Размер и доля рынка управления фармацевтическими отходами

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

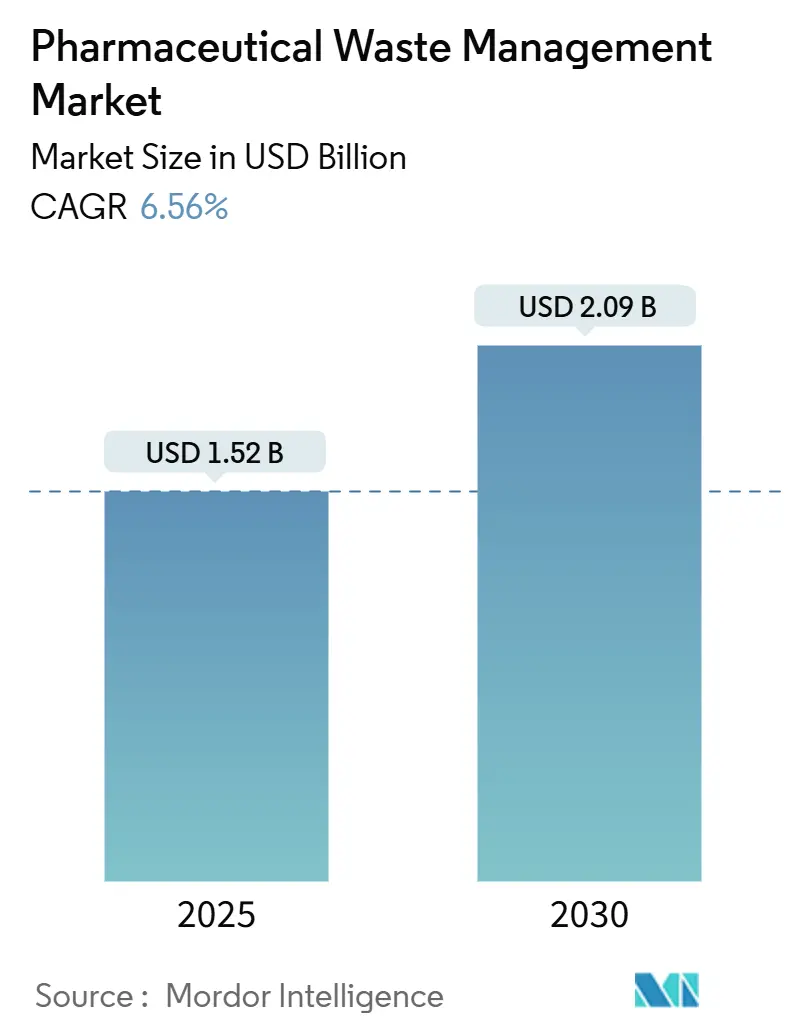

| Размер Рынка (2025) | 1.52 Миллиардов долларов США |

| Размер Рынка (2030) | 2.09 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.56% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления фармацевтическими отходами от Mordor Intelligence

Размер рынка управления фармацевтическими отходами оценивается в $1,52 млрд в 2025 году и ожидается, что достигнет $2,09 млрд к 2030 году при CAGR 6,56% в течение прогнозного периода (2025-2030).

Усиление соблюдения правил EPA Subpart P, Директивы Европейского Союза по очистке городских сточных вод и аналогичных мер в Азиатско-Тихоокеанском регионе заставляет медицинские учреждения принимать комплексные программы утилизации, а не реактивные решения. Расширение биофармацевтического производства, быстрые инициативы по возврату от потребителей и устойчивые инвестиции в передовые технологии окисления, микроволновые технологии и технологии сверхкритической воды дополнительно укрепляют спрос. Усиливающийся экологический контроль и ожидания общественной прозрачности мотивируют больницы и производителей связывать управление отходами с более широкими климатическими и ESG целями, в то время как консолидация рынка позволяет крупным игрокам распределять затраты на соблюдение требований по более широким сетям и инвестировать в инновации, которые более мелкие конкуренты не могут легко повторить.

Ключевые выводы отчета

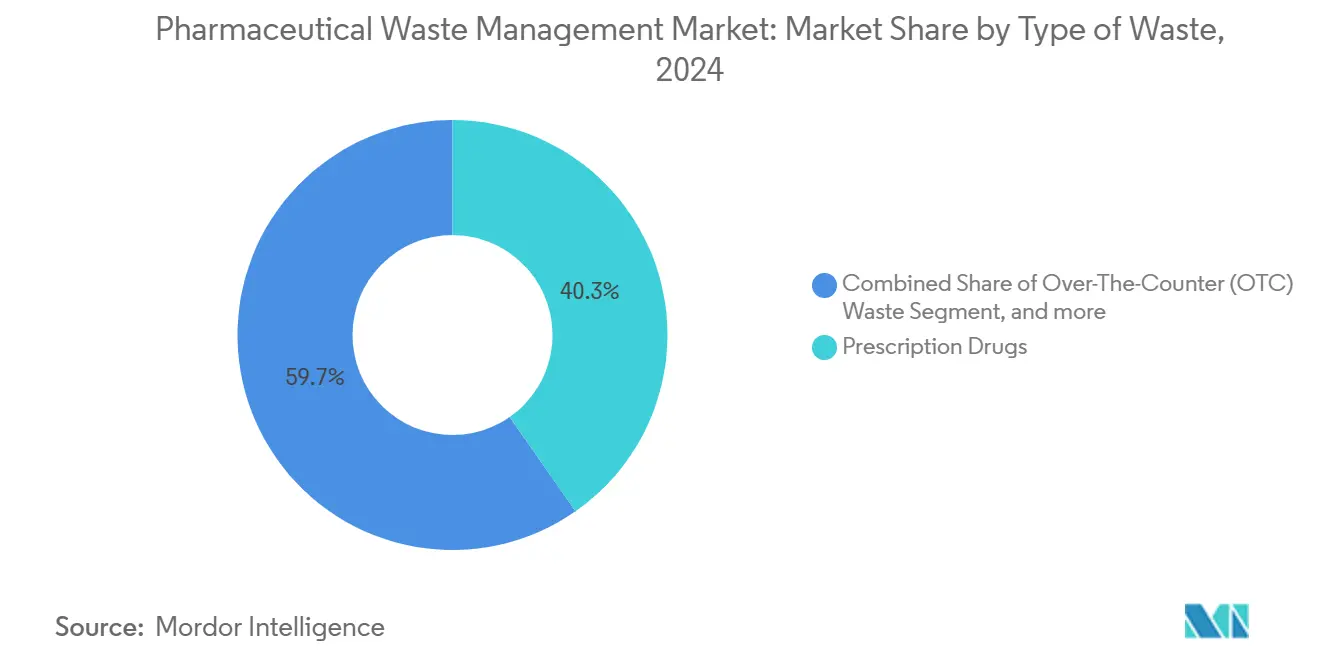

- По типу отходов рецептурные препараты лидировали с 40,26% доли рынка управления фармацевтическими отходами в 2024 году; прогнозируется, что контролируемые вещества будут развиваться с CAGR 7,63% до 2030 года.

- По генератору отходов больницы и клиники занимали 55,61% доли рынка управления фармацевтическими отходами в 2024 году, в то время как розничные аптеки готовы к самому быстрому росту с CAGR 8,32% до 2030 года.

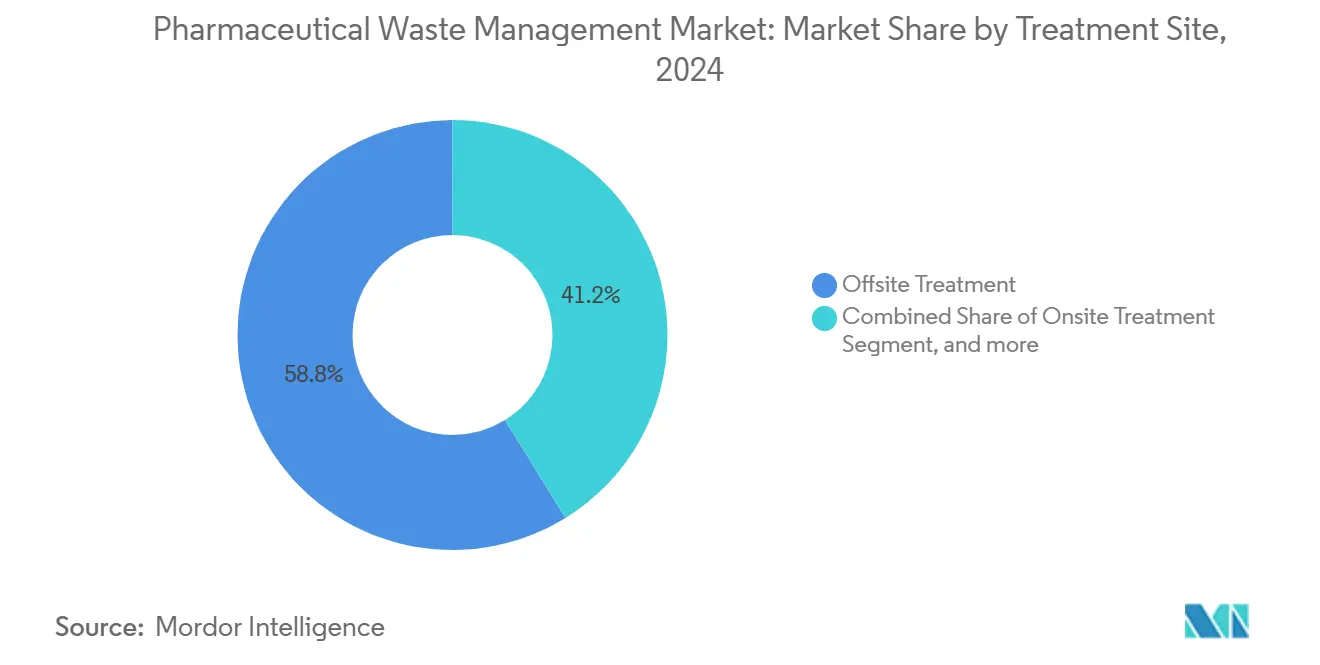

- По месту обработки внешняя переработка составляла 58,78% доли размера рынка управления фармацевтическими отходами в 2024 году, в то время как локальные решения расширяются с CAGR 8,59% в период 2025-2030 годов.

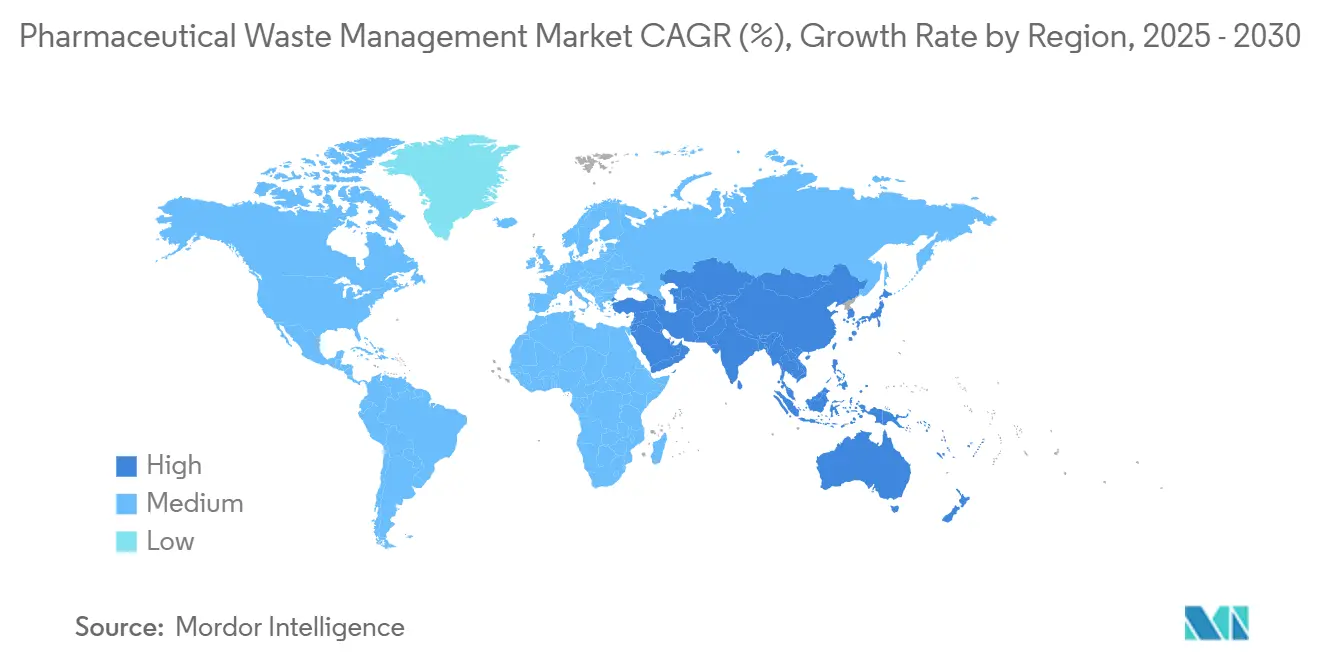

- По географии Северная Америка доминировала с 39,91% доли рынка управления фармацевтическими отходами в 2024 году; Азиатско-Тихоокеанский регион готов к росту с CAGR 8,83% до 2030 года.

Глобальные тенденции и аналитические данные рынка управления фармацевтическими отходами

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Увеличение фармацевтического производства | +1.5% | Северная Америка, Европа, развивающиеся страны Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Строгое соблюдение нормативных требований | +1.2% | Северная Америка и ЕС; АТЭС набирает обороты | Краткосрочный период (≤ 2 лет) |

| Растущие экологические проблемы | +0.8% | Развитые рынки по всему миру | Долгосрочный период (≥ 4 лет) |

| Достижения в технологиях обработки отходов | +1.1% | Сначала Северная Америка и Европа; АТЭС следует | Среднесрочный период (2-4 года) |

| Общественная осведомленность и корпоративная ответственность | +0.7% | Глобально, сильнее всего в потребительских сегментах | Долгосрочный период (≥ 4 лет) |

| Расширение здравоохранения и биофармацевтического производства | +0.9% | Центр Азиатско-Тихоокеанского региона, распространение на БВА и Латинскую Америку | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение фармацевтического производства

Мировое производство лекарств продолжает расти, а биопрепараты добавляют сложные цитотоксические остатки, требующие специализированной изоляции и высокотемпературного уничтожения. Одноразовая биопереработка снижает риск перекрестного загрязнения, но увеличивает объемы пластика, с которыми многие переработчики не могут справиться. Производители, стремящиеся к нулевому сбросу жидкости, снизили биологическое и химическое потребление кислорода до 90%, показывая явную операционную экономию наряду с выгодами от соблюдения требований. Развивающиеся производственные центры в Индии, Вьетнаме и на Филиппинах углубляют рынок управления фармацевтическими отходами, поскольку эти регионы стремятся сопоставить инфраструктуру утилизации с расширением мощностей. Поставщики полного спектра услуг, способные интегрировать решения для твердых, жидких и цитотоксических отходов, теперь имеют конкурентное преимущество.

Строгое соблюдение нормативных требований

Запрет EPA на сброс в канализацию опасных фармацевтических препаратов, обзор DEA вариантов уничтожения без сжигания и модель возмещения затрат в рамках расширенной ответственности производителя в Европе перекладывают затраты на утилизацию выше по цепочке.[1]Drug Enforcement Administration, "Controlled Substance Public Meeting on Destruction Technologies," dea.gov Больницы в юрисдикциях, принимающих Subpart P, теперь ведут подробные манифесты от колыбели до могилы, а генераторы очень малых количеств сталкиваются с более жесткими требованиями к обучению.[2]Stericycle Inc., "Nevada Hospital, Medical and Infectious Waste Incinerator Opening," stericycle.com Только немецкие производители лекарств ожидают 36 миллиардов евро сборов за удаление микрозагрязнителей за три десятилетия, подчеркивая, почему участники рынка управления фармацевтическими отходами с надежными отделами консультирования по соблюдению требований выигрывают более крупные контракты. Трансграничные операторы также навигируют по различным правилам возврата, маркировки и обратной логистики, усиливая ценность глобального масштаба.

Растущие экологические проблемы

Лидеры здравоохранения все больше рассматривают минимизацию отходов как климатический и брендовый императив. Операционные залы США составляют 20-30% больничных отходов, что приводит к общесистемным аудитам, которые экономят $700 млн за пять лет за счет более точной классификации отходов. Усовершенствованное окисление с использованием наноразмерного нульвалентного железа показывает 96,8% удаления загрязнителей, предлагая больницам измеримые ESG преимущества. Программы циркулярной экономики, построенные вокруг структуры 10R, позволяют учреждениям сократить пластик и восстановить растворители, усиливая спрос на поставщиков, которые могут документировать нисходящие углеродные воздействия каждого метода утилизации.

Достижения в технологиях обработки отходов

Окисление сверхкритической водой теперь достигает 99,99% уничтожения PFAS и цитотоксических остатков при более низких температурах, чем устаревшие мусоросжигательные заводы. Электрохимические установки обеспечивают локальное разложение PFAS, в то время как микроволновые системы сокращают объем отходов более чем на 80%. Инструменты сортировки на основе ИИ и цепочки поставок на основе блокчейна улучшают точность разделения и готовность к аудиту. Рынок управления фармацевтическими отходами вознаграждает фирмы, которые объединяют эти модульные технологии в многоуровневые планы обслуживания для больниц любого размера.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на утилизацию и соблюдение требований для опасных фармацевтических отходов | -0.9% | Глобально, тяжелее всего в чувствительных к затратам развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Сопротивление внедрению новых технологий | -0.6% | Традиционные системы на развитых рынках, сельские учреждения по всему миру | Среднесрочный период (2-4 года) |

| Ограниченная инфраструктура в развивающихся регионах | -0.5% | Развивающиеся страны Азиатско-Тихоокеанского региона, БВА, Латинская Америка | Долгосрочный период (≥ 4 лет) |

| Фрагментированные нормативы обратной логистики через границы | -0.4% | Многонациональные операции по всему миру | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на утилизацию и соблюдение требований для опасных фармацевтических отходов

Регулируемые медицинские отходы часто стоят $0,20-0,50 за фунт против $0,03-0,08 за обычный мусор, что создает нагрузку на небольшие клиники, которые тратят $160-360 ежемесячно на утилизацию. Правила возмещения CMS на выброшенные однодозовые препараты добавляют дополнительную административную нагрузку.[3]Centers for Medicare & Medicaid Services, "Discarded Drug Refunds Final Rule," cms.gov Неправильная классификация остается распространенной - исследования показывают, что образовательные программы могут повысить правильное разделение на 65%, но учреждения без бюджета откладывают обучение. Ценовое давление заставляет покупателей к конкурентным тендерам, сжимая маржи даже когда операторы несут более высокие капитальные затраты на новые печи или установки усовершенствованного окисления.

Сопротивление внедрению новых технологий

Некоторые руководители здравоохранения не доверяют новым методам, ссылаясь на первоначальные затраты, переобучение персонала и воспринимаемую нормативную неопределенность. Сельские больницы в Северной Америке и небольшие европейские клиники по-прежнему полагаются на ручное разделение и базовые автоклавы. Поставщики должны поэтому предлагать модели финансирования, комплексное обслуживание под ключ и надежные данные валидации для снижения воспринимаемого риска и ускорения перехода.

Сегментный анализ

По типу отходов: контролируемые вещества стимулируют нормативные инновации

Рецептурные препараты представляли 40,26% размера рынка управления фармацевтическими отходами в 2024 году. Больницы, учреждения долгосрочного ухода и розничные аптеки рассматривают их как смешанные опасные потоки, требующие сжигания или усовершенствованного окисления для безопасного уничтожения. Между тем, контролируемые вещества составляют самый быстрорастущий сегмент, регистрируя CAGR 7,63%, поскольку регуляторы ужесточают контроль диверсии.

Усиленный надзор DEA подпитывает схемы почтовых конвертов для опиоидов, а пилотные системы химической деградации теперь обеспечивают полное молекулярное разложение без сжигания. Рынок управления фармацевтическими отходами все больше ценит поставщиков, способных сохранять целостность цепочки поставок через отслеживаемые контейнеры, контролируемые хранилища и блокчейн журналы. Цитотоксические химиотерапевтические агенты формируют меньший, но высокомаржинальный сегмент, требующий устройств передачи закрытой системы, в то время как ветеринарные фармацевтические препараты и безрецептурные продукты завершают микс упрощенными протоколами под обновленными правилами исключения никотина EPA.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По генератору отходов: розничные аптеки ускоряют программы возврата

Больницы и клиники генерировали командующие 55,61% от общего размера рынка управления фармацевтическими отходами в 2024 году. Их команды экологических услуг уже сотрудничают с поставщиками полного спектра услуг по острым предметам, химиотерапии, уничтожению контролируемых веществ и документации от колыбели до могилы.

Розничные аптеки, однако, находятся на пути к самому надежному CAGR 8,32%. Сетевые аптеки теперь управляют тысячами киосков в магазинах и координируют национальные мероприятия по возврату, превращая общественный поток посетителей в безопасные потоки возврата. Заводы биофармацевтического производства сталкиваются с растущими полимерными и растворительными нагрузками от одноразовых систем, в то время как исследовательские лаборатории генерируют спорадические объемы экспериментальных соединений, которые тем не менее требуют тщательной характеристики. Результатом является диверсификация профилей клиентов, заставляющая поставщиков адаптировать пакеты услуг от небольших почтовых отправлений до массовых заборов танкерами.

По месту обработки: локальные решения набирают обороты

Централизованные внешние заводы захватили 58,78% доходов 2024 года, получив выгоду от масштаба, мощности ротационных печей и установленной логистики. Тем не менее, локальные системы показывают CAGR 8,59%, поскольку больницы отдают приоритет немедленному контролю соблюдения требований и сокращают транспортные расходы.

Микроволновые установки, установленные в третичных больницах, обрабатывают 88 кг в час, сокращают объем отходов на 80% и соответствуют глобальным стандартам инфекционных отходов. Некоторые фармацевтические заводы развертывают непрерывные реакторы сверхкритической воды, которые обрабатывают эффлюент изопропилового спирта для повторного использования воды, иллюстрируя выгоды циркулярной экономики. Гибридные модели локальной предварительной обработки с последующим окончательным внешним уничтожением также набирают популярность, давая учреждениям гибкость без капитальных затрат на мусоросжигательные заводы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала на рынке управления фармацевтическими отходами с 39,91% долей в 2024 году, опираясь на зрелое нормативное исполнение и капиталоемкую инфраструктуру. Недавние инвестиции включают мусоросжигательный завод в Неваде стоимостью $110 млн, который сочетает переработку отходов в энергию с повторным использованием воды, плюс планируемое предприятие в Арканзасе, которое гарантирует мощность сжигания еще на пять лет. Трансграничная гармонизация под Базельской конвенцией упрощает отгрузки между США, Канадой и Мексикой, позволяя общенациональным сервисным сетям оптимизировать маршрутизацию и сокращать выбросы.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 8,83% до 2030 года. Антишпионские правила Китая усложняют экспорт API и повышают внутренний спрос на утилизацию, в то время как проект правил управления жидкими отходами Индии 2024 года налагает расширенную ответственность на крупных пользователей воды. Толчок Японии к мембранным системам воды для инъекций подчеркивает склонность региона к энергоэффективным методам обработки. Страны Юго-Восточной Азии продолжают привлекать контрактное производство, создавая значительный, но ограниченный инфраструктурой спрос на передовые услуги уничтожения.

Европа переживает нормативную перестройку, которая связывает фармацевтическую упаковку, удаление микрозагрязнителей из сточных вод и ответственность производителя. Счет соблюдения требований Германии в размере 36 миллиардов евро за 30 лет олицетворяет финансовый масштаб предстоящих обновлений. Руководящие принципы Европейского агентства по лекарственным средствам теперь встраивают критерии стойкости, биоаккумуляции и токсичности в экологические оценки риска, заставляя производителей поддерживать затраты на последующую обработку. Поставщики с общеевропейскими платформами соблюдения требований и специализированными высокотемпературными мощностями готовы консолидировать долю рынка, поскольку более мелкие сборщики уходят из-за капитальных ограничений.

Конкурентная среда

Консолидация изменяет рынок управления фармацевтическими отходами, поскольку нормативная сложность и технологические потребности превосходят ресурсы малых операторов. Приобретение Waste Management компании Stericycle за $7,2 млрд объединяет крупнейшую логистическую сеть страны с экспертизой медицинских отходов, обещая $125 млн годовых синергий и единую платформу, предлагающую регулируемые медицинские отходы, безопасное уничтожение информации и управление программами возврата.

Технологические возможности остаются ключевым дифференциатором. Системы сверхкритической воды General Atomics, показывающие 99,9% уничтожения PFAS, и электрохимические окислительные установки, предназначенные для больничных подвалов, подчеркивают поворот к более чистым, ресурсоэффективным решениям. Поставщики микроволновых технологий продвигают быстрые циклы и низкие выбросы, привлекая учреждения, стремящиеся минимизировать раскрытие парниковых газов Scope 3.

Региональные специалисты используют местные знания и культурное принятие для проникновения на развивающиеся рынки. Фирмы, сотрудничающие с муниципальными властями в Бразилии или государственными предприятиями в Индии, предлагают модульные заводы, которые устраняют пробелы в инфраструктуре. Тем не менее, капиталоемкость благоприятствует многонациональным компаниям, которые могут амортизировать НИОКР по глобальным отпечаткам, выполняя при этом многоюрисдикционные обязательства цепочки поставок.

Лидеры отрасли управления фармацевтическими отходами

-

BioMedical Waste Solutions, LLC

-

Clean Harbors, Inc.

-

Sharps Compliance, Inc.

-

US Ecology, Inc.

-

Waste Management Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Perma-Fix Environmental Services расширила операции по обработке PFAS, запустив 1000-галлонный реактор уничтожения PFAS во Флориде, демонстрируя высокую эффективность в уничтожении загрязнителей PFAS по различным углерод-фторным цепям. Компания сотрудничает с генераторами отходов и фирмами по утилизации, обрабатывающими отходы пенообразователя на водной основе, планируя установку обработки второго поколения для повышения мощности и эффективности.

- Октябрь 2024: Stericycle открыла завод по сжиганию больничных, медицинских и инфекционных отходов стоимостью $110 млн в Маккаране, Невада, с передовыми системами для безопасной обработки инфекционных материалов и утилизации ненужных лекарств. Завод включает технологии повторного использования воды и переработки отходов в энергию, работая под строгими стандартами выбросов.

- Июнь 2024: Waste Management объявила о приобретении Stericycle за $7,2 млрд, усиливая экологические решения на рынке здравоохранения через комплексные регулируемые медицинские отходы и услуги безопасного уничтожения информации. Сделка генерирует ожидаемые годовые синергии, превышающие $125 млн, поддерживая инициативы устойчивости.

- Июнь 2024: Unither Pharmaceuticals объявила об инвестициях в размере $106 млн для модернизации своего завода площадью 350 000 квадратных футов в округе Монро, Нью-Йорк, включая расширение на 43 000 квадратных футов с энергоэффективными улучшениями, направленными на снижение выбросов углерода. Проект улучшает производственные возможности для стерильных продуктов без консервантов, создавая до 180 новых рабочих мест.

Охват глобального отчета по рынку управления фармацевтическими отходами

Согласно области отчета, фармацевтические отходы - это любые отходы, содержащие лекарства с истекшим сроком годности, неиспользованные, загрязненные, поврежденные или более не нужные.

| Рецептурные препараты |

| Безрецептурные (OTC) отходы |

| Контролируемые вещества |

| Химиотерапевтические препараты |

| Ветеринарные фармацевтические препараты |

| Другой тип отходов |

| Больницы и клиники |

| Розничные аптеки |

| Площадки биофармацевтического производства |

| Долгосрочный уход и дома престарелых |

| Исследовательские лаборатории |

| Локальная обработка |

| Внешняя обработка |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу отходов | Рецептурные препараты | |

| Безрецептурные (OTC) отходы | ||

| Контролируемые вещества | ||

| Химиотерапевтические препараты | ||

| Ветеринарные фармацевтические препараты | ||

| Другой тип отходов | ||

| По генератору отходов | Больницы и клиники | |

| Розничные аптеки | ||

| Площадки биофармацевтического производства | ||

| Долгосрочный уход и дома престарелых | ||

| Исследовательские лаборатории | ||

| По месту обработки | Локальная обработка | |

| Внешняя обработка | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка управления фармацевтическими отходами?

Размер рынка управления фармацевтическими отходами достиг $1,52 млрд в 2025 году и прогнозируется на уровне $2,09 млрд к 2030 году.

Какой регион лидирует на рынке управления фармацевтическими отходами?

Северная Америка занимала 39,91% доходов в 2024 году, отражая строгие нормативы EPA и хорошо развитую инфраструктуру обработки.

Почему контролируемые вещества являются самым быстрорастущим типом отходов?

Эскалация контроля диверсии DEA и инновации в методах уничтожения без сжигания стимулируют CAGR 7,63% для услуг утилизации контролируемых веществ.

Как быстро растут решения локальной обработки?

Локальные технологии, такие как микроволновая дезинфекция, расширяются с CAGR 8,59%, поскольку больницы ищут более жесткий контроль соблюдения требований и более низкие логистические затраты.

Что стимулирует рост рынка управления фармацевтическими отходами в Азиатско-Тихоокеанском регионе?

Быстрое расширение биофармацевтического производства и недавно принятые правила расширенной ответственности производителя толкают Азиатско-Тихоокеанский регион к CAGR 8,83% до 2030 года.

Как отраслевая консолидация влияет на конкуренцию?

Крупные игроки, такие как Waste Management и Stericycle, объединяются, чтобы предложить интегрированные услуги и поглотить растущие затраты на соблюдение требований, повышая барьеры для более мелких фирм при ускорении технологических инвестиций.

Последнее обновление страницы: