Размер и доля рынка геоаналитики Северной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 5.22 Миллиардов долларов США |

| Размер Рынка (2030) | 11.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.33% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка геоаналитики Северной Америки от Mordor Intelligence

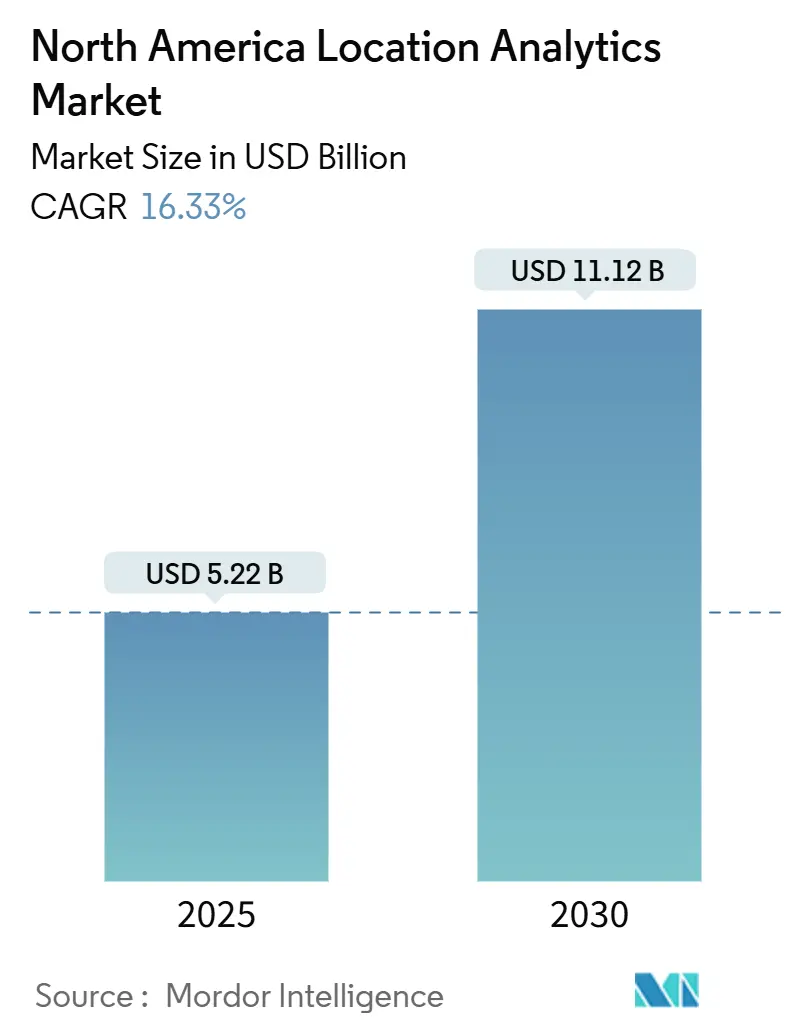

Размер рынка геоаналитики Северной Америки оценивается в 5,22 млрд долларов США в 2025 году и, по прогнозам, увеличится до 11,12 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 16,33%. Сильную поддержку обеспечивают омниканальные розничные организации, требующие точного геомаркетинга, рост IoT-датчиков, передающих пространственные данные в реальном времени, и широкая миграция к облачным геопространственным платформам, сокращающим циклы развертывания. Предприятия переходят от базового отслеживания широты и долготы к расширенной пространственной аналитике, оптимизирующей мерчандайзинг, маршрутизацию и пропускную способность объектов. Частные сети 5G и CBRS сокращают разрыв в точности внутри помещений, а государственные инвестиции в геотехнологии экстренного реагирования добавляют институциональный уровень спроса. Растущее регулирование конфиденциальности представляет основной сдерживающий фактор, однако совместимые архитектуры интеллектуального анализа данных уже появляются, чтобы сохранить импульс для рынка геоаналитики Северной Америки.

Ключевые выводы отчета

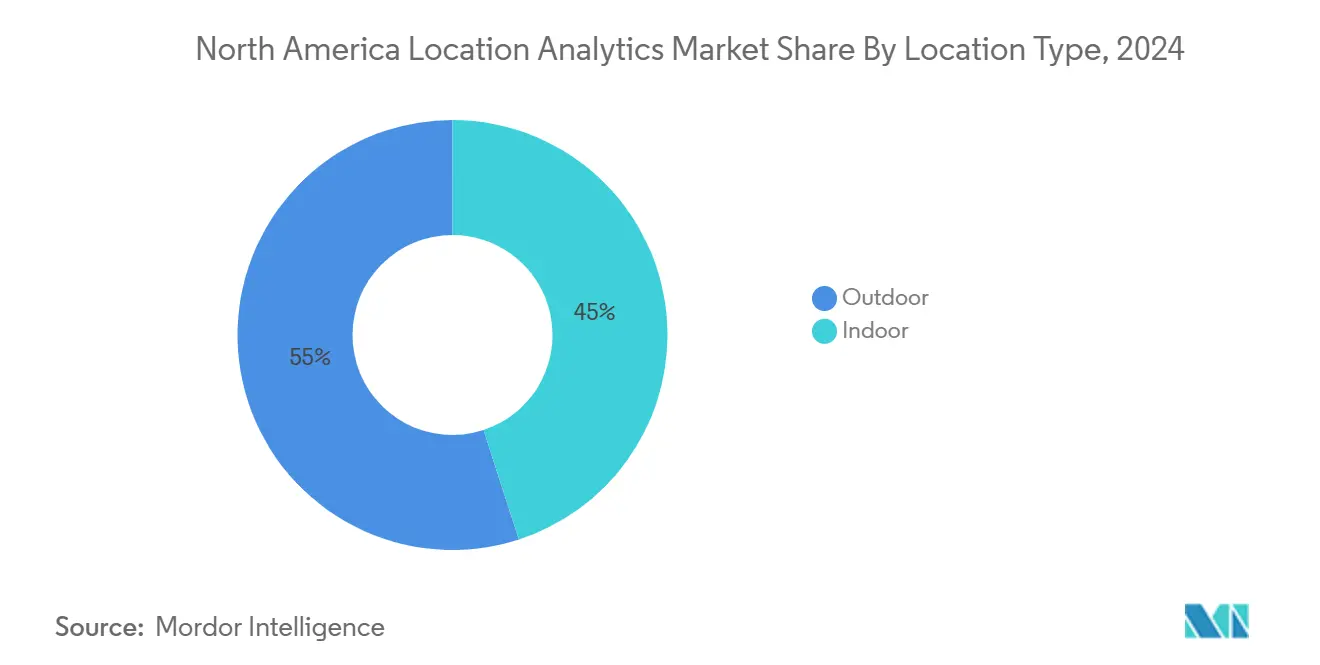

- По типу местоположения внешний сегмент лидировал с 55% доли рынка геоаналитики Северной Америки в 2024 году, тогда как внутреннее позиционирование должно расти со среднегодовым темпом 18,4% до 2030 года.

- По модели развертывания локальное развертывание сохранило 60% доли размера рынка геоаналитики Северной Америки в 2024 году; облачное развертывание прогнозируется для ускорения со среднегодовым темпом роста 20,1% до 2030 года.

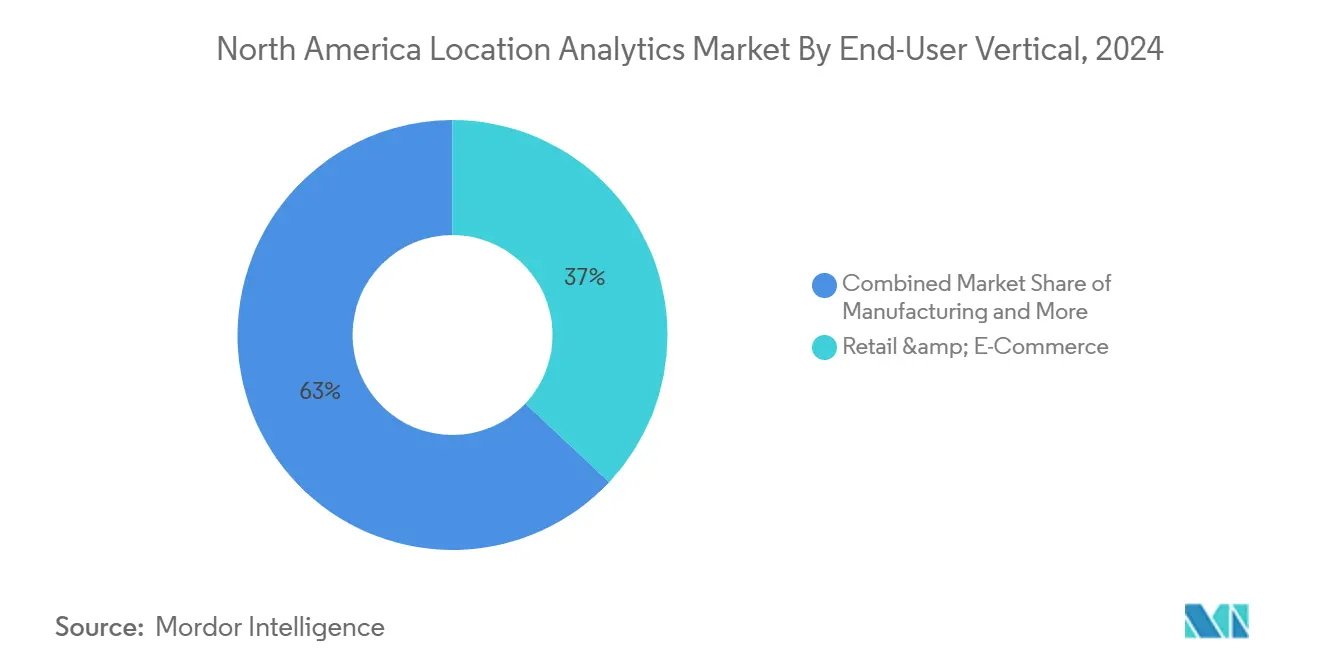

- По вертикали конечных пользователей розничная торговля и электронная коммерция заняли 37% доли размера рынка геоаналитики Северной Америки в 2024 году, в то время как здравоохранение и науки о жизни являются наиболее быстроразвивающейся вертикалью со среднегодовым темпом роста 16,4%.

- По географии Соединенные Штаты контролировали 86% доходов 2024 года; Канада, как ожидается, покажет среднегодовой темп роста 12,7% до 2030 года.

Тенденции и аналитика рынка геоаналитики Северной Америки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост омниканальных кампаний геомаркетинга розничной торговли | +3.2% | Торговые коридоры США | Средний срок (2-4 года) |

| Распространение IoT-датчиков и подключенных устройств | +4.1% | Производство США и пилотные проекты умных городов Канады | Долгий срок (≥ 4 лет) |

| Ускоренное внедрение облачных геопространственных аналитических платформ | +2.8% | Сегмент предприятий Северной Америки | Короткий срок (≤ 2 лет) |

| Корпоративный спрос на аналитику занятости гибридного рабочего места | +2.3% | Крупные мегаполисы | Средний срок (2-4 года) |

| Доступность частного 5G CBRS, улучшающего точность внутри помещений | +1.9% | Промышленные коридоры США | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост омниканальных кампаний геомаркетинга розничной торговли

Розничные торговцы сочетают инструменты геофенсинга с CRM-системами для запуска акций в реальном времени, повышая конверсию на уровне магазина. Исследования оптимизации торговых залов показывают, что стратегическое размещение продуктов в магазине и расширение географического охвата повышают продажи и потребительское доверие. По мере углубления конвергенции физических и цифровых каналов дифференцированный контент местоположения становится рычагом лояльности, который чистая электронная коммерция не может воспроизвести.

Распространение IoT-датчиков и подключенных устройств

Развертывание промышленного IoT теперь обеспечивает непрерывную телеметрию местоположения, позволяя проводить профилактическое обслуживание и оптимизировать циклы запасов. Мультимодальные сенсорные сети в сочетании с машинным обучением дают системы позиционирования, которые самокалибруются, со временем сокращая расходы на инфраструктуру. Поток данных питает спрос на пограничную аналитику, поскольку производители предпочитают локальную обработку для критичных к задержкам рабочих процессов безопасности.

Ускоренное внедрение облачных геопространственных аналитических платформ

Предприятия отказываются от устаревших GIS-систем в пользу облачных сред, поддерживающих прямой доступ к облачно-оптимизированному GeoTIFF. Переход демократизирует пространственные знания среди неспециалистов, которые могут визуализировать слои в браузерных рабочих пространствах, в то время как команды DevOps автоматизируют конвейеры. Экосистемы поставщиков теперь объединяют геопространственные сервисы с приоритетом API, сокращая общую стоимость владения, ранее привязанную к локальным стекам.

Корпоративный спрос на аналитику занятости гибридного рабочего места

Постоянные политики гибкой работы заставляют руководителей объектов устанавливать внутреннее позиционирование для мониторинга использования рабочих мест, потребностей вентиляции и потоков трафика. Результаты испытаний в здравоохранении подчеркивают, как системы местоположения в реальном времени повышают производительность работников и управление активами. Команды объектов теперь сочетают аналитику занятости с элементами управления зданиями для автоматизации энергопотребления на основе метрик живой вместимости, а не статических расписаний.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Усиленные правила конфиденциальности и отказа потребителей | -2.7% | Калифорния, распространяется по Северной Америке | Короткий срок (≤ 2 лет) |

| Высокая общая стоимость владения системами внутреннего позиционирования в реальном времени | -1.8% | Производственные и медицинские кампусы | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Усиленные правила конфиденциальности и отказа потребителей

Принудительные меры CCPA Калифорнии подчеркивают личный характер данных геолокации, требуя явного отказа и более строгих потоков согласия.[1]California, Consumer Privacy Act Regulations, California Privacy Protection Agency cppa.ca.gov cppa.ca.gov Предприятия теперь должны встраивать инженерию конфиденциальности в каждый аналитический стек, иногда сокращая детализацию данных для соблюдения требований.

Высокая общая стоимость владения системами внутреннего позиционирования в реальном времени

Сверхширокополосная связь, BLE-маяки и Wi-Fi-фингерпринтинг должны быть тонко настроены для каждого плана этажа, создавая циклы тестирования, которые раздувают бюджеты развертывания. Пробелы интеграции между сенсорными слоями и бизнес-приложениями удлиняют периоды окупаемости, особенно для пользователей среднего рынка, у которых нет собственных геопространственных талантов

Сегментный анализ

По типу местоположения: внутреннее позиционирование стимулирует инновации

Внешние сервисы сохранили 55% доли рынка геоаналитики Северной Америки в 2024 году, поскольку GPS/GNSS поддерживает транспорт и логистику. Внутреннее позиционирование, однако, растет со среднегодовым темпом 18,4%, поддерживаемое субметровой точностью от частных развертываний 5G с поддержкой CBRS и сверхширокополосных развертываний.[2]5G Indoor Advance Positioning is a game changer Ericsson Blog, Ericsson, ericsson.com Производители внедряют технологию для видимости на уровне активов, в то время как больницы применяют её для отслеживания высокоценного оборудования.

Растущий гибридный спрос обязывает поставщиков объединять внутренние и внешние слои в панели единого источника истины. Чертежи Индустрии 4.0 требуют геозон безопасности работников и автоматизированных направляемых транспортных средств, требующих непрерывных потоков координат. Рынок геоаналитики Северной Америки поэтому поворачивается к мультимодальным движкам, которые согласовывают дрейф GPS снаружи с многолучевыми корректировками внутри.

По модели развертывания: облачное ускорение меняет инфраструктуру

Локальные системы всё ещё составляли 60% размера рынка геоаналитики Северной Америки в 2024 году, отражая приоритеты суверенитета данных среди строго регулируемых секторов. Облачные варианты масштабируются со среднегодовым темпом роста 20,1%, поскольку обработка по модели 'плати по мере использования' и нативная совместная работа привлекают предприятия с ограниченным капиталом. Гибридные архитектуры также растут, сочетая пограничный вывод с облачным моделированием для случаев использования с низкой задержкой.

Частные сети CBRS предлагают локальную альтернативу, которая сочетает облачную оркестрацию с суверенными путями данных, давая фабрикам путь вокруг привязки к публичному облаку. Инновации форматов, такие как GeoParquet, минимизируют накладные расходы ETL, разблокируя гибкие рабочие процессы, которые ранее требовали специализированного GIS-скриптинга.

По компонентам: решения определяют стоимость рынка

Интегрированные программные пакеты доминируют в центрах покупок, поскольку они объединяют поглощение, обработку, визуализацию и оповещение под одним SLA. Доходы от услуг расширяются, поскольку предприятиям требуется системная интеграция, настройка моделей и управляемый аналитический надзор для поддержания точности картографирования. Полевая калибровка, управление жизненным циклом маяков и документация по соответствию питают конвейеры профессиональных услуг намного позже первоначального развертывания.

Управляемые услуги добавляют предсказуемые операционные расходы, позволяя бизнес-командам сосредоточиться на клиентских KPI, а не на работоспособности датчиков. Поставщики отвечают, предлагая многоуровневую поддержку NOC, проактивные обновления прошивки и аудиты точности, связанные с SLA, которые соответствуют ожиданиям времени работы в логистике и здравоохранении.

По технологии: мультимодальные подходы повышают точность

GPS/GNSS остается универсальным для дальнего отслеживания, однако Bluetooth Low Energy сочетает минимальное энергопотребление с повсеместным распространением смартфонов для навигации в магазине. Сверхширокополосная связь набирает популярность для субметровой точности на высокоценных активах, где важен каждый сантиметр. CBRS и 5G добавляют детерминистические данные времени, которые повышают внутреннюю точность без дополнительного аппаратного слоя.

Гибридные движки сшивают множественные сигналы для покрытия слепых зон, обеспечивая устойчивость при отказе одной модальности. Такая избыточность становится базовой в критически важных для безопасности вертикалях, особенно в химическом производстве и центрах управления экстренным реагированием.

По вертикали конечных пользователей: здравоохранение ускоряет внедрение

Розничная торговля и электронная коммерция сохранили 37% доли размера рынка геоаналитики Северной Америки в 2024 году, но здравоохранение и науки о жизни теперь растут быстрее всего со среднегодовым темпом роста 16,4%. Клиники развертывают геоаналитику для сокращения времени извлечения оборудования и картографирования потока пациентов, снижая риски переполненности. Производители накладывают пространственные данные на панели MES для улучшения OEE, в то время как BFSI использует геофенсинг для проверки мошенничества.

Государственные и оборонные агентства инвестируют в платформы ситуационной осведомленности следующего поколения, которые поглощают геопространственные потоки для ускорения циклов принятия решений.[3]Preparedness through Innovation, U.S. Department of Homeland Security dhs.gov, dhs.gov Поставщики логистических услуг накладывают телематику флота с трафиком и погодой, уточняя ETA и соблюдение SLA в доставке последней мили.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: экстренное реагирование получает стратегический приоритет

Продажи и маркетинг занимали 29% доходов 2024 года, однако программное обеспечение экстренного реагирования показывает среднегодовой темп роста 18,7%, поскольку агентства оцифровывают командные рабочие процессы. Навигационные испытания POINTER Министерства внутренней безопасности иллюстрируют поворот к картографированию, ориентированному на спасателей, которое проникает в здания, недоступные для GPS. Стеки оптимизации цепочки поставок следуют близко позади, сочетая RFID, BLE и аналитику для сокращения дефицитов и оборотного капитала.

Команды управления рисками накладывают модели катастроф с живыми потоками опасностей, улучшая распределение капитала для страховщиков. Менеджеры полевых служб теперь отправляют бригады, используя расписания с ИИ-маршрутизацией, которые учитывают трафик, погоду и матрицы навыков техников для минимизации простоя.

Географический анализ

Соединенные Штаты заняли 86% рынка геоаналитики Северной Америки в 2024 году, поддерживаемые плотностью развертывания CBRS и развертываниями 5G, которые расширяют внутреннее покрытие. Федеральные контракты от Национального геопространственного разведывательного агентства и Министерства внутренней безопасности поддерживают активные конвейеры НИОКР, превращая передовые прототипы в коммерческие производные. Режим конфиденциальности Калифорнии ужесточает пути монетизации данных в потребительских сегментах, но корпоративные B2B потоки продолжаются в основном беспрепятственно.

Канада идет со среднегодовым темпом роста 12,7% до 2030 года, поскольку стимулы подключения Оттавы поддерживают строительство 5G и волоконно-оптических сетей во вторичных городах. Ресурсные отрасли используют автономные самосвалы в нефтяных песках Альберты и удаленных насосных станциях в Саскачеване, каждая из которых зависит от устойчивых сетей местоположения. Трансграничные предприятия пользуются гармонизированными стандартами данных, позволяя совместные панели, охватывающие логистические коридоры между Торонто и Чикаго.

Региональные правительственные программы, такие как акселератор умного города Монреаля и цифровой двойник муниципальной инфраструктуры Ванкувера, способствуют созданию пилотных зон, где поставщики могут совместно создавать новые случаи использования. Канадский кодекс конфиденциальности тесно соответствует европейскому GDPR, давая многонациональным компаниям шаблон для масштабирования совместимых решений в трансатлантических операциях.

Конкурентная среда

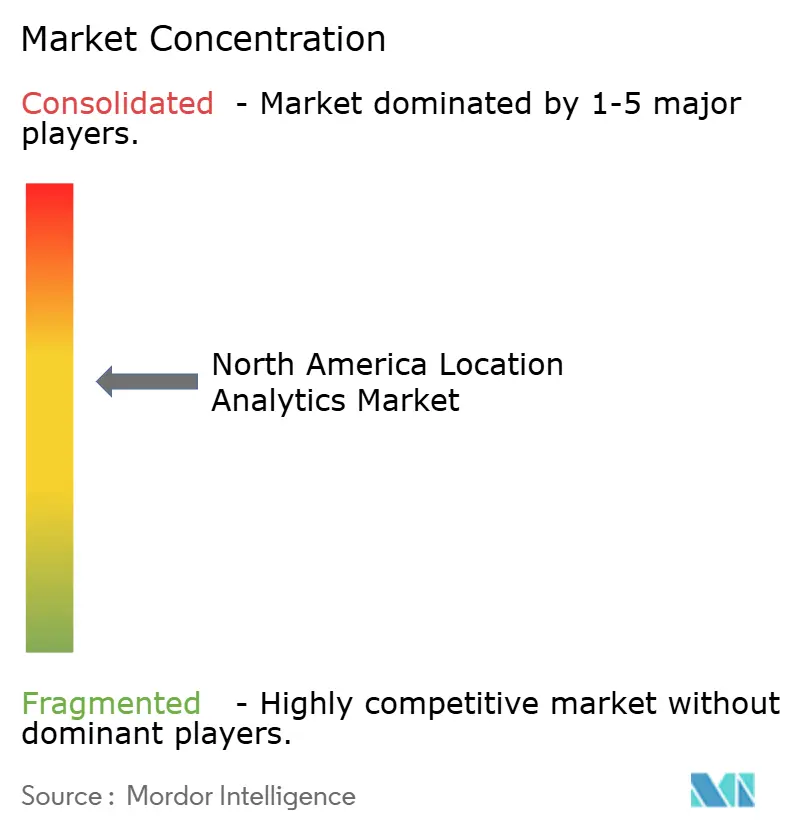

Конкурентное поле умеренно концентрированное. Традиционные GIS-гиганты, такие как Esri, HERE и TomTom, укрепляют портфели предиктивными слоями с ИИ, в то время как поставщики телекоммуникаций Ericsson и Nokia монетизируют инфраструктуру 5G, объединяя позиционирование сантиметрового уровня. Облачные гипермасштабаторы интегрируют управляемые геопространственные API в более широкие аналитические пакеты, снижая барьеры внедрения для средних фирм.

Дифференциация смещается от основного картографирования к оркестрации мультимодальных входов - BLE, UWB, частной LTE и спутниковых изображений - в рамках единой схемы. Поставщики, способные абстрагировать эту сложность, выигрывают долю кошелька, поскольку клиенты ищут панели единого стекла. Специалисты по здравоохранению и тяжелой промышленности вырезают ниши, обертывая шаблоны соответствия и предварительно настроенную аналитику, настроенную на регулятивные рабочие процессы.

Стартапы эксплуатируют пограничную обработку и федеративные обучающие дизайны, которые держат чувствительные координаты локально, решая болевые точки суверенитета данных. Аппетит к M&A крепкий, поскольку действующие игроки приобретают сенсорных специалистов и стартапы внутреннего картографирования для заполнения пробелов платформы. Ожидайте продолжения консолидации, поскольку аппаратное обеспечение становится товаром, а аналитическая ценность мигрирует к программно-определяемым движкам местоположения.

Лидеры индустрии геоаналитики Северной Америки

Esri Inc.

IBM Corporation

Microsoft Corporation

Cisco Systems Inc.

Google LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Апрель 2025: Министерство внутренней безопасности расширило свой технологический пакет для служб экстренного реагирования внутренней навигацией и физиологическим мониторингом, привязанным к потокам местоположения

- Март 2025: Агентство защиты конфиденциальности Калифорнии начало принудительную кампанию по практикам геолокации, усиливая обязательства по отказу для брокеров данных

- Март 2025: Альянс OnGo выпустил руководящие принципы развертывания, которые упрощают корпоративные развертывания CBRS для геоаналитики

- Январь 2025: Тихоокеанская северо-западная национальная лаборатория обновила RADR для объединения ИИ-оценки ущерба с высокоразрешающими геопространственными изображениями для управления бедствиями

Область охвата отчета о рынке геоаналитики Северной Америки

Геоаналитика - это система добавления слоя географических данных к активам данных компании для извлечения более ценных инсайтов. Она также известна как 'геоаналитика'. Понимание геопространственных воздействий на бизнес имеет решающее значение для успеха в сегодняшней глобальной экономике. Компании, использующие геоаналитику для оценки своих бизнес-стратегий, могут сэкономить деньги, найти новые возможности для продаж и внести изменения для улучшения операционной эффективности. Кроме того, геоаналитика высоко визуальна, что облегчает неэкспертам понимание инсайтов данных.

Рынок геоаналитики Северной Америки сегментирован по местоположению (внутреннее и внешнее), по модели развертывания (локальное и облачное), по применению (управление рисками, оптимизация цепочки поставок, оптимизация продаж и маркетинга, управление объектами, удаленный мониторинг, управление экстренным реагированием, управление клиентским опытом и другие применения), по вертикали конечных пользователей (розничная торговля, банковское дело, производство, транспорт, здравоохранение, государственный сектор, энергетика и электроэнергетика, и другие применения конечных пользователей), по странам (Соединенные Штаты, Канада и остальная Северная Америка). Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Внутреннее |

| Внешнее |

| Локальное |

| Облачное |

| Гибридное |

| Пограничное (на устройстве) |

| Решения |

| Услуги |

| GPS / GNSS |

| Wi-Fi |

| Bluetooth Low-Energy (BLE) |

| Сверхширокополосная связь (UWB) |

| Сотовая связь (4G/5G включая CBRS) |

| RFID и NFC |

| Магнитная и другие |

| Розничная торговля и электронная коммерция |

| Банковское дело, финансовые услуги и страхование (BFSI) |

| Производство |

| Здравоохранение и науки о жизни |

| Государственный сектор и оборона |

| Энергетика и коммунальные услуги |

| Транспорт и логистика |

| Телекоммуникации и ИТ |

| Недвижимость и умные здания |

| Другие вертикали |

| Управление рисками |

| Оптимизация цепочки поставок и запасов |

| Оптимизация продаж и маркетинга |

| Управление объектами и активами |

| Управление персоналом и полевыми силами |

| Удаленный мониторинг и прогнозное обслуживание |

| Управление экстренным реагированием и бедствиями |

| Клиентский опыт и вовлечение |

| Аналитика мошенничества и соответствия |

| Другие |

| Соединенные Штаты |

| Канада |

| Мексика |

| По типу местоположения | Внутреннее |

| Внешнее | |

| По модели развертывания | Локальное |

| Облачное | |

| Гибридное | |

| Пограничное (на устройстве) | |

| По компонентам | Решения |

| Услуги | |

| По технологии | GPS / GNSS |

| Wi-Fi | |

| Bluetooth Low-Energy (BLE) | |

| Сверхширокополосная связь (UWB) | |

| Сотовая связь (4G/5G включая CBRS) | |

| RFID и NFC | |

| Магнитная и другие | |

| По вертикали конечных пользователей | Розничная торговля и электронная коммерция |

| Банковское дело, финансовые услуги и страхование (BFSI) | |

| Производство | |

| Здравоохранение и науки о жизни | |

| Государственный сектор и оборона | |

| Энергетика и коммунальные услуги | |

| Транспорт и логистика | |

| Телекоммуникации и ИТ | |

| Недвижимость и умные здания | |

| Другие вертикали | |

| По применению | Управление рисками |

| Оптимизация цепочки поставок и запасов | |

| Оптимизация продаж и маркетинга | |

| Управление объектами и активами | |

| Управление персоналом и полевыми силами | |

| Удаленный мониторинг и прогнозное обслуживание | |

| Управление экстренным реагированием и бедствиями | |

| Клиентский опыт и вовлечение | |

| Аналитика мошенничества и соответствия | |

| Другие | |

| По странам | Соединенные Штаты |

| Канада | |

| Мексика |

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка геоаналитики Северной Америки?

Рынок оценивается в 5,22 млрд долларов США в 2025 году.

Какими темпами, как ожидается, будет расти рынок геоаналитики Северной Америки?

Прогнозируется среднегодовой темп роста 16,33% с достижением 11,12 млрд долларов США к 2030 году.

Какая модель развертывания набирает наибольшие обороты?

Облачное развертывание растет со среднегодовым темпом роста 20,1%, поскольку предприятия стремятся к масштабируемости и снижению затрат на инфраструктуру.

Почему здравоохранение является наиболее быстрорастущей вертикалью?

Больницам необходимо отслеживание активов в реальном времени и оптимизация потоков пациентов, что обеспечивает здравоохранению среднегодовой темп роста 16,4% до 2030 года.

Последнее обновление страницы: