Размер и доля рынка страхования жизни и общего страхования Швеции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

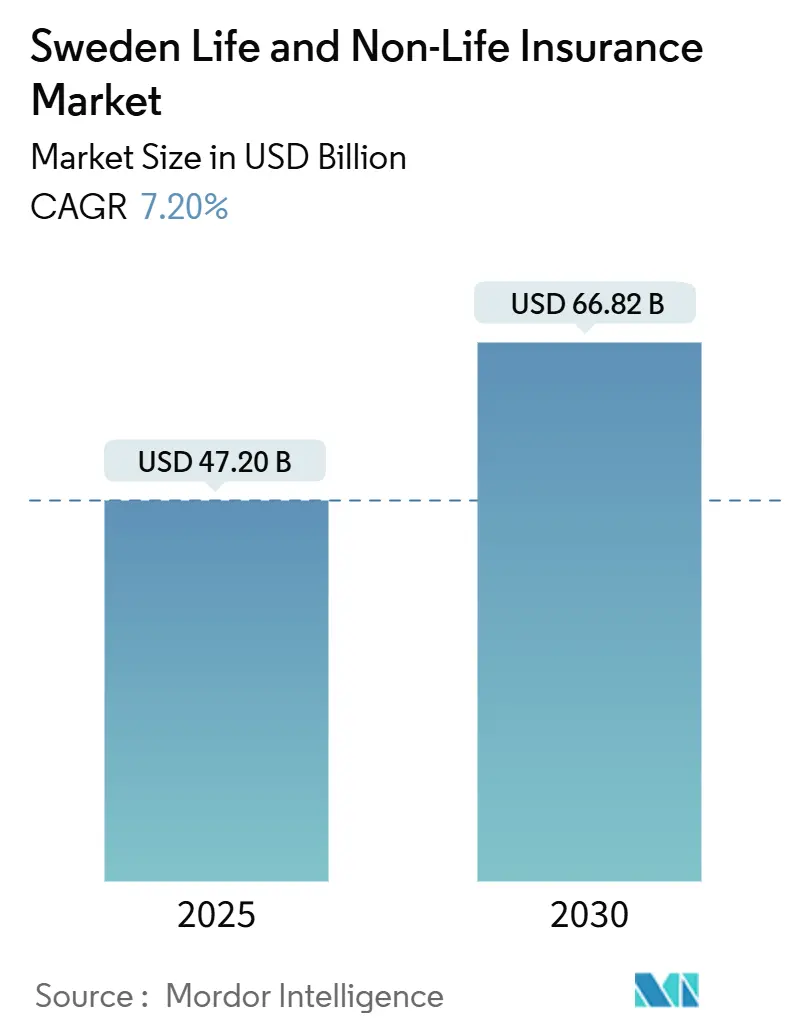

| Размер Рынка (2025) | 47.20 Миллиардов долларов США |

| Размер Рынка (2030) | 66.82 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.20% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования жизни и общего страхования Швеции от Mordor Intelligence

Рынок страхования жизни и общего страхования Швеции достиг 47,20 млрд долларов США в 2025 году и, согласно прогнозам, увеличится до 66,82 млрд долларов США к 2030 году, демонстрируя среднегодовой темп роста 7,20% за этот период. Рынок страхования жизни и общего страхования Швеции процветает благодаря прочному фундаменту, подкрепленному практически всеобщим страховым покрытием домохозяйств, сильной цифровой инфраструктурой и стабильным макроэкономическим положением. Традиционные взаимные страховщики, такие как Folksam и Länsförsäkringar, конкурируют с проворными Insurtech-претендентами, такими как Hedvig. Эти претенденты используют пользовательский опыт, ориентированный на мобильные устройства, и создают стратегические партнерские отношения, стимулируя эволюцию рынка. Ключевые катализаторы роста включают стремительный рост продуктов страхования жизни, связанных с инвестиционными фондами, всплеск принятия встроенного страхования через цифровые платформы и повышенный спрос на покрытие киберрисков, особенно среди МСП, опасающихся последствий GDPR. Одновременно такие вызовы, как климатически обусловленные имущественные убытки и строгие требования к капиталу по Solvency II, подталкивают страховщиков к моделям ценообразования, основанным на данных, диверсифицированным инвестиционным стратегиям и ускоренным инновациям в продуктах, обеспечивая их конкурентоспособность в быстро меняющемся ландшафте.

Ключевые выводы отчета

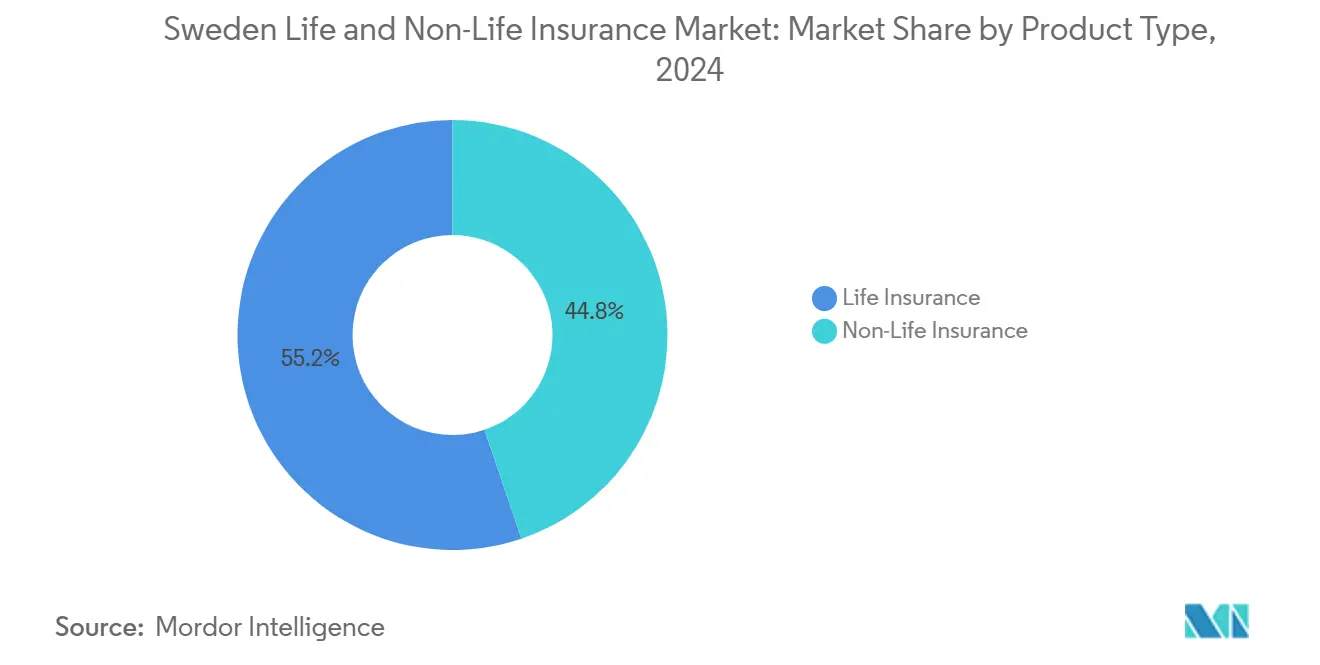

- По типу продукта страхование жизни лидировало с долей выручки 55,2% в 2024 году, в то время как связанное с инвестиционными фондами страхование жизни расширяется со среднегодовым темпом роста 7,81% до 2030 года.

- По каналу распространения прямые продажи захватили 39,5% доли рынка страхования жизни и общего страхования Швеции в 2024 году; встроенные партнерские отношения и партнерства по интересам прогнозируются к росту со среднегодовым темпом роста 11,42% до 2030 года.

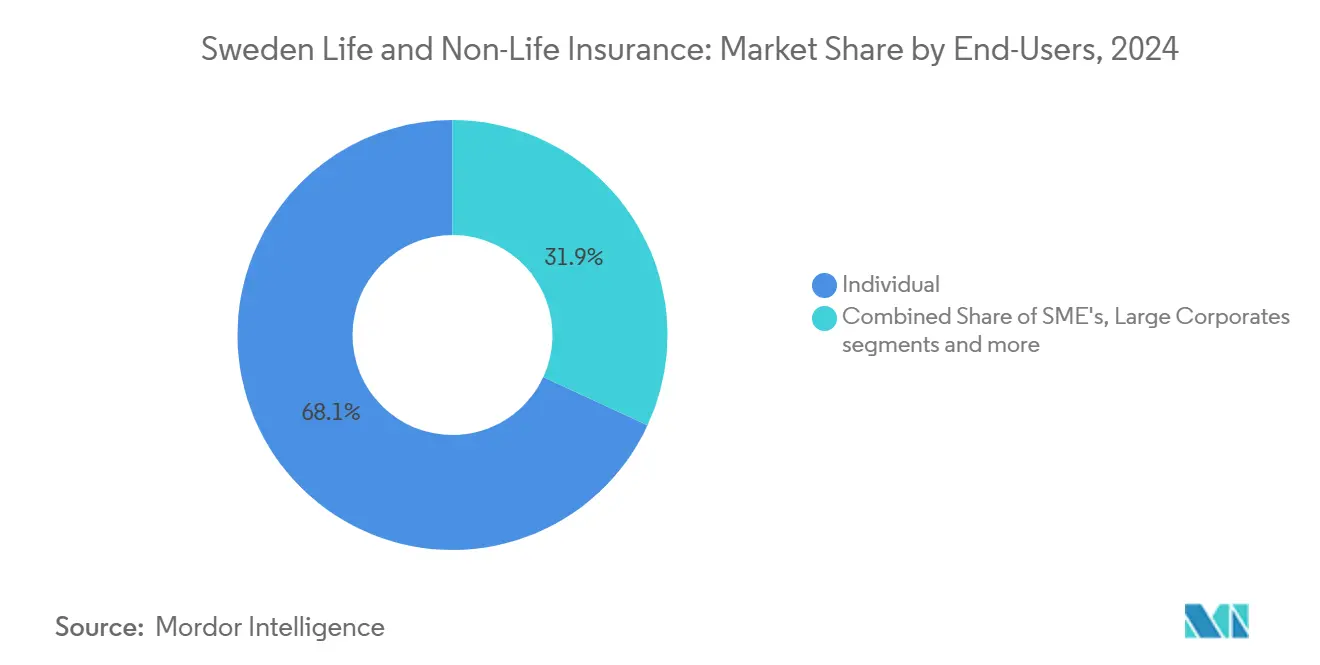

- По конечному пользователю индивидуальные потребители удерживали 68,1% размера рынка страхования жизни и общего страхования Швеции в 2024 году, тогда как МСП показали самый быстрый среднегодовой темп роста 8,61% до 2030 года.

- По типу премии регулярные премии доминировали с долей 62,7% в 2024 году, в то время как продукты с единовременными премиями прогнозируются к росту со среднегодовым темпом роста 6,2% до 2030 года.

Тенденции и аналитические данные рынка страхования жизни и общего страхования Швеции

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Гибридные пенсионные продукты на фоне реформы премиальных пенсий | +1.2% | Гёталанд и Свеаланд | Среднесрочный период (2-4 года) |

| Связанное с фондами страхование жизни, поддерживаемое продолжительными отрицательными ставками | +1.5% | Городские центры по всей стране | Краткосрочный период (≤ 2 лет) |

| Спрос на покрытие киберрисков среди МСП | +0.8% | Районы Стокгольма и Гётеборга | Среднесрочный период (2-4 года) |

| Встроенное страхование через необанки и электронную коммерцию | +1.1% | Цифрово зрелые регионы | Краткосрочный период (≤ 2 лет) |

| Стареющее население, подпитывающее покрытие долгосрочного ухода и похоронных услуг | +0.9% | Сельский Норрланд | Долгосрочный период (≥ 4 лет) |

| Электрификация автопарка, стимулирующая покрытие электромобильного автострахования | +0.7% | Раннее внедрение в Гёталанде | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее принятие гибридных пенсионных продуктов на фоне реформы премиальных пенсий

Гибридные схемы, сочетающие гарантированные выплаты с рыночным потенциалом роста, набирают обороты, поскольку Швеция консолидирует свои буферные фонды AP, снижает административные расходы и предоставляет AP2 более широкие полномочия для инвестирования в непубличные активы до 2036 года[1]European Pensions editorial team, "Sweden Merges AP Funds to Unlock Private Market Exposure," europeanpensions.net. Активность переводов растет - только в первом квартале 2024 года было переведено 26 млрд шведских крон - поскольку работники ищут гибкость и потенциально более высокие доходы. При том, что 90% сотрудников имеют профессиональные пенсии, которые теперь переносимы, страховщики перепроектируют продукты для удовлетворения спроса на безопасность плюс рост. Конверсия AMF излишков в размере 5,6 млрд шведских крон в усиленные гарантии при сохранении доходности 7,1% иллюстрирует привлекательность гибридных конструкций на рынке страхования жизни и общего страхования Швеции.

Рост связанного с фондами страхования жизни, поддерживаемого продолжительными отрицательными ставками

Страховой ландшафт Швеции эволюционирует. Традиционные продукты страхования жизни теряют свою привлекательность благодаря сочетанию продолжительных низких процентных ставок и налоговой политики. В 2024 году налог на доходность 1,086% на полисы страхования жизни в сочетании с сильным фондовым рынком и устойчиво низкой доходностью облигаций ускорил переход к продуктам страхования жизни, связанным с инвестиционными фондами. В отличие от традиционных аналогов, эти связанные с фондами продукты связывают держателей полисов напрямую с рыночными показателями, обходя сжатие доходности, которое поражает гарантированные предложения. Например, счета AMF, связанные с фондами, похвастались впечатляющей доходностью 13,9%, что привело к заметному перераспределению активов. В настоящее время активы в связанных с фондами фондах составляют 235,3 млрд шведских крон (22,4 млрд долларов США), в то время как традиционные портфели страхования жизни контролируют 613 млрд шведских крон (58,4 млрд долларов США).

Молодые вкладчики, в частности, тяготеют к этим связанным с фондами продуктам, привлеченные обещанием более высоких долгосрочных доходов. При том, что Риксбанк, вероятно, сохранит свою политическую ставку около 2%, удерживая доходность облигаций ниже исторических норм, эта тенденция к ориентированным на рост продуктам, связанным с фондами, продолжится по крайней мере до 2025 года. Этот сдвиг сигнализирует о более широкой трансформации на страховом рынке Швеции, выходящей за рамки только сегмента страхования жизни.

Растущий спрос на покрытие киберрисков среди шведских МСП (воздействие GDPR)

По мере усиления регуляторного и финансового давления малые и средние предприятия (МСП) в Швеции все чаще обращаются к покрытию киберрисков, стимулируя динамику в секторе общего страхования страны. Общий регламент ЕС по защите данных (GDPR) налагает штрафы до 4% от годового оборота за утечки данных, подпитывая повышенный спрос на индивидуальное киберстрахование. В цифрово прогрессивной экономике Швеции киберполисы стали жизненно важными инструментами управления рисками, особенно для МСП. Годовые премии по таким полисам обычно составляют от 5 000 до 10 000 шведских крон (475-950 долларов США) за каждый миллион шведских крон (примерно 95 000 долларов США) покрытия. Такие структуры ценообразования подчеркивают эволюционирующий характер рынка киберстрахования Швеции, где андеррайтеры все чаще включают оценку IT-безопасности в свои актуарные оценки рисков. В результате покрытие киберрисков станет краеугольным камнем портфелей общего страхования, влияя на предложения продуктов и подходы к андеррайтингу по всему страховому сектору Швеции[2]Swiss Re Institute, "Insurance Digitalization Index 2024: Sweden Retains #2 Spot," swissre.com.

Быстрое расширение встроенного страхования через необанки и электронную коммерцию

В Швеции необанки и платформы электронной коммерции возглавляют быстрый рост встроенного страхования, преобразуя как рынки страхования жизни, так и общего страхования. Эти платформы органично вплетают индивидуальные полисы реального времени в свои цифровые процессы оформления заказов и платежей. Благодаря передовой инфраструктуре открытых финансов Швеции и быстрым платежным системам эти предложения страхования 'точно в срок' не только повышают конверсию клиентов, но и резко сокращают расходы на привлечение. Свидетельством этой тенденции являются стратегические партнерства SEB. Более того, продолжающийся пилотный проект электронной кроны Риксбанка подчеркивает приверженность Швеции плавным цифровым транзакциям. Эта приверженность прокладывает путь для встроенного страхования к укреплению своей позиции в качестве основной модели распространения на страховой арене страны.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Среда низких процентных ставок, сжимающая маржи гарантированных продуктов | -1.8% | По всей стране | Краткосрочный период (≤ 2 лет) |

| Строгие капитальные требования Solvency II, ставящие в невыгодное положение взаимные компании | -1.2% | Кооперативные страховщики | Среднесрочный период (2-4 года) |

| Климатические имущественные иски, эскалирующие комбинированные коэффициенты | -0.9% | Прибрежные и лесные регионы | Долгосрочный период (≥ 4 лет) |

| Ценовая война через цифровые агрегаторы, подрывающая прибыльность | -0.7% | Городские рынки | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Среда низких процентных ставок, сжимающая маржи гарантированных продуктов

Десятилетие доходности облигаций менее 2% подорвало спреды по традиционным полисам. Коэффициент платежеспособности Skandia в 205% подчеркивает капитальное бремя поддержания гарантий в рамках Solvency II при сохранении ценности для клиентов. Порог налога на доходность заставляет инвестиционные команды гнаться за более рискованными активами или поворачиваться к структурам, связанным с фондами, ускоряя сдвиг на рынке страхования жизни и общего страхования Швеции.

Строгие капитальные требования Solvency II, ставящие в невыгодное положение взаимные компании

Основанные на рисках требования штрафуют активы с высокой долей недвижимости и долгосрочной дюрации, распространенные среди кооперативов. Хотя Länsförsäkringar продолжает контролировать 30% премий по общему страхованию, более мелкие взаимные компании сталкиваются с давлением консолидации или демьютуализации. Предстоящие правила восстановления и урегулирования, вступающие в силу в 2025 году, добавляют дополнительные управленческие расходы, расширяя разрыв в возможностях между крупными действующими игроками и игроками на уровне сообщества.

Сегментный анализ

По типу продукта: страхование жизни доминирует на фоне роста связанных с фондами продуктов

Покрытие жизни сохранило долю 55,2% в 2024 году, однако структура быстро меняется. Связанное с фондами страхование жизни растет на 7,8% в год, поскольку держатели полисов предпочитают участие в акциях низкодоходным гарантиям. Традиционные аннуитетные продукты ощущают давление от налога на доходность 1,086% и сжатых спредов облигаций. Направления общего страхования остаются плавучими, даже несмотря на ухудшение имущественных исков; автострахователи развертывают пакеты электромобильности для защиты 60,7% доли парка электромобилей Швеции в первом квартале 2025 года. Полисы страхования ответственности кибер- и профессионального типа растут по мере укуса воздействия GDPR. Направления похоронных услуг и долгосрочного ухода получают тягу при демографическом старении. Размер рынка страхования жизни и общего страхования Швеции для портфелей, связанных с фондами, прогнозируется к расширению почти в два раза быстрее, чем контракты с участием в прибылях до 2030 года, подчеркивая структурный поворот в поведении домохозяйств в отношении сбережений.

Тем временем автострахование, имущественное страхование, дополнительное медицинское страхование и специальные покрытия поддерживают разнообразие андеррайтинга общего страхования. Коэффициенты убытков пересчитываются через ценообразование, основанное на рисках, с использованием детализированных климатических наборов данных, особенно после удвоения частоты имущественных исков за 30 лет[3]Folksam, "Annual & Sustainability Report 2024," folksam.se. Доля рынка страхования жизни и общего страхования Швеции полисов автострахования электромобильности прогнозируется к превышению 20% новых покрытий транспортных средств к 2027 году, поскольку Швеция поэтапно отказывается от продаж двигателей внутреннего сгорания.

По каналу распространения: прямые продажи лидируют, в то время как встроенные партнерства ускоряются

Прямые онлайн-порталы обеспечили 39,5% валовых выписанных премий в 2024 году, отражая комфорт населения с платформами самообслуживания. Встроенные и аффилированные маршруты, однако, масштабируются на 11,4% в год, поскольку необанки и маркетплейсы вшивают страхование в потоки оформления заказов. Размер рынка страхования жизни и общего страхования Швеции, распространяемый через банки и розничные трубопроводы, может удвоиться к 2030 году, если API открытых финансов сохранят импульс. Брокеры все еще направляют сложные коммерческие размещения, но движки сравнения цен отсасывают маржу в товаризированных автомобильных и туристических направлениях. Insurtechs, представляющие 60% северных стартапов, поставляют платформы белой марки, которые позволяют действующим игрокам развертывать встроенные предложения без полных перестроек.

Цифровые агрегаторы, хотя и улучшают прозрачность, усиливают давление премий. Страховщики отвечают андеррайтингом, управляемым ИИ, возможностями мгновенного котирования-привязки и программами лояльности, которые вознаграждают обмен поведенческими данными. По мере распространения контекстных предложений прямые порталы могут потерять объем, но большинство перевозчиков хеджируют, участвуя в обоих каналах.

По конечному пользователю: индивидуальные потребители доминируют, в то время как сегмент МСП ускоряется

Физические лица внесли 68,1% премии 2024 года, поддержанные 97% проникновением домашнего страхования. Однако долг домохозяйств свыше 180% от располагаемого дохода может сдерживать рост кошелька. МСП, генерирующие самый быстрый среднегодовой темп роста 8,6%, все чаще объединяют покрытия кибер-, имущественного страхования и страхования льгот сотрудников по мере роста цифровизации и рисков GDPR. Поворот Protector Forsikring к счетам МСП показывает потенциал прибыльности, подтвержденный комбинированным коэффициентом 85,5% в 2024 году.

Крупные корпорации и государственный сектор добавляют масштаб, но ограниченный потенциал роста, уже оптимизировав кэптивные и брокерские программы. Доля рынка страхования жизни и общего страхования Швеции, удерживаемая МСП, прогнозируется к приближению к 35% к 2030 году, поддерживаемая процветающей предпринимательской экосистемой и надежными объемами M&A.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу премии: регулярные премии лидируют, в то время как продукты с единовременными премиями набирают тягу

Контракты с регулярными выплатами составили 62,7% притока 2024 года, поскольку удержание из зарплаты и ежемесячное бюджетирование остаются удобными. Контракты с единовременными премиями, однако, выигрывают от растущего благосостояния домохозяйств и налогово-эффективных оберток в полисах страхования жизни, расширяясь со среднегодовым темпом роста 6,2%. Распределение AMF в размере 230 млн шведских крон пенсионным вкладчикам в 2024 году иллюстрирует, как капитал единовременной суммы может быть оперативно развернут для получения выгод участников. Размер рынка страхования жизни и общего страхования Швеции для полисов с единовременными премиями особенно зависит от высокого участия в акциях: 90% финансовых активов инвестируются, а не паркуются в депозитах, побуждая состоятельных шведов направлять неожиданные доходы в страховые обертки.

Географический анализ

Южный Гёталанд, дом для Стокгольма и Гётеборга, концентрирует корпоративные штаб-квартиры, передовую инфраструктуру и крупнейшие в Северном регионе центры электронной коммерции. Как следствие, он обеспечивает большинство премиального объема и служит основной лабораторией для встроенных предложений. Принятие страхования электромобилей наиболее выражено здесь, совпадая с 60,7% региональным проникновением электромобилей в начале 2025 года. Свеаланд, административное ядро Швеции, выигрывает от реформы фондов AP, которая упрощает профессиональные пенсии и повышает взносы по страхованию жизни.

Норрланд, хотя и малонаселенный, демонстрирует растущий спрос на полисы долгосрочного ухода и похоронных услуг из-за своей стареющей демографии. Имущественные страховщики сталкиваются с более высокими исками по лесным пожарам и погодным повреждениям, стимулируя рост премий, но бросая вызов прибыльности после удвоения частоты исков за 30 лет. Цифровые каналы смягчают затраты на распространение в отдаленных областях, а партнерства по интересам с региональными банками помогают перевозчикам поддерживать присутствие на рынке.

Регуляторный надзор со стороны Finansinspektionen остается единообразным по всей стране, но региональные экономические профили формируют ценообразование и продуктовую линейку. Перевозчики с федеративными структурами - такие как Länsförsäkringar - используют местную автономию андеррайтинга для тонкой настройки ставок, помогая группе сохранить свою 30% долю рынка общего страхования. Поскольку климатические риски и демографическое давление усиливаются, региональная диверсификация предлагает стратегический хедж, укрепляя рынок страхования жизни и общего страхования Швеции против локализованных потрясений.

Конкурентный ландшафт

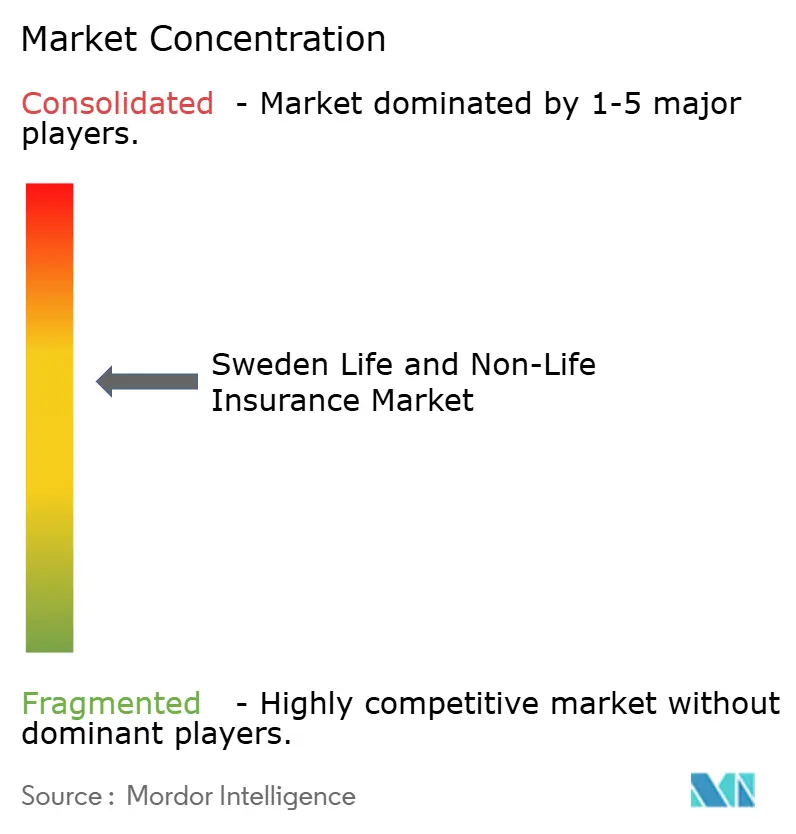

Рынок умеренно концентрирован. Взаимные гиганты Folksam и Länsförsäkringar вместе обслуживают более 7 миллионов клиентов и выписывают более 108 млрд шведских крон годовых премий, однако цифровые повстанцы неуклонно откусывают от молодых сегментов. Приобретение IF P&C компании Topdanmark подчеркивает северную волну консолидации, которая обеспечивает эффект масштаба и обогащает пулы данных для автоматизации исков.

Традиционные действующие игроки активно инвестируют в ИИ-андеррайтинг, телематику и архитектуры API для защиты стоимости франшизы. Gjensidige зафиксировала рост результатов страховых услуг на 43% в 2024 году и удержала свой комбинированный коэффициент ниже 84%, оптимизируя ценообразование и сокращая балтийское воздействие. Шведские insurtechs, такие как Hedvig, Paydrive в стиле Lemonade и Cover с поддержкой BNPL, вносят свежие парадигмы пользовательского опыта, часто партнерствуя, а не конкурируя лицом к лицу с действующими игроками.

Регулирование благоприятствует сильным балансам: Solvency II и Директива о восстановлении 2025 года поднимают планку для управления и моделирования рисков. Эти требования создают барьеры, которые защищают крупных игроков, но усложняют жизнь более мелким взаимным компаниям. По мере эволюции требований к капиталу для криптоактивов и ESG перевозчики, которые рано инвестируют в надежные рамки рисков, могут расширить ров на рынке страхования жизни и общего страхования Швеции.

Лидеры индустрии страхования жизни и общего страхования Швеции

-

Lansforsakringar

-

If Skadeforsakring

-

Folksam

-

Trygg hansa

-

Skandia

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Февраль 2025: Gjensidige Forsikring ASA вернула 2,5 млрд норвежских крон клиентам и представила комплекты киберстрахования и домашней сигнализации, адаптированные для скандинавских домохозяйств.

- Январь 2025: Директива ЕС о восстановлении и урегулировании страхования вступила в силу, обязав шведских страховщиков разработать планы восстановления к 2027 году.

- Октябрь 2024: Активы под управлением Skandia выросли до 860 млрд шведских крон, отражая сильные инвестиционные результаты и коэффициент финансирования 108%.

- Ноябрь 2024: Swedish Club наложил общее увеличение ставок на 5% на покрытие P&I из-за инфляции исков.

Область отчета о рынке страхования жизни и общего страхования Швеции

Страхование жизни обеспечивает единовременную выплату страховой суммы во время погашения или в случае смерти держателя полиса. Полисы общего страхования предлагают финансовую защиту лица в случае проблем со здоровьем или убытков из-за повреждения актива. Рынок страхования жизни и общего страхования Швеции сегментирован по типу страхования (страхование жизни (индивидуальное и групповое), общее страхование (автострахование, домашнее страхование, морское страхование и другие виды общего страхования)) и по каналу распространения (прямой, агентский, банки и другие каналы распространения). Отчет предлагает размер рынка и прогноз для рынка страхования жизни и общего страхования Швеции в стоимостном выражении (млрд долларов США) для всех вышеуказанных сегментов.

| Страхование жизни | Традиционное страхование жизни и аннуитеты | |

| Связанное с фондами страхование жизни | ||

| Пенсионные и аннуитетные продукты | ||

| Прочее страхование жизни (похоронное, долгосрочный уход) | ||

| Общее страхование | Автострахование | Частный легковой автомобиль |

| Коммерческое транспортное средство | ||

| Электромобильность / специфично для электромобилей | ||

| Имущественное страхование | Домашнее страхование (дом и содержимое) | |

| Коммерческая недвижимость | ||

| Сельскохозяйственная недвижимость | ||

| Страхование ответственности | Общая ответственность | |

| Профессиональная ответственность и киберответственность | ||

| Страхование от несчастных случаев и здоровья | Личный несчастный случай | |

| Дополнительное здоровье | ||

| Туристическое страхование | ||

| Морское, авиационное и транспортное страхование | ||

| Прямые продажи (веб-сайт страховщика / филиал) |

| Брокеры и независимые агенты |

| Банкострахование |

| Цифровые агрегаторы и сайты сравнения |

| Встроенные партнерства и партнерства по интересам |

| Индивидуальные потребители |

| Малые и средние предприятия (МСП) |

| Крупные корпорации и государственный сектор |

| Единовременная премия |

| Регулярная премия |

| Гёталанд |

| Свеаланд |

| Норрланд |

| По типу продукта | Страхование жизни | Традиционное страхование жизни и аннуитеты | |

| Связанное с фондами страхование жизни | |||

| Пенсионные и аннуитетные продукты | |||

| Прочее страхование жизни (похоронное, долгосрочный уход) | |||

| Общее страхование | Автострахование | Частный легковой автомобиль | |

| Коммерческое транспортное средство | |||

| Электромобильность / специфично для электромобилей | |||

| Имущественное страхование | Домашнее страхование (дом и содержимое) | ||

| Коммерческая недвижимость | |||

| Сельскохозяйственная недвижимость | |||

| Страхование ответственности | Общая ответственность | ||

| Профессиональная ответственность и киберответственность | |||

| Страхование от несчастных случаев и здоровья | Личный несчастный случай | ||

| Дополнительное здоровье | |||

| Туристическое страхование | |||

| Морское, авиационное и транспортное страхование | |||

| По каналу распространения | Прямые продажи (веб-сайт страховщика / филиал) | ||

| Брокеры и независимые агенты | |||

| Банкострахование | |||

| Цифровые агрегаторы и сайты сравнения | |||

| Встроенные партнерства и партнерства по интересам | |||

| По конечному пользователю | Индивидуальные потребители | ||

| Малые и средние предприятия (МСП) | |||

| Крупные корпорации и государственный сектор | |||

| По типу премии | Единовременная премия | ||

| Регулярная премия | |||

| По географии | Гёталанд | ||

| Свеаланд | |||

| Норрланд | |||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка страхования жизни и общего страхования Швеции к 2030 году?

Прогнозируется, что рынок достигнет 66,82 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 7,20%.

Какая категория продуктов растет быстрее всего?

Связанное с инвестиционными фондами страхование жизни является самым быстрорастущим со среднегодовым темпом роста 7,8% до 2030 года, поскольку вкладчики ищут более высокие доходы в среде низкой доходности.

Как модели встроенного страхования влияют на распространение?

Встроенные каналы и каналы по интересам прогнозируются к росту со среднегодовым темпом роста 11,4%, интегрируя покрытие в банковские и электронно-коммерческие пути и преобразуя способы достижения полисов до клиентов.

Почему шведские МСП покупают больше киберстрахования?

Строгие штрафы GDPR и сложная цифровая инфраструктура делают покрытие киберрисков жизненно важным; премии обычно варьируются от 5 000-10 000 шведских крон за миллион шведских крон возмещения.

Последнее обновление страницы: