Размер и доля рынка страхования жизни и не-жизни Шри-Ланки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

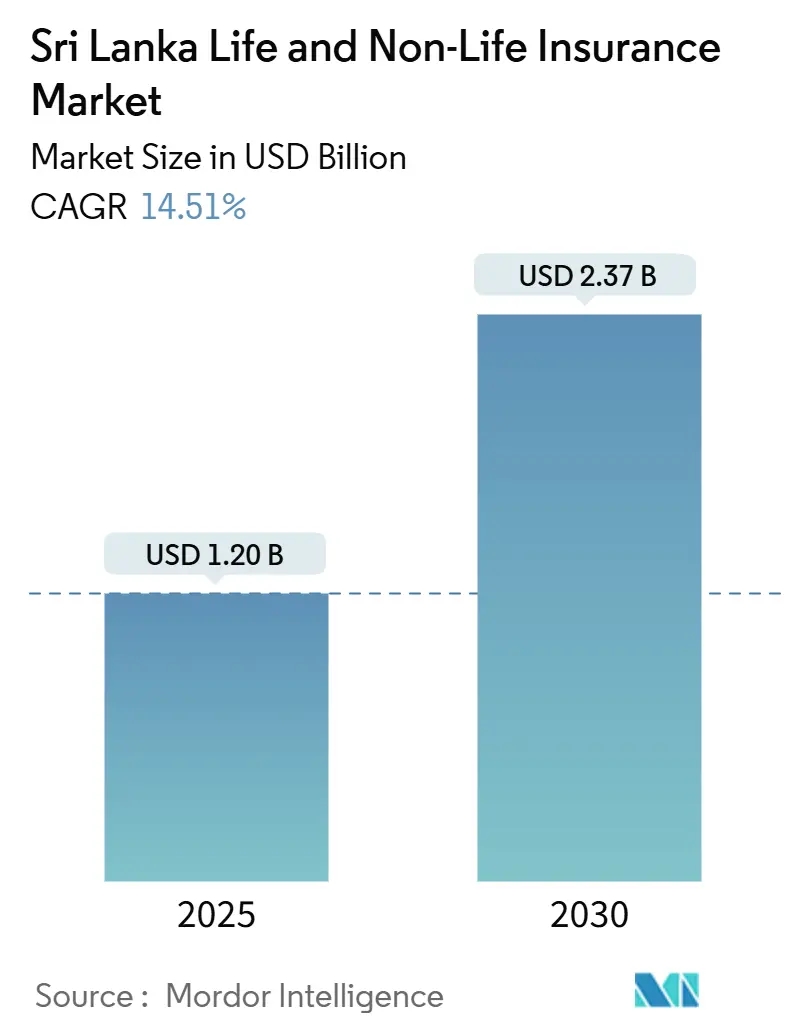

| Размер Рынка (2025) | 1.20 Миллиардов долларов США |

| Размер Рынка (2030) | 2.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.58% CAGR |

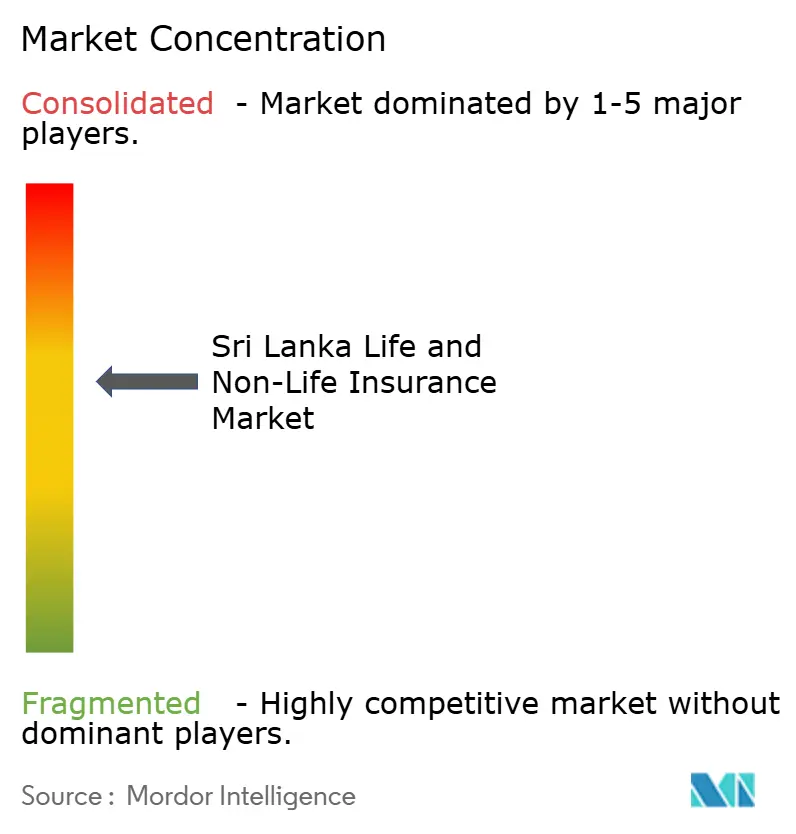

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования жизни и не-жизни Шри-Ланки от Mordor Intelligence

Рынок страхования жизни и не-жизни Шри-Ланки составляет 1,2 миллиарда долларов США в 2025 году и направляется к достижению 2,37 миллиарда долларов США к 2030 году, расширяясь с устойчивым CAGR 14,58%. Быстрая нормализация экономики после кризиса 2022 года, проявившаяся в 5% росте ВВП и снижении инфляции в 2024 году, увеличивает расходы домохозяйств и корпоративную готовность к риску, поддерживая рост страховых премий. Резкий рост расходов на здравоохранение, при котором частное лечение стоит в 2,61 раза дороже тарифов государственного сектора, усиливает спрос на медицинское покрытие. Цифровое внедрение ускоряет распространение, поскольку проникновение мобильной связи превышает 150%, позволяя страховщикам охватить сельских клиентов, ранее находившихся за пределами формальных каналов. Регулятивные реформы, которые смягчают правила банкострахования, вместе с расширением сети государственных банков, снижают затраты на привлечение клиентов и расширяют доступ к продуктам. В то же время конкурентное ценообразование сжимает доходы. Страховщики увидели 8,31% сокращение прибыли в 2024 году, даже когда объемы премий выросли на 16,5%, подчеркивая необходимость диверсифицированных линий с более высокой маржой.

Ключевые выводы отчета

- По типу продукта страхование жизни занимало 58,7% доли рынка страхования жизни и не-жизни Шри-Ланки в 2024 году, тогда как медицинские линии прогнозируется расширить с CAGR 8,59% до 2030 года.

- По каналу распространения агентские и брокерские сети контролировали 45,7% доли выручки в 2024 году; цифровые платформы прогнозируется вырасти с CAGR 14,32% до 2030 года.

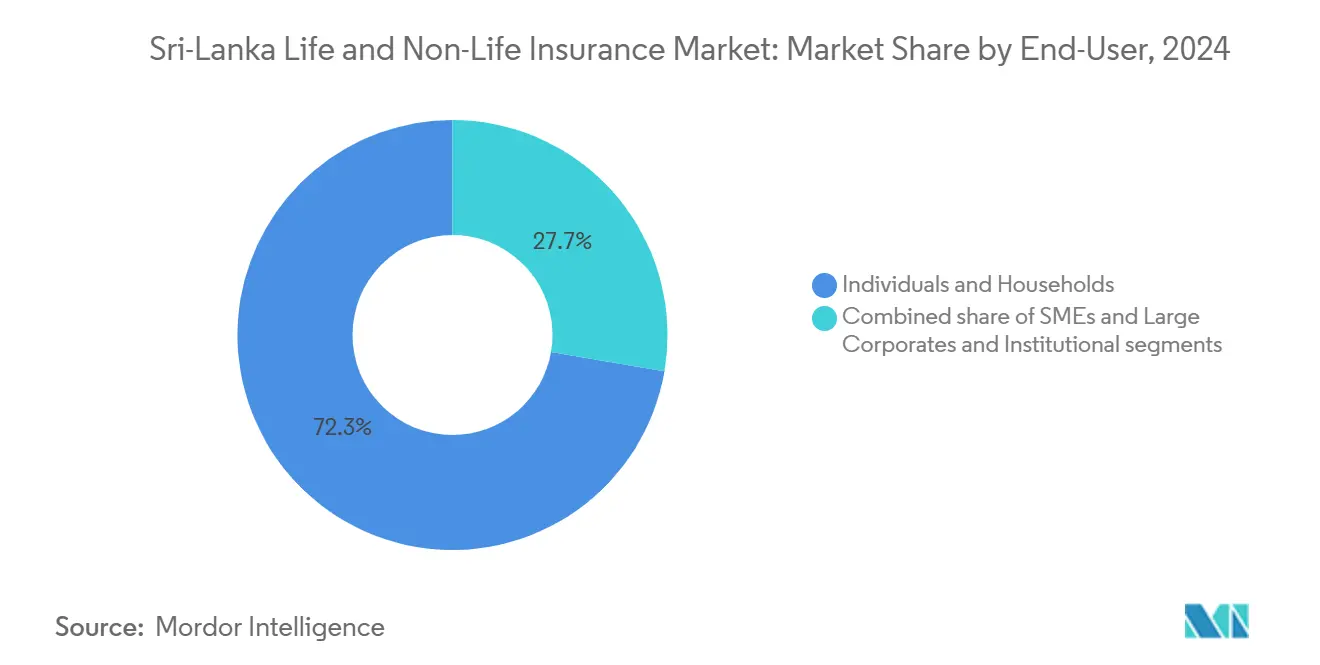

- По конечному потребителю частные лица и домохозяйства внесли 72,3% премиального дохода в 2024 году, в то время как сегмент МСП продвигается с CAGR 9,13% до 2030 года.

- По географии Западная провинция составила около 65,2% премиального дохода в 2024 году; Северная и Восточная провинции являются самым быстрорастущим кластером, с середины подросткового CAGR, движимым внедрением микрострахования.

- По компаниям Sri Lanka Insurance Corporation и четыре других ведущих игрока совместно удерживали большинство размера рынка страхования жизни и не-жизни Шри-Ланки в 2024 году

Тенденции и аналитика рынка страхования жизни и не-жизни Шри-Ланки

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Бремя неинфекционных заболеваний в городских районах | +2.8% | Западная и Центральная провинции | Среднесрочный период (2-4 года) |

| Расширение мобильного микрострахования | +1.9% | Северная, Восточная, Северо-Центральная | Долгосрочный период (≥ 4 лет) |

| Рост банкострахования через государственные банки | +2.1% | По всей стране | Краткосрочный период (≤ 2 лет) |

| Экспортно-ориентированный спрос на торговое кредитование и морское покрытие | +1.6% | Западная, Центральная, Южная | Среднесрочный период (2-4 года) |

| Климатически устойчивые схемы страхования урожая и скота | +1.4% | Северо-Центральная, Восточная, Ува | Долгосрочный период (≥ 4 лет) |

| Стареющее население, повышающее внедрение пенсий | +1.7% | Национальный | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на медицинское страхование на фоне увеличивающегося бремени неинфекционных заболеваний в городской Шри-Ланке

Неинфекционные заболевания теперь составляют более 80% общей смертности, и средний визит к врачу стоит 3 000 рупий (9,0 долларов США), в то время как пребывание в частной больнице стоит 3 100 рупий (9,5 долларов США), напрягая бюджеты домохозяйств и побуждая потребителей искать комплексное медицинское покрытие[1]D. Ranasinghe et al., "Catastrophic Health Expenditure in Sri Lanka," biomedcentral.com. Из домохозяйств, управляющих хроническими заболеваниями, 51% столкнулись с катастрофическими расходами из собственного кармана, повышая воспринимаемую ценность частных медицинских полисов. Западная и Центральная провинции лидируют по внедрению, поскольку они размещают основную часть третичных медицинских учреждений и демонстрируют более высокие располагаемые доходы. Страховщики отвечают гендерно-специфическими продуктами, такими как план Janashakthi "Shanthi", который объединяет жизнь и пособия по критическим заболеваниям для супругов под одним контraktom. По мере восстановления располагаемых доходов и превышения медицинской инфляции общего ИПЦ, медицинское страхование готово остаться самым быстрорастущим компонентом рынка страхования жизни и не-жизни Шри-Ланки.

Цифровое внедрение микрострахования среди недобанкированных сельских населений

Примерно 70% сельских жителей недобанкированы, однако проникновение мобильных телефонов превышает 150%, представляя готовую платформу для низкобюджетного страхования. "План социальной безопасности Janasevaya" от Janashakthi стоит всего 30 рупий (0,1 доллара США) в месяц, демонстрируя, что барьеры доступности могут быть преодолены с помощью цифрового онбординга и ценообразования на основе использования. Новые правила, завершенные в 2024 году, требуют от телекоммуникационных операторов встраивать более четкое раскрытие информации во время подписки, что повышает доверие потребителей и сдерживает непреднамеренные регистрации[2]Insurance Asia, "Sri Lanka Insurance Penetration Still Lowest in Asia," insuranceasia.com. В долгосрочной перспективе микрострахование могло бы вливать стабильный поток малоценных премий, диверсифицируя рынок страхования жизни и не-жизни Шри-Ланки и сглаживая цикличность городского спроса.

Рост банкострахования, движимый расширением сети государственных банков после регулятивных послаблений

Поправки к Закону о банковской деятельности, утвержденные в апреле 2024 года, разрешают более широкое объединение продуктов, позволяя кредиторам, таким как Hatton National Bank, прикреплять страховое покрытие жизни на 4,5 миллиона рупий (13 800 долларов США) к сделкам по лизингу транспортных средств с Indra Traders. Присутствие государственных банков в сельских районах снижает затраты на распространение, используя установленные отношения на уровне филиалов. Усиленный пруденциальный надзор, обрамленный условиями программы МВФ, смягчает системный риск и укрепляет общественное доверие[3]International Monetary Fund, "Sri Lanka: Staff Report 2024," imf.org. По мере созревания банкострахования страховщики будут получать повторяющиеся потоки лидов, улучшая постоянство и снижая зависимость от фрагментированных агентских сил.

Увеличенный спрос на торговое кредитование и морское страхование от экспортно-ориентированных МСП в одежде и чае

Отрасли одежды и чая восстановили импульс после того, как девальвация валюты улучшила ценовую конкурентоспособность, и теперь они ищут защиту от неплатежеспособности покупателей, потери груза и политических рисков. Sri Lanka Export Credit Insurance Corporation сообщила о более высоком чистом доходе в 2024 году, поскольку МСП увеличили свое принятие торговых полисов. Покрытие грузов, прикрепленное к логистике порта Коломбо и внутренним грузовым коридорам, также растет. По мере восстановления резервов до 4,4 миллиарда долларов США к концу 2023 года суверенные риск-премии снизились, побуждая больше частных перевозчиков предлагать полисы внешней торговли и расширяя присутствие рынка страхования жизни и не-жизни Шри-Ланки.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Пробелы в финансовой грамотности и неформальное разделение рисков | -2.3% | По всей стране | Долгосрочный период (≥ 4 лет) |

| Волатильность валютного курса, давящая на капитал | -1.8% | По всей стране | Краткосрочный период (≤ 2 лет) |

| Высокая текучесть агентов, увеличивающая стоимость привлечения | -1.5% | Западная и Центральная | Среднесрочный период (2-4 года) |

| Политический риск и неопределенность политики | -1.2% | По всей стране | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Низкое проникновение страхования из-за пробелов в финансовой грамотности и неформального разделения рисков

Проникновение составляло всего 0,8% от ВВП в 2023 году, значительно ниже азиатских коллег, в основном потому что механизмы общинного объединения снижают воспринимаемую потребность в формальной защите. В сельских районах денежные доходы неустойчивы, что затрудняет годовые платежи премий, в то время как сложность дополнительных условий и исключений отпугивает внедрение. Образовательные кампании должны соответствовать культурным нормам, чтобы не казаться заменой традиционной взаимопомощи. Без агрессивных образовательных вмешательств низкая осведомленность может продолжать подавлять перспективы роста рынка страхования жизни и не-жизни Шри-Ланки.

Волатильность валютного курса, влияющая на требования к достаточности капитала страховщиков

Недавний дефолт оставил финансовые институты борющимися со значительными валютными экспозициями. Например, системное напряжение очевидно, поскольку финансовые институты держат значительные части дефолтных облигаций. Страховщики также находятся под давлением из-за своих долларовых перестраховочных договоров. Эти потери от переоценки по рынку разрушают коэффициенты платежеспособности и сдерживают аппетиты к риску, даже когда рыночный спрос набирает обороты. При ограниченном капитале заметна нерешительность в расширении капиталоемких, долгосрочных продуктов страхования жизни. Этот осторожный подход, вероятно, умерит траекторию роста как рынков страхования жизни, так и не-жизни в Шри-Ланке, по крайней мере, до тех пор, пока разрешение реструктуризации долга не принесет некоторую стабильность на валютные рынки.

Сегментный анализ

По типу: Доминирование страхования жизни сталкивается с медицинскими изменениями

Продукты страхования жизни сгенерировали 58,7% размера рынка страхования жизни и не-жизни Шри-Ланки в 2024 году, закрепленные эндаументными и пожизненными полисами, которые апеллируют к семейно-ориентированным культурным нормам. Unit-linked планы набирают тягу, потому что они смешивают инвестиционную доходность с защитой от смертности, предлагая преимущества, которых лишены чистые срочные полисы. Однако медицинская инфляция, растущая быстрее ИПЦ, сдвигает потребительские бюджеты в сторону медицинского покрытия, выражаясь в CAGR 8,59% для медицинских линий до 2030 года. Прогнозируется, что доля медицинского сегмента в размере рынка страхования жизни и не-жизни Шри-Ланки достигнет 24% к 2030 году, сокращая разрыв с вкладами полисов страхования жизни.

Автомобильные покрытия остаются обязательными, но борются с прибыльностью, поскольку инфляция запчастей и частота аварий поднимают коэффициенты убытков. Перевозчики компенсируют это, продвигая имущественные, специальные и морские продукты, которые командуют более высокими маржами. Торговое кредитование и грузовые линии едут на экспортном росте, заметно обслуживая коридоры одежды и чая, соединяющие Коломбо и Канди, усиливая диверсификацию продуктов на рынке страхования жизни и не-жизни Шри-Ланки.

По каналу распространения: Цифровые платформы разрушают традиционную агентскую модель

Хотя агентские и брокерские маршруты продолжают доминировать с 45,7% премий, постоянная текучесть остается значительным вызовом, разрушая как операционную эффективность, так и непрерывность обслуживания клиентов. Цифровые каналы, однако, появляются как сильный драйвер роста, расширяясь с впечатляющим CAGR 14,32%. Эти каналы используют замечательный 150% уровень мобильных подписок Шри-Ланки для доставки страховых продуктов с низким касанием, включая покрытие несчастных случаев, срочное страхование жизни и услуги госпитализации, национальной аудитории. Регулятивные стандарты, введенные в 2024 году, требуют от телекоммуникационных операторов предоставлять четкие и прозрачные условия полиса перед регистрацией клиента. Ожидается, что этот регулятивный сдвиг улучшит доверие клиентов и улучшит восприятие безопасности, дальше поддерживая принятие цифровых страховых решений. Банкострахование также набирает тягу, движимое расширением филиалов государственных банков, особенно в пригородных районах. Этот канал оказывается эффективным для распространения объединенных продуктов, таких как ипотека и лизинговые решения.

Тем временем, распространение цифровых кошельков позволяет страховщикам экспериментировать с инновационными подходами, такими как внутриприложенные вычеты микро-премий. Эта стратегия сочетает удобство с мгновенным выдачей полисов, привлекая технически подкованную клиентскую базу. Вместе эти разработки формируют омниканальную экосистему, которая позиционирует рынок страхования жизни и не-жизни Шри-Ланки для сниженных затрат на привлечение клиентов и улучшенной масштабируемости, обеспечивая устойчивый рост в прогнозируемый период.

По конечному потребителю: Сегмент МСП движет ростом коммерческого страхования

В 2024 году частные лица и домохозяйства внесли существенные 72,3% премиальных объемов, подчеркивая розничную природу рынка страхования жизни и не-жизни Шри-Ланки. Это доминирование отражает широкое принятие страховых продуктов среди общего населения. С другой стороны, МСП появляются как ключевой сегмент роста, записывая сильный CAGR 9,13%. Этот рост подпитывается возрождением экспорта одежды и поставок чая, которые требуют морской, имущественной и торгово-кредитной защиты. Дополнительно, кредитные книги МСП в Commercial Credit and Finance увеличились на 7% в 2024 году, указывая на растущий спрос на страховые покрытия, связанные с залогом. В сельских районах микропредприятия все больше принимают продукты типа социального обеспечения, оцененные ниже 50 рупий (0,2 доллара США) в месяц, что значительно расширило клиентскую базу и улучшило проникновение страхования в недообслуженных областях. Крупные корпоративные покупатели, поддерживая стабильное присутствие, демонстрируют более медленный рост из-за уже высокого проникновения рынка.

Однако, по мере продолжения созревания МСП, они представляют значительные возможности для кросс-продажи страховых продуктов. Эти возможности варьируются от льгот сотрудникам до грузовых покрытий, которые ожидается дальше расширить коммерческое присутствие рынка страхования жизни и не-жизни Шри-Ланки. Эта развивающаяся динамика подчеркивает растущую важность МСП и микропредприятий в формировании будущей траектории страхового рынка, одновременно подчеркивая необходимость адаптированных продуктов для удовлетворения их уникальных требований.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Западная провинция командовала около 65,2% премиального дохода в 2024 году, движимая статусом Коломбо как финансового центра и торговых ворот. Высокий доход на душу населения поддерживает спрос на планы сбережений жизни и частное медицинское покрытие, в то время как порт движет морские и грузовые линии. Центральная провинция следовала с примерно 15,1% долей, закрепленной средним классом Канди и страховыми потребностями чайного сектора для урожая, имущества и экспортной логистики. Южная провинция, на 8%, восстанавливается вместе с туризмом в Галле и Матаре, повышая покрытия рисков путешествий и гостеприимства.

Северная и Восточная провинции вместе внесли только 6% премиального дохода, но показали самый быстрый рост из-за реконструкции инфраструктуры и развертывания мобильного микрострахования. Сельскохозяйственные и рыболовные сообщества приветствуют низкозатратное страхование несчастных случаев и урожая, поскольку климатические шоки усиливаются. Пилоты микрострахования предполагают потенциал роста в годовом двузначном диапазоне, поскольку цифровая грамотность улучшается. Северо-Западная, Северо-Центральная, Сабарагамува и провинция Ува завершают присутствие, совместно удерживая около 6,2% доли. Эти внутренние провинции сталкиваются с выраженными климатическими рисками, но ограниченной осведомленностью, сигнализируя о возможностях белого пространства для параметрических продуктов урожая, поддерживаемых многосторонними премиальными субсидиями.

В целом, региональная диверсификация моделей распространения, агентские кластеры в городских центрах, банкострахование через государственные банки в средних городах и мобильный охват в отдаленных деревнях будут ключевыми для сбалансированного расширения рынка страхования жизни и не-жизни Шри-Ланки.

Конкурентный ландшафт

Пять лучших игроков указывают на умеренную концентрацию. Государственная Sri Lanka Insurance Corporation остается рыночным лидером, но проходит приватизацию, привлекая пять заявок на свои подразделения страхования жизни и общего страхования в начале 2024 года. Continental Insurance Lanka повысила свою долю с 5% в 2020 году до примерно 9% в 2024 году, поворачиваясь к не-автомобильным и медицинским линиям. Allianz Lanka и AIA используют глобальную капитальную силу для продвижения цифровых предложений, в то время как Union Assurance поддерживает солидный конвейер банкострахования через связи с родительским банком.

Конкурентная дифференциация сосредоточена на принятии технологий, с ведущими фирмами, интегрирующими андеррайтинг на основе ИИ, мобильную подачу претензий и микро-премиальное биллинг на основе использования. Меньшие страховщики либо ищут нишевую специализацию в исламском такафуле, страховании урожая, либо рассматривают слияния для достижения масштаба, который соответствует входящим порогам IFRS 17 и риск-основанного капитала. Альянсы распространения с телекоммуникациями, финтехами и продуктовыми сетями растут, отражая гонку за встраивание страхования в повседневные транзакции. Коллективные стратегические движения готовы переформировать рынок страхования жизни и не-жизни Шри-Ланки в многоканальную, продуктово-диверсифицированную экосистему в течение следующих пяти лет.

Лидеры индустрии страхования жизни и не-жизни Шри-Ланки

-

Sri Lanka Insurance Corporation (SLIC)

-

Ceylinco Life Insurance PLC

-

Allianz Insurance Lanka Ltd

-

AIA Insurance Lanka Ltd

-

Softlogic Life Insurance PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Январь 2025: Sri Lanka Insurance Life и Sri Lanka Insurance General сообщили о 30,7 миллиарда рупий (94 миллиона долларов США) прибыли до налогообложения за 2024 год, подчеркивая устойчивость на фоне контроля приватизации.

- Март 2024: Тендеры на сегрегированные бизнесы Sri Lanka Insurance Corporation привлекли пять участников торгов, четыре из которых являются отечественными, сигнализируя об аппетите к консолидации.

- Октябрь 2024: Continental Insurance Lanka достигла около 9% доли рынка в 1П 2024, с медицинскими линиями, поставляющими 32% валовых страховых премий.

- Апрель 2024: Парламент внес поправки в Закон о банковской деятельности, поднимая банкостраховую способность государственных банков при ужесточении надзора.

Охват отчета по рынку страхования жизни и не-жизни Шри-Ланки

Страхование жизни - это контракт между страховой компанией жизни и владельцем полиса. Полис страхования жизни гарантирует, что страховщик выплачивает сумму денег одному или нескольким названным бенефициарам, когда застрахованное лицо умирает в обмен на премии, выплаченные держателем полиса в течение их жизни. Планы страхования не-жизни - это традиционные страховые планы, которые только направлены на предложение комплексной финансовой защиты вашей семье в случае вашей неудачной смерти в течение срока полиса. Рынок страхования жизни и не-жизни Шри-Ланки сегментирован по типу страхования (страхование жизни (индивидуальное и групповое), страхование не-жизни (автомобильное, домашнее и другие страхования не-жизни), и каналу распространения (прямое, агентство, банки и другие каналы распространения). Отчет предлагает размер рынка и прогнозы для рынка страхования жизни и не-жизни Шри-Ланки в стоимостном выражении (доллары США) для всех вышеупомянутых сегментов.

| Страхование жизни | Пожизненное страхование |

| Срочное страхование жизни | |

| Unit-Linked Insurance Plans (ULIPs) | |

| Аннуитеты и пенсии | |

| Страхование не-жизни | Автомобильное |

| Медицинское | |

| Имущественное / домовладельцев | |

| Путешествия | |

| Сельское хозяйство (урожай и скот) | |

| Морское и грузовое | |

| Ответственность и специальное |

| Прямое (торговые силы страховщика и филиал) |

| Агентство / брокер |

| Банкострахование |

| Цифровые / онлайн платформы |

| Микрофинансовые и кооперативные сети |

| Мобильные / телекоммуникационные партнеры |

| Частные лица и домохозяйства |

| Малые и средние предприятия (МСП) |

| Крупные корпорации и институциональные |

| Западная провинция |

| Центральная провинция |

| Южная провинция |

| Северная провинция |

| Восточная провинция |

| Северо-Западная провинция |

| Северо-Центральная провинция |

| Провинция Сабарагамува |

| Провинция Ува |

| По типу страхования | Страхование жизни | Пожизненное страхование |

| Срочное страхование жизни | ||

| Unit-Linked Insurance Plans (ULIPs) | ||

| Аннуитеты и пенсии | ||

| Страхование не-жизни | Автомобильное | |

| Медицинское | ||

| Имущественное / домовладельцев | ||

| Путешествия | ||

| Сельское хозяйство (урожай и скот) | ||

| Морское и грузовое | ||

| Ответственность и специальное | ||

| По каналу распространения | Прямое (торговые силы страховщика и филиал) | |

| Агентство / брокер | ||

| Банкострахование | ||

| Цифровые / онлайн платформы | ||

| Микрофинансовые и кооперативные сети | ||

| Мобильные / телекоммуникационные партнеры | ||

| По конечному потребителю | Частные лица и домохозяйства | |

| Малые и средние предприятия (МСП) | ||

| Крупные корпорации и институциональные | ||

| По региону | Западная провинция | |

| Центральная провинция | ||

| Южная провинция | ||

| Северная провинция | ||

| Восточная провинция | ||

| Северо-Западная провинция | ||

| Северо-Центральная провинция | ||

| Провинция Сабарагамува | ||

| Провинция Ува | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка страхования жизни и не-жизни Шри-Ланки?

Рынок оценивается в 1,20 миллиарда долларов США в 2025 году и прогнозируется достичь 2,37 миллиарда долларов США к 2030 году.

Как быстро растет рынок страхования жизни и не-жизни Шри-Ланки?

Прогнозируется рост с CAGR 14,51% в период 2025-2030 гг., движимый экономическим восстановлением, ростом расходов на здравоохранение и цифровым внедрением.

Какой сегмент расширяется быстрее всего?

Медицинское страхование продвигается с CAGR 8,59%, опережая линии страхования жизни и автострахования из-за эскалации бремени неинфекционных заболеваний.

Почему банкострахование важно в Шри-Ланке?

Регулятивные изменения в 2024 году позволяют государственным банкам объединять страхование с кредитами, открывая низкозатратный, высокодоверенный канал, который расширяет охват продуктов.

Какие вызовы могут замедлить рост рынка?

Ключевые ограничения включают низкую финансовую грамотность, волатильность валютного курса, которая давит на достаточность капитала, текучесть агентов и политические сдвиги политики.

Последнее обновление страницы: