Размер и доля рынка страхования жизни и общего страхования Индонезии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

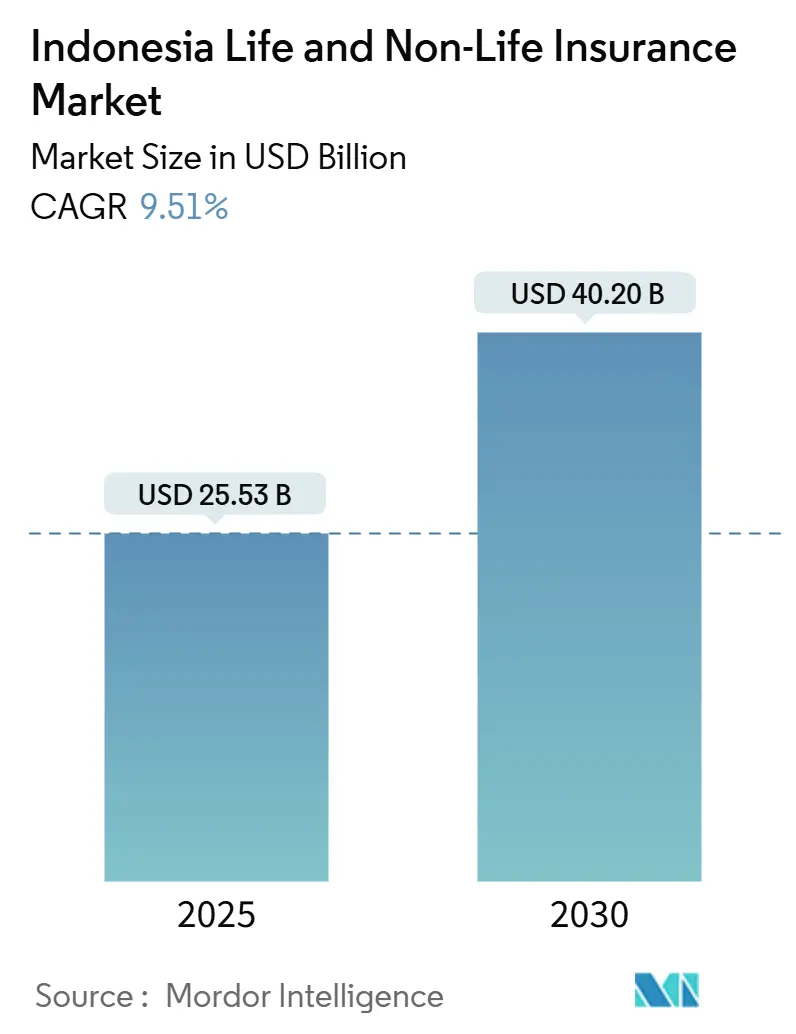

| Размер Рынка (2025) | 25.53 Миллиардов долларов США |

| Размер Рынка (2030) | 40.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.51% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования жизни и общего страхования Индонезии от Mordor Intelligence

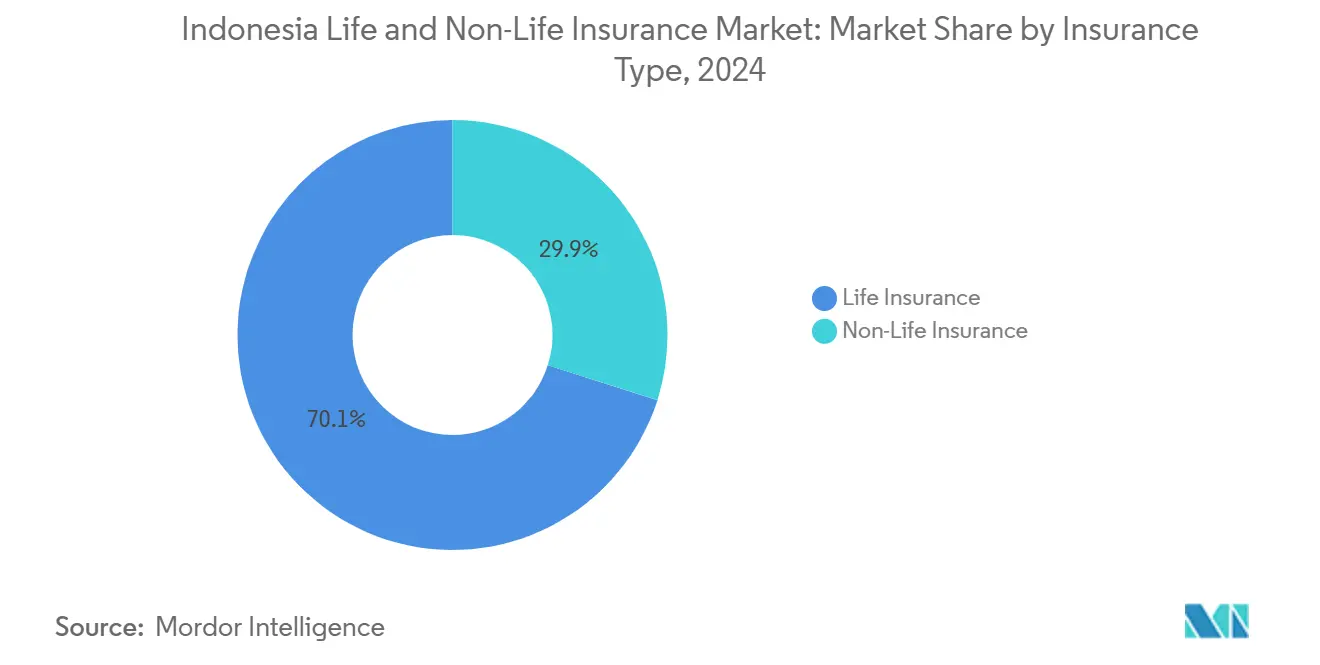

Рынок страхования жизни и общего страхования Индонезии оценивается в 25,53 млрд долларов США в 2025 году и, по прогнозам, достигнет 40,2 млрд долларов США к 2030 году, что отражает здоровый CAGR 9,51%. Рынки страхования жизни и общего страхования Индонезии находятся на траектории роста, стимулируемой цифровой дистрибуцией, более строгими капитальными требованиями и растущей осведомленностью о климатических рисках. В 2024 году страхование жизни занимает доминирующую долю в 70,1% от общих премий, но сегмент общего страхования набирает обороты, особенно в покрытии имущества, автомобилей и здоровья. Реформы, направленные на обязательное медицинское страхование, расширяющийся охват банкострахования и рост шариатских продуктов расширяют демографию застрахованных. На регуляторном фронте капитальные требования от POJK 14/2020 стимулируют консолидацию рынка, укрепляя платежеспособность, но сжимая маржу прибыли. Хотя Ява остается центром сбора премий, такие регионы, как Папуа и Малуку, демонстрируют самый быстрый рост, поддерживаемый развитием инфраструктуры и эволюцией дистрибуции микрострахования.

Ключевые выводы отчета

- По типу страхования продукты жизни лидировали с 70,1% доли рынка страхования жизни и общего страхования Индонезии в 2024 году, тогда как общее страхование, по прогнозам, будет расширяться с CAGR 11,21% до 2030 года.

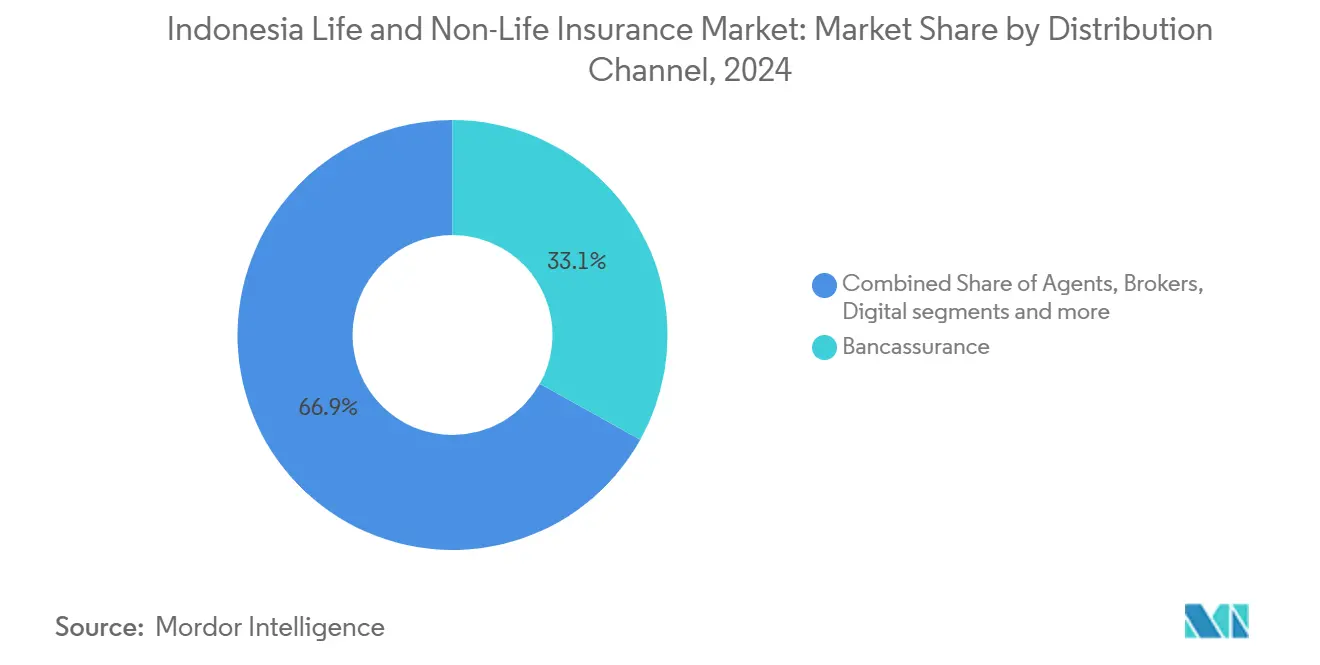

- По каналу распространения банкострахование занимало 33,1% доли рынка страхования жизни и общего страхования Индонезии в 2024 году, в то время как онлайн-платформы, по прогнозам, будут расти с CAGR 16,21% до 2030 года.

- По географии Ява составила 58,7% доли доходов в 2024 году, тогда как острова Папуа и Малуку готовы продвигаться с CAGR 9,0% до 2030 года.

- По компаниям Prudential занимала наибольшую долю взвешенной доли премий нового бизнеса в 2024 году.

Тренды и аналитика рынка страхования жизни и общего страхования Индонезии

Анализ влияния драйверов

| Драйвер | (~)% Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Принятие цифрового банкострахования | +5.3% | Ява, Суматра, городские центры | Среднесрочно (2-4 года) |

| Реформы BPJS, стимулирующие дополнительное медицинское страхование | +3.8% | Национальный, сильнее в городах | Краткосрочно (≤2 лет) |

| Спрос на катастрофы, связанные с климатом | +4.5% | Прибрежные районы, Ява, Суматра, Сулавеси | Долгосрочно (≥4 лет) |

| Расширение шариатских финансов | +3.0% | Суматра, Калимантан, Сулавеси | Среднесрочно (2-4 года) |

| Правила PAYDI, возрождающие unit-linked | +2.3% | Ява, городские центры | Краткосрочно (≤2 лет) |

| Микрострахование через электронную коммерцию и райдшеринг | +1.5% | Национальный, городской уклон | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост принятия цифрового банкострахования после OJK POJK № 38/2020

Регулирование OJK № 38/2020 катализировало рост цифрового банкострахования по всей Индонезии[1]Управление финансовых услуг, "POJK 38/2020 о банкостраховании," ojk.go.id. Облегчая прямые связи между банковскими приложениями и системами страховщиков, регулирование привело к заметному росту премий банкострахования на 16% в 2024 году. Цифровые транзакции теперь составляют 27% канала, значительный скачок с всего лишь 8% в 2022 году. Более строгие требования к прозрачности сдержали неправильные продажи, восстанавливая доверие потребителей и побуждая банки сочетать простые страховые продукты с кредитными услугами. Примечательно, что Bank Syariah Indonesia и Prudential находятся в авангарде, цифрово предлагая шариатские полисы и обращаясь к исторически упущенной мусульманской демографии. С ошеломляющими 110 миллионами[2]Prudential plc, "Обновление результатов Индонезии за первое полугодие 2024 года," prudentialplc.com пользователей мобильного банкинга банки укрепили свою роль как доверенные проводники, позволяя страховщикам предоставлять доступные и бесшовные полисные услуги, особенно растущему среднему классу Индонезии.

Обязательные реформы BPJS стимулируют дополнительные медицинские полисы

В Индонезии домохозяйства все чаще обращаются к дополнительному медицинскому покрытию в свете обязательных реформ системы BPJS. Эти реформы включают введение стандарта больничного класса KRIS и надвигающийся прогнозируемый дефицит в 20 триллионов индонезийских рупий в 2024 году. В результате растет спрос на дополнительное страхование, которое теперь охватывает покрытие частных палат, амбулаторные услуги и лечение неинфекционных заболеваний. Этот растущий спрос подчеркивается заметным ростом индивидуальных медицинских претензий на 29,3% в годовом исчислении, достигнув 0,48 млрд долларов США в первой половине 2024 года. Страховщики, стремящиеся использовать этот растущий рынок, вводят модульные райдеры, сокращают периоды ожидания и упрощают процессы рассмотрения претензий до полностью цифровых. Эта активная деятельность позиционировала медицинское страхование как самый быстрорастущий сегмент с прогнозируемым CAGR 13,4% с 2025 по 2029 год. Хотя городские районы были первоначальными центрами принятия, более широкая осведомленность о реформах KRIS зажигает интерес по всей стране.

Климатический катастрофический риск повышает спрос на покрытие имущества

В Индонезии растущие риски климатических катастроф стимулируют рост спроса на страхование имущества. В 2022 году страна столкнулась с 3 531 стихийным бедствием, что привело к застрахованным убыткам в размере 2,2 триллиона индонезийских рупий. Примечательно, что 2024 год стал значительной вехой, впервые превысив глобальные температуры на 1,5°C. В свете этих вызовов правительство Индонезии приняло проактивные меры, запустив пул страхования государственных активов, охватывающий 11 000 зданий[3]Всемирный банк, "Техническая записка программы оценки финансового сектора Индонезии," worldbank.org. Дополнительно они запустили пилотные параметрические схемы страхования для фермеров. Как свидетельство растущей осведомленности, премии по страхованию имущества в Индонезии готовы расти с CAGR 8,7% до 2027 года. Этот рост в основном обусловлен домохозяйствами, ищущими покрытие от преобладающих угроз, таких как наводнения, землетрясения и извержения вулканов. Несмотря на то, что только 37% глобальных катастрофических убытков застрахованы, среди индонезийских страховщиков есть ощутимый оптимизм. Они признают надежную возможность увеличить продажи катастрофических райдеров и перестраховочных параметрических продуктов, особенно в уязвимых прибрежных регионах Явы, Суматры и Сулавеси.

Бум шариатских финансов катализирует принятие такафула вне Явы

По всей Индонезии, особенно за пределами Явы, принятие такафула набирает обороты, стимулируемое быстрым ростом шариатских финансов. Повышенная религиозная осведомленность в сочетании со стратегическими партнерствами с исламскими банками расширяет охват рынка до таких областей, как Суматра и Калимантан. Prudential, которая контролирует 32% шариатских премий по страхованию жизни, использует обширную клиентскую базу Bank Syariah Indonesia в 20 миллионов человек для введения индивидуального покрытия критических заболеваний для мусульманских потребителей. Стремление Управления финансовых услуг к обязательному выделению шариатских бизнес-единиц к 2024 году укрепляет прозрачность и эффективность капитала. Дополнительно, по мере процветания экономических центров за пределами Явы, они стимулируют растущий спрос на шариатские страховые решения, расширяя присутствие как продуктов жизненного, так и общего такафула.

Анализ влияния ограничений

| Ограничение | (~)% Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Низкая страховая грамотность в восточных провинциях | -2.3% | Папуа и Малуку, восточная Индонезия | Долгосрочно (≥4 лет) |

| Повышение платежеспособности POJK 14/2020 | -3.0% | Национальный, выше для малых страховщиков | Среднесрочно (2-4 года) |

| Мошенничество с автомобильными претензиями и пробелы в данных | -1.5% | Национальный, городской фокус | Среднесрочно (2-4 года) |

| Волатильность индонезийской рупии, осложняющая ALM | -1.5% | Национальный | Краткосрочно (≤2 лет) |

| Источник: Mordor Intelligence | |||

Низкая страховая грамотность в восточных провинциях

В восточной Индонезии устойчиво низкая страховая грамотность действует как структурный барьер для роста рынка. В то время как национальный уровень проникновения страхования составляет всего 1,4%, такие регионы, как Папуа и Малуку, отстают еще больше. Это отставание объясняется ограниченной финансовой инклюзией, разреженной филиальной инфраструктурой и общим недостатком осведомленности о защите от рисков. По всей стране зарегистрировано 29,77 миллиона полисов микрострахования, но участие сельского населения остается вялым. Страховщики делают успехи в преодолении этого разрыва, запуская программы охвата сообществ и мобильные инициативы по регистрации. Однако принятие было медленным. Следовательно, этот разрыв в грамотности и доступе представляет долгосрочное ограничение роста как секторов страхования жизни, так и общего страхования по всей Индонезии.

Повышение платежеспособности POJK 14/2020 оказывает давление на малых отечественных игроков

В Индонезии реализация POJK 14/2020 усиливает вызовы для более мелких страховщиков. К 2026 году регулирование предписывает минимальное требование к собственному капиталу в 250 миллиардов рупий. В настоящее время только 109 из 144 страховщиков соответствуют этому критерию. Те, кто не соответствует, борются с регулятивными ограничениями, сдерживая их андеррайтинговые способности и увеличивая расходы на перестрахование. В результате эти более мелкие фирмы находятся на перепутье: они могут либо искать рекапитализацию, либо стремиться к консолидации, либо выйти с рынка вообще. Хотя этот переход может временно сузить предложения продуктов, общая цель регулирования состоит в укреплении стабильности рынка. Поэтапно исключая недокапитализированных страховщиков, этот шаг направлен на повышение финансовой устойчивости как секторов страхования жизни, так и общего страхования Индонезии.

Сегментный анализ

По типу страхования: страхование жизни остается доминирующим, в то время как общее страхование ускоряется

Размер рынка страхования жизни и общего страхования Индонезии, выделенный на продукты жизни, составил 70,1% премий в 2024 году, стимулируемый полисами, связанными со сбережениями, и растущими доходами среднего класса. Импульс премий теперь замедляется, поскольку более строгие правила PAYDI переносят фокус на дизайны, ориентированные на защиту, но страховщики жизни по-прежнему извлекают выгоду из глубоких агентских сил и объединения банкострахования.

Премии общего страхования находятся на пути CAGR 11,21% с 2025-2030, во главе с медицинским, имущественным и автомобильным страхованием. Большая осведомленность о катастрофах, предстоящее обязательное регулирование автомобильной ответственности и встроенные медицинские райдеры в финтех-приложениях расширяют спрос за пределы корпораций. Крупные глобальные перестраховщики продолжают поддерживать индонезийские риски, помогая местным перевозчикам поглощать более высокое катастрофическое воздействие и вводить инновации с параметрическими триггерами.

По типу премии: регулярные взносы обеспечивают стабильность

Контракты с регулярными премиями обеспечивают предсказуемые денежные потоки, которые сглаживают инвестиционное планирование. Традиционные продукты сбережений по страхованию жизни по-прежнему полагаются на ежемесячные или квартальные платежи, собираемые через автодебет, поддерживая коэффициенты настойчивости в неопределенные экономические времена. Растущая инфляция усиливает привлекательность дисциплинированных, меньших взносов по сравнению с единовременным риском.

Бизнес единовременных премий более циклический, подверженный влиянию настроений рынка капитала и изменений распределения активов инвесторов с высоким чистым капиталом. После сокращения в начале 2024 года страховщики переработали обертки единовременных премий с более четкими заявлениями о рисках и опциями ликвидности, постепенно возрождая аппетит.

По сроку полиса: долгосрочные покрытия набирают обороты

Домохозяйства проявляют более сильное предпочтение к многодесятилетней защите, поскольку планирование выхода на пенсию приобретает срочность. Долгосрочные полисы страхования жизни помогают зафиксировать страхуемость и хеджировать медицинскую инфляцию. Страховщики реагируют пожизненным страхованием плюс райдеры на критические заболевания и опции досрочной выплаты при хронических состояниях.

Краткосрочные покрытия процветают в линиях общего страхования, таких как путешествия, личные несчастные случаи и индексированные по погоде культуры. Встроенное микрострахование на поездках райдшеринга предлагает мгновенную, основанную на событиях защиту, удовлетворяя потребности гиг-экономики в гибких решениях для рисков.

По каналу распространения: банкострахование лидирует, цифровой растет

Банкострахование с 33,1% общих премий в 2024 году закрепляет микс продаж, поскольку банки объединяют защиту с кредитными и богатственными продуктами. Канал пользуется доверием потребителей и широким географическим охватом, особенно через государственные банки в меньших городах. Усиленный надзор OJK за пригодностью продуктов укрепил доверие.

Цифровые каналы, хотя и меньшие, являются самыми быстрыми двигателями. Платформы, построенные страховщиками или партнерами insurtech, объединяют e-KYC, мгновенный андеррайтинг и бесшовные претензии в одном приложении. С проникновением смартфонов превышающим 80% перевозчики пилотируют чат-боты с ИИ и интеграции API для встраивания срочного страхования жизни, путешествий или гаджетов прямо на этапе оформления покупки. По мере углубления рынка страхования жизни и общего страхования Индонезии два двигателя банкострахования и цифрового, вероятно, будут сосуществовать, каждый фокусируясь на дополнительных сегментах клиентов

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: частные лица стимулируют объем, в то время как ММСП представляют потенциал роста

Индивидуальные держатели полисов остаются двигателем роста премий, поддерживаемым растущим заботящимся о здоровье средним классом, оцениваемым в 52 миллиона человек. Однако лишь часть имеет адекватное покрытие рисков, сохраняя значительный потенциал проникновения. Цифровое оформление и упрощенные раскрытия теперь нацелены на покупателей-новичков за пределами Явы.

ММСП, составляющие 99% индонезийских предприятий, имеют скудную защиту; только 2,96% имеют покрытие катастроф. Правительственные дорожные карты по страхованию фермеров и мелких торговцев через государственно-частные пулы предлагают свежие возможности для страховщиков, способных создавать недорогие продукты быстрого урегулирования претензий.

Географический анализ

Ява сгенерировала 58,7% общенациональной премии в 2024 году, отражая ее концентрацию городского населения, банковских филиалов и корпоративных штаб-квартир. Коммерческие кластеры Джакарты покупают сложные мультилинейные программы, в то время как прибрежные города острова все чаще ищут покрытие от наводнений и землетрясений. Конкуренция между зрелыми агентами и цифровыми новичками сжимает маржу, подталкивая перевозчиков к усовершенствованию услуг с добавленной стоимостью и функций лояльности.

Суматра и Калимантан являются развивающимися зонами роста, поскольку ресурсные проекты и планируемое перемещение столицы стимулируют расширение инфраструктуры и жилищного строительства. Альянсы банкострахования с региональными исламскими банками открывают дистрибуционные пути для шариатских полисов. Покрытие имущества и всех рисков подрядчиков демонстрирует стабильный спрос по мере роста строительной активности, в то время как местные правительства продвигают обязательную защиту работников для новых промышленных парков.

Папуа и острова Малуку, хотя и вносят небольшую долю премии, показывают самый высокий региональный CAGR в 9% на 2025-2030 годы. Инициативы микрострахования, ориентированные на мобильные устройства, используют охват электронных кошельков для обхода нехватки филиалов. Логистические препятствия и ограниченная финансовая грамотность сдерживают более быстрое масштабирование, однако инвестиции государственного сектора в дороги, порты и телекоммуникации сигнализируют о долгосрочном потенциале для рынка страхования жизни и общего страхования Индонезии.

Конкурентная среда

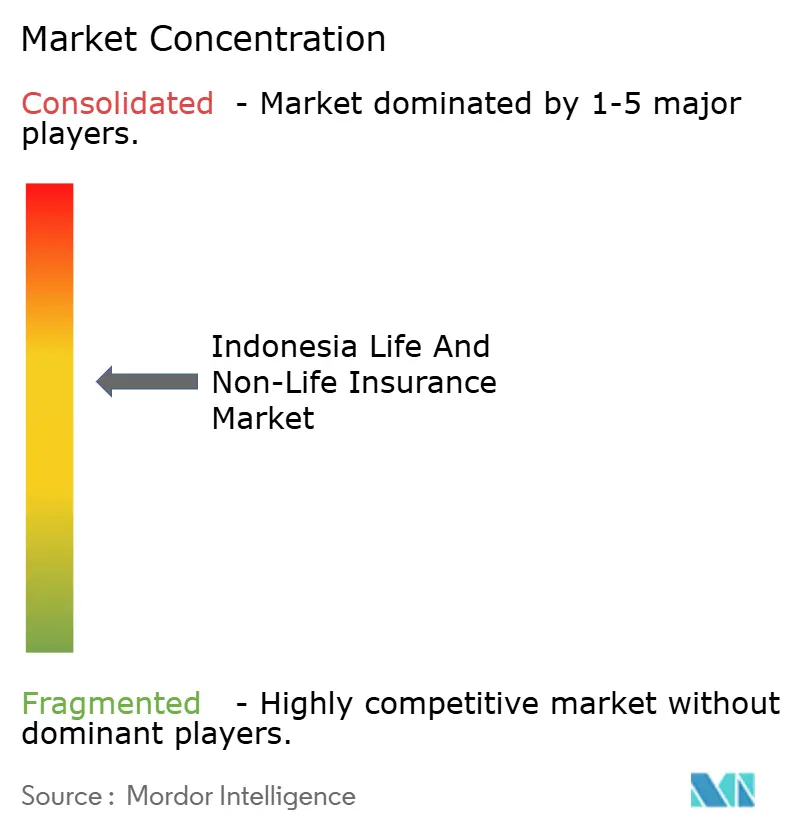

Индонезия принимает 146 страховщиков по линиям жизни и общим, однако бизнес жизни умеренно сконцентрирован, с 15 поставщиками, контролирующими основные премии. Prudential вернула первое место в 2024 году с максимальной долей, за которой следуют PT Asuransi Astra Buana и PT Allianz Life Indonesia. Разрешение государственной Jiwasraya перевело унаследованные полисы в IFG Life, стабилизируя доверие потребителей.

Стратегическая активность вращается вокруг принятия технологий и укрепления капитала. Sunday, базирующаяся в Сингапуре, приобрела KSK Insurance для ускорения цифрового покрытия имущества и здоровья, в то время как Igloo встраивает защиту гаджетов и путешествий в финтех-приложения. Более крупные действующие лица инвестируют в ИИ-андеррайтинг, сквозные претензии и партнерские API для защиты своей доли.

Возможности белого пространства лежат в культурах, катастрофах и покрытиях ММСП. Индонезийская ассоциация общего страхования и ПРООН выпустили дорожную карту сельского хозяйства на 2025-2030 годы, продвигающую параметрические решения. Глобальные перестраховщики и местные Insurtech сотрудничают для создания модульных продуктов, которые могут масштабироваться по островам без тяжелых агентских сетей, поддерживая инновации в рынке страхования жизни и общего страхования Индонезии.

Лидеры индустрии страхования жизни и общего страхования Индонезии

-

PT Prudential Life Assurance

-

PT Asuransi Astra Buana

-

PT Allianz Life Indonesia

-

PT AIA Financial

-

PT Asuransi Sinar Mas

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Февраль 2025: Igloo объединилась с Akulaku и Kredivo для развертывания защиты гаджетов, андеррайтинговой Victoria Insurance, расширяя охват встроенного страхования.

- Октябрь 2024: Prudential и Bank Syariah Indonesia заключили эксклюзивный пакт по распространению шариатских продуктов страхования жизни с начала 2025 года.

- Сентябрь 2024: MSIG Asia сотрудничала с Serenity Health Partners для создания региональных медицинских покрытий перед развертыванием в Индонезии.

- Март 2024: Insurtech Sunday завершила покупку KSK Insurance Indonesia, закрепляя свой вход в арену общего страхования.

Область применения отчета о рынке страхования жизни и общего страхования Индонезии

Страхование жизни - это контракт между индивидуумом и страховой компанией в обмен на премиальные платежи с риском. Полисы общего страхования предлагают финансовую защиту на сумму актива. Прогноз размера рынка страхования жизни и общего страхования Индонезии сегментирован по типу страхования и каналу распространения. Рынок сегментирован по типу страхования на страхование жизни (индивидуальное и групповое) и общее страхование (дом, автомобиль, здоровье и остальное общее страхование). Рынок сегментирован по каналам прямого, агентского, банковского, онлайнового и других распространения. Отчеты предлагают размеры рынка и прогнозы для рынка страхования жизни и общего страхования Индонезии в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Страхование жизни | По продукту | Срочное страхование жизни |

| Эндаумент | ||

| Пожизненное страхование | ||

| Unit-Linked (PAYDI) | ||

| Такафул жизни | ||

| По способу покупки | Индивидуальные полисы | |

| Групповые полисы | ||

| Общее страхование | По направлению бизнеса | Автомобильное |

| Имущественное (дом и коммерческое) | ||

| Медицинское | ||

| Личные несчастные случаи и путешествия | ||

| Морское, авиационное и грузовое | ||

| Ответственность | ||

| Кредит и гарантия | ||

| Культуры и скот | ||

| Другие | ||

| Прямые продажи | |

| Агентский канал | Связанные агенты |

| Независимые агенты | |

| Банкострахование | Банковский филиал |

| Партнерства цифрового банкинга и электронных кошельков | |

| Программы аффинити | |

| Брокеры | |

| Цифровые/онлайн платформы | |

| Равный к равному и Insurtech маркетплейсы |

| Единовременная премия |

| Регулярная премия |

| Краткосрочный (<1 года) |

| Долгосрочный (>1 года) |

| Индивидуальные потребители |

| Микро, малые и средние предприятия (ММСП) |

| Крупные корпорации |

| Правительство и государственный сектор |

| Ява (Джакарта, Запад, Центр, Восток, Бантен) |

| Суматра |

| Калимантан |

| Сулавеси |

| Бали и Нуса-Тенггара |

| Острова Папуа и Малуку |

| По типу страхования | Страхование жизни | По продукту | Срочное страхование жизни |

| Эндаумент | |||

| Пожизненное страхование | |||

| Unit-Linked (PAYDI) | |||

| Такафул жизни | |||

| По способу покупки | Индивидуальные полисы | ||

| Групповые полисы | |||

| Общее страхование | По направлению бизнеса | Автомобильное | |

| Имущественное (дом и коммерческое) | |||

| Медицинское | |||

| Личные несчастные случаи и путешествия | |||

| Морское, авиационное и грузовое | |||

| Ответственность | |||

| Кредит и гарантия | |||

| Культуры и скот | |||

| Другие | |||

| По каналу распространения | Прямые продажи | ||

| Агентский канал | Связанные агенты | ||

| Независимые агенты | |||

| Банкострахование | Банковский филиал | ||

| Партнерства цифрового банкинга и электронных кошельков | |||

| Программы аффинити | |||

| Брокеры | |||

| Цифровые/онлайн платформы | |||

| Равный к равному и Insurtech маркетплейсы | |||

| По типу премии | Единовременная премия | ||

| Регулярная премия | |||

| По сроку полиса | Краткосрочный (<1 года) | ||

| Долгосрочный (>1 года) | |||

| По конечному пользователю | Индивидуальные потребители | ||

| Микро, малые и средние предприятия (ММСП) | |||

| Крупные корпорации | |||

| Правительство и государственный сектор | |||

| По региону | Ява (Джакарта, Запад, Центр, Восток, Бантен) | ||

| Суматра | |||

| Калимантан | |||

| Сулавеси | |||

| Бали и Нуса-Тенггара | |||

| Острова Папуа и Малуку | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка страхования жизни и общего страхования Индонезии?

Рынок оценивается в 25,53 млрд долларов США в 2025 году и, по прогнозам, вырастет до 40,2 млрд долларов США к 2030 году.

Какой сегмент расширяется быстрее всего в индонезийском страховании?

Линии общего страхования растут быстрее всего с прогнозируемым CAGR 11% с 2025-2030, во главе с медицинскими, автомобильными и имущественными покрытиями.

Насколько важно банкострахование в Индонезии?

Банкострахование вносит 33% отраслевых премий и остается доминирующим каналом распространения, поддерживаемым OJK 38/2020, который позволяет полную цифровую интеграцию.

Какую роль играет шариатское страхование?

Шариатское страхование (такафул) занимает 11,8% премий по страхованию жизни и 3,8% премий по общему страхованию и расширяется за пределами Явы через партнерства с исламскими банками.

Последнее обновление страницы: