Размер и доля рынка автострахования Индонезии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

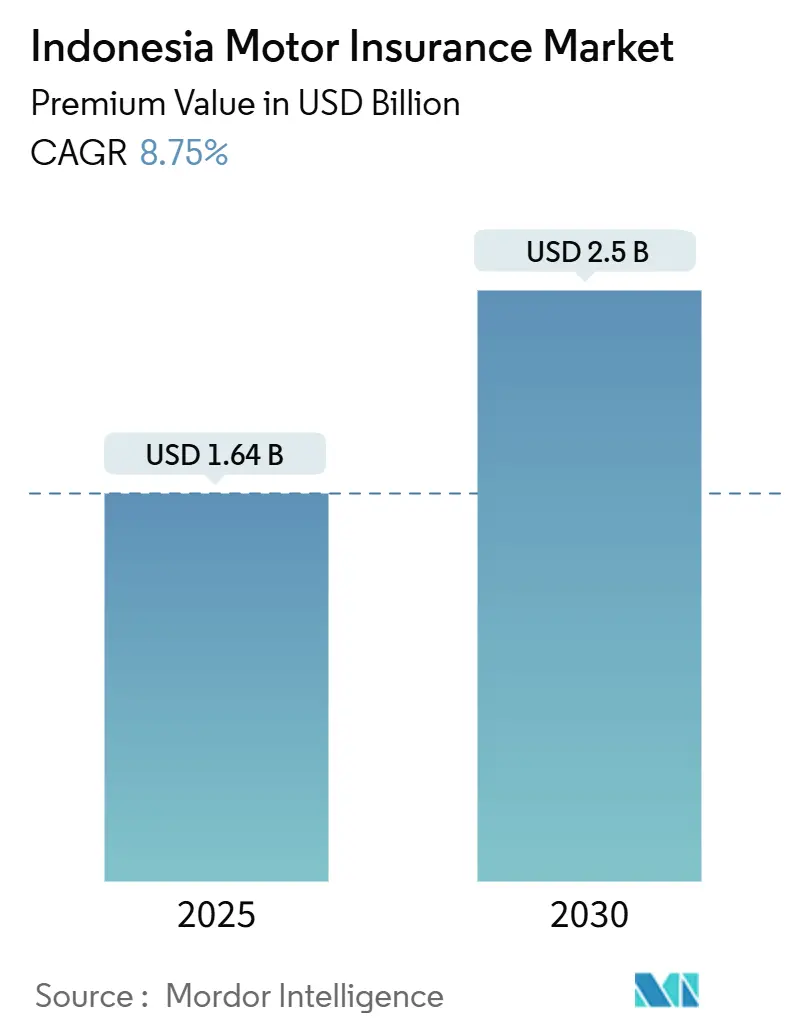

| Размер Рынка (2025) | 1.64 Миллиардов долларов США |

| Размер Рынка (2030) | 2.5 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.75% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автострахования Индонезии от Mordor Intelligence

Рынок автострахования Индонезии достиг 1,64 млрд долл. США в 2025 году и, по прогнозам, достигнет 2,50 млрд долл. США к 2030 году, расширяясь при среднегодовом темпе роста 8,75%. Обязательное страхование ответственности перед третьими лицами (ОСАГО) должно привлечь более 120 миллионов транспортных средств к формальной защите после задержки, но все еще ожидается в рамках прогнозируемого горизонта. Цифровая дистрибуция ускоряется по мере того, как страховщики адаптируются к технологически подкованному населению. В то же время растущее владение транспортными средствами на Яве и Суматре, рост автопарков каршеринга и быстро растущий парк электромобилей добавляют новые пулы премий. Более того, более строгие требования к капиталу, стремительный рост чисто цифровых страховщиков и увеличение технологических инвестиций со стороны устоявшихся игроков усиливают конкуренцию на рынке автострахования Индонезии. В дальнейшем траектория отрасли зависит от регулятивной ясности со стороны Управления финансовых услуг и успеха страховщиков в расширении покрытия на незастрахованные мотоциклы и подержанные автомобили, особенно в недостаточно обслуживаемых провинциях.

Ключевые выводы отчета

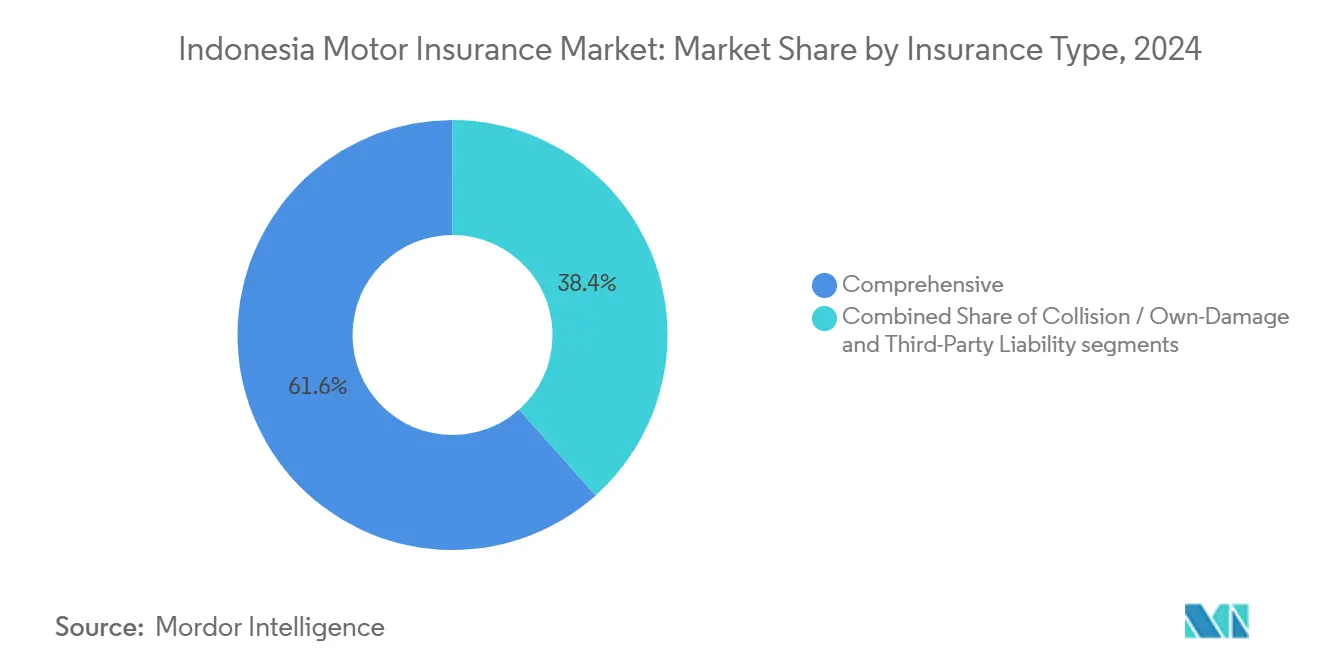

- По типу страхования каско доминировало на рынке в 2024 году, представляя 61,6% от общего размера рынка автострахования. Между тем, премии по страхованию ответственности перед третьими лицами (ОСАГО) ожидается значительный рост при прогнозируемом среднегодовом темпе роста 19,50% в период с 2025 по 2030 год

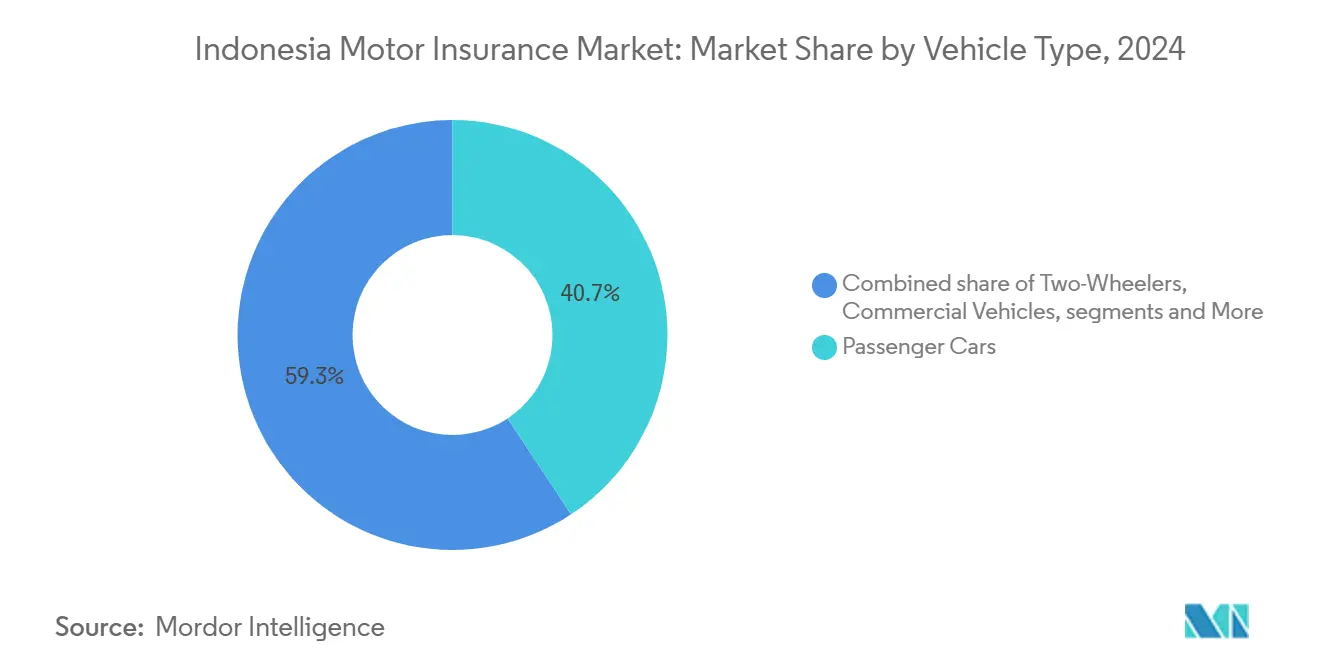

- По типу транспортного средства легковые автомобили внесли 40,7% в общий размер рынка в 2024 году. Однако ожидается, что электромобили испытают наибольший рост, расширяясь при среднегодовом темпе роста 26,80% до 2030 года.

- По каналам дистрибуции агенты и брокеры составили 33,7% от общих письменных премий в 2024 году. Прямые цифровые платформы, однако, набирают обороты и ожидается их быстрый рост при среднегодовом темпе роста 24,60% к 2030 году

- По регионам западный кластер, включающий Яву, Суматру и близлежащие острова, составил 57,6% доли рынка автострахования Индонезии в 2024 году. Напротив, восточный кластер, по прогнозам, зарегистрирует самый быстрый рост при среднегодовом темпе роста 11,40% до 2030 года.

Тенденции и аналитика рынка автострахования Индонезии

Анализ воздействия драйверов

| Драйвер | (~) % влияние на среднегодовой темп роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Мандат на обязательное и цифровое покрытие | +7.6% | По всей стране (раннее внимание на Яву) | Среднесрочно (2-4 года) |

| Рост продаж автомобилей среди среднего класса | +3.2% | Ява, Суматра | Краткосрочно (≤ 2 лет) |

| Расширение автопарков каршеринга | +2.8% | Крупные города | Краткосрочно (≤ 2 лет) |

| Внедрение телематики на основе использования | +4.2% | Городские районы | Среднесрочно (2-4 года) |

| Наводнения в Джакарте | +1.5% | Джакарта и окрестности | Краткосрочно (≤ 2 лет) |

| Расширение исламского автострахования | +1.9% | По всей стране (районы с плотным мусульманским населением) | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Правительственный толчок к обязательному и цифровому автостраховому покрытию в Индонезии

Управление финансовых услуг завершает разработку правил, которые потребуют от каждого автомобилиста приобретения как минимум покрытия ОСАГО, создавая единственный крупнейший катализатор для рынка автострахования Индонезии. Как только начнется принуждение, годовая премия в размере 15,5 долл. США[1]Erfan Maruf, "OJK Delays Mandatory Vehicle Insurance Program Pending Government Regulation," Jakarta Globe, jakartaglobe.id, применяемая даже к 75% зарегистрированного автопарка, почти удвоит пул премий, заставляя страховщиков пересмотреть процессы дистрибуции и рассмотрения претензий для работы с массовыми объемами. Крупные перевозчики тестируют полностью цифровые пути онбординга, которые связывают полицейские базы данных, платежные шлюзы и электронные регистрационные сертификаты, в то время как более мелкие фирмы ищут белые платформы для соблюдения требований. Ранние пилотные проекты на Яве подтверждают высокий спрос, когда премии можно платить ежемесячными взносами.

Рост продаж автомобилей среди потребителей среднего класса на Яве и Суматре

Растущий средний класс продолжает покупать автомобили и мотоциклы, несмотря на временное снижение оптовых поставок. Astra сохранила 56% долю в продажах автомобилей и 78% в мотоциклах, ставя страховщиков, связанных с экосистемой Astra, в выгодное положение для андеррайтинга[2]Jardine Matheson, "Astra 2024 Annual Report," ar.jardines.com. Покупки новых автомобилей обычно включают многолетнее комплексное покрытие, что способствует более высоким средним премиям по сравнению с продлениями. Банки и многопрофильные финансовые фирмы, предоставляющие автокредиты, ужесточают ковенанты, требующие полной защиты от рисков, добавляя дополнительный приток премий. По мере роста располагаемого дохода домохозяйств за пределами Джакарты страховщики ожидают свежий спрос на дополнения, такие как райдеры от несчастных случаев и расширения от стихийных бедствий. Таким образом, рынок автострахования Индонезии напрямую выигрывает от каждого роста посещаемости автосалонов и выдач потребительских кредитов.

Бум каршеринга ускоряет спрос на коммерческое автостраховое покрытие

Платформы, такие как Gojek и Grab, превратили миллионы частных автомобилей и мотоциклов в коммерческие транспортные средства, порождая новые профили рисков, которые рынок автострахования Индонезии теперь оценивает отдельно. Полисы на основе использования активируются только в рабочее время, сохраняя премии доступными для водителей, работающих неполный рабочий день. Агрегированные данные автопарка позволяют страховщикам уточнять андеррайтинг по местам скопления аварий, рискам в час пик и поведению водителей. Партнерства между приложениями каршеринга и страховщиками позволяют выдавать полисы в режиме реального времени, легко инициировать претензии и проводить безналичный ремонт в сетевых мастерских. По мере роста рабочей силы гиг-экономики страховщики ожидают, что коммерческие автомобильные премии будут расти быстрее, чем эквиваленты по личным линиям, поддерживая общий импульс рынка.

Рост полисов на основе использования (телематических) через платформы InsurTech

InsurTech, такие как PasarPolis и Qoala, встраивают телематические устройства или мобильные SDK в смартфоны клиентов, оценивая привычки вождения для предложения персонализированных скидок, которые привлекают более молодую демографию[3]Ari Susanto, "Digital Transformation of the Insurance Industry," ResearchGate, researchgate.net. Хотя это все еще ниша, телематические продукты записывают показатели удержания, которые на 10-15 процентных пунктов выше, чем традиционные полисы, снижая долгосрочные затраты на привлечение клиентов. Потоки данных обеспечивают вмешательство в режиме реального времени - push-уведомления предупреждают о резком торможении или превышении скорости, поддерживая усилия по предотвращению аварий, которые одобряют регуляторы. По мере роста проникновения подключенных транспортных средств и расширения покрытия 5G за пределы Джакарты, индонезийский рынок автострахования, вероятно, увидит более резкий переход к моделям ценообразования на основе поведения, сокращая перекрестные субсидии и повышая маржу андеррайтинга.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Чувствительные к цене отказы от мотоциклетных полисов | -4.2% | По всей стране, фокус на сельской местности | Среднесрочно (2-4 года) |

| Незастрахованные подержанные автомобили | -3.8% | Суматра, Калимантан, Сулавеси | Долгосрочно (≥ 4 лет) |

| Мошеннические претензии и инфляция стоимости запчастей | -2.5% | Национальный, с более высокой частотой на Суматре | Среднесрочно (2-4 года) |

| Отсутствие централизованной базы данных аварий, ограничивающее ценообразование рисков | -1.9% | Национальный | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая чувствительность к ценам и показатели отказа от полисов в сегменте мотоциклов

Мотоциклы доминируют на индонезийских дорогах, но скромно вносят вклад в объем премий, поскольку владельцы часто отменяют полисы после окончания кредитных обязательств. Опросы показывают показатели отказа около 30% в сельских районах, подрывая усилия по расширению рынка автострахования Индонезии. Страховщики, тестирующие микро-продолжительные полисы по цене 500 рупий в день, сообщают о более высоком спросе, но прибыльные марши остаются тонкими. Образовательные кампании, возглавляемые отраслевыми ассоциациями, подчеркивают послеаварийные финансовые риски, но преобразование осведомленности в устойчивые продления происходит медленно. Без целевых субсидий или встроенного покрытия в топливных или сервисных станциях мотоциклы будут продолжать тормозить общий рост рынка.

Большой пул незастрахованных подержанных автомобилей за пределами Явы

В провинциях за пределами Явы подержанные автомобили и пикапы переходят из рук в руки неофициально, обходя регистрационные каналы, где можно было бы продвигать страхование. Более низкая финансовая грамотность и меньшее количество ремонтных сетей удерживают покупателей от видения ценности в покрытии. Коэффициенты претензий на Суматре подчеркивают риск: аварии происходят чаще, но существует меньше полисов для поглощения убытков, что приводит к социальному давлению на выплаты ex-gratia, а не на формальные претензии. Цифровые маркетплейсы, которые брокерируют продажи подержанных автомобилей, начинают встраивать виджеты мгновенных котировок, но пробелы в широкополосном доступе замедляют внедрение. Пока не упадут барьеры доступа и не повысится осведомленность о безопасности дорожного движения, незастрахованные автомобили будут ограничивать долгосрочный потенциал рынка автострахования Индонезии.

Сегментный анализ

По типу страхования: страхование ответственности перед третьими лицами готово к росту с регулятивным толчком

Класс каско сгенерировал 62,0% от размера рынка автострахования Индонезии в 2024 году, отражая высокий спрос среди более состоятельных автомобилистов, ищущих защиту от угона, столкновений и стихийных бедствий. Рост премий в этом классе остается стабильным, поскольку цены на автомобили, стоимость ремонта и риски экстремальных погодных условий продолжают расти. Тем не менее, регулятивный импульс за обязательным ОСАГО изменяет продуктовые портфели. Страховщики перекалибровывают системы андеррайтинга для управления ожидаемым притоком низко-билетных полисов, одновременно лоббируя актуарно обоснованные тарифные диапазоны для сохранения прибыльности.

Прогнозируется, что премии по страхованию ответственности перед третьими лицами будут расти при среднегодовом темпе роста 19,3% до 2030 года, значительно превышая общий среднегодовой темп роста рынка автострахования Индонезии, как только мандат будет полностью введен в действие. Перевозчики объединяют расширения телесных повреждений и имущественного ущерба, ожидая обновлений потребителей, как только обязательное покрытие станет невозвратными затратами. Защита от столкновений/собственного ущерба сохраняет нишу среди владельцев со средним доходом, которые балансируют стоимость и риск, но ее доля, вероятно, будет размываться, поскольку покупатели либо переходят к базовому ОСАГО, либо переходят к пакетам всех рисков. Со временем более богатые данные из централизованной отчетности об авариях должны позволить более детальное ценообразование, сужая разрывы в коэффициентах убыточности по уровням продуктов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу транспортного средства: электромобили опережают, несмотря на небольшую базу

Легковые автомобили обеспечили 40,5% письменных премий 2024 года, выиграв от более высоких средних застрахованных стоимостей и финансируемых банками покупок, которые требуют полного покрытия. Двухколесные транспортные средства, хотя и многочисленные, все еще отстают из-за низких стоимостей активов и чувствительных к ценам водителей, ограничивающих средние премии. Коммерческие автомобили поддерживают стабильную базу, связанную с логистической и инфраструктурной деятельностью, часто застрахованную по программам автопарка, которые объединяют несколько грузовиков под одним полисом.

Электромобили составляют менее 1% единиц на дорогах, но их премиальный пул прогнозируется расшириться при среднегодовом темпе роста 26,70%, опережая любой другой подкласс на рынке автострахования Индонезии. Правительственные стимулы, отмена импортных пошлин и расширение зарядных сетей поддерживают спрос. Ранние адаптеры склонны выбирать комплексное покрытие, которое решает специфические для батарей риски и дефицит поставок запчастей, поднимая средние премии. Страховщики партнерятся с автопроизводителями для предложения интегрированного послепродажного обслуживания и телематического мониторинга, тем самым смягчая неопределенность высоких затрат на ремонт и поощряя более широкое принятие рисков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналам дистрибуции: цифровые платформы разрушают традиционные сети

В 2024 году агенты и брокеры обеспечили 34,0% от общих письменных премий, подчеркивая ключевую роль личных отношений в сложном мире продаж страхования. Пожилые потребители и сельские покупатели, особенно менее разбирающиеся в страховом жаргоне, все еще предпочитают личные консультационные сессии. Стремясь поднять стандарты обслуживания, Индонезийская ассоциация общего страхования запустила инициативу электронной сертификации. Этот шаг не только направлен на профессионализацию посреднических кадров, но и укрепляет соблюдение стандартов пригодности и правильности, а также улучшает навыки обработки претензий по всей отрасли.

Наоборот, прямые цифровые порталы, такие как мобильные приложения и сайты страховщиков, регистрируют среднегодовой темп роста 24,5%, постепенно увеличивая свою долю рынка автострахования Индонезии. Простые движки котировок, мгновенная выдача и прозрачное ценообразование привлекают миллениалов, привыкших к безналичному розничному опыту. Перевозчики сообщают о более низких затратах на привлечение клиентов через каналы самообслуживания, освобождая ресурсы для инвестиций в основанную на ИИ сортировку претензий и обнаружение мошенничества. Банкострахование и продажи под руководством дилеров продолжают процветать в точке покупки или финансирования транспортного средства, в то время как маркетплейсы сравнения цен привлекают опытных покупателей, ищущих пакеты полисов и промо-ваучеры.

Географический анализ

Географический анализ

Ява, Суматра и прилегающие острова заняли 58,6% индонезийского рынка автострахования в 2024 году, поддерживаемые более высокими доходами домохозяйств, плотными дорожными условиями и хорошо развитыми ремонтными экосистемами. Одна только Джакарта показывает частоту убытков, которая превосходит национальные средние показатели, поощряя автомобилистов предпочитать комплексное покрытие и услуги с добавленной стоимостью, такие как оценка претензий на месте. Жесткое соперничество между национальными и региональными брендами поддерживает конкурентоспособность премий, в то время как цифровые каналы находят плодородную почву в населении с почти универсальным проникновением смартфонов.

Центральный пояс, Калимантан, Сулавеси и Нуса-Тенгара вносят скромную, но растущую долю. Быстрая урбанизация вокруг новых центров переработки никеля и планируемой национальной столицы в Восточном Калимантане повышает регистрации транспортных средств. Принятие страхования зависит от доверия, построенного через лидеров сообщества; как только религиозные или гражданские влиятели одобряют провайдера, принятие в районе ускоряется. Страховщики, развертывающие мобильные фургоны для претензий и безналичные ремонтные сети, сообщают о более высоких показателях удовлетворенности, что хорошо предвещает для удержания и кросс-продаж.

Папуа, Малуку и восточная Нуса-Тенгара составляют наименьшую, но быстрорастущую долю, которая должна подняться при среднегодовом темпе роста 11,2% до 2030 года. Большие расстояния, пересеченная местность и ограниченная инфраструктура мастерских повышают логистические затраты, но киоски на основе приложений и партнерские гаражи сокращают пробелы в обслуживании. Рынок автострахования Индонезии выигрывает от правительственных инфраструктурных программ, которые привлекают строительные автопарки, требующие автомобильного покрытия. По мере углубления покрытия 4G цифровой онбординг становится возможным даже в отдаленных районах, открывая новый рубеж для проникновения на массовый рынок.

Конкурентная среда

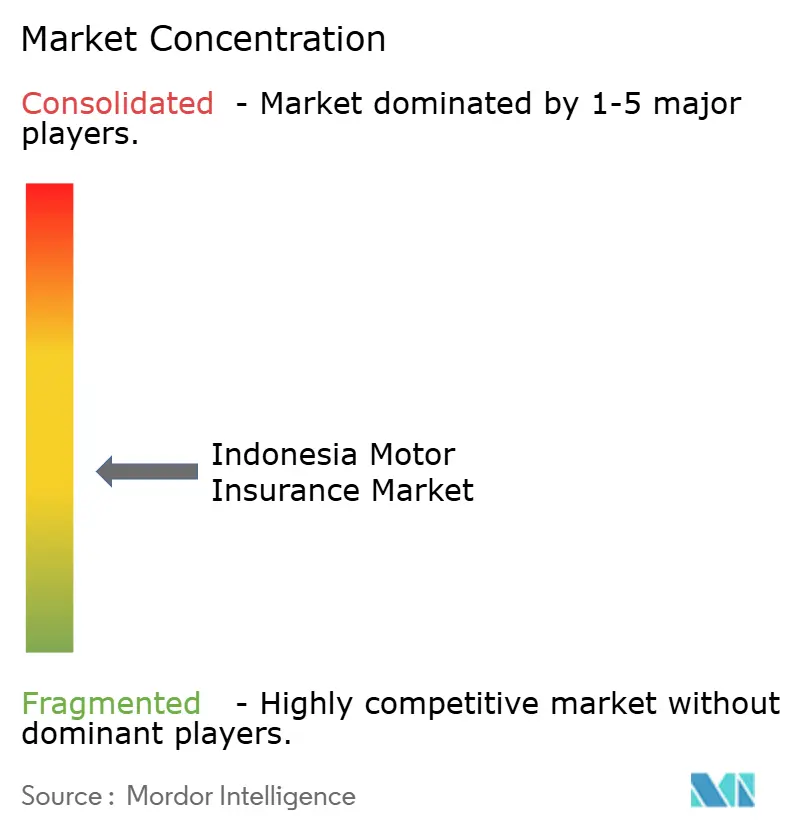

Топ-пять игроков удерживают около 40% письменных премий в 2024 году, оставляя достаточно места для фирм среднего уровня и нишевых шариатских андеррайтеров. Лидер рынка Asuransi Astra Buana удерживал основную долю в 2024 году, используя доминирование своей материнской компании в автомобильной дистрибуции для продажи встроенного покрытия в точке продажи. Премиальный доход вырос на 16,6% в 2024 году. Allianz и государственная PT Jasa Raharja (Persero) завершают верхний уровень, каждая углубляет цифровые альянсы с приложениями каршеринга и финтех-кредиторами.

Чисто цифровые участники и платформы-агрегаторы усиливают соперничество, подрезая устаревшее ценообразование и предлагая мгновенные выплаты по претензиям. Традиционные страховщики отвечают омниканальными стратегиями, гибридными агентскими моделями и партнерствами интерфейсов программирования приложений, которые встраивают покрытие в чекауты электронной коммерции. Индустрия автострахования Индонезии стоит на пороге, поскольку минимальные пороги капитала растут в 2026 и 2028 годах; более мелкие фирмы должны рекапитализироваться, объединиться или уйти. Ранние переговоры о консолидации сосредоточены на укреплении возможностей аналитики данных, расширении географических охватов и обеспечении конвейеров банкострахования.

Инновации продуктов - еще одно поле битвы. Несколько перевозчиков запустили варианты оплаты за милю для водителей с низким использованием и многолетние гарантии, привязанные к сроку службы батареи электромобиля. Шариатские подразделения улучшают схемы распределения излишков для привлечения верующих вкладчиков. В то же время страховщики инвестируют в антимошенническую технологию, включая распознавание номерных знаков и блокчейн-реестры претензий, чтобы обуздать завышенные затраты на запчасти. Вместе взятые, эти силы готовы изменить конкурентную динамику и повысить ожидания от услуг по всему рынку автострахования Индонезии.

Лидеры индустрии автострахования Индонезии

-

PT Asuransi Astra Buana

-

Asuransi Sinar Mas

-

PT Asuransi Central Asia

-

PT Jasa Raharja (Persero)

-

Allianz

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Управление финансовых услуг (OJK) отложило введение обязательного страхования ответственности перед третьими лицами (ОСАГО), которое должно было быть запущено в январе 2025 года. OJK откладывает до тех пор, пока не будет издано соответствующее правительственное постановление.

- Январь 2025: MSIG Indonesia партнерился с PT Arthaasia Finance для предоставления покрытия двухколесных электромобилей, позиционируя себя рано в быстрорастущем электрическом сегменте.

- Март 2025: Постановление OJK 37/2024 вступило в силу, сместив надзор к основанной на рисках санкционной структуре, заставляя страховщиков укреплять управление.

- Октябрь 2024: AM Best повысил прогноз нежизненного сегмента для Индонезии до стабильного, ссылаясь на укрепленный автомобильный спрос.

Объем отчета по рынку автострахования Индонезии

Полис автострахования - это юридически обязательный документ, предоставляемый страховым провайдером для ограничения общественной ответственности и защиты общественности от потенциальных дорожных аварий. Каждый водитель, владеющий автомобилем, обязан по закону получить автомобильное страховое покрытие.

Этот отчет направлен на предложение детального анализа индонезийского рынка автострахования. Он концентрируется на динамике рынка, возникающих тенденциях в сегментах и региональных рынках, а также аналитике различных типов продуктов и приложений. Также он фокусируется на ключевых игроках и конкурентной среде на рынке.

Рынок автострахования Индонезии сегментирован по типу страхования (страхование ответственности перед третьими лицами и каско) и каналам дистрибуции (агенты, брокеры, банки, онлайн и другие каналы дистрибуции). Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Страхование ответственности перед третьими лицами |

| Каско |

| Столкновения/собственный ущерб |

| Легковые автомобили |

| Двухколесные транспортные средства |

| Коммерческие автомобили (LCV и HCV) |

| Электромобили |

| Канал агентов/брокеров |

| Банкострахование |

| Под руководством автодилеров |

| Прямое цифровое (веб/мобильное страховщика) |

| Цифровые агрегаторы и маркетплейсы |

| Западный |

| Центральный |

| Восточный |

| По типу страхования | Страхование ответственности перед третьими лицами |

| Каско | |

| Столкновения/собственный ущерб | |

| По типу транспортного средства | Легковые автомобили |

| Двухколесные транспортные средства | |

| Коммерческие автомобили (LCV и HCV) | |

| Электромобили | |

| По каналам дистрибуции | Канал агентов/брокеров |

| Банкострахование | |

| Под руководством автодилеров | |

| Прямое цифровое (веб/мобильное страховщика) | |

| Цифровые агрегаторы и маркетплейсы | |

| По региону (Индонезия) | Западный |

| Центральный | |

| Восточный |

Ключевые вопросы, на которые отвечает отчет

Каков прогнозируемый размер рынка автострахования Индонезии к 2030 году?

Прогнозируется, что рынок достигнет 2,5 млрд долл. США к 2030 году, расширяясь при среднегодовом темпе роста 8,75%.

Как скоро ожидается, что обязательное страхование ответственности перед третьими лицами (ОСАГО) станет эффективным?

Регулирование отложено, но все еще ожидается в рамках окна 2026-2028 годов, как только правительство издаст окончательное исполнительное правило.

Какой продуктовый сегмент будет расти быстрее всего в следующие пять лет?

Премии ОСАГО должны расти при среднегодовом темпе роста 19,3% до 2030 года, поскольку обязательное покрытие будет поэтапно внедряться по всей стране.

Насколько велика возможность в страховании электромобилей?

Прогнозируется, что премии, связанные с электромобилями и двухколесными транспортными средствами, будут расти при среднегодовом темпе роста 26,7%, делая покрытие электромобилей наиболее динамичным подклассом, несмотря на небольшую текущую базу.

Последнее обновление страницы: