Размер и доля рынка страхования жизни и общего страхования Германии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

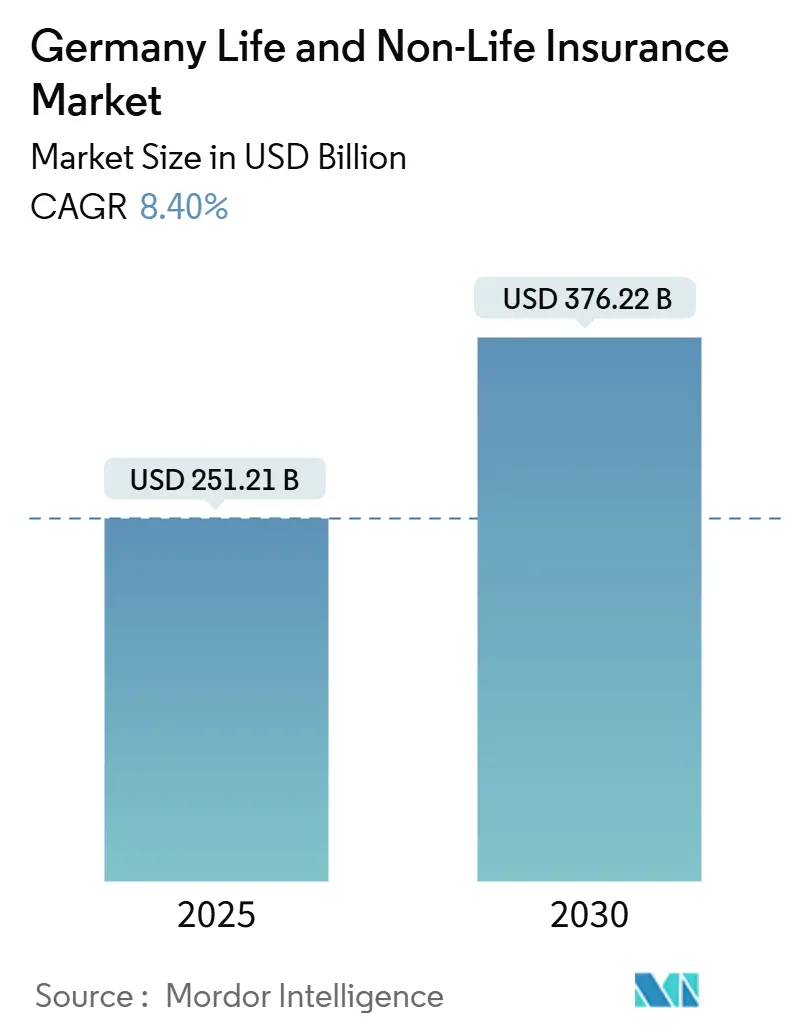

| Размер Рынка (2025) | 251.21 Миллиардов долларов США |

| Размер Рынка (2030) | 376.22 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.41% CAGR |

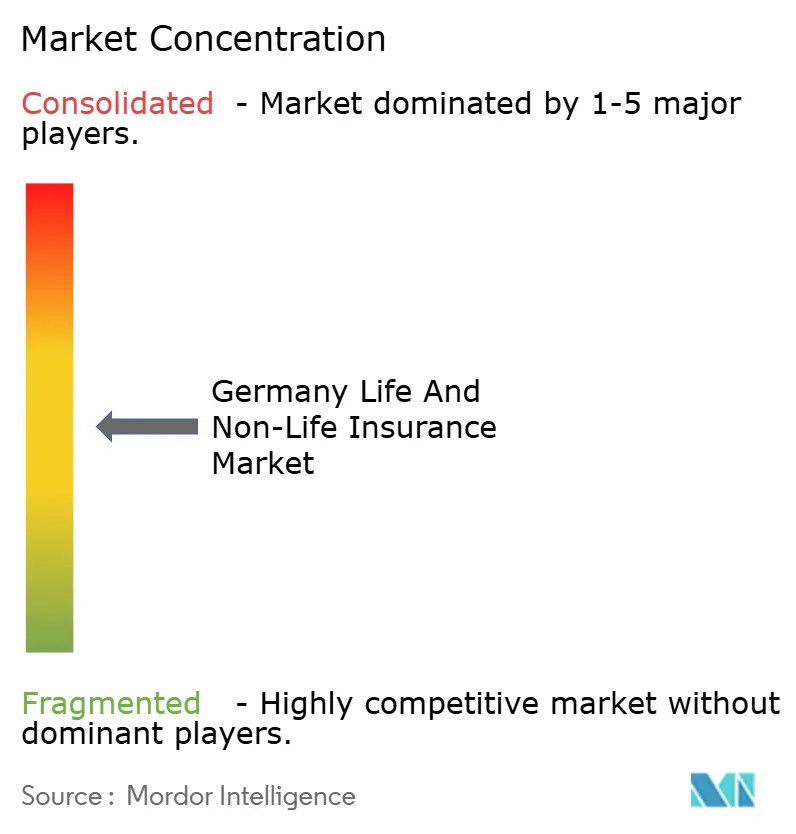

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования жизни и общего страхования Германии от Mordor Intelligence

Рынок страхования жизни и общего страхования Германии в настоящее время составляет 251,21 млрд долларов США в 2025 году и планирует достичь 376,22 млрд долларов США к 2030 году, отражая устойчивый CAGR в 8,41%. Расширение рынка продолжается несмотря на приглушенный экономический рост, поддерживаемое сильными балансами домохозяйств, обязательными социальными реформами и устойчивым спросом на продукты передачи риска. Аннуитеты и юнит-линк полисы страхования жизни набирают обороты, поскольку домохозяйства ищут устойчивые к инфляции пенсионные решения, в то время как имущественные и автомобильные линии показывают солидный рост премий в ответ на климатические риски, более высокие расходы на ремонт и повышенные катастрофические убытки. Растущее цифровое взаимодействие преобразует распределение, при этом онлайн-агрегаторы, порталы банкострахования и платформы встроенного страхования неуклонно захватывают долю премий от традиционных агентов. Повышенное регулятивное внимание к устойчивости и капитальной эффективности в рамках пересмотренного режима Solvency II ускоряет миграцию в сторону гибридных продуктов с более низкими капитальными требованиями. Конкурентная интенсивность остается высокой, поскольку рынок остается относительно неконцентрированным, давая среднеразмерным страховщикам и InsurTech участникам место для роста.

Ключевые выводы отчета

- По типу страхования общие страховые линии занимали 52,1% доли рынка страхования жизни и общего страхования Германии в 2024 году, в то время как аннуитетные и юнит-линк продукты страхования жизни прогнозируются к росту с CAGR 5,81% до 2030 года.

- По каналу распределения независимые агенты и брокеры лидировали с долей доходов 45,2% в 2024 году; исключительно цифровые и агрегаторные каналы фиксируют самый быстрый рост с CAGR 9,22% до 2030 года.

- По конечному пользователю розничные домохозяйства составили 59,9% доли размера рынка страхования жизни и общего страхования Германии в 2024 году, тогда как сегмент малых и средних предприятий расширяется с CAGR 5,12% в период 2025-2030 годов.

- По географии Западная Германия захватила 34,8% размера рынка страхования жизни и общего страхования Германии в 2024 году, а Восточная Германия показывает самый высокий региональный рост с CAGR 4,79% до 2030 года.

Тенденции и аналитика рынка страхования жизни и общего страхования Германии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Стареющее население, стимулирующее спрос на пенсии и аннуитеты | +1.8% | Общенациональный, сильнее в Западной и Южной Германии | Долгосрочный (≥ 4 лет) |

| Оптимизация капитала Solvency II, влияющая на продуктовую линейку | +1.2% | Общенациональный, акцент на крупных страховщиках | Среднесрочный (2-4 года) |

| Цифровое внедрение и партнерства InsurTech, ускоряющие D2C | +1.5% | Общенациональный, ранние успехи в городских центрах | Краткосрочный (≤ 2 лет) |

| Увеличение событий NatCat, повышающее проникновение страхования имущества от катастроф | +1.1% | Общенациональный, более высокое воздействие в подверженных наводнениям регионах | Среднесрочный (2-4 года) |

| Обязательная реформа долгосрочного ухода, расширяющая частное дополнительное медицинское страхование | +0.9% | Общенациональный, более сильное внедрение в высокодоходных регионах | Долгосрочный (≥ 4 лет) |

| ESG и SFDR, стимулирующие зеленые страховые инвестиционные продукты | +0.7% | Общенациональный, институциональный фокус | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Стареющее население, стимулирующее спрос на пенсии и аннуитеты

Стареющее население Германии стимулирует рост как на рынках страхования жизни, так и общего страхования, особенно в спросе на пенсионные и аннуитетные продукты. Государственная пенсионная система с коэффициентом замещения, ограниченным всего 48% от средних зарплат, расширяет пенсионный разрыв. Этот разрыв подталкивает домохозяйства к частным аннуитетным решениям. Страховщики реагируют на неадекватность традиционных гарантированных полисов, когда-то считавшихся достаточными, но теперь не соответствующих потребностям в доходах с поправкой на инфляцию. Они внедрили гибридные аннуитеты, которые снижают капитальную нагрузку за счет ограничения гарантий и направления оставшихся премий в диверсифицированные портфели активов[1]European Insurance and Occupational Pensions Authority, "Digitalisation Market Report 2025," eiopa.europa.eu. Этот сдвиг подкрепляется предстоящим фондом Generationenkapital, государственной инициативой. Этот фонд не только вводит участие в публичных акциях, но и прокладывает путь для страховщиков к участию через административные услуги и услуги по рискам долголетия. С ростом демографической группы 67+, особенно в зажиточных западных регионах, сталкивающихся со значительными пенсионными дефицитами, продукты, ориентированные на пенсию, готовы возглавить рынок, кардинально изменив страховой ландшафт Германии.

Оптимизация капитала Solvency II, влияющая на продуктовую линейку

Обновление Solvency II в январе 2025 года требует от страховщиков внедрения показателей устойчивости, более строгих правил сквозного анализа и пропорциональных пороговых значений отчетности. Прямым следствием является поворот от высокогарантийных сберегательных контрактов к юнит-линк полисам, которые привлекают более низкий капитал платежеспособности. Ведущие страховщики, такие как Munich Re, демонстрируют коэффициенты платежеспособности выше 260%, используя освобожденный капитал для конкурентного ценообразования и андеррайтинга более доходных зеленых активов[2]Munich Re, "Solvency and Financial Condition Report 2024," munichre.com. Меньшие взаимные компании получают выгоду от пропорциональных льгот, позволяя продолжать обслуживание региональных сообществ, при этом все еще внедряя ESG-маркированные дополнения. В среднесрочной перспективе продукты с низким капиталом будут доминировать на рынке страхования жизни и общего страхования Германии и укреплять сдвиг в инвестиционной стратегии в сторону инфраструктурного долга, зеленых облигаций и диверсифицированных акционерных мандатов.

Цифровое внедрение и партнерства InsurTech, ускоряющие D2C

Потребительское предпочтение бесшовных цифровых путей побудило почти каждого крупного страховщика интегрировать андеррайтинг с поддержкой ИИ, автоматизированную сортировку претензий и персонализированные дашборды. Приобретение finanzen.de компанией Allianz X сигнализировало о гонке вооружений за возможности цифрового распределения. Городские клиенты все чаще инициируют покупки страхования через ценовые порталы, такие как Check24, заставляя действующих игроков совершенствовать алгоритмы ценообразования и внедрять API для котировок в реальном времени. Встроенное страхование в розничные кассы и мобильные приложения расширяет адресуемый премиальный пул, в то время как расходы на администрирование полисов снижаются. Поскольку притоки капитала InsurTech остаются плавучими, модели партнерства распространяются, ускоряя скорость, с которой новые продукты достигают рынка и улучшают клиентский опыт на рынке страхования жизни и общего страхования Германии.

Увеличение событий NatCat, повышающее проникновение страхования имущества от катастроф

Наводнения в 2021 году обнажили пробел в защите Германии, вызвав общественные дебаты об обязательном покрытии природных опасностей и усилив осведомленность домохозяйств о рисках. "Риски в фокусе 2025" BaFin отмечает физический климатический риск как главную надзорную проблему. Принятие расширенного покрытия зданий возросло, чему способствовало улучшенное зонирование рисков в рамках системы ZÜRS и запуск параметрических решений для быстрых выплат при наводнениях. Перестраховщики предлагают агрегированные договоры стоп-лосс, позволяя первичным страховщикам писать дополнительную емкость без нарушения аппетитов к риску. Следовательно, премии по страхованию имущества от катастроф растут быстрее ВВП, а ценовая власть перестрахования катастроф укрепляется, влияя на общую страховую часть рынка страхования жизни и общего страхования Германии.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Устойчиво низкие процентные ставки, сжимающие маржи гарантий страхования жизни | -1.4% | Общенациональный, более сильное воздействие на традиционных страховщиков жизни | Долгосрочный (≥ 4 лет) |

| Интенсивная ценовая конкуренция в автостраховании, обусловленная телематикой и порталами | -0.8% | Общенациональный, концентрированный в городских рынках | Краткосрочный (≤ 2 лет) |

| Ограничения комиссионных BaFin, сдерживающие традиционные посреднические каналы | -0.6% | Общенациональный, затрагивающий все каналы распределения | Среднесрочный (2-4 года) |

| Сокращение когорты молодых взрослых, ограничивающее рост покрытия чистых рисков страхования жизни | -0.5% | Общенациональный, более сильное воздействие в восточных регионах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Устойчиво низкие процентные ставки, сжимающие маржи гарантий страхования жизни

Долгосрочные гарантии продолжают подрывать прибыльность, поскольку доходности реинвестирования остаются ниже уровней устаревших обещаний. Хотя политика ЕЦБ начинает нормализоваться, средние доходности облигаций все еще отстают от 2,25% [3]Geneva Association, "Low Interest Rate Environment and Life Insurance," genevaassociation.orgсредних гарантий по старым немецким контрактам. Страховщики смягчают напряжение через действия по управлению действующими полисами, переводы задних книг и оптимизацию стоимости выкупа. Тем не менее, давление на рентабельность собственного капитала стимулирует структурную миграцию к продуктам, где инвестиционный риск частично несут держатели полисов. Более крупные группы с сильными подразделениями управления активами диверсифицируются в частные рынки, но меньшие взаимные компании сталкиваются с более тонкими буферами, ограничивающими рост нового бизнеса на рынке страхования жизни и общего страхования Германии.

Интенсивная ценовая конкуренция в автостраховании, обусловленная телематикой и порталами

Поисковые системы сравнения цен снизили трения переключения, превратив автострахование в товар. Прямые продавцы и взаимные компании демонстрируют объединенные коэффициенты значительно ниже листинговых конкурентов, используя гибкие ИТ и экономичные операции. Телематические программы, хотя и улучшают сегментацию рисков, приглашают агрессивные скидки, которые сжимают андеррайтинговые маржи. Спрос на покрытие продвинутых систем помощи водителю и страхование на основе использования растет, но средние премии снижаются в конкурентных столичных областях. Для компенсации эрозии страховщики перекрестно продают придорожную помощь и подписки на услуги мобильности, но восстановление маржи остается неуловимым в автомобильном сегменте рынка страхования жизни и общего страхования Германии.

Сегментный анализ

По типу страхования: юнит-линк продукты стимулируют трансформацию страхования жизни

Линии страхования жизни быстро меняются. Ожидается, что аннуитеты и юнит-линк контракты вместе обеспечат CAGR 5,81%, который превосходит общий рост рынка. В рамках размера рынка страхования жизни и общего страхования Германии бизнеса страхования жизни гибридные полисы с частичными гарантиями привлекают не склонных к риску вкладчиков, одновременно снижая капитальную нагрузку на страховщиков. Сегмент общего страхования, который составлял 52,1% от общих премий в 2024 году, пользуется поддержкой растущего спроса на страхование имущества от катастроф и ответственности, вызванного соблюдением ESG и развивающимися киберугрозами.

Традиционные эндаумент и полисы страхования жизни на всю жизнь переработаны с более низкими процентными гарантиями, позволяя страховщикам освободить капитал в рамках Solvency II. Ростовые карманы в общем страховании включают кибер- и экологическую ответственность, оба расширяются с двузначными CAGR, поскольку немецкие корпорации цифровизируются и сталкиваются с более строгими мандатами раскрытия информации. Автострахование сохраняет лидерство по объему, но сталкивается с мягким ценообразованием, тогда как коммерческие мультириск и специальные инженерные линии получают выгоду от продвинутого производственного сектора Германии. Следовательно, рынок страхования жизни и общего страхования Германии останется сбалансированным, с возможностями, распределенными по обеим широким продуктовым корзинам.

По каналу распределения: цифровые агрегаторы нарушают традиционные модели

Независимые агенты и брокеры все еще писали 45,2% премий в 2024 году, подчеркивая важность консультативных услуг в сложных пенсионных и коммерческих линиях. Тем не менее, исключительно цифровые и агрегаторные платформы прогнозируются к подъему их доли доходов до почти 17% к 2030 году на фоне CAGR 9,22%. Это ускорение заметно в столичных областях, где потребители сравнивают котировки на мобильных устройствах перед завершением покупок.

Банкострахование набирает обороты, поскольку розничные кредиторы интегрируют страховые модули в онлайн-банкинг, давая им преимущество в перекрестных продажах срочного страхования жизни, инвалидности и простого покрытия имущества. Случаи использования встроенного страхования - от отмены авиабилетов до гарантий на смартфоны - расширяют премиальную базу, захваченную онлайн. В результате рынок страхования жизни и общего страхования Германии будет демонстрировать двухтрековую архитектуру распределения: высокотехнологичные автоматизированные потоки для стандартизированных рисков и каналы с интенсивными консультациями для индивидуальных решений.

По конечному пользователю: сегмент малых и средних предприятий ускоряет коммерческий рост

Розничные домохозяйства остались доминирующей группой покупателей с долей 59,9% размера рынка страхования жизни и общего страхования Германии в 2024 году, отражая традицию Германии частного обеспечения пенсии, доплат к здравоохранению и домашнего покрытия. Тем не менее, клиентская база малых и средних предприятий является самой быстрорастущей, обеспечивая CAGR 5,12% до 2030 года, поскольку компании сталкиваются с кибер-риском, нарушением цепи поставок и связанными с ESG экспозициями ответственности.

Цифровая трансформация Mittelstand повышает спрос на профессиональную ответственность, кибер- и страхование ответственности директоров и должностных лиц. Государственные программы, поощряющие промышленную декарбонизацию, стимулируют интерес к параметрическому погодному покрытию и страхованию зеленых зданий. Государственные учреждения и некоммерческие организации принимают рамки устойчивости, закупая решения по катастрофам и климатическим рискам. В целом принятие малыми и средними предприятиями обогащает диверсификацию премий и закрепляет важность коммерческих линий для рынка страхования жизни и общего страхования Германии.

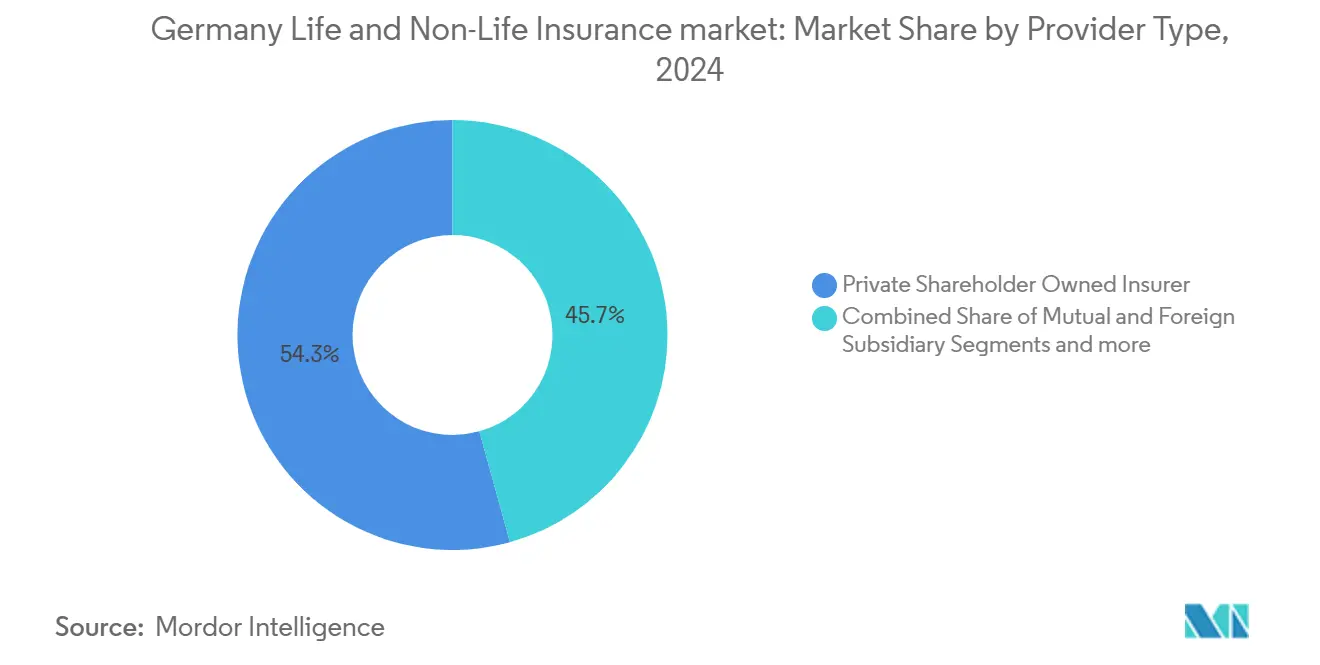

По типу поставщика: взаимные страховщики используют преимущества в расходах

Частные группы, принадлежащие акционерам, обладают масштабом, силой бренда и международной диверсификацией; однако региональные взаимные и публично-правовые страховщики демонстрируют более низкие коэффициенты расходов и сильные связи с сообществом. Исследования показывают, что средние расходы на претензии и операционные расходы взаимных страховщиков на 2-3 процентных пункта ниже, чем у листинговых конкурентов, что переводится в конкурентные тарифы для автомобильного и домашнего страхования.

Иностранные дочерние компании, такие как Generali и Zurich, привносят специализированную андеррайтинговую экспертизу, особенно в специальных коммерческих линиях и перестраховании. Страховые подразделения кооперативных банков эксплуатируют синергии перекрестных продаж, в то время как цифровые нативы фокусируются на узких продуктовых наборах, доставляемых через мобильные приложения. Это разнообразие поставщиков поддерживает жесткие маржи и высокие инновации внутри рынка страхования жизни и общего страхования Германии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу премии: регулярные премии доминируют на фоне спроса на гибкость

Более 70% контрактов страхования жизни и долгосрочного медицинского страхования оформляются с регулярными премиями, соответствуя привычкам домохозяйств к бюджетированию и обеспечивая страховщикам надежный денежный поток для управления активами и обязательствами. Продажи с единовременной премией растут в преддверии выхода на пенсию, поскольку зажиточные клиенты инвестируют паушальные суммы в немедленные аннуитеты или оберточные продукты для планирования наследства.

Страховщики внедряют гибридные варианты взносов, которые позволяют специальные доплаты без штрафов за выкуп, привлекая самозанятых профессионалов с колеблющимися доходами. Гибкие каникулы премий и динамические райдеры страховых сумм улучшают удержание, стабилизируя коэффициенты лапса. Эти продуктовые характеристики встраивают универсальность в рынок страхования жизни и общего страхования Германии, сохраняя при этом традиционную экономику объединения рисков.

Географический анализ

Западная Германия с ее плотным населением и концентрацией финансовых центров сгенерировала 34,8% от общих премий в 2024 году. Регион может похвастаться сложной базой покупателей, которая предпочитает настраиваемые пенсионные и частные медицинские продукты, поддерживая более высокие средние премии на полис, чем в любой другой области. Сильные корпоративные кластеры вокруг Франкфурта и Кельна требуют сложных коммерческих покрытий, включая глобальные программы и полисы торгового кредита. Цифровое внедрение наивысшее в этих городских центрах, позволяя страховщикам пилотировать ИИ андеррайтинг и мгновенные автомобильные продукты, которые позже развертываются по всей стране.

Восточная Германия является самой быстрорастущей территорией, показывая CAGR 4,79% до 2030 года, поскольку располагаемые доходы сходятся с западными уровнями. Растущее владение транспортными средствами и увеличенная ипотечная активность стимулируют спрос на автомобильное и имущественное страхование. Страховщики закрепляют новые сервисные центры в Лейпциге и Дрездене для обслуживания расширяющихся клиентских баз и использования более низких операционных расходов. Демографические различия - конкретно более старое среднее население - формируют продуктовые смеси в сторону дополнительного медицинского и долгосрочного ухода, расширяя региональную релевантность на рынке страхования жизни и общего страхования Германии.

Южная Германия, включающая Баварию и Баден-Вюртемберг, получает выгоду от высокой концентрации промышленных экспортеров, продвинутых автомобильных производителей и технологических лидеров. Эти фирмы требуют сложных программ риска цепи поставок, кибер- и экологической ответственности, способствуя спросу на специализированные и инженерные линии. Богатство домохозяйств в Мюнхене, Штутгарте и Нюрнберге поддерживает сильное проникновение связанных с капиталом продуктов страхования жизни, часто распределяемых через каналы банкострахования Landesbanks и кооперативных банков.

Северная Германия, закрепленная морской экономикой Гамбурга, демонстрирует повышенную потребность в покрытии морских корпусов, грузов и логистической ответственности. Большая портовая экосистема привлекает международных андеррайтеров и перестраховщиков, которые вносят конкуренцию в специальные линии. Низколежащие области рядом с Северным морем сталкиваются с повышенным риском наводнений, увеличивая принятие расширенных одобрений природных опасностей и параметрических продуктов от наводнений. Совокупно эти региональные нюансы поддерживают сбалансированный рост по рынку страхования жизни и общего страхования Германии и ограничивают чрезмерную зависимость от любого отдельного государства.

Конкурентная среда

Конкуренция на рынке страхования жизни и общего страхования Германии остается жестокой, поскольку концентрация премий умеренная. Allianz лидирует в имущественном и страховании от несчастных случаев с высокой долей, но ни один игрок не доминирует в сегментах страхования жизни, здравоохранения или коммерческого страхования, оставляя место для среднеразмерных специалистов и Insurtech претендентов. Крупные действующие игроки развертывают значительные цифровые бюджеты, модернизируя основные системы и строя озера данных для улучшения клиентских путей и точности андеррайтинга. Приобретение Generali европейского портфеля Liberty Mutual иллюстрирует консолидацию, направленную на масштабирование и диверсификацию портфеля.

Взаимные группы, такие как Versicherungskammer и Debeka, используют местные знания и низкие расходы для защиты региональных твердынь, в то время как публично листинговая Talanx преследует международную экспансию для смягчения внутреннего давления маржи. Insurtech входящие вводят микрополисы на основе использования, встроенное покрытие и автоматизацию претензий, управляемую ИИ, которые повышают клиентские ожидания по всему рынку. Перестраховщики, такие как Munich Re, предоставляют капитально-эффективные квотные сделки, позволяя прямым страховщикам писать дополнительное покрытие катастроф без нарушения лимитов платежеспособности. Конкурентное преимущество все больше зависит от доступа к детализированным данным, алгоритмическому ценообразованию и ресурсам инвестирования, выровненным с ESG, а не исключительно от масштаба.

Стратегические планы в 2024-2025 годах включают развертывание параметрических решений от наводнений, партнерства с поставщиками телематических данных и интеграции платформ с торговцами электронной коммерции. Страховщики приступают к экосистемным инициативам, которые объединяют страхование с устройствами домашней автоматизации, носимыми устройствами мониторинга здоровья и пакетами подписок на мобильность. Поворот за пределы традиционной передачи риска к монетизации предотвращения и услуг изменяет маржи и выравнивается с потребительскими защитными повестками регуляторов. В течение прогнозного периода игроки, способные объединить благоразумное управление капиталом с ориентированными на клиента цифровыми моделями, превзойдут соперников на рынке страхования жизни и общего страхования Германии.

Лидеры отрасли страхования жизни и общего страхования Германии

-

Allianz SE

-

Munich Re

-

Talanx AG (HDI)

-

R+V Versicherung AG

-

Debeka Gruppe

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: BaFin выпустил "Риски в фокусе 2025", перечислив климатические опасности и геополитическую напряженность как главные проблемы для страховщиков.

- Январь 2025: Пересмотренная рамка Solvency II вступила в силу, ужесточив требования к устойчивости и упростив отчетность низкорисковых предприятий.

- Ноябрь 2024: Отчет о цифровизации EIOPA показал 50% внедрение ИИ в общем страховании и быстрое принятие кибер-страхования

- Март 2024: BaFin выпустил новую Циркулярную о Принципе Благоразумного Лица, мандатируя двойные материальность ESG оценки.

Область отчета о рынке страхования жизни и общего страхования Германии

Рынок страхования жизни и общего страхования Германии является одним из наиболее развитых и широких страховых регионов Европы и высоко востребованным рынком страхования жизни и общего страхования, поскольку люди все больше предпочитают застрахованный образ жизни и инновационные платформы, для которых страхование жизни и общего страхования Германии очень эффективно удовлетворяет персонализированные потребности клиентов. Полный фоновый анализ рынка страхования жизни и общего страхования Германии включает оценку экономики, обзор рынка, оценку размера рынка для ключевых сегментов, возникающие рыночные тенденции, рыночную динамику и ключевые профили компаний в отчете. Рынок страхования жизни и общего страхования Германии сегментирован по типу страхования (страхование жизни (индивидуальное и групповое), общее страхование (автомобильное, домашнее и другое общее страхование)) и по каналу распределения (прямой, агентский, банки и другие каналы распределения).

| Страхование жизни | Срочное страхование жизни | |

| Эндаумент и страхование жизни на всю жизнь | ||

| Юнит-линк / инвестиционно-связанное | ||

| Аннуитет и пенсия | ||

| Прочее | ||

| Общее страхование | Автомобильное | Комплексное |

| Ответственность третьих лиц | ||

| Имущественное | Жилое | |

| Коммерческое и промышленное | ||

| Ответственность (общая) | ||

| Дополнительное медицинское | ||

| Несчастный случай и инвалидность | ||

| Морское, авиационное и транспортное | ||

| Прочее | ||

| Агенты |

| Брокеры |

| Банкострахование |

| Прямое онлайн |

| Агрегаторы / порталы сравнения |

| Аффинити и партнерства |

| Частные лица |

| Корпорации и малые и средние предприятия |

| Государственные учреждения и некоммерческие организации |

| Единовременная премия |

| Регулярная премия |

| Частные страховщики, принадлежащие акционерам |

| Взаимные и кооперативные страховщики |

| Зарубежные дочерние страховщики |

| Северная Германия (HH, SH, HB, NI) |

| Западная Германия (NW, HE, RP, SL) |

| Южная Германия (BY, BW) |

| Восточная Германия (BE, BB, MV, SN, ST, TH) |

| По типу страхования | Страхование жизни | Срочное страхование жизни | |

| Эндаумент и страхование жизни на всю жизнь | |||

| Юнит-линк / инвестиционно-связанное | |||

| Аннуитет и пенсия | |||

| Прочее | |||

| Общее страхование | Автомобильное | Комплексное | |

| Ответственность третьих лиц | |||

| Имущественное | Жилое | ||

| Коммерческое и промышленное | |||

| Ответственность (общая) | |||

| Дополнительное медицинское | |||

| Несчастный случай и инвалидность | |||

| Морское, авиационное и транспортное | |||

| Прочее | |||

| По каналу распределения | Агенты | ||

| Брокеры | |||

| Банкострахование | |||

| Прямое онлайн | |||

| Агрегаторы / порталы сравнения | |||

| Аффинити и партнерства | |||

| По конечному пользователю | Частные лица | ||

| Корпорации и малые и средние предприятия | |||

| Государственные учреждения и некоммерческие организации | |||

| По типу премии | Единовременная премия | ||

| Регулярная премия | |||

| По типу поставщика | Частные страховщики, принадлежащие акционерам | ||

| Взаимные и кооперативные страховщики | |||

| Зарубежные дочерние страховщики | |||

| По региону | Северная Германия (HH, SH, HB, NI) | ||

| Западная Германия (NW, HE, RP, SL) | |||

| Южная Германия (BY, BW) | |||

| Восточная Германия (BE, BB, MV, SN, ST, TH) | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка страхования жизни и общего страхования Германии?

Рынок составляет 251,2 млрд долларов США в 2025 году и прогнозируется достичь 376,2 млрд долларов США к 2030 году с CAGR 8,41%.

Какой продуктовый сегмент растет быстрее всего?

Аннуитетные и юнит-линк полисы страхования жизни показывают наибольший импульс, расширяясь с CAGR 5,81%, поскольку вкладчики ищут устойчивые к инфляции пенсионные варианты.

Как цифровые каналы влияют на распределение?

Исключительно цифровые и агрегаторные платформы показывают CAGR 9,22%, неуклонно подрывая долю традиционных агентов и брокеров, особенно для автомобильных и простых полисов страхования жизни.

Почему растут премии страхования имущества от катастроф?

Более частые наводнения и штормы плюс повышенная общественная осведомленность стимулировали спрос на покрытие природных опасностей, поднимая рост премий страхования имущества от катастроф выше ВВП.

Последнее обновление страницы: