Размер и доля рынка имущественного и рискового страхования Германии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

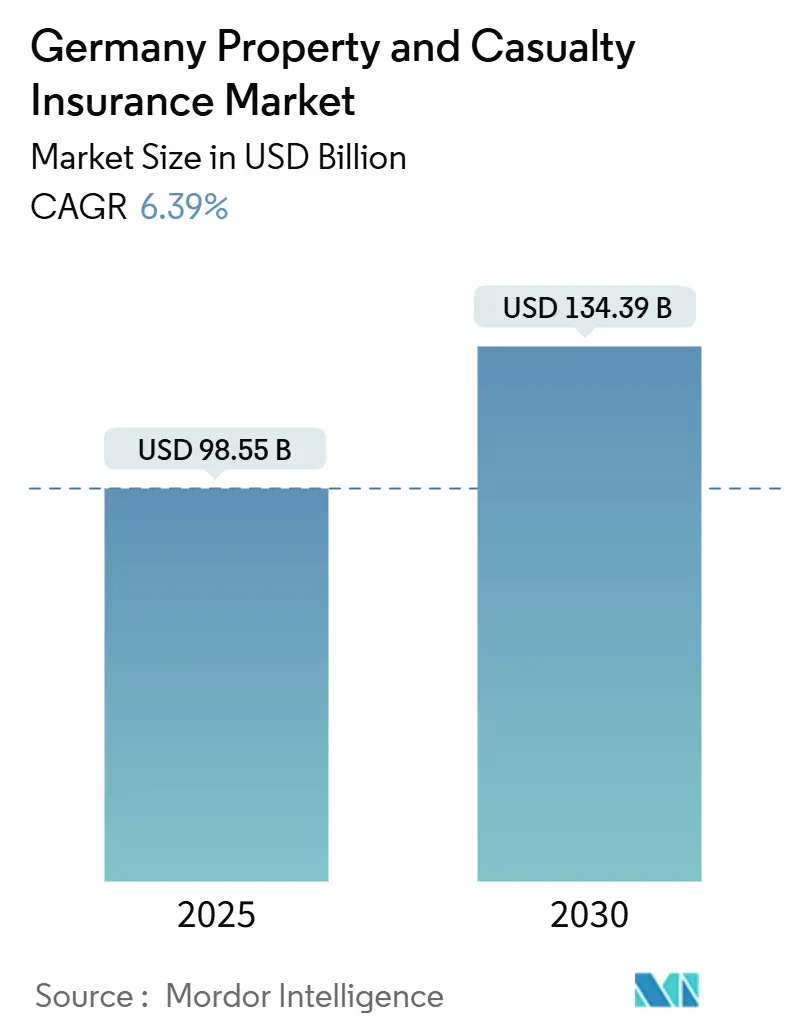

| Размер Рынка (2025) | 101.25 Миллиардов долларов США |

| Размер Рынка (2030) | 136.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.39% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка имущественного и рискового страхования Германии от Mordor Intelligence

Рынок имущественного и рискового страхования Германии оценивается в 95,41 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 130,10 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 6,39%. Устойчивый рост размера рынка имущественного и рискового страхования Германии отражает способность сектора повышать премии и ужесточать стандарты андеррайтинга на фоне более тяжелых потерь от природных катастроф, более строгих правил капитала Solvency II и новых мандатов Закона о цифровой операционной устойчивости (DORA), вступивших в силу в январе 2025 года. Повышенные расходы на соответствие требованиям кибербезопасности заставляют страховщиков ускорять реорганизацию операционных моделей, в то время как встроенное распределение и API-подключение держат расходы на привлечение клиентов под контролем. Ценовая динамика в имущественных линиях продолжается, поскольку сильные конвективные штормы и наводнения увеличивают расходы на перестрахование, однако рынок имущественного и рискового страхования Германии выигрывает от политических дискуссий об обязательном покрытии природных опасностей, которое может расширить его премиальную базу. Технологические инвестиции в сквозной андеррайтинг, автоматизацию урегулирования убытков и AI-скоринг рисков поддерживают защиту маржи, позволяя крупным страховщикам компенсировать инфляцию расходов на урегулирование убытков в автостраховании.

Ключевые выводы отчета

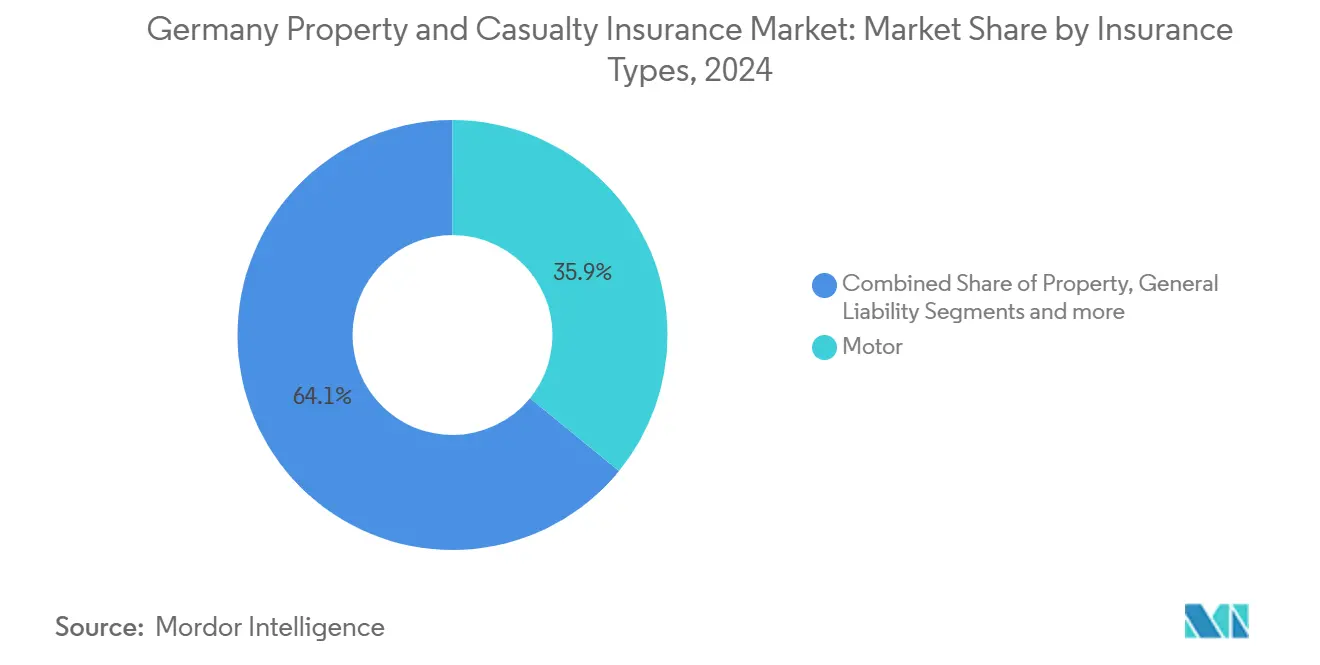

- По типу страхования автострахование лидировало с 35,9% доли рынка имущественного и рискового страхования Германии в 2024 году; специальные линии, согласно прогнозу, будут расширяться со среднегодовым темпом роста 13,42% до 2030 года.

- По каналу распределения брокеры и независимые агенты держали 44,6% размера рынка имущественного и рискового страхования Германии в 2024 году, в то время как прямые и цифровые каналы показали самый быстрый среднегодовой темп роста 11,24% до 2030 года.

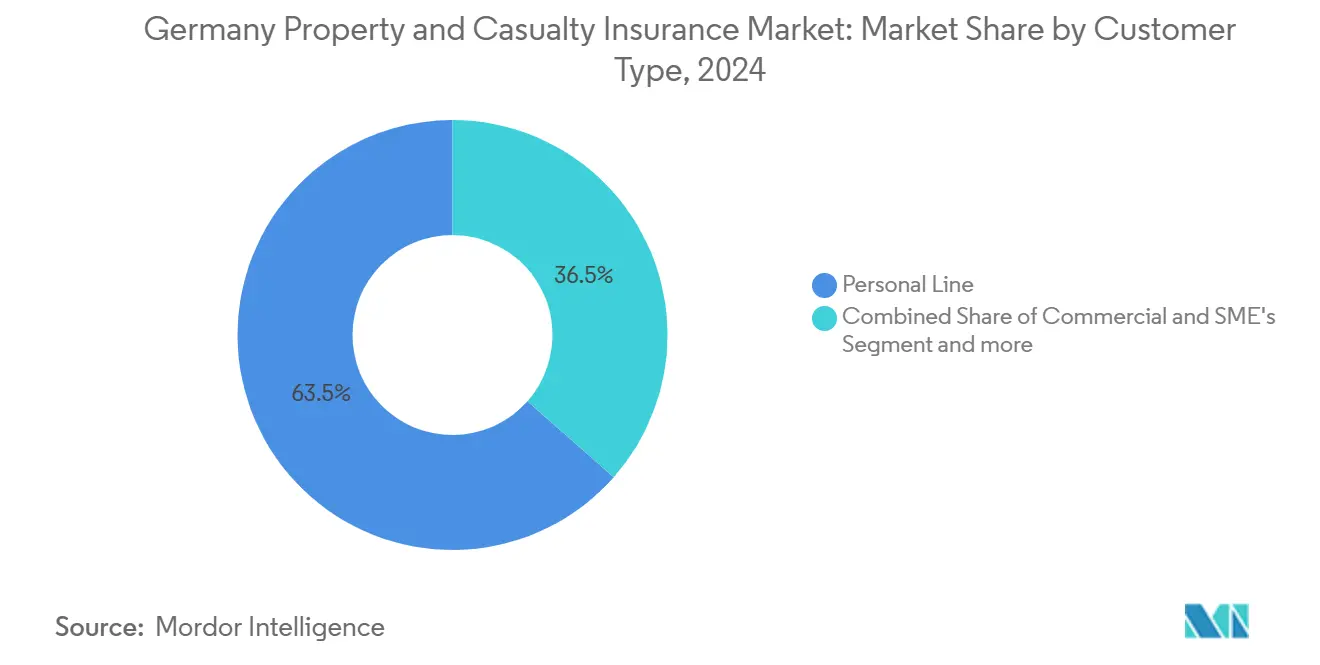

- По типу клиентов личные линии представляли 63,5% премий в 2024 году, тогда как корпоративные и промышленные линии развивались со среднегодовым темпом роста 7,34% до 2030 года.

- По отрасли конечных пользователей строительство и недвижимость составляли 55,4% премий и развиваются с темпом 5,76% в год.

- По регионам Западная Германия захватила 45,3% доли доходов в 2024 году; Восточная Германия показывает самый высокий среднегодовой темп роста 5,63% до 2030 года.

Тенденции и insights рынка имущественного и рискового страхования Германии

Анализ влияния драйверов

| Драйвер | ( ~ ) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Цифровизация и API-первые страховые экосистемы | +1.2% | Национальный, с ранними достижениями в Мюнхене, Гамбурге, Берлине | Средний срок (2-4 года) |

| Регуляторные реформы (IDD, пересмотр Solvency II, раскрытие ESG) | +0.8% | Национальный, согласованный с рамками ЕС | Долгий срок (≥ 4 лет) |

| Рост потерь от природных катастроф, стимулирующий рост премий | +1.5% | Национальный, сконцентрированный в Баварии, Баден-Вюртемберге | Короткий срок (≤ 2 лет) |

| Встроенное и использование-основанное покрытие в мобильности и розничной торговле | +0.9% | Национальный, с городской концентрацией | Средний срок (2-4 года) |

| AI-управляемая эффективность сквозного андеррайтинга | +0.7% | Национальный, возглавляемый крупными страховщиками | Средний срок (2-4 года) |

| Обязательные дебаты о покрытии наводнений и дизайн государственно-частного пула | +0.6% | Национальный, приоритет в регионах, подверженных наводнениям | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Цифровизация и API-первые страховые экосистемы стимулируют рынок

API-первая архитектура изменяет способы взаимодействия игроков с клиентами и партнерами. Партнерство ERGO с O2 Telefónica запустило "O2 Care" в августе 2024 года, встраивая страхование устройств непосредственно в мобильные счета и открывая демографию, которая предпочитает цифровые транзакции. Единая платформенная модель Allianz Direct охватывает несколько рынков ЕС, обеспечивая ценообразование в реальном времени, мгновенное выпуск полисов и процессы урегулирования убытков с низким уровнем обслуживания. Поскольку рынок имущественного и рискового страхования Германии масштабирует API-подключение, действующие компании интегрируют автомобильную телематику, путешествия и покрытие гаджетов в финтех, мобильность и розничные экосистемы, расширяя охват без тяжелых сетей продаж с фиксированными расходами. Пропорциональный подход BaFin облегчает надзорные бремена для инновационных пилотов, сохраняя при этом защиту потребителей [1]Bundesanstalt für Finanzdienstleistungsaufsicht, "BaFin Annual Report 2025," bafin.de.

Регуляторные реформы (IDD, пересмотр Solvency II, раскрытие ESG) как драйвер

Перекалибровка Solvency II 2024 года ввела рычаги капитальной эффективности для долгосрочных инфраструктурных активов и более строгое стресс-тестирование климатических рисков, направляя инвестиции в проекты возобновляемой энергии и низкоуглеродные портфели. С 2025 года Директива о корпоративной отчетности по устойчивости (CSRD) добавляет обязательное раскрытие климатических рисков для крупных страховщиков, побуждая андеррайтеров интегрировать ESG-метрики в ценообразование и резервирование. Усовершенствования IDD повышают обязанности по пригодности продуктов, благоприятствуя игрокам с цифровыми порталами, предлагающими сравнения в реальном времени и персонализированные рекомендации. В совокупности эти изменения укрепляют защиту держателей полисов и направляют свежий капитал в устойчивую немецкую инфраструктуру, увеличивая рынок имущественного и рискового страхования Германии в долгосрочной перспективе[2]Münchener Rückversicherungs-Gesellschaft AG, "REALYTIX ZERO Product Sheet," munichre.com.

Рост потерь от природных катастроф стимулирует рост премий

Застрахованные убытки от природных катастроф достигли 6,21 млрд долларов США в 2024 году, увеличившись на 1,85 млрд долларов США по сравнению с 2023 годом[3]Clean Energy Wire, "Germany Weighs Mandatory Natural-Hazard Insurance," cleanenergywire.org. Сильные конвективные штормы превзошли наводнения как главный фактор потерь, заставляя перестраховщиков поднимать тарифы и снижать лимиты катастроф, которые первичные игроки передают через более высокие премии для домохозяйств. Только 54% немецких домов имеют покрытие природных катастроф, вызывая официальные дебаты об обязательном страховании от наводнений. Если принято, эта мера могла бы существенно увеличить размер рынка имущественного и рискового страхования Германии в течение прогнозного горизонта. Данные Munich Re показывают, что улучшенные системы предупреждения удержали потери от наводнений в Центральной Европе в сентябре 2024 года на уровне 1,74-2,29 млрд долларов США, доказывая, что инвестиции в смягчение ограничивают тяжесть, даже когда частота событий растет.

Встроенное и использование-основанное покрытие в мобильности и розничной торговле

Телематические программы, такие как "Telematik Plus" от HUK-COBURG, сокращают премии до 30%, вознаграждая безопасное вождение и повышая сегментацию рисков. Партнерства между платформами мобильности и игроками встраивают покрытие, основанное на поездках, в приложения для поездок или каршеринга, расширяя охват среди молодых потребителей. Для розничных торговцев гарантийные и защитные надстройки устройств, связанные при оформлении заказа, становятся дополнительными потоками доходов. По мере масштабирования потоков данных рынок имущественного и рискового страхования Германии использует поведенческую аналитику для уточнения рейтинговых факторов, ограничивая антиселекцию и улучшая комбинированные коэффициенты.

Анализ влияния ограничений

| Ограничение | ( ~ ) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расходы на соответствие конфиденциальности данных и GDPR | -0.4% | Национальный, согласованный с рамками ЕС | Долгий срок (≥ 4 лет) |

| Инфляция расходов на урегулирование убытков (автозапчасти и трудозатраты) | -0.8% | Национальный, острый в городских центрах | Короткий срок (≤ 2 лет) |

| Низкие инвестиционные доходы, давящие на комбинированные коэффициенты | -0.5% | Национальный, затрагивающий всех страховщиков | Средний срок (2-4 года) |

| Растущая агрегация киберрисков ограничивает аппетит к пере/страхованию | -0.3% | Национальный, сконцентрированный в финансовых центрах | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Инфляция расходов на урегулирование убытков (автозапчасти и трудозатраты)

Автостраховщики сталкиваются с давлением, поскольку сложные датчики в системах помощи водителю и батарейных электроприводах поднимают цены на запчасти и время работы мастерских. Немецкая ассоциация страхования оценивает, что расходы по автолиниям могут превысить 38,15 млрд долларов США в 2024 году, подрывая андеррайтинговые маржи. Узкие места цепочки поставок и нехватка рабочей силы добавляют дополнительное напряжение, побуждая к среднесрочным однозначным повышениям премий по рынку имущественного и рискового страхования Германии в 2025 году. Игроки с прямыми сетями ремонта и AI-управляемой оценкой ущерба сокращают утечки, смягчая прибыльность.

Расходы на соответствие конфиденциальности данных и GDPR

Расширение сбора данных от телематики и IoT повышает риски соответствия. Штрафы за нарушения GDPR выросли в 2024 году, и DORA теперь обязывает всех страховщиков сообщать о крупных инцидентах в сжатые сроки. Соответствие стандартам шифрования, аудита и устойчивости отвлекает бюджет от инноваций фронт-офиса. Меньшие взаимные страховщики - значительные игроки в отрасли имущественного и рискового страхования Германии - несут непропорциональное бремя расходов, что может сузить разнообразие продуктов в определенных субрегионах.

Сегментный анализ

По типу страхования: специальные линии опережают доминирование автострахования

Автострахование генерировало 35,9% доли рынка имущественного и рискового страхования Германии в 2024 году, поддерживаемое обязательной ответственностью перед третьими лицами и 49+ миллионами зарегистрированных транспортных средств в стране. Тем не менее, инфляция убытков вынуждает повышать тарифы, побуждая потребителей к продуктам на основе телематики. Специальные линии, морское, авиационное и инженерное страхование, показывают среднегодовой темп роста 13,42%, повышая их вклад в размер рынка имущественного и рискового страхования Германии до 2030 года, поскольку Германия расширяет морскую ветроэнергетику, модернизацию аэропортов и строительство полупроводниковых производств. Страховщики с глубиной технического андеррайтинга используют глобальное факультативное перестрахование для захвата этого роста.

Застрахованные суммы для домовладельцев и коммерческого имущества выигрывают от потенциального обязательного покрытия наводнений. Общая ответственность сохраняется как сегмент среднего масштаба, но борется с растущей социальной инфляцией, происходящей от механизмов коллективного возмещения. Несчастные случаи и дополнительное здоровье под регулированием P&C видят обновленный спрос, поскольку работодатели расширяют добровольные льготы. В целом, игроки, которые сочетают автопредложения на основе использования с инженерными и кибер-рисковыми пакетами, балансируют свою рисковую смесь по рынку имущественного и рискового страхования Германии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: брокеры закрепляют сложный бизнес, в то время как цифровизация ускоряется

Брокеры и независимые агенты контролировали 44,6% премий в 2024 году. Их консультационная глубина оказывается критически важной для промышленного пожара, строительства всех рисков и многонациональных программ, поддерживая актуальность, несмотря на сжатие комиссий. Прямые и цифровые каналы расширяются на 11,24% в год, поддерживаемые API-шлюзами, которые встраивают покрытие домохозяйств и мобильности в электронные коммерческие путешествия. Размер рынка имущественного и рискового страхования Германии для продуктов, продаваемых через брокеров, все еще растет, но его доля будет постепенно разбавляться, поскольку встроенные и аффилированные партнеры открывают новые объемы микро-билетов.

Многодоступные стратегии доминируют в дорожных картах игроков: виртуальные видео-консультации сочетаются с самообслуживанием чатботов, в то время как агенты в филиалах сосредотачиваются на обзорах жизненных событий. Банкострахование сохраняет стабильные кросс-продажи страхования домохозяйств через ипотечные портфели. Аффинити-схемы с коммунальными услугами и платформами мобильности иллюстрируют, как рынок имущественного и рискового страхования Германии принимает дисциплины розничного ценообразования для снижения коэффициентов расходов на распределение.

По типу клиентов: корпоративный спрос набирает темп

Личные линии оставались 63,5% премии в 2024 году. Однако корпорации регистрируют среднегодовой темп роста 7,34%, поскольку хрупкость цепочки поставок и кибер-угрозы подталкивают немецкие Mittelstand фирмы к более высоким лимитам покрытия. Каптивные перестраховочные рамки распространяются среди крупных экспортеров, однако первичные игроки все еще пишут фронтинговые слои, улучшая рынок имущественного и рискового страхования Германии. МСП остаются недострахованными, предлагая белое пространство для индивидуальных пакетов прерывания имущественного бизнеса.

Личные клиенты мигрируют к цифровым точкам касания путешествий по урегулированию убытков, повышая ожидания для отслеживания статуса 24/7. Корпоративные риск-менеджеры приоритизируют инженерные обследования рисков и аналитику климатических сценариев. По мере улучшения качества данных рынок имущественного и рискового страхования Германии использует параметрические продукты для выплат, запускаемых погодой, особенно в возобновляемой энергии и агроцепочках поставок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечных пользователей: строительство стимулирует рост

Строительство и недвижимость внесли 55,4% премии в 2024 году и росли на 5,76% в год, поскольку Германия модернизирует жилье для энергоэффективности и модернизирует защиту от наводнений. Размер рынка имущественного и рискового страхования Германии, связанный с инфраструктурными проектами, расширяется дальше, если обязательное покрытие природных катастроф станет законом. Производство является второй опорой, поддерживаемой инвестициями в робототехнику, которые требуют поломки оборудования и кибер-одобрений.

Транспорт и логистика выигрывают от объемов посылок электронной коммерции, повышая спрос на покрытие игроков и юридической ответственности склада. Профессиональные и финансовые услуги сталкиваются с воздействиями утечки данных, принимая смешанные решения кибер-ответственности и страхования от преступлений. Общественные коммунальные услуги и операторы возобновляемой энергии стимулируют инженерные и покрытия задержки запуска, добавляя разнообразие к рынку имущественного и рискового страхования Германии.

Географический анализ

Западная Германия генерировала 45,3% премий в 2024 году, закрепленная плотной промышленной базой Северного Рейна-Вестфалии и финансовым хабом Франкфурта. Высокоценные коммерческие имущественные расписания и одобрения прерывания бизнеса поддерживают плотность премий. Проникновение автострахования близко к насыщению, но специальные и кибер-линии все еще поднимают общий рост для рынка имущественного и рискового страхования Германии в регионе.

Восточная Германия показывает самый быстрый среднегодовой темп роста 5,63%, поскольку модернизация инфраструктуры, проекты заводов EV-батарей и структурные фонды ЕС катализируют экономический импульс. Более низкое историческое проникновение страхования обеспечивает запас, и гранты на модернизацию имущества стимулируют спрос на многорисковые политики домохозяйств. Региональные страховщики инвестируют в агентские сети и цифровые киоски для захвата покупателей-новичков на рынке имущественного и рискового страхования Германии.

Южная Германия сочетает Баварию и Баден-Вюртемберг, где воздействие конвективных штормов и наводнений раздувает имущественные тарифы, но также стимулирует принятие устройств смягчения рисков. Морские отрасли Северной Германии и морские ветровые фермы требуют высоколимитных морских и инженерных покрытий, увеличивая рынок имущественного и рискового страхования Германии через специализированную синдикационную мощность и факультативные размещения.

Конкурентная среда

Десять страховых групп собирают примерно две трети общих премий, сигнализируя умеренную концентрацию. Allianz использует глобальную экономию масштаба для достижения коэффициентов расходов менее 20% и API-центричного прямого подразделения по всей Европе. Munich Re сочетает первичного страховщика ERGO со своим перестраховочным двигателем, предлагая интегрированные факультативные и договорные решения, которые меньшие игроки не могут воспроизвести. Talanx позиционирует HDI как специалиста для промышленных и среднерыночных клиентов, захватывая рост в строительстве возобновляемой энергии.

Региональные взаимные компании, такие как Versicherungskammer Bayern, защищают долю личных линий через плотные агентские отпечатки, в то время как инштех-участники строят облачные нативные административные стеки политик и white-label продукты. Оркестраторы встроенного страхования сотрудничают с розничными торговцами и платформами мобильности, чтобы обойти унаследованное распределение, изменяя экономику приобретения для рынка имущественного и рискового страхования Германии. Пропорциональная позиция надзора BaFin обеспечивает инновации, защищая платежеспособность, что очевидно в его быстром вмешательстве в неплатежеспособность ELEMENT Insurance AG в 2025 году.

Инвестиции в AI-управляемый андеррайтинг ускоряются. Realytix Zero от Munich Re автостроит продукты личных несчастных случаев за минуты, сокращая циклы разработки продуктов и обеспечивая запуски микропокрытий в нишевых аффинити-программах. Игроки, преследующие аналогичные наборы инструментов, расширяют преимущества по расходам, усиливая конкуренцию по рынку имущественного и рискового страхования Германии.

Лидеры отрасли имущественного и рискового страхования Германии

-

Allianz SE

-

Munich Re (ERGO, Great Lakes)

-

Talanx Group (HDI, Hannover Re)

-

AXA Konzern AG

-

Generali Deutschland

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития отрасли

- Март 2025: Allianz, BlackRock и T&D Holdings договорились о приобретении Viridium Group примерно за 3,82 млрд долларов США, добавив 3,4 миллиона полисов

- Март 2025: подразделение имущественного и рискового страхования Generali Deutschland улучшило свой комбинированный коэффициент до 89,7% с операционной прибылью 1,12 млрд долларов США

- Февраль 2025: BaFin открыл окончательные процедуры банкротства для ELEMENT Insurance AG, затрагивающие примерно 320 000 контрактов.

- Декабрь 2024: слияние Barmenia-Gothaer прогнозировало доходы от премий 2024 года в размере 9,27 млрд долларов США, поднимая объединенную группу в топ-10 страховщиков Германии.

Область охвата отчета по рынку имущественного и рискового страхования Германии

Рынок имущественного и рискового страхования обеспечивает покрытие для ущерба физическому имуществу и рисков ответственности. Он покрывает домашние, автомобильные и коммерческие полисы страхования ответственности. Страховщики оценивают риски, собирают премии и выплачивают претензии по покрытым потерям на этом рынке.

Рынок имущественного и рискового страхования Германии сегментирован по типу страхования (автострахование, страхование домовладельцев, коммерческое имущественное страхование, пожарное страхование, общее страхование ответственности и другие типы страхования (медицинское страхование и правовое страхование)) и каналу распределения (прямой бизнес, агентства, банки и другие каналы распределения (кредитные учреждения)). Отчет предлагает размер рынка и прогнозы для рынка имущественного и рискового страхования Германии в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Автострахование |

| Домовладельцы / жилищное имущество |

| Коммерческое имущество (включая пожар и мультириск) |

| Общая ответственность |

| Специальные линии (морское, авиационное, инженерное) |

| Правовые расходы |

| Несчастный случай и здоровье (регулируемые P&C) |

| Прямое и цифровое |

| Связанные агенты |

| Брокеры и независимые агенты |

| Банки и банкострахование |

| Аффинити и встроенные партнеры |

| Личные линии |

| Коммерческие и МСП |

| Корпоративные и промышленные |

| Производство |

| Строительство и недвижимость |

| Транспорт и логистика |

| Розничная и оптовая торговля |

| Профессиональные и финансовые услуги |

| Государственный сектор и коммунальные услуги |

| Северная Германия |

| Восточная Германия |

| Западная Германия |

| Южная Германия |

| По типу страхования | Автострахование |

| Домовладельцы / жилищное имущество | |

| Коммерческое имущество (включая пожар и мультириск) | |

| Общая ответственность | |

| Специальные линии (морское, авиационное, инженерное) | |

| Правовые расходы | |

| Несчастный случай и здоровье (регулируемые P&C) | |

| По каналу распределения | Прямое и цифровое |

| Связанные агенты | |

| Брокеры и независимые агенты | |

| Банки и банкострахование | |

| Аффинити и встроенные партнеры | |

| Тип клиентов | Личные линии |

| Коммерческие и МСП | |

| Корпоративные и промышленные | |

| По отрасли конечных пользователей | Производство |

| Строительство и недвижимость | |

| Транспорт и логистика | |

| Розничная и оптовая торговля | |

| Профессиональные и финансовые услуги | |

| Государственный сектор и коммунальные услуги | |

| По регионам | Северная Германия |

| Восточная Германия | |

| Западная Германия | |

| Южная Германия |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка имущественного и рискового страхования Германии?

Размер рынка имущественного и рискового страхования Германии составляет 95,41 млрд долларов США в 2025 году.

Насколько быстро, как ожидается, будет расти рынок имущественного и рискового страхования Германии?

Прогнозируется, что он будет расширяться со среднегодовым темпом роста 6,39%, достигая 130,10 млрд долларов США к 2030 году.

Какой страховой сегмент растет быстрее всего в Германии?

Специальные линии, такие как морское, авиационное и инженерное страхование, прогнозируются к росту со среднегодовым темпом роста 13,42% до 2030 года.

Какой канал распределения расширяется наиболее быстро?

Прямые и цифровые каналы развиваются со среднегодовым темпом роста 11,24%, поскольку потребители принимают онлайн-покупки.

Последнее обновление страницы: