Размер и доля рынка страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

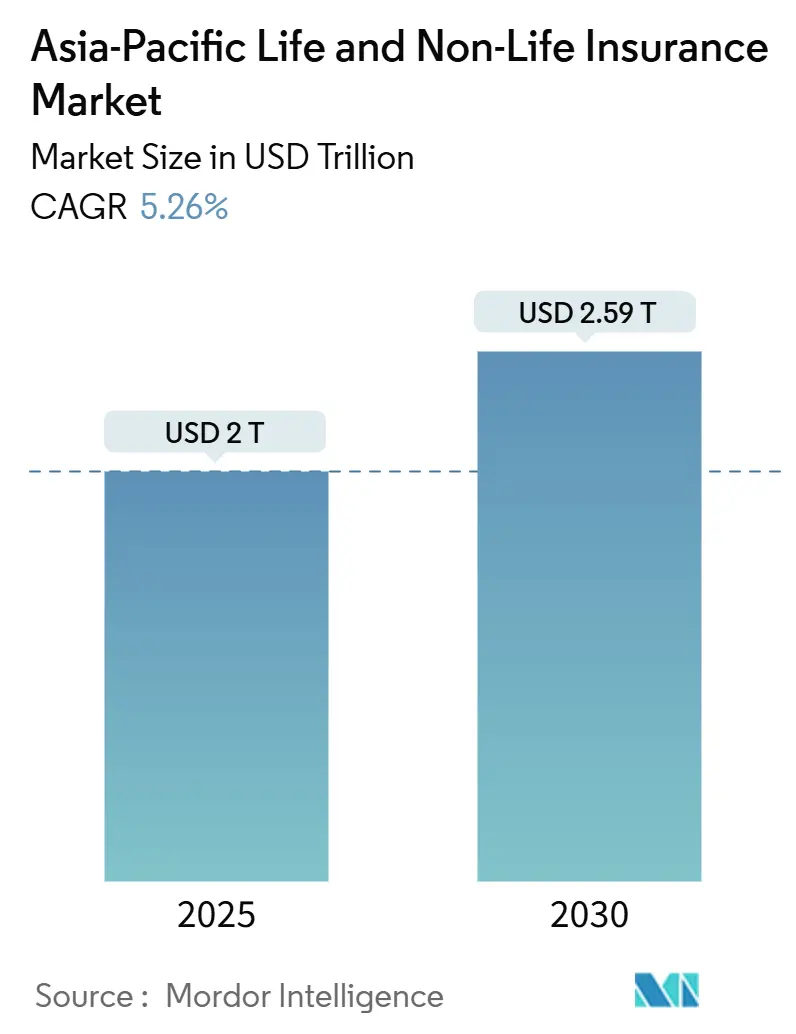

| Размер Рынка (2025) | 2 Триллион долларов США |

| Размер Рынка (2030) | 2.59 Триллион долларов США |

| Темп роста (2025 - 2030) | 5.26% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе от Mordor Intelligence

Рынок страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе оценивается в 2,00 трлн долларов США в 2025 году и, согласно прогнозам, достигнет 2,59 трлн долларов США к 2030 году, растя со среднегодовым темпом роста 5,26%. Демографические сдвиги, либерализация регулирования и быстрое внедрение цифровых технологий лежат в основе данных перспектив, поскольку страховщики переходят от традиционных агентских моделей к встроенному, экосистемному распределению, которое объединяет защиту с повседневными финансовыми услугами. Ускоряющееся проникновение смартфонов, регулирование открытых API и развертывание национальных программ цифровой идентификации снижают расходы на привлечение клиентов и открывают неосвоенные микросегменты, в то время как климатические убытки заставляют страховщиков пересматривать модели оценки рисков и запускать параметрическое страхование, которое осуществляет выплаты в течение дней, а не месяцев. Рынок страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе также выигрывает от роста располагаемых доходов среднего класса в Индии, Индонезии и Вьетнаме, поскольку новая покупательская способность обычно конвертируется в первые полисы здоровья и накопительного страхования, которые возобновляются в течение жизненного цикла клиента. Конкурентная борьба усиливается, поскольку глобальные страховщики стремятся к масштабу через слияния, а технологические платформы встраивают полисы на основе использования в экосистемы каршеринга, электронной коммерции и OEM, сжимая традиционные комиссионные структуры.

Ключевые выводы отчета

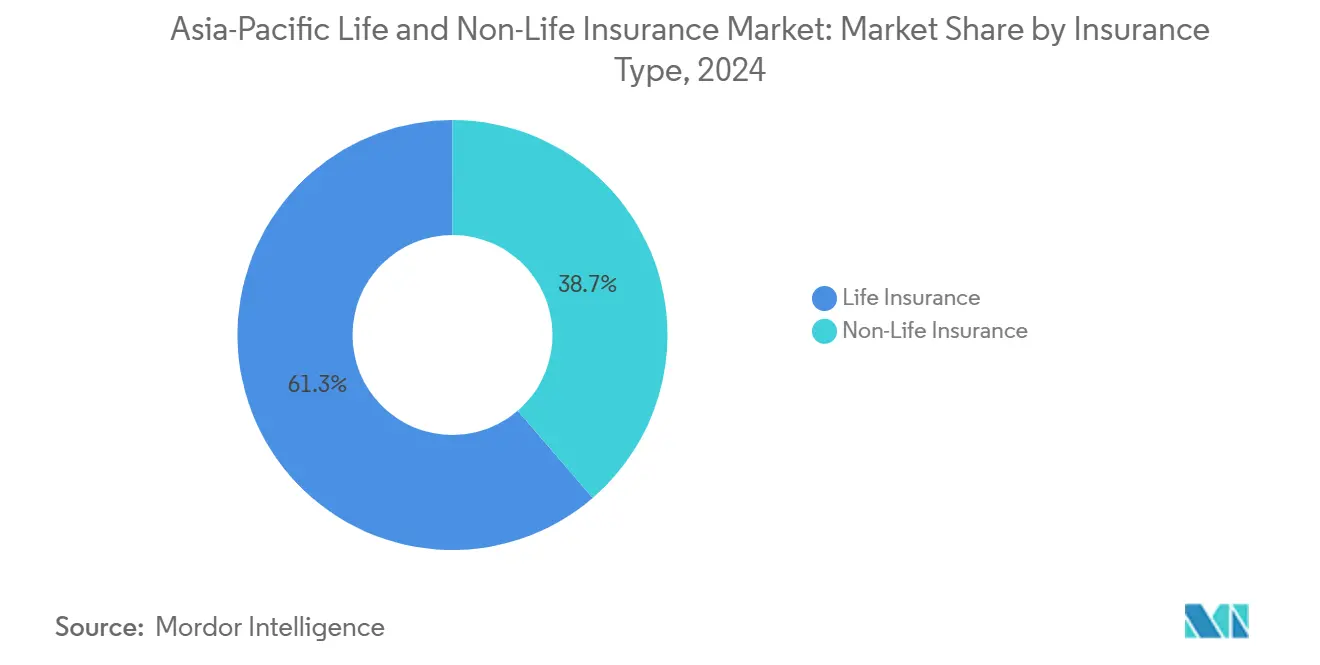

- По типу страхования страхование жизни лидировало с долей 61,3% рынка страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе в 2024 году, в то время как медицинское и общее страхование здоровья расширяется со среднегодовым темпом роста 7,89% до 2030 года.

- По каналу распределения агентские сети сохранили долю в 42,6% размера рынка страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе в 2024 году, но цифровые прямые каналы растут быстрее всего со среднегодовым темпом роста 6,74% до 2030 года.

- По географии Китай составил 54,8% размера рынка страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе в 2024 году, в то время как Индия зафиксировала самый высокий прогнозируемый среднегодовой темп роста в 8,43% до 2030 года.

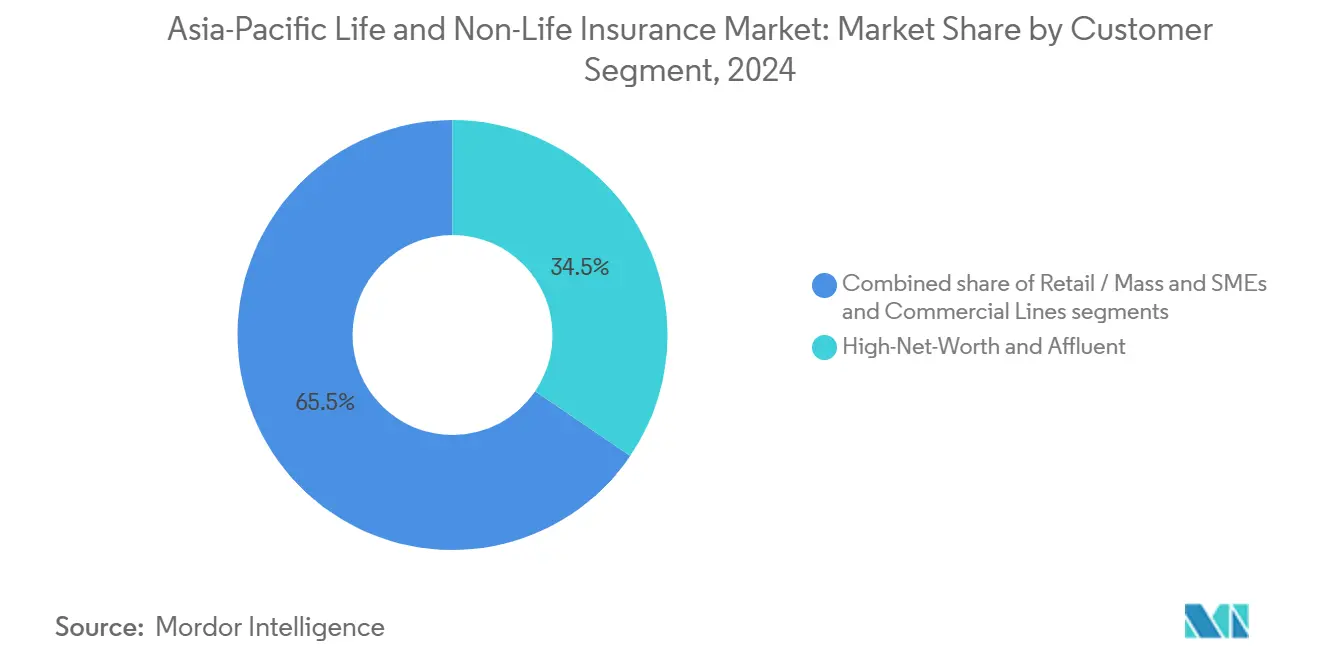

- По клиентскому сегменту состоятельные клиенты занимали долю в 34,5% рынка страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе в 2024 году, в то время как ожидается, что полисы, нацеленные на МСП и коммерческие линии, будут расширяться со среднегодовым темпом роста 7,65% до 2030 года

Тенденции и аналитика рынка страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост располагаемых доходов среднего класса | +1.2% | Индия, Вьетнам, Индонезия | Среднесрочный период (2-4 года) |

| Стареющее население и растущие пенсионные/медицинские пробелы | +0.9% | Япония, Южная Корея, Китай, Сингапур | Долгосрочный период (≥ 4 лет) |

| Либерализация регулирования и ослабление ограничений на собственность | +0.8% | Индия, Индонезия, Вьетнам, Таиланд | Краткосрочный период (≤ 2 лет) |

| Ускоряющееся внедрение цифрового/страхтех распределения | +0.7% | Китай, Сингапур, Южная Корея | Среднесрочный период (2-4 года) |

| Встроенное страхование через супер-приложения и OEM | +0.6% | Китай, Юго-Восточная Азия, Индия | Краткосрочный период (≤ 2 лет) |

| Климатический риск стимулирует спрос на параметрическое страхование | +0.4% | Филиппины, Индонезия, Тайвань | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост располагаемых доходов среднего класса

Растущие городские доходы в развивающихся экономиках напрямую питают рынок страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе, поскольку новые состоятельные домохозяйства приоритезируют защиту здоровья и сбережений. Внутреннее потребление ускоряется во Вьетнаме, где рост ВВП в 2025 году на 8% и скачок входящих иностранных инвестиций на 48,6% увеличивают личные финансовые активы[1]White & Case, "Vietnam FDI Q1 2025," whitecase.com. Более высокие заработки улучшают персистентность полисов, позволяя страховщикам перекрестно продавать критические заболевания и пенсионные решения, которые работают на обязательных цифровых платежных рельсах, внедренных по всей АСЕАН. Сильное проникновение электронной коммерции также подвергает потребителей киберрискам, создавая точку входа для объединенного персонального киберстрахования. В совокупности рост располагаемого дохода теперь влияет на премиальный микс, смещая покупателей от минимальных срочных планов к многолетним продуктам, включающим вознаграждения за здоровье.

Стареющее население и растущие пенсионные/медицинские пробелы

Снижение рождаемости и рост продолжительности жизни в Японии, Южной Корее и прибрежном Китае расширяют пенсионные и медицинские финансовые пробелы, укрепляя спрос на аннуитеты, долгосрочный уход и дополнительные медицинские полисы. Сингапур прогнозирует, что один из четырех граждан будет не моложе 65 лет к 2030 году, побуждая страховщиков пересмотреть традиционные планы накопления в продукты пожизненного дохода. Медицинская инфляция 11%-12% в крупных азиатских городах дополнительно мотивирует домохозяйства зафиксировать покрытие до применения возрастных исключений, стимулируя рост премий на рынке страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе значительно выше основных темпов роста ВВП. Ценные бумаги, связанные с продолжительностью жизни, выпущенные перестраховщиками, также получают регуляторное признание, позволяя первичным андеррайтерам хеджировать избыточное напряжение, создаваемое увеличенной продолжительностью жизни. Эта демография ускоряет поворот от полисов жизни, ориентированных на сбережения, к продуктам чистого риска, улучшая капитальную эффективность.

Либерализация регулирования и ослабление ограничений на иностранную собственность

Правительства привлекают иностранный капитал для углубления внутренних возможностей. Решение Индии поднять лимиты прямых иностранных инвестиций до 100% устранило потолок совместных предприятий, разблокировав как притоки капитала, так и операционные ноу-хау. Новый POJK 8/2024 Индонезии сокращает циклы подачи продуктов и официально признает цифровые маркетинговые каналы, снижая трение выхода на рынок для облачных участников. Ослабленные капитальные правила помогают рынку страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе поглощать растущее катастрофическое воздействие без чрезмерной зависимости от государственных гарантий. Более быстрые одобрения продуктов поощряют пилотные проекты в песочнице для покрытия на основе использования, позволяя страховщикам тестировать актуарные модели перед вложением полной балансовой мощности. Либерализация также стимулирует специализированных участников, которые фокусируются на нишевых рисках, таких как сельскохозяйственные или микромобильность, расширяя выбор потребителей.

Ускоряющееся внедрение цифрового/страхтех распределения

Регион теперь принимает более 250 лицензированных страхтехов, чьи основные платформенные API позволяют страховщикам подключать андеррайтинг, выпуск полисов и KYC к супер-приложениям за дни, а не месяцы. Manulife сообщает о снижении среднего времени андеррайтинга на 45% после развертывания генеративных AI-движков сортировки в сингапурских контактных центрах. Такие прирост производительности поддерживают продукты с меньшими билетами, которые охватывают десятки миллионов первых покупателей, обеспечивая возможность масштабирования рынка страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе без пропорционального роста численности персонала. Блокчейн-основанные платежные рельсы также сокращают трансграничные затраты на переводы для экспатриантского медицинского страхования. По мере созревания разговорных ботов страховщики видят снижение показателей отказов в первый год, поскольку запросы по адаптации решаются мгновенно, повышая пожизненную ценность клиента.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Низкая финансовая грамотность и дефицит доверия | -0.8% | Сельская Индия, Индонезия, Вьетнам | Долгосрочный период (≥ 4 лет) |

| Фрагментированное многоюрисдикционное регулирование | -0.6% | Трансграничные операции АСЕАН | Среднесрочный период (2-4 года) |

| Волатильная доходность инвестиций, давящая на маржу по страхованию жизни | -0.4% | Япония, Южная Корея | Среднесрочный период (2-4 года) |

| Самострахование больших технологий, сжимающее маржи | -0.3% | Китай, Сингапур | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Низкая финансовая грамотность и дефицит доверия

Проникновение остается ниже 2% ВВП на густонаселенных рынках, таких как Индонезия, где менее 60% страховщиков используют полный цифровой маркетинг, препятствуя сельскому охвату. Власти запустили массовые образовательные кампании и цели всеобщего покрытия, однако построение доверия требует времени, ограничивая краткосрочную тягу для рынка страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе. Нехватка двуязычных полисных документов дополнительно препятствует принятию среди сельского населения, которое проводит операции преимущественно на местных диалектах. Без согласованного обучения агентов и инициатив цифровой грамотности показатели оттока могут остаться повышенными, разбавляя долгосрочную прибыльность.

Фрагментированное многоюрисдикционное регулирование и расходы на соблюдение

Каждая из 19 ключевых азиатско-тихоокеанских юрисдикций поддерживает бесконтактные правила платежеспособности, локализации данных и одобрения продуктов. Поправки к M&A 2024 года в Гонконге теперь требуют бизнес-планы покупателей и тесты пригодности после приобретения[2]Slaughter and May, "Hong Kong Insurance M&A Regulatory Update," slaughterandmay.com. Такая неоднородность заставляет региональных страховщиков управлять параллельными командами соблюдения, разбавляя преимущества масштаба и замедляя трансграничные запуски продуктов. Страховщики также сталкиваются с расходящимися шаблонами раскрытия ESG, которые усложняют отчетность на рынке капитала. Дублированные циклы аудита потребляют до 4% валовых написанных премий в операционных накладных расходах, подрывая конкурентное ценообразование.

Сегментный анализ

По типу страхования: доминирование страхования жизни сталкивается с нарушением в сфере здравоохранения

Полисы жизни генерировали 61,3% премиального дохода в 2024 году, закрепляя рынок страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе. Тем не менее ожидается, что сегмент здравоохранения и медицины опережает со среднегодовым темпом роста 7,89% до 2030 года, поскольку постпандемические домохозяйства рассматривают медицинское покрытие как основные расходы. Продукты личной заболеваемости теперь объединяют телемедицину и приложения велнеса, при этом страховщики сообщают о 30% более высокой перекрестной продаже критических заболеваний. Рост в медицинских линиях уже вырезал 54 млрд долларов США размера рынка страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе в 2025 году. Автомобильное и имущественное страхование остаются циклическими, но выигрывают от принятия электромобилей и параметрических одобрений, которые ускоряют урегулирование претензий после климатических событий. Новые мультилинейные платформы также позволяют потребителям добавлять туристическое, домашнее животное или гаджет покрытие в один мобильный кошелек, повышая удержание через удобство. Страховщики переоценивают традиционные ориентированные на сбережения планы в срочные полисы, высвобождая капитал и выравнивая с руководящими принципами IFRS 17.

Продолжающийся поворот от тяжелых сбережений эндаументов к рискоориентированным срочным и аннуитетным решениям защищает спредовые маржи, особенно при новой классификации контрактов на основе IFRS. Поскольку продуктовый дизайн мигрирует к модульным райдерам, оценивающимся в реальном времени, страховщики жизни диверсифицируют доходы через комиссии за управление активами на участвующих фондах, снижая чувствительность к процентным шокам. Медицинские страховщики экспериментируют с моделями возмещения, основанными на ценности, которые связывают выплаты с клиническими результатами, а не с оплатой за услугу. Такие инновации дополнительно закрепляют медицинское покрытие как двигатель роста на рынке страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе.

По каналу распределения: агентские сети сопротивляются цифровому нарушению

Несмотря на быстрое онлайн-проникновение, агентские силы все еще захватили 42,6% премиальной доли в 2024 году, отражая глубокое культурное предпочтение личных консультаций на рынках, таких как Япония и Южная Корея. Дополненные модели консультантов интегрируют CRM-панели, которые выводят AI-генерированные подсказки следующего лучшего предложения, улучшая конверсию на 18%. Прямые к потребителю порталы, тем временем, зафиксировали среднегодовой темп роста 6,74%, добавив 27 млрд долларов США к размеру рынка страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе в 2025 году. Банкострахование остается релевантным в экономиках богатства, где розничные банки управляют потоками состоятельных клиентов. Страховщики теперь выдают цифровые лицензии, которые позволяют агентам закрывать полисы по видео, сокращая средние расходы на привлечение на 15%. Гибридные комиссионные рамки вознаграждают агентов, которые переводят простые обновления на порталы самообслуживания, освобождая их для фокуса на сложных случаях.

Связанные агенты теперь ведут гибридные практики, проводя видеоконсультации и используя электронные подписи для закрытия полисов в тот же день. Встроенные каналы набирают обороты, поскольку OEM смартфонов предустанавливают приложения защиты, позволяя покупку микропокрытия менее чем за три клика. Эта фрагментация обязывает страховщиков поддерживать омниканальную оркестровку, чтобы движки андеррайтинга тянули единое представление риска независимо от точки входа, сохраняя прибыльность, встречая клиентов на их канале выбора. Кросс-канальные пулы данных также питают анти-мошеннические движки, которые сократили ложноположительные предупреждения о претензиях на 22%, улучшая клиентский опыт.

По клиентскому сегменту: рост МСП бросает вызов доминированию HNWI

Состоятельные индивидуумы составили 34,5% премиального дохода в 2024 году, поддерживаемые бесконтактным наследственным планированием и универсальными распределениями жизни. Тем не менее клиенты МСП и коммерческие будут расти быстрее со среднегодовым темпом роста 7,65% до 2030 года, представляя возможность в 112 млрд долларов США на рынке страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе. Цифровые пакеты обертывают имущество, кибер- и райдеры льгот сотрудников под одной месячной подпиской, делая покрытие доступным для предприятий, нанимающих 5-200 сотрудников. Адаптация использует API открытого банкинга, сокращая время андеррайтинга до минут и поддерживая коэффициенты расходов ниже 25%. Также появляются пиринговые групповые схемы, где кластеры фрилансеров объединяют риск на блокчейн-основанных платформах, дальше нарушая традиционные групповые полисы.

Массовое микрострахование также масштабируется через мобильные кошельки, которые собирают премии менее 5 долларов США, защищая работников гиг-экономики от госпитализации или прерывания дохода. Поскольку андеррайтинг сдвигается к аналитике на основе поведения, используя телематику IoT и API зарплат, ценообразование рисков становится более точным, стимулируя страховщиков андеррайтить сегменты, исторически считавшиеся неприбыльными. Корпоративные пакеты велнеса, которые возвращают премии, когда биометрические цели достигнуты, набирают популярность, укрепляя вовлечение и снижая коэффициенты претензий. Вместе эти тенденции диверсифицируют источники доходов за пределы наследственных состоятельных сегментов, расширяя рыночную устойчивость.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Доля Китая в 54,8% подчеркивает структурную мощь его внутреннего рынка, поддерживаемую 685 млрд долларов США премиального дохода в 2023 году[3]W&H Law Firm, "China Insurance Sector 2024 Overview," whlaw.com. Регуляторный акцент повернулся к качеству платежеспособности под C-ROSS-II, заставляя более слабых игроков консолидироваться. Ping An использует свою интегрированную финансово-медицинскую экосистему для обслуживания 232 миллионов розничных клиентов, генерируя 136 млрд долларов США дохода в 2024 году, развертывая AI-сортировку для 70% автомобильных претензий. Несмотря на свой размер, рост замедляется к середине одной цифры, подталкивая страховщиков поворачиваться к аннуитетам управления богатством и ролям пенсионных платформ.

Индия является самой быстрорастущей ареной, расширяясь со среднегодовым темпом роста 8,43%, поскольку проникновение страхования поднимается с низкой базы. Либерализованные правила иностранной собственности поощряют транснациональные компании вкладывать капитал в цифровые претензии, образование клиентов и сельское обслуживание. Swiss Re ожидает, что экономика Индии станет третьей по величине в мире к концу десятилетия, укрепляя долгосрочный премиальный импульс. Дорожная карта регулятора "Страхование для всех", которая убрала возрастные ограничения на полисы здоровья в 2025 году, расширяет адресуемый рынок и поддерживает инновации частного сектора.

Япония и Южная Корея остаются зрелыми, но прибыльными нишами. Японские страховщики диверсифицируют за границу, что иллюстрируется приобретением Meiji Yasuda американского бизнеса добровольных льгот за 2 млрд долларов США в 2025 году для компенсации стагнирующих внутренних объемов. Реформы социального страхования Южной Кореи, действующие с середины 2025 года, снижают пороги пенсионных взносов, освобождая наличные домохозяйств для дополнительного частного покрытия.

Юго-Восточная Азия предлагает негабаритное преимущество. Доходы от премий общего страхования Вьетнама выросли на 5,4% год к году до 3,06 млрд долларов США в первые четыре месяца 2025 года. Модернизация OJK Индонезии зеленый свет полностью цифровым страховщикам, сокращая время одобрения продуктов и катализируя запуски встроенных полисов в чекаутах электронной коммерции. Сингапур действует как инновационный хаб региона, принимая более 80 страхтехов и пилотируя трансграничные правила ре-домициляции, которые снижают капитальные затраты для региональной экспансии.

Австралия, поддерживаемая стабильным пруденциальным надзором и открытым перестраховочным рынком, привлекает нишевый капитал катастрофических рисков. Слияние MLC Life и Resolution Life в 2024 году для создания Acenda означает масштабную игру, предназначенную для извлечения бэк-офиса при предложении 2 миллионам клиентов модернизированного цифрового опыта.

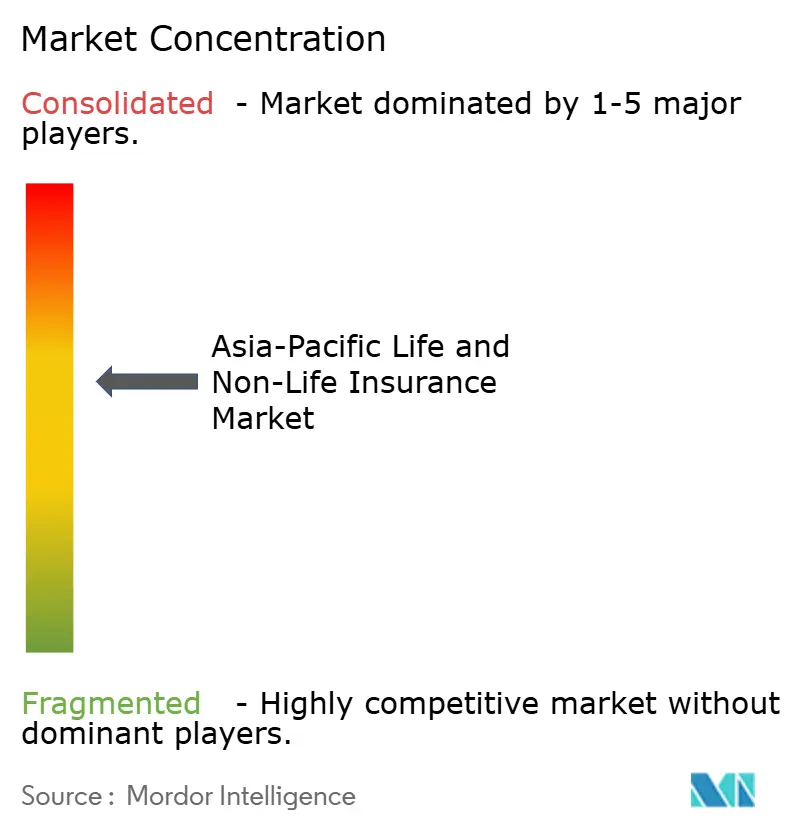

Конкурентная среда

Конкуренция на рынке страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе умеренная. Топ-пять игроков командуют примерно половиной региональной премии, оставляя место для проворных местных специалистов. Традиционные страховщики покупают рост: приобретение Allianz Income Insurance в Сингапуре дает ему мгновенный автомобильный и медицинский след, в то время как 70% доля Zurich в Kotak General Insurance обеспечивает индийскую платформу общего страхования. Технологическое преимущество теперь ключевое; миграция AIA Group в облако сократила время запуска продукта на 40%, и 92% вьетнамских страховщиков уже встраивают AI в сортировку претензий, более чем удваиваясь год к году.

Белые пространства включают параметрическое климатическое страхование, кибер-ответственность и микро-медицинские продукты для самозанятых гиг-работников. Перестраховщики, такие как Swiss Re и Munich Re, предоставляют квотную долю мощности, которая поощряет первичных писателей экспериментировать с короткоцикловыми продуктами. Тем временем, большие технологические участники используют данные первой стороны для предложения защиты по оплате за использование, давя на наследственные комиссионные структуры и заставляя действующих игроков разбирать и переоценивать распределение.

Ожидается, что консолидация продолжится, поскольку реформы платежеспособности поднимают капитальные пороги. Страховщики, лишенные цифрового мышца или специалистской глубины андеррайтинга, вероятно, будут искать болтовые альянсы со страхтехами или выходить из рынков, где им не хватает масштаба. В этом контексте операционная эффективность, партнерства экосистемы и продвинутая аналитика определяют устойчивое преимущество больше, чем только размер баланса.

Лидеры отрасли страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе

-

Ping An Insurance Group

-

China Life Insurance Co.

-

AIA Group

-

Japan Post Insurance

-

Life Insurance Corp. of India

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Март 2025: Chubb Limited согласилась приобрести операции P&C Liberty Mutual в Таиланде и Вьетнаме, расширяя свое присутствие в Юго-Восточной Азии.

- Январь 2025: Prudential Financial и Dai-ichi Life объявили о сфокусированном на Японии альянсе распределения и управления активами.

- Декабрь 2024: Nippon Life завершила приобретение оставшейся доли в MLC Limited, объединив ее с Resolution Life Australasia для формирования Agenda.

- Ноябрь 2024: Pacific Life Re подписала МоВ с Kakao Pay Insurance для совместной разработки эксклюзивных для приложений продуктов здоровья в Южной Корее.

- Август 2024: Meiji Yasuda Life приобрела бизнес American Heritage Allstate за 2 млрд долларов США, подлежащий регуляторному одобрению.

Объем отчета о рынке страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе

Данный отчет направлен на предоставление подробного анализа рынка страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе. Он фокусируется на динамике рынка, развивающихся тенденциях в сегментах и региональных рынках, а также на аналитике различных типов продуктов и применений. Также он анализирует ключевых игроков и конкурентную среду на рынке страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе.

Рынок страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе сегментирован по типу страхования, каналу распределения и географии. По типу страхования рынок подсегментируется на страхование жизни (индивидуальное, групповое) и общее страхование (домашнее, автомобильное, прочие). По каналу распределения рынок подсегментируется на прямой, агентский, банки и другие каналы распределения. По географии рынок подсегментируется на Китай, Японию, Индию и остальную часть Азиатско-Тихоокеанского региона. Отчет предлагает размер рынка и прогнозы для рынка страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Страхование жизни | Срочное страхование жизни |

| Полное / участвующее страхование жизни | |

| Эндаумент | |

| Связанное с единицами / инвестиционно-связанное | |

| Групповое страхование жизни | |

| Общее страхование | Автомобильное |

| Имущество и катастрофы | |

| Здоровье и медицина | |

| Личные несчастные случаи и путешествия | |

| Морское, авиационное и транспортное | |

| Сельскохозяйственное и параметрическое |

| Агентская сеть |

| Банкострахование |

| Брокеры и НФК |

| Прямой к потребителю (цифровой / телепродажи) |

| Партнерства по сходству и встроенные |

| Розничный / массовый рынок |

| Состоятельные и сверхбогатые |

| МСП и коммерческие линии |

| Китай |

| Индия |

| Япония |

| Южная Корея |

| Австралия |

| Индонезия |

| Вьетнам |

| Сингапур |

| Остальная часть Азиатско-Тихоокеанского региона |

| По типу страхования | Страхование жизни | Срочное страхование жизни |

| Полное / участвующее страхование жизни | ||

| Эндаумент | ||

| Связанное с единицами / инвестиционно-связанное | ||

| Групповое страхование жизни | ||

| Общее страхование | Автомобильное | |

| Имущество и катастрофы | ||

| Здоровье и медицина | ||

| Личные несчастные случаи и путешествия | ||

| Морское, авиационное и транспортное | ||

| Сельскохозяйственное и параметрическое | ||

| По каналу распределения | Агентская сеть | |

| Банкострахование | ||

| Брокеры и НФК | ||

| Прямой к потребителю (цифровой / телепродажи) | ||

| Партнерства по сходству и встроенные | ||

| По клиентскому сегменту | Розничный / массовый рынок | |

| Состоятельные и сверхбогатые | ||

| МСП и коммерческие линии | ||

| По региону | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Индонезия | ||

| Вьетнам | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка страхования жизни и общего страхования в Азиатско-Тихоокеанском регионе?

Рынок стоит 2,00 трлн долларов США в 2025 году и прогнозируется достичь 2,59 трлн долларов США к 2030 году.

Какой сегмент растет быстрее всего в рамках рынка?

Полисы здоровья и медицины расширяются со среднегодовым темпом роста 7,89% из-за повышенной постпандемической осведомленности и медицинской инфляции.

Почему Индия считается самой привлекательной географией роста?

Либерализованные правила иностранной собственности, низкое проникновение страхования и молодое, состоятельное население стимулируют перспективы среднегодового темпа роста 8,43%.

Как цифровые платформы меняют страховое распределение?

Супер-приложения и экосистемы OEM встраивают микропокрытие при чекауте, обеспечивая защиту по оплате за использование, которая достигает первых покупателей.

Какие инновации решают пробел климатической защиты Азии?

Параметрическое страхование выплачивает фиксированные льготы, как только заранее согласованные погодные пороги достигнуты, ускоряя облегчение для затронутых бедствием сообществ.

Исчезнут ли традиционные агенты по мере роста цифровых каналов?

Маловероятно; агентские сети все еще держат 42,6% премиальной доли и эволюционируют в гибридных советников, которые используют AI-инструменты для клиентского вовлечения.

Последнее обновление страницы: