Размер и доля рынка лазерной захватывающей микродиссекции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

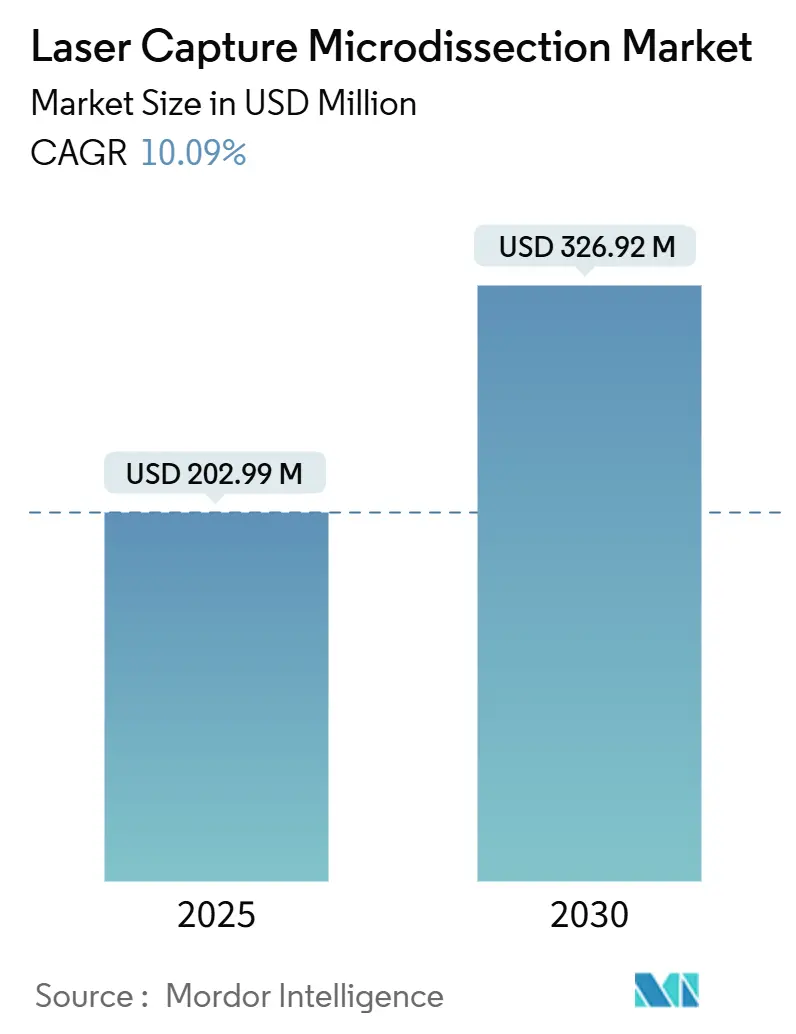

| Размер Рынка (2025) | 202.99 Миллион долларов США |

| Размер Рынка (2030) | 326.92 Миллион долларов США |

| Темп роста (2025 - 2030) | 10.09% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лазерной захватывающей микродиссекции от Mordor Intelligence

Размер рынка лазерной захватывающей микродиссекции оценивается в 202,99 млн долл. США в 2025 году и, как ожидается, достигнет 326,92 млн долл. США к 2030 году при CAGR 10,09% в прогнозный период (2025-2030).

Спрос растет, поскольку технология связывает гистопатологию с молекулярной биологией, позволяя ученым извлекать точные группы клеток, сохраняя при этом пространственный контекст для мульти-омиксных исследований. Искусственный интеллект теперь встроен в рабочие процессы пространственной биологии, помогая лабораториям автоматизировать распознавание целей и сокращать циклы анализа. Фармацевтические и биотехнологические компании развертывают платформы лазерной захватывающей микродиссекции для выделения опухолевых клеток из смешанных тканевых срезов, ускоряя открытие биомаркеров и профилирование ответа на лекарства. Расходные материалы набирают популярность, поскольку повторные закупки захватывающих пленок и реагентов поддерживают высокопроизводительные исследования, в то время как инфракрасные системы завоевывают популярность благодаря более мягкому обращению с ДНК и белками. Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост, поскольку правительственные программы в Китае, Японии и Индии строят новые исследовательские центры пространственной омики, в то время как Северная Америка сохраняет лидерство благодаря зрелому исследовательскому финансированию и раннему внедрению ИИ.

Ключевые выводы отчета

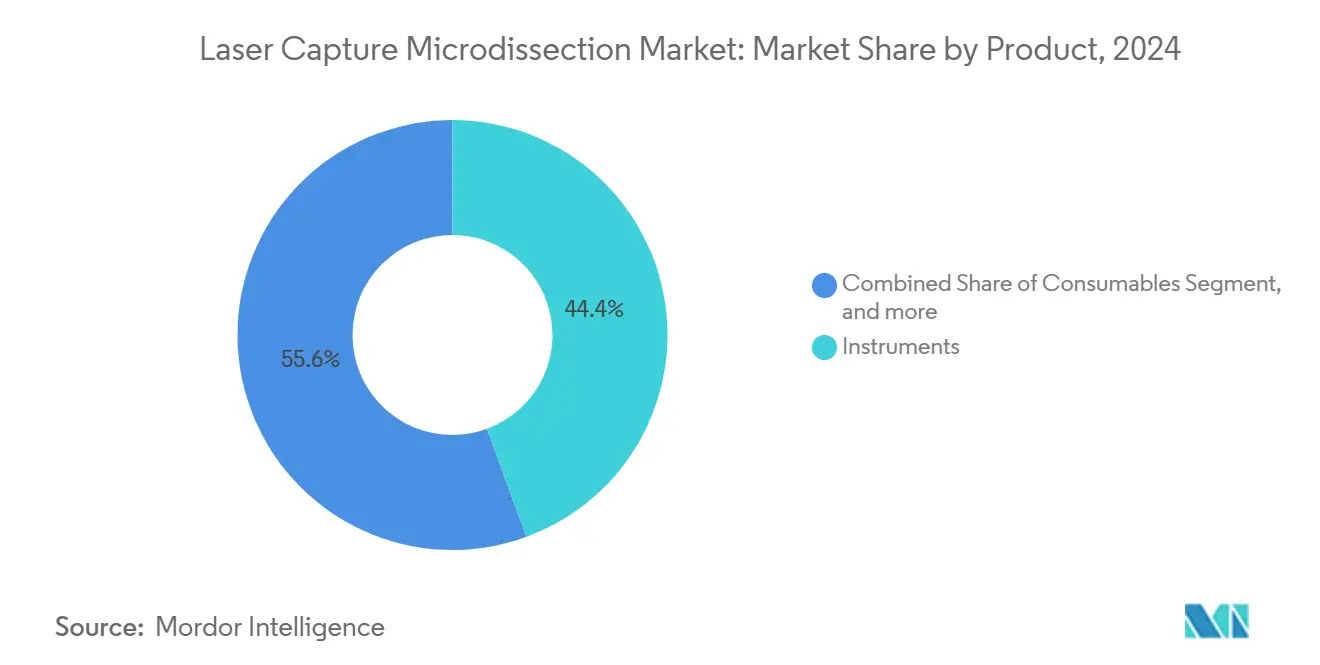

- По продуктам инструменты занимали 44,35% доли рынка лазерной захватывающей микродиссекции в 2024 году, тогда как ожидается рост расходных материалов на 13,23% CAGR до 2030 года.

- По типу системы ультрафиолетовые платформы лидировали с 52,11% долей выручки в 2024 году; ожидается, что инфракрасные системы покажут самый быстрый CAGR в 15,61% до 2030 года.

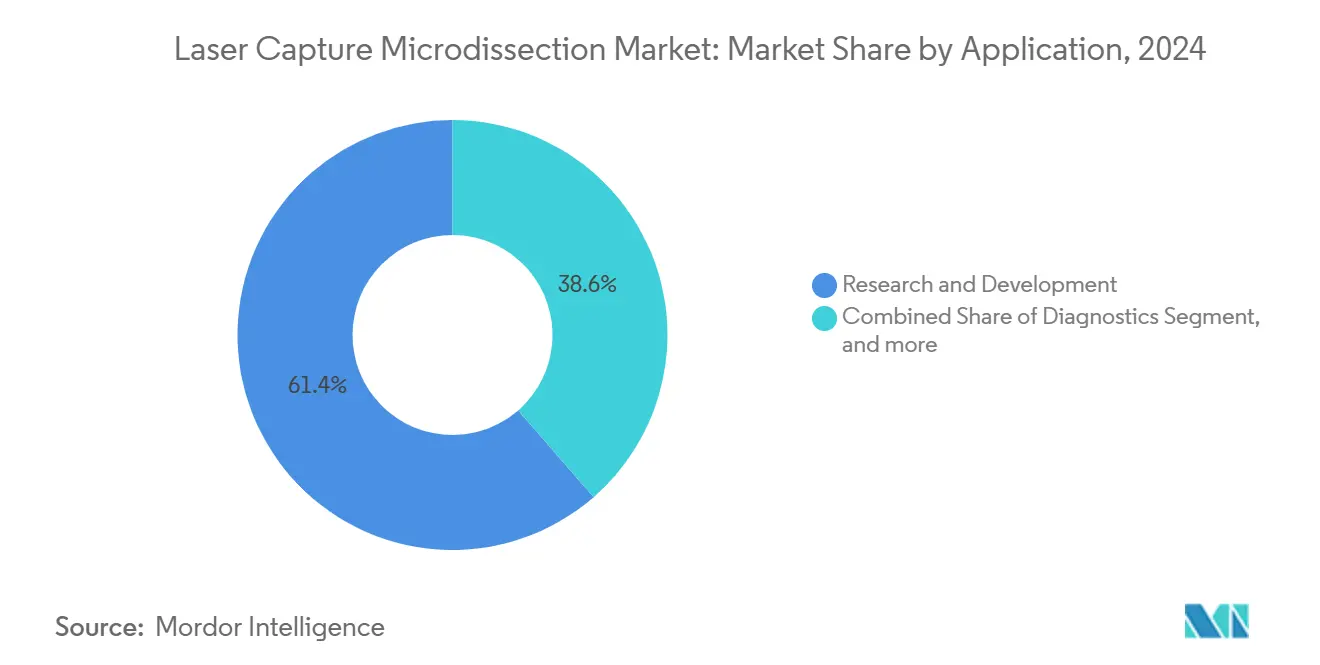

- По применению исследования и разработки составили 61,41% размера рынка лазерной захватывающей микродиссекции в 2024 году, в то время как ожидается расширение диагностики на 11,32% CAGR за тот же период.

- По конечным пользователям академические и государственные институты доминировали с 43,63% долей размера рынка лазерной захватывающей микродиссекции в 2024 году, однако фармацевтические, биотехнологические компании и контрактные исследовательские организации показывают перспективы CAGR в 11,89%.

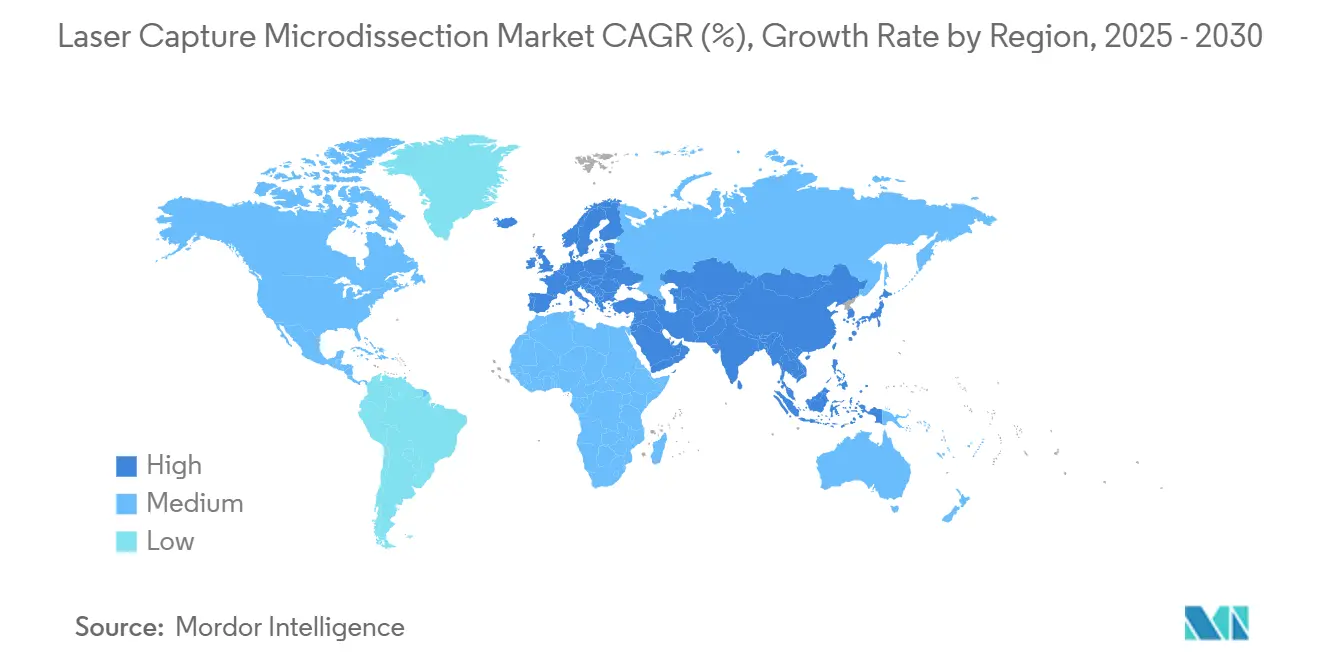

- По географии Северная Америка командовала 42,82% доли рынка лазерной захватывающей микродиссекции в 2024 году, тогда как прогнозируется рост Азиатско-Тихоокеанского региона на 13,44% CAGR до 2030 года.

Тренды и аналитика глобального рынка лазерной захватывающей микродиссекции

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Расходы на НИОКР в онкологии и неврологии | +2.1% | Глобально, концентрировано в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Технические преимущества перед ручной микродиссекцией | +1.8% | Глобально | Краткосрочно (≤ 2 лет) |

| Рост в рабочих процессах пространственной омики | +2.5% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Программы биомаркеров персонализированной медицины | +1.9% | Глобально | Среднесрочно (2-4 года) |

| Автоматизация под управлением ИИ | +1.4% | Северная Америка и ЕС | Долгосрочно (≥ 4 лет) |

| Гибриды микрофлюидика-лазерная захватывающая микродиссекция | +1.2% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост государственных и частных расходов на НИОКР в онкологии и неврологии

Бремя рака и нейродегенеративных заболеваний стимулирует потоки финансирования, которые делают лазерную захватывающую микродиссекцию основным инструментом в академических и коммерческих лабораториях. Китайские и японские гранты финансируют национальные центры пространственной омики, которые полагаются на эту технологию для геномики отдельных клеток. Каждый онкологический проект обычно включает лазерную захватывающую микродиссекцию на нескольких этапах, от картирования микроокружения опухоли до мониторинга терапии. Требование теперь читается как обязательное условие для конкурентоспособных лекарственных разработок, заставляя фармацевтических спонсоров указывать лазерную захватывающую микродиссекцию в исследовательских контрактах. Этот стабильный денежный поток поддерживает долгосрочные перспективы роста во всех основных регионах.

Технические преимущества в сравнении с ручной микродиссекцией

Лазерная захватывающая микродиссекция производит свободные от контаминации срезы с стабильным успехом, в отличие от ручных методов скальпеля, которые рискуют перекрестными помехами между соседними клетками.[1]Molecular Machines & Industries, "CellCut Plus Product Overview," molecular-machines.com Сохранение целостности РНК имеет значение, когда лаборатории переходят к транскриптомике отдельных клеток, требующей интактных молекул. Автоматизация устраняет предвзятость оператора и улучшает воспроизводимость, сокращая дорогостоящие повторные запуски. Модули визуализации помогают ученым идентифицировать кластеры клеток по морфологии или флуоресценции с субклеточным разрешением, обеспечивая исследования в биологии развития и прогрессирования заболеваний, ранее невозможные при ручной экстракции. Эти комбинированные преимущества сокращают время рабочих процессов и повышают уверенность в нисходящей аналитике.

Рост в пространственной омике и мульти-омиксных рабочих процессах отдельных клеток

Объединение лазерной захватывающей микродиссекции с пространственной транскриптомикой позволяет исследователям картировать экспрессию генов в связи с нативной архитектурой тканей. Мульти-омиксные дизайны могут профилировать до пяти молекулярных слоев in situ, при этом лазерная захватывающая микродиссекция сохраняет пространственную точность на протяжении всей обработки. Подход LCM-seq реконструирует паттерны экспрессии опухоли, которые выявляют взаимодействия, движущие метастазированием. Разработчики лекарств встраивают пространственную омику в программы открытий для локализации действенных биомаркеров и изучения механизма действия. Совместимость как со свежезамороженными, так и с фиксированными формалином тканями также расширяет использование в клинических исследованиях, которые изучают архивные образцы для ретроспективных выводов.

Рост в программах открытия биомаркеров персонализированной медицины

Регуляторы теперь подчеркивают сопутствующую диагностику, подталкивая компании к использованию лазерной захватывающей микродиссекции, чтобы анализы биомаркеров начинались с чистых клеточных популяций. Технология встраивается в протоколы клинических испытаний для ретроспективных анализов, которые коррелируют статус биомаркера с результатами лечения.[2]U.S. Food & Drug Administration, "Companion Diagnostic Guidance," fda.gov Исследование жидкой биопсии дополнительно стимулирует валидацию на основе тканей, используя лазерную захватывающую микродиссекцию для подтверждения циркулирующих маркеров. Больницы запускают основные учреждения, которые снижают затраты на исследование для исследователей, углубляя институциональное принятие в онкологии, неврологии и иммунологии.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Капитальные и эксплуатационные расходы | -1.8% | Глобально, сложнее на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Нехватка патологов и технологов | -2.2% | Глобально, остро в регионах с низким доходом | Среднесрочно (2-4 года) |

| Термическое/УФ-индуцированное повреждение нуклеиновых кислот | -0.9% | Глобально | Краткосрочно (≤ 2 лет) |

| Конкурирующие капельные платформы отдельных клеток | -1.5% | Северная Америка и Европа, распространяется в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и эксплуатационные расходы интегрированных систем

Полные рабочие станции лазерной захватывающей микродиссекции часто превышают 500 000 долл. США, делая их недоступными для многих лабораторий среднего уровня. Годовые сервисные контракты достигают 15-20% стоимости покупки, покрывая калибровку лазера и замену оптики. Ограниченные бюджеты заставляют учреждения делиться основными учреждениями, растягивая графики бронирования и снижая пропускную способность. Университеты развивающихся рынков находят циклы закупок длительными, задерживая установки, которые могли бы поддержать конкурентоспособность грантов. Даже в более богатых регионах перераспределение бюджета в сторону расходных материалов и анализа данных иногда замедляет новые заказы оборудования.

Нехватка патологов и обученных технологов в гистологических лабораториях

Некоторые регионы перечисляют менее 3 патологов на миллион граждан, в то время как развитые экономики имеют 65 на миллион, создавая разрыв в талантах.[3]Anil V. Parwani, "Digital Pathology Adoption in North America," cap.org Уровень вакансий превышает 18% в специализированных гистологических отделениях, затрудняя укомплектование персоналом кабинетов лазерной захватывающей микродиссекции. Опытный персонал уже просматривает более 4000 случаев каждый год, оставляя мало времени для трудоемких протоколов микродиссекции. Обучающие программы, которые объединяют гистологию с молекулярной биологией, остаются редкими, продлевая сроки адаптации. Недоукомплектованные учреждения работают ниже мощности, завышая затраты на образец и задерживая исследовательские вехи.

Сегментный анализ

По продуктам: расходные материалы стимулируют рост повторяющихся доходов

Расходные материалы являются наиболее быстро растущей категорией, прогнозируется рост на 13,23% CAGR до 2030 года, поскольку высокопроизводительные конвейеры требуют непрерывных поставок захватывающих пленок, слайдов и реагентов. Инструменты сохранили 44,35% доли рынка лазерной захватывающей микродиссекции в 2024 году, однако переход к моделям заказа в стиле подписки сигнализирует о созревающей базе покупателей, сосредоточенной на долгосрочной согласованности рабочих процессов. Программное обеспечение и услуги, хотя и меньшие по продажам, приобретают значимость, поскольку покупатели ищут готовые экосистемы, которые связывают аппаратное обеспечение микродиссекции с нисходящим секвенированием и биоинформатикой.

Этот переход расширяет пулы прибыли, привязывая поставщиков к установленным базам через стабильный спрос на расходные материалы. Новые полимерные мембраны теперь адаптируют адгезию и толщину к конкретным классам тканей, улучшая эффективность захвата. Поставщики добавляют RFID-метки к расходным материалам, чтобы лаборатории могли отслеживать использование партий и автоматизировать повторные заказы. По мере выхода на рынок гибридов микрофлюидика-лазерная захватывающая микродиссекция совершенно новые форматы картриджей могут обеспечить комбинированную изоляцию и лизис, обеспечивая объединенные потоки доходов, которые размывают границу между аппаратным обеспечением и расходными материалами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу системы: инфракрасная технология завоевывает долю рынка

Ультрафиолетовые системы владели 52,11% выручки в 2024 году, однако инфракрасные платформы прогнозируются для расширения на 15,61% ежегодно благодаря более мягким тепловым сигнатурам, которые защищают ДНК и белки для нисходящей омики. Инфракрасные устройства также захватывают клетки более чисто, что подходит конвейерам отдельных клеток, ищущим безошибочные библиотеки. УФ-системы остаются популярными там, где морфологическое сохранение имеет значение, например, в учебных больницах, которые сочетают микродиссекцию с традиционной гистологией.

Поставщики дифференцируются через глубину автоматизации, скорость навигации образцов и совместимость с высокосодержательным анализом изображений. Инфракрасные платформы работают при более низких пороговых значениях мощности, которые сокращают обугливание краев, повышая выход захвата. Между тем, системы лазерной микродиссекции с катапультированием давлением находят нишевый спрос в судебной медицине, где бесконтактное выброс устраняет риск контаминации в работе с следовыми ДНК. Вместе эти достижения поддерживают отзывчивость рынка лазерной захватывающей микродиссекции к меняющимся исследовательским приоритетам.

По применению: диагностика ускоряет клиническую трансляцию

Исследования и разработки лидировали с 61,41% общего размера рынка лазерной захватывающей микродиссекции в 2024 году, однако случаи диагностического использования показывают CAGR в 11,32%, поскольку патологические лаборатории интегрируют пространственную биологию в рутинные рабочие процессы. Разработка сопутствующей диагностики направляет спрос от фармацевтических спонсоров, которые софинансируют установки оборудования. Онкологическая патология доминирует в диагностических установках, поскольку гетерогенность опухоли затемняет биомаркеры, если не оцениваются чистые клеточные популяции.

Цифровая патология теперь направляет микродиссекцию в реальном времени, накладывая тепловые карты, полученные с помощью ИИ, на ткань, позволяя технологам изолировать области интереса за секунды. Протеомика и метаболомика, хотя и меньшие сегодня, получают пользу от того же обещания чистоты образцов и позиционированы для будущего расширения, поскольку улучшается чувствительность масс-спектрометрии. Лаборатории, использующие лазерную захватывающую микродиссекцию, валидируют маркеры жидкой биопсии, сопоставляя их с происхождением тканей, связывая фрагменты циркулирующей ДНК с точными опухолевыми зонами для выбора лечения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: фармацевтический сектор стимулирует коммерческое принятие

Академические и государственные центры занимали 43,63% доли в 2024 году, отражая финансируемые грантами покупки и учреждения открытого доступа. Однако ожидается, что фармацевтические, биотехнологические компании и контрактные исследовательские организации зарегистрируют CAGR в 11,89%, движимые регулятивным давлением включения пространственно разрешенных биомаркеров в пакеты подачи заявок. Больницы остаются умеренным вкладчиком, в основном в диагностике рака и иммунологии трансплантации.

Коммерческие игроки предпочитают интегрированные платформы, которые соединяют лазерную захватывающую микродиссекцию с секвенирующими дорожками и облачной аналитикой, сокращая время от образца до понимания. КИО рынок услуг с поддержкой лазерной захватывающей микродиссекции для малых биотехов, лишенных капитальных бюджетов, расширяя глобальный доступ. Результирующая экосистема направляет данные в конвейеры персонализированной медицины, усиливая спрос на валидированные расходные материалы и сервисные контракты.

Географический анализ

Северная Америка сохранила 42,82% доли рынка лазерной захватывающей микродиссекции в 2024 году, поддерживаемая устойчивым финансированием Национальных институтов здравоохранения и зрелыми кластерами фармацевтических НИОКР. Широкое принятие цифровой патологии упрощает интеграцию рабочих процессов, в то время как микродиссекция с помощью ИИ снижает трудовые узкие места. Тем не менее, нехватка персонала и давление возмещения сдерживают краткосрочный рост.

Европа следует как второй по величине регион через согласованные государственно-частные программы, которые поддерживают исследования персонализированной медицины. Германия, Великобритания и Франция размещают множественные основные учреждения лазерной захватывающей микродиссекции, которые работают как общие центры, улучшая использование оборудования. Гармонизированные регулирования сопутствующей диагностики поощряют производителей устройств к партнерству с местными биофармацевтическими компаниями. Тем не менее, вариативность финансирования среди государств ЕС и неопределенности исследований после Brexit создают неравномерные уровни принятия по всему континенту.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый CAGR в 13,44% до 2030 года. Пятилетний план Китая приоритизирует пространственную биологию, побуждая крупномасштабное лабораторное строительство и соглашения о массовых покупках. Японские институты проводят онкологические исследования и исследования нейродегенерации, которые зависят от высокоточной инфракрасной микродиссекции. Контрактные исследовательские организации Индии добавляют лазерную захватывающую микродиссекцию в сервисные меню для глобальных спонсоров лекарств, однако пробелы в инфраструктуре и нехватка талантов могут замедлить развертывание за пределами городов первого уровня. Коллективные инвестиции по всему региону указывают на устойчивое расширение выше среднего.

Конкурентный ландшафт

Рынок лазерной захватывающей микродиссекции показывает умеренную концентрацию. Carl Zeiss Meditec и Leica Microsystems Danaher используют глубокий опыт микроскопии и мировые сети поддержки, чтобы поддерживать высокие установленные базы. Thermo Fisher Scientific объединяет микродиссекцию с нисходящими наборами для секвенирования, предлагая сквозные рабочие процессы. Molecular Machines & Industries и Fluidigm вырезают специализированные ниши, сосредотачиваясь на глубине автоматизации и совместимости мульти-омики.

Конкуренция теперь сосредотачивается на программном обеспечении, аналитике изображений и оркестровке рабочих процессов, а не только на мощности лазера. Партнерство Danaher со Стэнфордским университетом по умной микроскопии является примером стратегического сотрудничества, направленного на интеграцию ИИ для поддержки принятия решений в реальном времени. Между тем, региональные дистрибьюторы в Азиатско-Тихоокеанском регионе обеспечивают раннюю стадию рыночных позиций, сочетая техническую поддержку с локально релевантным обучением.

Дорожные карты поставщиков сходятся на интеграции микрофлюидики, облачно-подключенной аналитике и модульных экосистемах расходных материалов. Фирмы спешат сертифицировать платформы для диагностического использования, предвидя регулятивное одобрение, которое могло бы сместить выручку в сторону клинических лабораторий. Ценовая конкуренция остается вторичной, поскольку исследователи ценят пропускную способность, целостность образцов и совместимость информатики выше первоначальной стоимости.

Лидеры отрасли лазерной захватывающей микродиссекции

-

Thermo Fisher Scientific

-

Danaher Corporation (Leica Microsystems)

-

Molecular Machines and Industries GmbH

-

Carl Zeiss Meditec AG

-

Fluidgm Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Leica Biosystems и Indica Labs объявили о значительных стратегических инвестициях для создания интегрированной платформы цифровой патологии, объединяющей технологию сканера Aperio от Leica с программным обеспечением HALO AP от Indica, усиливая возможности сопутствующей диагностики с поддержкой ИИ и поддерживая программы открытия биомаркеров, которые используют лазерную захватывающую микродиссекцию для подготовки образцов.

- Октябрь 2024: BD запустила новое семейство высокопроизводительных, совместимых с робототехникой наборов реагентов, предназначенных для автоматизации исследований открытия отдельных клеток, включая BD® OMICS-One XT WTA Assay в сотрудничестве с платформой Hamilton's Microlab NGS STAR, отвечая растущему спросу на стандартизированные рабочие процессы, дополняющие применения лазерной захватывающей микродиссекции.

- Июль 2024: Danaher Corporation запустила исследовательское сотрудничество со Стэнфордским университетом через свою программу Beacons для разработки технологий умной микроскопии следующего поколения для скрининга противоопухолевых препаратов, объединяя возможности пространственной биологии и ИИ, которые повышают точность и автоматизацию рабочих процессов лазерной захватывающей микродиссекции.

- Май 2024: Hitachi High-Tech Corporation продлила партнерство с Roche как минимум еще на 10 лет, усиливая их сотрудничество в инновациях диагностики, которые влияют на применения персонализированной медицины, требующие передовых технологий подготовки образцов, включая лазерную захватывающую микродиссекцию

Область отчета глобального рынка лазерной захватывающей микродиссекции

Лазерная захватывающая микро-диссекция (LCM) - это бесконтактная и свободная от контаминации технология подготовки образцов для изоляции конкретных отдельных клеток или целых областей тканей из широкого разнообразия образцов, в основном с использованием прямой микроскопической визуализации. Это эффективный метод для захвата чистых клеточных популяций в молекулярных исследованиях.

| Инструменты |

| Расходные материалы |

| Программное обеспечение и услуги |

| Ультрафиолетовая лазерная захватывающая микродиссекция |

| Инфракрасная лазерная захватывающая микродиссекция |

| Иммунофлуоресцентно-управляемая лазерная захватывающая микродиссекция |

| LMPC (лазерная микродиссекция с катапультированием давлением) |

| Исследования и разработка | Геномика |

| Протеомика | |

| Диагностика | Онкология |

| Патология и цитопатология | |

| Судебная медицина и другие |

| Академические и государственные исследовательские институты |

| Больницы |

| Фармацевтические, биотехнологические компании и контрактные исследовательские организации |

| Лаборатории судебной медицины |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | СЗЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Инструменты | |

| Расходные материалы | ||

| Программное обеспечение и услуги | ||

| По типу системы | Ультрафиолетовая лазерная захватывающая микродиссекция | |

| Инфракрасная лазерная захватывающая микродиссекция | ||

| Иммунофлуоресцентно-управляемая лазерная захватывающая микродиссекция | ||

| LMPC (лазерная микродиссекция с катапультированием давлением) | ||

| По применению | Исследования и разработка | Геномика |

| Протеомика | ||

| Диагностика | Онкология | |

| Патология и цитопатология | ||

| Судебная медицина и другие | ||

| По конечным пользователям | Академические и государственные исследовательские институты | |

| Больницы | ||

| Фармацевтические, биотехнологические компании и контрактные исследовательские организации | ||

| Лаборатории судебной медицины | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | СЗЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые даны ответы в отчете

Что движет спросом на рынке лазерной захватывающей микродиссекции?

Высокие расходы на НИОКР в онкологии и неврологии, вместе с усиленными ИИ рабочими процессами пространственной омики, повышают продажи оборудования и расходных материалов по всему миру.

Какой регион лидирует на рынке лазерной захватывающей микродиссекции?

Северная Америка лидирует с 42,82% долей в 2024 году, благодаря сильному финансированию NIH и зрелой фармацевтической деятельности.

Как быстро растет рынок лазерной захватывающей микродиссекции Азиатско-Тихоокеанского региона?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет CAGR в 13,44% между 2025 и 2030 годами из-за национальных инициатив персонализированной медицины в Китае, Японии и Индии.

Какой сегмент продуктов расширяется быстрее всего?

Расходные материалы растут со скоростью CAGR 13,23%, поскольку высокопроизводительные протоколы повышают повторяющийся спрос на захватывающие пленки и реагенты.

Почему инфракрасные системы набирают популярность?

Инфракрасные платформы минимизируют термическое повреждение, улучшая сохранение ДНК и белков для нисходящей мульти-омики, что ведет к прогнозу CAGR в 15,61% до 2030 года.

Какое основное ограничение сдерживает принятие?

Высокие капитальные и эксплуатационные расходы, часто превышающие 500 000 долл. США за систему, задерживают закупки для меньших или лабораторий развивающихся рынков.

Последнее обновление страницы: