Размер и доля рынка грузоперевозок и логистики Лаоса

Обзор рынка

| Период исследования | 2017 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2017 - 2023 |

| Размер Рынка (2025) | 842.22 Миллиардов долларов США |

| Размер Рынка (2030) | 962.26 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.74% CAGR |

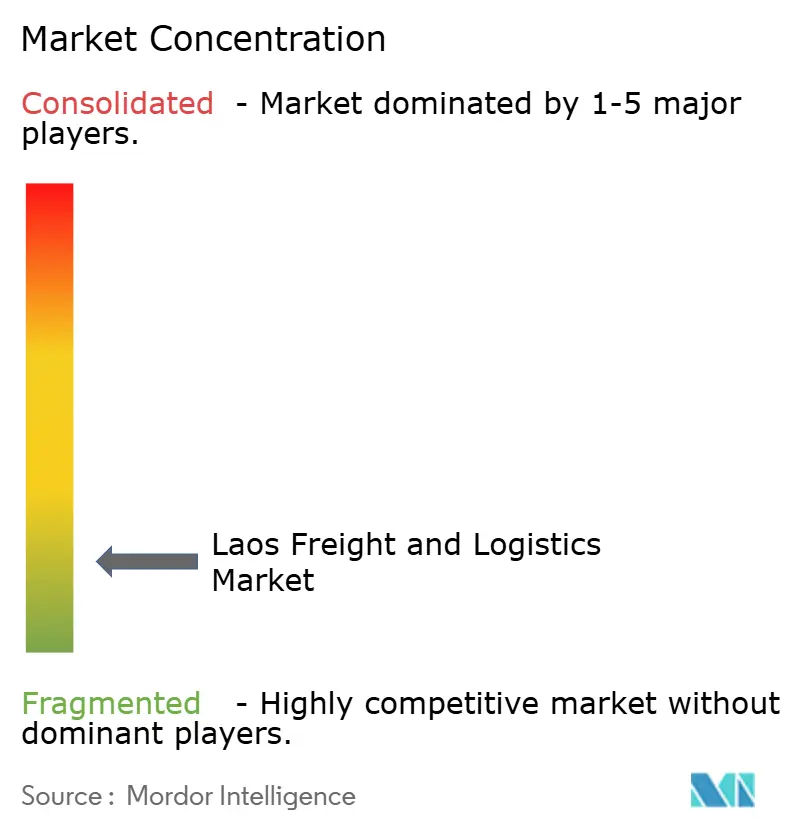

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка грузоперевозок и логистики Лаоса от Mordor Intelligence

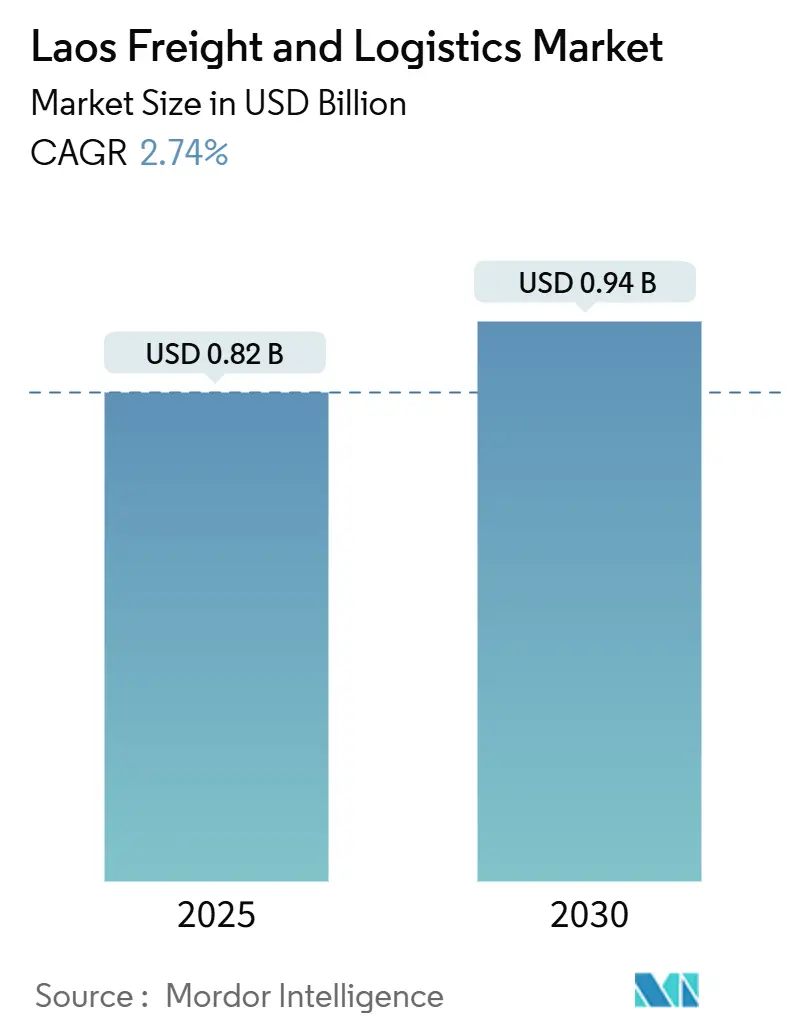

Размер рынка грузоперевозок и логистики Лаоса составил 0,82 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 0,94 млрд долларов США к 2030 году, расширяясь с CAGR 2,74% в период с 2025 по 2030 год. Эта стабильная траектория отражает рост объемов трансграничной торговли, модальный сдвиг, созданный китайско-лаосской железной дорогой, и политические меры, которые упрощают таможенную обработку. Модернизация инфраструктуры, финансируемая в рамках китайской инициативы 'Один пояс, один путь', цифровизация таможенных деклараций, которые уже обработали 15 000 подач в первом полугодии 2025 года, и разделение электронной коммерции на посылки снижают время транзита и увеличивают адресуемый спрос. Растущий интерес со стороны производителей из третьих стран, осуществляющих диверсификацию по принципу 'Таиланд плюс один', стимулирует спрос на премиальные авиаперевозки и ускоряет складирование в особых экономических зонах. Конкурентная динамика остается фрагментированной, поскольку глобальные интеграторы наращивают масштабы, в то время как отечественные операторы используют знакомство с регулированием и охват последней мили для защиты нишевых позиций.

Ключевые выводы отчета

- По логистическим функциям грузоперевозки заняли 70,75% доли рынка грузоперевозок и логистики Лаоса в 2024 году; ожидается, что курьерские, экспресс и посылочные услуги (КЭП) будут расти быстрее всего с CAGR 4,12% в период с 2025 по 2030 год.

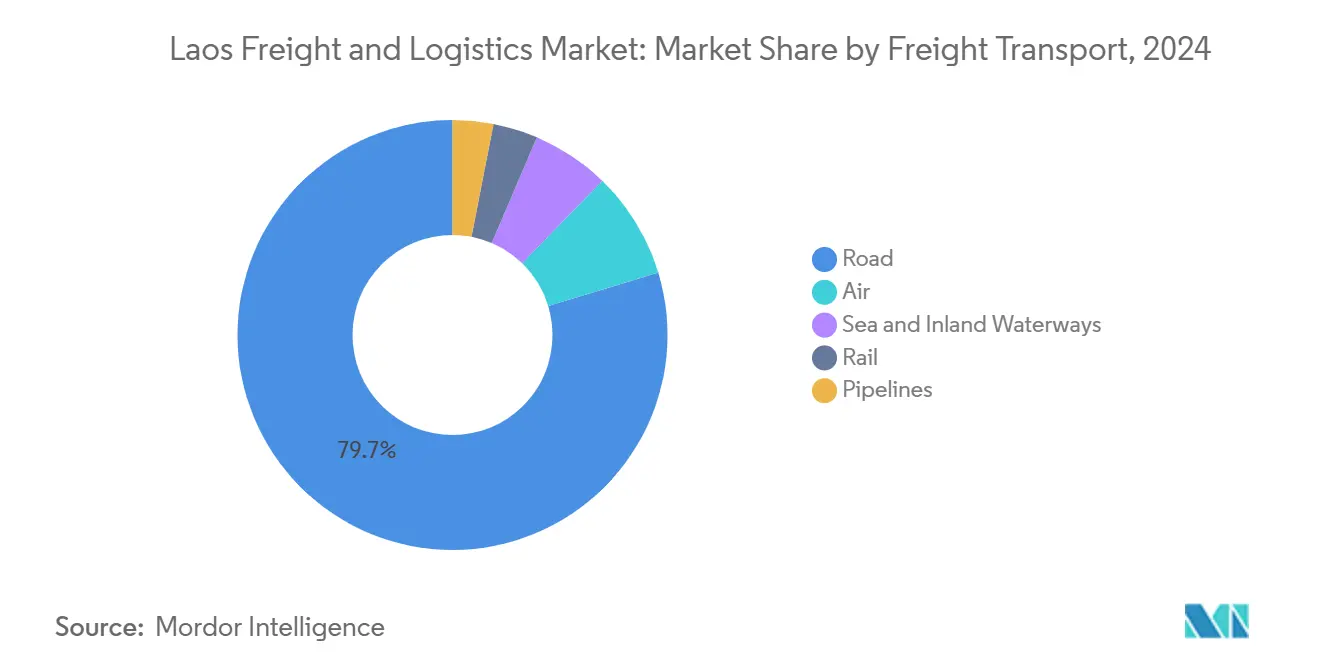

- По грузоперевозкам автомобильные грузоперевозки занимали 79,71% доли доходов в 2024 году, в то время как прогнозируется, что авиаперевозки грузов будут расширяться с CAGR 4,44% в период с 2025 по 2030 год.

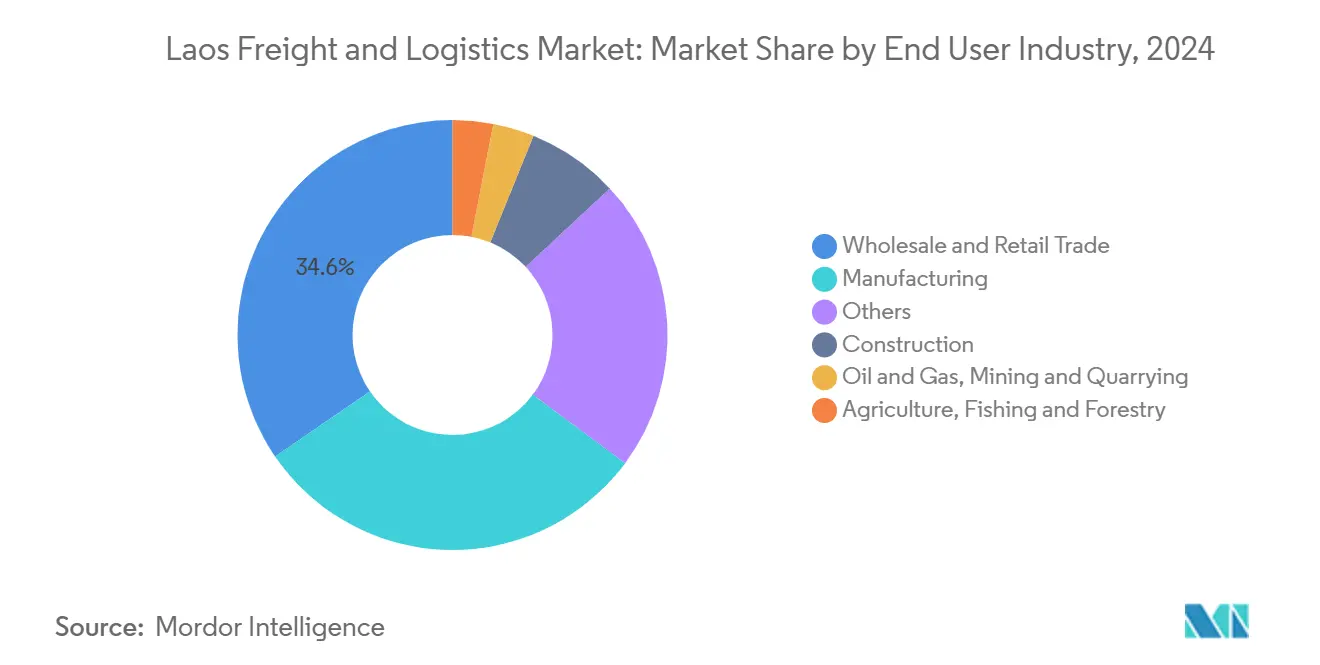

- По конечным отраслям пользователей оптовая и розничная торговля составляла 34,55% размера рынка грузоперевозок и логистики Лаоса в 2024 году; ожидается, что производство будет развиваться с CAGR 2,88% в период с 2025 по 2030 год.

- По типам КЭП отечественные посылки представляли 67,15% доли доходов в 2024 году, тогда как прогнозируется рост международных посылок с CAGR 4,28% в период с 2025 по 2030 год.

- По складированию и хранению помещения без температурного контроля составляли 91,67% доли доходов в 2024 году, и ожидается, что мощности с температурным контролем будут расти с CAGR 2,64% в период с 2025 по 2030 год.

- По экспедированию грузов авиационное экспедирование грузов составляло 36,80% доли доходов в 2024 году и ожидается лидировать в росте с CAGR 3,97% в период с 2025 по 2030 год.

Тенденции и аналитика рынка грузоперевозок и логистики Лаоса

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Железнодорожные грузоперевозки в рамках 'Одного пояса, одного пути' стимулируют переливающийся рост в Лаос | +0.8% | Национальный, с концентрированными выгодами во Вьентьяне, Луанг Прабанге, Ботене | Среднесрочная перспектива (2-4 года) |

| Быстрый рост электронной коммерции увеличивает объемы трансграничных посылок | +0.6% | Национальный, раннее внедрение в городских центрах и приграничных зонах | Краткосрочная перспектива (≤ 2 лет) |

| Стимулы для холодовых цепочек в СЭЗ Саван-Сено привлекают новые логистические инвестиции | +0.3% | Южные провинции, переливание в коридор Вьетнама | Долгосрочная перспектива (≥ 4 лет) |

| Цифровые грузовые платформы расширяются вдоль китайско-лаосской железной дороги | +0.5% | Национальная железнодорожная сеть, распространяющаяся на соединения с Таиландом | Среднесрочная перспектива (2-4 года) |

| Ослабление каботажа в масштабах АСЕАН укрепляет баржевую торговлю на Меконге | +0.2% | Провинции бассейна Меконга, трансграничные водные пути | Долгосрочная перспектива (≥ 4 лет) |

| Скоростная автомагистраль Лаос-Вьетнам стимулирует развитие крупного нефтехимического коридора | +0.4% | Восточные провинции, от Вьентьяна до границы с Вьетнамом | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переливание железнодорожных грузоперевозок 'Одного пояса, одного пути' в Лаос

Объемы железнодорожных грузоперевозок по 422-километровой китайско-лаосской железной дороге выросли на 326% в 2024 году по сравнению с базовыми показателями до открытия, увеличив контейнерооборот до 1,29 млн тонн и сократив время транзита Куньмин-Вьентьян с 2-3 дней до 10-12 часов. Более быстрые услуги позволяют Лаосу быть посредником в части товарного потока Китай-АСЕАН стоимостью 975 млрд долларов США и генерировать новый доход от перевалки[1]Статистика торговли АСЕАН-Китай 2024,

Секретариат АСЕАН, asean.org. Автоматизированное пограничное оформление в Ботене и Вьентьяне сократило циклы оформления документов с 4-6 часов до менее чем 90 минут. Последующие модернизации подъездных дорог и проекты внутренних сухих портов расширяют охват сети в сельскохозяйственные водосборы и городские торговые центры, повышая надежность доставки от двери до двери. Эти динамики в совокупности способствуют прогнозируемому CAGR, стимулируя модальный сдвиг с дорожного на железнодорожный транспорт.

Быстрое разделение трансграничной торговли электронной коммерции на посылки

Трансграничные платформы обработали валовую стоимость товаров на 904,61 млн долларов США в течение 2025 года, более чем удвоив объемы, обработанные двумя годами ранее, поскольку покупатели требуют более быстрых окон доставки и более тесного отслеживания. Отечественные КЭП уже занимают 67,15% потоков посылок, но ожидается, что международная часть будет масштабироваться с CAGR 4,28%, поскольку цифровизация таможни облегчает оформление микроотправок. Участники цепочки поставок инвестируют в автоматизированные сортировочные центры и инструменты происхождения на основе блокчейна, которые удовлетворяют премиальных покупателей специальных продуктов питания. Цифровые грузовые маркетплейсы, такие как 360TRUCK, заполняют обратные рейсы и сжимают коэффициенты пустых пробегов до 18%. По мере роста плотности посылок операторы последней мили во Вьентьяне и Саваннакхете получают ценовую власть и расширяют портфели услуг, включая управление возвратами и доставку в тот же день.

Стимулы для холодовых цепочек в СЭЗ Саван-Сено

Налоговые каникулы, освобождение от пошлин и субсидированная аренда земли внутри Саван-Сено катализировали установку многотемпературных складов и платформ кросс-докинга, что является предпосылкой для масштабирования агропереработки и фармацевтической сборки. Прогнозируется, что пропускная способность холодильных складов будет расти на 17% ежегодно до 2028 года, внося вклад в повышение национального CAGR[2]Исследование развития потенциала экономических зон в приграничных районах,

Азиатский банк развития, adb.org. Доступ к Восточно-Западному экономическому коридору обеспечивает достижение критически важного по времени экспорта вьетнамских морских портов в течение 10 часов, смягчая недостатки затрат, связанные с отсутствием выхода к морю. Стимулы предусматривают соблюдение протоколов анализа опасностей и критических контрольных точек (HACCP), повышая стандарты безопасности пищевых продуктов и расширяя доступ к рынкам японских и европейских покупателей. Схема также привлекает специалистов по логистике третьих лиц, которые объединяют таможенное хранение, добавленную стоимость маркировки и услуги быстрой заморозки в интегрированные контракты.

Цифровые грузовые платформы китайско-лаосской железной дороги

Сквозной цифровой стек железной дороги смешивает датчики Интернета вещей, GPS-устройства и электронный обмен данными с морскими портами в Лаем Чабанге и Вунг Анге. Видимость в реальном времени поддерживает динамическое ценообразование слотов, которое повысило коэффициенты загрузки в первый полный год работы. Алгоритмы предиктивного обслуживания сократили незапланированное время простоя вагонов на 23%, обеспечивая 99,2% своевременной отправки и закрепляя потоки производства точно в срок. Экспортеры получают автоматизированную выдачу коносаментов и предварительную подачу таможенных документов, сокращая время выполнения документов с двух дней до менее чем четырех часов. Эти ускорители производительности совместно расширяют национальную мощность обработки грузов без соразмерных капитальных затрат, обеспечивая подъем прогнозов CAGR.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие неофициальные пограничные сборы остаются значительным барьером для бизнеса | -0.4% | Все пограничные переходы, особенно коридоры Таиланда и Вьетнама | Краткосрочная перспектива (≤ 2 лет) |

| Ограниченная мощность таможенных складов ограничивает эффективные операции цепочки поставок | -0.3% | Национальный, концентрированный во Вьентьяне и Саваннакхете | Среднесрочная перспектива (2-4 года) |

| Экстремальные сезонные колебания уровня реки Меконг влияют на надежный водный транспорт | -0.2% | Провинции бассейна Меконга | Долгосрочная перспектива (≥ 4 лет) |

| Нехватка водителей грузовиков, частично из-за внешней миграции, напрягает мощность флота | -0.3% | Национальный, наиболее острый на сельских и приграничных маршрутах | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие неофициальные пограничные сборы

Неформальные платежи в диапазоне от 50 до 200 долларов США за грузовик увеличивают логистические расходы на 8-12% по сравнению с официальными тарифами и подрывают маршрутную конкурентоспособность Лаоса[3]Модернизация управления границами,

Группа Всемирного банка, worldbank.org. МСП не имеют рычагов для переговоров с местными агентами и страдают непропорционально, тормозя инклюзивное участие в торговле. Национальное единое окно и портал электронных платежей направлены на сокращение денежных операций, но внедрение остается неравномерным на отдаленных переходах. Постоянная непрозрачность рискует перенаправлением региональных потоков через Таиланд или Вьетнам, несмотря на большие физические расстояния, снижая прогнозируемый CAGR до материализации системных исправлений.

Ограниченная мощность таможенных складов

Имея всего 50 000 м² таможенного пространства, в основном без температурного контроля, импортеры часто должны немедленно оформлять товары, связывая оборотный капитал и ограничивая модели точно в срок[4]Большой субрегион Меконга: развитие потенциала экономических зон в приграничных районах,

Азиатский банк развития, adb.org. Фармацевтические и химические поставки сталкиваются с дополнительными препятствиями, поскольку соответствующие холодильные камеры редки, заставляя перенаправлять через Бангкок или Хошимин. Сложности приобретения земли и разрешения от нескольких агентств замедляют расширение, подавляя доходы от логистики добавленной стоимости и вычитая из потенциального CAGR.

Сегментный анализ

По конечным отраслям пользователей: производство стимулирует будущий рост

CAGR производства 2,88% (2025-2030) закрепляет его статус как самого быстрорастущего клиентского набора на рынке грузоперевозок и логистики Лаоса, даже несмотря на то, что оптовая и розничная торговля сохраняет наибольшую долю 34,55% доходов 2024 года. Беспошлинный импорт сырья, в сочетании с льготным трансграничным оформлением на железнодорожных коридорах, делает Лаос привлекательным местом 'Таиланд плюс один'. Пищеперерабатывающие заводы и сборщики легкой электроники сильно зависят от входящих потоков с температурным контролем и исходящих премиальных авиауслуг. Рост сегмента также поддерживается агропромышленными кластерами в Саваннакхете, которые извлекают выгоду из близости к вьетнамским портам. Размер рынка грузоперевозок и логистики Лаоса, связанный с производственными грузами, углубляет модальную диверсификацию, поскольку фирмы добавляют таможенное складирование и упаковку добавленной стоимости.

Тем временем сельское хозяйство, рыболовство и лесное хозяйство обеспечивают стабильные базовые объемы, которые зависят от надежности барж на Меконге и управления холодовыми цепочками. Строительство остается циклическим, отслеживая затраты на автомагистрали и нефтехимические коридоры. Нефть, газ, горнодобывающая промышленность и разработка карьеров вносят нишевые, но высокомаржинальные потоки, поддерживаемые подключениями к трубопроводам и специализированными железнодорожными вагонами. Логистика сферы услуг, сгруппированная под 'Прочими', растет скромно, но вводит более высокие требования к обращению с медицинским и высокотехнологичным оборудованием. По мере масштабирования производства появляются интегрированные сервисные контракты, которые смешивают грузоперевозки, таможенное брокерство и субсборку, повышая проникновение 3PL на рынке грузоперевозок и логистики Лаоса.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По логистическим функциям: КЭП ускоряется на фоне доминирования транспорта

Грузоперевозки генерировали 70,75% доли рынка грузоперевозок и логистики Лаоса в 2024 году, иллюстрируя, что перемещение грузов остается центральным столпом рынка грузоперевозок и логистики Лаоса. Автопарки дорожных грузоперевозок обеспечивают гибкую доставку от двери до двери, в то время как железная дорога захватывает более тяжелые грузы и трансграничные контейнеры. CAGR КЭП 4,12% (2025-2030) проистекает из потребительской электронной коммерции и экспорта МСП онлайн, побуждая к инвестициям в автоматизированные сортировщики и программное обеспечение для проверки адресов. Складирование и хранение, хотя и меньше, поддерживает растущее поглощение контрактной логистики, при этом неTemperature-пространство составляет 91,67% мощности. Экспедирование грузов организует мультимодальные путешествия и обеспечивает место на ограниченных международных рейсах, и его подсегмент авиационного экспедирования грузов ожидается с CAGR 3,97% (2025-2030). В целом эти взаимодополняющие функции подпитывают объединение услуг, которое увеличивает липкость и средний доход с отправки.

Операторы КЭП пионеры оптимизации маршрутов на основе данных, позволяющие 2-дневную доставку между Вьентьяном и Бангкоком, и доставку в тот же день для внутригородских поставок. Цифровые грузовые платформы агрегируют спотовый спрос, сокращая пустые обратные рейсы и снижая углеродные следы. По мере углубления ответственности грузоотправителя экспедиторы расширяют наборы соблюдения таможни, в то время как менеджеры складов добавляют комплектацию, легкую сборку и услуги обратной логистики. Эта функциональная диверсификация позиционирует рынок грузоперевозок и логистики Лаоса для захвата стоимости за пределами чистого транспорта, расширяя контрактные сроки и возможности маржи.

По курьерским, экспресс и посылочным услугам: международный рост превосходит отечественную базу

Отечественные посылки доминировали с 67,15% доли доходов в 2024 году, благодаря городскому потреблению и растущему проникновению смартфонов, что подпитывает онлайн-покупки. Тем не менее CAGR международных КЭП 4,28% (2025-2030) отражает упрощенные таможенные API и железнодорожный 48-часовой транзит в Куньмин. Трансграничные продавцы используют центры выполнения заказов в Саваннакхете для объединения инвентаря, предназначенного для Таиланда, Вьетнама и Камбоджи. API доставки автоматически генерируют счета на пошлины для конкретных регионов, повышая прозрачность для покупателей. Размер рынка грузоперевозок и логистики Лаоса для международных КЭП растет, сужая разрыв между отечественными и международными.

Сельская доставка остается дорогостоящей из-за рассеянных поселений и качества дорог, стимулируя испытания точек сброса дронов и общественных шкафчиков для посылок. Международные экспресс-поставщики партнерятся с местными фирмами для выполнения последней мили, сосредоточившись на надежности трансграничных линейных перевозок. Улучшенная видимость, поддерживаемая сканированием QR-кодов и двуязычными обновлениями статуса, повышает удовлетворенность клиентов. Связь между отечественной плотностью и международным объемом помогает операторам балансировать сетевые нагрузки и поддерживать инвестиции в технологии планирования маршрутов.

По складированию и хранению: ускоряется расширение температурного контроля

Неtemperature-контролируемое пространство поддерживало 91,67% доходов 2024 года, но температурно контролируемое складирование пользуется CAGR 2,64% (2025-2030), поскольку растут объемы фармацевтики, молочных продуктов и замороженных морепродуктов. Стимулы СЭЗ сокращают импортные пошлины на чиллеры, в то время как мандаты резервного питания обеспечивают 99,5% времени работы. Размер рынка грузоперевозок и логистики Лаоса для холодильного хранения прогнозируется к росту к 2030 году, сужая дефицит инфраструктуры. IoT-зонды подают температуру и влажность в реальном времени на панели управления, обеспечивая проактивное обслуживание и соблюдение регулирования.

Инвесторы все больше предпочитают модульные, расширяемые конструкции холодильных складов для соответствия спросу без превышения мощности. Обучение сосредоточено на предотвращении опасностей, обращении с аммиаком и лучших практиках энергоэффективности. Объединение холодного складирования со специализированными перевозками и таможенным брокерством дает интегрированные коридоры холодовых цепочек, которые улучшают срок годности и сокращают потери продукта. По мере повышения качества обслуживания экспортеры получают доступ к рынкам с более высокой маржой и строгими требованиями к холодовым цепочкам.

По грузоперевозкам: доминирование автомобильных грузоперевозок сталкивается с модальной конкуренцией

Автомобильные грузоперевозки занимали долю 79,71% в 2024 году, но сталкиваются с подрывающим доминированием, поскольку железная дорога и авиация вырезают нишевое превосходство по метрикам стоимости или скорости. CAGR авиаперевозок грузов 4,44% (2025-2030) проистекает из спроса производителей на детали точно в срок, и модальный сдвиг повышает эффективность рынка грузоперевозок и логистики Лаоса. Подъем железной дороги основан на предсказуемых расписаниях и интегрированной таможне, в то время как внутренние водные пути сохраняют важность для чувствительного к стоимости тяжелого груза, несмотря на сезонные ограничения. Трубопроводы обрабатывают нефтепродукты, освобождая дорожную мощность во время пиковых кампаний бурения.

Перевозчики модернизируются до двигателей Евро IV и устанавливают телематику для оптимизации топлива. Дорожно-железнодорожные перегрузочные дворы в Ботене и Тхананленге сокращают расстояния дальнобойных перевозок на 220 км на коридорах север-юг. Электронные дорожные сборы и датчики взвешивания в движении сокращают заторы на контрольно-пропускных пунктах и ограничивают перегрузку. Хотя относительная доля дорог снижается, общий тоннаж, перевозимый, все равно будет увеличиваться из-за общего роста рынка, поддерживая профили использования активов и спроса на водителей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По экспедированию грузов: авиационное экспедирование грузов лидирует в росте и доле

Авиационное экспедирование грузов контролировало долю доходов 36,80% в 2024 году, поддерживаемое модернизацией международного аэропорта Ваттай, которая удвоила пропускную способность грузового терминала. Критически важная по времени электроника, образцы моды и скоропортящиеся товары поддерживают ожидаемый CAGR 3,97% (2025-2030), в то время как экспедирование морских-внутренних водных путей обслуживает насыпные товары по более низким ценам. Прочие, включая проектные грузы и мультимодальную координацию, обеспечивают высококвалифицированные потоки доходов с меньшим объемом, но более высокой доходностью. Промышленность грузоперевозок и логистики Лаоса все больше зависит от экспедиторов для агрегации экспорта малых партий в устройства единичной загрузки и переговоров о распределении слотов в пиковые сезоны.

Цифровые порталы бронирования интегрируют расписание, тарифы и управление документами, сокращая циклы от котировки до бронирования с 24 часов до менее 30 минут. Экспедиторы диверсифицируются в финансирование цепочки поставок, авансируя грузовые сборы против подтвержденных аккредитивов, облегчая денежный поток для МСП. Программы обучения, согласованные с Правилами ИАТА по опасным грузам, расширяют кадровый резерв и повышают соблюдение услуг. Воздушные коридоры холодовых цепочек связывают температурно контролируемые склады непосредственно со стоянками, сокращая воздействие на перроне и поддерживая рост объемов фармацевтики.

Географический анализ

Северные провинции используют китайско-лаосскую железную дорогу для подключения к производственным цепочкам поставок Куньмина и распространения китайских потребительских товаров на юг в течение 24 часов, снижая исторические сухопутные сроки выполнения почти на три четверти. Вьентьян закрепляет национальную логистику своей концентрацией складов, сортировочных центров КЭП и регулирующих органов, обеспечивая бесшовные мультимодальные передачи. Размер рынка грузоперевозок и логистики Лаоса, привязанный к центральному коридору, прогнозируется к росту с CAGR 3,1%, поскольку сети распределения уплотняются.

Южные хабы, такие как Саваннакхет и Чампасак, используют Восточно-Западный экономический коридор для соединения тайских и вьетнамских портов, предлагая экспортерам два океанских шлюза в пределах дневных перевозок. СЭЗ Саван-Сено умножает свой след холодовой цепочки, привлекая переработчиков морепродуктов, которые сокращают интервалы от двери до причала для ценных замороженных креветок. Восточные провинции ожидают подключения скоростной автомагистрали к порту Вунг Анг, что сократит время транзита для контейнеров, направляющихся в Северную Америку и Европу, минуя перегруженные региональные хабы.

Провинции на стороне Меконга извлекают выгоду из ослабленного каботажа для перевозки риса, цемента и леса на недорогих баржах, когда уровень воды позволяет, с мультимодальными дворами, облегчающими дорожные перевозки во время засушливых периодов. Пограничные контрольно-пропускные пункты с Таиландом и Вьетнамом остаются чувствительными к неофициальным сборам, но цифровые манифесты сокращают личные взаимодействия и гармонизируют оценки пошлин. В совокупности географическая диверсификация смягчает риски нарушения одного маршрута, расширяет модальный выбор и поддерживает сбалансированное развитие подрегионов рынка грузоперевозок и логистики Лаоса.

Конкурентная среда

Конкурентное поле умеренно фрагментировано. Глобальные интеграторы, такие как DSV, DHL и CMA CGM, продвигают преимущества масштаба в авиаморском экспедировании, контрактной логистике и цифровой видимости, в то время как местные фирмы, такие как Geotrans Logistics и Sayfon Logistics, сохраняют устойчивость последней мили и экспертизу пограничных процедур. После приобретения DSV DB Schenker за 15,8 млрд долларов США в апреле 2025 года объединенная сущность командует беспрецедентной покупательной способностью мощности и унифицированными цифровыми грузовыми платформами, повышая конкурентную интенсивность. Набор оптимизации DHL на основе ИИ сокращает время транзита Лаос-регион на 15-20%, устанавливая новые эталоны в надежности экспресса.

Вход DP World через приобретение Savan Logistics сигнализирует о продвижении в управление внутренними сухими портами, обеспечивая сквозную видимость от китайских заводов до морских портовых причалов. Партнерство CMA CGM с Google встраивает предиктивную аналитику в планирование, подчеркивая технологическую гонку вооружений. Местные операторы отвечают, партнерясь с финтехами для обеспечения расчетов наложенным платежом и микрострахования для МСП. Стратегические шаги сосредоточены на автоматизации складов, расширении холодовых цепочек и мультимодальной связности для защиты доли в растущем рынке грузоперевозок и логистики Лаоса.

Новички на рынок сталкиваются с барьерами в капиталоемком холодильном хранении и в навигации по многоязычным регулятивным режимам. Однако существуют ниши в обращении с опасными материалами, обратной логистике и консультировании по аутсорсингу торгового соответствия. Трансграничная электронная коммерция и железнодорожные региональные консолидационные линии готовы дать новые чертежи услуг, обеспечивая развивающийся конкурентный пейзаж.

Лидеры промышленности грузоперевозок и логистики Лаоса

China Merchants Group - cmhk (включая Sinotrans, Ltd.)

DHL Group

CMA CGM Group (включая CEVA Logistics)

DSV A/S (включая DB Schenker)

Linfox Pty, Ltd. (принадлежит Fox Group)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: DSV завершила покупку DB Schenker за 14,3 млрд евро (15,8 млрд долларов США), создав крупнейшего в мире экспедитора грузов и углубив широту услуг в Лаосе.

- Август 2024: DHL Group развернула платформу оптимизации цепочки поставок на основе ИИ в Юго-Восточной Азии, сократив время транзита связанных с Лаосом экспресс-услуг до 20%.

- Июль 2024: CMA CGM и Google заключили стратегический союз для интеграции инструментов искусственного интеллекта в глобальные логистические операции, улучшив предиктивную видимость для маршрутов, связанных с Лаосом.

- Май 2024: DP World приобрела Savan Logistics Co., Ltd. для расширения возможностей сухих портов, которые напрямую взаимодействуют с китайско-лаосской железной дорогой.

Область применения отчета о рынке грузоперевозок и логистики Лаоса

Полный фоновый анализ рынка грузоперевозок и логистики Лаоса, который включает оценку экономики и вклада секторов в экономику, обзор рынка, оценку размера рынка для ключевых сегментов, и возникающие тенденции в сегментах рынка, динамику рынка, и расходы на логистику конечными отраслями пользователей охвачены в отчете.

| Сельское хозяйство, рыболовство и лесное хозяйство |

| Строительство |

| Производство |

| Нефть и газ, горнодобывающая промышленность и разработка карьеров |

| Оптовая и розничная торговля |

| Прочие |

| Курьерские, экспресс и посылочные услуги (КЭП) | По типу назначения | Отечественные |

| Международные | ||

| Экспедирование грузов | По способу транспорта | Авиационный |

| Морской и внутренние водные пути | ||

| Прочие | ||

| Грузоперевозки | По способу транспорта | Авиационный |

| Трубопроводы | ||

| Железнодорожный | ||

| Автомобильный | ||

| Морской и внутренние водные пути | ||

| Складирование и хранение | По температурному контролю | Неtemperature-контролируемые |

| Temperature-контролируемые | ||

| Прочие услуги | ||

| Конечная отрасль пользователя | Сельское хозяйство, рыболовство и лесное хозяйство | ||

| Строительство | |||

| Производство | |||

| Нефть и газ, горнодобывающая промышленность и разработка карьеров | |||

| Оптовая и розничная торговля | |||

| Прочие | |||

| Логистическая функция | Курьерские, экспресс и посылочные услуги (КЭП) | По типу назначения | Отечественные |

| Международные | |||

| Экспедирование грузов | По способу транспорта | Авиационный | |

| Морской и внутренние водные пути | |||

| Прочие | |||

| Грузоперевозки | По способу транспорта | Авиационный | |

| Трубопроводы | |||

| Железнодорожный | |||

| Автомобильный | |||

| Морской и внутренние водные пути | |||

| Складирование и хранение | По температурному контролю | Неtemperature-контролируемые | |

| Temperature-контролируемые | |||

| Прочие услуги | |||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок грузоперевозок и логистики Лаоса в 2025 году?

Он оценивается в 0,82 млрд долларов США с прогнозом достижения 0,94 млрд долларов США к 2030 году.

Какая логистическая функция генерирует наибольший доход?

Грузоперевозки лидируют, занимая 70,75% доходов 2024 года.

Какой сегмент растет быстрее всего?

Курьерские, экспресс и посылочные услуги показывают ожидаемый CAGR 4,12% в период с 2025 по 2030 год.

Насколько важна китайско-лаосская железная дорога?

Она сократила время грузоперевозок Куньмин-Вьентьян до 10-12 часов и увеличила объемы железнодорожных перевозок на 326% в 2024 году, поддерживая модальный сдвиг.

Где концентрируются инвестиции в холодовые цепочки?

Особая экономическая зона Саван-Сено принимает большинство новых мощностей с температурным контролем.

Остаются ли неофициальные пограничные сборы проблемой?

Да, неформальные сборы добавляют 8-12% к трансграничным дорожным расходам, хотя цифровые таможенные реформы направлены на их сдерживание.

Последнее обновление страницы: