Размер и доля рынка строительства Кувейта

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 16.28 Миллиардов долларов США |

| Размер Рынка (2030) | 21.48 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.70% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка строительства Кувейта от Mordor Intelligence

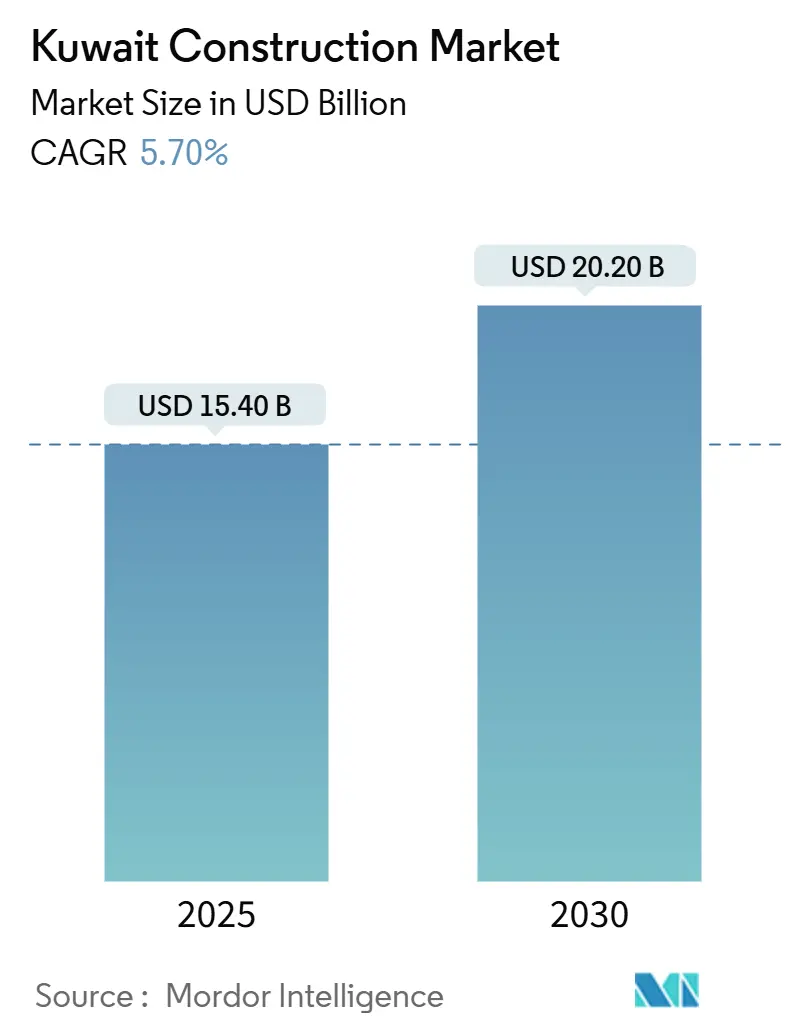

Рынок строительства Кувейта составляет 15,40 млрд долларов США в 2025 году и, по прогнозам, достигнет 20,20 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 5,7%. Импульс исходит от правительственной программы 'Видение 2035' - повестки дня, которая направляет значительный капитал в проекты жилищного строительства, транспорта, энергетики и городской регенерации. Государственные инвестиции остаются решающими, однако частный капитал быстро расширяется благодаря растущему портфелю инициатив государственно-частного партнерства, которые снижают риски крупных проектов и внедряют передовые методы реализации. Корпоративные и государственные клиенты также отдают приоритет скорости выхода на рынок, энергоэффективности и цифровой координации, стимулируя более быстрое внедрение модульного строительства, информационного моделирования зданий (BIM) и оптимизированных рабочих процессов. Постоянная нехватка рабочей силы и волатильные цены на материалы сдерживают общий рост, но они также ускоряют механизацию и создают возможности для подрядчиков, способных сочетать заводское изготовление с жестким контролем затрат. Эти встречные течения оставляют рынок строительства Кувейта на траектории умеренного роста, но все более технологически интенсивной.

Основные выводы отчета

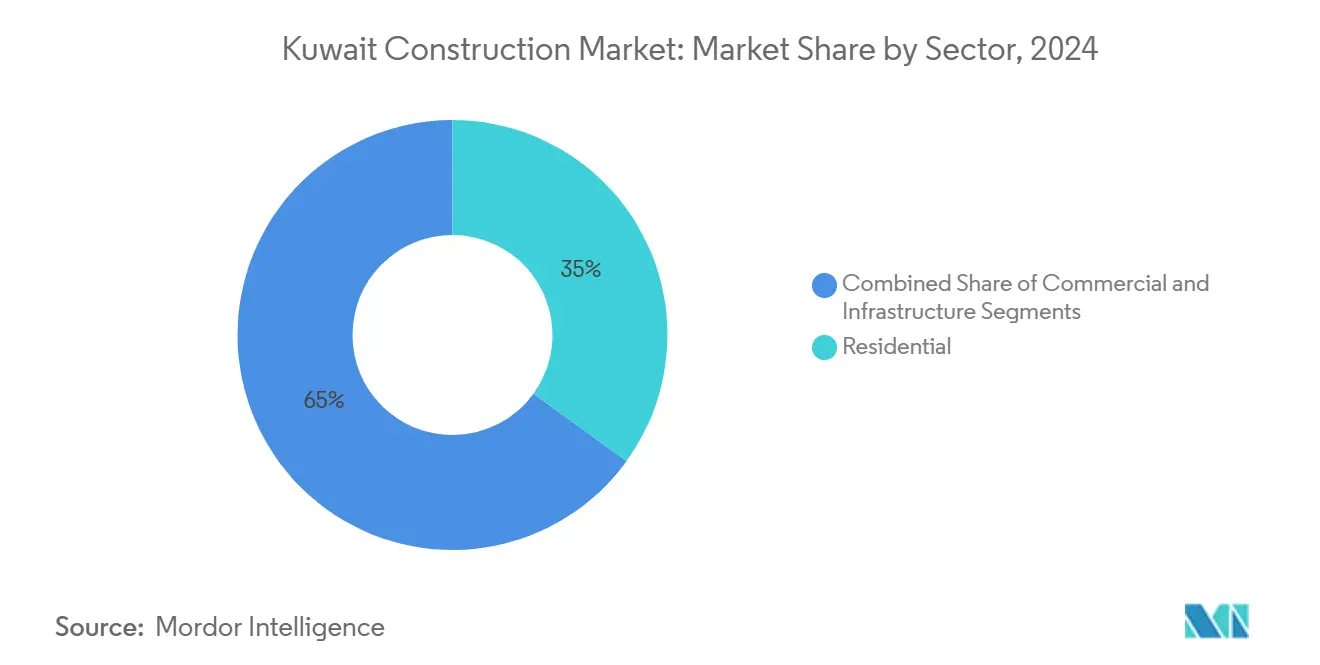

- По секторам жилищное строительство захватило 35% доли рынка строительства Кувейта в 2024 году. Прогнозируется, что размер рынка строительства Кувейта для жилищного сектора будет расти со среднегодовым темпом роста 6,5% в период 2025-2030 гг.

- По типу строительства новое строительство захватило 79% доли рынка строительства Кувейта в 2024 году. Прогнозируется, что размер рынка строительства Кувейта для реновации будет расти со среднегодовым темпом роста 6,5% в период 2025-2030 гг.

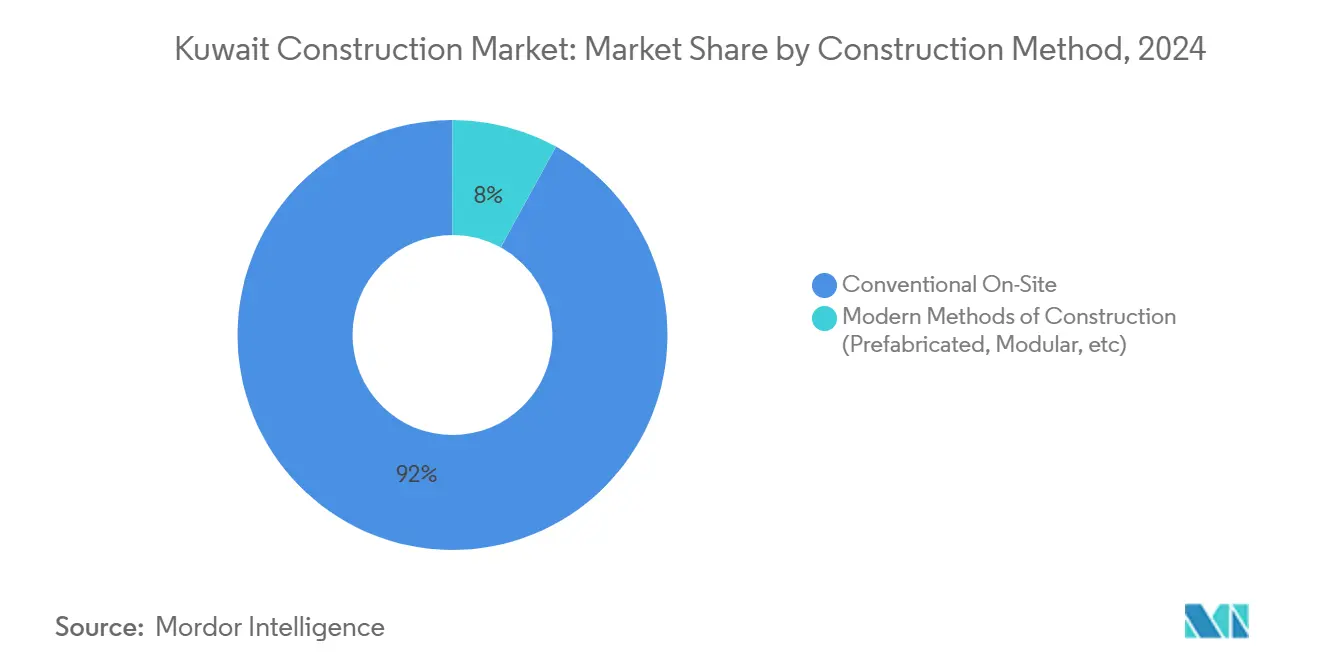

- По методу строительства традиционные методы на площадке захватили 92% доли рынка строительства Кувейта в 2024 году. Прогнозируется, что размер рынка строительства Кувейта для современных методов будет расти со среднегодовым темпом роста 7,5% в период 2025-2030 гг.

- По источнику инвестиций государственное финансирование захватило 71% доли рынка строительства Кувейта в 2024 году. Прогнозируется, что размер рынка строительства Кувейта для частного финансирования будет расти со среднегодовым темпом роста 6,3% в период 2025-2030 гг.

- По мухафазам город Кувейт захватил 36% доли рынка строительства Кувейта в 2024 году. Прогнозируется, что размер рынка строительства Кувейта для районов за пределами города Кувейт будет расти со среднегодовым темпом роста 6,7% в период 2025-2030 гг.

Тенденции и аналитические данные рынка строительства Кувейта

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ускоренная экономическая диверсификация и инфраструктурный рывок в рамках 'Видения Кувейта 2035' | 2.0% | Национальный, с концентрацией в городе Кувейт и новых городских проектах | Долгосрочная (≥ 4 лет) |

| Расширение моделей государственно-частного партнерства (ГЧП) для мобилизации отечественного и зарубежного капитала | 1.5% | Национальный, с акцентом на энергетику, транспорт и жилищные секторы | Среднесрочная (2-4 года) |

| Текущие инвестиции в нефтяной сектор, стимулирующие спрос на промышленную и вспомогательную инфраструктуру | 1.2% | Эль-Ахмади и нефтедобывающие регионы | Среднесрочная (2-4 года) |

| Растущее внедрение сборных, модульных и индустриальных строительных систем для более быстрой реализации | 1.0% | Город Кувейт и крупные городские центры | Краткосрочная (≤ 2 лет) |

| Реализация крупномасштабных программ развития дорог и транспорта для улучшения связанности | 0.8% | Национальный, с акцентом на межгородские соединения и город Кувейт | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускоренное развитие инфраструктуры в рамках 'Видения 2035'

'Видение 2035' отводит главный приоритет современным транспортным коридорам, новым экономическим зонам и объектам общественных услуг. Государственные бюджеты выделяют 5,6 млрд долларов США на 124 проекта в 2025-2026 финансовом году, обеспечивая видимый портфель проектов, который закрепляет портфели заказов подрядчиков. Знаковые проекты, такие как Терминал 2 международного аэропорта Кувейта и очистные сооружения Умм-эль-Хайман, демонстрируют широту возможностей, охватывающих авиацию, водоснабжение и экологические услуги. Программы новых городов - включая Южный Саад-эль-Абдулла, рассчитанный на размещение 150 000 жителей - распространяют строительную деятельность на ранее недостаточно обслуживаемые территории, в то время как Северная экономическая зона предназначена для повышения ненефтяного ВВП и создания рабочих мест в частном секторе.[1]Aisha Al-Ajmi, "Kuwait National Development Plan 2020-2025"Вместе эти инвестиции поддерживают долгосрочный спрос в секторах строительства зданий, гражданского строительства и коммунального хозяйства на рынке строительства Кувейта.

Расширение структур государственно-частного партнерства

Кувейтское управление партнерских проектов (KAPP) упрощает разделение рисков между правительством и инвесторами и стало ключевым для концессий в области энергетики, опреснения и недвижимости. Текущие мандаты охватывают энергетический комплекс Хайран и последующие фазы завода Эль-Зур Север, поддерживая 2,7 ГВт дополнительных мощностей. ГЧП в сфере недвижимости стоимостью до 10 млрд долларов США, от торговых центров до парков развлечений, также запланированы для тендеров.[3]Ahmed Hagagy, "Kuwait eyes PPP energy projects to help end power crisis" Эти структуры снижают бюджетное давление, привлекают глобальные знания и ускоряют реализацию, расширяя капитальную базу, которая питает рынок строительства Кувейта.

Текущие инвестиции в нефтяной сектор

Кувейт продолжает выделять примерно 10 млрд долларов США в год на проекты добычи и переработки нефти, создавая параллельный поток промышленного строительства. План Kuwait Oil Company по бурению 141 скважины и возведению нового офисного комплекса подчеркивает устойчивый спрос на специализированные гражданские, механические и строительные пакеты. Крупные инвестиции в трубопроводы, сборные центры и вспомогательные здания поддерживают диверсификацию рынка строительства Кувейта, одновременно финансируя более широкий экономический переход.

Растущее внедрение модульных, сборных и BIM-технологий

Острая нехватка рабочей силы и жесткие сроки завершения делают индустриальное строительство привлекательным. Стальные пространственные рамы больших пролетов теперь распространены в торговых центрах и терминалах аэропортов, обеспечивая быструю сборку и интерьеры без колонн. Государственные жилищные программы также апробируют сборные панели для сокращения работ на площадке в суровом климате Кувейта. Академические исследования подтверждают, что внедрение BIM в Министерстве общественных работ улучшает координацию и сокращение отходов, хотя пробелы в навыках и традиционное мышление остаются препятствиями.[4]Metalart Space Frame, "Space Frame Steel Structures in Kuwait" Эти технологические сдвиги должны поднять базовый уровень эффективности на рынке строительства Кувейта.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Хроническая нехватка рабочей силы, влияющая на производительность строительства и планирование | -1.2% | Национальное, с острым воздействием в городе Кувейт | Среднесрочная (2-4 года) |

| Задержки с приобретением земли и регулятивные узкие места, замедляющие выполнение проектов | -0.8% | Национальное, с концентрацией в новых районах развития | Среднесрочная (2-4 года) |

| Повышенные затраты на строительные материалы, подрывающие прибыльность проектов и бюджетирование | -0.5% | Национальное | Краткосрочная (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Хроническая нехватка рабочей силы, влияющая на производительность

Пандемия вызвала исход опытных специалистов, и замещающие потоки не соответствуют спросу. Полевые исследования среди 230 строительных специалистов связывают нехватку рабочей силы с более длительными периодами планирования и задержками проектов. Рост заработной платы напрягает бюджеты, побуждая подрядчиков механизировать задачи и импортировать модульные сборки. Правительственные программы локализации сталкиваются со структурными барьерами, что означает, что напряженность с рабочей силой сохранится, сжимая графики и маржу на рынке строительства Кувейта.

Повышенные затраты на строительные материалы

Средние затраты на строительство частного жилья подскочили на 35%, с 554 до 749,5 долларов США за м², между 2020 и 2024 годами; дом площадью 1240 м² таким образом поднялся до 924 000 долларов США iflkuwait.com. Инфляция, логистические узкие места и глобальная волатильность сырьевых товаров поддерживают высокий риск закупок. Министерская комиссия теперь отслеживает ценообразование и поставки, но ожидает, что повышенные котировки сохранятся в течение пяти лет zawya.com. Подрядчики должны хеджировать материалы и разрабатывать ценностные варианты для поддержания прибыльности.

Сегментный анализ

По секторам: Спрос на жилищное строительство стимулирует рост

Жилищное строительство сохранило наибольшую долю рынка строительства Кувейта на уровне 35% в 2024 году, движимое острой нехваткой жилья и социальными грантами, которые субсидируют землю и ипотеку для граждан. Государственное управление жилищного благосостояния имеет 217 общественных зданий в работе, из которых 92 в городе Мутлаа и 74 в Проекте доступного жилья. Текущая реализация Южного Аль-Мутлаа - запланированного на 28 000 семей - сигнализирует о глубоком портфеле проектов, построенном вокруг стандартизированных вилл и средневысотных блоков. Эти факторы поддерживают среднегодовой темп роста 6,5% для жилищного сегмента, опережая более широкий рынок строительства Кувейта.

Коммерческое развитие демонстрирует смешанный импульс. Логистические платформы набирают обороты благодаря амбициям Кувейта как торгового узла Залива; логистический город порта Шувайх стоимостью 648 млн долларов США добавит склады, офисы и розничную торговлю к 2028 году. Предложение офисов поддерживается государственными предприятиями, такими как комплекс из 1200 офисов Kuwait Oil Company в Ахмади, в то время как розничная торговля остается селективной, но выигрывает от экспериментальных форматов, встроенных в мастер-планы. Инфраструктурное строительство, особенно железнодорожные и метро линии, создает устойчивый спрос на тяжелое гражданское строительство, а схемы производства электроэнергии нацелены на мощность 25 ГВт к 2025 году. Вместе эти драйверы поддерживают диверсификацию рынка строительства Кувейта.[5]Kuwait Direct Investment Promotion Authority, "Investing in Kuwait"

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу строительства: Реновация набирает обороты

Работы по новому строительству представляли 79% размера рынка строительства Кувейта в 2024 году, отражая акцент на новые города и транспортные коридоры. Тем не менее, проекты реновации и расширения ускоряются со среднегодовым темпом роста 6,5%, поскольку власти модернизируют стареющие школы, больницы и министерства в основных городских зонах. Недавние тендеры включают структурные модернизации в Университете Абдулла Аль-Салем и объектах Министерства торговли. Частные арендодатели модернизируют старые коммерческие блоки для привлечения арендаторов, ищущих современные стандарты пожарной безопасности, ИТ и устойчивости. Растущие тарифы на коммунальные услуги также стимулируют энергетические модернизации, дополнительно увеличивая долю реновации на рынке строительства Кувейта.

Контракты на обслуживание и восстановление все чаще объединяют требования, основанные на производительности, поощряя подрядчиков к развертыванию прогнозной аналитики и программного обеспечения для управления активами. Эта эволюция способствует созданию повторяющихся потоков доходов, которые компенсируют цикличность новых строительных заказов. По мере созревания городских районов ожидается, что сегмент реновации будет занимать большую долю рынка строительства Кувейта после 2030 года.

По методу строительства: Современные технологии развиваются

Традиционные методы на площадке по-прежнему командовали 92% активности в 2024 году, отражая укоренившиеся практики на площадках и существующие парки оборудования. Тем не менее, современные подходы - сборные элементы, объемные модули и стальные пространственные рамы - прогнозируются к росту со среднегодовым темпом 7,5%, значительно быстрее общего роста рынка строительства Кувейта. Крупные государственные проекты теперь требуют BIM для координации проектирования, а аудиты lean-производительности показывают базовое соблюдение 68,5% на пилотных площадках. Первопроходцы сочетают лазерное сканирование, цифровые двойники и поставки точно в срок для сокращения продолжительности программ, что критично при нехватке рабочей силы.

Полевые испытания выявляют компромиссы: исследования показывают, что стекловолоконные модульные блоки потребляют больше энергии на охлаждение, чем бетонные здания в гипераридном климате Кувейта, побуждая проектировщиков интегрировать передовую изоляцию и отражающие фасады. Тем не менее, клиенты, нацеленные на быстрое заселение, все чаще отдают приоритет решениям заводского изготовления. Этот сдвиг будет продолжать перераспределять долю рынка строительства Кувейта в сторону индустриальных поставщиков и интеграторов.

По источнику инвестиций: Частный капитал ускоряется

Государственные расходы остались доминирующими на уровне 71% размера рынка строительства Кувейта в 2024 году, поддерживаемые 5,6 млрд долларов США, заложенными в бюджет на проекты 2025-2026 финансового года.[2]Nadim Kawach, "Kuwait approves USD 5.6 billion projects in 2025-2026 budget" Тем не менее, частные инвестиции растут быстрее, стимулируемые структурированными сделками ГЧП и банковским кредитованием в размере 12,5 млрд долларов США в 2024 году. KAPP расширил свой мандат за пределы энергетики, включив смешанную недвижимость, обработку твердых отходов и концессии районного охлаждения, облегчая доходность с поправкой на риск, привлекательную для международных спонсоров.

Корпоративные социальные инвестиции также согласуются со схемами городского благоустройства; Национальный банк Кувейта выделил 9,7 млн долларов США на реконструкцию пляжа Шувайх. Государственные расходы в размере 233,3 млн долларов США на проекты поддержки частного сектора дополнительно расширяют воронку. Эта динамика постепенно перекалибрует рынок строительства Кувейта в сторону более сбалансированного государственно-частного финансового микса.

Географический анализ

36% доля города Кувейт проистекает из его роли как административного и финансового ядра. Многофункциональные небоскребы, мелиорация залива Сулейбихат и модернизация аэропорта стоимостью 4,3 млрд долларов США доминируют в активности горизонта. Высокая стоимость земли и ограниченные участки принуждают к вертикальной плотности, в то время как строительство метро добавляет свежий слой спроса, ориентированного на транзит. Стареющие общественные здания генерируют устойчивую работу по модернизации, добавляя глубину рынку строительства Кувейта в пределах города.

Эль-Ахмади занимает второе место, движимый капитальными расходами на углеводороды. Офисный комплекс Ахмади стоимостью 80 млн долларов США и здания поддержки бурения поддерживают спрос на высокотехнологичные сборные модули и технологическую инфраструктуру. Окружающие жилищные проекты обслуживают энергетических работников, расширяя городские границы и объединяя промышленные и общественные объекты.

Периферийные мухафазы регистрируют самый крутой рост. Южный Сабах Аль-Ахмад (основные дороги завершены на 48,6%) и Южный Саад Аль-Абдулла (завершен на 32%) демонстрируют крупномасштабные мастер-планы, которые интегрируют жилье, школы и коммунальные услуги.[6]iCorpPro, "New Kuwait National Rail Road System" Железнодорожные, автомобильные, водные и электроэнергетические линии связывают эти участки обратно с городом Кувейт, сжимая время в пути и распределяя экономическую активность. Вместе эти коридоры обеспечивают развитие рынка строительства Кувейта от фокуса на одном городе к многоузловой национальной сети.

Конкурентный ландшафт

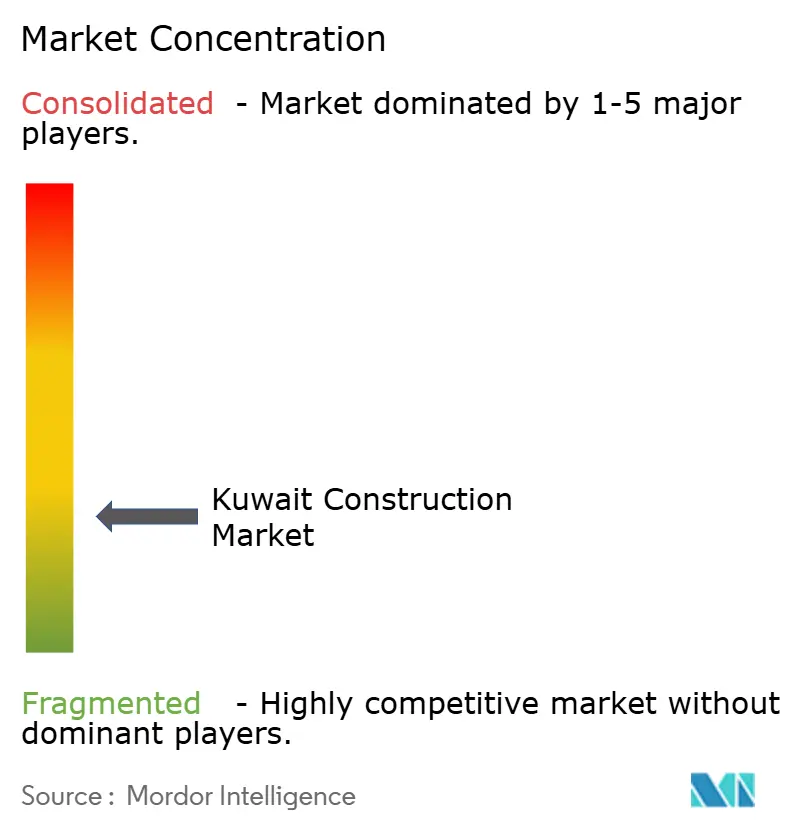

Рынок строительства Кувейта демонстрирует низкую концентрацию. Местные тяжеловесы, такие как Combined Group Contracting Co, Kuwait Company for Process Plant Construction & Contracting (KCPC) и Mushrif Trading & Contracting Co, используют глубокие правительственные связи и парки оборудования. Международные мажоры - включая китайских, южнокорейских и европейских подрядчиков - обеспечивают мегапроекты, где навыки EPC, доступ к цепочке поставок и льготное экспортное финансирование оказываются решающими. Инфраструктурные контракты China Gezhouba Group в новых городах и заявки корейских фирм на комплексы чистой энергии следующего поколения иллюстрируют тренд.

Конкурентная дифференциация зависит от цифровой реализации и управления рисками. Ранние последователи BIM и lean-аналитики сообщают о более низких переделках и более жестких денежных циклах, несмотря на общеотраслевые проблемы в одобрении высшего руководства и квалифицированных BIM-модельеров. Нехватка рабочей силы также переключает внимание на механизированное оборудование, робототехнику и структурированное обучение, которые повышают производительность на одного человека. Подрядчики, способные интегрировать проектирование, заводское изготовление и финансирование, лучше позиционированы для капитализации концессий ГЧП в энергетике, отходах и транспорте.

Финансисты перекалибруют экспозицию по мере развития проектных рисков. Банковское финансирование упало на 12,1% в месячном исчислении в декабре 2024 года, сигнализируя о более строгих кредитных фильтрах, однако абсолютное кредитование все еще достигло 12,5 млрд долларов США в 2024 году. Диверсификация каналов финансирования - таких как сукук и гарантии экспортно-кредитных агентств - поэтому становится стратегическим оружием в выигрыше работы. В целом, конкурентная интенсивность остается умеренной, с возможностями для консолидации, поскольку клиенты предпочитают хорошо капитализированные фирмы, способные реализовывать сложные проекты с быстрым графиком.

Лидеры строительной индустрии Кувейта

-

Combined Group Contracting Co.

-

Kuwait Company for Process Plant Construction & Contracting (KCPC)

-

Mushrif Trading & Contracting Co.

-

Mohammed Abdulmohsin Al-Kharafi & Sons (MAK)

-

Hyundai Engineering & Construction Co. Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Kuwait Build 2025 принял 120 экспонентов, демонстрирующих умные дома, фасады и низкоуглеродные материалы, укрепляя инновации со стороны предложения.

- Март 2025: China Gezhouba Group подписал инфраструктурные контракты на 557 млн долларов США для нового города Южный Саад Аль-Абдулла.

- Февраль 2025: Министерство электричества, воды и возобновляемой энергии представило планы по 20 новым зданиям, включая учебный центр и дизайн-хаб, для смягчения переполненности.

- Февраль 2025: Kuwait Oil Company выпустила запрос предложений на офисный комплекс Ахмади стоимостью 80 млн долларов США, нацеливаясь на награждение во втором квартале 2025 года.

Область применения отчета по рынку строительства Кувейта

Строительство - это установка, обслуживание и ремонт зданий и других стационарных структур, а также строительство дорог и сервисных объектов, которые составляют основные компоненты структур и необходимы для их функционирования.

Строительство охватывает процессы, связанные со строительством зданий, инфраструктуры, промышленных объектов и связанных операций от начала до конца. Полная оценка рынка строительства в Кувейте включает обзор экономики и вклада секторов в экономику, обзор рынка, оценку размера рынка для ключевых сегментов и новые тенденции в сегментах рынка в отчете.

Отчет освещает рыночные тенденции, такие как факторы роста, ограничения и возможности в данном секторе. Конкурентный ландшафт рынка изображается через профили активных, жизненно важных игроков. Отчет также охватывает влияние пандемии COVID-19 на рынок и будущие прогнозы.

Рынок строительства включает предстоящие, текущие и растущие строительные проекты в различных секторах. Кувейтский рынок строительства по секторам (коммерческий, жилищный, промышленный, инфраструктура (транспортное строительство) и строительство энергетики и коммунальных услуг). Размер рынка и прогнозы для рынка строительства в Кувейте предоставляются в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Жилищное | Апартаменты/кондоминиумы |

| Виллы/отдельные дома | |

| Коммерческое | Офисное |

| Розничное | |

| Промышленное и логистическое | |

| Прочее | |

| Инфраструктура | Транспортная инфраструктура (автодороги, железные дороги, авиация, прочее) |

| Энергетика и коммунальные услуги | |

| Прочее |

| Новое строительство |

| Реновация |

| Традиционное на площадке |

| Современные методы строительства (сборное, модульное и т.д.) |

| Государственное |

| Частное |

| Город Кувейт |

| Эль-Ахмади |

| Хавалли |

| Фарвания |

| Остальная часть Кувейта |

| По секторам | Жилищное | Апартаменты/кондоминиумы |

| Виллы/отдельные дома | ||

| Коммерческое | Офисное | |

| Розничное | ||

| Промышленное и логистическое | ||

| Прочее | ||

| Инфраструктура | Транспортная инфраструктура (автодороги, железные дороги, авиация, прочее) | |

| Энергетика и коммунальные услуги | ||

| Прочее | ||

| По типу строительства | Новое строительство | |

| Реновация | ||

| По методу строительства | Традиционное на площадке | |

| Современные методы строительства (сборное, модульное и т.д.) | ||

| По источнику инвестиций | Государственное | |

| Частное | ||

| По мухафазам | Город Кувейт | |

| Эль-Ахмади | ||

| Хавалли | ||

| Фарвания | ||

| Остальная часть Кувейта | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка строительства Кувейта?

Ожидается, что размер рынка строительства Кувейта достигнет 14,77 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 5,93% до 19,70 млрд долларов США к 2030 году.

Насколько быстро, как ожидается, будет расти текущий рынок строительства Кувейта?

Прогнозируется его расширение со среднегодовым темпом роста 5,70%, достигнув 20,20 млрд долларов США к 2030 году.

Какая мухафаза предлагает сильнейшие перспективы роста?

Районы за пределами города Кувейт, особенно Южный Саад Аль-Абдулла и Южный Сабах Аль-Ахмад, прогнозируются к достижению среднегодового темпа роста 6,7% до 2030 года по мере роста новых городов.

Какой сегмент растет быстрее всего?

Деятельность по реновации является быстрорастущим типом строительства, развиваясь со среднегодовым темпом роста 6,5%, поскольку власти модернизируют стареющие активы.

Последнее обновление страницы: