Размер и доля рынка управления активами Японии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 5.63 Триллион долларов США |

| Размер Рынка (2030) | 10.95 Триллион долларов США |

| Темп роста (2025 - 2030) | 14.31% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления активами Японии от Mordor Intelligence

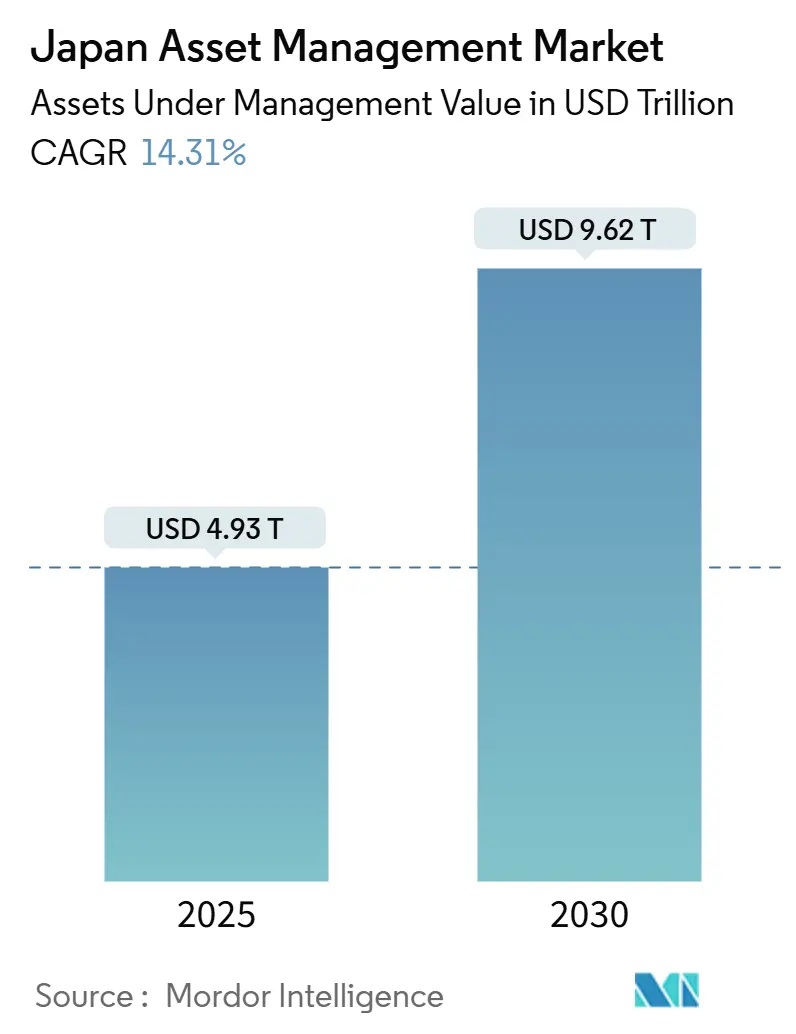

Стоимость рынка управления активами Японии составляет 4,93 трлн долларов США в 2025 году и прогнозируется на уровне 9,62 трлн долларов США к 2030 году, расширяясь с CAGR 14,31%. Восходящая траектория отражает решительный переход от насыщенного наличными домохозяйственного баланса к профессионально управляемым инвестициям, поскольку реформа корпоративных пенсий, обновления льготной системы NISA и стратегия альтернативных активов Государственного пенсионного инвестиционного фонда (GPIF) в совокупности увеличивают чистые притоки. Цифровая регистрация клиентов, растущий спрос на стратегии, ориентированные на результат, и выход из отрицательных процентных ставок в 2024 году еще больше ускоряют принятие инвестиционных продуктов. Конкурентная интенсивность остается умеренной, поскольку рынок управления активами Японии все еще фрагментирован, что позволяет специализированным компаниям и иностранным участникам занимать ниши. Управляющие, способные модернизировать устаревшие технологии и соответствовать стандартам экологического, социального и корпоративного управления (ESG), выглядят наиболее подготовленными для захвата доли, поскольку демографическое давление побуждает инвесторов искать высокодоходные, глобально диверсифицированные портфели.

Ключевые выводы отчета

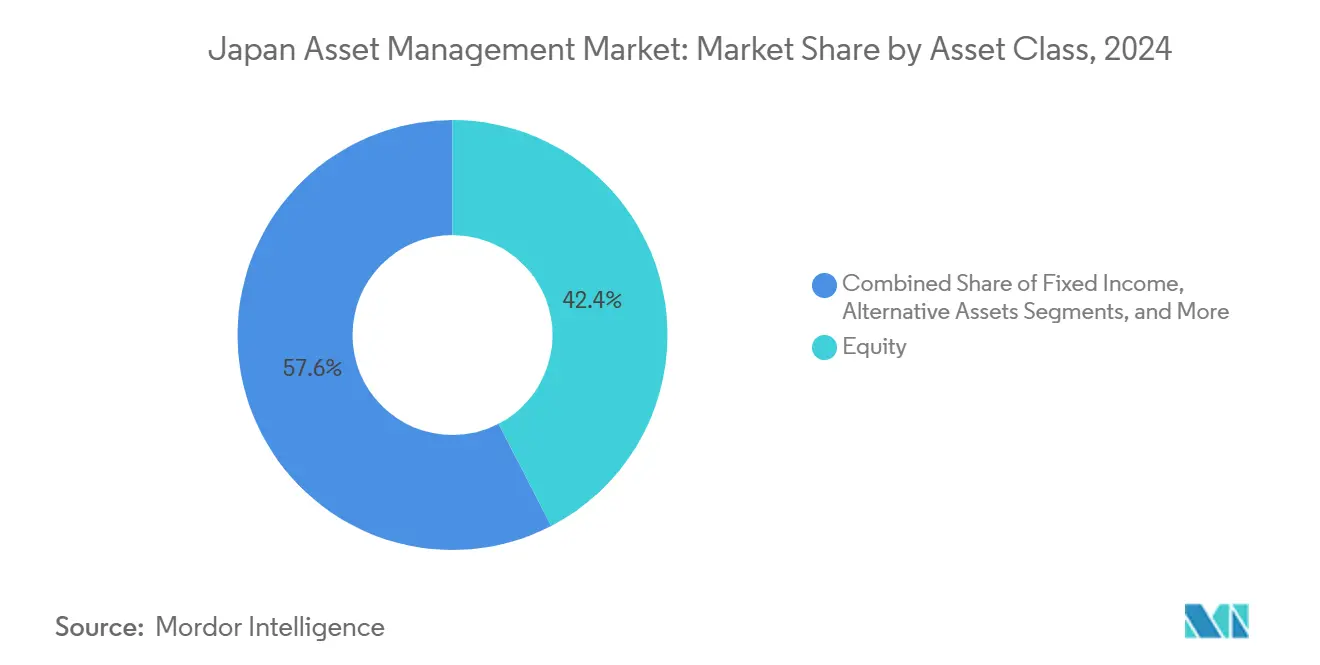

- По классам активов акционные продукты лидировали с 42,3% долей рынка управления активами Японии в 2024 году, в то время как альтернативные активы прогнозируются к расширению с CAGR 16,42% до 2030 года.

- По типу фирм банки держали 45,7% доли рынка управления активами Японии в 2024 году, тогда как компании по управлению капиталом ожидается покажут самый быстрый прогнозируемый CAGR на уровне 15,87% до 2030 года.

- По режиму консультирования человеческие консультанты сохранили 91,2% доли размера рынка управления активами Японии в 2024 году; робо-консультанты ожидается будут расти с CAGR 20,23% до 2030 года.

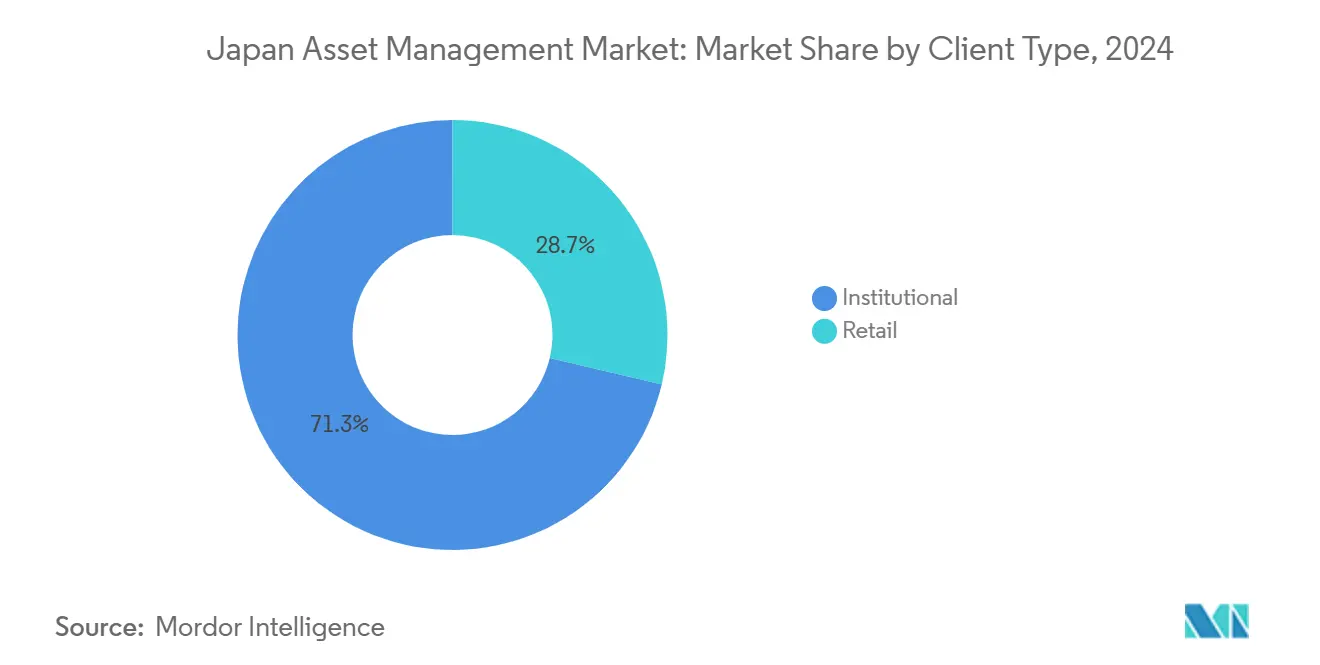

- По типу клиентов институциональные инвесторы контролировали 71,3% размера рынка управления активами Японии в 2024 году, в то время как розничный сегмент прогнозируется к росту с CAGR 17,45%.

- По источнику управления оншорные управляющие контролировали 85,6% размера рынка управления активами Японии в 2024 году; офшорные делегированные мандаты установлены к увеличению с CAGR 16,95% до 2030 года.

Тренды и аналитика рынка управления активами Японии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускорение перехода от банковских депозитов к инвестиционным фондам | +3.20% | Национальный - концентрация в Токио и Осаке | Средний срок (2-4 года) |

| Обязательная реформа корпоративных пенсий, стимулирующая притоки AUM | +2.80% | Национальный - раннее принятие крупными корпорациями | Короткий срок (≤ 2 лет) |

| Принятие робо-консультирования среди состоятельных инвесторов | +1.90% | Национальный - более высокое проникновение в городских районах | Средний срок (2-4 года) |

| Аппетит GPIF к альтернативным активам устанавливает отраслевые бенчмарки | +2.10% | Национальный - распространение на региональные пенсионные фонды | Долгий срок (≥ 4 лет) |

| Пилотные проекты токенизированных ценных бумаг открывают новые инвестируемые пулы активов | +1.40% | Национальный - раннее внедрение в токийском финансовом районе | Долгий срок (≥ 4 лет) |

| ESG переходные облигации стимулируют специализированные запуски фондов | +1.70% | Национальный - участие международного капитала | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Ускорение перехода от банковских депозитов к инвестиционным фондам

Японские домохозяйства держат большую долю своего богатства в наличных, однако обновленная программа NISA теперь позволяет частным лицам инвестировать значительные суммы каждый год без уплаты налогов, перенаправляя часть этих неиспользуемых остатков на рынки капитала. Решение Банка Японии в 2024 году прекратить отрицательные процентные ставки сделало акции и сбалансированные фонды более привлекательными, чем простое размещение денег на сберегательных счетах. Цель правительства значительно расширить участие в NISA дополнительно закрепляет долгосрочный спрос на взаимные фонды и биржевые фонды. Крупные банки и группы ценных бумаг вкладывают ресурсы в цифровые клиентские платформы; например, Mizuho выделила значительный капитал на инструменты, которые подталкивают вкладчиков к диверсифицированным портфелям. Управляющие, сочетающие четкие, низкозатратные структуры комиссий с надежным обучением инвесторов, позиционированы для захвата непропорциональной доли этих новых потоков, поскольку не склонные к риску вкладчики переходят к профессионально управляемым решениям.

Обязательная реформа корпоративных пенсий, стимулирующая притоки AUM

Законодательство, требующее планов с определенными взносами (DC), перекладывает риск долголетия с корпоративных балансов на профессиональных управляющих. Первопроходцы среди крупных производителей и сервисных конгломератов мигрируют устаревшие активы с определенными выплатами в профессионально управляемые схемы DC, обеспечивая многолетнюю видимость доходов от комиссий. Шаблон интеграции ESG от GPIF все больше копируется корпоративными фондами, стимулируя спрос на мультиактивные, защищенные от инфляции и ориентированные на устойчивость стратегии[1]Government Pension Investment Fund, "Annual Investment Policy and ESG Report 2025," gpif.go.jp. По мере расширения реформ среди средних компаний, управляющие активами, предлагающие связанное ведение записей, обучение участников и меню продуктов, ориентированных на результат, могут закрепить институциональные отношения и достичь масштабируемого роста.

Принятие робо-консультирования среди состоятельных инвесторов

WealthNavi достигла значительного роста клиентских активов через интуитивный цифровой интерфейс, который снижает минимальный инвестиционный порог до 10 000 иен и автоматизирует глобальное построение портфеля WealthNavi. Молодые профессионалы тяготеют к регистрации через приложения и прозрачному ценообразованию, ускоряя проникновение в домохозяйства пассивных и низкозатратных диверсифицированных продуктов. Покупка MUFG WealthNavi за 664 млн долларов США подчеркивает гонку среди действующих игроков за обеспечение цифровых возможностей MUFG Bank. Гибридные модели, сочетающие алгоритмические базовые портфели с опциональным человеческим руководством, появляются, позволяя управляющим решать простые цели накопления и более сложное планирование жизненных этапов в рамках одной экосистемы. Таким образом, принятие робо расширяет адресуемую розничную базу для рынка управления активами Японии.

Аппетит GPIF к альтернативным активам устанавливает отраслевые бенчмарки

GPIF пообещал повысить альтернативы с 1,5% до 5% своего портфеля к 2030 году и недавно выделил 500 млн долларов США на глобальный мандат частного капитала[2]Pensions & Investments, "GPIF Commits to Thoma Bravo Fund," pionline.com. Поскольку попечители корпоративных пенсий часто подражают распределениям GPIF, решение катализирует свежий спрос на инфраструктуру, недвижимость и транспортные средства частного капитала. Отечественные управляющие запускают фонды, которые соответствуют японским профилям обязательств, в то время как глобальные специалисты входят в совместные предприятия для предоставления местным инвесторам установленных зарубежных конвейеров. Демонстрационный эффект повышает стандарты управления, прозрачность комиссий и практики управления рисками по всему рынку управления активами Японии и расширяет инвестируемую вселенную для институтов, ищущих доходность.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Устойчивая среда близких к нулю процентных ставок, сжимающая доходность | -1.80% | Национальный - сильнейший эффект на стратегии с фиксированным доходом | Короткий срок (≤ 2 лет) |

| Сокращающееся население трудоспособного возраста, ограничивающее рост взносов | -2.10% | Национальный - наиболее острое в сельских регионах | Долгий срок (≥ 4 лет) |

| Устаревшие системы мейнфреймов, замедляющие циклы запуска продуктов | -1.20% | Национальный - сконцентрировано в устоявшихся институтах | Средний срок (2-4 года) |

| Высокие комиссии за распространение, препятствующие розничному переключению | -0.90% | Национальный - выражено в независимых консультационных каналах | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Устойчивая среда близких к нулю процентных ставок, сжимающая доходность

Хотя Банк Японии прекратил отрицательные ставки, политика остается аккомодационной, оставляя доходность отечественных облигаций подавленной и подрывая традиционные потоки доходов. Управляющие активами должны искать доходность в зарубежных кредитах, инфраструктурном долге и дивидендно-ориентированных акциях, но меньшие фирмы не имеют глобального исследовательского охвата или рисковой инфраструктуры для конкурентоспособной реализации этих идей. Эта среда благоприятствует диверсифицированным домам с международным охватом и сложными возможностями хеджирования, расширяя разброс производительности и создавая риски удержания для устаревших франшиз, тяжелых по облигациям.

Сокращающееся население трудоспособного возраста, ограничивающее долгосрочный рост взносов

Национальная рабочая сила прогнозируется к стабильному сокращению, уменьшая пенсионные взносы на основе заработной платы и сдерживая органический импульс сбора активов, особенно в префектурах вне основных городских коридоров. Управляющие активами должны компенсировать это углублением доли кошелька с существующими клиентами, повышением производительности через технологии и привлечением иностранного капитала. Фирмы, способные упаковать пенсионные решения для старшей демографии - такие как продукты изъятия доходов и планирование декумуляции - могут смягчить демографическое торможение и сохранить релевантность на рынке управления активами Японии.

Сегментный анализ

По классу активов: Альтернативные активы набирают импульс

Акции составили 42,4% размера рынка управления активами Японии в 2024 году, подчеркивая историческое смещение в сторону отечественного фондового воздействия, воспитанного десятилетиями знакомства с индексами Nikkei и TOPIX. Размер рынка управления активами Японии, связанный с альтернативными стратегиями, прогнозируется к росту на 16,42% ежегодно, опережая каждый традиционный класс активов, поскольку ожидания доходности сжимаются на публичных рынках. Мандаты GPIF, корпоративные пенсионные копирующие распределения и поиск долгосрочных защищенных от инфляции денежных потоков формируют спрос. Фонды недвижимости, инфраструктуры и частного капитала, разработанные вокруг правительственной дорожной карты зеленой трансформации, естественно вписываются в этот нарратив, позволяя институтам сопоставлять профили обязательств при поддержке отечественных инициатив роста.

В ответ местные управляющие строят специализированные команды или заключают партнерства с глобальными альтернативными домами для обеспечения потока сделок и операционной экспертизы. Иностранные фирмы с установленными глобальными платформами используют токийские филиалы для распространения опытных фондов, которые предлагают валютно-хеджированные классы акций и местную отчетность. Конкурентная дифференциация смещается в сторону возможностей поиска и прозрачности управления, а не только заголовочной производительности - паттерн, который перестраивает структуры комиссий с ценностью, доставляемой на рынке управления активами Японии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу фирм: Банки сохраняют масштаб; специалисты ускоряются

Банки держали 45,7% размера рынка управления активами Японии в 2024 году, благодаря разветвленным филиальным сетям, но их доля постепенно снижается, поскольку новые инвесторы тяготеют к независимым консультантам, продвигающим фидуциарные стандарты. Компании по управлению капиталом прогнозируются к показу CAGR 15,87% до 2030 года, указывая, что качество консультаций и воспринимаемая объективность важнее, чем универсальное удобство. На рынке управления активами Японии эта тенденция заставляет банки разделять ценообразование, улучшать надлежащую проверку продуктов и инвестировать в обучение персонала для соответствия повышенным стандартам пригодности.

Специализированные бутики используют тематическую экспертизу - ESG акции, фонды активистов малой капитализации, частные кредиты - для привлечения сложных клиентов, готовых платить за дифференцированную альфу. Брокеры-дилеры находятся между банками и чистыми консультантами, сочетая исследовательскую глубину с транзакционной гибкостью, но сжатие комиссий в исполнительских услугах подталкивает их к консультационным мандатам с более высокой маржой. В целом возникает многоканальное равновесие, в котором сосуществуют широта, глубина и цифровое взаимодействие, поддерживая конкурентные барьеры в движении.

По режиму консультирования: Гибрид доминирует в переходе

Человеческие консультанты составили 91,2% размера рынка управления активами Японии в 2024 году, закрепленные культурой и сложностью многих пенсионных портфелей. Тем не менее, робо-платформы компаундируются на 20,23% ежегодно, нацеливаясь на массовые состоятельные когорты, которые ценят простоту, низкую стоимость и мобильную функциональность. Сделка MUFG-WealthNavi кристаллизует переход к интегрированным моделям, сочетающим алгоритмические базовые портфели с доступом к человеческим планировщикам для событийных советов MUFG Bank[3]MUFG Bank, "Completion of WealthNavi Tender Offer," mufg.jp.

Гибридные предложения снижают стоимость доставки, сохраняя при этом уверенность, которую ценят пожилые инвесторы, позволяя действующим игрокам защищать отношения против чисто играющих финтех-челленджеров. Для рынка управления активами Японии выигрышная формула центрируется на бесшовных приложениях, сквозной обработке и четком разграничении комиссий. Регуляторы, стремящиеся к более широкому розничному участию, неявно поддерживают эти модели, ужесточая правила раскрытия по продуктам, тяжелым по комиссиям, и одобряя инструменты цифровой верификации личности.[4]Japan Financial Services Agency, "Strategy for Becoming an International Asset Management Center," fsa.go.jp

По типу клиентов: Розничное поглощение сужает институциональный разрыв

Институциональные мандаты составляют 71,3% размера рынка управления активами Японии в 2024 году, цифра, отражающая пенсионные, страховые и резервные активы, которые ценят экономию масштаба и надежное управление. Розничные активы, однако, растут с CAGR 17,45% благодаря обновленному режиму NISA, расширенным кампаниям финансовой грамотности и удобной для пользователя цифровой регистрации. Правительство нацелено удвоить проникновение счетов NISA, закрепляя эту траекторию, обеспечивая стабильный конвейер новичков-инвесторов, ищущих диверсифицированные фонды.

Управляющие активами поворачиваются, создавая классы акций с низкими минимальными инвестициями и обширным образовательным контентом. Банки и компании ценных бумаг развертывают интегрированные панели, которые представляют продукты сбережений, брокерские и кредитные на одном экране, помогая клиентам отслеживать прогресс к долгосрочным целям. По мере диверсификации домохозяйственных портфелей растет потенциал кросс-продаж, помогая устойчивости доходов при сжатии комиссий в других местах на рынке управления активами Японии.

По источнику управления: Оншорное доминирование встречает внешнюю диверсификацию

Оншорные субъекты составили 85,6% размера рынка управления активами Японии в 2024 году, отражая регулятивную знакомость и культурное смещение к отечественной опеке. Тем не менее, мандаты ожидается будут двигать офшорный сегмент на 16,95% ежегодно до 2030 года, поскольку институты преследуют географическую диверсификацию, более высокие доходности и специалистское ноу-хау. Валютно-хеджированные классы акций и индекс-осведомленные наложения делают иностранные инвестиции приемлемыми для попечителей, опасающихся волатильности.

Японские управляющие реагируют, открывая исследовательские форпосты в Нью-Йорке, Лондоне и Сингапуре или подписывая пакты о суб-консультировании с международными специалистами. Глобальные дома углубляют токийские операции для удовлетворения местных ожиданий надлежащей проверки и партнерства с трастовыми банками для распространения. В результате рынок управления активами Японии укрепляет свои связи с глобальными потоками капитала, сохраняя при этом местные якоря управления.

Географический анализ

Токио принимает большинство управляющих активами, регуляторов и поставщиков услуг, создавая сетевые преимущества, которые укрепляют его положение как финансового эпицентра нации. Осака занимает место вторичного хаба, используя исторические штаб-квартиры банков и страховых компаний для обслуживания западных префектур. За пределами этих метрополитенов региональные банки и кредитные союзы доминируют в сберегательных пулах, но не имеют широты продуктов, предлагая точки входа для управляющих, готовых расширить цифровые консультационные и удаленные сервисные модели.

Правительственная стратегия позиционирования страны как премьерного международного центра управления активами катализирует обновления инфраструктуры - английская документация, упрощенное лицензирование и благоприятный налоговый режим - направленные на привлечение иностранных талантов и капитала. Пилотные зоны для финтех инноваций в Фукуоке и Саппоро нацелены на рассредоточение возможностей за пределы столицы, поддерживая общенациональную цифровизацию.

Риск природных бедствий в регионе Канто стимулирует планирование непредвиденных обстоятельств; институты диверсифицируют следы дата-центров и поощряют гибкие рабочие договоренности для обеспечения непрерывности. Тем временем стареющая демография более остро искажается в сельских районах, стимулируя целевые программы охвата, которые сочетают цифровое образование с мобильными консультационными единицами. Таким образом, географическая сегментация усиливает охват дифференцированных стратегий распространения в рамках рынка управления активами Японии.

Конкурентная среда

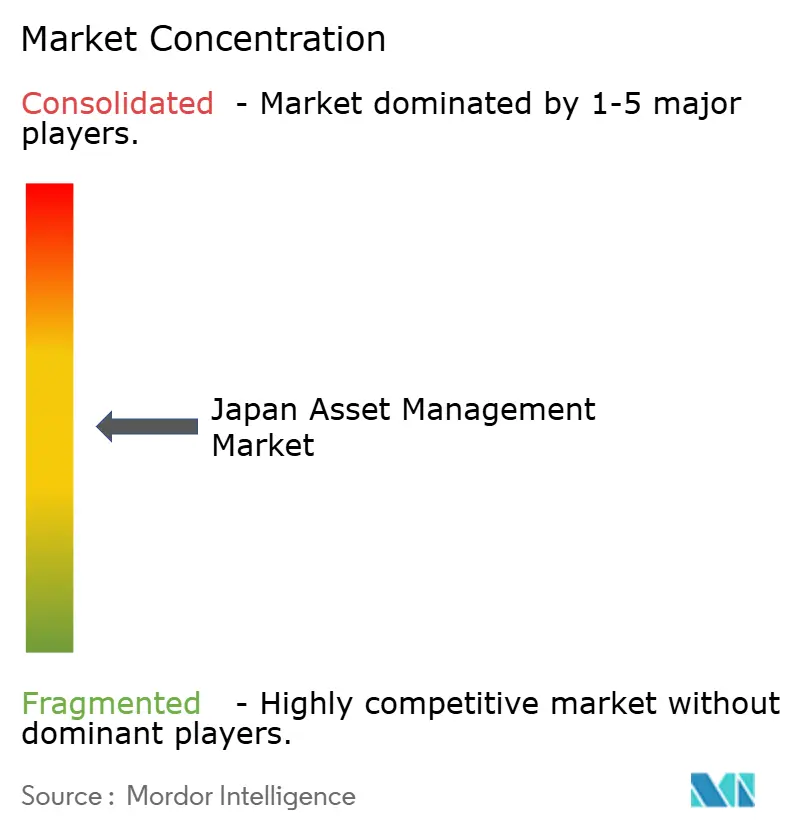

Рынок управления активами Японии остается умеренно фрагментированным, оставляя место для консолидации и иностранного входа. Отечественные тяжеловесы, такие как Nomura, Daiwa и Sumitomo Mitsui Trust, зафиксировали рекордный обычный доход за FY2024, поскольку рыночная реформа и растущий аппетит к риску подняли комиссионные доходы. Иностранные фирмы увеличивают свои следы через приобретения и совместные предприятия для захвата тематического спроса и интереса к альтернативным активам.

Стратегические приоритеты кластеризуются вокруг технологического обеспечения, интеграции ESG и построения возможностей альтернатив. Покупка Nomura подразделения публичных активов Macquarie в США и Европе за 1,8 млрд долларов США расширила его глобальную базу AUM Nomura Holdings. Интеграция MUFG WealthNavi обеспечивает робо-ДНК и потенциал кросс-продаж в рамках розничного банка. Тем временем услуги автоматизированной модернизации мейнфреймов Fujitsu решают общеотраслевую потребность в гибкой архитектуре бэк-офиса Fujitsu Limited.

Инвестиции в портфельную аналитику на базе ИИ, торговую инфраструктуру с низкой задержкой и разработку продуктов зеленого финансирования ускоряются. Фирмы, неспособные модернизироваться или дифференцироваться на специалистских знаниях, рискуют эрозией маржи, поскольку интенсифицируется конкуренция на основе комиссий. Следовательно, стратегические приобретения, партнерства и лицензирование технологий доминируют в заголовках, поскольку участники соперничают за масштаб и инновационное лидерство по всему рынку управления активами Японии.

Лидеры индустрии управления активами Японии

-

Nomura Asset Management

-

Nikko Asset Management

-

Daiwa Asset Management

-

Sumitomo Mitsui Trust Asset Management

-

Asset Management One

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: GPIF выделил 500 млн долларов США фонду частного капитала Thoma Bravo, Pensions & Investments.

- Апрель 2025: Nomura закрыла покупку бизнеса публичных активов Macquarie за 1,8 млрд долларов США Nomura Holdings.

- Декабрь 2024: MUFG завершил приобретение WealthNavi через тендерное предложение за 664 млн долларов США MUFG Bank.

- Ноябрь 2024: SBI Digital Markets представил рамки для трансграничного распространения токенизированных ценных бумаг SBI Digital Markets.

Охват отчета по рынку управления активами Японии

Управление активами относится к профессиональному управлению инвестициями от имени частных лиц, институтов или других субъектов.

Индустрия управления активами в Японии сегментирована по типу клиентов, типу мандата и классу активов. По типу клиентов рынок сегментирован на розничные, пенсионные фонды, страховые компании, банки и другие институты (взаимные фонды). По типу мандата рынок сегментирован на инвестиционные фонды и дискреционные мандаты. По классу активов рынок сегментирован на акции, фиксированный доход, наличные/денежный рынок и другие классы активов (альтернативные инвестиции). Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (USD) для всех вышеперечисленных сегментов.

| Акции |

| Фиксированный доход |

| Альтернативные активы |

| Другие классы активов |

| Брокеры-дилеры |

| Банки |

| Компании по управлению капиталом |

| Другие типы фирм |

| Человеческое консультирование |

| Робо-консультирование |

| Розничные |

| Институциональные |

| Офшорный |

| Оншорный |

| По классу активов | Акции |

| Фиксированный доход | |

| Альтернативные активы | |

| Другие классы активов | |

| По типу фирм | Брокеры-дилеры |

| Банки | |

| Компании по управлению капиталом | |

| Другие типы фирм | |

| По режиму консультирования | Человеческое консультирование |

| Робо-консультирование | |

| По типу клиентов | Розничные |

| Институциональные | |

| По источнику управления | Офшорный |

| Оншорный |

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка управления активами Японии?

Рынок оценивается в 4,93 трлн долларов США в 2025 году и прогнозируется к росту до 9,62 трлн долларов США к 2030 году с CAGR 14,31%.

Какой класс активов растет быстрее всего в Японии?

Альтернативные активы, включая частный капитал и инфраструктурные фонды, прогнозируются к расширению с CAGR 16,42% до 2030 года, поскольку институты следуют лидерству диверсификации GPIF.

Как робо-консультанты влияют на рынок управления активами Японии?

Робо-платформы управляют растущей долей розничных активов, компаундируясь на 20,23% ежегодно, и подталкивают действующих игроков к гибридным цифрово-человеческим консультационным моделям.

Какую роль играют реформы корпоративных пенсий в росте активов?

Обязательное принятие планов с определенными взносами перенаправляет значительные пенсионные потоки к профессиональным управляющим и стабилизирует потоки доходов на основе комиссий.

Почему иностранные управляющие активами заинтересованы в Японии?

Регулятивные реформы, растущий спрос на альтернативы и необходимость глобальной диверсификации делают Японию привлекательной площадкой роста для фирм со специалистскими возможностями.

Как ESG влияет на инвестиционные стратегии?

Бенчмарки ESG от GPIF и правительственная программа климатических облигаций стимулируют запуски продуктов, интегрирующих факторы устойчивости по всем классам публичных и частных активов.

Последнее обновление страницы: