Размер и доля рынка электроэнергетики Италии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

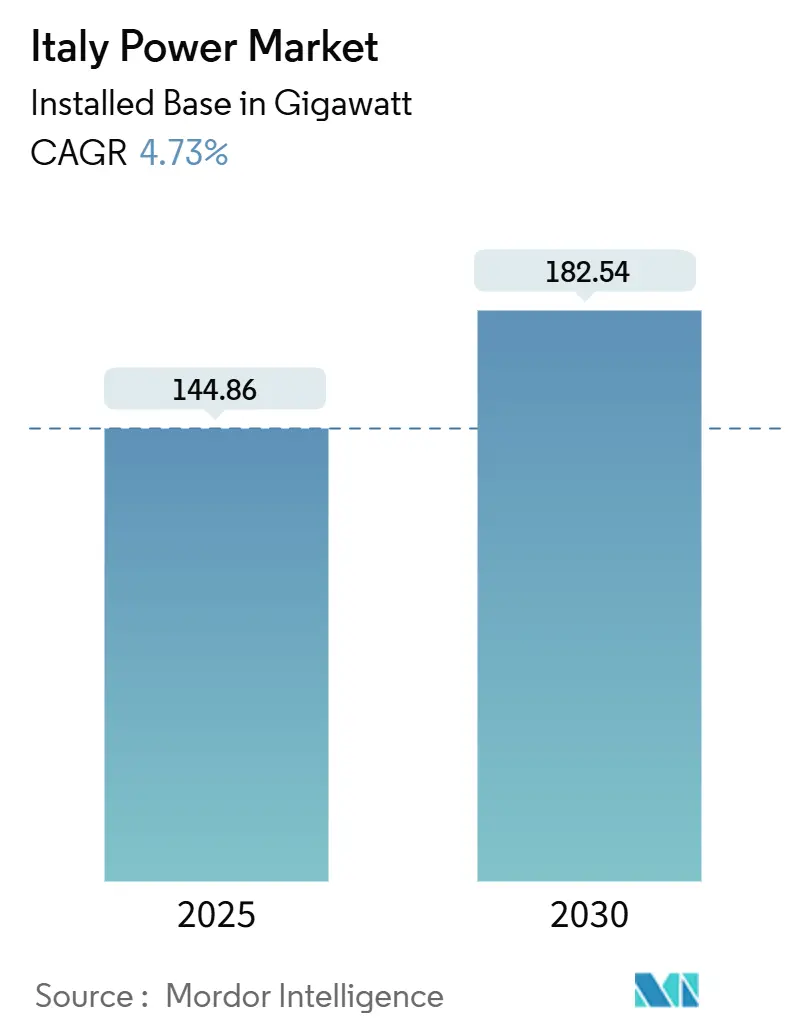

| Объем Рынка (2025) | 144.86 гигаватт |

| Объем Рынка (2030) | 182.54 гигаватт |

| Темп роста (2025 - 2030) | 4.73% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка электроэнергетики Италии от Mordor Intelligence

Размер рынка электроэнергетики Италии в терминах установленной базы ожидается к росту со 144,86 гигаватт в 2025 году до 182,54 гигаватт к 2030 году при среднегодовом темпе роста 4,73% в прогнозный период (2025-2030).

Расширение базируется на быстром развертывании возобновляемой энергетики, расходах на модернизацию сети в размере 23 млрд евро до 2030 года и преднамеренной диверсификации от российского газа. Генерация возобновляемой энергии удовлетворила рекордные 41,2% национального спроса на электроэнергию в 2024 году, возглавляемая 19,3%-ным скачком солнечной выработки и 30,4%-ным восстановлением гидрогенерации.[1]Terna S.p.A., "2024 Market Outlook," terna.it Природный газ остается доминирующим диспетчеризируемым ресурсом, но упрощенное лицензирование согласно Законодательному декрету 199/2021 и корпоративные соглашения о покупке электроэнергии ускоряют добавление фотовольтаических мощностей. Аукционы батарей сетевого масштаба, запланированные на сентябрь 2025 года, откроют 9 ГВт хранилищ к 2030 году, дополнительно поддерживая прерывистые возобновляемые источники. Устойчиво высокие оптовые цены - 143,03 евро/МВтч в январе 2025 года - подчеркивают срочность диверсификации поставок и стабильных по стоимости возобновляемых источников.[2]Mercato Elettrico, "PUN Prices January 2025," mercatoelettrico.org

Ключевые выводы отчета

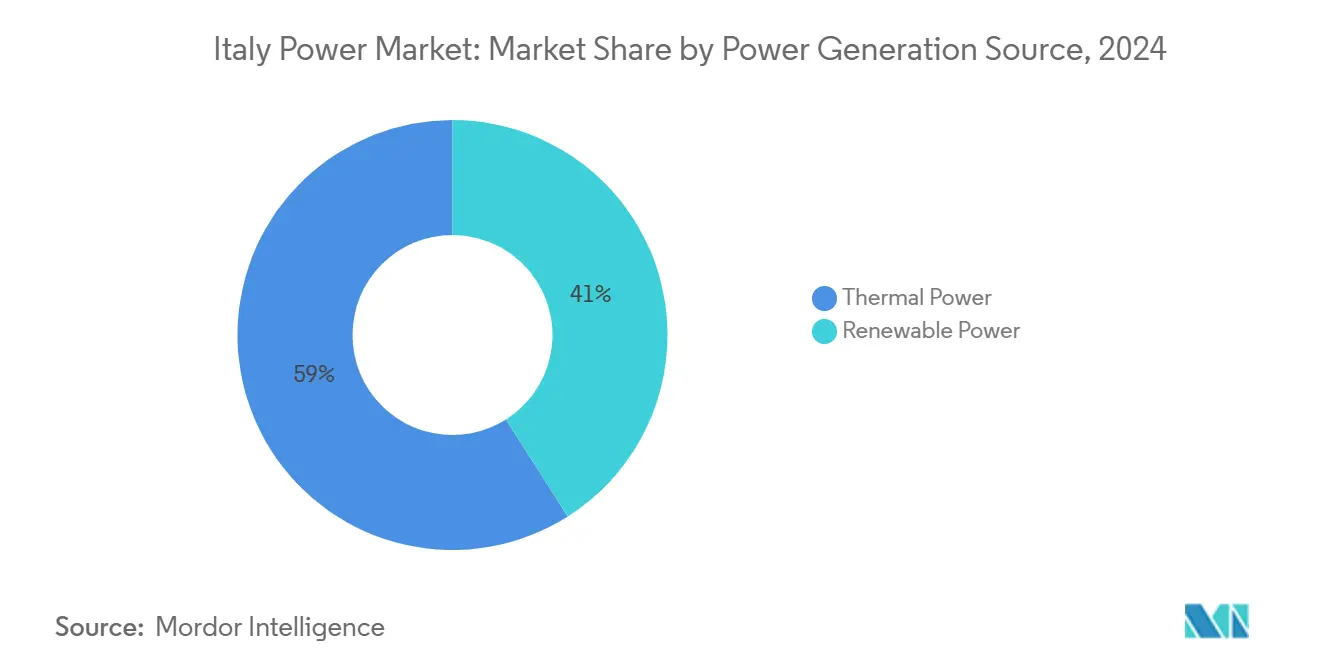

- По источникам генерации тепловая энергетика сохранила 59% доли рынка электроэнергетики Италии в 2024 году, в то время как возобновляемые источники готовы показать среднегодовой темп роста 5,32% до 2030 года.

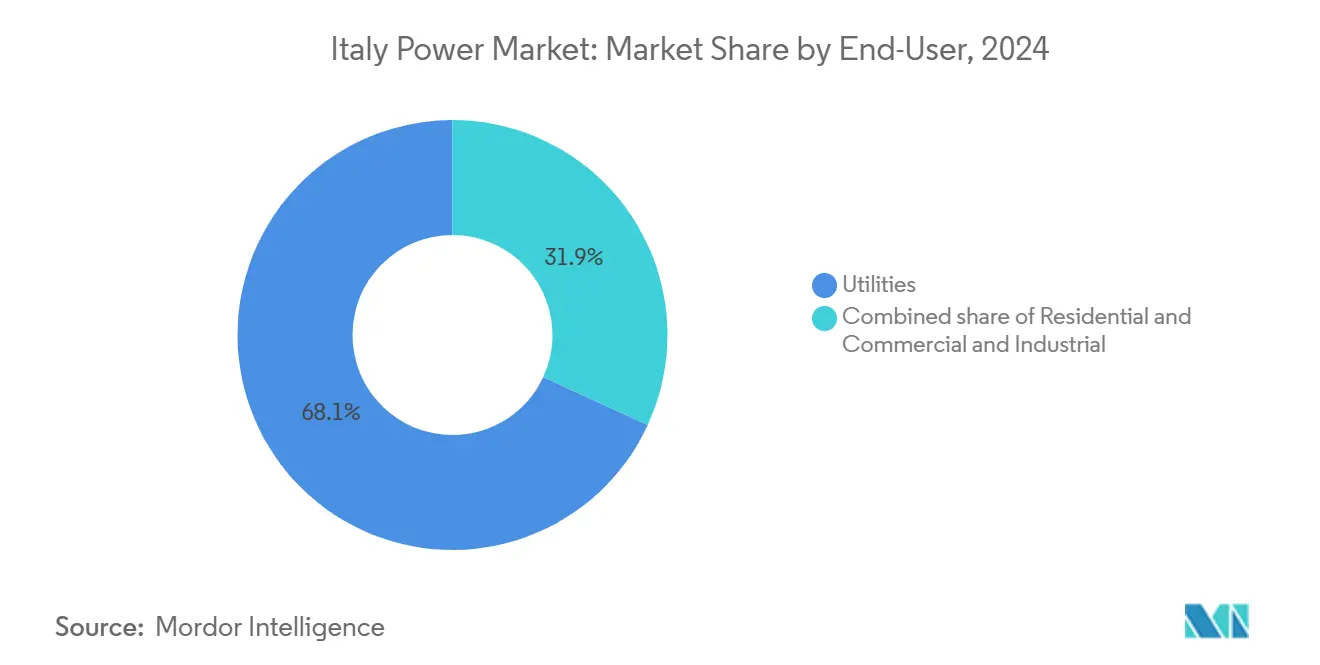

- По конечным пользователям сегмент коммунальных предприятий лидировал с 68,12% доли выручки в 2024 году, тогда как жилой сегмент прогнозируется к росту на 12,89% среднегодовых темпов между 2025 и 2030 годами.

- Enel, Edison, A2A и ERG совокупно обладали основной долей генерирующих мощностей в 2024 году, отражая умеренно концентрированный конкурентный ландшафт.

Тенденции и аналитика рынка электроэнергетики Италии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоренные реформы лицензирования согласно Законодательному декрету 199/2021 | +1.2% | Национальный, с более быстрой реализацией в северных регионах | Среднесрочный (2-4 года) |

| Аукционы рынка мощности батарей сетевого масштаба (Terna) | +0.8% | Национальный, сконцентрированный в южной Италии | Среднесрочный (2-4 года) |

| Отказ от угля к 2025 году, создающий дефицит мощности | +0.9% | Национальный, особенно Сардиния и материковые угольные станции | Краткосрочный (≤ 2 года) |

| Проекты HVDC, финансируемые REPowerEU (например, Tyrrhenian Link) | +0.6% | Южная Италия, Сицилия, Сардиния | Долгосрочный (≥ 4 года) |

| Всплеск корпоративных PPA среди крупных компаний класса люкс и FMCG | +0.4% | Национальный, сконцентрированный в промышленных регионах | Краткосрочный (≤ 2 года) |

| Стимул Superbonus 110% для крышных PV | +0.3% | Национальный, более высокое принятие в северной Италии | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Ускоренные реформы лицензирования согласно Законодательному декрету 199/2021

Реализация Законодательного декрета 199/2021 сократила сроки авторизации проектов возобновляемой энергетики примерно на одну треть благодаря цифровым порталам лицензирования и более четкому зонированию "подходящих территорий". Были повышены лимиты мощности фотовольтаики и сужены буферные зоны ветряных ферм, что увеличило объемы заявок в 2024 году. Северные регионы обрабатывают проекты быстрее из-за более высокого административного потенциала и большей доступности сертифицированных установщиков. Декрет FER2 от августа 2024 года дополнил реформу, введя двусторонние контракты на разность для морской ветроэнергетики, нацеленные на 4,6 ГВт к 2028 году. Остающиеся узкие места связаны с оценкой воздействия на окружающую среду для проектов свыше 30 МВт, однако общая структура снижает барьеры для инвесторов и ускоряет переход рынка электроэнергетики Италии.

Аукционы рынка мощности батарей сетевого масштаба (Terna)

Механизм MACSE Terna является первым в Европе специализированным рынком мощности хранилищ, нацеленным на контрактование 9 ГВт к 2030 году через 15-летние аукционы "плати-как-предлагаешь". Добавления батарей достигли 2,1 ГВт в 2024 году, представляя более половины новых сетевых подключений. Первый аукцион в сентябре 2025 года присудит 10 ГВтч, привлекая международных разработчиков, ищущих гарантии дохода. Южная Италия предлагает превосходные арбитражные спреды из-за высокого сокращения возобновляемых источников, тогда как индустриализированные северные зоны требуют хранилищ для сглаживания пиков и поддержки частоты. Дизайн аукциона дополняет потребности рынка электроэнергетики Италии, монетизируя мощность, энергию и вспомогательные услуги, позволяя хранилищам действовать как критический активатор для более высокого проникновения возобновляемых источников.

Отказ от угля к 2025 году, создающий дефицит мощности

Италия закроет почти 7 ГВт угольных мощностей к 2025 году, за исключением ограниченных сардинских установок, отложенных до 2026-2028 годов. Доля угля упала до 1,3% генерации в 2024 году, оставив газовые турбины для устранения пробелов в надежности. Четыре новые CCGT установки общей мощностью 3,4 ГВт плюс 0,7 ГВт модернизации запланированы до 2026 года. Стратегия защищает краткосрочную адекватность, но повышает риски застрявших активов по мере роста возобновляемых источников. Растущая электрификация промышленности и транспорта дополнительно увеличивает дефицит поставок, усиливая необходимость ускоренного наращивания солнечной, ветровой энергетики и хранилищ по всему рынку электроэнергетики Италии.

Проекты HVDC, финансируемые REPowerEU (Tyrrhenian Link)

Tyrrhenian Link стоимостью 1 млрд евро соединит Сицилию и Сардинию с материковой Италией через кабель HVDC мощностью 1000 МВт, начиная установку в феврале 2025 года.[3]Siemens Energy, "Tyrrhenian Link Press Release," siemens-energy.com Проект является частью плана Terna на 23 млрд евро по повышению межзональной передающей мощности с 16 ГВт до 39 ГВт к 2030 году. Усиленные потоки север-юг сократят региональные ценовые спреды и откроют южные возобновляемые источники для национального потребления. Параллельные проекты HVDC, такие как Adriatic Link и ELMED, интегрируют рынок электроэнергетики Италии с балканскими и североафриканскими сетями, закрепляя роль страны как средиземноморского энергетического узла.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Перегрузка сети в Апулии и Сицилии (задержки ≥36 месяцев) | -1.1% | Южная Италия, особенно Апулия и Сицилия | Среднесрочный (2-4 года) |

| Недовыполнение тендеров морской ветроэнергетики (Адриатика) | -0.6% | Адриатические прибрежные регионы | Долгосрочный (≥ 4 года) |

| Подверженность импорта газа геополитическим шокам (≈90%) | -0.8% | Национальный | Краткосрочный (≤ 2 года) |

| Судебные разбирательства по ландшафтным разрешениям для ветряных ферм | -0.4% | Национальный, сконцентрированный в охраняемых территориях | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Перегрузка сети в Апулии и Сицилии (задержки ≥36 месяцев)

Более 348 ГВт проектов возобновляемой энергетики ожидают подключения к сети, значительно превышая текущую систему 137,53 ГВт. Апулия и Сицилия страдают от самых длинных очередей, разработчики ждут более 36 месяцев для доступа к сети. Узкое место возникает из-за слабых северных передающих коридоров и сложных экологических разрешений для новых линий. Пятилетний план Terna на 16,5 млрд евро выделяет значительное финансирование для облегчения южной перегрузки, однако сроки строительства остаются затяжными. Задержки повышают капитальные затраты, подрывают конкурентоспособность PPA и замедляют наращивание солнечной и ветровой энергетики, ограничивая перспективы роста рынка электроэнергетики Италии.

Недовыполнение тендеров морской ветроэнергетики (Адриатика)

Италия имеет 157,32 ТВтч/год потенциала морской ветроэнергетики, но ограниченные мощности прошли аукционы из-за экологических судебных разбирательств и затяжных морских концессий. Адриатические тендеры постоянно недовыполняют цели, перенаправляя капитал в Великобританию и Испанию. Ограничения цепочки поставок для плавучих фундаментов и подключения к сети. Декрет FER2 ввел двусторонние CfD, однако четкость лицензирования и права на морское дно остаются нерешенными. Недовыполнение морской ветроэнергетики ограничивает диверсификацию и вынуждает большую зависимость от наземных возобновляемых источников и импортированного газа в рамках рынка электроэнергетики Италии.

Сегментный анализ

По источникам выработки электроэнергии: доминирование газа на фоне ускорения солнечной энергетики

Тепловая выработка электроэнергии контролировала 59% размера рынка электроэнергетики Италии в 2024 году, обеспечивая гибкую базовую нагрузку и балансировочные услуги.[4]Politecnico di Torino Energy Center, "Italy's Gas Dependency Update 2024," energycenter.polito.it Возобновляемые источники, хотя и составляют примерно 41% генерации, расширяются быстрее всего на 5,32% среднегодовых темпов до 2030 года при снижающихся ценах на модули и упрощенном лицензировании. Гидроэлектрический вклад восстановился до 35% возобновляемой выработки после более влажных условий 2024 года, а ветер достиг 20% возобновляемой мощности со значительным морским потенциалом роста. Уголь упал до 1,3% общего производства и выйдет к 2025 году.

Рост солнечной энергетики во многом обязан корпоративным PPA и проектам коммунального масштаба, однако каннибализация цен побуждает Enel склонить свой новый состав в сторону 5,7 ГВт ветра против 3,2 ГВт солнечной энергетики к 2027 году. Биомасса и геотермальные источники обеспечивают базовую возобновляемую мощность, которая становится все более ценной по мере выхода угля и роста стоимости газа. Доля рынка электроэнергетики Италии диспетчеризируемого газа может снизиться после 2028 года по мере масштабирования хранилищ и реагирования на спрос, но его роль остается ключевой до тех пор, пока связи HVDC и батареи не нейтрализуют прерывистость.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: лидерство коммунальных предприятий с импульсом жилого сектора

Сегмент коммунальных предприятий занимал 68,12% доли рынка электроэнергетики Италии в 2024 году, отражая контроль над крупными генерирующими флотами и регулируемыми распределительными франшизами. Жилой спрос, однако, прогнозируется к росту на 12,89% среднегодовых темпов между 2025 и 2030 годами, самый быстрый среди классов потребителей. Распределенная крышная солнечная энергетика, схемы общественной энергетики и электрифицированные тепловые насосы стимулируют этот всплеск. Корпоративные PPA, превышающие 4 ГВт к 2025 году, иллюстрируют коммерческо-промышленный аппетит к прямому возобновляемому снабжению.

Либерализация рынка переместила 4,5 миллиона регулируемых клиентов к конкурентному снабжению в 2024 году, открыв возможности роста доли для цифровых мульти-коммунальных предприятий. Стимул Superbonus 110% закончился в феврале 2023 года, но оставил наследие в виде 1 ГВт установок жилых хранилищ, которые повышают самопотребление. Energy Release 2.0 позволяет энергоемким фирмам обеспечить 36-месячные контракты по 65 евро/МВтч, повышая промышленную конкурентоспособность при одновременном требовании добавления возобновляемых источников. Коммунальные предприятия отвечают вертикальной интеграцией и развертыванием умных счетчиков для защиты маржи в все более просьюмер-центричном рынке электроэнергетики Италии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Южная Италия обладает обильной солнечной радиацией и ресурсами наземной ветроэнергетики, генерируя избыточную возобновляемую электроэнергию, но сталкиваясь с узкими местами передачи, которые расширяют региональные ценовые спреды. Сицилия и Сардиния полагаются на Tyrrhenian Link для эвакуации избыточной генерации и импорта материковой поддержки в периоды низкой выработки, шаг, который должен сократить сокращения после того, как кабель станет операционным к 2030 году. Апулия принимает самый плотный кластер солнечных и ветровых проектов коммунального масштаба Италии, но перегрузка сети откладывает ввод в эксплуатацию как минимум на 36 месяцев, разбавляя доходы разработчиков.

Центральная Италия выигрывает от унаследованных гидро резервуаров, которые обеспечивали стабильность во время засухи 2022-2023 годов и увеличили выработку на 30,4% в 2024 году. Эти станции поддерживают регулирование частоты, необходимое для интеграции более прерывистой генерации по всему рынку электроэнергетики Италии. Северные регионы остаются тяжелыми по потреблению из-за промышленных кластеров в Ломбардии, Венето и Эмилии-Романье. Административная эффективность позволяет более быстрое лицензирование, объясняя почему принятие крышных PV под программой Superbonus перекосилось на север. Тем не менее, ограниченная доступность земли и более строгие ландшафтные ограничения замедляют крупномасштабные возобновляемые источники к северу от реки По.

Прибрежные зоны вдоль Адриатического и Тирренского морей показывают развивающиеся трубопроводы морской ветроэнергетики, такие как плавучий проект Med Wind. Задержки в морском пространственном планировании и процедурах ОВОС препятствуют ближайшим мощностям, но успешные FER2 CfD могли бы ускорить строительство после 2027 года. Трансграничные соединения с Францией, Швейцарией, Словенией и Тунисом повысят гибкость импорта-экспорта с 16 ГВт до 39 ГВт, позиционируя рынок электроэнергетики Италии как средиземноморский торговый узел и снижая зависимость от трубопроводного газа.

Конкурентный ландшафт

Конкуренция на рынке электроэнергетики Италии умеренная, с пятью крупнейшими генераторами, держащими примерно более 50% мощности в 2024 году. Enel сохранил лидерство несмотря на 17,4%-ное падение выручки до 78,947 млрд евро, вытекающее из более низкой тепловой диспетчеризации и либерализованной розничной утечки. Terna использует свою регулируемую базу активов для инвестирования более 3 млрд евро ежегодно в модернизацию сети, подкрепляя национальную энергетическую безопасность. Edison, A2A и ERG преследуют вертикальную интеграцию и расширение возобновляемых источников для компенсации давления маржи от волатильных оптовых цен.

Цифровые входящие компании как eVISO применяют прогнозирование спроса на основе ИИ для завоевания клиентов МСП, прогнозируя 40% среднегодовых темпов роста валовой маржи до 2027 года. Партнерства изменяют стратегию: Sosteneo и Enel договорились в июне 2024 года о развертывании 1,7 ГВт хранилищ батарей, подчеркивая хранение как следующее поле битвы. Покупка Italgas 2i Rete Gas за 5,8 млрд евро расширяет его след газораспределения и подчеркивает продолжающуюся консолидацию. Возможности белого пространства лежат в водородных электролизерах, управлении общественной энергетикой и хранении за счетчиком, где регулятивные стимулы благоприятствуют проворным разработчикам над инкумбентами, обремененными унаследованными активами.

Интенсивность конкуренции также формируется снятием ценового потолка в январе 2024 года для 4,5 миллионов домохозяйств, побуждая коммунальные предприятия объединять широкополосный интернет, зарядку электромобилей и лизинг крышных PV в гибридные предложения, которые повышают липкость. Международные нефтяные мейджоры как TotalEnergies вошли через приобретение VSB Group за 1,57 млрд евро для диверсификации от углеводородов. Эти ходы сигнализируют о повороте к интегрированным, низкоуглеродным портфелям в электроэнергетической отрасли Италии.

Лидеры электроэнергетической отрасли Италии

-

Enel SpA

-

Edison SpA

-

A2A SpA

-

ERG SpA

-

Terna SpA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Февраль 2025: Началась прокладка кабеля Tyrrhenian Link, проекта HVDC мощностью 1000 МВт, соединяющего Сицилию, Сардинию и материковую Италию.

- Декабрь 2024: TotalEnergies купила VSB Group за 1,57 млрд евро, добавив 3 ГВт управляемых итальянских активов и 18 ГВт трубопровода.

- Декабрь 2024: SUSI Partners приобрел полный контроль над Genera Group, углубляя свое присутствие в возобновляемых услугах.

- Июль 2024: Sosteneo и Enel подписали партнерство по хранилищам батарей на 1,7 ГВт.

Объем отчета по рынку электроэнергетики Италии

Объем отчета по итальянскому рынку электроэнергетики включает:

| Тепловая энергетика (природный газ, нефть, уголь) |

| Возобновляемая энергетика (солнечная, ветровая, гидро, геотермальная и т.д.) |

| Коммунальные предприятия |

| Жилой сектор |

| Коммерческий и промышленный |

| Выработка электроэнергии по источникам | Тепловая энергетика (природный газ, нефть, уголь) |

| Возобновляемая энергетика (солнечная, ветровая, гидро, геотермальная и т.д.) | |

| По конечным пользователям | Коммунальные предприятия |

| Жилой сектор | |

| Коммерческий и промышленный |

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка электроэнергетики Италии?

Размер рынка электроэнергетики Италии достиг 137,53 ГВт в 2024 году и, по прогнозам, вырастет до 182,54 ГВт к 2030 году при среднегодовом темпе роста 4,73%.

Какой источник генерации занимает наибольшую долю рынка электроэнергетики Италии?

Природный газ доминирует с долей 45-50% рынка электроэнергетики Италии в 2024 году, отражая его роль в балансировке прерывистых возобновляемых источников.

Насколько быстро растет солнечная энергетика в электроэнергетическом секторе Италии?

Прогнозируется рост мощности солнечной фотовольтаики на 10-11,5% среднегодовых темпов до 2030 года, что является самым быстрым среди источников генерации.

Какие инфраструктурные проекты критически важны для надежности сети?

Ключевые проекты включают кабель HVDC Tyrrhenian Link мощностью 1000 МВт и план модернизации сети Terna на 23 млрд евро, оба проекта необходимы для потоков электроэнергии с севера на юг.

Как отказ от угля повлияет на безопасность поставок?

Вывод из эксплуатации 7 ГВт угольных мощностей к 2025 году создает краткосрочный дефицит мощности, восполняемый новыми газовыми турбинами и ускоренным добавлением возобновляемых источников плюс хранилищ.

Кто является ведущими компаниями на рынке электроэнергетики Италии?

Enel, Edison, A2A, ERG и Terna являются основными игроками, вместе контролирующими примерно 55% генерирующих и передающих активов.

Последнее обновление страницы: