Размер и доля рынка грузовых перевозок и логистики Ирака

Обзор рынка

| Период исследования | 2017 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2017 - 2023 |

| Размер Рынка (2025) | 11.52 Миллиардов долларов США |

| Размер Рынка (2030) | 12.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.06% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка грузовых перевозок и логистики Ирака от Mordor Intelligence

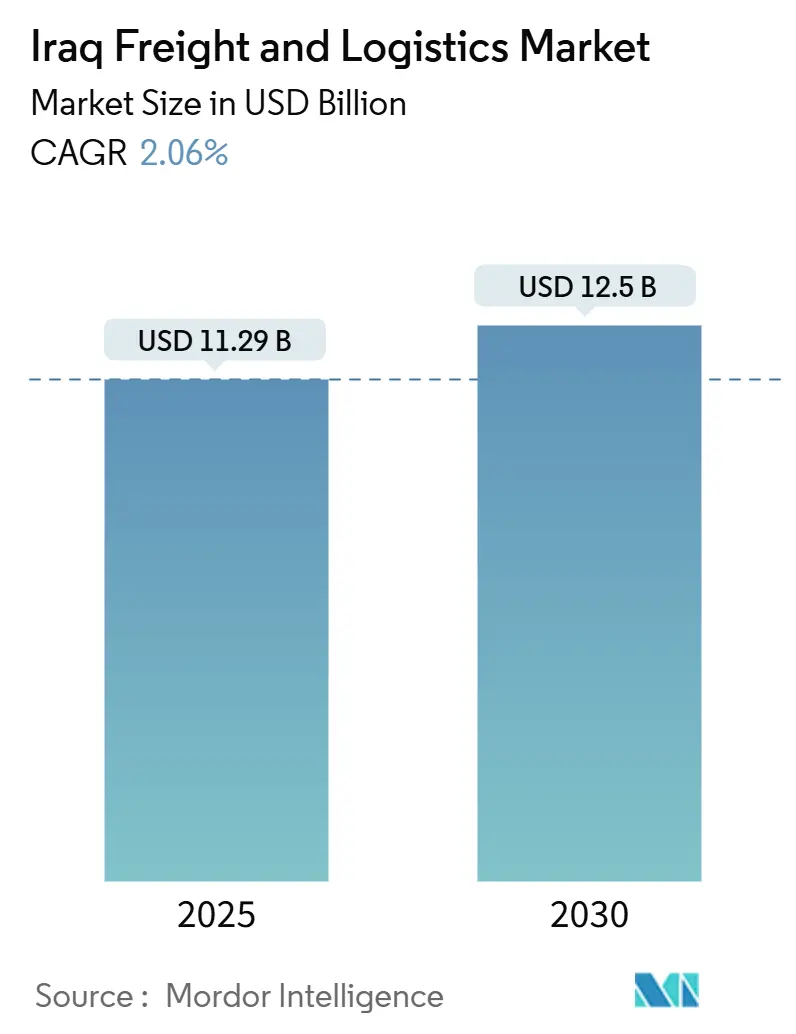

Размер рынка грузовых перевозок и логистики Ирака оценивается в 11,29 млрд долларов США в 2025 году и, по прогнозам, достигнет 12,50 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 2,06% (2025-2030). Этот стабильный темп наблюдается по мере того, как страна переходит от послевоенного восстановления к решительному циклу модернизации инфраструктуры. Масштабные проекты, такие как инициатива 'Дорога развития' протяженностью 1200 км и глубоководный порт Аль-Фау Гранд, расширяют торговые коридоры, в то время как общенациональное внедрение таможенной платформы ASYCUDAWorld сокращает время оформления. Нефтяной сектор остается основой спроса, но расширяется в сферы розничной электронной коммерции, гуманитарной логистики и холодильных цепей поставок, поскольку инвесторы реагируют на рост потребительских расходов, потоки международной помощи и программы продовольственной безопасности. Конкурентная борьба усиливается, поскольку иностранные интеграторы входят на рынок через совместные предприятия, в то время как модернизация автопарка, цифровые грузовые платформы и мультимодальные хабы трансформируют эталоны обслуживания на рынке грузовых перевозок и логистики Ирака.

Ключевые выводы отчета

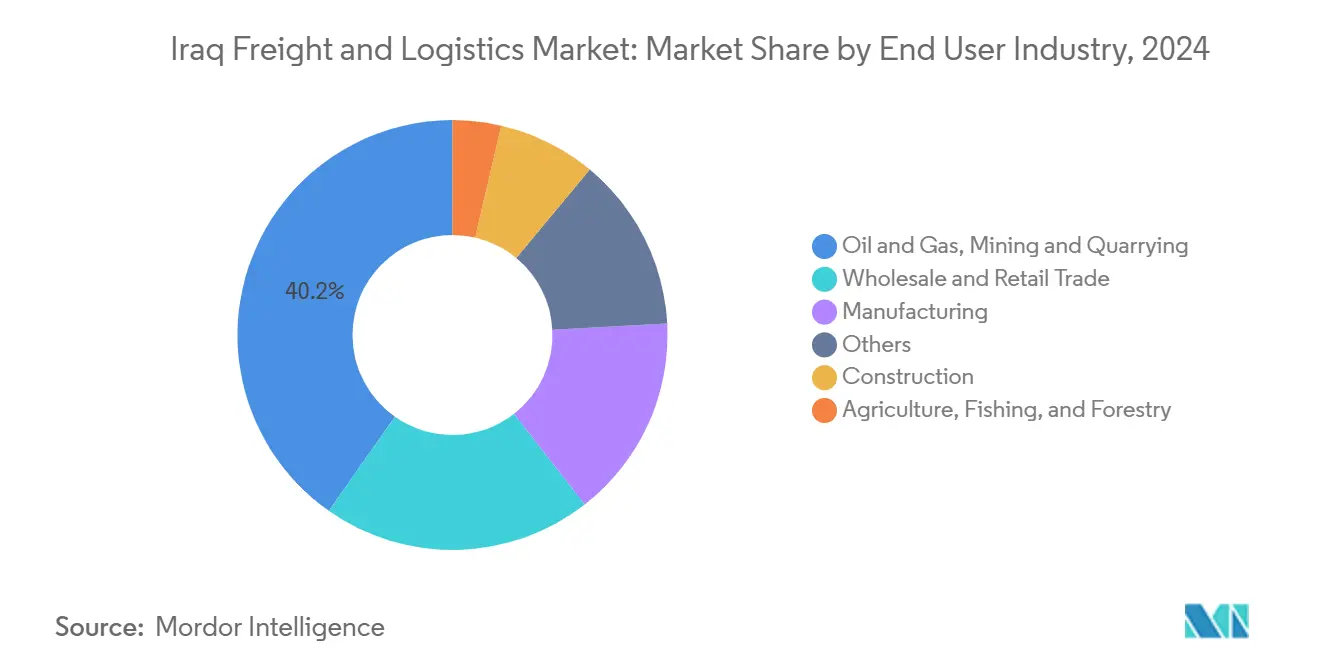

- По отраслям конечных пользователей нефть и газ, горнодобывающая промышленность и разработка карьеров занимали 40,24% доли рынка грузовых перевозок и логистики Ирака в 2024 году, в то время как оптовая и розничная торговля, по прогнозам, будет расширяться со среднегодовым темпом роста 2,21% между 2025-2030 годами.

- По логистическим функциям грузовые перевозки лидировали с 50,61% от размера рынка грузовых перевозок и логистики Ирака в 2024 году, тогда как курьерские, экспресс и посылочные (CEP) услуги, как ожидается, зафиксируют самый высокий прогнозируемый среднегодовой темп роста 2,37% между 2025-2030 годами.

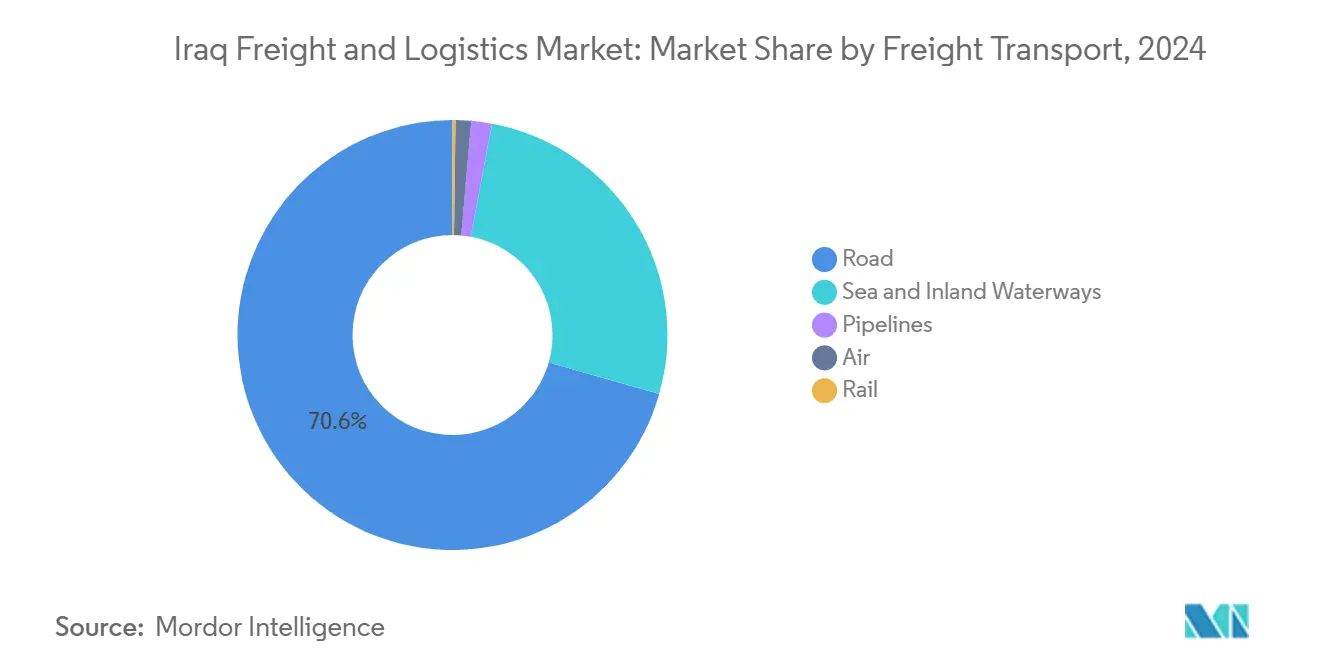

- По видам грузового транспорта автомобильные грузовые перевозки захватили 70,58% доли выручки в 2024 году; воздушные грузовые перевозки, по прогнозам, будут развиваться со среднегодовым темпом роста 3,64% между 2025-2030 годами.

- По охвату услуг CEP внутренние доставки командовали 65,73% доли выручки в 2024 году, в то время как международные отправления готовы расти со среднегодовым темпом роста 2,46% между 2025-2030 годами.

- По типам складирования и хранения объекты без температурного контроля составили 92,29% доли выручки в 2024 году; складские площади с температурным контролем, как ожидается, будут расти со среднегодовым темпом роста 2,32% между 2025-2030 годами.

- По видам экспедирования грузов морские и внутренние водные пути командовали 74,01% доли выручки в 2024 году, в то время как экспедирование воздушных грузов, по прогнозам, будет расширяться со среднегодовым темпом роста 3,25% между 2025-2030 годами.

Тенденции и аналитика рынка грузовых перевозок и логистики Ирака

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Восстановление экспорта нефти после ИГИЛ, стимулирующее объемы автомобильных грузовых перевозок | +0.8% | Общенациональное, с концентрацией в южных нефтяных месторождениях и экспортных маршрутах в Басру | Среднесрочный период (2-4 года) |

| Инвестиции Китая и Ирака в рамках 'Пояса и пути', ускоряющие мультимодальную связанность | +0.6% | Общенациональное, с акцентом на стратегических коридорах, соединяющих с соседними странами | Долгосрочный период (≥ 4 лет) |

| Расширение глубоководного порта Басры, открывающее контейнерную торговлю в стране | +0.4% | Южный Ирак, с эффектами распространения по всей стране | Среднесрочный период (2-4 года) |

| Рост розничной торговли и электронной коммерции в Багдаде, стимулирующий городские сети последней мили | +0.3% | Городские центры, преимущественно Багдад | Краткосрочный период (≤ 2 лет) |

| Мандаты на цифровизацию иракской таможни ASYCUDA, упрощающие пограничное оформление | +0.2% | Общенациональное, с акцентом на основных пограничных переходах и портах | Краткосрочный период (≤ 2 лет) |

| Всплеск гуманитарных коридоров помощи через регион Курдистан, повышающий спрос на 3PL | +0.1% | Регион Курдистан, с эффектами в северном Ираке | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Восстановление экспорта нефти после ИГИЛ, стимулирующее объемы автомобильных грузовых перевозок

Экспорт сырой нефти составляет 98,7% товарных отправлений Ирака и 45,5% ВВП[1]Extractive Industries Transparency Initiative, "Validation of Iraq 2024," eiti.org. Длина трубопроводов достигла 4010 км к концу 2024 года, с дополнительными 1155 км в процессе строительства, обеспечивая предсказуемые потоки с месторождений в Басру. Морская линия Sealine-3 добавит мощность 2 миллиона баррелей в день (bpd), повышая спрос на автомобильные перевозки для транспортировки оборудования и мобильности рабочей силы. Логистические провайдеры, оперирующие грузовиками с низким содержанием серы, конвоями с GPS-отслеживанием и тяжелыми трейлерами, выигрывают сервисные контракты у международных нефтяных компаний. По мере роста добычи на верхнем уровне проекты нефтехимии нижнего уровня создают обратные грузы, повышающие использование активов и маржу на рынке грузовых перевозок и логистики Ирака.

Инвестиции Китая и Ирака в рамках 'Пояса и пути', ускоряющие мультимодальную связанность

Китайские подрядчики подписали около 9 млрд долларов США инженерных работ в Ираке в 2024 году. Флагманские схемы включают нефтеперерабатывающий завод стоимостью 8 млрд долларов США, интегрированный с двухколейной железнодорожной веткой, формирующий основу, которая согласуется с проектом 'Дорога развития'. Грузовая мощность коридора моделируется для достижения 40 миллионов тонн к 2050 году. Китайские EPC-фирмы предоставляют комплексные технологии, торговые кредиты и пакеты подвижного состава, сокращающие циклы исполнения. Их присутствие также привлекает суверенные фонды стран Залива, стремящиеся позиционировать Ирак как альтернативу 'трейлер-в-Турцию' Суэцкому маршруту, повышая объемы контейнерных перевозок дальнего следования через новые внутренние депо.

Расширение глубоководного порта Басры, открывающее контейнерную торговлю

Порт Аль-Фау Гранд занимает 54 км² и будет размещать 99 причалов с проектной мощностью 3,5 миллиона TEU к 2025 году. Одиннадцать глобальных операторов терминалов претендуют на концессию, сигнализируя о доверии к реформам Ирака в области тарифов и проверок безопасности. Предварительные работы на прилегающем терминале Basra Gateway уже подняли рекорды производительности судов, доказывая эластичность спроса после снятия ограничений по осадке. Железнодорожные и автомагистральные интерфейсы порта позволят грузоотправителям обходить перегруженные иранские или кувейтские шлюзы, дополнительно закрепляя рынок грузовых перевозок и логистики Ирака как поворотный пункт Залив-Левант.

Рост розничной торговли и электронной коммерции в Багдаде, стимулирующий городские сети последней мили

Потребительско-технологический бум Багдада поддерживает прогнозируемый среднегодовой темп роста 9,15% (2025-2030) в электронной коммерции, при этом оборот, по прогнозам, достигнет 6,67 млрд долларов США к 2030 году. Стартапы, финансируемые Иракской сетью ангельских инвестиций (IAIN), накладывают услуги заказа поездок, быстрой коммерции и встроенных финансов на единые супер-приложения. Всплеск заставляет операторов посылок развертывать микро-центры выполнения заказов, электрические скутеры и алгоритмы оптимизации маршрутов, подходящие для узких улиц и переменных зон безопасности. Сети пунктов выдачи в продуктовых магазинах сокращают показатели неудачных доставок, повышая скорость и доверие клиентов.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Неформальные сборы на контрольных пунктах, значительно увеличивающие транзитные расходы | -0.5% | Общенациональное, с концентрацией на основных торговых маршрутах | Среднесрочный период (2-4 года) |

| Устаревание автопарка и проблемы качества топлива, ограничивающие надежность доставки | -0.4% | Общенациональное, с острым воздействием в отдаленных районах | Среднесрочный период (2-4 года) |

| Недоразвитая железнодорожная сеть, ограничивающая диверсификацию массовых грузов | -0.3% | Общенациональное | Долгосрочный период (≥ 4 лет) |

| Высокие премии по страхованию грузов, взимаемые из-за рисков безопасности | -0.2% | Общенациональное, с более высоким воздействием в конфликтных регионах | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Неформальные сборы на контрольных пунктах, значительно увеличивающие транзитные расходы

Платежи на контрольных пунктах действуют как теневые пошлины, которые раздувают цены доставки и подрывают маржу малого бизнеса[2]World Bank, "Trading Out of Fragility - Lessons from Iraq," worldbank.org. Всемирный банк связывает эти трения с хрупкой моделью роста Ирака, предупреждая, что конкурентоспособность зависит от обуздания рентоориентированного поведения. Присоединение к TIR обещает сокращение времени транзита на 80% и экономию расходов на 38%, но успешное исполнение зависит от широких реформ сектора безопасности.

Устаревание автопарка и проблемы качества топлива, ограничивающие надежность доставки

Средний возраст грузовиков превышает 15 лет, а непостоянные марки дизельного топлива повышают риски поломок. Международный союз автомобильного транспорта (IRU) подсчитывает, что современные автопарки могут сократить эксплуатационные расходы на 20%[3]International Road Transport Union, "Road Transport: Iraq's Engine for Growth," iru.org. Инциденты с загрязненным топливом, зарегистрированные в 2024 году, вызвали аварийные циклы технического обслуживания, которые оставили грузы в затруднительном положении и привели к штрафам по контрактам. До тех пор пока кредитные линии обновления автопарка и регулирование чистого топлива не ужесточатся, рынок грузовых перевозок и логистики Ирака сталкивается с потолками надежности.

Анализ сегментов

По отраслям конечных пользователей: нефть определяет масштаб, розничная торговля задает темп

Сегмент нефти, газа, горнодобычи и разработки карьеров захватил долю 40,24% рынка грузовых перевозок и логистики Ирака в 2024 году. Расширения трубопроводов, станции сбора сырой нефти и модернизация нефтеперерабатывающих заводов производят потоки тяжелых проектных грузов, которые закрепляют базовые объемы. Расширенная экспортная мощность в рамках программы Sealine-3 поддерживает новые контракты для тяжелых перевозчиков и специалистов по перемещению буровых установок. В то же время сегмент оптовой и розничной торговли находится на пути к среднегодовому темпу роста 2,21% между 2025-2030 годами, поскольку рост располагаемых доходов стимулирует разнообразие продуктов и омниканальные покупки. Эта тенденция подталкивает 3PL к добавлению кросс-докинговых площадок рядом с Багдадом и интеграции сверки оплаты при доставке в системы управления транспортом.

Производственный сегмент выигрывает от льгот по тарифам на импорт машин и распространения промышленных парков рядом с Басрой и Киркуком. Возможности холодильной цепи открываются в сельском хозяйстве благодаря инициативам цепочки создания стоимости, поддерживаемым USAID, и заводу по переработке масличных культур стоимостью 112,5 млн долларов США в Умм-Касре, который потребует специализированных зерновых бункеров и услуг силосов. Строительная логистика отражает расходы в размере 17 млрд долларов США на 'Дорогу развития', поддерживая высокий спрос на бетономешалки, сборные балки и негабаритные грузы. По мере диверсификации этих вертикалей рынок грузовых перевозок и логистики Ирака эволюционирует от однотоварной основы в многосекторную экосистему.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По логистическим функциям: грузовые перевозки командуют пулом доходов

Грузовые перевозки обеспечили 50,61% доли выручки в 2024 году, подчеркивая их основополагающую роль на рынке грузовых перевозок и логистики Ирака. Операции автомобильных грузовых перевозок представляют 70,58% этого пула из-за гибкости маршрутов и минимальной конкуренции железных дорог. Министерство строительства и жилищного хозяйства проводит восстановление покрытия 4000 км автомагистралей, повышая среднюю скорость и снижая износ шин. Курьерские, экспресс и посылочные (CEP) услуги, хотя и меньше по размеру, будут расширяться быстрее всего со среднегодовым темпом роста 2,37% (2025-2030), поскольку электронная коммерция распространяется за пределы Багдада в Мосул и Басру.

Морские и внутренние водные грузовые перевозки занимают второе место, поддерживаемые дноуглублением в Умм-Касре и развертыванием множественных причалов Аль-Фау. Сегмент складирования и хранения переходит от базовых навесов к распределительным центрам с мезонинным оборудованием и панелями WMS, отслеживающими скорость SKU. Экспедиторы грузов объединяют таможенное брокерство с кросс-докинговой перегрузкой в рамках единых контрактов, которые успокаивают многонациональные компании, новые для Ирака.

По курьерским, экспресс и посылочным услугам: внутреннее доминирование с международными перспективами

Внутренние посылки удерживали долю 65,73% оборота CEP на рынке грузовых перевозок и логистики Ирака в 2024 году, поскольку Багдад, Эрбиль и Басра поглотили услуги двухчасовой доставки. Приложения, финансируемые венчурным капиталом, накладывают предсказательные уведомления ETA и чат в реальном времени с водителями для повышения показателей успеха первой попытки.

Международный сегмент CEP, по прогнозам, опередит внутренний со среднегодовым темпом роста 2,46% (2025-2030), при поддержке упрощенных пороговых значений de-minimis и растущих трансграничных покупок среди диаспоры Ирака. Инициатива DHL GoGreen Plus по переходу на топливо резонирует с многонациональными компаниями, имеющими научно обоснованные обязательства по достижению нулевых выбросов, в то время как сеть Aramex-ZK из 7000 точек продаж предлагает варианты наличных депозитов, крайне важные для клиентов без банковских карт.

По складированию и хранению: базовые навесы уступают место узлам холодильной цепи

Складские помещения без температурного контроля захватили 92,29% доли выручки сегмента в 2024 году, но многонациональные продовольственные и фармацевтические фирмы требуют площадей класса А с круглосуточным резервированием электропитания. Ожидается, что складирование с температурным контролем будет расти быстрее всего со среднегодовым темпом роста 2,32% (2025-2030), поддерживаемое новым грузовым комплексом dnata площадью 20 000 м² в Эрбиле. Разработчики устанавливают охладители с солнечной поддержкой, стеллажные системы, сертифицированные для окружающих нагрузок до 50°C, и программное обеспечение управления складом, отслеживающее отклонения влажности в режиме реального времени.

Модели оптимизации местоположения ранжируют объекты по близости к автомагистралям, подстанциям и кадровым пулам. По мере снижения процентных ставок местные инвесторы синдицируют инвестиционные фонды недвижимости для финансирования многоарендаторских распределительных центров, предлагающих модульные камеры для замороженных, охлажденных и товаров окружающей температуры. Государственно-частные партнерства, объединяющие земельные гранты с беспошлинным импортом стеллажного оборудования и деталей вилочных погрузчиков, ускоряют строительство.

По видам грузового транспорта: дорога правит, воздух набирает высоту

Автомобильные грузовые перевозки несли долю выручки 70,58% сегмента грузовых перевозок в 2024 году, даже при том, что ограничения осевой нагрузки и задержки контрольных пунктов причиняют неудобства. Использование электронного портала предварительного декларирования TIR стимулирует сокращение документооборота, которое благоприятствует доставкам точно в срок. Воздушные грузовые перевозки готовы достичь среднегодового темпа роста 3,64% между 2025-2030 годами на фоне модернизации международного аэропорта Багдада, финансируемой Международной финансовой корпорацией. Размер рынка грузовых перевозок и логистики Ирака для воздушных грузов, по прогнозам, будет расти в тандеме с импортом фармацевтических препаратов и высокотехнологичной электроники, усиливая потребность в наземной обработке с температурным контролем.

Морские и внутренние водные грузовые перевозки в выражении перемещенного груза (тонно-км) наслаждаются долей 67,89% благодаря трафику балкеров в Умм-Касре. Ускоренное дноуглубление и модернизированные портальные краны поднимут пропускную способность после синхронизации таможенных электронных ворот с портовыми общественными системами. Железнодорожные грузовые перевозки остаются маргинальными, но двухколейная линия длиной 1190 км в рамках инициативы 'Дорога развития' обещает модальный сдвиг для зерна, цемента и стальных рулонов при введении в эксплуатацию.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По экспедированию грузов: морской тяжеловес, воздух - спринтер

Экспедирование морских и внутренних водных грузов представляло 74,01% выручки экспедирования на рынке грузовых перевозок и логистики Ирака в 2024 году. Веха Аль-Фау будет закреплять стратегии ближнего обеспечения для торговцев Залива и Восточного Средиземноморья. План BlackRock и MSC по управлению портовым имуществом Басры, как ожидается, внедрит основанные на производительности KPI, типичные для глобальных операторов терминалов, повышая производительность кранов и сокращая окна у причалов. Экспедирование воздушных грузов, как ожидается, зафиксирует среднегодовой темп роста 3,25% (2025-2030), поскольку аэропорты Багдада и Эрбиля добавляют ячейки обработки скоропортящихся грузов и автоматизированное хранение ULD. Экспедиторы, интегрирующие вехи cargo iQ и электронные авиагрузовые накладные, позиционируют себя для премиальных грузоотправителей.

Мультимодальные решения находятся в зачаточном состоянии, но расширяются. Транспортные планировщики теперь моделируют комбинированные маршруты грузовик-баржа-железная дорога, которые обходят узкие места и снижают углеродоемкость. API отслеживания направляют данные о событиях обратно в ERP-комплексы, позволяя импортерам автоматизировать сверку заказов на покупку и избегать ударов демереджа. Эти сервисные пакеты создают привязанность и помогают грузовым посредникам дифференцироваться на переполненном рынке грузовых перевозок и логистики Ирака.

Географический анализ

Южный Ирак доминирует в инфраструктуре и пропускной способности, поскольку Басра является якорем как для экспорта сырой нефти, так и для морского импорта. Первая фаза порта Аль-Фау Гранд стоимостью 2,7 млрд долларов США, запланированная к сдаче в 2025 году, позволит циклам 3,5 миллиона TEU течь непосредственно в хинтерландские депо и далее в Турцию через новое шоссе. Регион также размещает трубопроводные коллекторы, верфи технического обслуживания буровых установок и морские производственные площадки, обеспечивая базовую загрузку для тяжелых перевозчиков. Специализированные складские кластеры рядом с Умм-Касром эволюционируют в таможенные логистические зоны, предлагающие инвесторам привилегии отсроченных пошлин и комплексные таможенные столы.

Багдад формирует потребительский нервный центр, питая спрос на CEP, городское складирование и реверсивную логистику для возвратов электронной коммерции. Платформа ASYCUDAWorld действует в аэропорту, повысив таможенные сборы 2024 года на 215%. Продолжающиеся реновации терминала, финансируемые IFC, открывают грузовые отсеки для широкофюзеляжных грузовых самолетов, в то время как расширение кольцевой дороги города снижает время транзита последней мили к пригородным центрам выполнения заказов. Поставщики услуг, строящие омниканальные сети, размещают кросс-докинговые пункты в пределах 15 км от покупательских зон охвата для выполнения обещаний доставки в тот же день и снижения штрафов за неудачную доставку на рынке грузовых перевозок и логистики Ирака.

Регион Курдистан выигрывает от относительно стабильной безопасности, делая Эрбиль промежуточным пунктом для гуманитарных конвоев в Сирию и Ниневию. Грузовой комплекс dnata с зеленой сертификацией будет обрабатывать 100 000 тонн в год, включая температурно-чувствительные грузы. Портал единого окна разрешений регионального правительства предлагает более быстрое оформление, чем федеральные шлюзы, но двойные таможенные режимы усложняют проектирование коридоров. Интеграция курдских и федеральных процедур остается критически важной для масштабирования железнодорожных и автомагистральных расширений 'Дороги развития' на север.

Конкурентная среда

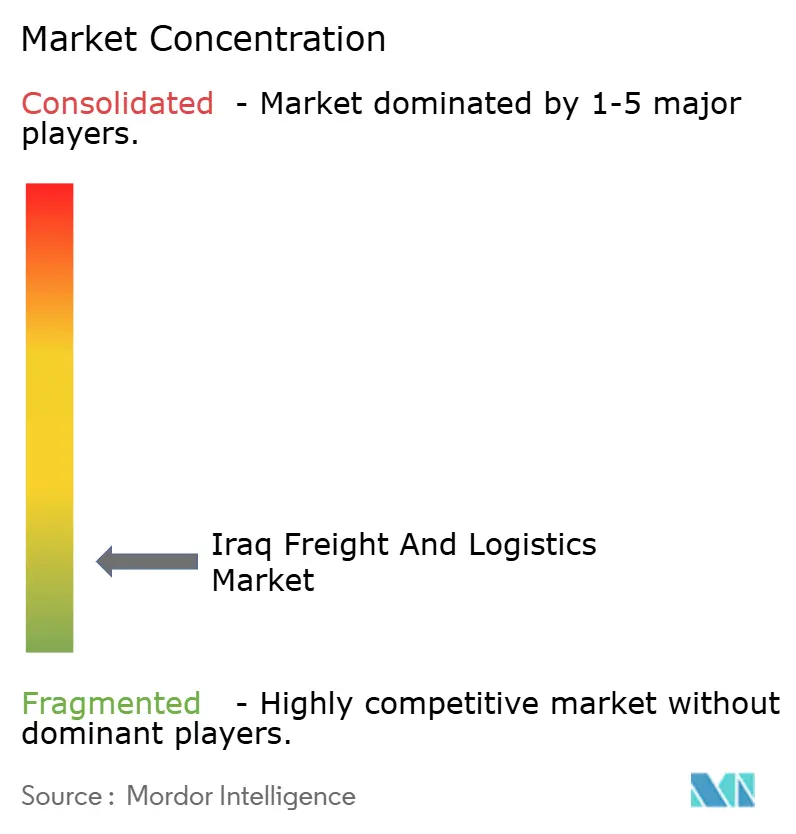

Рынок грузовых перевозок и логистики Ирака сильно фрагментирован, при этом региональные чемпионы, международные интеграторы и нишевые специалисты конкурируют в области покрытия сети, соответствия требованиям безопасности и цифровой прозрачности. Совместные предприятия, такие как Aramex-ZK, сочетают международные лучшие практики с знанием внутренних маршрутов, ускоряя общенациональное развертывание филиалов без нарушения ограничений на иностранную собственность. Глобальные судоходные линии, включая MSC, CMA CGM и Cosco, позиционируются для терминальных концессий в Аль-Фау, сигнализируя, что вышестоящая портовая собственность становится стратегическим рычагом.

Технология является основным дифференциатором. Операторы, принимающие телематику, решения управления складом и основанные на API клиентские порталы, сокращают время простоя и улучшают видимость отправлений. Трубопроводы MyDHL+ и My Global Trade Services DHL предлагают экспортерам мгновенные тарифные справки и проверки таможенных документов, сокращая показатели документарных ошибок. Стартапы, поддерживаемые ангельскими синдикатами, развертывают основанную на ИИ диспетчеризацию и карты поездок для сбора наличных, повышающие эффективность последней мили в Багдаде.

Консолидация трансформирует глобальные рейтинговые таблицы. Покупка DB Schenker компанией DSV дает ей масштаб для участия в торгах на логистические контракты EPC нефти и газа Ирака, требующие покрытия проектных грузов на нескольких континентах. Между тем, 3PL, специализирующиеся на рефрижераторных перевозках или гуманитарной помощи, вырезают защищенные ниши, инвестируя в процессы, сертифицированные по ISO, и протоколы реагирования на кризисы. Возможности белого пространства остаются в интегрированных мультимодальных решениях и контрактной логистике для агробизнеса, здравоохранения и FMCG, где современное управление запасами все еще находится в зачаточном состоянии.

Лидеры отрасли грузовых перевозок и логистики Ирака

-

DHL Group

-

A.P. Moller - Maersk

-

GAC Group (Holdings), Ltd.

-

CMA CGM Group (включая CEVA Logistics)

-

Aramex

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Март 2025 г.: BlackRock и MSC обнародовали соглашение на сумму 22,8 млрд долларов США о приобретении долей в 12 региональных портах, включая Басру, усиливая вертикальную интеграцию в контейнерных цепочках поставок.

- Март 2025 г.: CMA CGM представила новые региональные петли, напрямую соединяющие саудовские порты с Индией, Оманом и Ираком, предоставляя Умм-Касру более быстрые рейсы и более плотные еженедельные расписания. Этот ход усиливает присутствие перевозчика на Ближнем Востоке, сокращает время транзита для Ирака.

- Январь 2025 г.: MSC объявила о пересмотре тарифов, вступающих в силу с 1 февраля 2025 г. - поправки к коносаменту после отплытия теперь стоят 75 долларов США, а Telex Release возрастает до 75 долларов США; линия отложила свое GRI Ближний Восток-США на 13 января 2025 г., по 1500 долларов США за контейнер.

- Октябрь 2024 г.: Aramex заключила партнерство с ZK Holding для предоставления интегрированных курьерских услуг, экспедирования грузов и контрактной логистики через 7000 точек продаж в 15 иракских городах, с запуском, запланированным на первый квартал 2025 года.

Область охвата отчета по рынку грузовых перевозок и логистики Ирака

Управление грузами определяется как процесс контроля и выполнения экономически эффективной процедуры доставки товаров. В отличие от этого, управление логистикой может быть определено как комплексный процесс приобретения, хранения и транспортировки ресурсов к их конечному пункту назначения. Полный фоновый анализ рынка грузовых перевозок и логистики Ирака, включая оценку экономики и вклада секторов в экономику, обзор рынка, оценку размера рынка для ключевых сегментов и возникающие тенденции в сегментах рынка, динамику рынка и географические тенденции, а также влияние COVID-19, освещается в отчете.

Рынок грузовых перевозок и логистики Ирака сегментирован по функциям (грузовые перевозки (автомобильные, морские, воздушные и железнодорожные), экспедирование грузов, складирование и услуги с добавленной стоимостью и другие функции) и по конечным пользователям (производство и автомобилестроение; нефть и газ, горнодобыча и разработка карьеров; сельское хозяйство, рыболовство и лесное хозяйство; строительство; дистрибьюторская торговля; и другие конечные пользователи). Отчет предлагает размер рынка и прогнозы для рынка грузовых перевозок и логистики Ирака в стоимостном выражении (млрд долларов США) для всех вышеперечисленных сегментов.

| Сельское хозяйство, рыболовство и лесное хозяйство |

| Строительство |

| Производство |

| Нефть и газ, горнодобывающая промышленность и разработка карьеров |

| Оптовая и розничная торговля |

| Прочие |

| Курьерские, экспресс и посылочные услуги (CEP) | По типу пункта назначения | Внутренние |

| Международные | ||

| Экспедирование грузов | По виду транспорта | Воздушный |

| Морской и внутренние водные пути | ||

| Прочие | ||

| Грузовые перевозки | По виду транспорта | Воздушный |

| Трубопроводы | ||

| Железнодорожный | ||

| Автомобильный | ||

| Морской и внутренние водные пути | ||

| Складирование и хранение | По температурному контролю | Без температурного контроля |

| С температурным контролем | ||

| Другие услуги | ||

| Отрасль конечных пользователей | Сельское хозяйство, рыболовство и лесное хозяйство | ||

| Строительство | |||

| Производство | |||

| Нефть и газ, горнодобывающая промышленность и разработка карьеров | |||

| Оптовая и розничная торговля | |||

| Прочие | |||

| Логистическая функция | Курьерские, экспресс и посылочные услуги (CEP) | По типу пункта назначения | Внутренние |

| Международные | |||

| Экспедирование грузов | По виду транспорта | Воздушный | |

| Морской и внутренние водные пути | |||

| Прочие | |||

| Грузовые перевозки | По виду транспорта | Воздушный | |

| Трубопроводы | |||

| Железнодорожный | |||

| Автомобильный | |||

| Морской и внутренние водные пути | |||

| Складирование и хранение | По температурному контролю | Без температурного контроля | |

| С температурным контролем | |||

| Другие услуги | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка грузовых перевозок и логистики Ирака?

Размер рынка грузовых перевозок и логистики Ирака составляет 11,29 млрд долларов США в 2025 году и, по прогнозам, достигнет 12,5 млрд долларов США к 2030 году.

Какой сегмент удерживает наибольшую долю рынка сегодня?

Грузовые перевозки лидируют с 50,61% выручки, и в рамках этого одни только автомобильные перевозки составляют 70,58% перемещенного тоннажа.

Насколько быстро растет электронная коммерция в Ираке?

Ожидается, что онлайн-продажи розничной торговли будут расти со среднегодовым темпом роста 9,15% (2025-2030), поднимая спрос на CEP и делая Багдад основным полем битвы последней мили.

Какую роль будет играть порт Аль-Фау Гранд в будущих логистических потоках?

После ввода в эксплуатацию в 2025 году мощность порта в 3,5 миллиона TEU позиционирует Ирак как прямой шлюз Залив-Средиземноморье, сокращая время транзита по сравнению с Суэцким маршрутом.

Как присоединение Ирака к системе TIR выгодно грузоотправителям?

Электронное предварительное декларирование и гарантии запечатанных контейнеров могут сократить время трансграничного путешествия до 80% и снизить расходы примерно на 38%, улучшая надежность региональных торговых коридоров.

Каковы основные вызовы, стоящие перед операторами автопарков?

Стареющие транспортные средства, переменное качество топлива и неформальные сборы на контрольных пунктах повышают эксплуатационные расходы и ограничивают надежность доставок, чувствительных ко времени.

Последнее обновление страницы: