Размер и доля рынка IoT полупроводников

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

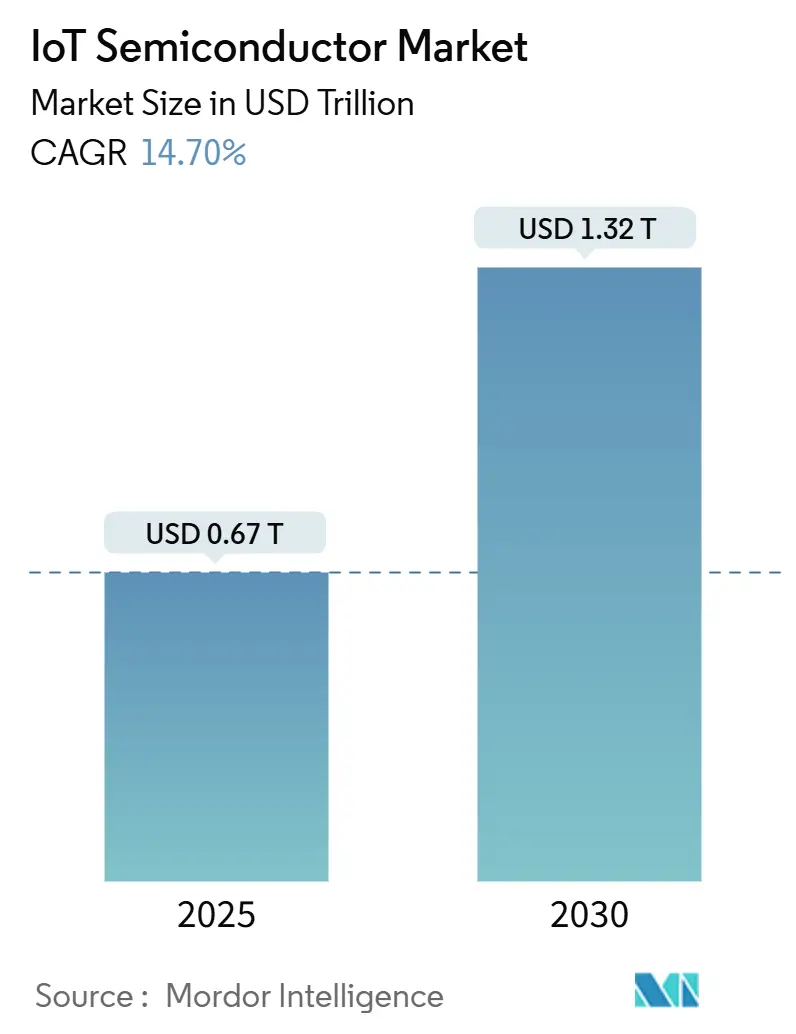

| Размер Рынка (2025) | 0.67 Триллион долларов США |

| Размер Рынка (2030) | 1.32 Триллион долларов США |

| Темп роста (2025 - 2030) | 14.70% CAGR |

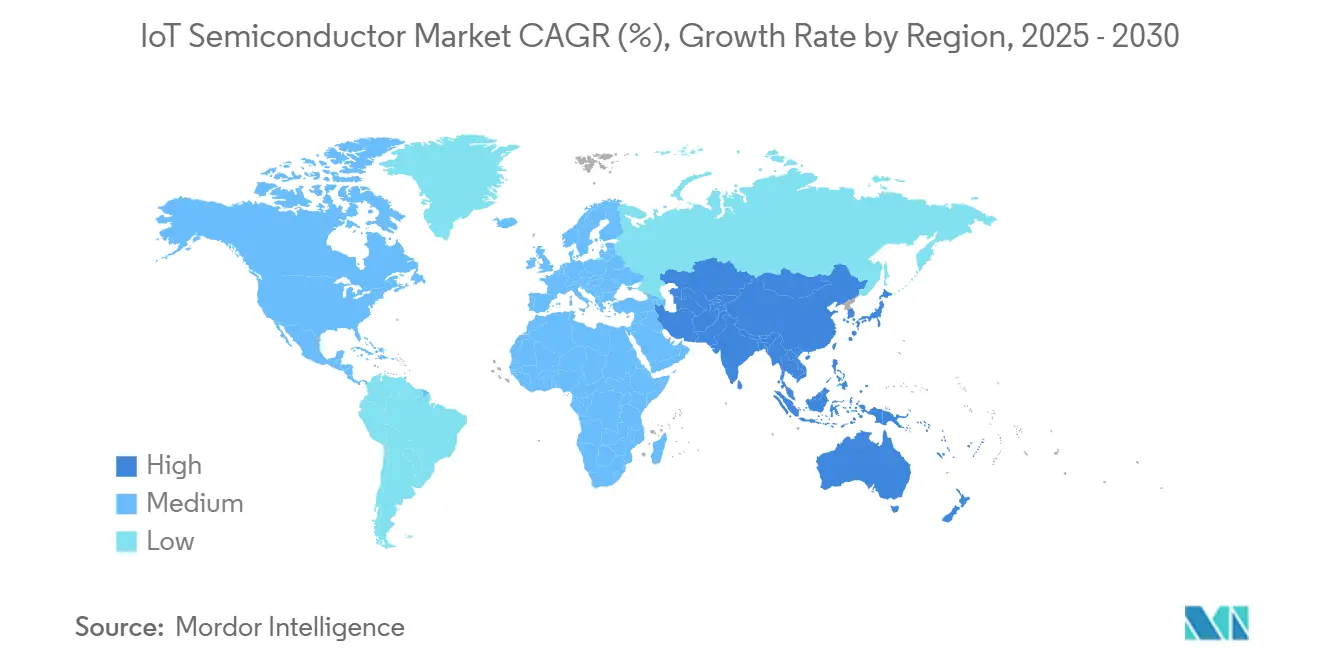

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

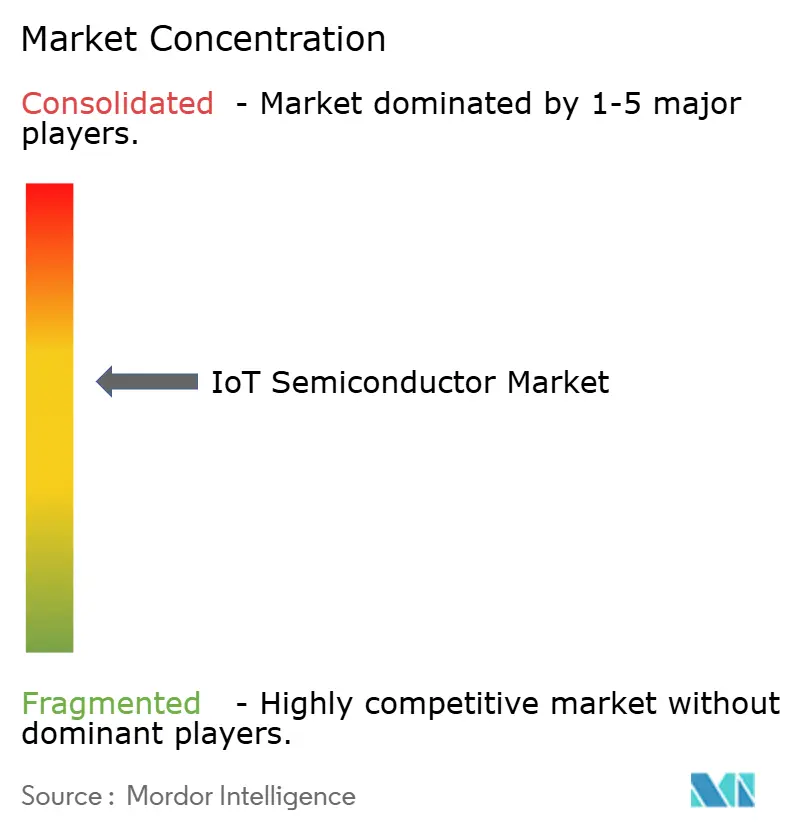

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка IoT полупроводников от Mordor Intelligence

Размер рынка IoT полупроводников оценивается в USD 0,67 трлн в 2025 году и ожидается достижение USD 1,32 трлн к 2030 году при CAGR 14,70% в течение прогнозируемого периода (2025-2030). Рост размера глобального рынка IoT полупроводников обеспечивается распределенной обработкой edge-AI, программами промышленной автоматизации и устойчивым ростом подключенных потребительских устройств. Производители перемещают рабочие нагрузки из облака на периферию, заставляя IoT кремний добавлять нейронное ускорение при сохранении энергетических бюджетов ниже однозначных милливатт. Государственные стимулы, направленные на регионализацию производства полупроводников, поощряют новые фабрики в Северной Америке и Европе, в то время как политика решоринга изменяет стратегии снабжения по всему глобальному рынку IoT полупроводников. Диверсификация цепочки поставок согласуется с бифуркацией технологических узлов: передовые узлы (<14 нм) обеспечивают ресурсоемкий AI вывод, тогда как зрелые узлы (40-28 нм) поддерживают конкурентоспособность затрат для массовых датчиков. [1]U.S. Department of Commerce, "Semiconductor Industry," commerce.gov

Ключевые выводы отчета

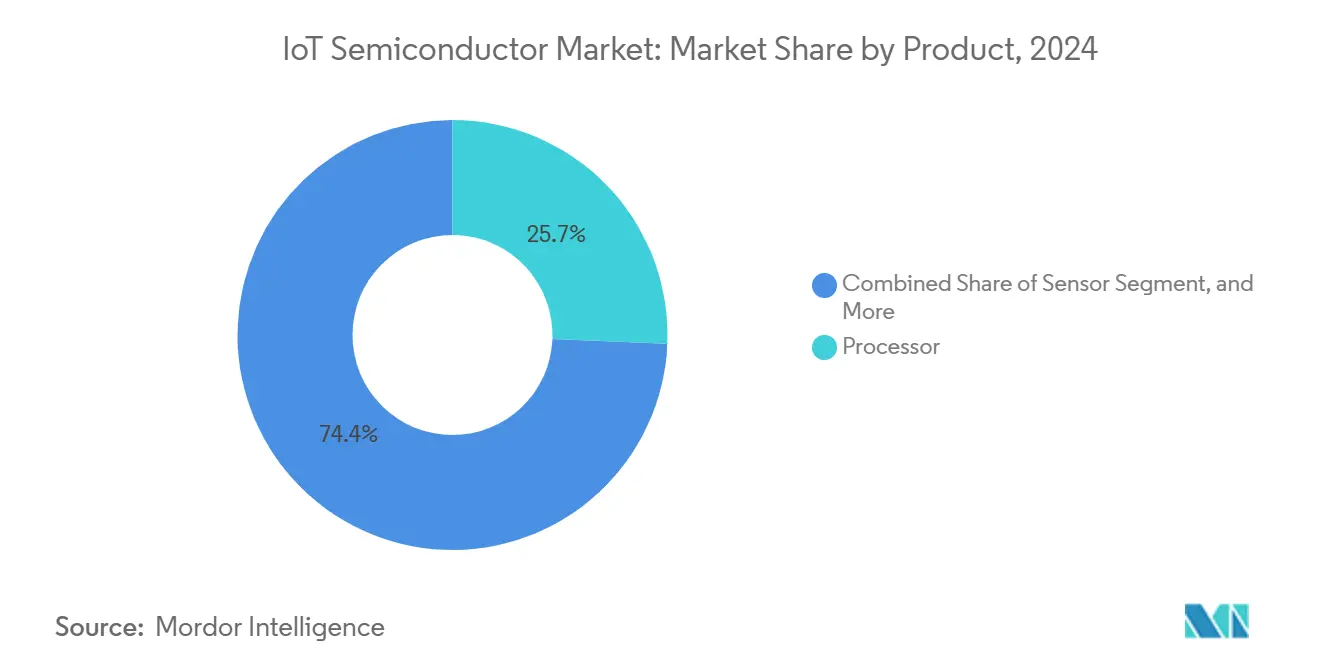

- По категориям продуктов процессоры занимали 25,65% доли рынка IoT полупроводников в 2024 году; прогнозируется, что микросхемы безопасности будут расширяться с CAGR 17,90% до 2030 года.

- По конечным пользователям промышленность и производство занимали 22,71% доли рынка IoT полупроводников в 2024 году, в то время как автомобильная отрасль готова расти с CAGR 16,74% до 2030 года.

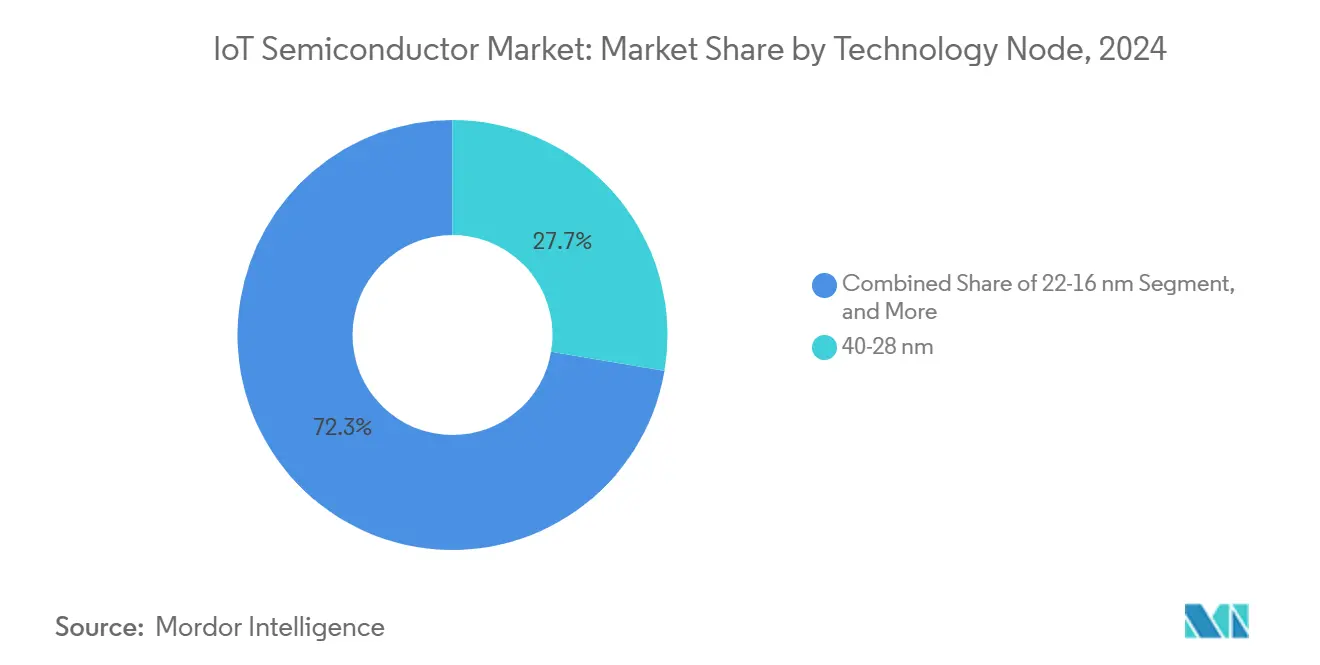

- По технологическим узлам сегмент 40-28 нм лидировал с долей 27,66% рынка IoT полупроводников в 2024 году; прогнозируется, что ≤14 нм будет развиваться с CAGR 19,01%.

- По технологиям подключения Wi-Fi захватил 38,60% доли выручки рынка IoT полупроводников в 2024 году; 5G RedCap является самым быстрорастущим с CAGR 19,22%.

- По географии Азиатско-Тихоокеанский регион составлял 34,92% размера рынка IoT полупроводников в 2024 году; прогнозируется рост региона Ближнего Востока и Африки с CAGR 18,71%.

Тенденции и аналитика глобального рынка IoT полупроводников

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Распространение подключенных потребительских устройств и носимых устройств | +3.20% | Глобально, с концентрацией в Северной Америке и APAC | Среднесрочно (2-4 года) |

| Спрос на маломощные MCU, обусловленный Индустрией 4.0 | +2.80% | Основа APAC, распространение на Европу и Северную Америку | Долгосрочно (≥ 4 лет) |

| Требования автомобильных ADAS и V2X кремниевых решений | +2.40% | Глобально, раннее принятие в Европе и Северной Америке | Среднесрочно (2-4 года) |

| Edge-AI вывод внутри IoT SoC | +2.10% | Глобально, лидируют Северная Америка и APAC | Краткосрочно (≤ 2 лет) |

| Протокол Matter, ускоряющий циклы обновления умного дома | +1.80% | Северная Америка и Европа, расширение на APAC | Краткосрочно (≤ 2 лет) |

| Спутниковая связь и под-ГГц подключение для отслеживания удаленных активов | +1.50% | Глобально, с акцентом на сельские и отдаленные регионы | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Распространение подключенных потребительских устройств и носимых устройств

Спрос на опыт эмбиентных вычислений повышает объемы для сверхмаломощных чипов, которые поддерживают датчики и радиомодули активными постоянно. Носимые устройства, ориентированные на здоровье, теперь интегрируют медицинские фотоплетизмографию, температурные и ЭКГ датчики, которым нужны защищенные пути данных для соответствия ужесточающимся правилам конфиденциальности. Qualcomm сообщила о USD 1,5 млрд выручки от IoT за Q1 2025, рост на 36% год к году, подчеркивая потребительский импульс. Поскольку 5G модемы сливаются с AI на устройстве, дизайнеры переходят к гетерогенным SoC, которые объединяют процессоры приложений, NPU и подключение на одном кристалле, повышая эффективность площади кремния по всему глобальному рынку IoT полупроводников.

Спрос на маломощные MCU, обусловленный Индустрией 4.0

Заводы, развертывающие цифровые двойники и предиктивное обслуживание, полагаются на микроконтроллеры, которые локально поглощают данные вибрации, температуры и акустики, сокращая сетевую задержку. Линия умных заводов Intel достигла близкого к теоретическому выходу через калибровку литографии в реальном времени, доказывая ценность пограничной аналитики внутри суровых сред. Прочные MCU теперь объединяют наборы инструкций машинного обучения с безопасной загрузкой и OTA обновлениями, позиционируя глобальный рынок IoT полупроводников для устойчивых промышленных заказов через десятилетие. [2]NXP Semiconductors, "NXP Agrees to Acquire Edge AI Pioneer Kinara to Redefine the Intelligent Edge," nxp.com

Требования автомобильных ADAS и V2X кремниевых решений

Рабочие нагрузки слияния датчиков для автономности L2+ требуют чипы, которые обрабатывают несколько видеопотоков 4k, соответствуя при этом целям функциональной безопасности ASIL-D. Автомобильная выручка Qualcomm выросла на 59% год к году до USD 959 млн во втором квартале 2025 года, отражая принятие автопроизводителями централизованных вычислительных платформ. Специализированные V2X модемы, которые агрегируют каналы 5G, Wi-Fi 6E и sidelink, переходят к массовому производству, расширяя глобальный рынок IoT полупроводников за пределы информационно-развлекательных доменов.

Edge-AI вывод внутри IoT SoC

Обучение на устройстве сокращает облачные обращения и защищает данные. Приобретение NXP компании Kinara за USD 307 млн приносит энергоэффективные NPU, которые обеспечивают 0,5 TOPS на милливатт для моделей предиктивного обслуживания. Передовая упаковка, такая как fan-out RDL, размещает высокопропускную память рядом с вычислительными блоками, обеспечивая малые габариты для носимых устройств и промышленных датчиков внутри глобального рынка IoT полупроводников.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сквозные уязвимости безопасности и конфиденциальности | -2.10% | Глобально, с повышенными опасениями в Европе и Северной Америке | Краткосрочно (≤ 2 лет) |

| Фрагментированные стандарты связи | -1.80% | Глобально, особенно влияющие на инициативы интероперабельности | Среднесрочно (2-4 года) |

| Нехватка производственных мощностей устаревших узлов (28/40 нм) | -1.50% | Глобально, сконцентрировано в производственных центрах APAC | Краткосрочно (≤ 2 лет) |

| Ограничения экспортного контроля на передовое RF IP | -1.20% | Китай и ограниченные регионы, косвенное глобальное воздействие | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сквозные уязвимости безопасности и конфиденциальности

Cyber Trust Mark Белого дома требует соответствия NIST IR 8425, повышая планку для интеграции безопасных элементов в устройства с ограниченными ресурсами. Чувствительные к затратам OEM сталкиваются с дополнительными расходами на площадь кремния и валидацию прошивки. Растущие угрозы квантовых вычислений заставляют производителей чипов поддерживать решетчатую криптографию, задерживая запуски продуктов и сдерживая краткосрочный рост глобального рынка IoT полупроводников. [3]OpenSystems Media, "U.S. Cyber Trust Mark: Security Guidance for IoT Product Designers," embeddedcomputing.com

Нехватка производственных мощностей устаревших узлов (28/40 нм)

Литейные заводы отдают приоритет высокомаржинальным линиям 5 нм и 3 нм, ограничивая пластины зрелых узлов, необходимые для сверхнедорогих датчиков. Напряженность поставок повышает кривые стоимости кристаллов и вызывает миграции дизайна к меньшим геометриям раньше, чем предполагали дорожные карты, оказывая давление на прибыльные маржи по всему глобальному рынку IoT полупроводников.

Сегментный анализ

По продуктам: процессоры лидируют, микросхемы безопасности ускоряются

Процессоры генерировали наибольшую долю выручки в 2024 году на уровне 25,65%, опираясь на однокристальные комбо, которые объединяют CPU, NPU и многопротокольные радиомодули. Улучшенная интеграция сокращает площадь печатной платы и укорачивает циклы сертификации, укрепляя доминирование процессоров на глобальном рынке IoT полупроводников. Микросхемы безопасности готовы к самому быстрому расширению с CAGR 17,90%, поскольку архитектуры нулевого доверия встраивают аппаратные корни доверия в каждый узел рынка IoT полупроводников. Линии датчиков, подключения, памяти, логики и управления питанием отслеживают более широкие кривые поставок единиц, при этом специализированная маломощная DRAM командует премиальными ценовыми точками.

Улучшения во внутрипакетном регулировании напряжения теперь обеспечивают рейлы менее 0,5 В для AI ускорителей, продлевая срок службы батареи в носимых устройствах. Производители MEMS продвигают отгружаемые датчики давления ниже высоты 0,8 мм, открывая пространство для дизайна в кольцах и наушниках. SEALSQ обеспечила контракты на 24 миллиона квантово-устойчивых чипов, которые защищают умные счетчики Великобритании, демонстрируя сдвиг безопасности через критическую инфраструктуру.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: промышленность командует объемом, автомобили масштабируются быстро

Промышленность и производство сохранили долю 22,71% в 2024 году, поскольку развертывания цифровых двойников масштабировались на заводах APAC. Спрос на MCU мониторинга состояния поддерживает двузначный рост единиц до 2030 года. Автомобильная отрасль лидирует по CAGR на уровне 16,74%, поскольку программно-определяемые автомобили централизуют вычислительные домены. Размер рынка IoT полупроводников для автомобильного кремния прогнозируется к резкому росту на основе зональных архитектур, которые сокращают вес жгутов и обеспечивают апселлы функций OTA.

Здравоохранение расширяется за пределы удаленного мониторинга до регулируемых каркасов подключения устройств, укрепляя спрос на сертифицированные безопасные элементы. Розничные пилоты, использующие роботов инвентаризации с AI, привлекают оптимизированные для зрения SoC для сверки складских запасов в реальном времени, диверсифицируя базу выручки рынка IoT полупроводников. Заказы автоматизации зданий растут, поскольку пассивные оптические сети подключают HVAC, освещение и безопасность через единый волоконный магистраль.

По технологическим узлам: зрелые узлы доминируют, передовые узлы растут

Уровень 40-28 нм удерживал долю 27,66% в 2024 году, поддерживая чувствительные к затратам носимые устройства и датчики на рынке IoT полупроводников. Повторное использование дизайна и полностью амортизированный инструментарий поддерживают низкие затраты на кристаллы, хотя ограничения мощности сжимают поставки. Уровень ≤14 нм растет с CAGR 19,01%, поскольку рабочие нагрузки edge-AI нуждаются в плотной SRAM и интерфейсах LPDDR. Путь 2 нм на основе наношитов TSMC обещает прирост скорости 15% при снижении мощности на 30%, указывая на дальнейший рост, ориентированный на AI.

Параллельно узлы FinFET 22-16 нм балансируют производительность и стоимость для среднеуровневых шлюзов. Устаревшие линии ≥90 нм остаются жизнеспособными для сверхнижнего уровня датчиков, хотя объемы скользят как преимущества интеграции. Предпочитают смешанно-сигнальные SoC при меньших геометриях внутри рынка IoT полупроводников.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии подключения: Wi-Fi правит, появляется 5G RedCap

Wi-Fi удерживал 38,60% выручки в 2024 году, поддерживаемый развертываниями Wi-Fi 6E, которые утраивают доступный спектр. Thread и Zigbee получают обновленное внимание под зонтиком Matter, упрощая потоки ввода в эксплуатацию. Чипы 5G RedCap масштабируются с CAGR 19,22%, преодолевая разрыв между NB-IoT и полным 5G, при этом AT&T выполняет первый запуск оператора США в 2024 году. Стартапы спутникового IoT запускают низкоорбитальные созвездия, расширяя покрытие на морские и горнодобывающие активы, расширяя общую адресуемую базу конечных точек для рынка IoT полупроводников.

Сверхширокополосная связь закрепляет точное определение дальности в автомобильном бесключевом доступе и тегах отслеживания активов. NB-IoT и LTE-M остаются стабильными в коммунальных службах, где 10-летний срок службы батареи превосходит потребности в полосе пропускания. Комбинированные протокольные SoC смягчают рост площади PCB, усиливая многорадиосовместность как норму дизайна.

Географический анализ

Азиатско-Тихоокеанский регион внес 34,92% выручки рынка IoT полупроводников в 2024 году, движимый 63,8% долей Тайваня в общем выпуске полупроводников и наращиванием мощностей Китая. Вертикальная интеграция от пластин до упаковки сокращает время выполнения, позволяя OEM быстрее итерировать. Тем не менее, экспортные ограничения подталкивают многонациональные OEM к хеджированию мощностей в Японии, Индии и Соединенных Штатах, изменяя карту поставок рынка IoT полупроводников.

Ближний Восток и Африка демонстрируют самую быструю траекторию с CAGR 18,71%. Бюджеты умных городов Залива выделяют миллиарды на аналитику трафика, энергетические дашборды и сенсорные сети общественной безопасности, требуя прочного кремния с широким температурным диапазоном. Развертывания 5G по Северной Африке разблокируют телеметрию с низкой задержкой для логистических коридоров, простирающихся от портов до внутренних зон свободной торговли, увеличивая базу конечных точек для рынка IoT полупроводников.

Северная Америка и Европа остаются инновационными центрами. CHIPS Act США направляет USD 50 млрд в фабрики через 16 штатов, удваивая внутренние мощности передовых узлов до 22% к 2027 году. Chips Act Европы нацелен на 20% глобальную долю к 2030 году, при этом Intel и STMicroelectronics инвестируют в кластеры Германии и Франции. Эти регионы отдают приоритет высокоценному автомобильному и медицинскому кремнию, формируя прибыльные сегменты размера рынка IoT полупроводников, несмотря на умеренный рост единиц. [4]Source: Taipei Representative Office in Singapore, "Taiwan and the Global Semiconductor Supply Chain," roc-taiwan.org

Конкурентный ландшафт

Рынок IoT полупроводников показывает умеренную фрагментацию. Топ поставщики эксплуатируют преимущества масштаба в R&D литографии и многолетних соглашениях по пластинам, поддерживая ценовое влияние. Тем не менее, специализированные стартапы дифференцируются постквантовыми ядрами безопасности, NPU менее 100 µW и RF фронт-эндами, готовыми к спутникам. Партнерства множатся: Qualcomm присоединился к STMicroelectronics для соединения AI радиомодулей с MCU STM32, отгружаемыми в 2025 году, предоставляя готовые платы для OEM. Тенденции вертикальной интеграции заставляют гигантов обеспечивать кремний, программное обеспечение и услуги под одним брендом, поднимая барьеры входа.

Поставщики среднего уровня сотрудничают с облачными гипермасштабируемыми для поддержки edge-SDK. Белые-лейбл ODM в Китае и Тайване итерируют референсные дизайны для обслуживания производителей устройств длинного хвоста, поддерживая конкурентоспособность цен нижестоящих. Поскольку мощность зрелых узлов сжимается, покупатели двойным источником ревизии кристаллов через литейные заводы для хеджирования риска, усиливая сложность управления поставщиками по всему глобальному рынку IoT полупроводников.

Лицензиары третьего IP открывают ядра безопасных элементов на гибких роялти условиях, позволяя поставщикам MCU второго уровня быстро интегрировать криптографию. Эта динамика поддерживает конвейер богатых функциями, но осведомленных о затратах альтернатив, предотвращая быструю консолидацию и поддерживая структурную конкурентоспособность глобального рынка IoT полупроводников.

Лидеры индустрии IoT полупроводников

-

Qualcomm Technologies Inc.

-

Texas Instruments Incorporated

-

NXP Semiconductors N.V.

-

STMicroelectronics N.V.

-

MediaTek Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Semtech запустила трансивер LoRa Plus LR2021, первый чип, охватывающий наземные и спутниковые сети LoRa.

- Февраль 2025: NXP закрыла приобретение Kinara за USD 307 млн, добавив энергоэффективные NPU к своей линейке edge-AI.

- Январь 2025: Infineon начала строительство бэкенд фабрики в Самут Пракан, Таиланд, запланированной для объемного наращивания в 2026 году.

- Январь 2025: Microchip выделила USD 880 млн для расширения мощностей карбида кремния в Колорадо-Спрингс, создавая 400 рабочих мест.

Область применения отчета по глобальному рынку IoT полупроводников

IoT модули или чипы технически идентифицируются как электронные устройства, встроенные в машины, объекты и вещи, способные подключаться к беспроводным сетям и отправлять и получать данные. Эти устройства работают на различных протоколах, таких как NB-IoT, LTE и BLE 5.0.

Рассматривается компонент выручки чиповых модулей. Воздействие COVID-19 также было учтено при составлении прогноза рынка.

Исследование включает применение этих устройств в отраслях конечных пользователей, таких как здравоохранение, потребительская электроника, промышленность, автомобильная отрасль, BFSI, розничная торговля, автоматизация зданий и другие конечные пользователи в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке и в Африке.

| Процессор |

| Датчик |

| IC подключения |

| Устройство памяти |

| Логическое устройство |

| IC управления питанием |

| IC безопасности |

| Здравоохранение |

| Потребительская электроника |

| Промышленность и производство |

| Автомобильная отрасль |

| BFSI |

| Розничная торговля |

| Автоматизация зданий |

| Другие конечные пользователи |

| ≥90 нм |

| 65-45 нм |

| 40-28 нм |

| 22-16 нм |

| ≤14 нм |

| Bluetooth / BLE |

| Wi-Fi (802.11x) |

| NB-IoT / LTE-M |

| 5G RedCap |

| Сверхширокополосная связь (UWB) |

| Thread / Zigbee |

| Спутниковый IoT |

| На базе Arm |

| RISC-V |

| x86 |

| Другое / Гибридное |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Сингапур | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По продуктам | Процессор | ||

| Датчик | |||

| IC подключения | |||

| Устройство памяти | |||

| Логическое устройство | |||

| IC управления питанием | |||

| IC безопасности | |||

| По конечным пользователям | Здравоохранение | ||

| Потребительская электроника | |||

| Промышленность и производство | |||

| Автомобильная отрасль | |||

| BFSI | |||

| Розничная торговля | |||

| Автоматизация зданий | |||

| Другие конечные пользователи | |||

| По технологическим узлам | ≥90 нм | ||

| 65-45 нм | |||

| 40-28 нм | |||

| 22-16 нм | |||

| ≤14 нм | |||

| По технологии подключения | Bluetooth / BLE | ||

| Wi-Fi (802.11x) | |||

| NB-IoT / LTE-M | |||

| 5G RedCap | |||

| Сверхширокополосная связь (UWB) | |||

| Thread / Zigbee | |||

| Спутниковый IoT | |||

| По архитектуре процессора | На базе Arm | ||

| RISC-V | |||

| x86 | |||

| Другое / Гибридное | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Сингапур | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, рассматриваемые в отчете

Какова текущая стоимость рынка IoT полупроводников?

Рынок оценивается в USD 0,67 трлн в 2025 году и прогнозируется достижение USD 1,32 трлн к 2030 году.

Какая категория продуктов лидирует на рынке IoT полупроводников?

Процессоры лидируют с долей выручки 25,65% в 2024 году, поддерживаемые высокой интеграцией вычислений и подключения.

Какая отрасль конечных пользователей растет быстрее всего?

Автомобильные приложения показывают самый высокий CAGR на уровне 16,74% до 2030 года из-за принятия ADAS и V2X.

Какой регион имеет наибольшую долю рынка IoT полупроводников?

Азиатско-Тихоокеанский регион держит 34,92% выручки в 2024 году, выигрывая от концентрированных производственных мощностей.

Почему 5G RedCap важен для IoT?

5G RedCap предлагает рентабельный шаг вверх от NB-IoT, поддерживая при этом более высокую пропускную способность, обеспечивая CAGR 19,22% в чипах подключения.

Как опасения безопасности влияют на дизайн чипов?

Соответствие инициативам, таким как U.S. Cyber Trust Mark, подталкивает уровни привязки безопасных элементов выше, добавляя специализированное криптографическое оборудование в mainstream IoT SoC.

Последнее обновление страницы: