Размер и доля рынка полупроводников 5G

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 33.40 Миллиардов долларов США |

| Размер Рынка (2030) | 79.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.97% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

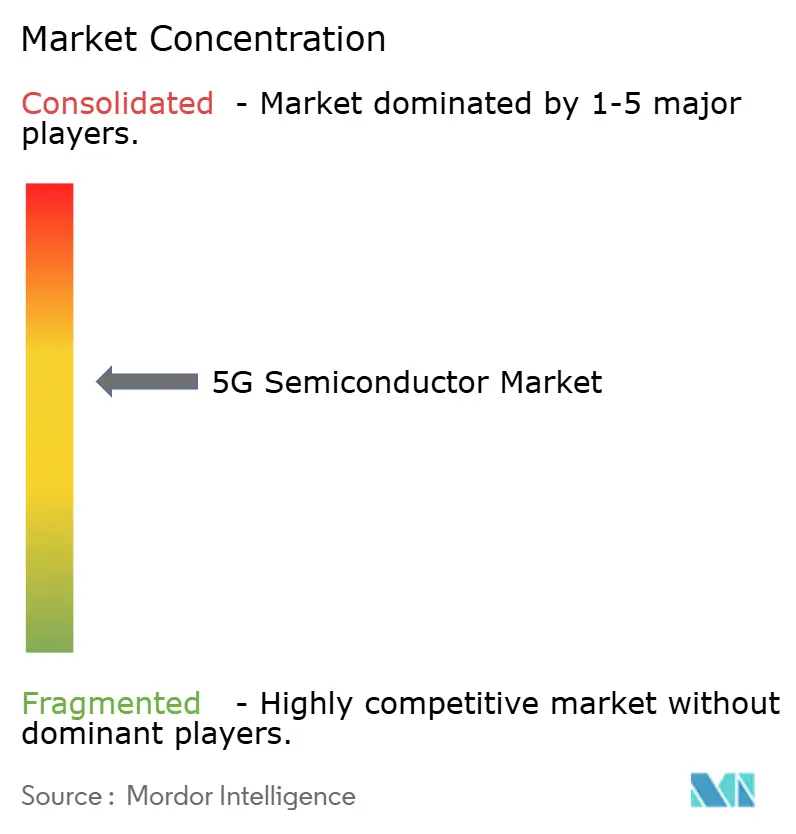

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка полупроводников 5G от Mordor Intelligence

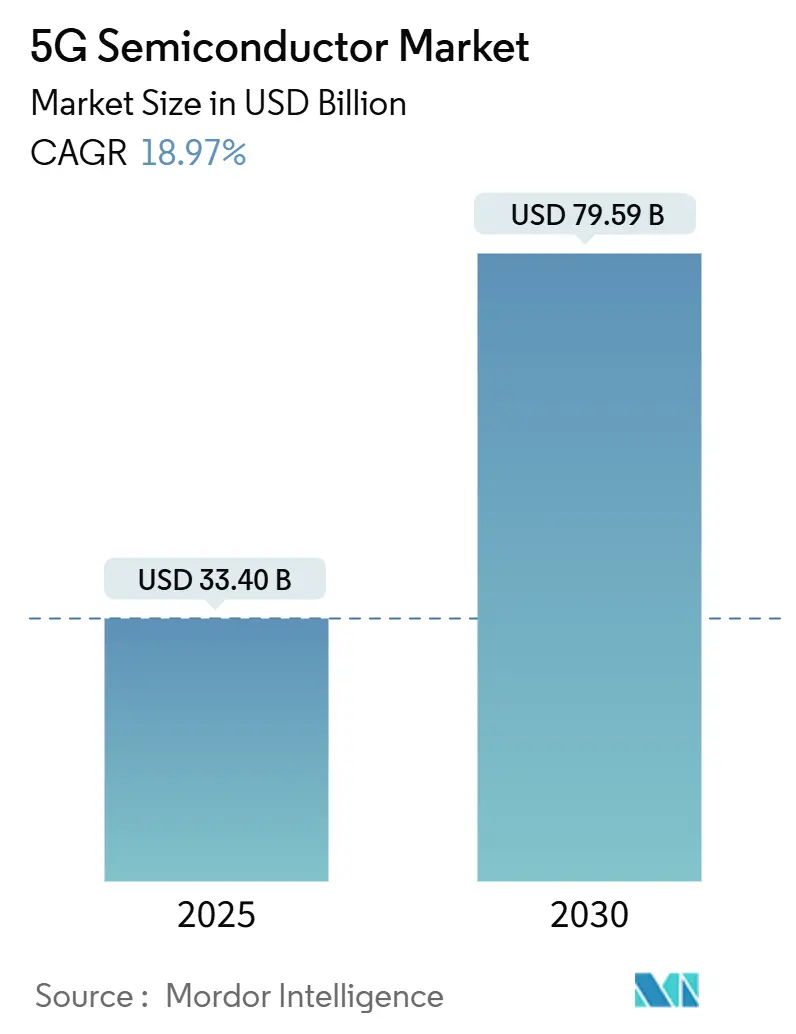

Размер рынка полупроводников 5G составил 33,40 млрд долларов США в 2025 году и прогнозируется на уровне 79,59 млрд долларов США к 2030 году, увеличиваясь с CAGR 18,97%. Устойчивые расходы на инфраструктуру, растущие рабочие нагрузки периферийного ИИ и усиленное внедрение частных сетей продолжают стимулировать спрос на специализированные полупроводники. Развертывание Sub-6 ГГц поддерживает высокие объемы, в то время как миграция на mmWave и узлы менее 3 нм добавляет стоимость через премиальное ценообразование. Государственные стимулы, особенно Закон о CHIPS на 52,7 млрд долларов США, увеличивают отечественные производственные мощности в США. Растущие геополитические риски вокруг экспортного контроля и поставок галлия подчеркивают необходимость стратегий двойного снабжения. На этом фоне рынок полупроводников 5G выигрывает от более тесной вертикальной интеграции среди производителей устройств и сетевых поставщиков, стремящихся обеспечить дифференцированную интеллектуальную собственность и устойчивость поставок.

Ключевые выводы отчета

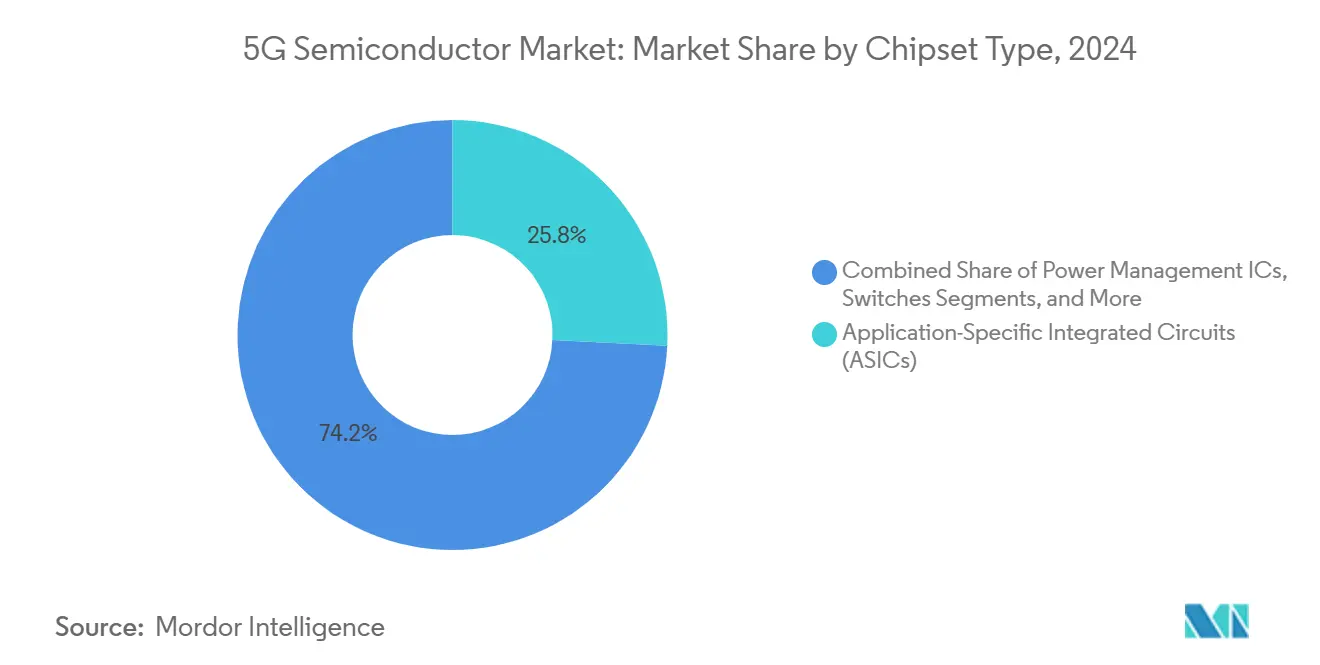

- По типу чипсета ASIC лидировали с долей выручки 25,8% на рынке полупроводников 5G в 2024 году, в то время как FPGA показали самый быстрый CAGR 20,2% до 2030 года.

- По технологическому узлу категория 5 нм удерживала 31,5% доли рынка полупроводников 5G в 2024 году, однако узлы менее 3 нм прогнозируются к расширению с CAGR 20,4% к 2030 году.

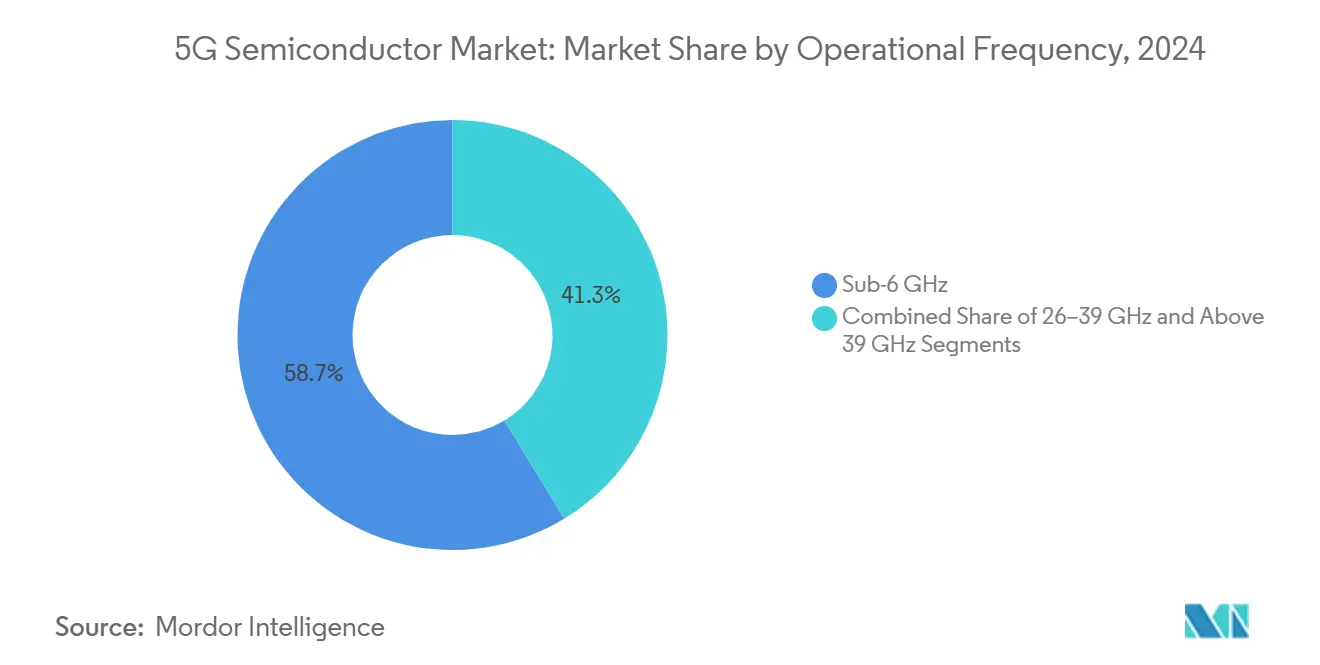

- По рабочей частоте Sub-6 ГГц составили 58,7% размера рынка полупроводников 5G в 2024 году, тогда как частоты выше 39 ГГц готовы расти с CAGR 19,7% за тот же период.

- По отраслям конечных пользователей потребительская электроника захватила 27,9% выручки 2024 года рынка полупроводников 5G; промышленная автоматизация продвигается с CAGR 20,1% к 2030 году.

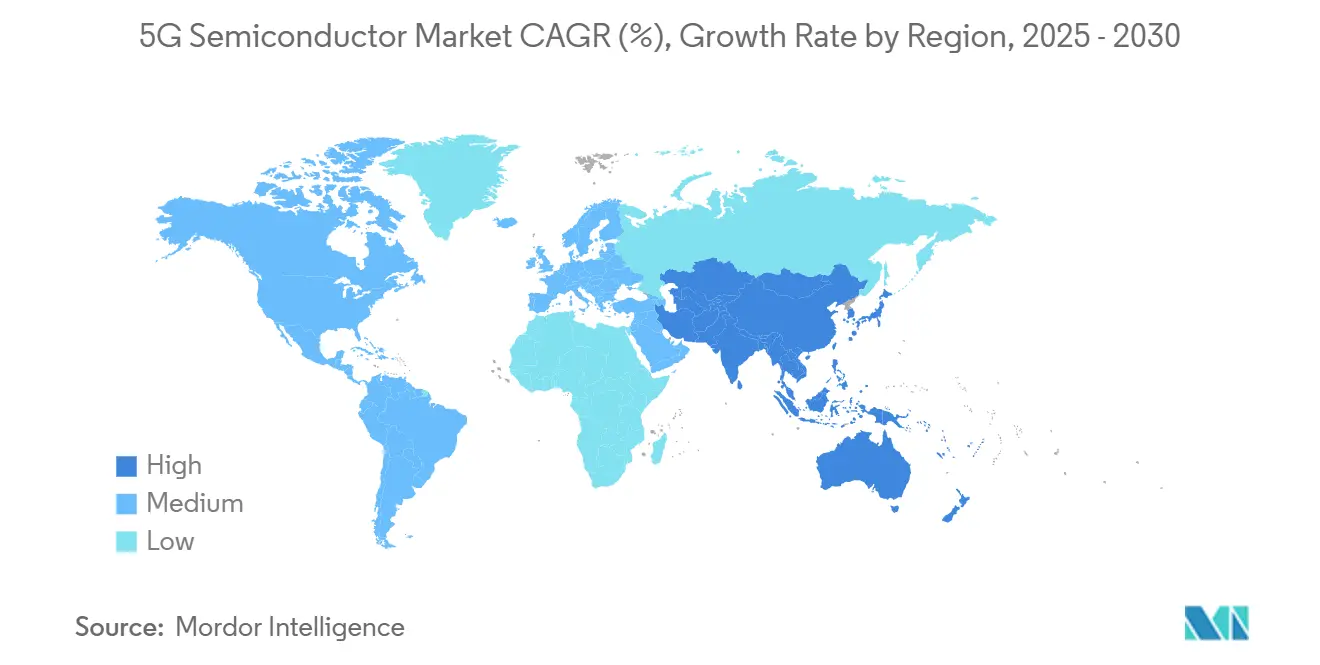

- По географии Азиатско-Тихоокеанский регион командовал 47,8% выручки 2024 года рынка полупроводников 5G и находится на пути к CAGR 19,6% до 2030 года.

Глобальные тенденции и аналитика рынка полупроводников 5G

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие глобальные развертывания 5G RAN | +3.2% | Глобально, с лидерством Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Аукционы спектра mmWave, открывающие новый спрос на полупроводники | +2.8% | Северная Америка, Европа, отдельные рынки APAC | Средний срок (2-4 года) |

| Рабочие нагрузки периферийного ИИ, переходящие к узлам 5 нм и ниже | +4.1% | Глобально, сосредоточены в развитых рынках | Короткий срок (≤ 2 лет) |

| Дезагрегация Open RAN, стимулирующая внедрение коммерческих полупроводников | +2.3% | Северная Америка, Европа, Индия | Средний срок (2-4 года) |

| Внедрение частного 5G на предприятиях Индустрии 4.0 | +3.5% | Глобально, сильный рост в производственных центрах | Средний срок (2-4 года) |

| Государственные субсидии типа CHIPS для отечественных фабрик | +2.9% | США, ЕС, Япония, Южная Корея, Индия | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие глобальные развертывания 5G RAN стимулируют спрос на инфраструктурные полупроводники

Коммерческое покрытие населения 5G достигнет 80% к 2029 году, по сравнению с 40% в 2024 году, побуждая операторов уплотнять сети и инвестировать в высокопропускную магистральную связь. Архитектуры малых сот требуют эффективных модулей RF-фронтенда, оптимизированных для работы в средней полосе и mmWave, в то время как развертывания массивной MIMO требуют передовых ИС управления питанием, которые контролируют энергетические бюджеты. Всплески спроса наиболее заметны в Азиатско-Тихоокеанском регионе, где только Китай добавил более 800 000 базовых станций 5G в 2024 году. Эти факторы поддерживают широкую базу доходов для участников рынка полупроводников 5G как цифрового, так и аналогового сегментов.

Аукционы спектра mmWave открывают возможности для передовых полупроводников

Агрессивные аукционы спектра в диапазонах 24-47 ГГц привлекли более 35 млрд долларов США в виде ставок с 2024 года в США, Японии и Южной Корее. [1]Reader Forum, "mmWave Takes Centre Stage in 2024," rcrwireless.com Короткий диапазон распространения mmWave требует передовых ИС формирования луча, усилителей мощности высокой линейности и чипов адаптивной настройки антенн, каждый из которых обеспечивает премиальную валовую прибыль. Развертывания фиксированного беспроводного доступа создают особое напряжение на тепловое проектирование и улучшения выхода годных, вознаграждая поставщиков, которые могут предложить интегрированные референсные решения фронтенда с надежным программным обеспечением калибровки.

Рабочие нагрузки периферийного ИИ ускоряют внедрение передовых узлов

Смартфоны, терминалы C-V2X и заводские шлюзы встраивают нейронные ускорители, работающие на краю сети. Proof-of-concept 2 нм IP компании Marvell на процессе N2 TSMC является примером гонки к плотности транзисторов выше 300 Mtr/мм². [2]Marvell Technology, "Marvell Demonstrates Industry-Leading 2 nm Silicon," marvell.com По мере того, как вывод переходит в локальное выполнение, распределение площади кристалла смещается от ядер общего назначения к движкам матричного умножения, усиливая бизнес-обоснование для индивидуальных tape-out ASIC. Результирующий спрос на пластины на узлах 2 нм и 3 нм расширяет адресуемый рынок полупроводников 5G в премиальном сегменте.

Дезагрегация Open RAN трансформирует динамику экосистемы поставщиков

Архитектура смешивания и сопоставления Open RAN снижает стоимость переключения для операторов и создает пространство для поставщиков коммерческих полупроводников, которые ранее испытывали трудности с проникновением в вертикально интегрированные стеки. Испытания Viettel и DOCOMO показывают раннее паритет производительности с собственными системами, когда встроенные ускорители разгружают обработку Layer-1. Тем не менее, тестирование совместимости между множественными поставщиками добавляет инженерные накладные расходы, прокладывая путь для готовых референсных платформ, основанных на ускорителях на базе FPGA и индивидуальных картах сетевого интерфейса.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Геополитический экспортный контроль передовых узлов | -2.7% | Глобально, торговля США-Китай | Короткий срок (≤ 2 лет) |

| Хрупкость цепочки поставок составных полупроводников | -1.9% | Глобально, концентрация APAC | Средний срок (2-4 года) |

| Высокие капитальные требования ниже 3 нм | -1.4% | Глобально, передовые фабрики | Долгий срок (≥ 4 лет) |

| Компромиссы энергоэффективности в устройствах mmWave | -1.2% | Развитые рынки с mmWave | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Геополитический экспортный контроль создает стратегические узкие места в полупроводниках

Бюро промышленности и безопасности США расширило свой Entity List, чтобы ограничить экспорт передовых инструментов EDA, литографических систем и HBM отдельным китайским fabless-компаниям. Контрмера Китая, ограничивающая экспорт галлия и германия, может поднять цены на галлий на 150% и сократить ВВП США на 3,4 млрд долларов. Эти шаги заставляют дизайн-хаусы переквалифицировать узлы, создавать буферные запасы и инвестировать в диверсифицированные маршруты поставок, снижая краткосрочную рентабельность по всему рынку полупроводников 5G.

Хрупкость цепочки поставок угрожает доступности составных полупроводников

Пластины арсенида галлия и нитрида галлия критически важны для усилителей мощности, которые обеспечивают эффективную передачу в средней полосе и mmWave. При том, что 98% поставок галлия происходят из Китая, любое нарушение экспорта ставит под угрозу сроки производства RFIC. Ограниченные альтернативные источники в Германии и Казахстане, в сочетании со строгими требованиями к чистоте, делают варианты замещения редкими.

Сегментный анализ

По типу чипсета: интеграция лидирует, гибкость ускоряется

ASIC захватили наибольшую долю выручки 25,8% в 2024 году, поскольку OEM стремились к оптимизированной по мощности, специализированной производительности. Это доминирование очевидно в процессорах baseband радиоблоков, которые разгружают обязанности планирования Layer-1. Напротив, прогнозируется, что FPGA превзойдут всех конкурентов с CAGR 20,2%, поддерживаемые пилотными проектами Open RAN, которые ценят реконфигурируемость для развивающихся релизов 3GPP. Размер рынка полупроводников 5G, выделенный для baseband-блоков на основе ASIC, ожидается на уровне 29 млрд долларов к 2030 году. Решения System-on-Chip с интегрированными модемами продолжают набирать популярность в смартфонах, носимых устройствах и модулях C-V2X, поскольку они сокращают площадь печатной платы и снижают стоимость компонентов.

FPGA также поддерживают встроенные ускорительные карты, которые освобождают серверы x86 от задач прямой коррекции ошибок, тем самым улучшая спектральную эффективность в виртуализированных развертываниях RAN. RFIC поддерживают стабильный объем, обеспечивая широкополосную фронтенд-фильтрацию и формирование луча фазированной решетки как на средних, так и на mmWave частотах. Чипы миллиметровых волн, тюнеры антенн, LNA, усилители мощности и ИС управления питанием завершают экосистему, построенную вокруг референсных решений смешивания и сопоставления. В совокупности эти категории обеспечивают, что рынок полупроводников 5G остается динамичным как в товарных, так и в высокомаржинальных нишах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологическому узлу: доминирование 5 нм уступает место инновациям менее 3 нм

Платформа 5 нм составляла 31,5% продаж 2024 года благодаря сильному объему tape-out от модемов смартфонов и облачных ускорителей ASIC. Однако пластины менее 3 нм будут генерировать самый быстрый CAGR 20,4%, поскольку рабочие нагрузки периферийного ИИ требуют превосходной производительности на ватт. Доля рынка полупроводников 5G для чипов 2 нм прогнозируется к росту, поскольку TSMC наращивает N2 во втором полугодии 2025 года, а Samsung представляет архитектуру MBCFET gate-all-around. 7 нм остается узлом выбора для смартфонов среднего класса, в то время как 16 нм и 28 нм продолжают обслуживать чувствительные к стоимости IoT-шлюзы и матрицы RF-коммутаторов.

Зрелые узлы выше 28 нм закрепляют управление питанием и аналоговую периферию, где допуск напряжения превосходит плотность. Эта сбалансированная смесь узлов смягчает колебания спроса и предложения и предлагает гибкость проектирования для доступности, когда геополитические или природные катастрофы нарушают передовые мощности.

По рабочей частоте: Sub-6 ГГц поддерживает широту, поскольку mmWave набирает глубину

Sub-6 ГГц составили 58,7% выручки в 2024 году, отражая превосходный диапазон распространения и ускоренное выделение спектра 3.3-4.2 ГГц по всему Азиатско-Тихоокеанскому региону и Европе. Операторы полагаются на эту полосу для выполнения требований общенационального покрытия при управляемой капиталоемкости. Размер рынка полупроводников 5G, генерируемый RFIC Sub-6 ГГц, ожидается на уровне 40 млрд долларов к 2030 году. Средние частоты (26-39 ГГц) находят баланс между покрытием и пропускной способностью, поддерживая как городские макросоты, так и корпоративные малые соты. Решения выше 39 ГГц, критически важные для массивного FWA-бэкхола, готовы к расширению с CAGR 19,7%. Решение WRC-23 изучать 7.125-8.4 ГГц и 14.8-15.35 ГГц расширяет будущую дорожную карту проектирования. [3]Qualcomm Incorporated, "A Leap Toward 6G: Spectrum Allocation," qualcomm.com

Развертывания в высокой полосе требуют сложной калибровки фазированных решеток, повышенного fMAX транзисторов и упаковки интерпозеров с низкими потерями. Поставщики, способные ко-оптимизировать эти элементы, получат непропорциональную долю рынка по мере набора темпа перевода спектра.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечных пользователей: потребительская электроника лидирует, в то время как промышленная автоматизация растет

Потребительская электроника захватила 27,9% выручки 2024 года, подпитываемая премиальными смартфонами, XR-гарнитурами и устройствами ультра-HD стриминга. Однако промышленная автоматизация превосходит всех конкурентов с CAGR 20,1%, поскольку производители развертывают частные сети для детерминированных контрольных циклов. Размер рынка полупроводников 5G, назначенный чипам заводской автоматизации, прогнозируется превысить 9 млрд долларов к 2030 году. Сегменты ИТ и телекоммуникационной инфраструктуры формируют устойчивую базу, поскольку операторы обновляют радиоблоки с циклом от трех до пяти лет. Автомобильный и транспортный сектор принимает 5G для сценариев автономного вождения, стимулируя спрос на V2X-чипсеты с низкой задержкой. Здравоохранение, энергетика, коммунальные услуги и розничная торговля следуют близко, стимулируемые цифровыми двойниками, умными сетями и иммерсивной коммерцией.

Межотраслевые синергии возникают, когда поставщики чипов перепрофилируют ИИ-ускорители, первоначально разработанные для смартфонов, для питания мобильных роботов и складских AGV, улучшая экономию масштаба.

Географический анализ

Азиатско-Тихоокеанский регион удерживал 47,8% глобальной выручки в 2024 году и прогнозируется к росту с CAGR 19,6% до 2030 года. Только Китай установил более 1,8 млн базовых станций 5G к середине 2025 года, несмотря на давление экспортного контроля, обеспечивая местный спрос на RF-фронтенды и baseband ASIC. Южная Корея и Япония делают упор на уплотнение mmWave, поощряя более высокомаржинальные спецификации чипсетов. Схема PLI Индии поддерживает новые фабричные проекты, нацеленные на узлы управления питанием 28 нм и RF-коммутаторы, расширяя региональное разнообразие поставок.

Северная Америка выигрывает от вливания Закона о CHIPS и раннего внедрения mmWave. США составляют более 80% глобальных поставок устройств mmWave и стимулируют спрос на ИС формирования луча. Канада фокусируется на сельских инициативах фиксированной беспроводной связи, которые благоприятствуют фронтендам C-band Sub-6 ГГц. Европа отстает во внедрении standalone-ядра; только 2% сайтов имели полную функциональность SA к 2025 году, по сравнению с 24% в США. Однако скандинавские операторы поддерживают почти полное покрытие, стимулируя локализованное содержание кремния для энергоэффективных макросот, подходящих для холодного климата.

Ближний Восток и Африка испытывают поэтапный рост, при этом страны Совета сотрудничества стран Персидского залива строят крупномасштабные IoT-коридоры. Южная Америка видит неравномерный прогресс, поскольку Бразилия продвигается вперед, в то время как Аргентина борется с макроэкономическими ограничениями. В целом, региональная политическая поддержка и темп выделения спектра остаются ведущими детерминантами динамики рынка полупроводников 5G.

Конкурентный ландшафт

Рынок полупроводников 5G демонстрирует умеренную концентрацию, при этом пять крупнейших поставщиков контролируют примерно 62% выручки 2024 года. Qualcomm лидирует в премиальных модемах для смартфонов, MediaTek доминирует в смартфонах среднего класса, а Samsung LSI продвигает вертикальную интеграцию через платформы Exynos. Intel и Marvell нацелены на облачные RAN-ускорители, в то время как Broadcom использует коммерческие коммутаторы ASIC для транспортных уровней.

Стратегические ходы формируют конкурентную динамику. Samsung, как сообщается, изучает приобретение мобильного сетевого бизнеса Nokia за 10 млрд долларов для углубления инфраструктурного охвата. HPE завершила покупку Juniper за 14 млрд долларов, сигнализируя о дальнейшей конвергенции между вычислительными и сетевыми полупроводниками. STMicroelectronics заключила партнерство с Qualcomm для расширения MCU STM32 в IoT-шлюзы, связывая 5G-подключение с периферийными вычислениями. [4]Nasdaq, "STMicroelectronics and Qualcomm Enter Strategic Collaboration," nasdaq.com

Интенсивность инвестиций сосредоточена на ИИ-сопроцессорах, передовой упаковке и материалах с широкой запрещенной зоной. Dimensity 9400+ MediaTek интегрирует кластер процессора all-big-core и Wi-Fi 7 для унифицированного перехода 5G-Wi-Fi. IP 2 нм Marvell позиционирует компанию для заказов коммутаторов гиперскейла. Приобретение линии SiC JFET Qorvo компанией onsemi расширяет ее портфолио EliteSiC для подачи питания в дата-центры.

Лицензирование и патентные портфели остаются критически важными. Расширение R&D ASIC Ericsson в Бангалоре поддерживает цель поставлять индивидуальные baseband-полупроводники как внутренним, так и сторонним радиоблокам. По мере углубления вертикальной интеграции отношения fabless-литейного завода ужесточаются, повышая важность долгосрочных соглашений о поставках и совместной разработки процессов.

Лидеры индустрии полупроводников 5G

-

Qualcomm Incorporated

-

MediaTek Inc.

-

Samsung Electronics Co., Ltd.

-

Huawei Technologies Co., Ltd.

-

Telefonaktiebolaget LM Ericsson

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Август 2025: Samsung Electronics сообщила о выручке второго квартала 2025 года в размере 74,6 трлн южнокорейских вон, ссылаясь на надежный спрос на HBM3E и динамику высокоплотной DDR5.

- Июль 2025: HPE закрыла приобретение Juniper Networks за 14 млрд долларов США, усилив свое присутствие в сетях с ИИ-драйвом.

- Май 2025: MediaTek зафиксировала выручку первого квартала 2025 года в размере 153,3 млрд тайваньских долларов, рост на 14,9% в годовом исчислении благодаря силе модемов 5G.

- Март 2025: Qualcomm представила модем-RF X85 5G с пиковой загрузкой 12,5 Гбит/с и встроенным ИИ-движком.

- Февраль 2025: MediaTek представила модем M90 5G-Advanced с оптимизацией мощности MMAI.

- Январь 2025: onsemi завершила приобретение подразделения SiC JFET Qorvo за 115 млн долларов США для расширения области действия EliteSiC.

Область действия глобального отчета по рынку полупроводников 5G

Чипсеты 5G обеспечивают передачу пакетов 5G на смартфонах, портативных точках доступа, IoT-устройствах и, все чаще, ноутбуках с возможностями мобильных сетей. Мобильные устройства 5G будут объединять знакомые полосы sub-6 ГГц с новыми антенными системами MIMO и высокочастотными миллиметровыми (mmWave) полосами с высоконаправленным формированием луча.

Глобальный рынок чипсетов 5G сегментирован по типу чипсета (специализированные интегральные схемы (ASIC), радиочастотная интегральная схема (RFIC), чипы технологии миллиметровых волн, программируемая пользователем вентильная матрица (FPGA)), рабочей частоте (sub-6 ГГц, между 26 и 39 ГГц, и выше 39 ГГц), конечному пользователю (потребительская электроника, промышленная автоматизация, автомобильный и транспортный, энергетика и коммунальные услуги, здравоохранение и розничная торговля), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинская Америка). Отчет предлагает размер рынка в денежном выражении (USD) для всех вышеупомянутых сегментов.

| Специализированные интегральные схемы (ASIC) |

| Система-на-чипе с интегрированным модемом (SoC) |

| Радиочастотные интегральные схемы (RFIC) |

| Чипы технологии миллиметровых волн |

| Программируемые пользователем вентильные матрицы (FPGA) |

| ИС управления питанием |

| ИС тюнера антенн |

| Коммутаторы |

| LNA и усилители мощности |

| Другие (фильтры, дискретная память, преобразователи и т.д.) |

| < 3 нм |

| 3 нм |

| 5 нм |

| 7 нм |

| 16 нм |

| 28 нм |

| > 28 нм |

| Sub-6 ГГц |

| 26-39 ГГц |

| Выше 39 ГГц |

| ИТ, телекоммуникации и сетевая инфраструктура |

| Потребительская электроника (включая умный дом) |

| Промышленная автоматизация |

| Автомобильный и транспортный |

| Энергетика и коммунальные услуги |

| Здравоохранение |

| Розничная торговля |

| Другие отрасли конечных пользователей |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Сингапур | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По типу чипсета | Специализированные интегральные схемы (ASIC) | ||

| Система-на-чипе с интегрированным модемом (SoC) | |||

| Радиочастотные интегральные схемы (RFIC) | |||

| Чипы технологии миллиметровых волн | |||

| Программируемые пользователем вентильные матрицы (FPGA) | |||

| ИС управления питанием | |||

| ИС тюнера антенн | |||

| Коммутаторы | |||

| LNA и усилители мощности | |||

| Другие (фильтры, дискретная память, преобразователи и т.д.) | |||

| По технологическому узлу | < 3 нм | ||

| 3 нм | |||

| 5 нм | |||

| 7 нм | |||

| 16 нм | |||

| 28 нм | |||

| > 28 нм | |||

| По рабочей частоте | Sub-6 ГГц | ||

| 26-39 ГГц | |||

| Выше 39 ГГц | |||

| По отрасли конечных пользователей | ИТ, телекоммуникации и сетевая инфраструктура | ||

| Потребительская электроника (включая умный дом) | |||

| Промышленная автоматизация | |||

| Автомобильный и транспортный | |||

| Энергетика и коммунальные услуги | |||

| Здравоохранение | |||

| Розничная торговля | |||

| Другие отрасли конечных пользователей | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Сингапур | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка полупроводников 5G в 2025 году?

Размер рынка полупроводников 5G достиг 33,40 млрд долларов США в 2025 году и готов достичь 79,59 млрд долларов США к 2030 году.

Какая категория чипсетов лидирует по выручке сегодня?

ASIC лидируют с долей 25,8%, поскольку их фиксированно-функциональный дизайн максимизирует производительность на ватт в радиоустройствах и смартфонах.

Какой самый быстрорастущий сегмент по технологическому узлу?

Процессы менее 3 нм расширяются с CAGR 20,4%, поскольку устройства периферийного ИИ требуют более высоких плотностей транзисторов.

Почему Азиатско-Тихоокеанский регион доминирует в полупроводниках 5G?

Агрессивные развертывания сетей в Китае, Южной Корее, Японии и Индии генерируют почти половину глобального спроса на чипсеты.

Как экспортный контроль влияет на цепочки поставок?

Ограничения на передовые инструменты и экспорт галлия повышают затраты на соответствие и поощряют стратегии множественных источников.

Какая отрасль конечных пользователей показывает самый высокий рост?

Промышленная автоматизация растет быстрее всего с CAGR 20,1%, поскольку заводы развертывают частные сети 5G для управления в реальном времени.

Последнее обновление страницы: