Размер и доля рынка ветроэнергетики Индии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

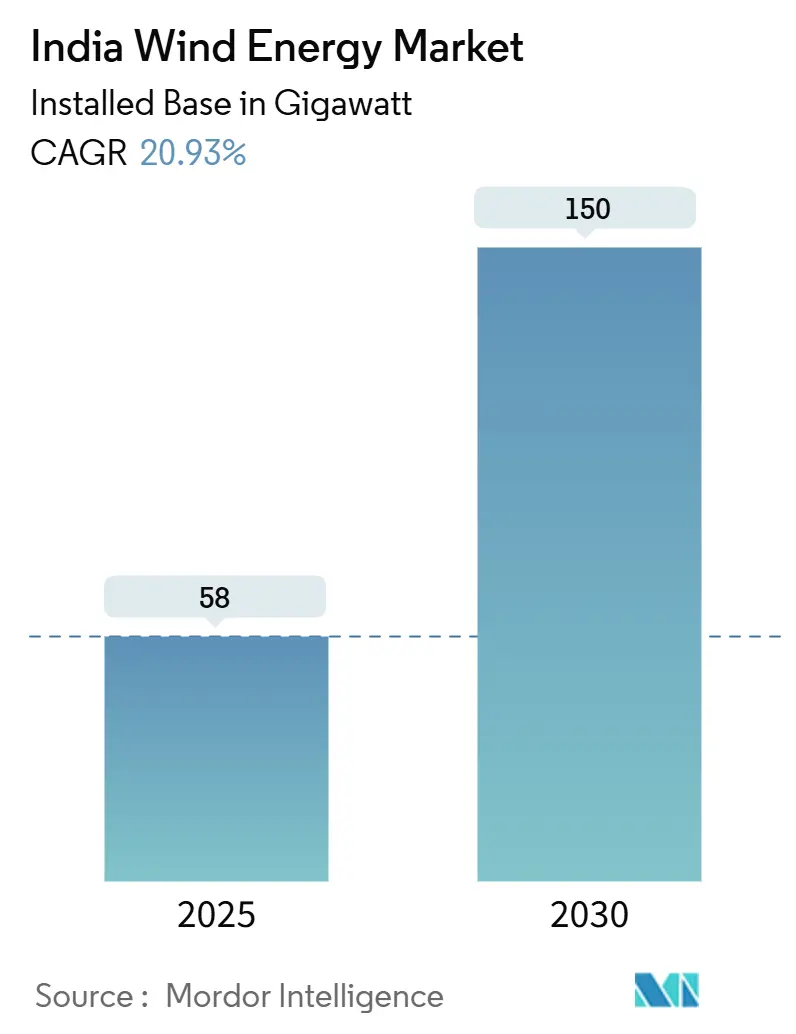

| Объем Рынка (2025) | 58 гигаватт |

| Объем Рынка (2030) | 150 гигаватт |

| Темп роста (2025 - 2030) | 20.93% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ветроэнергетики Индии от Mordor Intelligence

Размер рынка ветроэнергетики Индии в терминах установленной базы, как ожидается, вырастет с 58 гигаватт в 2025 году до 150 гигаватт к 2030 году, со среднегодовым темпом роста 20,93% в прогнозный период (2025-2030).

Политическая поддержка в рамках цели 500 ГВт неископаемой энергии, рост корпоративных соглашений на покупку электроэнергии и гибридные аукционы ветер-солнце подкрепляют этот импульс. Увеличенные закупки в масштабе сети операторами дата-центров, возрождение модернизации стареющих турбин и первая траншем финансирования разрыва жизнеспособности морской энергетики еще больше укрепляют перспективы роста. Препятствия по стоимости от истечения льгот по межгосударственной передаче в июне 2025 года и ограничения по земле на уровне штатов создают краткосрочные вызовы, но не сбивают с пути долгосрочную перспективу, поскольку глубина внутреннего производства и спрос на зеленый водород создают структурный потенциал роста.

Ключевые выводы отчета

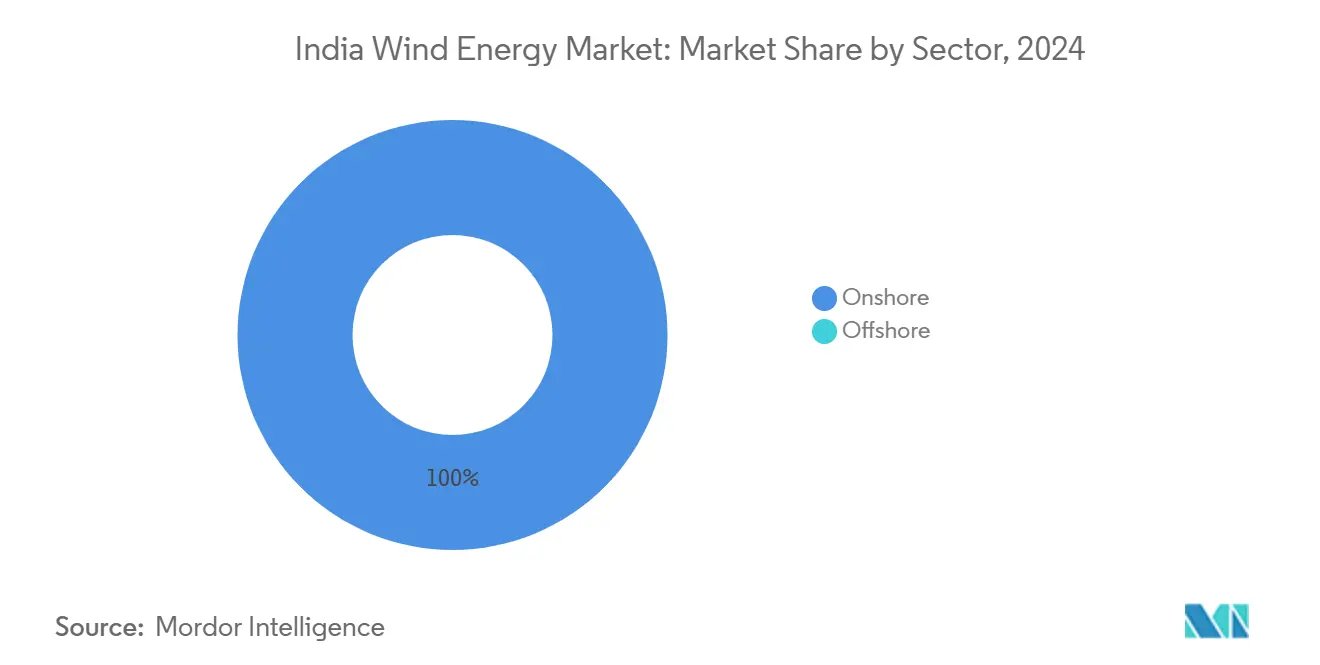

- По секторам наземная ветроэнергетика занимала 100% доли рынка ветроэнергетики Индии в 2024 году, тогда как прогнозируется, что морская ветроэнергетика будет расширяться со среднегодовым темпом роста 35% до 2030 года.

- По штатам Гуджарат составил 1250 МВт или 37% прироста новых мощностей в 2024 году; прогнозируется, что Раджастхан зафиксирует самый быстрый рост на уровне 18,6% среднегодового темпа роста до 2030 года.

Тенденции и аналитика рынка ветроэнергетики Индии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоренные гибридные аукционы возобновляемой энергии, объединяющие ветер с солнцем, повышающие использование мощности в Тамилнаде и Гуджарате | +3.2% | Тамилнад и Гуджарат | Среднесрочный (2-4 года) |

| Финансирование разрыва жизнеспособности для первоначального раунда морской ветроэнергетики 4 ГВт в Гуджарате - катализатор для инвестиций в цепочку поставок | +2.8% | Гуджарат, Тамилнад | Долгосрочный (≥ 4 лет) |

| Схема модернизации, открывающая 5-15 ГВт стареющих ветряных ферм для турбин высокой мощности | +4.1% | Тамилнад, Гуджарат, Махараштра | Среднесрочный (2-4 года) |

| Политика зеленого водорода, стимулирующая спрос на ветряную энергию с высоким коэффициентом нагрузки в промышленных кластерах | +3.5% | Гуджарат, Одиша, Махараштра | Долгосрочный (≥ 4 лет) |

| Отмена сборов ISTS, повышающая IRR ветряных проектов в богатых ресурсами западных штатах | +2.7% | Гуджарат, Раджастхан, Махараштра | Краткосрочный (≤ 2 лет) |

| Всплеск корпоративных PPA от операторов дата-центров, ищущих RTC микс ветер-солнце | +2.9% | Национальный, сконцентрированный в Гуджарате, Карнатаке | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ускоренные гибридные аукционы возобновляемой энергии, объединяющие ветер с солнцем, повышающие использование мощности в Тамилнаде и Гуджарате

Гибридные тендеры составили 43% всех аукционов возобновляемой энергии в 2024 году, по сравнению с 16% в 2020 году. Тарифы 2,58-2,67 индийских рупий за кВт·ч в Гуджарате и Тамилнаде демонстрируют конкурентоспособность по стоимости, в то время как коэффициенты использования мощности выше 60% соответствуют требованиям круглосуточного обеспечения коммерческих потребителей. Операционная гибридная мощность составила 7,7 ГВт в 2025 году с портфелем в 30 ГВт, а недавняя награда NTPC на 1,2 ГВт сигнализирует о сильной институциональной поддержке. Подход повышает стабильность сети, сочетая дополнительные профили генерации, обеспечивая, чтобы рынок ветроэнергетики Индии поддерживал устойчивый спрос на волатильных кривых нагрузки.

Финансирование разрыва жизнеспособности для первоначального раунда морской ветроэнергетики 4 ГВт в Гуджарате - катализатор для инвестиций в цепочку поставок

Пакет Союзного кабинета министров на 74,53 млрд индийских рупий, включая 6 млрд рупий на порты, сужает тарифный разрыв между наземными и морскими проектами. Гуджаратский залив Кхамбат и побережье Тамилнада совместно предлагают технический потенциал в 70 ГВт, позиционируя морскую ветроэнергетику как столп долгосрочной диверсификации(1)Правительство Индии, "Схема финансирования разрыва жизнеспособности для морской ветроэнергетики," india.gov.in. Модернизация портов и специализированные коридоры эвакуации ускоряют локализацию цепочки поставок для монопай, переходных деталей и экспортных линий HVDC. В результате рынок ветроэнергетики Индии обеспечивает основу для активов с высоким коэффициентом мощности, которые дополняют дневную генерацию с преобладанием солнечной энергии.

Схема модернизации, открывающая 5-15 ГВт стареющих ветряных ферм для турбин высокой мощности

Политика модернизации Тамилнада, действующая до марта 2030 года, требует увеличения энергоотдачи в 1,25 раза, в то время как пересмотренные национальные руководящие принципы MNRE стимулируют замену турбин ≤1 МВт. Финансовые учреждения теперь предоставляют одинаковые условия для модернизации и проектов с нуля, улучшая банковскую гарантию. Преобразование унаследованных площадок в гибриды ветер-солнце оптимизирует использование земли и сети, высвобождая 5-15 ГВт скрытой мощности, которая повышает рынок ветроэнергетики Индии в прогнозный период.

Политика зеленого водорода, стимулирующая спрос на ветряную энергию с высоким коэффициентом нагрузки в промышленных кластерах

Национальная миссия зеленого водорода нацелена на годовое производство 5 млн тонн к 2030 году и выделяет 3,13 лакх крор индийских рупий на энергоснабжение. Узлы удобрений и нефтепереработки в Гуджарате, Махараштре и Одише требуют стабильного электричества для поддержания высокой эффективности электролизеров, делая ветер привлекательным источником. Специализированные ветряные фермы могут сократить затраты на производство водорода с 4-5 индийских рупий за кг до паритета с серым водородом, позиционируя рынок ветроэнергетики Индии как краеугольный камень промышленной декарбонизации.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Заморозка выделения земли в Карнатаке и Махараштре, замедляющая наземный портфель | -2.1% | Карнатака и Махараштра | Краткосрочный (≤ 2 лет) |

| Задержка коридоров эвакуации сети для морской ветроэнергетики в заливе Кхамбат | -1.8% | Гуджарат, Тамилнад | Среднесрочный (2-4 года) |

| Рост GST на компоненты турбин, подрывающий конкурентоспособность по стоимости против солнечной энергии | -1.5% | Национальный, с более высоким воздействием в штатах, чувствительных к стоимости | Краткосрочный (≤ 2 лет) |

| Банковские ограничения (<30% энергии) государственными DISCOM, увеличивающие риск ограничения | -1.2% | Национальный, сконцентрированный в штатах с высокой ветряной энергией | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Заморозка выделения земли в Карнатаке и Махараштре, замедляющая наземный портфель

Истощение земельного банка на уровне штата ограничивает сроки выполнения проектов, несмотря на то, что Карнатака добавила 1135 МВт в 2024 году(2)Министерство новой и возобновляемой энергии, "Ежемесячные отчеты об установленной мощности," mnre.gov.in. Регулятивные реформы в области открытого доступа улучшают последующий сбыт, но многоведомственные разрешения на конверсию земли остаются затяжными. Конкурирующие солнечные заявки еще больше сужают подходящие участки. Эти узкие места могли бы замедлить темпы строительства для рынка ветроэнергетики Индии до завершения дополнительных рамок аренды земли.

Задержка коридоров эвакуации сети для морской ветроэнергетики в заливе Кхамбат

Подводные кабели и высоковольтные связи для залива Кхамбат отстают от временных рамок проектов, подвергая разработчиков неопределенности сбыта. Хотя ₹6 млрд предназначены для модернизации портов, требуется интегрированное планирование передачи для обработки 37 ГВт морской мощности к 2030 году. Без ускоренных одобрений риски перегрузки сети могли бы отложить ввод в эксплуатацию, умеряя краткосрочные добавления к рынку ветроэнергетики Индии.

Сегментационный анализ

По сектору: Появление морской энергетики бросает вызов доминированию наземной

Наземная мощность составила 100% доли рынка ветроэнергетики Индии в 2024 году, поддерживаемая 18 ГВт годовых внутренних производственных мощностей турбин и конкурентными тарифами между 2,68-3,6 индийских рупий за кВт·ч. Морская ветроэнергетика, хотя и находится на зарождающемся этапе, прогнозируется к расширению со среднегодовым темпом роста 35%, подкрепленная схемой финансирования на 74,53 млрд индийских рупий и превосходными коэффициентами мощности, превышающими 40%. В результате размер рынка ветроэнергетики Индии для морских проектов может вырасти с незначительной базы до двузначного уровня гигаватт к 2030 году(3)Национальный институт ветряной энергии, "Оценка потенциала морской ветроэнергетики," niwe.res.in.

Более высокая капитальная интенсивность и специализированная логистика поддерживают морские уровневые затраты около 9-12 индийских рупий за кВт·ч без субсидий. Проект правила 64% внутреннего содержания укрепляет наземную экономику, засевая местные цепи поставок для морских фундаментов и массивов. Со временем ожидается, что масштабная экономия и производственные кластеры на базе портов сузят разрывы в затратах, позволяя рынку ветроэнергетики Индии перейти к сбалансированному наземно-морскому миксу в следующем десятилетии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Региональное размещение остается концентрированным, при этом Гуджарат, Карнатака и Тамилнад составляют 98% прироста 2024 года. Лидерство Гуджарата в 1250 МВт объясняется качеством ресурсов, дружественными к инвесторам тарифами и успехом гибридных аукционов. Штат также закрепляет морской потенциал с выявленными 36 ГВт, делая его ключевым для будущего размера рынка ветроэнергетики Индии на национальном уровне.

Карнатака внесла 1135 МВт, но сталкивается с препятствиями по земельному владению, которые могут снизить рост до вступления в силу пересмотренных норм приобретения. Тамилнад добавил 980 МВт и принял схему модернизации, покрывающую его флот наследия в 10790 МВт, позиционируя штат для цикла строительства второй волны. Раджастхан, с установленными 5195,82 МВт, является самым быстрорастущим развивающимся штатом, обладающим перспективой среднегодового темпа роста 18,6%, поддерживаемой строительством зеленого коридора.

Махараштра и Андхра-Прадеш занимают смешанные траектории. Махараштра балансирует солнечные цели с земельными ограничениями ветроэнергетики, в то время как 30% банковское регулирование Андхра-Прадеш улучшает денежные потоки разработчиков. Семь штатов - Одиша, Махараштра, Тамилнад, Уттар-Прадеш, Раджастхан, Гуджарат и Андхра-Прадеш - совместно держат 92% потенциала зеленого водорода, обеспечивая, чтобы географически рассеянный промышленный спрос поддерживал расширение рынка ветроэнергетики Индии до 2030 года(4)Совет по энергетике, окружающей среде и воде, "Зеленый водород в Индии," ceew.in.

Конкурентный ландшафт

Рынок ветроэнергетики Индии показывает умеренную концентрацию: Envision, Suzlon и Inox Wind контролируют основную долю рынка. Отчуждение Siemens Gamesa и требование 64% внутреннего содержания снижают импортную конкуренцию, повышая маржи для местных фирм. 365% скачок прибыли Suzlon и портфель заказов в 5,6 ГВт подчеркивают прибыльный рычаг от масштаба и вертикальной интеграции.

Рекордные прибыли Inox Wind и 21% рост портфеля заказов иллюстрируют сильный спрос на комплексные решения, включающие разработку, EPC и O&M. Пустое пространство остается в морском производстве, где возможности монопайлов, укладки кабелей и изготовления кожухов находятся в зачаточном состоянии. Отечественные игроки инвестируют в ресурсную оценку на основе LiDAR и цифровые обновления SCADA для повышения доступности турбин, обеспечивая технологический паритет с глобальными стандартами.

Корпоративное принятие PPA операторами гиперскейл-облачных и дата-центров смещает переговорную силу в сторону разработчиков с крупными портфелями строительства. Сокращенное международное участие означает, что отечественные OEM-производители пользуются более высокой видимостью на тендерах и могут заключать долгосрочные рамочные соглашения, укрепляя конкурентную позицию рынка ветроэнергетики Индии.

Лидеры индустрии ветроэнергетики Индии

-

Suzlon Energy Limited

-

Vestas Wind Systems A/S

-

Siemens Gamesa Renewable Energy

-

Inox Wind Limited

-

GE Renewable Energy

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: KK Wind Solutions открыла завод конвертеров и систем управления площадью 24000 м² в Бангалоре, трудоустроив 250 сотрудников и планируя расширение до 400.

- Май 2025: Suzlon Energy зафиксировала 377% скачок чистой прибыли Q4 FY25 до ₹11,81 млрд и подтвердила внутреннюю производственную базу в 4500 МВт.

- Апрель 2025: MNRE опубликовало проект пересмотренных руководящих принципов, предоставляющих трехлетнюю действительность сертификата прототипа для новых конструкций турбин.

- Март 2025: ONGC-NTPC Green приобрела Ayana Renewable Power за ₹195 млрд, добавив 4,1 ГВт активов в свой портфель.

Область действия отчета о рынке ветроэнергетики Индии

Ветряная энергия генерируется силой ветра, главным образом через ротор, который трансформирует кинетическую энергию в механическую энергию, и через генератор, который преобразует эту механическую энергию в электрическую энергию.

Индийский рынок ветряной энергии сегментирован по секторам. По секторам рынок сегментирован на наземный и морской. Для каждого сегмента определение размера рынка и прогнозы были выполнены на основе гигаватт (ГВт).

| Наземная | По мощности турбин | До 2 МВт |

| От 2 до 3,5 МВт | ||

| Свыше 3,5 МВт | ||

| По применению | Коммунального масштаба | |

| Промышленная собственная | ||

| Коммерческая и институциональная | ||

| Морская | По типу установки | Фиксированное основание |

| Плавающая | ||

| По глубине воды | Мелководье (менее 30 м) | |

| Переходная зона (30-60 м) | ||

| Глубоководье (свыше 60 м) | ||

| По секторам | Наземная | По мощности турбин | До 2 МВт |

| От 2 до 3,5 МВт | |||

| Свыше 3,5 МВт | |||

| По применению | Коммунального масштаба | ||

| Промышленная собственная | |||

| Коммерческая и институциональная | |||

| Морская | По типу установки | Фиксированное основание | |

| Плавающая | |||

| По глубине воды | Мелководье (менее 30 м) | ||

| Переходная зона (30-60 м) | |||

| Глубоководье (свыше 60 м) | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка ветроэнергетики Индии?

Индия имела 50,05 ГВт установленной ветряной мощности в 2024 году и планирует достичь 58 ГВт в 2025 году

Насколько быстро будет расти рынок к 2030 году?

Прогнозируется, что общая мощность вырастет до 150 ГВт к 2030 году, что подразумевает среднегодовой темп роста 20,93% в период 2025-2030 гг.

Какие штаты внесли наибольший вклад в новые мощности в 2024 году?

Гуджарат, Карнатака и Тамилнад вместе составили 98% прироста, при этом Гуджарат лидировал с 1250 МВт

Почему морская ветроэнергетика важна для Индии?

Первый раунд финансирования разрыва жизнеспособности в размере ₹74,53 млрд создает основу для 4 ГВт морских проектов, открывая технический потенциал в 70 ГВт у берегов Гуджарата и Тамилнада

Как миссия зеленого водорода влияет на спрос на ветроэнергетику?

Миссия нацелена на производство 5 млн тонн водорода в год к 2030 году и выделяет ₹3,13 лакх крор на энергоснабжение, создавая долгосрочный спрос на ветряные фермы с высоким коэффициентом нагрузки вблизи промышленных кластеров

Кто является ведущими производителями на индийском рынке?

Envision, Suzlon и Inox Wind держат большую долю рынка, поддерживаемую крупными внутренними портфелями заказов и производственными мощностями

Последнее обновление страницы: