Размер и доля рынка крахмала и производных крахмала Индии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

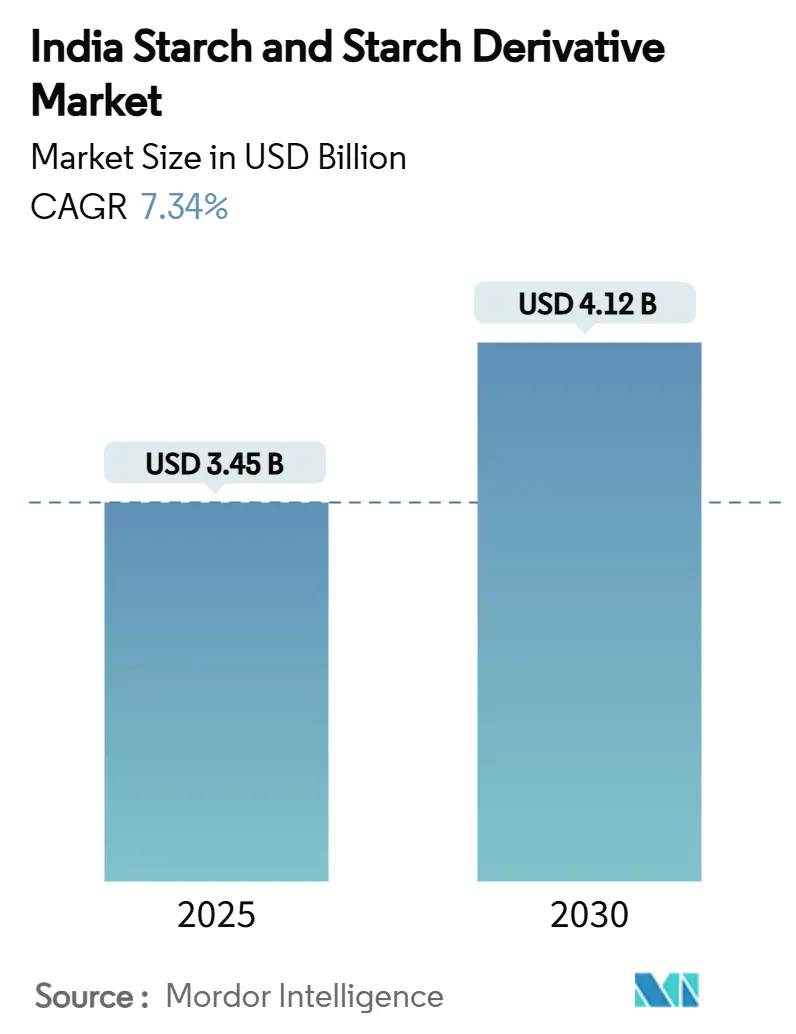

| Размер Рынка (2025) | 3.45 Миллиардов долларов США |

| Размер Рынка (2030) | 4.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.34% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка крахмала и производных крахмала Индии от Mordor Intelligence

Размер рынка крахмала и производных крахмала Индии оценивается в 3,45 млрд USD в 2025 году и, по прогнозам, достигнет 4,12 млрд USD к 2030 году, увеличиваясь с CAGR 7,34%. Рост обусловлен политикой смешивания этанола, которая повысила спрос на кукурузу, растущим внедрением модифицированных крахмалов с чистой этикеткой в категориях продуктов питания и напитков, а также поддерживаемым политикой переходом к биопластикам на основе крахмала после запрета одноразового пластика. Параллельное расширение фармацевтического производства, где циклодекстрины повышают эффективность доставки лекарств, и в упаковке для электронной коммерции, где крахмальные клеи заменяют синтетические, дополнительно укрепляет возможности получения доходов. Ключевые способствующие факторы включают интегрированную цепочку поставок кукурузы Индии, достигнутый правительством уровень смешивания этанола 17,98% к февралю 2025 года и стабильные инвестиции в новые проекты полимолочной кислоты (PLA), которые закрепляют скрытый спрос на крахмал. Тем не менее, волатильность цен на кукурузу, контроль качества, связанный с ГМО, и недостаточные мощности мокрого помола затрудняют краткосрочные маржи, подчеркивая необходимость хеджирования сырья и модернизации процессов.

Ключевые выводы отчета

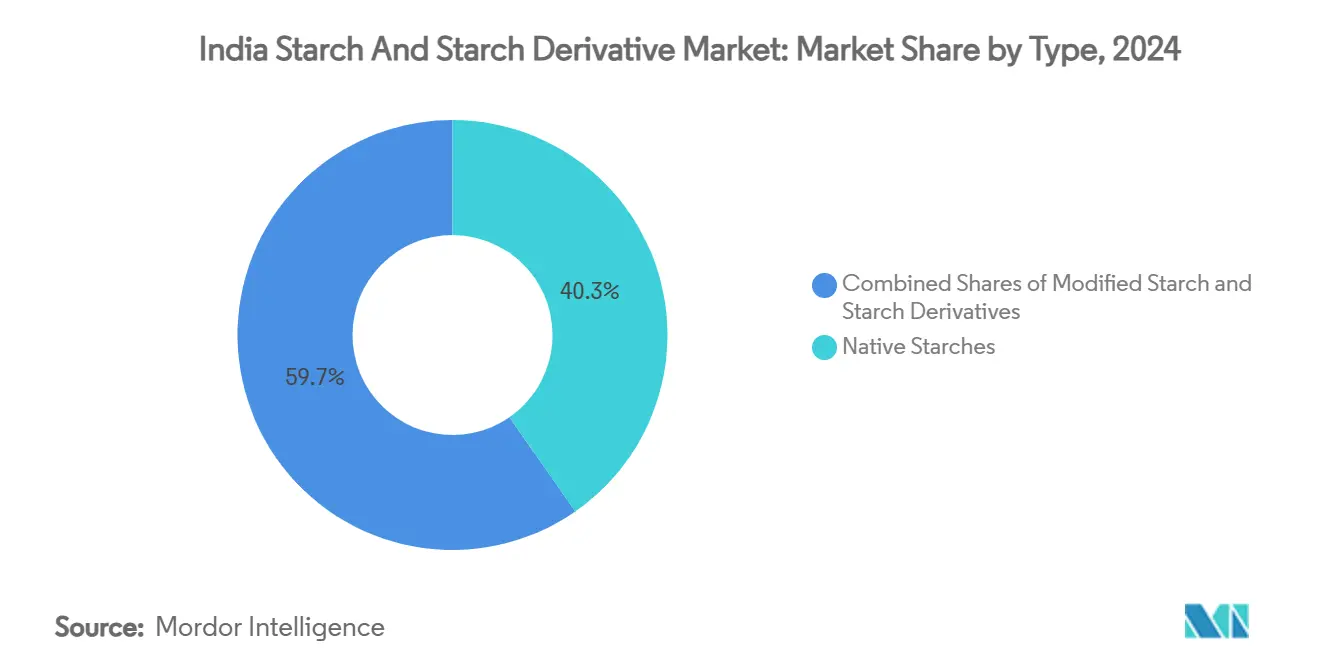

- По типу нативные крахмалы лидировали с 40,34% доли рынка крахмала и производных крахмала Индии в 2024 году, в то время как модифицированные крахмалы, по прогнозам, будут расти с CAGR 8,02% до 2030 года.

- По источнику кукуруза занимала 62,34% доли рынка крахмала и производных крахмала Индии в 2024 году; крахмалы на основе пшеницы готовы к расширению с CAGR 8,55%.

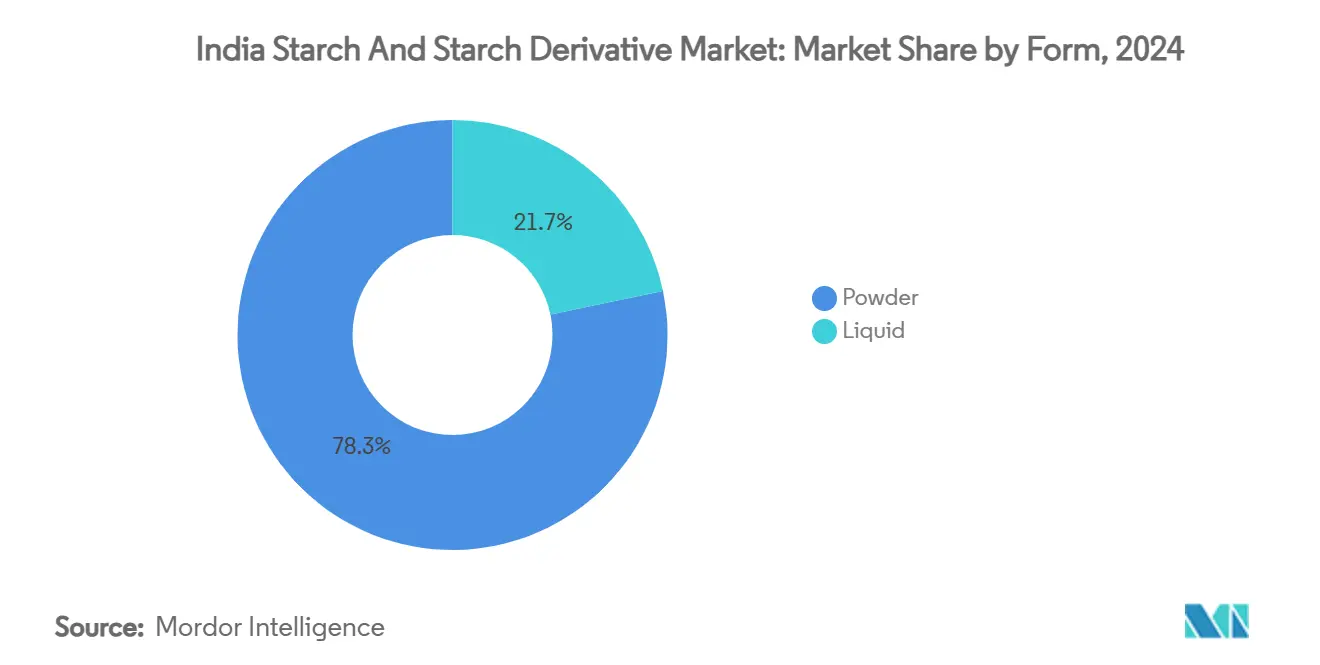

- По форме порошок составлял 78,28% рыночной доли в 2024 году, тогда как жидкий крахмал, по прогнозам, вырастет с CAGR 5,03%.

- По применению продукты питания и напитки занимали 53,37% доли рынка крахмала и производных крахмала Индии в 2024 году, в то время как фармацевтическое использование развивается с CAGR 8,80%.

Тенденции и инсайты рынка крахмала и производных крахмала Индии

Анализ влияния драйверов

| Драйверы | ~(%) влияние на прогнозы CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Интеграция обширной внутренней цепочки поставок кукурузы | +1.2% | Национальный, с концентрацией в Мадхья-Прадеше, Карнатаке, Махараштре | Среднесрочный (2-4 года) |

| Всплеск спроса на модифицированные крахмалы с чистой этикеткой | +1.5% | Городские центры, производственные центры FMCG | Краткосрочный (≤ 2 лет) |

| Рост потребления крахмала в бумажной и упаковочной отрасли благодаря электронной коммерции | +1.8% | Национальный, с ранними успехами в Дели NCR, Мумбаи, Бангалоре | Краткосрочный (≤ 2 лет) |

| Правительственное продвижение смешивания этанола, стимулирующее глюкозные сиропы | +2.1% | Национальный, с фокусом на сахаропроизводящие штаты | Среднесрочный (2-4 года) |

| Появление биопластиков на основе крахмала, заменяющих одноразовый пластик | +0.9% | Национальный, с фокусом на соблюдение нормативных требований | Долгосрочный (≥ 4 лет) |

| Внедрение циклодекстрина в индийских фармацевтических системах доставки лекарств | +0.8% | Фармацевтические производственные кластеры в Гуджарате, Хайдарабаде, Пуне | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Интеграция обширной внутренней цепочки поставок кукурузы

В 2024/25 году производство кукурузы в Индии, по прогнозам, достигнет 37 миллионов метрических тонн, как сообщает USDA Foreign Agriculture Service [1]USDA Foreign Agriculture Service, "Production volume of corn across India", www.fas.usda.gov. Этот устойчивый объем производства кукурузы предлагает стратегические преимущества производителям крахмала. Интегрируя внутренние цепочки поставок, Индия не только сокращает зависимость от импорта, но и получает преимущество по стоимости, особенно на фоне колебаний мировых цен на кукурузу. В Индии приблизительно 14% производства кукурузы направляется на производство крахмала, создавая прочную основу для расширения отрасли. Этот сегмент значительно выигрывает от правительственных инициатив, таких как Цифровая сельскохозяйственная миссия, которая направлена на модернизацию сельскохозяйственного сектора через интеграцию технологий. Кроме того, достижения в послеуборочной инфраструктуре, включая хранилища и перерабатывающие мощности, укрепили цепочку поставок. Эти разработки не только повышают сельскохозяйственную производительность, но и позиционируют отечественных производителей с преимуществом против их зависимых от импорта конкурентов, способствуя долгосрочному росту в индустрии производства крахмала.

Всплеск спроса на модифицированные крахмалы с чистой этикеткой

В Индии переход к продуктам с чистой этикеткой трансформирует сектор пищевой переработки, который находится на пути к достижению 535 млрд USD к 2025-26 годам, согласно Министерству сельского хозяйства США. Городские потребители, становясь более заботящимися о здоровье, обращаются к модифицированным крахмалам как естественным заменителям синтетических добавок. Компании теперь приоритизируют составы с чистой этикеткой, активно опираясь на модифицированные крахмальные системы для улучшения текстуры и ощущений во рту, согласно Food Ingredients First. Примечательно, что сшитые крахмалы становятся фаворитами благодаря их превосходной стабильности и функциональным преимуществам в переработанных продуктах, демонстрируя лучшую устойчивость к ретроградации и проблемам заморозки-оттаивания. Производители продуктов питания принимают эти модифицированные крахмалы не только для соблюдения нормативных стандартов, но и для поддержания качества продукции, стимулируя стабильный рост спроса в хлебопекарной, молочной и секторах полуфабрикатов.

Рост потребления крахмала в бумажной и упаковочной отрасли благодаря электронной коммерции

Бумажная и упаковочная промышленность Индии переживает замечательный всплеск, с экспортом, увеличившимся в шесть раз с 2015-16 по 2021-22 годы, в основном благодаря буму электронной коммерции и стремлению к устойчивости, как сообщает Invest India. Сектор гофрокартона пожинает плоды поворота отрасли к упаковке на бумажной основе, особенно с переходом от синтетических к клеям на основе крахмала. Cargill находится в авангарде, предлагая модифицированные крахмалы, такие как C☆iGum™ и C☆iBond™, которые не только повышают эффективность производства, но и служат экологически чистыми заменителями химических добавок в упаковке, как подчеркивает Cargill. С приоритетом отрасли в 70% источников волокна, не относящихся к древесине, наблюдается растущий спрос на специализированные крахмальные применения в производстве бумаги. По мере продолжения подъема электронной коммерции и растущего предпочтения потребителей к устойчивой упаковке, растет спрос на биооснованные барьерные покрытия, полученные из крахмала. Эта тенденция позиционирует сегмент для устойчивого роста в течение прогнозируемого периода.

Правительственное продвижение смешивания этанола, стимулирующее глюкозные сиропы

По состоянию на сентябрь 2024 года производственная мощность программы смешивания этанола в Индии выросла до 1 623 крор литров, как сообщает Министерство нефти и природного газа[2]Press Information Bureau, "India's Ethanol Push: A Path to Energy Security", www.pib.gov.in. Обновленная правительственная схема субвенций по процентам на этанол направляет кооперативные сахарные заводы к многосырьевым предприятиям, теперь использующим кукурузу и поврежденное продовольственное зерно. Этот сдвиг приносит пользу производителям глюкозного сиропа, как подчеркивает PRS India. С заметным ростом производства этанола на основе кукурузы правительство отреагировало повышением закупочных цен на 29%, направляя фокус на этанол на основе зерна, оттесняя его аналог на основе сахара, согласно Министерству сельского хозяйства США. Этот стратегический поворот открывает два пути для производителей крахмала: они могут либо продавать глюкозный сироп напрямую производителям этанола, либо заниматься производством производных с добавленной стоимостью из остатков переработки.

Анализ влияния ограничений

| Ограничения | (~)% влияние на прогнозы CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на кукурузу от растущего перенаправления на этанол | -1.8% | Национальный, с острым воздействием на центры переработки | Краткосрочный (≤ 2 лет) |

| Проблемы качества из-за загрязнения генетически модифицированными ингредиентами | -1.1% | Национальный, с более строгим контролем в экспортно-ориентированных подразделениях | Среднесрочный (2-4 года) |

| Подмасштабные заводы мокрого помола, ограничивающие стабильность качества | -0.9% | Региональные производственные кластеры, особенно в Пенджабе, Гуджарате | Долгосрочный (≥ 4 лет) |

| Нормативная неопределенность в отношении принятия альтернатив одноразовому пластику | -0.7% | Национальный, с различной реализацией на уровне штатов | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на кукурузу от растущего перенаправления на этанол

Переход Индии от экспортера кукурузы к нетто-импортеру привел к значительным колебаниям цен. Цены на кукурузу подскочили до 27,35 USD за квинтал, обусловленные спросом на этанол, который потребляет 6-7 миллионов тонн ежегодно. Этот всплеск цен оказывает прямое влияние на стоимость сырья для производителей крахмала, сильнее всего ударяя по более мелким игрокам с ограниченной закупочной мощностью. В ответ на эти вызовы правительство рассматривает импорт генетически модифицированной кукурузы с пониженными пошлинами для устранения дефицита поставок. Однако временные рамки для нормативных одобрений остаются серой зоной. Тем временем производители птицы настаивают на беспошлинном импорте кукурузы, подчеркивая нагрузку на более широкую цепочку поставок и ее последствия для конкурентоспособности крахмальной отрасли. Поскольку кукуруза составляет 60-70% производственных затрат для многих производных крахмала, эта волатильность создает значительные препятствия для планирования производителей. В результате компании либо прибегают к продвинутым стратегиям хеджирования, либо перекладывают увеличенные затраты на своих нижестоящих клиентов.

Проблемы качества из-за загрязнения генетически модифицированными ингредиентами

Несмотря на нормативные запреты, Управление по стандартам безопасности и стандартам пищевых продуктов Индии (FSSAI) обнаружило генетически модифицированные ингредиенты в 32% протестированных образцов пищи, создавая проблемы обеспечения качества для производителей крахмала, как сообщает Центр науки и окружающей среды[3]Centre for Science and Environment, "Genetically Modified Processed Foods in India", www.cdn.cseindia.org. Проект нормативных актов FSSAI от ноября 2022 года, как подчеркивает Министерство сельского хозяйства США, предписывает строгое тестирование и маркировку ингредиентов, полученных из ГМ, что приводит к повышенным затратам на соблюдение для производителей. Хотя нормативная неопределенность относительно импорта ГМ кукурузы может облегчить ограничения поставок, это усложняет контроль качества для производителей крахмала, обслуживающих пищевые применения. Производители, ориентированные на экспорт, сталкиваются с усиленным контролем со стороны глобальных клиентов, требующих сертификации без ГМ. Это требование заставляет их создавать сегрегированные цепочки поставок и применять строгие протоколы тестирования. Такие строгие меры обеспечения качества повышают операционные затраты и создают проблемы для более мелких производителей, особенно тех, кто не имеет продвинутых возможностей тестирования. Этот сценарий может привести к консолидации рынка, благоприятствуя более крупным игрокам с лучшими ресурсами.

Сегментарный анализ

По типу: лидерство нативных крахмалов несмотря на рост модифицированных

В 2024 году нативные крахмалы занимают доминирующую долю рынка 40,34%, используя преимущества по стоимости и широкое применение в пищевой переработке и промышленных секторах. Между тем, модифицированные крахмалы являются самым быстрорастущим сегментом, с прогнозируемым расширением на 8,02% CAGR до 2030 года. Этот всплеск подпитывается их специализированными применениями, которые требуют улучшенных функциональных свойств, таких как повышенная стабильность, модификация текстуры и соответствие стандартам чистой этикетки. Производные крахмала, такие как глюкозные сиропы и мальтодекстрин, переживают сильный спрос как от этанольной, так и от пищевой перерабатывающей промышленности. Примечательно, что глюкозные сиропы получают выгоды от правительственных мандатов по смешиванию этанола.

Эта сегментарная динамика подчеркивает развивающийся промышленный ландшафт Индии. Хотя традиционные нативные крахмалы нашли свое место в текстиле и бумаге, наблюдается заметный сдвиг к продуктам более высокой стоимости, обслуживающим фармацевтику и специальные продукты питания. Сшитые крахмалы становятся популярными благодаря их стабильности в переработанных продуктах. В то же время производные циклодекстрина наблюдают рост в применениях систем доставки лекарств, как подчеркивает RSC Pharm. Хотя кукурузный сироп с высоким содержанием фруктозы (HFCS) и декстрины обслуживают нишевые рынки, они борются с конкуренцией от натуральных подсластителей, отражая более широкий потребительский сдвиг к продуктам с чистой этикеткой.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По источнику: доминирование кукурузы с появляющимися альтернативами

В 2024 году кукуруза составляет 62,34% рыночной доли, поддерживаемая позицией Индии как 4-го крупнейшего мирового производителя по площади и прочной инфраструктурой мокрого помола, сосредоточенной в Гуджарате, Пенджабе и Махараштре. Крахмалы на основе картофеля являются самым быстрорастущим сегментом, с ожидаемым CAGR 8,55% до 2030 года. Этот рост обусловлен их превосходными функциональными свойствами и растущим использованием в фармацевтических вспомогательных веществах и специальных пищевых продуктах. Крахмалы на основе пшеницы продолжают наблюдать стабильный спрос в традиционных применениях, в то время как крахмалы из тапиоки обслуживают специализированные промышленные потребности, требующие специфических характеристик вязкости.

Диверсификация источников крахмала подчеркивает усилия производителей по управлению рисками и снижению зависимости от единого сырья на фоне опасений по поводу ценовой волатильности. Например, Anil Limited управляет одним из крупнейших в Индии заводов мокрого помола кукурузы мощностью 550 тонн в день, демонстрируя масштабные преимущества в переработке кукурузы. Дополнительно изучаются альтернативные источники, такие как крахмал из проса, за их устойчивость и уникальные физико-химические свойства, хотя их коммерческая масштабируемость остается ограниченной.

По форме: доминирование порошка с ростом жидких форм

В 2024 году форма порошка занимает доминирующую долю рынка 78,28%, подчеркивая хорошо налаженную цепочку поставок и предпочтения клиентов к удобству и стабильности хранения. Между тем, жидкий крахмал появляется как самый быстрорастущий сегмент, демонстрируя 5,03% CAGR до 2030 года. Этот всплеск в значительной степени объясняется промышленными применениями, которые приоритизируют удобство прямого использования, особенно в производстве бумаги и операциях текстильной шлихтовки. Жидкая форма не только упрощает обращение, но и повышает эффективность процесса в крупнообъемных промышленных условиях.

Специфические для применений предпочтения очевидны: фармацевтические производители склоняются к порошковым формам за их точность в дозировании и строгий контроль качества. В отличие от этого, производители бумаги переходят к жидким системам, извлекая выгоды для их потребностей непрерывной переработки. Этот поворот к жидким формам является свидетельством растущей софистикации и автоматизации в отраслях. Системы прямого впрыска, отличительная черта этой тенденции, обещают сниженные трудозатраты и улучшенную стабильность процесса. Примечательно, что хотя отрасль движется к жидким, традиционные практики сохраняются. Например, натуральные крахмалы, используемые в текстильной шлихтовке, особенно в старинном процессе изготовления традиционных сари, все еще полагаются на смешиваемые на месте порошковые формы для достижения идеальной концентрации.

По применению: лидерство продуктов питания и напитков с ростом фармацевтики

В 2024 году применения в продуктах питания и напитках занимают доминирующую долю рынка 53,37%, подчеркивая устойчивый рост сектора переработанных продуктов Индии, который находится на пути к достижению 535 млрд USD к 2025-26 годам. Между тем, фармацевтический сектор появляется как самый быстрорастущий сегмент, демонстрируя 8,80% CAGR до 2030 года. Этот всплеск в значительной степени объясняется статусом Индии как глобальной фармацевтической производственной державы и растущей тенденцией включения вспомогательных веществ на основе крахмала в составы лекарств. Поскольку потребительские предпочтения все больше склоняются к натуральным ингредиентам, применения в личной гигиене и косметике переживают заметный рост. В то же время сектор кормов для животных борется с проблемами, особенно с волатильностью цен на кукурузу, что имеет значительные последствия для экономики птицеводческой отрасли.

Отражая растущее влияние Индии на мировой арене производства лекарств, рост фармацевтического сегмента подчеркивается стратегическими ходами, такими как приобретение Ingredion компании Amishi Drugs & Chemicals, укрепляющее их портфель вспомогательных веществ. Текстильные применения продолжают показывать стабильный спрос на шлихтующие агенты, хотя теперь они сталкиваются с конкурентным давлением от синтетических альтернатив. Возобновленный рост в применениях бумаги и гофрирования стимулируется растущим спросом на упаковку для электронной коммерции и переходом к устойчивости. Этот сдвиг благоприятствует клеям на основе крахмала над их синтетическими аналогами. Такая диверсификация по применениям не только снижает зависимость рынка от любого отдельного сектора, но и открывает путь для возможностей разработки специализированных продуктов.

Географический анализ

Рынок крахмала и производных крахмала Индии демонстрирует сильные модели региональной концентрации, отражающие зоны сельскохозяйственного производства и промышленные кластеры. Северные штаты Пенджаб и Харьяна лидируют в производстве крахмала на основе пшеницы, используя близость к поставкам зерна и налаженную мельничную инфраструктуру. Гуджарат и Махараштра доминируют в производстве крахмала на основе кукурузы, с компаниями, такими как Anil Limited, управляющими крупномасштабными мощностями мокрого помола, которые обслуживают как внутренний, так и экспортные рынки. Эти штаты выигрывают от портового соединения для импорта сырья и экспорта готовой продукции, создавая логистические преимущества, которые поддерживают лидирующие позиции на рынке.

Южные штаты Карнатака, Андхра-Прадеш и Тамил-Наду появляются как значительные центры роста, стимулируемые расширяющимися фармацевтическими производственными кластерами и пищевой перерабатывающей промышленностью. Биотехнологический центр Карнатаки вокруг Бангалора стимулирует спрос на специализированные производные крахмала в фармацевтических применениях, в то время как сельскохозяйственная база Андхра-Прадеша поддерживает как поставку сырья, так и расширение перерабатывающих мощностей. Фокус региона на высокоценных применениях создает возможности для разработки премиум-продуктов и экспортно-ориентированных производственных стратегий.

Восточные штаты, включая Западную Бенгалию и Одишу, представляют появляющиеся возможности, особенно в производстве крахмала на основе тапиоки и традиционных пищевых применениях. Эти регионы выигрывают от более низких трудозатрат и правительственных стимулов для промышленного развития, хотя ограничения инфраструктуры сдерживают расширение крупномасштабного производства. Географическая диверсификация отражает федеральную структуру Индии, где политика на уровне штатов значительно влияет на модели промышленного развития и создает региональные конкурентные преимущества в специфических применениях крахмала и продуктах производных.

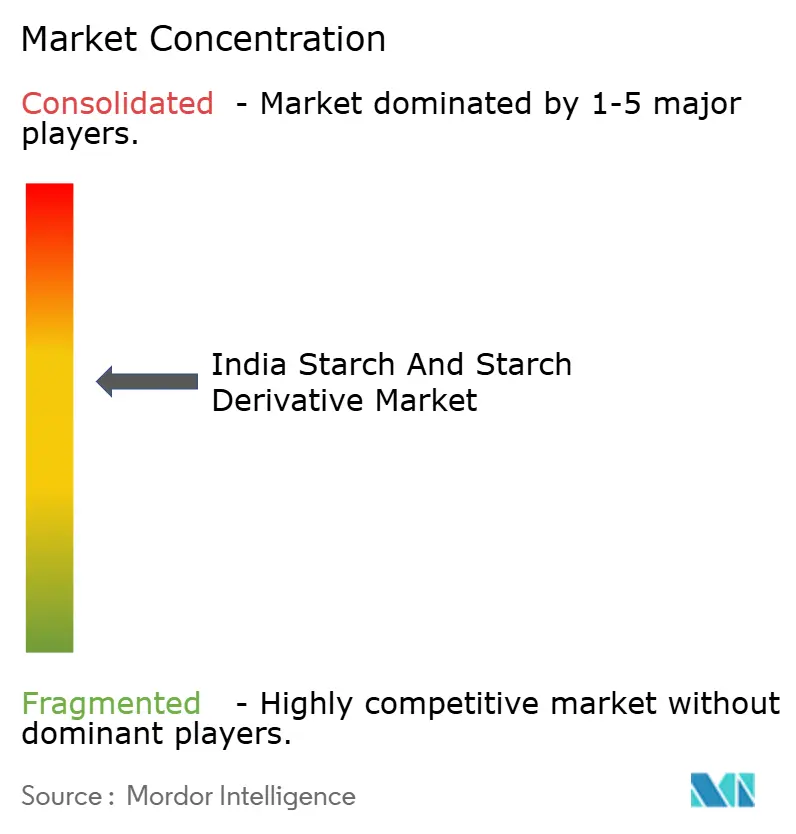

Конкурентный ландшафт

Рынок крахмала и производных крахмала Индии демонстрирует умеренную концентрацию, указывающую на сбалансированную конкуренцию между установившимися многонациональными игроками и специализированными отечественными производителями. Глобальные лидеры, такие как Archer Daniels Midland, Cargill и Ingredion, используют технологическую экспертизу и интегрированные цепочки поставок для обслуживания высокоценных применений, в то время как отечественные игроки, такие как Gulshan Polyols, Tirupati Starch и Sukhjit Starch, поддерживают конкурентные позиции через знание региональных рынков и преимущества по стоимости.

Конкурентная интенсивность возросла, поскольку политика смешивания этанола создает новые модели спроса, заставляя традиционных производителей крахмала адаптировать портфели продуктов и стратегии цепочек поставок. Стратегические модели выявляют сдвиг к вертикальной интеграции и специализации, специфичной для применений, с компаниями, инвестирующими в мощности нижестоящей переработки для захвата более высоких маржей.

Контракт на поставку этанола Gulshan Polyols на 994 крор рупий с крупными нефтяными маркетинговыми компаниями иллюстрирует эту тенденцию к прямым отношениям с промышленными клиентами. Внедрение технологий фокусируется на оптимизации процессов и повышении качества, с компаниями, внедряющими продвинутые протоколы тестирования для решения проблем загрязнения ГМО и соответствия экспортным стандартам качества. Возможности белого пространства существуют в применениях биопластиков и фармацевтических вспомогательных веществах, где специализированная техническая экспертиза создает барьеры для входа и поддерживает стратегии премиального ценообразования.

Лидеры индустрии крахмала и производных крахмала Индии

-

Archer Daniels Midland Company

-

Ingredion Incorporated

-

Gulshan Polyols Ltd

-

Tirupati Starch & Chemicals Ltd

-

Sukhjit Starch & Chemicals Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Cargill Inc. открыла новый завод по помолу кукурузы в Гвалиоре, Индия. Компания открыла этот завод в сотрудничестве с Satvik Agro Processors. Этот завод был специально построен для обеспечения сырьем производства производных крахмала.

- Декабрь 2024: Ingredion, Inc. представила крахмал Novation Indulge 2940 в свой портфель текстуризаторов с чистой этикеткой, включающий функциональный нативный кукурузный крахмал без ГМО. Крахмал обеспечивает улучшенные текстурные возможности для гелеобразующих и котекстуризующих применений в молочных продуктах, альтернативах молочным продуктам и десертах.

Область действия отчета по рынку крахмала и производных крахмала Индии

Крахмал - это углевод, извлекаемый из сельскохозяйственного сырья, который находит применение в буквально тысячах повседневных пищевых и непищевых продуктов.

Индийский рынок крахмала и производных крахмала сегментирован по типу, источнику и применению. По типу рынок сегментирован на мальтодекстрин, циклодекстрин, глюкозные сиропы, гидролизаты, модифицированный крахмал и прочие. По источнику изученный рынок сегментирован на кукурузу, пшеницу, кассаву и другие источники. По применению изученный рынок сегментирован на продукты питания и напитки, корма, бумажную промышленность, фармацевтическую промышленность, биоэтанол, косметику и другие промышленные применения.

Определение размера рынка было выполнено в стоимостном выражении в USD для всех вышеупомянутых сегментов.

| Нативный крахмал | |

| Модифицированный крахмал | |

| Производные крахмала | Глюкозные сиропы |

| Кукурузный сироп с высоким содержанием фруктозы (HFCS) | |

| Мальтодекстрин | |

| Декстрины | |

| Прочие |

| Кукуруза |

| Пшеница |

| Тапиока |

| Прочие |

| Порошок |

| Жидкость |

| Продукты питания и напитки |

| Фармацевтика |

| Средства личной гигиены и косметика |

| Корма для животных |

| Текстиль |

| Бумага и гофрокартон |

| Прочие |

| По типу | Нативный крахмал | |

| Модифицированный крахмал | ||

| Производные крахмала | Глюкозные сиропы | |

| Кукурузный сироп с высоким содержанием фруктозы (HFCS) | ||

| Мальтодекстрин | ||

| Декстрины | ||

| Прочие | ||

| По источнику | Кукуруза | |

| Пшеница | ||

| Тапиока | ||

| Прочие | ||

| По форме | Порошок | |

| Жидкость | ||

| По применению | Продукты питания и напитки | |

| Фармацевтика | ||

| Средства личной гигиены и косметика | ||

| Корма для животных | ||

| Текстиль | ||

| Бумага и гофрокартон | ||

| Прочие | ||

Ключевые вопросы, рассматриваемые в отчете

Какова текущая стоимость сектора крахмала и производных Индии?

Размер рынка крахмала и производных крахмала Индии составляет 3,45 млрд USD в 2025 году.

Насколько быстро ожидается рост спроса до 2030 года?

Доходы прогнозируются к росту с CAGR 7,34%, достигнув 4,12 млрд USD к 2030 году.

Какой тип продукта расширяется наиболее быстро?

Модифицированные крахмалы показывают сильнейший импульс, развиваясь с CAGR 8,02% на тенденциях чистой этикетки и функциональности.

Почему цены на кукурузу критичны для переработчиков крахмала?

Кукуруза составляет около двух третей стоимости переработки; перенаправление этанола сужает поставки, напрямую сжимая маржи.

Последнее обновление страницы: