Размер и доля индийского RTP рынка

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

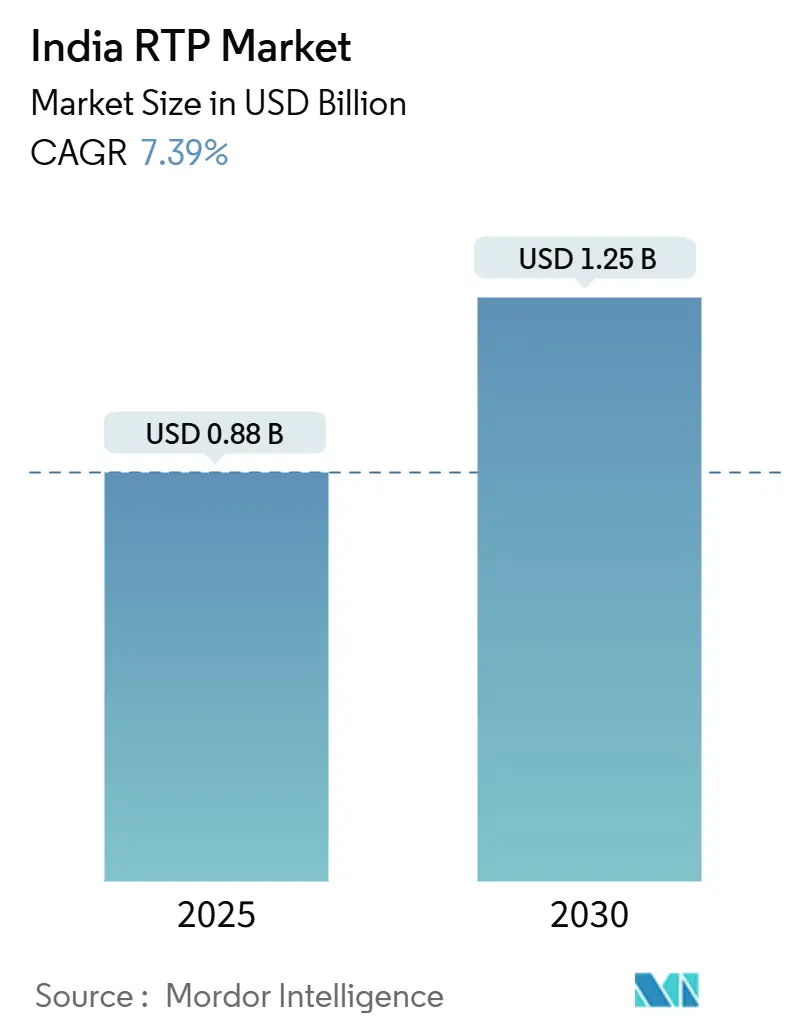

| Размер Рынка (2025) | 0.88 Миллиардов долларов США |

| Размер Рынка (2030) | 1.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.39% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ индийского RTP рынка компанией Mordor Intelligence

Индийский рынок возвратной транспортной упаковки оценивается в 0,875 млрд долл. США в 2025 году и, по прогнозам, достигнет 1,25 млрд долл. США к 2030 году, развиваясь с CAGR 7,39%. Растущее регулятивное давление, особенно мандат расширенной ответственности производителя (EPR), который предписывает 30% переработанного содержания в жестких пластиках к апрелю 2025 года, ускоряет переход от одноразовых к многоцикловым активам. Быстрый рост электронной коммерции к возможности в 300 млрд долл. США к 2030 году увеличивает спрос на пулированные поддоны, ящики и промежуточные контейнеры для массовых грузов, которые могут циркулировать через фрагментированные сети последней мили. Консолидация пулов активов, такая как приобретение LEAP India компании CHEP India, добавляет эффект масштаба, одновременно внедряя цифровые системы отслеживания, которые снижают оценочную 10% годовую норму потери поддонов. Между тем, видение Национальной логистической политики по сокращению логистических затрат до глобальных ориентиров к 2030 году поддерживает инвестиции в инфраструктуру, которые способствуют более быстрому обороту активов и улучшенной утилизации на индийском рынке возвратной транспортной упаковки.

Ключевые выводы отчета

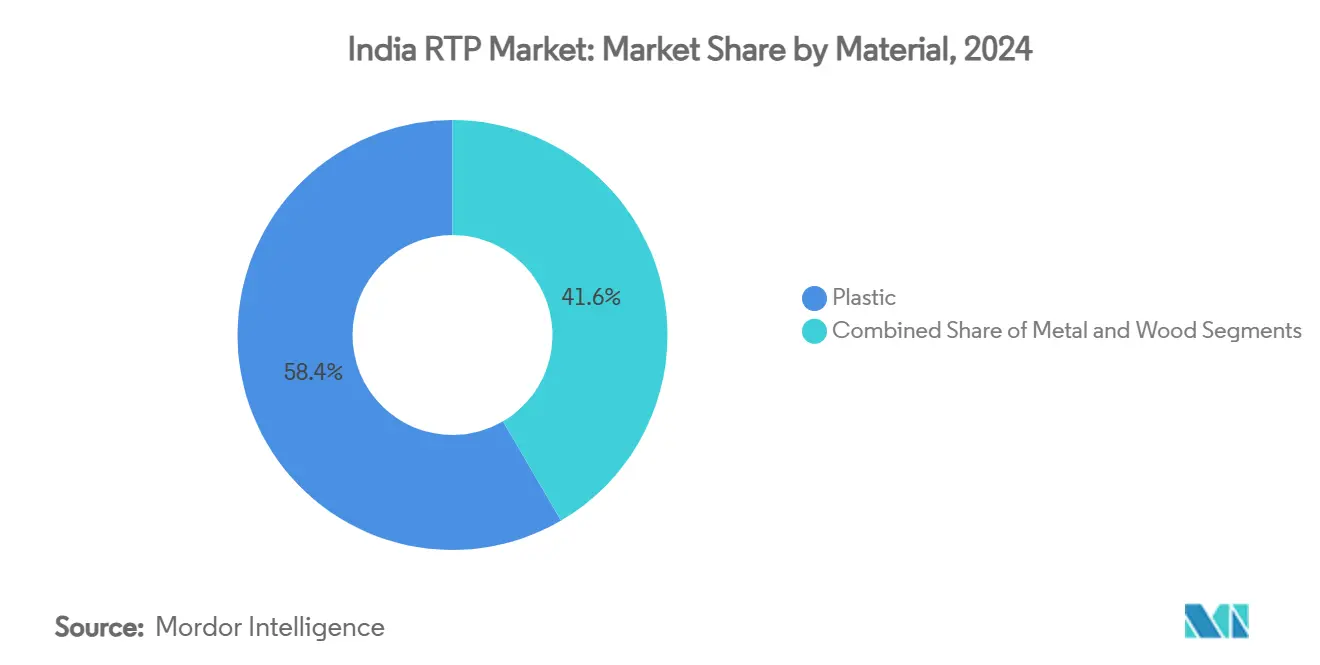

- По материалу пластик лидировал с 58,42% доли индийского рынка возвратной транспортной упаковки в 2024 году, в то время как металл, по прогнозам, будет расширяться с CAGR 9,32% до 2030 года.

- По типу продукта поддоны захватили 35,42% размера индийского рынка возвратной транспортной упаковки в 2024 году, тогда как промежуточные контейнеры для массовых грузов продвигаются с CAGR 8,92% до 2030 года.

- По отрасли конечного пользователя пищевая и напитки командовали 38,12% долей выручки в 2024 году; фармацевтика и здравоохранение, по прогнозам, будут расти быстрее всего с CAGR 9,21% до 2030 года.

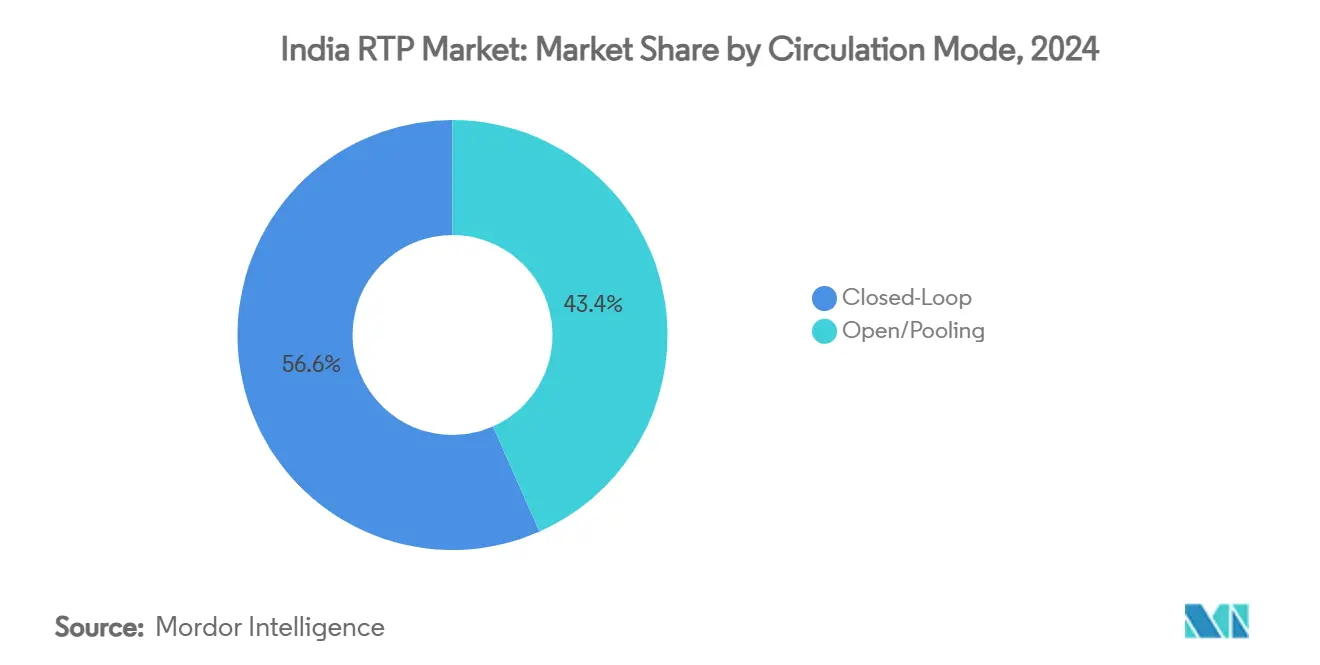

- По режиму циркуляции системы замкнутого цикла составили 56,64% доли индийского рынка возвратной транспортной упаковки в 2024 году и расширяются с CAGR 8,24% до 2030 года.

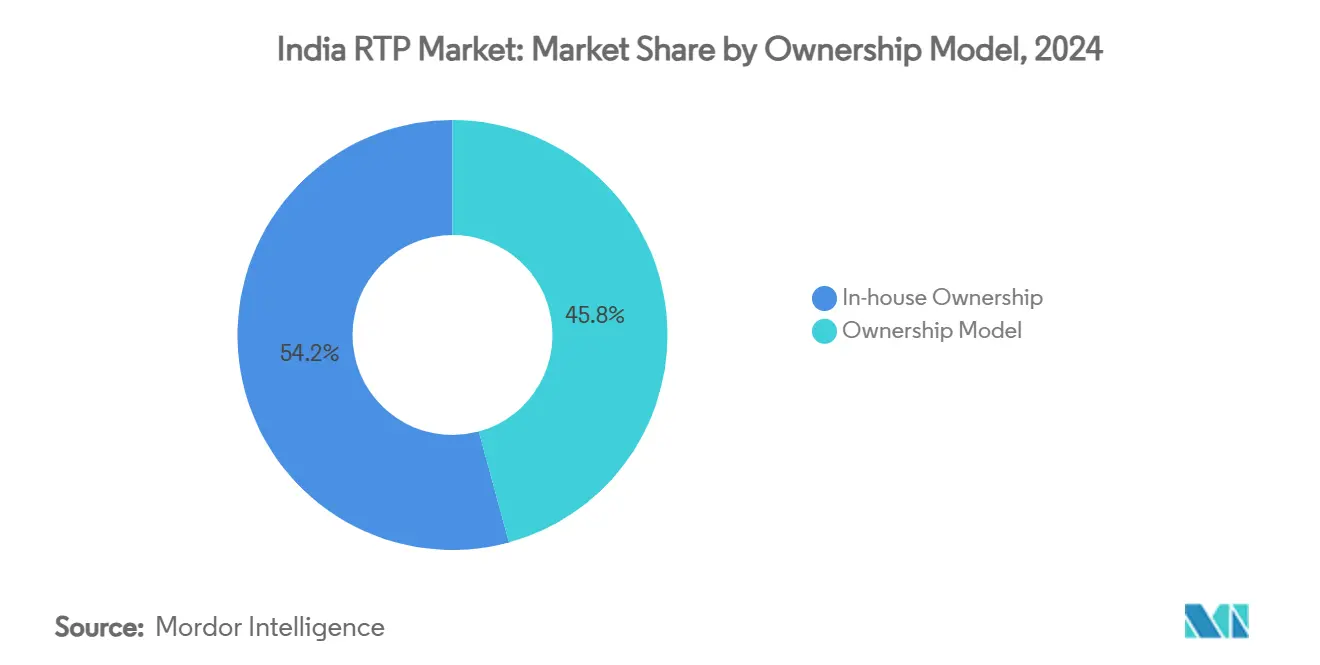

- По модели собственности программы внутри компании держали 54,24% долю в 2024 году, в то время как решения аренды/лизинга записывают самый высокий прогнозируемый CAGR 8,91% до 2030 года.

Тенденции и аналитика индийского RTP рынка

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Государственные мандаты EPR и переработанного содержания | +1.8% | Национальные, с ранними достижениями в Махараштре, Гуджарате, Тамил Наду | Средне- срочные (2-4 года) |

| Взрывной рост пулинга 3PL электронной коммерции | +2.1% | Национальные, сосредоточенные в Дели NCR, Мумбаи, Бангалоре, Хайдарабаде | Кратко- срочные (≤ 2 лет) |

| Стремление к экономии затрат со стороны OEM пищевой и напитков и электроники | +1.5% | Национальные, с производственными хабами в Гуджарате, Тамил Наду, Карнатаке | Средне- срочные (2-4 года) |

| Требования OEM к логистике с нулевым дефектом с поддержкой RFID | +0.9% | Национальные, раннее внедрение в автомобильных коридорах | Долго- срочные (≥ 4 лет) |

| Бум экспорта холодовой цепи фармацевтики, требующий изолированной RTP | +1.2% | Национальные, сосредоточенные в фармацевтических кластерах Хайдарабада, Ахмадабада, Мумбаи | Средне- срочные (2-4 года) |

| Источник: Mordor Intelligence | |||

Государственные мандаты EPR и переработанного содержания

Обязательное 30% переработанное содержание для жестких пластиков, вступающее в силу в апреле 2025 года, побуждает игроков напитков, FMCG и электроники перепроектировать цепочки поставок вокруг многоразовых активов. Сопротивление со стороны производителей бутылок выявило пробелы в перерабатывающих мощностях, но EPR одновременно вознаграждает ранних последователей, таких как Ganesha Ecopet, которая утроила производство переработки PET до 42 000 тонн в год в 2024 году. [1]Starlinger, "Ganesha Ecopet: Mitigating the Effects of Climate Change," starlinger.com Ожидаемое расширение EPR на все субстраты к 2026 году расширит область соответствия, поместив индийский рынок возвратной транспортной упаковки в центр корпоративных стратегий цикличности. Компании с установленными петлями обратной логистики теперь пользуются регулятивным рвом, который повышает затраты на переключение для отстающих. Инвестиции в схемы возврата депозитов и сети обратных автоматов по всей Махараштре и Гуджарату иллюстрируют, как региональное политическое лидерство может ускорить циркуляцию активов.

Взрывной рост пулинга 3PL электронной коммерции

Города второго и третьего уровней внесли 41,5% объемов онлайн-розницы в 2022 году, заставляя 3PL принимать стандартизированные контейнеры и складные ящики, которые переживают множественные точки касания без затрат на переупаковку.[2]IBEF, "India's Grade A Warehousing Supply to Top 300 Million ft² by 2025," ibef.org Складской запас превысил 300 млн кв. футов к 2025 году, и операторы, такие как NIDO Group, автоматизируют сортировку со сканерами, которые считывают RFID-метки, встроенные в общие ящики. Коллективный масштаб сокращает удельные расходы на логистику до 15%, экономия, которая напрямую питает модель конкурентного ценообразования электронной коммерции. Заказы государственного e-Marketplace, превышающие 24 млрд долл. США в FY 2023, дополнительно подтверждают экономику пулированных активов для институциональных каналов закупок. Эта динамика расширяет клиентскую базу индийского рынка возвратной транспортной упаковки за пределы традиционного производства, закрепляя рост в коридорах цифровой торговли.

Стремление к экономии затрат со стороны OEM пищевой и напитков и электроники

Цены на полипропилен, поднявшиеся до 970-990 долл. США за тонну CFR в начале 2025 года, сжали маржу упаковки, подталкивая бренды к активам RTP с более длительным сроком службы, которые амортизируют затраты за десятки поездок. Для электроники, где упаковка может составлять 5% от отпускной цены, многоразовые крепежные элементы дают прямую экономию, одновременно снижая электростатический риск. Установка роботизированных паллетайзеров Balaji Wafers, интегрирующих HDPE-поддоны, сократила незапланированные простои до нуля, доказав, что автоматизация и возвратная упаковка являются дополняющими инвестициями. [3]Intralox, "Back-End Automation That's Future Ready," intralox.comПоскольку рентабельность гибких упаковочных конвертеров скользила до 8% десятилетнего минимума в FY 2024, аргумент за перенос капитала в многоразовые системы стал более убедительным. Эта экономика усиливает кривые внедрения на индийском рынке возвратной транспортной упаковки и умеряет воздействие волатильности цен на смолы.

Требования OEM к логистике с нулевым дефектом с поддержкой RFID

Автомобильные, белые товары и точное машиностроение OEM теперь предписывают поддоны, встроенные RFID, которые передают состояние и гео-координаты каждые несколько секунд. Годовое истирание поддонов, оцениваемое в 10% размера флота, стоит индустрии миллионы. Пилотные программы в автомобильном коридоре Пуны сократили инциденты потерь на 30% после развертывания устройств. Ambient IoT-метки Wiliot расширяют отслеживание на температуру и влажность, возможность, ценимая экспортерами свежих продуктов. Патентная активность вокруг автоматизированных инвентарных коробок и одноэлементных повторно закрываемых пакетов подчеркивает продолжающийся импульс R&D. По мере падения цен на сенсоры индийский рынок возвратной транспортной упаковки переходит от пулинга активов к платформам услуг, богатых данными, которые монетизируют видимость.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные капвложения и неопределенность ROI | -1.2% | Национальные, особенно влияющие на МСП в городах 2-го/3-го уровня | Кратко- срочные (≤ 2 лет) |

| Фрагментированная инфраструктура обратной логистики | -0.8% | Национальные, острые в сельских и полугородских областях | Средне- срочные (2-4 года) |

| Препятствия соответствия GST для пулированных активов | -0.6% | Национальные, сложные в многоштатных операциях | Средне- срочные (2-4 года) |

| Потеря активов из-за отсутствия стандартов отслеживания поддонов | -0.9% | Национальные, серьезные в коридорах высокого воровства и неорганизованных секторах | Кратко- срочные (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капвложения и неопределенность ROI

Комплексная программа RTP может потребовать миллионы долларов США в оснастку, формы и создание флота, что бросает вызов денежному потоку малых предприятий. Затраты Time Technoplast в 1500 крор рупий (180 млн долл. США) иллюстрируют масштаб, требуемый для общенационального присутствия. С периодами окупаемости в 18-36 месяцев финансовые директора колеблются среди волатильных цен на смолы и колебаний спроса. Падение выручки Supreme Industries в Q2 FY 2025, усугубленное колебаниями цен на PVC, подчеркивает, как материальные циклы могут растянуть горизонты ROI. Ограниченный доступ к инструментам финансирования активов держит многие МСП в нерешительности, приглушая потенциальную пенетрацию на индийском рынке возвратной транспортной упаковки.

Фрагментированная инфраструктура обратной логистики

Объекты сбора и восстановления остаются редкими за пределами городов первого уровня, заставляя пустые активы холостые поездки на сотни километров, раздувая общие приведенные затраты. Исследования производителей крепежа выявляют неэффективные пути обратной загрузки как основной барьер для принятия обратной логистики. Правительственные планы для 35 мультимодальных логистических парков обещают облегчение, но выполнение отстает, и текущие операторы полагаются на специальные региональные связи. Качественная непоследовательность среди сторонних восстановителей ухудшает предсказуемость времени цикла, отговаривая владельцев брендов от крупномасштабных обязательств. До улучшения плотности сети пробелы в инфраструктуре будут ограничивать темп роста индийского рынка возвратной транспортной упаковки.

Сегментный анализ

По материалу: доминирование пластика на фоне быстрого подъема металла

Пластик сохранил 58,42% индийского рынка возвратной транспортной упаковки в 2024 году, отражая его легкую прочность и доступные затраты на оснастку. Лидерство сегмента закреплено в цепочках поставок напитков, FMCG и электроники, которые приоритизируют скорость над высоконагруженной производительностью. Тем не менее эскалирующие мандаты устойчивости и потребность в более высокой термостойкости направляют фармацевтических и химических экспортеров к металлическим контейнерам, продвигая сегмент с CAGR 9,32% до 2030 года. Ползучесть цены полипропилена подталкивает покупателей к тщательному рассмотрению общей экономики жизненного цикла, а не первоначальных удельных затрат, расчет, который часто благоприятствует нержавеющей стали или алюминиевым IBCs для высокомаржинальных нагрузок. Инвестиции Nilkamal в пищевые HDPE-ящики подчеркивают нишевую специализацию как защиту от вторжения металла. Инициативы биооснованного PLA, поддерживаемые 2000 крор рупий (240 млн долл. США) в новой мощности, могли бы переупорядочить предпочтение материала к концу десятилетия, добавляя слой зеленой премии к индийскому рынку возвратной транспортной упаковки.

Стабильность поставок материала теперь влияет на контракты на поставки так же, как цена. Покупатели смол мониторят остановки нефтеперерабатывающих заводов и фрахтовые сбои с новой срочностью, принимая упаковку с двойной спецификацией, квалифицированную как по пластику, так и по металлу для хеджирования риска. Между тем операторы металлических пулов подчеркивают 8-10-летние сроки службы и вторичную скрап-стоимость, которая компенсирует более высокие капвложения. По мере того, как оценочные карты циклической экономики становятся частью оценок тендеров, владельцы брендов все чаще обновляют спецификации материалов, чтобы отразить количественные сокращения CO₂, связанные с полимерами замкнутого цикла и бесконечно перерабатываемыми сплавами. Конкурентное взаимодействие, вероятно, поддержит заголовочное доминирование пластика, но отщипнет инкрементальную долю в регулируемых конечных рынках, сохраняя выбор материала текучим на индийском рынке возвратной транспортной упаковки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукта: поддоны лидируют, в то время как IBCs всплывают

Поддоны представляли 35,42% размера индийского рынка возвратной транспортной упаковки в 2024 году, цементируя их статус как универсальной рабочей лошадки внутренней логистики. Стандартизированные основания, особенно базовый размер 1200 × 1000 мм, хорошо сочетаются с автоматизированными системами хранения и поиска, теперь распространяющимися на складах класса A. Совместные роботы на заводах по производству закусок укладывают паллетные нагрузки на 12% быстрее, сокращая трудозатраты на тонну и усиливая центральность поддона в стратегиях заводской автоматизации. Промежуточные контейнеры для массовых грузов являются самыми быстрыми росляками с CAGR 8,92%, привлекая спрос от химических, агрохимических и фармацевтических экспортеров, которые ценят их высокую плотность нагрузки и совместимость с полосами фрахта ISO-танков. Модели складывания плоско уменьшают объем обратной загрузки до 65%, убедительная выгода, поскольку дизель остается выше 90 рупий за литр в ключевых коридорах.

Разработка продуктов наклоняется к умным вариантам: поддоны с поддержкой RFID, способные к интеграции plug-and-play сенсоров, изолированные IBCs с материалами фазового изменения для 120-часового холодного удержания и складные ящики, которые самозапираются для сокращения ручного использования зажимов. 60% доля Time Technoplast в больших пластиковых барабанах показывает, как доминирование в нише может защитить маржу даже когда более широкие продуктовые линии сталкиваются с давлением коммодитизации. За период прогноза конвергенция спроса вокруг омниканального исполнения размоет границы продуктов, рождая гибридные решения, такие как коробки размером с поддон, складные, оборудованные креплениями. Эти инновации поднимут сложность продуктовой смеси на индийском рынке возвратной транспортной упаковки.

По отрасли конечного пользователя: лидерство пищевой и напитков на фоне ускорения фармацевтики

Пищевая и напитки захватили 38,12% доли индийского рынка возвратной транспортной упаковки в 2024 году, поскольку высокоскоростные SKUs, от молочных пакетов до бутилированной воды, полагались на многоразовые ящики и поддоны для своевременного пополнения полок современной торговли. Маршруты охлажденного молока в Тамил Наду теперь стандартизируют на HDPE-коробках, сертифицированных под новыми нормами BIS, усиливая соответствие гигиене и сокращая потребление пленочных оберток. Сжатие маржи в гибкой упаковке побуждает производителей закусок поворачиваться к возвратным контейнерам для распределительных центров, обрезая отходы картона и фрахтовый куб. Фармацевтика и здравоохранение обеспечивают самый быстрый рост с CAGR 9,21% до 2030 года на фоне экспорта вакцин и поставок биологических API, которые требуют GDP-совместимых контейнеров с тепловыми лайнерами.

Регуляторы увеличивают частоту аудитов на вакцинных заводах, подстегивая сертификацию холодовой цепи упаковочных флотов, подталкивая фармацевтических пользователей к выделенным активам в рамках индийского рынка возвратной транспортной упаковки. Автомобильные производители остаются устойчивыми принимающими тяжелых стеллажей и складных массовых коробок, защищающих окрашенные панели кузова во время межгосударственных перемещений. Между тем сборщики потребительской электроники в Нойде мандатируют ESD-безопасные лотки для снижения статического разряда во время транспорта плат. Эта мозаика конечных пользователей расширяет адресуемый рынок, но каждая вертикаль применяет уникальные спецификационные фильтры, бросая вызов поставщикам построить модульные портфолио, которые балансируют настройку с экономикой масштаба.

По режиму циркуляции: системы замкнутого цикла поддерживают доминирование

Маршруты замкнутого цикла, контролируемые одним владельцем бренда или тесным консорциумом, держали 56,64% индийского рынка возвратной транспортной упаковки в 2024 году, масштабируясь с CAGR 8,24%, поскольку компании преследуют гарантированную доступность активов и предсказуемые циклы возврата. Чертеж share-and-reuse CHEP иллюстрирует выгоды: частая инспекция, ремонт по требованию и цифровой паспорт для каждого поддона. В автомобильных цепочках поставок повторное использование замкнутого цикла между кластерами поставщиков компонентов и сборочными заводами OEM ограничивает риск загрязнения и сокращает время цикла до четырех дней. Открытое объединение остается существенным для МСП и 3PL, которые не могут оправдать владение флотами, размерами для сезонных пиков, но его пенетрация ограничена воздействием потерь и переменным качеством обслуживания по регионам.

Цифровизация размывает различия режимов: гибридные модели позволяют собственным активам входить в общие сети для ног обратной загрузки, максимизируя обороты оборудования без сдачи полного контроля. Brambles оценивает, что сокращение некомпенсированных потерь на 30% дает 150 млн долл. США годовой экономии денежных средств глобально, сигнализируя, как интеллект активов может разблокировать капитал, застрявший в дремлющих запасах. Пилоты Y-2025 в Раджастхане интегрируют основанные на блокчейне передачи опеки, которые ставят временные метки на каждый обмен, предвосхищая общеотраслевое принятие и усиливая ценностное предложение моделей замкнутого цикла на индийском рынке возвратной транспортной упаковки.

По модели собственности: контроль внутри компании лидирует несмотря на рост аренды

Программы внутри компании составляли 54,24% индийского рынка возвратной транспортной упаковки в 2024 году, отражая укоренившиеся привычки владения активами среди мейджоров потребительских товаров. Собственность включает настройку - брендированные цветные ящики, специальные вентиляционные слоты, защищенные от несанкционированного доступа RFID-замки - которые арендные флоты редко предлагают в масштабе. Тем не менее чувствительность к капвложениям и сдвиг к балансовым отчетам с легкими активами управляют CAGR 8,91% для пакетов аренды/лизинга. Поглощение LEAP India компании CHEP India расширило ее флот за 11 млн активов и 33 депо, давая клиентам решение с одним счетом, охватывающее поддоны, контейнеры и ящики по всей стране.

Арендные провайдеры теперь объединяют приложения предсказательного обслуживания, которые пингуют оповещения простоя, облегчая пользовательские беспокойства о скрытых затратах на восстановление. Некоторые развертывают контракты с переменным сроком, которые синхронизируются с пиковыми праздничными сезонами, обрезая плату за простой. Гибридные схемы - покупка палитр для специальных полос, аренда дополнительных для промо - возникают внутри сборников закупок FMCG. Со временем экономика активов как услуги будет продолжать разъедать премию собственности, наклоняя равновесие постепенно к моделям на основе OPEX внутри индийского рынка возвратной транспортной упаковки.

Географический анализ

Западные и южные промышленные пояса - Махараштра, Гуджарат, Тамил Наду и Карнатака - генерируют около 60% спроса в 2024 году, поскольку они размещают автомобильные, текстильные и нефтехимические хабы. Кластер Дели NCR лидирует по объему посылок электронной коммерции, побуждая 3PL запасать универсальные складные плоские ящики, которые ездят на смешанно-нагруженных фургонах. Хайдарабад и Ахмадабад доминируют в фармацевтическом экспорте, и их потребность в GDP-совместимых контейнерах управляет локализованным производством изолированных RTP активов. Правительственные планы для 35 мультимодальных логистических парков, включая узлы рядом с Ченнаи и Нагпуром, обещают затянуть петли возврата и сократить пустые пробеги, напрямую выгодные индийскому рынку возвратной транспортной упаковки.

Поставки склада класса A превысили 300 млн кв. футов в 2025 году, с Пуной и NCR, командующими 45% премиальной мощности. Разработчики все чаще выделяют заливы восстановления внутри парков, позволяя мгновенную сортировку поврежденных активов, сокращая простой с десяти дней до четырех. Между тем предстоящий завод Time Technoplast в Конкане позиционирует фирму близко к западным портам, обрезая время экспортного лид-тайма для композитных цилиндров и промышленных барабанов. Пилот циклической экономики Карнатаки, преобразующий агро-отходы в этанол, подчеркивает аппетит штата к многоразовым контейнерам в цепочках ценности биотоплива.

Города уровня II/III - от Индора до Коимбатура - выигрывают от растущих располагаемых доходов и проникновения смартфонов, поднимая местное исполнение электронной коммерции, которое полагается на пулированные контейнеры для сбора обратной логистики. Мандат отслеживания и трассировки Союзного бюджета 2025 для пулированных активов, в сочетании с более ясным входным налоговым кредитом на заводскую инфраструктуру, должен снизить трение соответствия через государственные линии. Интерфейсы на местных языках на приложениях пулинга и партнерства с региональными транспортными кооперативами становятся дифференциаторами, обеспечивая, чтобы индийский рынок возвратной транспортной упаковки достиг общенационального покрытия без разбавления качества обслуживания.

Конкурентный ландшафт

Конкуренция остается умеренной, но наклоняется к консолидации. Покупка LEAP India компании CHEP India в январе 2025 года объединяет два больших пула, создавая плотность сети, которая увеличивает скорость оборота и поднимает входные барьеры для меньших соперников. Brambles встраивает более 550 000 самопитающихся трекеров, которые питают данные использования в ИИ-движки, направляя перепозиционирование активов и сокращая потери на 30% год к году. Time Technoplast использует свою 60% долю в пластиковых барабанах для кросс-продажи ящиков и IBCs в химический сектор, демонстрируя смежность продуктов как тактику роста.

Стартапы, управляемые технологиями, вносят свежую конкуренцию. Amplepac предлагает верифицированную блокчейном разделяемую упаковку, чьи умные замки ставят временные метки на каждый обмен опекой, целясь на доставки электронных продуктов без отходов. Loop Industries сотрудничает с Ester для строительства объекта Infinite Loop в Гуджарате, производящего 100% переработанную PET-смолу к 2027 году, обеспечивая пленное снабжение цикличным сырьем для пулеров. ESG-раскрытия IFCO выделяют оценочное углеродное сокращение, помогая розничным торговцам встречать цели Scope 3 и подталкивая закупки к провайдерам с поддающимися проверке учетными данными устойчивости.

Стратегические ходы охватывают слияния, расширение мощности и цифровые услуги. Запуск Mahindra электрического четырехколесного транспорта ZEO добавляет вес чистой мобильности к петлям последней мили, снижая общие выбросы на поездку. FalConic контейнер CHEP Europe, сделанный с 80% постпотребительской смолой, поднимает производительный бар и может дебютировать в Индии через глобальные аккаунты. Коллективно эти инициативы обостряют конкурентную динамику, одновременно продвигая принятие технологий на индийском рынке возвратной транспортной упаковки.

Лидеры индустрии индийского RTP

-

GEFCO Group

-

Nefab AB

-

Signode Limited

-

CHEP Logistics

-

LEAP India

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: LEAP India приобрела CHEP India Private Limited, расширившись до 33 складов и более 11 миллионов активов.

- Февраль 2025: Loop Industries и Ester подтвердили закладку во втором квартале 2025 года завода Infinite Loop PET в Гуджарате.

- Январь 2025: IFCO Systems выпустила свой ESG отчет 2024, излагающий вехи цикличности.

- Октябрь 2024: CHEP Europe представила многоразовый контейнер FalConic с 80% содержанием PCR.

Объем отчета индийского RTP рынка

Возвратная транспортная упаковка (RTP) - это система многоразовых стеллажей, поддонов, ручных контейнеров или массовых контейнеров, которые перемещают продукты безопасно и эффективно по цепочке поставок. Эти упаковочные системы построены из прочных материалов, таких как дерево, пластик и металл. В отличие от одностороннего упаковывания, они предназначены для множественного использования в различных отраслях конечных пользователей, включая автомобильную, пищевую и напитки, потребительские товары, электронику и бытовую технику.

| Пластик |

| Металл |

| Дерево |

| Поддоны |

| Ящики и лотки |

| Промежуточные контейнеры для массовых грузов (IBCs) |

| Барабаны и бочки |

| Крепежи и стеллажи |

| Автомобильная |

| Пищевая и напитки |

| Потребительские товары и розничная торговля |

| Электроника и бытовая техника |

| Фармацевтика и здравоохранение |

| Другие отрасли конечного пользователя |

| Замкнутый цикл |

| Открытый/пулинг |

| Аренда/лизинг |

| Собственность компании |

| По материалу | Пластик |

| Металл | |

| Дерево | |

| По типу продукта | Поддоны |

| Ящики и лотки | |

| Промежуточные контейнеры для массовых грузов (IBCs) | |

| Барабаны и бочки | |

| Крепежи и стеллажи | |

| По отрасли конечного пользователя | Автомобильная |

| Пищевая и напитки | |

| Потребительские товары и розничная торговля | |

| Электроника и бытовая техника | |

| Фармацевтика и здравоохранение | |

| Другие отрасли конечного пользователя | |

| По режиму циркуляции | Замкнутый цикл |

| Открытый/пулинг | |

| По модели собственности | Аренда/лизинг |

| Собственность компании |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость индийского рынка возвратной транспортной упаковки?

Рынок находится на уровне 0,875 млрд долл. США в 2025 году и, по прогнозам, достигнет 1,25 млрд долл. США к 2030 году.

Какой материал доминирует в возвратной транспортной упаковке Индии?

Пластик лидирует с долей 58,42% в 2024 году, хотя металлические контейнеры растут быстрее всего с CAGR 9,32%.

Почему фармацевтика управляет спросом на изолированную возвратную упаковку?

Строгие регуляции холодовой цепи для вакцин и биологических препаратов требуют контролируемых по температуре промежуточных контейнеров для массовых грузов, которые могут быть повторно использованы через множественные экспортные циклы.

Как электронная коммерция влияет на спрос на пулированные активы?

Быстрый рост к рынку электронной коммерции в 300 млрд долл. США к 2030 году эскалирует спрос на складные ящики и поддоны, которые могут эффективно циркулировать через сети 3PL.

Какая модель собственности растет быстрее всего?

Решения аренды и лизинга расширяются с CAGR 8,91%, поскольку компании ищут стратегии с легкими активами.

Как технологии RFID и IoT влияют на сектор?

Трекеры, встроенные в поддоны и ящики, сокращают норму потерь, обеспечивают видимость в реальном времени и включают предсказательное обслуживание, тем самым улучшая ROI на многоразовые активы.

Последнее обновление страницы: