Размер и доля рынка финтех Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

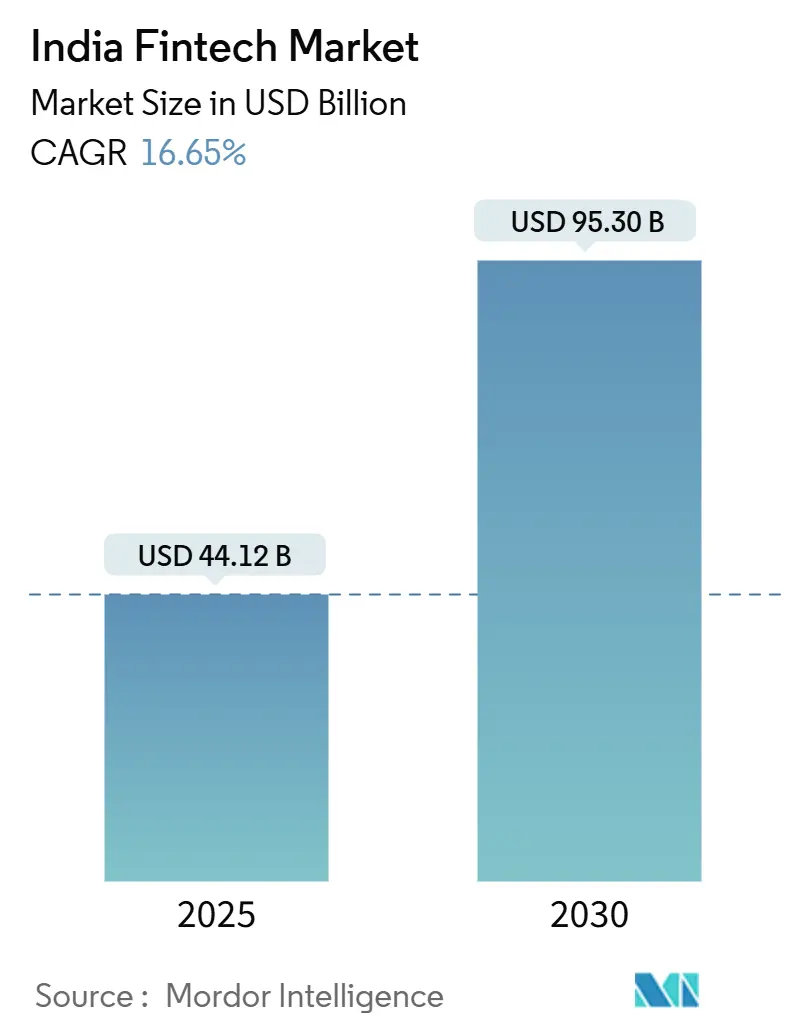

| Размер Рынка (2025) | 44.12 Миллиардов долларов США |

| Размер Рынка (2030) | 95.30 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.65% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка финтех Индии от Mordor Intelligence

Рынок финтех Индии оценивается в 44,12 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 95,30 млрд долл. США к 2030 году, что означает устойчивый среднегодовой темп роста 16,65% в период 2025-2030 гг. Последовательная государственная поддержка, недорогие мобильные данные и бесшовная цифровая государственная инфраструктура, такая как UPI и Aadhaar, расширяют доступ, снижают затраты на доставку и стимулируют инновации в продуктах. Быстрый рост проникновения смартфонов продолжает расширять общий адресуемый рынок, в то время как создание богатства миллениалами и поколением Z стимулирует спрос на инвестиционные и кредитные продукты с цифровым приоритетом. Конкуренция остается интенсивной, поскольку суперприложения на основе платежей движутся латерально в кредитование, страхование и управление активами, а специализированные челленджеры занимают прибыльные ниши в премиальном кредитовании, финансах для гиг-работников и трансграничных платежах. Растущее участие городов второго и третьего уровня, наряду с международными связями UPI, сигнализирует о структурном расширении возможностей роста по клиентским сегментам и географическим регионам.

Ключевые выводы отчета

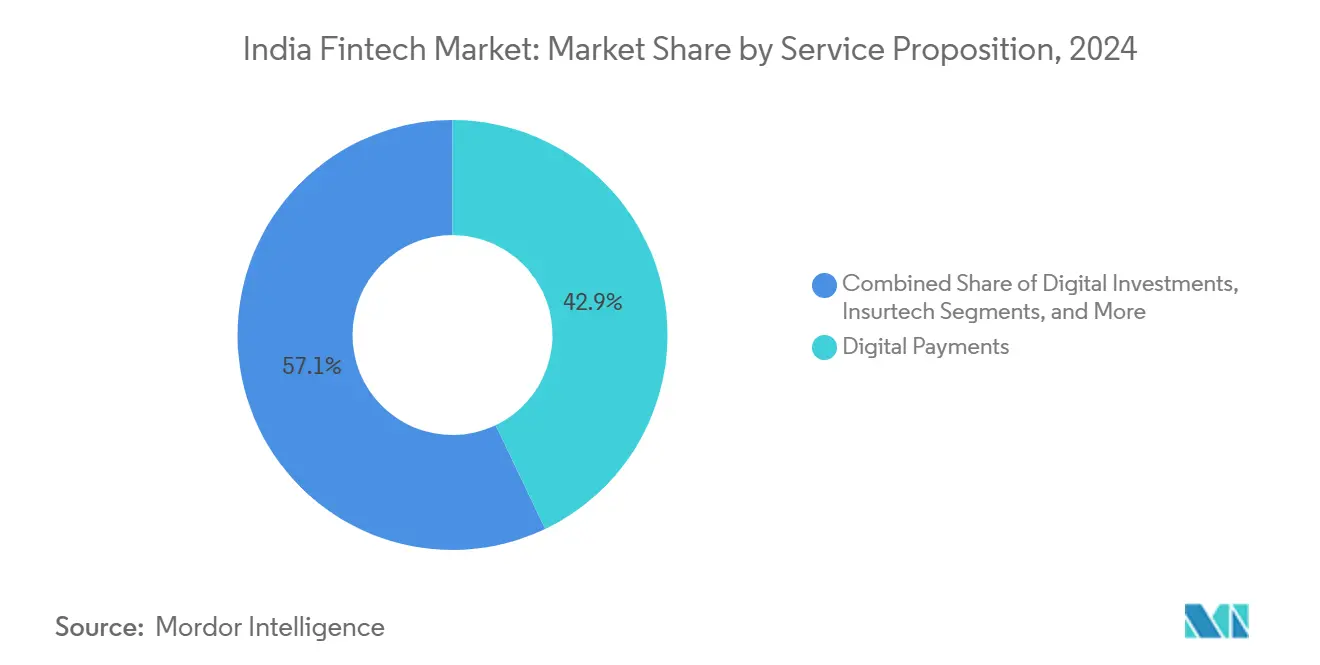

- По предложению услуг цифровые платежи лидировали с 42,9% доли рынка финтех Индии в 2024 году; прогнозируется, что необанкинг будет расти со среднегодовым темпом роста 19,62% до 2030 года.

- По конечным пользователям розничные пользователи составили 66,2% размера рынка финтех Индии в 2024 году, в то время как ожидается, что бизнес-сегмент будет развиваться со среднегодовым темпом роста 17,54% в период 2025-2030 гг.

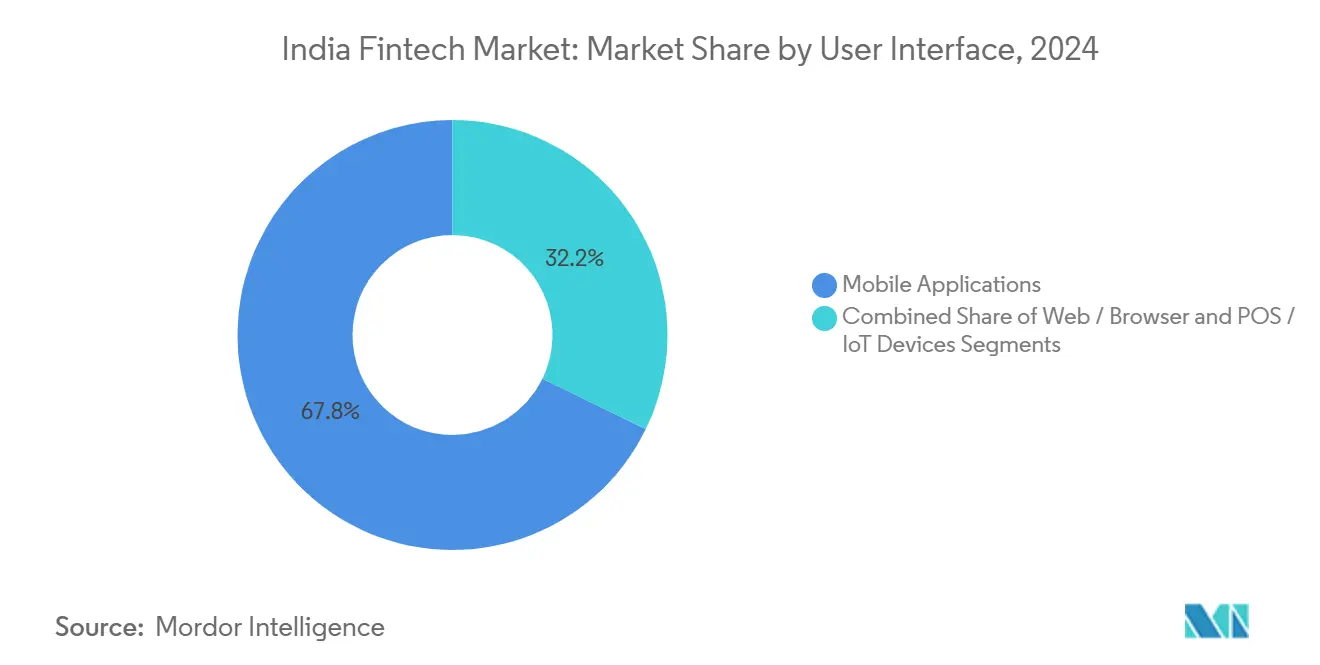

- По пользовательскому интерфейсу сегмент мобильных приложений занимал 67,8% размера рынка финтех Индии в 2024 году и расширяется со среднегодовым темпом роста 18,43% до 2030 года.

Тенденции и инсайты рынка финтех Индии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Созданная государством цифровая государственная инфраструктура | +5.2% | Национальная с глобальным признанием | Среднесрочная (2-4 года) |

| Платформа агрегатора счетов | +2.8% | Национальная, раннее проникновение в мегаполисах | Среднесрочная (2-4 года) |

| Спрос на встроенные финансы от платформ электронной коммерции и гиг-экономики | +4.5% | Городская Индия, постепенное внедрение в сельской местности | Краткосрочная (≤2 лет) |

| Формализация ММСП после введения GST | +3.1% | Национальная, производственные центры | Среднесрочная (2-4 года) |

| Создание богатства миллениалами и поколением Z | +2.4% | Городские технологические центры | Долгосрочная (≥4 лет) |

| Трансграничные связи UPI | +1.8% | Международные коридоры (ОАЭ, Сингапур) | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Созданная государством цифровая государственная инфраструктура ускоряет внедрение на массовом рынке

Ежемесячные объемы UPI превысили 15 миллиардов в ноябре 2024 года, переместив 280 миллиардов долларов США по стоимости[1]Банк международных расчетов, "Квартальный обзор БМР декабрь 2024," bis.org. Электронная идентификация клиентов на основе Aadhaar снизила затраты на регистрацию с 15-20 до 0,5 долларов США, позволив поставщикам прибыльно обслуживать пользователей с низкими доходами[2]Постоянная миссия Индии при ООН, "Aadhaar и финансовая инклюзия," pmindia.gov.in. Более 508 миллионов индийцев теперь получают доступ к официальным финансовым услугам через троицу JAM, расширяя пул рынка финтех Индии для платежей, кредитования и страхования. Прямые денежные переводы, доставившие более 427 миллиардов долларов США, укрепили цифровые рельсы в повседневных транзакциях. Открытая, интероперабельная архитектура снижает трения интеграции для частных игроков, что в свою очередь стимулирует запуски продуктов и межотраслевые сотрудничества.

Платформа агрегатора счетов открывает кредитование на основе данных

С момента запуска в 2021 году система АА обеспечила основанный на согласии обмен проверенными финансовыми записями, позволяя кредиторам оценивать заемщиков, у которых нет официальной истории. К 2025 году она должна направить кредитные потоки, приближающиеся к 300 миллиардам долларов США, к ММСП и розничным клиентам. Способность получать данные о счетах за коммунальные услуги и транзакциях сокращает время одобрения и снижает риск дефолта, поддерживая расширение платформ цифрового кредитования на рынке финтех Индии. Политики рассматривают АА как краеугольный камень для будущих цифровых кредитных рельсов, которые балансируют инновации с защитой потребителей.

Спрос на встроенные финансы от электронной коммерции и гиг-экономики

Интеграция финансовых продуктов непосредственно в платформы покупок, вызова такси и услуг сокращает время оформления заказа и повышает коэффициенты конверсии. Ожидается, что объемы 'Купи сейчас, заплати потом' продемонстрируют значительный рост к 2026 году, подчеркивая потребительский спрос на мгновенный кредит. Платформы также используют непрерывные потоки данных для адаптации микрозаймов, страхования и инвестиционных опций для гиг-работников с нерегулярными денежными потоками. Тенденция ускоряет переход от автономных финансовых приложений к невидимым финансам, вплетенным в повседневные цифровые путешествия.

Формализация ММСП после введения GST: создание новых пулов спроса

Примерно 12,2 миллиона зарегистрированных по GST ММСП вносят 38% национального ВВП и быстро цифровизируются. Большинство принимает онлайн-платежи, а значительная часть уже использует каналы цифрового кредитования, создавая богатые данные для кредитного скоринга. Финтех-решения, такие как дисконтирование счетов-фактур и финансирование на основе доходов, нацелены на оценочный разрыв в кредитовании ММСП в размере 360 миллиардов долларов США. Поскольку все больше малых фирм переводят системы соответствия, заработной платы и инвентаризации в онлайн, спрос на интегрированные финансовые стеки, которые объединяют платежи, кредит и учет, продолжает расти по всему рынку финтех Индии.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Более строгие нормы цифрового кредитования и FLDG от RBI | -2.3% | Национальное, равномерное воздействие | Краткосрочное (≤2 лет) |

| Политика нулевого MDR | -3.6% | Регионы с высоким объемом по всей стране | Среднесрочное (2-4 года) |

| Эскалация инцидентов киберфрода | -1.9% | Городские центры, распространение по стране | Краткосрочное (≤2 лет) |

| Зима финансирования после 2022 года | -2.5% | Национальное, большее влияние на стартапы ранней стадии | Краткосрочное (≤2 лет) |

| Источник: Mordor Intelligence | |||

Более строгие нормы цифрового кредитования и FLDG от RBI повышают затраты на соответствие

Регуляции, изданные в 2022 году и обновленные в 2023 году, требуют прямых потоков средств между заемщиками и регулируемыми организациями, подробного раскрытия годовых процентных ставок и ограничений на гарантии потерь по умолчанию на уровне 5% кредитных портфелей[3]Резервный банк Индии, "Руководящие принципы по гарантии потерь по умолчанию," rbi.org.in. Расходы на соответствие выросли на 15-20%, сжимая более мелких кредиторов. Периоды охлаждения и мандаты на хранение данных привели к пересмотру краткосрочных продуктов, замедляя планы расширения и сокращая прибыльность на рынке финтех Индии.

Политика нулевого MDR сжимает пулы прибыли платежных шлюзов

С января 2020 года транзакции UPI и RuPay несут нулевые ставки торговых скидок. Хотя объемы транзакций взлетели, платежные фирмы теперь обрабатывают миллиарды платежей без прямого дохода от комиссий. Пул возмещения FY25 в размере 1500 крор рупий покрывает только часть упущенных доходов, заставляя поставщиков монетизировать через кросс-селлинг, аренду звуковых боксов и программные подписки. Призывы к многоуровневой структуре MDR, которая защищает малых торговцев, но восстанавливает экономику для больших билетов, остаются на рассмотрении.

Сегментный анализ

По предложению услуг: цифровые платежи сохраняют лидерство на фоне роста необанкинга

Цифровые платежи составили 42,9% доли рынка финтех Индии в 2024 году, поддерживаемые 131 миллиардом транзакций UPI в FY24. Продолжающееся внедрение смартфонов и принятие торговцами ожидается сохранить сегмент на высокой траектории роста, даже при смещении моделей доходов к услугам с добавленной стоимостью. Отраслевые инкумбенты углубляют вовлеченность, наслаивая кредитные, страховые и продукты по управлению активами, тем самым удлиняя жизненные циклы пользователей и повышая маржу на клиента. Конкурентная интенсивность остается высокой, поскольку глобальные технологические гиганты, банки и отечественные игроки борются за ежедневный транзакционный поток.

Прогнозируется, что необанкинг покажет среднегодовой темп роста 19,62% до 2030 года, самый быстрый среди всех предложений. Исключительно цифровые челленджеры партнерствуют с лицензированными банками для предложения полностековых мобильных счетов, автоматизированного бюджетирования и альтернативного кредитования для фрилансеров и ММСП. По мере созревания регулятивных рамок и стандартизации API необанки расширяются за пределы городских элит в интерфейсы на местных языках и сегмент-специфичные предложения. Расширяющаяся клиентская база в сочетании с низкими накладными расходами позиционирует необанки для постепенного увеличения их вклада в размер рынка финтех Индии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: розница лидирует, но бизнес-спрос растет

Розничные пользователи внесли 66,2% размера рынка финтех Индии в 2024 году, отражая широкое внедрение платежей, потребительского кредитования и приложений для микроинвестиций. Широкое внедрение Aadhaar и почти повсеместный доступ к смартфонам закрепили привычки цифровых финансов по всем слоям доходов. В прогнозном периоде растущие доходы домохозяйств и поколенческий комфорт с сервисами на основе приложений будут поддерживать устойчивое расширение, хотя темпы роста будут постепенно нормализоваться с пандемийных максимумов.

Бизнес представлял 33,8% общей стоимости, но прогнозируется превосходить розницу со среднегодовым темпом роста 17,54%. Формализация после GST и доступность облачных инструментов учета заставляют ММСП искать интегрированные панели денежных потоков, встроенные кредитные линии и автоматизированное налоговое соответствие. Поставщики финтех объединяют платежи, выставление счетов, финансирование оборотного капитала и заработную плату в единые порталы, которые соответствуют операционным ритмам малых фирм. Улучшенная прозрачность данных позволяет кредиторам предоставлять кредит первичным заемщикам, постепенно закрывая разрыв ММСП в 360 миллиардов долларов США.

По пользовательскому интерфейсу: мобильные приложения закрепляют использование и рост

Мобильные приложения доминировали с 67,8% размера рынка финтех Индии в 2024 году и прогнозируется расширятся со среднегодовым темпом роста 18,43%. Низкие тарифы на данные и агрессивные поставки смартфонов делают мобильный каналом по умолчанию для всего от микрострахования до алгоритмического инвестирования. Инновации интерфейса, такие как голос, региональные языки и биометрический вход, дополнительно расширяют охват в полугородские и сельские когорты. Поставщики продолжают оптимизировать отпечатки приложений для устройств низкого класса, добавляя модульные функции для удержания состоятельных пользователей.

Веб-браузеры все еще обслуживают нишевые потребности, где пользователи предпочитают большие экраны для отслеживания портфеля, подачи налоговых деклараций или массовых платежей. Однако растущие размеры экрана и увеличенная оперативная память в телефонах среднего уровня закрывают функциональный разрыв. Форм-факторы POS и IoT, включая QR-динамики и двухэкранные устройства, набирают популярность среди офлайн-торговцев, стремящихся к более быстрой касе и сверке инвентаря. Вместе эти каналы обеспечивают вездесущий доступ, подкрепляя первенство мобильных устройств в пользовательском взаимодействии по всему рынку финтех Индии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Внедрение финтех в Индии сохраняет многоскоростную модель. Метрополитенские центры, такие как Бангалор, Мумбаи и Дели NCR, исторически поглощали большинство венчурного финансирования, создавая плотные кластеры талантов, капитала и ранних пользователей. Тем не менее полугородские коридоры быстро догоняют. Расходы по кредитным картам в городах категории B и C+ подскочили на 414% между 2019 и 2024 годами по сравнению с 96% в мегаполисах, подчеркивая скрытую покупательную способность в меньших городах. Финтех теперь разрабатывают интерфейсы на местных языках и модели помощи при регистрации, адаптированные к местным уровням грамотности, что расширяет рынок финтех Индии.

Цифровое кредитование показывает сопоставимое распространение. По состоянию на 2024 год 71% персональных кредитов возникло за пределами городов первого уровня, сдвиг, обеспеченный альтернативным скорингом данных и KYC на основе API. Кросс-селлинг страховых и инвестиционных продуктов следует за проникновением кредитования, тем самым создавая объединенные финансовые экосистемы в регионах, где плотность банковских отделений остается низкой. Инфраструктурные программы, которые расширяют оптическое волокно и покрытие 4G/5G в сельские кластеры, будут дальше сужать разрыв в использовании между городом и деревней.

Появляющиеся технологические центры, такие как Ахмедабад, строят глубокие пулы талантов BFSI и стоимостные преимущества, которые соперничают с установленными мегаполисами. Эти города поставляют 60% годовых выпускников STEM Индии, давая компаниям диверсифицированный пайплайн найма. Правительственные инкубаторы и государственные песочницы финтех поощряют местные эксперименты, от агрокредита до цифровизации кооперативных банков. В целом рынок финтех Индии переходит от сосредоточенности на мегаполисах к распределенной сети региональных узлов роста.

Конкурентная среда

Рынок финтех Индии остается умеренно фрагментированным. В платежах сетевые эффекты произвели гонку трех лошадей: PhonePe командует значительной долей объемов UPI, в то время как Google Pay и Paytm делят большую часть остатка. Ведущие игроки используют масштаб для переговоров о банковских стимулах, инвестиций в обнаружение мошенничества в реальном времени и встраивания модулей богатства или страхования, которые углубляют кошельки пользователей. Тем не менее ни одна фирма не контролирует подавляющее большинство, оставляя место для специализированных участников.

Горизонтальное расширение является преобладающей стратегией. Paytm использует свое суперприложение для продвижения персональных кредитов и страхования, Razorpay теперь предлагает текущие счета и заработную плату, а Cred предоставляет кредитные линии с высокими лимитами своей премиум-базе. Эти движения стремятся захватить большую долю кошелька и хеджировать против низкого или регулируемого ценообразования в основных сегментах. Между тем дизрапторы, такие как Slice, KreditBee и Jupiter, сосредотачиваются на узких клиентских нишах - студентах, специалистах в начале карьеры или гиг-работниках - и следуют моделям кредитного андеррайтинга, построенным на поведенческих и транзакционных данных.

Возможности белого пространства появляются в трансграничных платежах, продуктах богатства для пожилых людей и отраслевых встроенных финансах. Индия получила 129 миллиардов долларов США денежных переводов в 2024 году, а интеграция UPI с платежными системами в ОАЭ, Сингапуре и Франции нацелена на захват большей доли этого потока. Традиционные банки все больше партнерствуют с гибкими финтех-игроками для ускорения выпуска продуктов и снижения затрат на приобретение. Эти альянсы объединяют регулируемые балансы с проворными технологиями, формируя гибридную конкурентную среду, где сотрудничество так же важно, как соперничество.

Лидеры отрасли финтех Индии

-

Paytm (One97 Communications Ltd)

-

PhonePe Pvt Ltd

-

Razorpay Software Pvt Ltd

-

Pine Labs Pvt Ltd

-

PayU Payments Pvt Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: PhonePe запустила полносервисную платформу богатства, сочетающую роботехнические советы с человеческими экспертами.

- Апрель 2025: Amazon приобрела BNPL-специалиста Axio для углубления встроенных финансов в своей экосистеме электронной коммерции.

- Март 2025: RBI выпустил унифицированные директивы по цифровому кредитованию, покрывающие раскрытие информации и периоды охлаждения.

- Февраль 2025: Индия и ОАЭ договорились о взаимосвязи систем платежей в реальном времени, расширяя глобальный охват UPI.

Область отчета о рынке финтех Индии

Термин 'финтех', который является акронимом 'финансовых технологий', относится к бизнесам, которые используют передовые технологии для предложения финансовых услуг конкурентно с более устоявшимися экономическими моделями. Данный отчет нацелен на предоставление детального анализа индийского рынка финтех. Он фокусируется на динамике рынка, появляющихся тенденциях в сегментах и региональных рынках, а также инсайтах в различные типы продуктов и приложений. Он также анализирует ключевых игроков и конкурентную среду на индийском рынке финтех. Индийский рынок финтех сегментирован по предложению услуг, включая денежные переводы и платежи, сбережения и инвестиции, цифровое кредитование и кредитные маркетплейсы, онлайн-страхование и страховые маркетплейсы, а по применению, включая электронную коммерцию, коммунальные услуги и путешествия. Отчет предлагает размер рынка и прогнозы для рынка финтех Индии в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Цифровые платежи |

| Цифровое кредитование и финансирование |

| Цифровые инвестиции |

| Страховые технологии |

| Необанкинг |

| Розница |

| Бизнес |

| Мобильные приложения |

| Веб/браузер |

| POS/IoT-устройства |

| По предложению услуг | Цифровые платежи |

| Цифровое кредитование и финансирование | |

| Цифровые инвестиции | |

| Страховые технологии | |

| Необанкинг | |

| По конечным пользователям | Розница |

| Бизнес | |

| По пользовательскому интерфейсу | Мобильные приложения |

| Веб/браузер | |

| POS/IoT-устройства |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка финтех Индии?

Рынок финтех Индии в настоящее время оценивается в 44,12 млрд долл. США и находится на пути к достижению 95,30 млрд долл. США к 2030 году.

Какой сегмент занимает наибольшую долю рынка финтех Индии?

Цифровые платежи лидируют с 42,9% рынка, поддерживаемые обширным внедрением UPI и принятием торговцами.

Как быстро ожидается рост необанкинга в Индии?

Прогнозируется, что необанкинг зарегистрирует среднегодовой темп роста 19,62% между 2025 и 2030 годами, самый быстрый среди всех предложений услуг.

Почему политика нулевого MDR представляет вызов для платежных фирм?

Нулевые ставки торговых скидок устраняют доходы на основе транзакций, заставляя поставщиков находить альтернативную монетизацию при обработке постоянно растущих объемов.

Какую роль играет платформа агрегатора счетов в расширении кредита?

Платформа обеспечивает основанный на согласии обмен данными, улучшая точность андеррайтинга, и прогнозируется содействовать 300 миллиардам долларов США новых кредитных потоков к 2025 году.

Как города второго и третьего уровня влияют на траекторию финтех Индии?

Быстрое цифровое внедрение и рост расходов по картам на 414% с 2019 года делают меньшие города ключевой границей для привлечения клиентов и роста доходов.

Последнее обновление страницы: