Размер и доля рынка активных фармацевтических ингредиентов (АФИ) Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

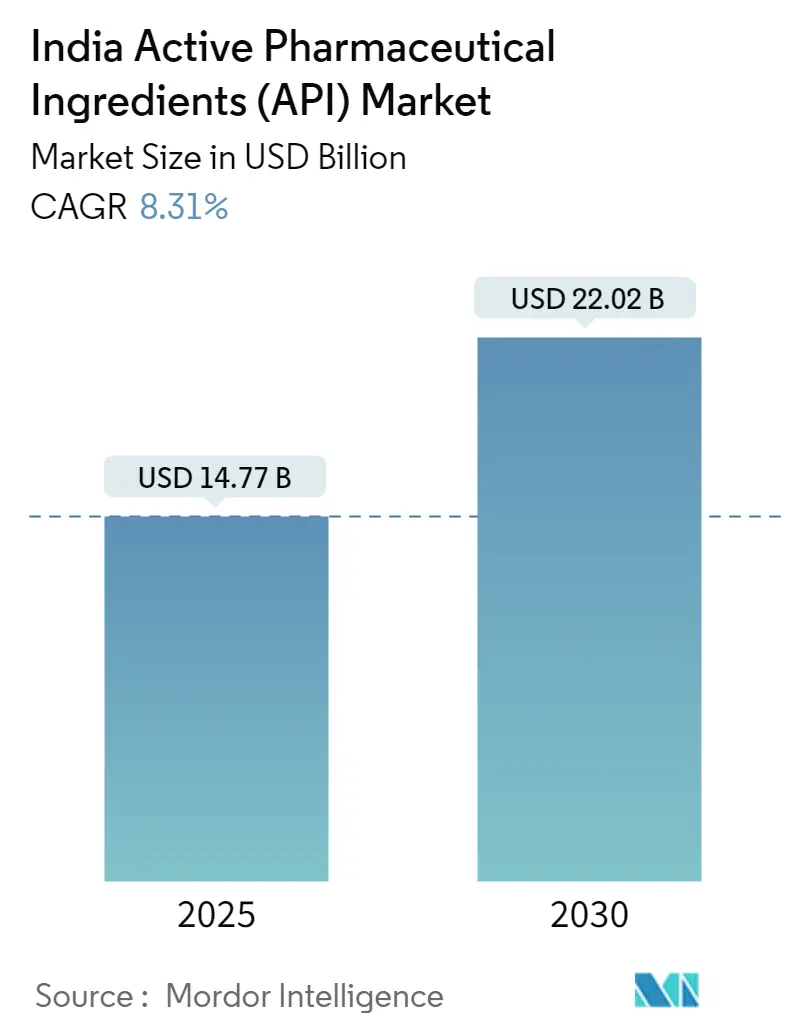

| Размер Рынка (2025) | 14.77 Миллиардов долларов США |

| Размер Рынка (2030) | 22.02 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.31% CAGR |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка активных фармацевтических ингредиентов (АФИ) Индии от Mordor Intelligence

Размер рынка АФИ Индии оценивается в 14,18 млрд долл. США в 2025 году и, как ожидается, достигнет 21,46 млрд долл. США к 2030 году, расширяясь с CAGR 8,54% в течение периода. Твердые политические стимулы, ускоряющийся экспортный спрос и быстрое наращивание мощностей в совокупности поддерживают эту траекторию роста. Схема стимулирования производства (PLI) высвобождает терпеливый капитал для строительства заводов с нуля и парков массовых препаратов, сжимая логистические расходы и улучшая доступ к коммунальным услугам для производителей. В то же время американские и европейские покупатели перемещают закупки от Китая после принятия Закона о биобезопасности, что привело к 50-процентному росту объемов запросов котировок у ведущих индийских контрактных производителей в 2024 году. Отечественные фирмы также модернизируют активы ферментации, сдерживания и непрерывного производства для захвата премиальных объемов онкологии и биотехнологий, в то время как процессное управление с использованием ИИ сокращает время цикла и энергопотребление. Противодавление исходит от волатильных цен на ключевые исходные материалы (КИМ) из Китая и пробелов в соответствии требованиям на предприятиях ММСП, однако обе силы ведут сектор к вертикальной интеграции и модернизации систем качества, которые укрепляют долгосрочную конкурентоспособность.

Ключевые выводы отчета

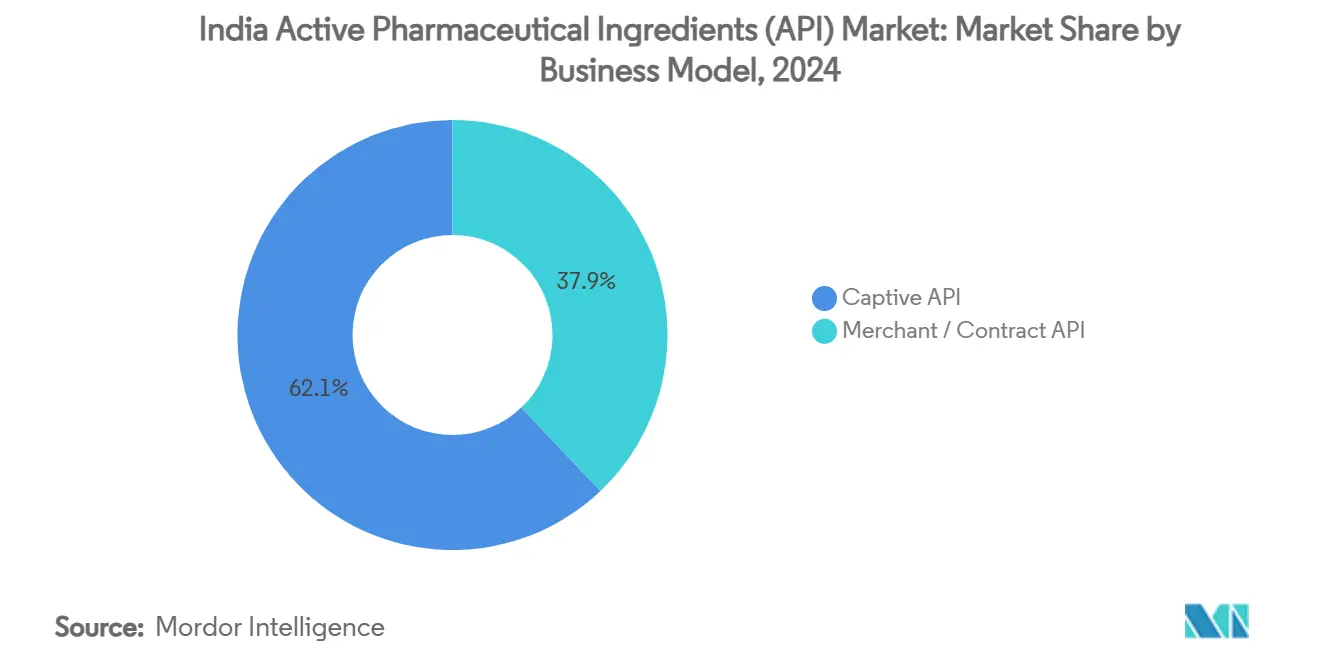

- По бизнес-модели собственное производство занимало 62,09% доли рынка АФИ Индии в 2024 году, в то время как коммерческие операции, как прогнозируется, будут расти с CAGR 9,95% до 2030 года.

- По типу синтеза синтетические молекулы контролировали 73,35% размера рынка АФИ Индии в 2024 году; биотехнологические АФИ находятся на пути к CAGR 9,70% до 2030 года.

- По терапевтической области сердечно-сосудистые ингредиенты лидировали с долей 23,71% размера рынка АФИ Индии в 2024 году, тогда как онкологические соединения продвигаются с CAGR 8,98% до 2030 года.

- По конечному использованию фармацевтические и биофармацевтические компании захватили 76,45% доли рынка АФИ Индии в 2024 году; КДМО/КМО показывают самые сильные перспективы с CAGR 8,91% до 2030 года.

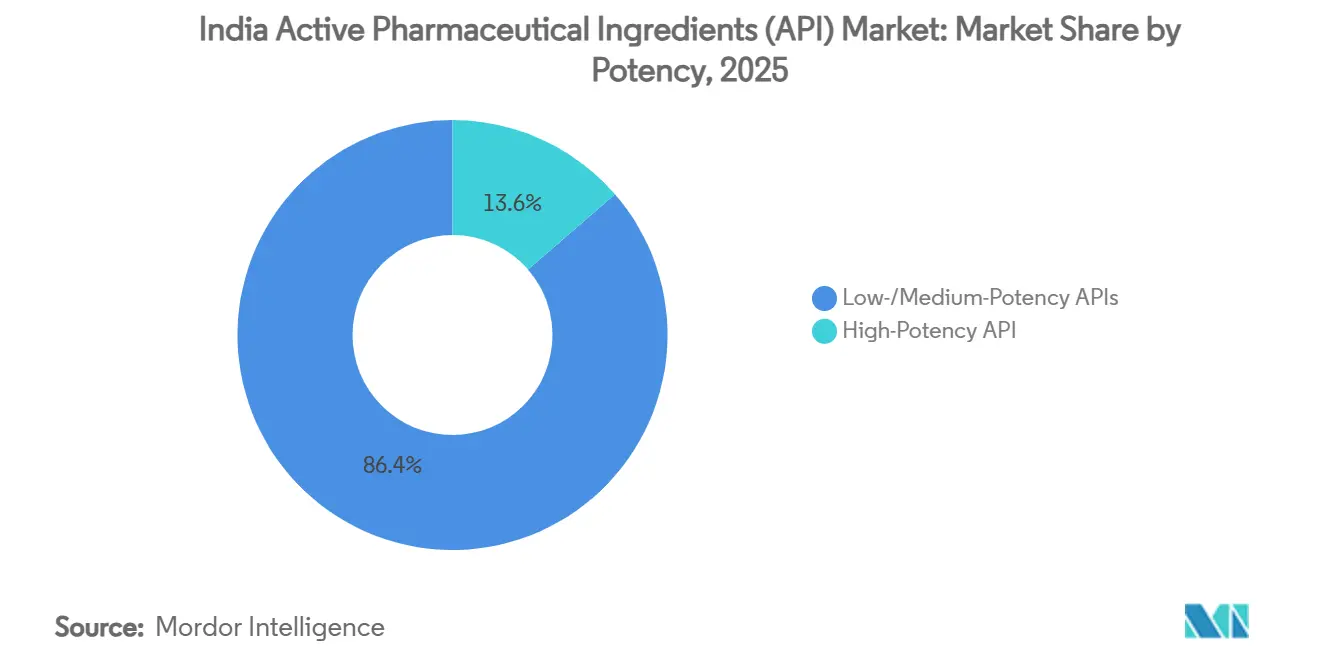

- По активности низко-/среднеактивные молекулы составляли 86,36% размера рынка АФИ Индии в 2024 году, но высокоактивные АФИ, как прогнозируется, будут расширяться с CAGR 9,21% до 2030 года.

Тенденции и аналитические данные рынка активных фармацевтических ингредиентов (АФИ) Индии

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Правительственный толчок PLI и парков массовых препаратов для самообеспечения | +2.1% | Национальный, с концентрацией в Гуджарате, Химачал-Прадеше, Андхра-Прадеше | Среднесрочный (2-4 года) |

| Ускоренный переход заказов США/ЕС в Индию после Закона о биобезопасности | +1.8% | Глобальный, с основным влиянием на закупки в Северной Америке и ЕС | Краткосрочный (≤ 2 лет) |

| Масштабирование в онкологических блоках ВАФИ (кластеры Вишакхапатнама, Хайдарабада) | +1.2% | Региональный, сосредоточенный в Андхра-Прадеше и Телангане | Среднесрочный (2-4 года) |

| Рост экспорта КРИДМО, обслуживающих инноваторов Фазы I/II | +1.5% | Глобальный, с акцентом на клинические рынки Северной Америки и ЕС | Долгосрочный (≥ 4 лет) |

| Принятие маршрутов зеленой химии для снижения счета за импорт растворителей | +0.9% | Национальный, с акцентом на западные производственные центры | Долгосрочный (≥ 4 лет) |

| ИИ-управляемая оптимизация процессов, сокращающая время циклов ≤20% | +0.8% | Национальный, с ранним принятием в основных фармацевтических кластерах | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Правительственный толчок PLI и парков массовых препаратов для самообеспечения

Тридцать два проекта PLI стоимостью 40,24 млрд рупий находятся в эксплуатации, превышая первоначально санкционированные инвестиции и обеспечивая отечественный синтез критических молекул, таких как пенициллин G, впервые за три десятилетия. Парки массовых препаратов в Гуджарате, Химачал-Прадеше и Андхра-Прадеше предоставляют установки регенерации растворителей, очистки сточных вод и общие коммунальные услуги, которые снижают операционные расходы. Новый блок Pen-G мощностью 15 000 тонн в год компании Aurobindo Pharma является примером поворота к самообеспечению. Зависимость от импорта критических промежуточных продуктов, как прогнозируется, сократится вдвое, как только активы с нуля достигнут паспортной загрузки, а Министерство торговли и промышленности оценивает совокупные частные фармацевтические инвестиции в 1,61 лакх крор с 2021 года. Более быстрые экологические разрешения и одноокнные одобрения сокращают период созревания проектов, усиливая политическое воздействие.

Ускоренный переход заказов США/ЕС в Индию после Закона о биобезопасности

Закон США о биобезопасности 2024 года ограничивает федеральные закупки у фирм, связанных с китайскими биотехнологическими предприятиями, заставляя оригинаторов диверсифицировать цепочки поставок. Индийские производители, уже управляющие более чем 750 одобренными FDA США площадками, наблюдали 50-процентный скачок в запросах котировок и аудитах с третьего квартала 2024 года. Паритет стоимости за килограмм благоприятствует Индии; котировки доставки составляют примерно на 20% ниже китайских средних для аналогичных сортов качества. Циклы нормативной передачи технологий по-прежнему занимают 18-24 месяца, однако опыт досье Индии сжимает временные рамки относительно первых участников. Поскольку западные спонсоры последовательно уходят от китайских поставщиков, продлевающиеся контракты дают индийским КДМО многолетнюю видимость доходов.

Масштабирование в онкологических блоках ВАФИ (Вишакхапатнам и Хайдарабад)

Кластеры Вишакхапатнама и Хайдарабада принимают специализированные камеры сдерживания, которые обрабатывают пределы профессионального воздействия ниже 1 мкг/м³. Divi's Laboratories добавила 14 500 м³ объема реакции в своем кампусе Какинада, инвестировав 1200-1500 крор рупий для обслуживания цитотоксических и антитело-лекарственных конъюгатных полезных нагрузок. Телангана теперь составляет более 30% экспорта АФИ Индии и выстроила проекты на 5260 крор рупий для онкологии и специальных инъекционных препаратов. Местные профессиональные колледжи предлагают специфическое для ВАФИ обучение операторов, создавая липкий талантливый пул. Синергия в восстановлении растворителей, сжигании токсичных отходов и совместной логистике холодовой цепи дополнительно снижают кластерные затраты, делая зону предпочтительным местом назначения для глобальных спонсоров, ищущих устойчивость двойных источников.

Рост экспорта КРИДМО, обслуживающих инноваторов Фазы I/II

Организации контрактных исследований, разработки и производства (КРИДМО) находятся на пути расширения с 3-3,5 млрд долл. США в 2025 году до 22-25 млрд долл. США к 2035 году. Спонсоры отдают на аутсорсинг медицинскую химию, разработку процессов и клиническое снабжение для снижения фиксированных расходов, используя обширную научную рабочую силу Индии. Laurus Labs открыла исследовательский центр на 300 ученых плюс крыло ферментации на 120 крор под своим подразделением Laurus Bio, добавив 62 молекулы в конвейере. Покупка французского исследовательского центра Jubilant Biosys расширяет возможности антитело-лекарственных конъюгатов и ускоряет европейскую нормативную навигацию. Интегрированные модели "от открытия до коммерциализации" сокращают временные рамки молекул и фиксируют более липкие контракты, усиливая импульс роста.

Анализ воздействия сдерживающих факторов

| Сдерживающий фактор | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильная стоимость КИМ китайского происхождения несмотря на локализацию | -1.3% | Национальный, с более высоким влиянием на импортозависимых производителей | Краткосрочный (≤ 2 лет) |

| Постоянные пробелы в соответствии на предприятиях ММСП АФИ (ВОЗ-GMP) | -0.8% | Национальный, сосредоточенный в меньших производственных кластерах | Среднесрочный (2-4 года) |

| Кадровый дефицит в крупномолекулярных производственных и сдерживающих системах | -0.7% | Региональный, в первую очередь затрагивающий кластеры Хайдарабада и Вишакхапатнама | Среднесрочный (2-4 года) |

| Растущие тарифы на энергию, подрывающие маржу на западных заводах | -0.5% | Региональный, сосредоточенный в производственных центрах Гуджарата и Махараштры | Краткосрочный (≤ 2 года |

| Источник: Mordor Intelligence | |||

Волатильная стоимость КИМ китайского происхождения несмотря на локализацию

Даже при растущих отечественных мощностях Индия импортировала АФИ стоимостью 377 млрд рупий в 2024 финансовом году, примерно 35% от общего спроса. Внезапный скачок цен на 15-20% на входы ферментации в начале 2025 года сжал операционные маржи, которые аналитики ожидали подъема до 12-14%. Крупные корпорации хеджируют через многорегиональные контракты и собственные блоки промежуточных продуктов; ММСП, лишенные масштаба, закрывают производство или откладывают модернизацию мощностей, нарушая цепочки поставок. Задержки в полном вводе в эксплуатацию парков PLI означают, что зависимость сохранится до 2026 года, сохраняя волатильность входных затрат.

Постоянные пробелы в соответствии на предприятиях ММСП АФИ (ВОЗ-GMP)

Предупреждающие письма FDA США в 2024-25 годах подчеркивают пробелы в целостности данных и риски загрязнения на меньших объектах. Дефицит навыков рабочей силы усугубляет несоответствие; Национальная корпорация развития навыков отмечает аналитический контроль качества как хронический дефицит. Правительственное продление переносит крайний срок GMP Приложения M для ММСП на декабрь 2025 года, обеспечивая передышку для ремонта инфраструктуры. Однако жесткая реализация матрицы ICH Q12 потребует данных непрерывной верификации процессов и записей управления рисками качества, повышая расходы на соответствие. Немодернизированные заводы рискуют исключением с рынка, подталкивая консолидацию или стратегические продажи активов.

Сегментный анализ

По бизнес-модели: Аутсорсинг ускоряет производственный сдвиг

Коммерческие поставщики в настоящее время вносят менее 38% производства, но будут показывать CAGR 9,95%, поскольку оригинаторы продают устаревшие блоки синтеза в пользу моделей переменных затрат. Рынок АФИ Индии выигрывает, когда КДМО берут на себя ведение нормативных досье, валидационные партии и периодические аудиты площадок, освобождая спонсорский капитал для запусков биологических препаратов и цифровой терапии. Все чаще инноваторы объединяют раннюю химию, токсикологию и снабжение Фазы I под контракты с одним поставщиком, которые вознаграждают масштабные КДМО сквозными возможностями. Собственное производство остается жизнеспособным для высокообъемных статинов или метформина, где экономия от одного завода превосходит транзакционные расходы. Тем не менее, более строгие экологические мандаты и инфляционные тарифы на коммунальные услуги наклоняют общую стоимость владения к коммерческим операторам. Расширение стерильных инъекционных препаратов Piramal Pharma Solutions на 80 млн долл. США в Кентукки подчеркивает масштабируемость аутсорсинговых платформ для обслуживания глобального спроса.

Вторичные преимущества включают гибкие окна передачи технологий, которые помогают спонсорам ступенчато запускать волны по географиям, тем самым сглаживая загрузку на коммерческих площадках. Рынок АФИ Индии также видит более глубокую обратную интеграцию среди топ-КДМО; парки реакторов теперь размещаются совместно с восстановлением растворителей и сжиганием сточных вод для оптимизации аудитов охраны окружающей среды и безопасности. Наоборот, собственные заводы борются с скрытыми рисками загрязнения, связанными со сложностью продуктовой линейки, заставляя большего штатного состава контроля качества и более высокой стоимости за партию.

По типу синтеза: Биотехнологические АФИ движут рост следующего поколения

Синтетическая химия по-прежнему закрепляет 73,35% доходов 2024 года из-за более низкой капиталоемкости и хорошо проторенного нормативного прецедента. Тем не менее биотехнологические АФИ, регистрирующие CAGR 9,70%, будут захватывать добавочную стоимость, поскольку моноклональные антитела, рекомбинантные гормоны и мРНК векторы достигают поздних стадий испытаний. Установки непрерывного производства и высокопроизводительные кристаллизаторы сжимают синтетические циклы партий, в то время как ферментационные реакторы принимают датчики метаболитов в реальном времени для повышения титров. Дополнительный блок ферментации Laurus Bio на 120 крор направлен на аминокислотные и ферментные промежуточные продукты, востребованные конвейерами биологических препаратов.

Нормативная сложность остается выше для биотехнологических АФИ, требуя валидированных этапов вирусного клиренса и продвинутых платформ характеризации. Однако ценовые премии в 3-5 раз по сравнению с синтетическими активами компенсируют добавленные капитальные расходы. Рынок АФИ Индии диверсифицирует риск, поскольку гибридные производители используют существующие линии малых молекул для смягчения волатильности масштабирования биотехнологий. Между тем синтетические производители преследуют зеленые катализаторы и технологию микрореакторов для поддержания лидерства в стоимости.

По типу препарата: Инновации биоаналогов перестраивают портфельную смесь

Дженерики доминируют по объему, поскольку Индия поставляет 40% глобальных готовых доз, полагаясь на надежное портфолио устаревших статинов, ингибиторов протонной помпы и АРВ. Тем не менее надвигающаяся волна истечения патентов на 63,7 млрд долл. США между 2025 и 2029 годами открывает биоаналоговые АФИ с превосходным маржинальным потенциалом. Программы брендированных АФИ, хотя и меньшие, позволяют фирмам захватывать ренты от управления жизненным циклом через дифференцированные размеры частиц, контроль полиморфов и комбинации фиксированных доз. Нормативная ясность под руководством U.S. BPCIA и руководящих принципов биоаналогов EMA ускоряет подачи досье, стимулируя соглашения о совместной разработке между индийскими синтетическими домами и западными биотехнологическими стартапами.

Пере-балансировка портфеля снижает воздействие ценовой эрозии дженериков, стабилизируя EBITDA даже при том, что тендерные рынки сжимают маржи. Рынок АФИ Индии таким образом сдвигается к три-модальной модели доходов: высокообъемные дженерики, среднемасштабные брендированные гибриды и низкообъемные высокостоимостные биоаналоги. Фирмы, которые освоят все три, способны смягчить циклические колебания в любой отдельной категории.

По терапевтической области: Онкологические АФИ захватывают премиальный рост

Сегмент сердечно-сосудистых препаратов сохранил 23,71% оборота 2024 года из-за распространенности хронических заболеваний, однако онкологические АФИ демонстрируют CAGR 8,98% до 2030 года на фоне спроса на таргетные терапии и цитотоксические полезные нагрузки. Изоляторы ВАФИ и автоматизированные системы загрузки ограничивают воздействие на персонал, соответствуя глобальным стандартам профессионального здоровья. Инвестиционная кластеризация вокруг Андхра-Прадеша и Теланганы не только снижает дублирование цепочек поставок, но и облегчает планирование импортных контейнеров для высокорискованных веществ. АФИ противоинфекционных препаратов остаются основным продуктом, но сталкиваются со сжатием маржи под инициативами антибиотикового надзора. Молекулы ЦНС и респираторные получают возобновленное внимание, поскольку потребности в терапии психического здоровья и пост-COVID расширяются.

Дисциплина ценообразования сильнее в онкологии; контракты часто включают объемные обязательства и эскалаторы цен, привязанные к инфляции. Наоборот, сердечно-сосудистые дженерики борются за тендеры госпитальных закупок через ставки самой низкой стоимости, интенсифицируя коммодитизацию. Рынок АФИ Индии выигрывает, когда игроки балансируют высокий базовый объем от молекул хронической помощи с высокомаржинальными вкладами от онкологических запусков.

По конечному использованию: Рост КДМО трансформирует сервисные модели

Фармацевтические и биофармацевтические компании напрямую закупают 76,45% АФИ, но КДМО/КМО показывают темп роста 8,91%, поскольку спонсоры приоритизируют структуры переменных затрат. Отечественные формулировочные дома поставляют схемы Jan Aushadhi и Ayushman Bharat, закрепляя стабильные объемы. Экспортно-ориентированные составители преследуют одобрения ANDA, дополнительно управляя требованиями соответствия и прослеживаемости обратно к поставщикам АФИ. Игроки КРИДМО объединяют открытие, CMC, подачу IND и клиническое снабжение, обеспечивая непрерывность от химии до клиники. Такая липкость очевидна в соглашениях "предпочтительного партнера" по нескольким программам, подписанных в 2024-25 годах, часто охватывающих пятилетний срок и опционные пункты для коммерческого снабжения.

Динамика конечного использования влияет на распределение активов: лаборатории GMP килограммового масштаба для ранних кампаний контрастируют с многотонными реакторами для хронических дженериков. Рынок АФИ Индии таким образом свидетельствует о бимодальных паттернах капитальных расходов, при которых КДМО возводят гибкие многопродуктовые комплексы, в то время как собственные заводы инвестируют в высокопроизводительные непрерывные линии для внепатентных основных продуктов.

По активности: Возможности ВАФИ движут специализацию

Активы низкой-/средней активности обеспечивают масштаб, но ограниченную маржу; высокоактивные молекулы, хотя и составляют только 13,64% объема, командуют ценовыми премиями, превышающими в 5 раз стандартные АФИ. Новая площадка Divi в Какинаде иллюстрирует капитальные потребности - специализированные системы HVAC, робототехника и нейтрализации отходов - но также фиксирует долгосрочные пакты снабжения онкологии с Big Pharma. Малые фирмы борются за финансирование такой инфраструктуры, открывая цели приобретения для масштабных игроков. Нормативные аудиты налагают частую пере-валидацию систем сдерживания, воздвигая операционный барьер, который укрепляет действующих лиц.

Нижестоящие составители все больше предпочитают односторонние поставки ВАФИ и наполнения-финиша, амплифицируя премии интеграции. Рынок АФИ Индии таким образом вознаграждает тех, кто сочетает блоки ВАФИ со стерильными инъекционными линиями, минимизируя риски межсайтовых переводов.

Географический анализ

Индия экспортировала АФИ с Северной Америкой, поглощающей чуть более одной трети подсчета. США остаются крупнейшим клиентом, учитывая согласованность с подачами FDA и конкурентоспособность по стоимости. Европейские покупатели ускорили программы квалификации поставщиков в 2024-25 годах, движимые стратегической развязкой от Китая и поддерживаемые признанием EMA маршрута зависимости от инспекций CDSCO. Предлагаемые американские тарифы в 25% на индийский импорт вводят риски повышения цен, но исключения для основных лекарств и липкость цепочек поставок сдерживают долгосрочные воздействия на объем.

Внутренне коридор Андхра-Прадеша Вишакхапатнам-Какинада фокусируется на бета-лактамах и ВАФИ после многозаводского развертывания Aurobindo. Геномная долина Теланганы и предстоящий Зеленый фармацевтический город интегрируют исследовательские кампусы, инкубаторы и логистические узлы, обещая 500 000 новых рабочих мест на платформе в 2 млрд долл. США. Гуджарат использует свою нефтехимическую базу для снабжения растворителями и портовой связности, размещая многочисленных получателей грантов PLI. Химачал-Прадеш предлагает льготную энергию и налоговые стимулы, привлекая линии АФИ гормонов и витаминов.

За пределами регулируемых рынков Африка и Латинская Америка регистрируют двузначный импортный рост, поддерживаемый предквалификацией ВОЗ индийских поставщиков для донорски финансируемых программ. Двусторонние торговые пакты, подчеркнутые на форумах G20 и БРИКС, оптимизируют таможенное оформление, увеличивая скорость выхода на рынок для антималярийных и противовирусных препаратов. Растущие расходы среднего класса на здравоохранение в Индонезии, Египте и Бразилии дополнительно диверсифицируют смесь доходов рынка АФИ Индии, снижая чрезмерное воздействие любой отдельной географии.

Устойчивость цепочки поставок подчеркивает географическую стратегию. Прибрежные кластеры устанавливают специализированные контейнерные дворы и совместимые с опасными материалами холодильные камеры, которые сокращают портовое время и срезают простой. Внутренние кластеры приоритизируют железнодорожные подъездные пути и внутренние контейнерные депо. Интеграция электронных накладных GST с пилотами блокчейна улучшает сквозную прослеживаемость, удовлетворяя зарубежным аудиторским требованиям.

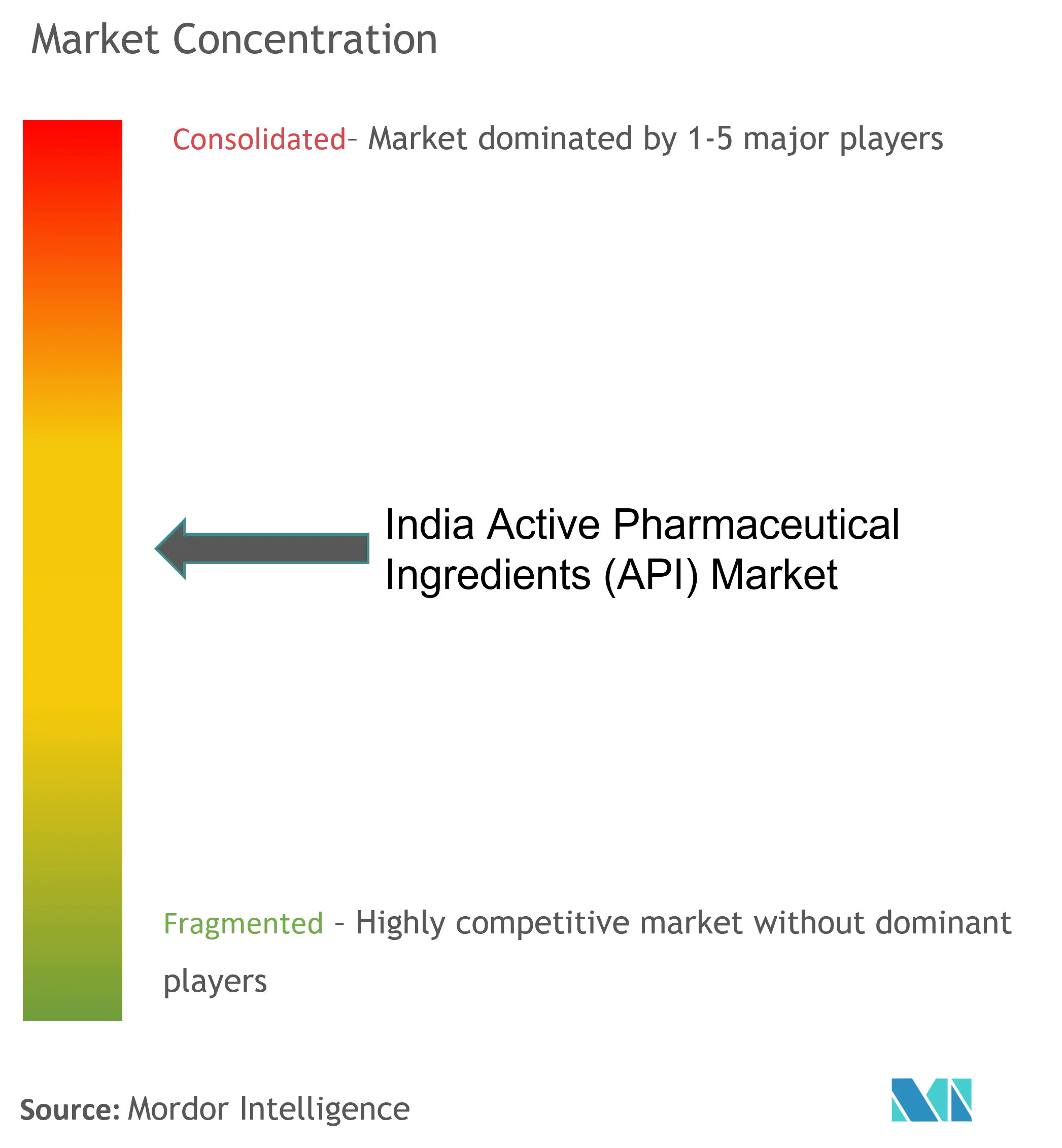

Конкурентный ландшафт

Рынок АФИ Индии умеренно фрагментирован; топ-пять производителей контролируют около половины доходов, в то время как сотни ММСП обслуживают товарные потоки. Эта конфигурация дает оценку концентрации 6. Крупные фирмы, поддерживаемые более сильным денежным потоком, направляют инвестиции в непрерывные реакторы, аналитику с ИИ и комплексы ВАФИ. Divi's Laboratories, например, подняла общую мощность реакторов выше 14 500 м³, укрепив свою позицию в сложных молекулах. Aurobindo Pharma завершила четыре новых завода, включая вертикально интегрированный блок Pen-G, для обеспечения безопасности сырья.

Стратегические ходы в 2024-25 годах освещают тренды консолидации. Приобретение французского исследовательского центра Jubilant Biosys расширяет покрытие модальности в ADCs и биологические препараты, в то время как инъекционный завод Vivek Pharma на 400 крор рупий расширяет высокорастущее терапевтическое воздействие. Американская экспансия Piramal Pharma Solutions использует близость к спонсорам, ищущим дуальные источники после биобезопасности.

Принятие технологий движет дифференциацией. Заводы, развертывающие встроенную спектроскопию и цифровые двойники, сообщают об улучшениях выхода первого прохода, консолидируя лояльность клиентов. Патенты, поданные вокруг процессов зеленой химии и проточной фотохимии, предполагают поворот к устойчивым конкурентным рвам. Соответствие остается привратником; отчеты FDA Establishment Inspection Reports со статусом добровольных действий придают доверие, обеспечивая премиальное ценообразование. Те, кто не справляется с соблюдением пересмотров Приложения M, сталкиваются с оттоком капитала или приобретением масштабными игроками, ускоряя консолидацию.

Ландшафты интеллектуальной собственности и нормативного регулирования дополнительно формируют соперничество. Фирмы, владеющие DMF через мультигенерационные синтетические маршруты, фиксируют унаследованный бизнес. Между тем поставщики, инвестирующие в модульные непрерывные объекты, могут быстро переконфигурировать линии, захватывая заказы с коротким уведомлением. Индустрия АФИ Индии поэтому балансирует лидерство в стоимости со специализацией, и предстоящие годы, вероятно, засвидетельствуют слияния, направленные на доменное расширение и объединение соответствия.

Лидеры индустрии активных фармацевтических ингредиентов (АФИ) Индии

Aurobindo Pharma

Lupin Ltd

Viatris Inc.

Sun Pharmaceutical Industries Ltd

Teva Pharmaceutical Industries Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Июль 2022: Бизнес фармацевтических решений Piramal Pharma Limited, ведущая организация контрактной разработки и производства (КДМО), запустила новый завод активных фармацевтических ингредиентов (АФИ) на площадке компании в Авроре, Онтарио.

- Март 2022: Индия начала местное производство 35 активных фармацевтических ингредиентов, для которых страна была на 90% зависима от импортной деятельности из Китая под схемой стимулов, связанных с производством (PLI).

Объем отчета по рынку активных фармацевтических ингредиентов (АФИ) Индии

Активный фармацевтический ингредиент (АФИ) является частью любого препарата, который производит его эффекты. Некоторые препараты, такие как комбинированные терапии, имеют несколько активных ингредиентов для лечения различных симптомов или действия разными способами. Они производятся с использованием высокотехнологичных промышленных процессов, как во время исследований и разработок, так и на этапе коммерческого производства.

Рынок активных фармацевтических ингредиентов (АФИ) Индии сегментирован по бизнес-режиму (собственные АФИ и коммерческие АФИ), типу синтеза (синтетические и биотехнологические), типу препарата (дженерики и брендированные), и применению (кардиология, онкология, пульмонология, неврология, ортопедия, офтальмология и другие применения). Отчет предлагает стоимость (в млрд долл. США) для вышеуказанных сегментов.

| Собственные АФИ |

| Коммерческие / Контрактные АФИ |

| Синтетические АФИ |

| Биотехнологические АФИ |

| Малые молекулы |

| Крупные молекулы / Биологические препараты |

| АФИ высокой активности |

| АФИ низкой-/средней активности |

| Онкология |

| Сердечно-сосудистые |

| Инфекционные заболевания |

| Метаболические нарушения |

| ЦНС и неврология |

| Респираторные |

| Прочие |

| Фармацевтические и биофармацевтические компании |

| КДМО / КМО |

| КИО и академические круги |

| Экспортно-ориентированные составители |

| КРИДМО / КДМО |

| По бизнес-модели | Собственные АФИ |

| Коммерческие / Контрактные АФИ | |

| По типу синтеза | Синтетические АФИ |

| Биотехнологические АФИ | |

| По размеру молекулы | Малые молекулы |

| Крупные молекулы / Биологические препараты | |

| По активности | АФИ высокой активности |

| АФИ низкой-/средней активности | |

| По терапевтической области | Онкология |

| Сердечно-сосудистые | |

| Инфекционные заболевания | |

| Метаболические нарушения | |

| ЦНС и неврология | |

| Респираторные | |

| Прочие | |

| По конечному пользователю | Фармацевтические и биофармацевтические компании |

| КДМО / КМО | |

| КИО и академические круги | |

| Экспортно-ориентированные составители | |

| КРИДМО / КДМО |

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок активных фармацевтических ингредиентов (АФИ) Индии?

Ожидается, что размер рынка активных фармацевтических ингредиентов (АФИ) Индии достигнет 14,77 млрд долл. США в 2025 году и будет расти с CAGR 8,31% до 22,02 млрд долл. США к 2030 году.

Каков текущий размер рынка активных фармацевтических ингредиентов (АФИ) Индии?

В 2025 году ожидается, что размер рынка активных фармацевтических ингредиентов (АФИ) Индии достигнет 14,77 млрд долл. США.

Кто являются ключевыми игроками на рынке активных фармацевтических ингредиентов (АФИ) Индии?

Aurobindo Pharma, Lupin Ltd, Viatris Inc., Sun Pharmaceutical Industries Ltd и Teva Pharmaceutical Industries Ltd являются основными компаниями, работающими на рынке активных фармацевтических ингредиентов (АФИ) Индии.

Какие годы покрывает этот рынок активных фармацевтических ингредиентов (АФИ) Индии, и каков был размер рынка в 2024 году?

В 2024 году размер рынка активных фармацевтических ингредиентов (АФИ) Индии оценивался в 13,54 млрд долл. США. Отчет покрывает исторический размер рынка активных фармацевтических ингредиентов (АФИ) Индии за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка активных фармацевтических ингредиентов (АФИ) Индии на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: