Размер и доля рынка управления инцидентами и чрезвычайными ситуациями

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 167.66 Миллиардов долларов США |

| Размер Рынка (2030) | 230.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.69% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления инцидентами и чрезвычайными ситуациями от Mordor Intelligence

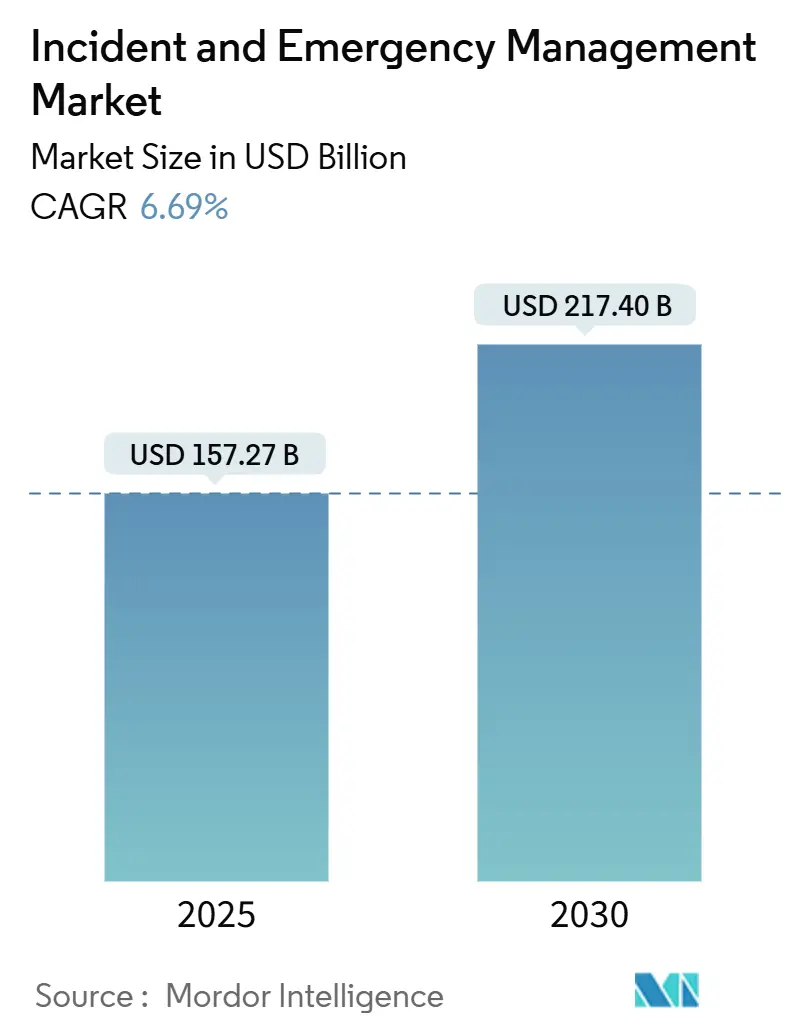

Размер рынка управления инцидентами и чрезвычайными ситуациями оценивается в 157,27 млрд долларов США в 2025 году и, по прогнозам, достигнет 217,40 млрд долларов США к 2030 году, что отражает стабильный среднегодовой темп роста 6,69% за период. Эта траектория отражает быструю институционализацию бюджетов готовности к чрезвычайным ситуациям как в государственном, так и в частном секторах, в сочетании с растущими климатическими катастрофами, которые требуют более комплексных, технологически оснащенных возможностей реагирования. Северная Америка сохраняет широкое лидерство благодаря сложным федеральным программам финансирования, в то время как Азия демонстрирует самое быстрое расширение, поскольку правительства модернизируют инфраструктуру раннего предупреждения и массового оповещения. Спрос смещается в сторону интегрированных платформ, которые объединяют геопространственную аналитику, облачные архитектуры и поддержку принятия решений на основе искусственного интеллекта, сокращая время между обнаружением и скоординированными полевыми действиями. Усиливающиеся киберфизические угрозы и миграция управления дорожным движением и общественной безопасности в ткань умных городов завершают катализаторы роста в ближайшей перспективе.

Ключевые выводы отчета

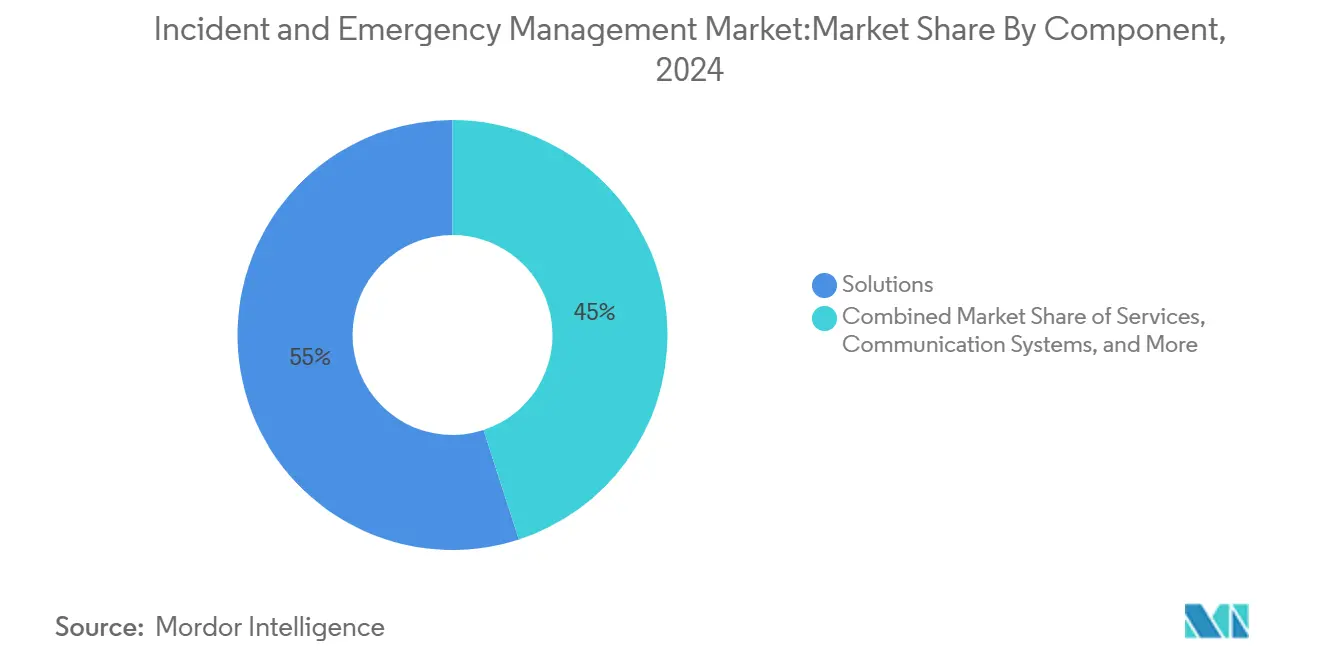

- По компонентам сегмент решений занял 55% доли рынка управления инцидентами и чрезвычайными ситуациями в 2024 году, в то время как симуляция и обучение расширились со среднегодовым темпом роста 7,8% до 2030 года.

- По типу решений экстренное/массовое оповещение занимало 28% доли доходов в 2024 году; прогнозируется рост наблюдения и мониторинга безопасности со среднегодовым темпом роста 8,5% до 2030 года.

- По типу услуг профессиональные услуги составили 62% размера рынка управления инцидентами и чрезвычайными ситуациями в сегменте в 2024 году; управляемые услуги лидируют по росту со среднегодовым темпом роста 7,2%.

- По системе связи системы связи первых респондеров доминировали с 40% долей в 2024 году; спутниковые устройства связи готовы развиваться со среднегодовым темпом роста 8,6%.

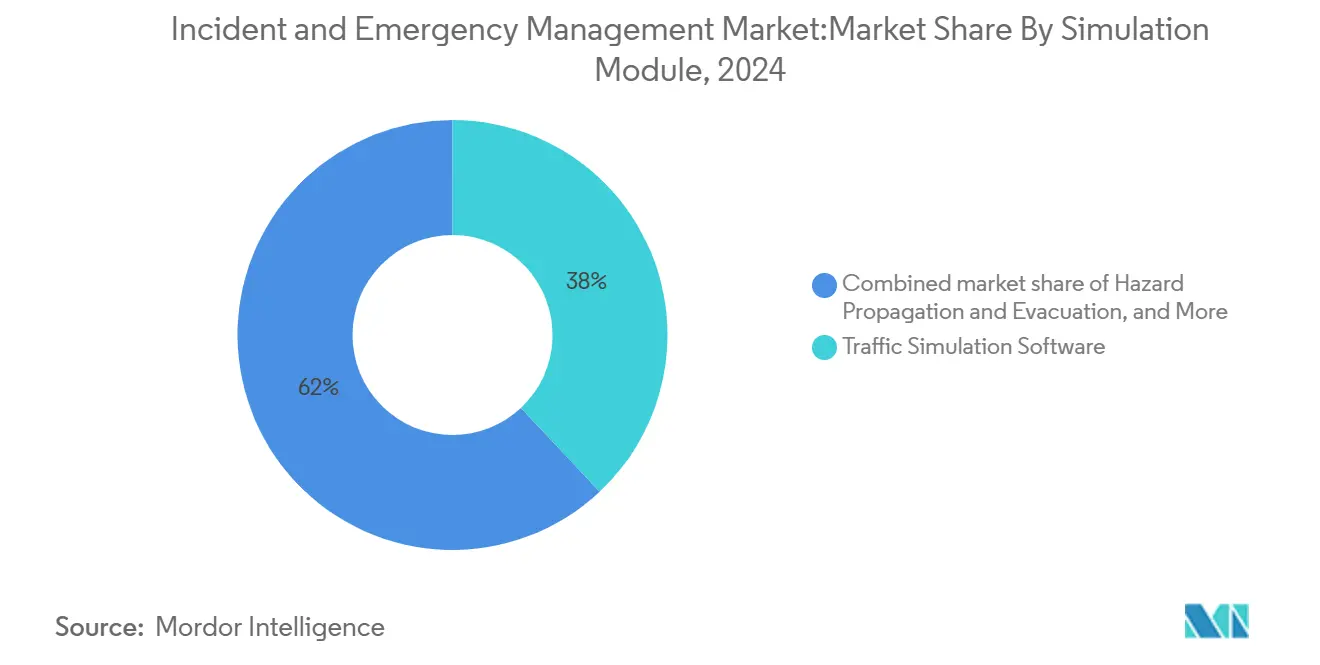

- По модулю симуляции программное обеспечение для моделирования дорожного движения захватило 38% размера рынка управления инцидентами и чрезвычайными ситуациями в 2024 году, в то время как моделирование распространения опасностей и эвакуации выросло со среднегодовым темпом роста 8,4%.

- По вертикали конечных пользователей правительство и оборона занимали 37% доли доходов в 2024 году; здравоохранение фиксирует наивысший среднегодовой темп роста 6,5% до 2030 года.

- По географии Северная Америка лидировала с 42% долей рынка в 2024 году; Азия обеспечивает самый быстрый региональный среднегодовой темп роста 8,3% до 2030 года.

Тренды и инсайты глобального рынка управления инцидентами и чрезвычайными ситуациями

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация климатических мега-катастроф | +1.8% | Северная Америка, Азия, глобальное распространение | Долгосрочные (≥ 4 лет) |

| Обязательное соблюдение требований к публичному оповещению | +1.2% | Северная Америка, Европа | Среднесрочные (2-4 года) |

| Внедрение геопространственной аналитики на основе ИИ | +1.5% | Глобально; раннее внедрение в Северной Америке и Европе | Среднесрочные (2-4 года) |

| Рост киберфизических атак на критическую инфраструктуру | +0.9% | Глобально; концентрация в Северной Америке и Европе | Краткосрочные (≤ 2 лет) |

| Конвергенция управления дорожным движением и чрезвычайными ситуациями в умных городах | +0.7% | Азия, Европа, Северная Америка | Среднесрочные (2-4 года) |

| Стимулы страхования на основе рисков | +0.5% | Северная Америка, Европа | Среднесрочные (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение частоты и серьезности климатических мега-катастроф

Экономические потери от природных катастроф достигли 320 млрд долларов США в 2024 году, при этом Северная Америка поглотила примерно 60%, а Азиатско-Тихоокеанский регион зафиксировал 79 гидрометеорологических событий, что подчеркивает пробелы в готовности. Растущие коэффициенты потерь заставляют правительства и предприятия закупать сети раннего предупреждения о множественных опасностях, облачные панели управления инцидентами и спутниковые каналы ситуационной осведомленности. Кредиторы развития, такие как размещенный во Всемирном банке GFDRR, предоставляют гранты на наращивание потенциала, закрепляя многолетние конвейеры закупок, которые укрепляют рынок управления инцидентами и чрезвычайными ситуациями.[1]Global Facility for Disaster Reduction and Recovery. "Annual Report 2024", gfdrr.org

Обязательное соблюдение стандартов публичного оповещения (FEMA IPAWS, EU EECC)

Законодательство теперь обязывает операторов телекоммуникаций и государственные агентства поддерживать аутентифицированные сотовые рассылки и мультимодальные предупреждения, ускоряя развертывание систем массового оповещения. Бенчмарки FEMA IPAWS стимулировали широкое внедрение на уровне округов в Соединенных Штатах, в то время как Кодекс электронных коммуникаций ЕС установил крайний срок 2025 года для охвата оповещением по всему континенту. Предстоящая французская сеть широкополосной связи критически важных миссий иллюстрирует, как миграция спектра открывает более богатые медиа - тексты с привязкой к местоположению, изображения и короткие видео - которые повышают отзывчивость общественности во время кризисов.

Внедрение геопространственной аналитики на основе ИИ для модернизации ситуационной осведомленности в реальном времени

Модели машинного обучения калибруют масштабы наводнений, распространение лесных пожаров и ущерб инфраструктуре в течение минут после прохождения спутника. Пилотный проект ВПП в Камбодже и шесть внутренних случаев использования ИИ FEMA демонстрируют экономически эффективное масштабирование обработки больших данных как в развивающихся, так и в зрелых экономиках.[2]World Food Programme, "Climatic Disaster Risk Assessment in Cambodia," wfp.org Лица, принимающие решения, получают наложения рисков в виде тепловых карт и автоматически генерируемые рекомендации по отправке ресурсов, усиливая ценностное предложение рынка управления инцидентами и чрезвычайными ситуациями.

Эскалация киберфизических атак на критическую инфраструктуру

Ускоряющаяся изощренность субъектов угроз стирает грань между ИТ- и ОТ-рисками, заставляя коммунальные службы, муниципалитеты и больничные системы объединять центры операций безопасности с центрами операций в чрезвычайных ситуациях. Политические документы США теперь приоритизируют обнаружение угроз ИИ и уязвимости цепочки поставок, заставляя организации закупать платформы оркестрации, которые принимают как сетевую телеметрию, так и данные физических датчиков.[3]U.S. Department of Homeland Security, "Strategic Guidance and National Priorities 2024-2025," dhs.gov Эта конвергенция питает интегрированные закупки через ранее изолированные бюджеты.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Пробелы совместимости между устаревшими сетями P25/TETRA и IP-сетями | -0.8% | Европа; незначительное распространение в Северной Америке | Среднесрочные (2-4 года) |

| Высокие капитальные затраты на устойчивые коммуникации в отдаленных регионах АТЭС и островных государствах | -0.6% | Азиатско-Тихоокеанский регион, глобальные острова | Долгосрочные (≥ 4 лет) |

| Регулирование конфиденциальности данных, ограничивающее оповещения на основе местоположения | -0.5% | Европа, Северная Америка | Среднесрочные (2-4 года) |

| Нехватка талантов системной интеграции | -0.4% | Глобально; острая в развивающихся регионах | Краткосрочные (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Пробелы совместимости между устаревшими сетями P25/TETRA и IP-платформами

Многие европейские агентства общественной безопасности все еще зависят от узкополосных радиостанций P25 или TETRA, которые работают на проприетарных протоколах, препятствуя беспрепятственному роумингу на широкополосные сотовые или спутниковые каналы. Руководство по грантам SAFECOM призывает штаты принимать технологии мостирования на основе стандартов, однако циклы финансирования и закупок замедляют развертывание конвергентного решения. Полученная мозаика задерживает трансграничную координацию и незначительно сдерживает краткосрочный рост рынка управления инцидентами и чрезвычайными ситуациями.

Высокие капитальные затраты на устойчивые коммуникации в отдаленных регионах АТЭС и островных государствах

Разреженная плотность населения и пересеченная топография требуют дорогостоящего спутникового транзита или микроволнового резервирования, растягивая бюджеты государственного сектора. Хотя австралийский Фонд готовности к бедствиям выделяет 1 млрд долларов США на пять лет, многие тихоокеанские острова все еще полагаются на грантовое финансирование для создания минимально жизнеспособных узлов командования и управления.[4]National Emergency Management Agency, "Disaster Ready Fund," nema.gov.auБолее медленное развертывание инфраструктуры сдерживает спрос на продвинутые программные слои.

Сегментный анализ

По компонентам: решения доминируют, в то время как симуляция и обучение набирают обороты

Решения генерировали 55% рынка управления инцидентами и чрезвычайными ситуациями в 2024 году, что является свидетельством предпочтения покупателей к комплексным платформам, которые организуют оповещение, распределение ресурсов и отчетность о последующих действиях в едином окне управления. Быстрые обновления движков ИИ и облачной эластичности лежат в основе продолжающегося расширения доли кошелька. Поставщики подчеркивают экосистемы открытых API, которые подключаются к модулям CAD, ГИС и EOC, улучшая время получения ценности для региональных агентств. В течение прогнозного горизонта более тесная интеграция с инструментами оценки страховых рисков еще больше закрепит доходы платформы.

Симуляция и обучение, хотя и меньше по абсолютному доходу, масштабируется со среднегодовым темпом роста 7,8%, поскольку агентства институционализируют политики готовности на основе сценариев. Геймифицированные модули, такие как "Go-Repair" с усилением ИИ от Университета Джорджа Мейсона, иллюстрируют, как иммерсивное обучение сокращает отток и повышает компетентность, тем самым увеличивая бюджеты на обучение. Расширение этого сегмента питает добродетельный цикл: более сильные метрики готовности квалифицируют штаты для получения грантов на устойчивость, усиливая восходящий спрос на платформенные решения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу решений: наблюдение и мониторинг безопасности ускоряют цифровую трансформацию

Экстренное/массовое оповещение продолжает закреплять 28% доходов 2024 года, поскольку регулируемые мандаты фиксируют циклы обновления. Однако наблюдение и мониторинг безопасности является самой быстро развивающейся нишей со среднегодовым темпом роста 8,5%, движимой видеоаналитикой на основе ИИ и обнаружением объектов, которые сокращают время отправки. Видеопотоки теперь интегрируются непосредственно в центры 911, создавая непрерывный цикл разведки, который усиливает ситуационную ясность и безопасность респондеров. В течение прогнозного периода размер рынка управления инцидентами и чрезвычайными ситуациями, привязанный к этому подсегменту, может превысить 35 млрд долларов США, если муниципальные программы "видение-ноль" ускорятся, как прогнозируется.

Управление дорожным движением и инцидентами использует инвестиции в городскую мобильность, тогда как обнаружение ХБРЯ/опасных материалов расширяет развертывание датчиков через беспилотные авиационные системы, которые минимизируют воздействие на человека. Решения аварийного восстановления и резервного копирования играют важную роль, смягчая вторичные затраты на прерывание бизнеса.

По типу услуг: управляемые услуги переопределяют модели доставки

Профессиональные услуги составляют 62% размера рынка управления инцидентами и чрезвычайными ситуациями на уровне сегмента в 2024 году, подчеркивая консультационную, интеграционную поддержку и поддержку соответствия, которую большинство агентств не может обеспечить внутренне. Консультационные команды переводят доктрину в рабочие процессы, затем создают матрицы межагентской совместимости. Тем не менее, управляемые услуги, расширяющиеся со среднегодовым темпом роста 7,2%, сигнализируют о структурном сдвиге к аутсорсингу операционных нагрузок. Поставщики объединяют круглосуточные сетевые операции, управление исправлениями и кибермониторинг в подписочные контракты, которые сглаживают операционные расходы для муниципалитетов.

Обучение и образование продолжают созревать, используя VR-гарнитуры и цифровые двойники для воспроизведения сложных, редких событий. Такие иммерсивные программы снижают затраты на моделирование на одного обучаемого и открывают повторяемые циклы обновления навыков. Доходы от поддержки и технического обслуживания остаются липкими, движимыми гарантированными положениями SLA, встроенными в многолетние рамочные соглашения.

По системе связи: спутниковое подключение расширяет охват

Сети связи первых респондеров, преимущественно P25 и TETRA, занимали 40% расходов 2024 года и остаются незаменимыми для голосовой связи критически важных миссий. Дорожные карты модернизации накладывают магистрали LTE или частного 5G на ядра LMR, руководствуясь документами, такими как План тактической совместимой связи Индианы, который кодифицирует сценарии устойчивости. Размер рынка управления инцидентами и чрезвычайными ситуациями, привязанный к спутниковым устройствам связи, масштабируется со среднегодовым темпом роста 8,6%, поскольку агентства обеспечивают защиту от отключений последней мили во время ураганов и лесных пожаров.

Аварийные радиостанции сохраняют нишевую актуальность для добровольческих агентств, в то время как установленные на транспорте MDT объединяют CAD, картирование и телематику в фронтовые рабочие процессы. Слои ситуационной осведомленности с питанием от дронов передают живое видео, ортомозаики и телеметрию газовых датчиков в унифицированные консоли инцидентов, усиливая сквозную видимость для командиров.

По модулю симуляции: моделирование распространения опасностей набирает известность

Программное обеспечение для моделирования дорожного движения захватило 38% доли рынка в 2024 году, лежа в основе планирования эвакуации и противопоточного движения для прибрежных мегаполисов. Моделирование распространения опасностей и эвакуации, растущее со среднегодовым темпом роста 8,4%, извлекает выгоду из движков распространения лесных пожаров и токсичных шлейфов, которые информируют микрозональные приказы о укрытии на месте. Акцент ВОЗ на симуляционных упражнениях валидирует повторяющиеся закупки этих инструментов как часть оценочных карт готовности.

Симуляторы обучения командованию инцидентами используют ИИ для динамической настройки сложности, обеспечивая, чтобы лица, принимающие решения, сталкивались со сценариями каскадных сбоев, отсутствующими в статических настольных учениях. Серия виртуальных настольных игр EMI конвертирует этот контент в облачные семинары, демократизируя доступ для юрисдикций с недостаточными ресурсами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По вертикали конечных пользователей: внедрение в здравоохранении ускоряется

Правительственные агентства и агентства обороны сохраняют 37% долю благодаря установленным законом мандатам реагирования и притокам федеральных грантов. Рамки закупок, такие как бюджет FEMA в размере 33,1 млрд долларов США на 2025 год, закрепляют многолетние платформенные контракты. Вертикаль здравоохранения опережает всех остальных со среднегодовым темпом роста 6,5%, интегрируя цифровых двойников, которые отображают мощность учреждений, сгорание ресурсов и логистику эвакуации пациентов, тем самым снижая заболеваемость во время всплесков событий.

Энергетика и коммунальные услуги усиливают инвестиции в устойчивость сетей, в то время как заинтересованные стороны транспорта и логистики направляют средства в TIM и аналитику непрерывности цепочки поставок. БФСИ, производство, авиация, морской транспорт, горнодобыча и нефтегаз каждый принимает адаптированные модули, которые отражают отличительные топографии рисков.

Географический анализ

Северная Америка закрепляет 42% доходов 2024 года, поддерживаемых грантами FEMA, кибер-инвестициями частного сектора и широким проникновением FirstNet. Округа США согласуются по совместимым протоколам, а канадская рамка DFAA соединяет фискальные подпорки с обязательствами модернизации, культивируя зрелую экосистему поставщиков, системных интеграторов и академических кругов. Пилотные развертывания привязанных дронов для TIM дают ощутимые доказательства, которые усиливают обновления муниципальных бюджетов.

Азия обеспечивает среднегодовой темп роста 7,3%, стимулируемый воздействием мегагородов на тайфуны и сейсмические риски. Китай накладывает общегородские сети HD-камер на командные центры, а японская система J-ALERT расширяет каналы опасности в реальном времени для общественности. Индия использует геопространственные платформы на основе ИИ для сортировки коридоров помощи после циклонов, повышая корпоративные расходы на центры операций в чрезвычайных ситуациях. Многостороннее финансирование через План действий по управлению рисками бедствий АБР катализирует закупки на рынках АСЕАН.

Европа поддерживает стабильные циклы замещения по мере приближения часов соблюдения EECC. Проекты, такие как пилот BroadWay для трансграничного роуминга первых респондеров, заставляют поставщиков решений встраивать безопасную аккредитацию SIM и уровни качества обслуживания. Между тем, Ближний Восток и Африка свидетельствуют о постепенном внедрении, поскольку агентства гуманитарной помощи и органы национальной безопасности стандартизируют аналитику раннего предупреждения для противодействия комплексным рискам засухи и конфликтов.

Конкурентный ландшафт

Рынок управления инцидентами и чрезвычайными ситуациями демонстрирует умеренную фрагментацию, при этом Honeywell International, Motorola Solutions и Hexagon AB сохраняют первенство бренда через M&A и выпуски функций ИИ. DIMETRA Connect от Motorola, обеспечивающий автоматический роуминг LMR-к-широкополосной связи, иллюстрирует расширение продуктовой линейки, которое укрепляет лояльность установленной базы. Обновление платформы Hexagon 2025 года накладывает предиктивную аналитику на рабочие процессы приема вызовов, стремясь к преимуществу первопроходца в управляемой ИИ отправке.

Облачные гиперскейлеры и бутики науки о данных набирают тягу, партнерствуя для доставки ГИС или модулей разведки дронов с оплатой за использование. Экосистемные альянсы - программные ISV со спутниковыми операторами, или страховщики с поставщиками EOC - дифференцируют предложения по основанным на результатах KPI, таким как сокращение времени реагирования или избежание застрахованных потерь. Развивающиеся претенденты используют мобильно-ориентированные архитектуры и конфигурацию с низким кодом, чтобы подорвать долгие циклы развертывания действующих лиц, хотя барьеры входа на рынок остаются высокими там, где обязательна регулятивная аккредитация.

Стратегия поставщиков все больше поворачивается к монетизации платформы: допродажа смежных модулей, встраивание управляемых услуг и блокировка повторяющихся доходов через подписочное лицензирование. Когерентность портфеля, укрепление кибербезопасности и дорожные карты соответствия стандартам определяют конкурентное преимущество, сигнализируя о продолжающейся консолидации, поскольку фонды прямых инвестиций нацелены на нишевых специалистов по аналитике или сенсорному оборудованию.

Лидеры индустрии управления инцидентами и чрезвычайными ситуациями

-

IBM Corporation

-

Honeywell International Inc.

-

NEC Corporation

-

Hexagon AB

-

The Response Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025: Motorola Solutions приобрела поставщика программного обеспечения для общественной безопасности, чтобы углубить свой стек реагирования на инциденты и перекрестно продавать в свою установленную базу LMR.

- Февраль 2025: Hexagon AB выпустила обновление платформы управления чрезвычайными ситуациями с внедрением ИИ, направленное на увеличение скорости принятия решений диспетчерами.

- Январь 2025: IBM представила автоматизированное переключение в своем наборе аварийного восстановления, сочетая гибридную облачную устойчивость с оркестрацией командного центра.

- Декабрь 2024: Everbridge сформировала телекоммуникационный альянс для расширения охвата многоканальных уведомлений, укрепляя гарантии SLA доставки сообщений.

Охват отчета по глобальному рынку управления инцидентами и чрезвычайными ситуациями

Управление инцидентами и чрезвычайными ситуациями относится к стандартизированному подходу, который предотвращает и управляет инцидентами или гуманитарными чрезвычайными ситуациями с серьезными последствиями. Он участвует в интеграции и развертывании систем и решений для чрезвычайных ситуаций на всех правительственных и неправительственных платформах.

Рынок управления инцидентами и чрезвычайными ситуациями сегментирован по системе (система управления дорожным движением, система управления безопасностью, система удаленного мониторинга погоды, система экстренного/массового оповещения, веб-система управления чрезвычайными ситуациями), решению (геопространственное решение, решение аварийного восстановления, решение ситуационной осведомленности), услуге (управляемая услуга, профессиональная услуга), конечным пользователям (правительство, здравоохранение, БФСИ, транспорт и логистика, производство, ИТ и телеком) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы предоставляются в стоимостном выражении (млрд долларов США) для всех вышеуказанных сегментов.

| Решения |

| Услуги |

| Системы связи |

| Симуляция и обучение |

| Экстренное/массовое оповещение |

| Наблюдение и мониторинг безопасности |

| Управление дорожным движением и инцидентами |

| Аварийное восстановление и резервное копирование |

| Системы обнаружения ХБРЯ/опасных материалов |

| Управление публичной информацией |

| Профессиональные услуги |

| Консалтинг и консультации |

| Обучение и образование |

| Системная интеграция и развертывание |

| Управляемые услуги |

| Поддержка и техническое обслуживание |

| Связь первых респондеров (P25, TETRA) |

| Аварийные радиостанции и спутниковые телефоны |

| Мобильные терминалы данных, установленные на транспорте |

| Дроны и робототехника для ситуационной осведомленности |

| Программное обеспечение для моделирования дорожного движения |

| Моделирование распространения опасностей и эвакуации |

| Симуляторы обучения командованию инцидентами |

| Правительство и оборона |

| Энергетика и коммунальные услуги |

| Здравоохранение |

| БФСИ |

| Транспорт и логистика |

| ИТ и телеком |

| Производство и промышленность |

| Авиация и морской транспорт |

| Горнодобыча и нефтегаз |

| Медиа и развлечения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Остальная Южная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Северные страны | |

| Остальная Европа | |

| АТЭС | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| АСЕАН | |

| Австралия | |

| Новая Зеландия | |

| Остальной АТЭС | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По компонентам | Решения | |

| Услуги | ||

| Системы связи | ||

| Симуляция и обучение | ||

| По типу решений | Экстренное/массовое оповещение | |

| Наблюдение и мониторинг безопасности | ||

| Управление дорожным движением и инцидентами | ||

| Аварийное восстановление и резервное копирование | ||

| Системы обнаружения ХБРЯ/опасных материалов | ||

| Управление публичной информацией | ||

| По типу услуг | Профессиональные услуги | |

| Консалтинг и консультации | ||

| Обучение и образование | ||

| Системная интеграция и развертывание | ||

| Управляемые услуги | ||

| Поддержка и техническое обслуживание | ||

| По системе связи | Связь первых респондеров (P25, TETRA) | |

| Аварийные радиостанции и спутниковые телефоны | ||

| Мобильные терминалы данных, установленные на транспорте | ||

| Дроны и робототехника для ситуационной осведомленности | ||

| По модулю симуляции | Программное обеспечение для моделирования дорожного движения | |

| Моделирование распространения опасностей и эвакуации | ||

| Симуляторы обучения командованию инцидентами | ||

| По вертикали конечных пользователей | Правительство и оборона | |

| Энергетика и коммунальные услуги | ||

| Здравоохранение | ||

| БФСИ | ||

| Транспорт и логистика | ||

| ИТ и телеком | ||

| Производство и промышленность | ||

| Авиация и морской транспорт | ||

| Горнодобыча и нефтегаз | ||

| Медиа и развлечения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Северные страны | ||

| Остальная Европа | ||

| АТЭС | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной АТЭС | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка управления инцидентами и чрезвычайными ситуациями?

Рынок составляет 157,27 млрд долларов США в 2025 году и, по прогнозам, достигнет 217,40 млрд долларов США к 2030 году со среднегодовым темпом роста 6,69%.

Какой регион лидирует на рынке управления инцидентами и чрезвычайными ситуациями?

Северная Америка лидирует с 42% долей доходов, поддерживаемой мощным федеральным финансированием и продвинутым внедрением технологий.

Какой сегмент показывает самый быстрый рост?

Решения наблюдения и мониторинга безопасности растут со среднегодовым темпом роста 8,5%, движимые видеоаналитикой с поддержкой ИИ и ситуационной осведомленностью в реальном времени.

Почему вертикаль здравоохранения быстро расширяется?

Больницы принимают инструменты цифрового двойника и устойчивости для управления избыточной мощностью и рабочими процессами в чрезвычайных ситуациях, что приводит к среднегодовому темпу роста 6,5% с 2025 по 2030 год.

Как страховщики влияют на инвестиционные решения?

Стимулы премий на основе рисков побуждают предприятия строить центры операций в чрезвычайных ситуациях, согласуя готовность с более низкими страховыми расходами.

Какие технологии формируют будущие платформы управления чрезвычайными ситуациями?

Геопространственная аналитика на основе ИИ, спутниковое подключение, разведка на основе дронов и облачное программное обеспечение командных центров доминируют в дорожных картах.

Последнее обновление страницы: