Размер и доля рынка общественной безопасности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 553.95 Миллиардов долларов США |

| Размер Рынка (2030) | 828.36 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.38% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

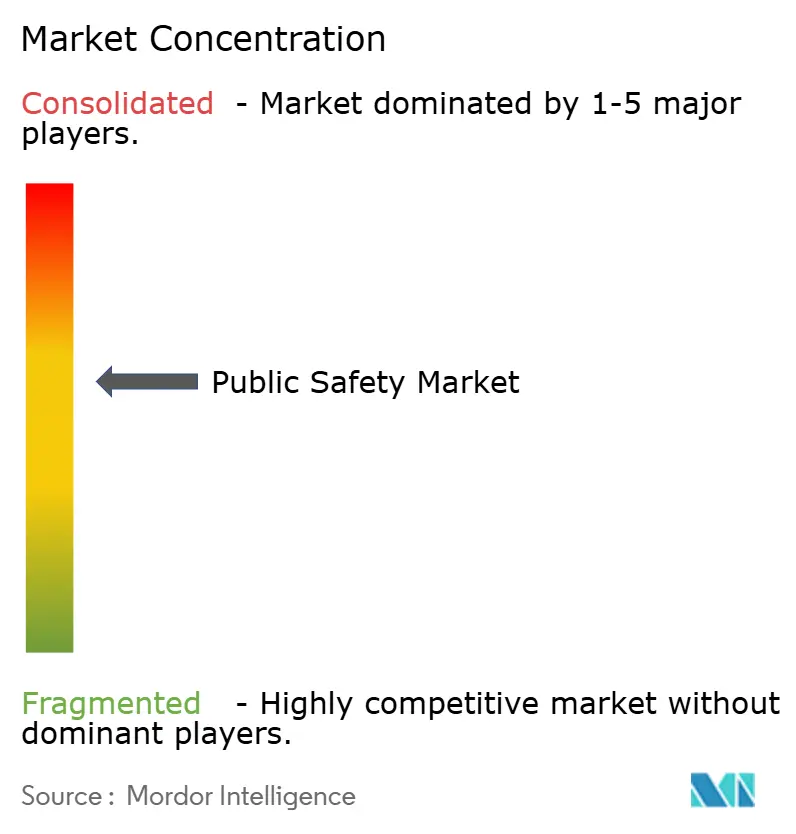

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка общественной безопасности компанией Mordor Intelligence

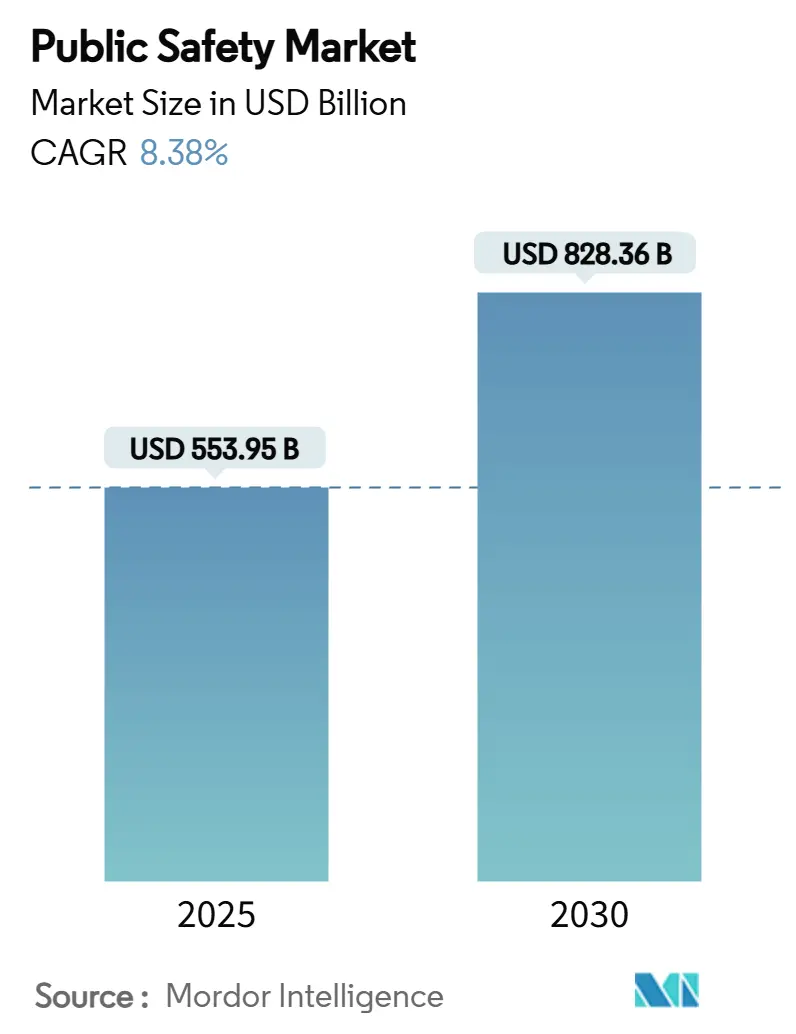

Размер рынка общественной безопасности составил 553,95 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 828,36 млрд долларов США к 2030 году, что соответствует CAGR 8,38% и позиционирует сектор среди самых быстрорастущих доменов гражданских технологий в мире. Растущие ассигнования на ликвидацию последствий стихийных бедствий, увеличенные расходы на оборону и глобальный мандат на замену устаревших активов наземной подвижной радиосвязи (LMR) сетями критически важной связи 5G совместно поддерживают данную восходящую траекторию. Федеральные инициативы, такие как модернизация FirstNet на сумму 6,3 млрд долларов США в сети 5G, ускоряют модернизацию платформы, в то время как запрос FEMA на 2025 финансовый год в размере 28,969 млрд долларов США подчеркивает масштаб финансирования реагирования на климатические изменения. В то же время предлагаемая программа грантов для умных городов в размере 1 млрд долларов США обещает расширить внедрение возможностей наблюдения и аналитики в режиме реального времени. Корпоративные потоки капитала отражают эти макро-сигналы: доля Microsoft в размере 1,5 млрд долларов США в базирующейся в ОАЭ компании G42 и всеобъемлющая дорожная карта ИИ полиции Дубая демонстрируют, как геополитические амбиции трансформируются в местные расходы на общественную безопасность.

Ключевые выводы отчета

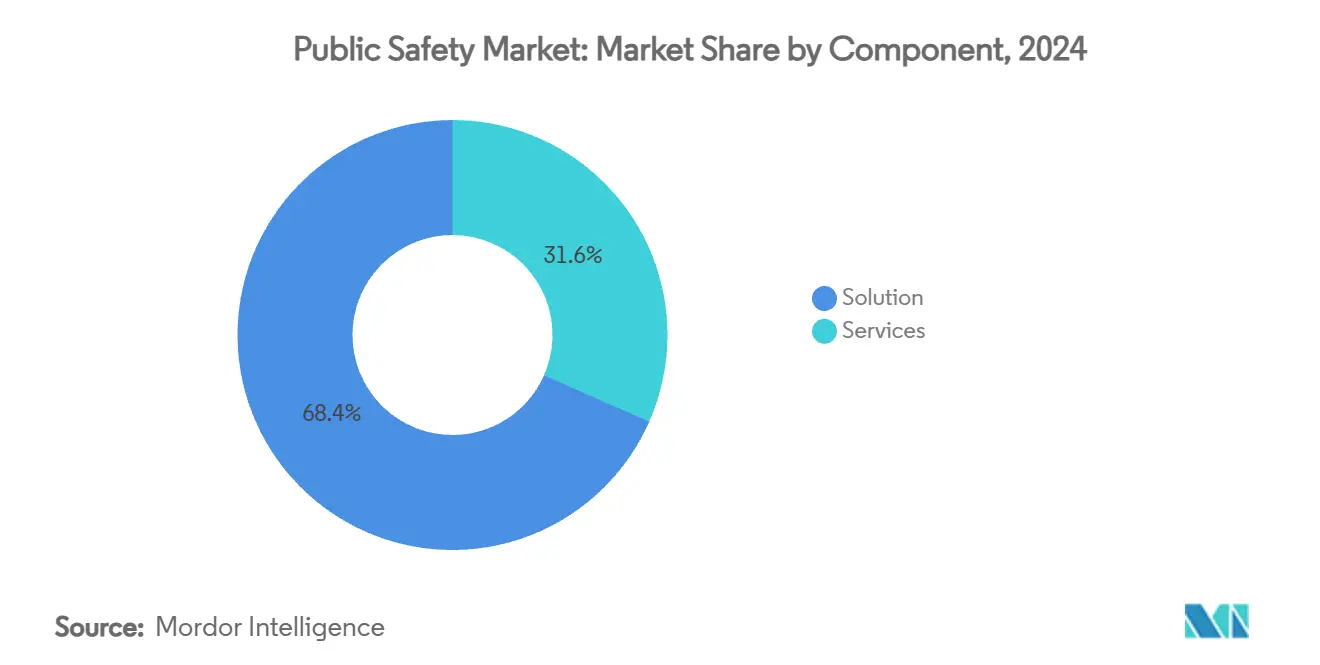

- По компонентам, решения сгенерировали 68,4% доли доходов в 2024 году, тогда как ожидается, что услуги будут расти с CAGR 9,2% до 2030 года.

- По типу развертывания, локальные решения захватили 72,1% доли рынка общественной безопасности в 2024 году, в то время как облачные развертывания, как ожидается, будут расширяться с CAGR 9,8% до 2030 года.

- По вертикали конечного пользователя, правоохранительные органы составили 42,3% размера рынка общественной безопасности в 2024 году; пожарные департаменты лидируют по росту с CAGR 8,9% до 2030 года.

- По типу агентства, федеральные и национальные органы представляли 48,6% расходов на закупки в 2024 году, тем не менее муниципальные и местные агентства продвигаются с CAGR 9,5% за тот же период.

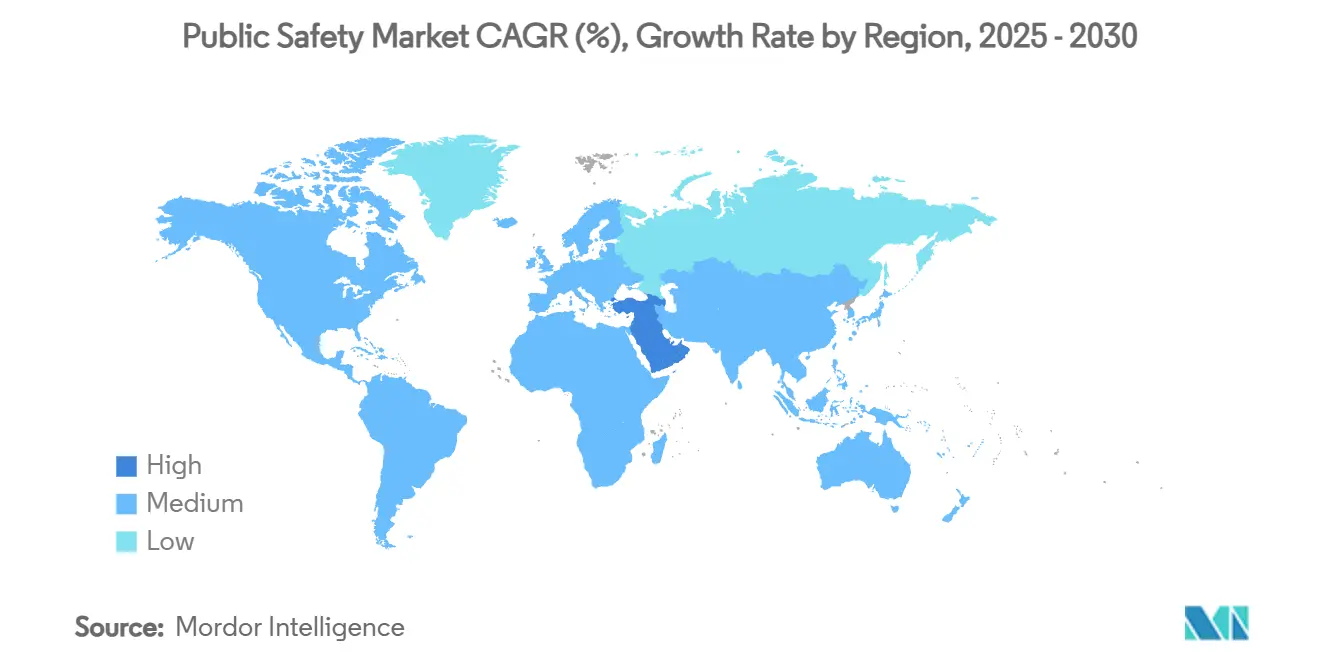

- По географии, Северная Америка удерживала 34,3% доли доходов в 2024 году, тогда как Ближний Восток опережает с CAGR 9,0% до 2030 года.

Тенденции и инсайты глобального рынка общественной безопасности

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Повышенная частота и серьезность связанных с климатом бедствий увеличивают расходы на экстренное реагирование | +1.8% | Глобально, с концентрацией в Северной Америке, Австралии, Южной Европе | Среднесрочно (2-4 года) |

| Растущие геополитические напряжения подталкивают бюджеты обороны и национальной безопасности для интегрированных центров управления и контроля | +1.2% | Северная Америка, Европа, Ближний Восток, Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Обязательный переход от устаревших LMR к широкополосным сетям критически важной связи 4G/5G в агентствах общественной безопасности | +2.1% | Глобально, с ранним внедрением в Северной Америке, Европе, Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Программы умных городов масштабируют платформы видеонаблюдения в режиме реального времени и ситуационной осведомленности | +1.5% | Глобально, с концентрацией в развитых городских центрах | Долгосрочно (≥ 4 лет) |

| Федеральные пакеты стимулирования ускоряют закупки облачного программного обеспечения общественной безопасности | +0.9% | Северная Америка, Европа, отдельные рынки Азиатско-Тихоокеанского региона | Краткосрочно (≤ 2 лет) |

| Конвергенция аналитики прогностического полицейского надзора на основе ИИ сокращает время реагирования | +1.3% | Глобально, с ранним развертыванием в Северной Америке, Европе, на Ближнем Востоке | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Повышенная частота и серьезность связанных с климатом бедствий увеличивают расходы на экстренное реагирование

Климатически обусловленные опасности переопределяют приоритеты закупок агентств. Счет восстановления после урагана Елена в размере 200 млрд долларов США на 10 лет высветил фискальный масштаб реагирования на стихийные бедствия.[1]The Guardian, "Biden Urges Congress to Pass Disaster-Relief Package," theguardian.com Кризис лесных пожаров в Лос-Анджелесе 2025 года уничтожил >12 000 строений и вызвал экстренное выделение Калифорнией 2,5 млрд долларов США, ускорив контракты на интегрированные системы управления инцидентами. Запрос FEMA на 2025 финансовый год фонда помощи при стихийных бедствиях в размере 28,969 млрд долларов США, включая выделение 1 млрд долларов США на строительство устойчивой инфраструктуры и сообществ, дополнительно свидетельствует о приверженности технологически-ориентированной устойчивости. Агентства все больше отдают предпочтение совместимым платформам, которые агрегируют данные из множественных источников, как документировано в Базе данных катастрофических долларов Карнеги. Spectee Pro Японии иллюстрирует спрос на ситуационную разведку на основе ИИ, обеспечив 1100+ контрактов с местными правительствами с почти идеальным удержанием.

Растущие геополитические напряжения подталкивают бюджеты обороны и национальной безопасности для интегрированных центров управления и контроля

Глобальная небезопасность направляет капитал в защищенные коммуникации и киберзащиту. Закон США о разрешении национальной обороны на 2024 финансовый год приоритизирует системы противодействия БПЛА и шлюзы нулевого доверия, сигнализируя о взаимовыгодных преимуществах для гражданских агентств.[2]First Responder Network Authority, "FirstNet's $6.3 Billion 5G Network Upgrade," firstnet.gov Domestic Preparedness отмечает распространение киберрисков государственного уровня в гражданские домены, побуждая менеджеров экстренных ситуаций искать квантово-устойчивое шифрование. Награда L3Harris за процессоры безопасности нового поколения подчеркивает реакцию поставщиков на эти требования.

Обязательный переход от устаревших LMR к широкополосным сетям критически важной связи 4G/5G в агентствах общественной безопасности

Миграция LMR-к-LTE остается наиболее разрушительной инфраструктурной точкой перегиба. Инвестиции FirstNet в 5G на сумму 6,3 млрд долларов США обеспечивают более высокую пропускную способность при сохранении обратной совместимости для поэтапного обновления устройств. Полевые испытания DHS подтверждают, что шлюзы взаимодействия могут связывать push-to-talk через радио и LTE, снижая риски перехода для агентств с ограниченным бюджетом. Полиция Далласа (Джорджия) реализовала покрытие всего округа за <200 000 долларов США - против 2 млн долларов США за обновление 800 МГц - подтверждая экономическое обоснование внедрения широкополосной связи.

Программы умных городов масштабируют платформы видеонаблюдения в режиме реального времени и ситуационной осведомленности

Федеральные конкурсные гранты стоимостью 1 млрд долларов США катализируют крупномасштабные развертывания видеоаналитики. MTA Нью-Йорка тестирует ИИ платформ метро, который отмечает аномальное поведение без распознавания лиц, отражая дизайн, учитывающий приватность. Муниципалитеты сообщают о снижении преступности на 30-40% после того, как камеры под надзором ИИ питают единые командные центры. В Истресе, Франция, частная сеть 5G снизила затраты на подключение одной камеры до 5 000 евро (5 423 доллара США) с 30 000 евро (32 540 долларов США), подчеркивая преимущество капитальных затрат беспроводной транзитной связи.

Анализ воздействия ограничений

| Ограничение | (~)% воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированное управление радиочастотным спектром препятствует совместимости между сетями агентств | -1.4% | Глобально, с особыми вызовами на развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Высокие первоначальные CAPEX и длительные циклы закупок ограничивают внедрение в муниципалитетах с ограниченными средствами | -0.8% | Глобально, с концентрацией в меньших муниципалитетах и развивающихся регионах | Среднесрочно (2-4 года) |

| Растущий общественный контроль и регулирование защиты данных (GDPR, CCPA) замедляют развертывание наблюдения с распознаванием лиц | -1.1% | Европа, Северная Америка, с распространением на Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Уязвимости кибербезопасности в IoT датчиках создают нежелание для полномасштабных развертываний | -0.7% | Глобально, с повышенными опасениями в секторах критической инфраструктуры | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированное управление радиочастотным спектром препятствует совместимости между сетями агентств

Разнообразные планы полос и устаревшие протоколы остаются упорными барьерами. Руководство по полевым операциям национальной совместимости CISA перечисляет несовместимые частоты как основной операционный риск.[3]CISA, "National Interoperability Field Operations Guide," cisa.gov Пробелы в управлении усугубляют проблему; отчет "Почему мы не можем общаться?" называет дублирующиеся потоки финансирования и отсутствующую координацию как основные причины. Хотя переходы Project 25 и AES-256 одобрены на федеральном уровне, непоследовательное местное внедрение увековечивает изолированные системы.

Высокие первоначальные CAPEX и длительные циклы закупок ограничивают внедрение в муниципалитетах с ограниченными средствами

Объемы торгов в пространстве штат-местный-образование (SLED) упали с 479 000 в 2023 году до 453 000 в 2024 году по мере завершения средств Американского плана спасения. Многофазные запросы, такие как рассмотрение претензий Hermit's Peak FEMA, показывают, почему сложные RFP отпугивают меньших поставщиков и продлевают развертывание платформы. Тем не менее, внедрение SaaS создает путь к доступности: Tyler Technologies сообщает, что 90% стоимости контрактов общественной безопасности во втором квартале основано на облаке, резко вверх с 13% в предыдущем году.

Сегментный анализ

По компонентам: решения управляют сложностью интеграции

Решения внесли 68,4% доходов 2024 года, доминирование, подкрепленное пакетными коммуникационными сетями, видеоаналитикой с поддержкой ИИ и платформами управления чрезвычайными ситуациями, которые агентства все больше закупают как единые, совместимые пакеты. Подсистемы критической связи напрямую выиграли от подъема размера рынка общественной безопасности, созданного общенациональным строительством 5G FirstNet. В рамках услуг, управляемые операции и профессиональное консультирование растут с CAGR 9,2%, поскольку агентства передают на аутсорсинг оптимизацию спектра, усиление кибербезопасности и настройку моделей ИИ.

Моментум доходов от профессиональных услуг также отражает растущий спрос на аудиты совместимости и дорожные карты управления спектром - наборы навыков, редко сохраняемые внутри компании. Контракты управляемых услуг снижают общую стоимость владения, но усиливают гарантии времени работы, привлекая муниципалитеты, ограниченные лимитами численности персонала. Развертывания биометрической безопасности сталкиваются с препятствиями приватности, но все еще фиксируют прибыли в транспортных узлах и исправительных учреждениях. Запрос FEMA на фонд помощи при стихийных бедствиях в размере 28,969 млрд долларов США подпитывает расходы на панели управления командой инцидентов, расширяя размер рынка общественной безопасности, привязанный к интегрированным платформам реагирования.

По типу развертывания: ускоряется миграция в облако

Локальные решения все еще удерживают 72,1% развертываний 2024 года, поскольку федеральные организации настаивают на физическом контроле над чувствительными данными. Облако, однако, продвигается с CAGR 9,8%, движимое экономикой оплаты по мере использования и сокращенными циклами обновления. Откровение Tyler Technologies о том, что SaaS теперь представляет 90% новой контрактной стоимости, сигнализирует о решительном повороте к подписочным моделям.

Гибридные архитектуры появляются как предпочтительный компромисс риска управления: краевые узлы сохраняют данные на основе местоположения, в то время как аналитические рабочие нагрузки плавают в облаке, сокращая задержку для видеопотоков, управляемых ИИ. Система экстренного уведомления персонала правительства США, явно требующая облачную платформу BlackBerry AtHoc, сигнализирует о растущем федеральном комфорте с внешним программным обеспечением для неклассифицированных использований. По мере созревания рамок соответствия поставщики объединяют стеки, готовые к FedRAMP, расширяя адресуемую долю при смягчении опасений суверенитета данных.

По вертикали конечного пользователя: пожаротушение движет ростом

Правоохранительные органы забронировали 42,3% расходов 2024 года, движимые грантами программы технологий и оборудования COPS в размере 247,347 млн долларов США. Эскалация лесных пожаров, однако, позиционирует пожарные департаменты как самую быстрорастущую вертикаль с CAGR 8,9%. Пакет экстренной помощи Калифорнии в размере 2,5 млрд долларов США разблокировал бюджет для шлемов дополненной реальности и теплового картирования на основе дронов, расширяя долю рынка общественной безопасности, привязанную к инструментам реагирования на пожары.

Службы экстренной медицинской помощи используют пропускную способность широкополосной связи FirstNet для потоковой передачи жизненных показателей в режиме реального времени, улучшая координацию догоспитальной помощи. Владельцы транспортной инфраструктуры интегрируют датчики периметральной безопасности для защиты туннельных и мостовых активов, в то время как команды безопасности кампусов принимают конвергентные носимые камеры и радиоустройства - воплощенные запуском SVX Motorola - для закрытия пробелов в возможностях среди разрозненных групп заинтересованных сторон.

По технологии: ИИ трансформирует операции

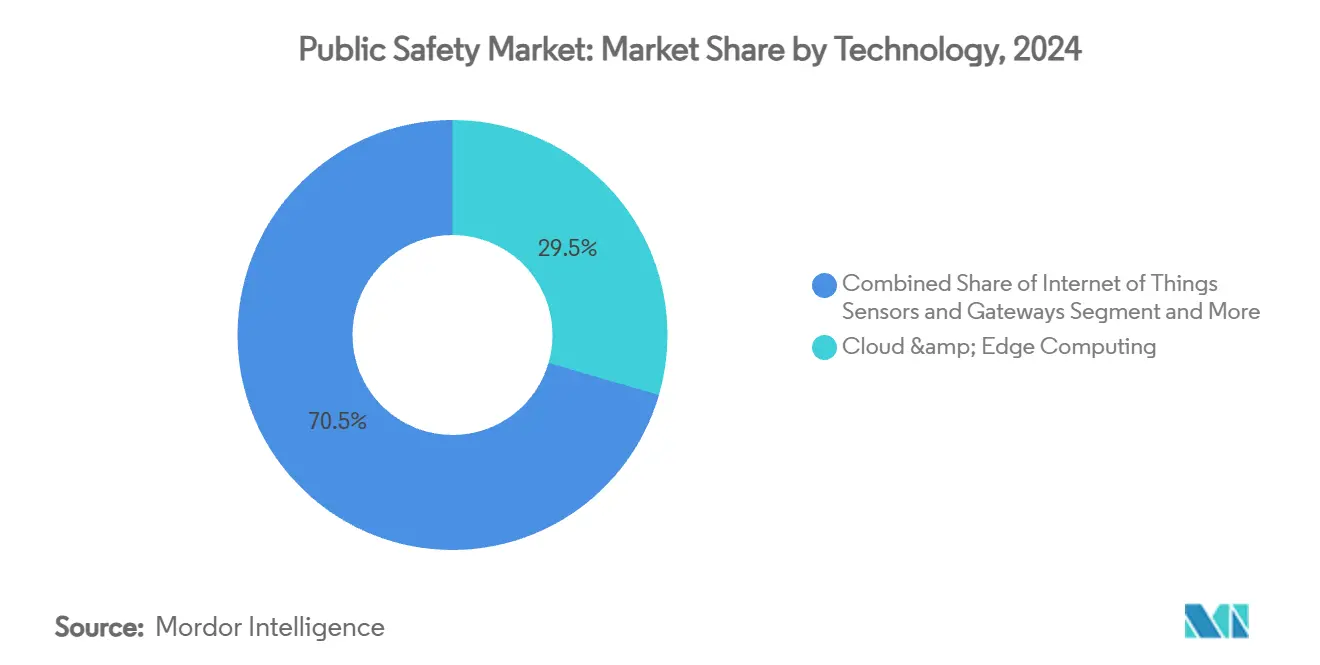

Облачные и краевые вычисления составляют 29,5% технологических расходов 2024 года, поддерживая вычислительную ткань, которая поддерживает ИИ и продвинутую аналитику. Модули искусственного интеллекта растут с CAGR 8,6%, движимые доказательствами, такими как снижение преступности на 30-40% и ускорение времени реагирования на 20-35%, документированными в городах ранних последователей. Развертывание Crime Nabi Японии в Белу-Оризонти демонстрирует межграничную переносимость прогностического полицейского надзора после локализации моделей.

IoT датчики теперь плетут окружающую сеть для обнаружения выстрелов, химического мониторинга и отслеживания активов, в то время как сети пятого поколения обеспечивают детерминированные связи с низкой задержкой, необходимые для автономных потоков дронов. Тем не менее, повсеместный IoT поднимает поверхности киберата́к; Frontiers in Artificial Intelligence предупреждает, что неадекватное управление учетными данными может подвергнуть шлюзы датчиков захвату ботнетами, побуждая агентства повышать позиции нулевого доверия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу агентства: муниципальный рост опережает федеральный

Федеральные и национальные органы контролировали 48,6% долларов закупок в 2024 году, отражая крупные программные закупки защищенных радиостанций, зашифрованных сетей и интегрированных платформ C2. Тем не менее муниципальные и местные власти показывают самый сильный CAGR в 9,5%, поскольку облачная экономика разблокирует паритет функций, ранее недоступный при капиталных моделях.

Сотрудничество L3Harris "радио-как-датчик" с Palantir типизирует федеральные приоритеты - а именно многоуровневую безопасность, встроенный ИИ и долговечность боевого класса. И наоборот, муниципалитеты стекаются к SaaS предложениям для управления доказательствами нательных камер, которые включают неограниченное облачное хранилище, фиксированные ежемесячные сборы и автоматические обновления прошивки. Расширенные мандаты межагентского обмена информацией подталкивают штаты к соединению интерфейсов между федеральными стандартами шифрования и городскими системами CAD, расширяя возможности поставщиков предлагать промежуточное программное обеспечение, которое согласует расходящиеся политики управления.

Географический анализ

Северная Америка сохранила 34,3% доли доходов в 2024 году, поддержанная укорененными грантовыми программами и зрелым размером рынка общественной безопасности, привязанным к общенациональному покрытию FirstNet. Европа продолжает устойчивое внедрение, поддержанное сетью экстренных служб Министерства внутренних дел Великобритании-IBM, которая будет обслуживать 300 000 респондеров. Тем не менее Ближний Восток командует самым высоким региональным CAGR в 9,0% до 2030 года, поскольку ОАЭ, Саудовская Аравия и Израиль встраивают технологии общественной безопасности в более широкие планы экономической диверсификации.

Крупные суверенные инвестиционные механизмы ускоряют инкубацию ИИ; доля Microsoft в размере 1,5 млрд долларов США в G42 приносит гиперскаловые вычисления и лучшие практики облака региональным агентствам. Стратегия ИИ полиции Дубая охватывает прогностическую аналитику, беспилотные патрульные машины и киоски обслуживания граждан, иллюстрируя целостное видение цифрового полицейского надзора. Азиатско-Тихоокеанский регион демонстрирует смешанную зрелость: Агентство науки и технологий домашней команды Сингапура (HTX) совместно разрабатывает модель генеративного ИИ Phoenix с Google, Microsoft и Thales для продвинутой аналитики инцидентов. Латинская Америка использует руководство Межамериканского банка развития для ответственной интеграции ИИ, сначала сосредотачиваясь на гармонизации данных о преступности между провинциальными юрисдикциями.

Конкурентный ландшафт

Конкурентное поле демонстрирует умеренную консолидацию, поскольку диверсифицированные действующие игроки интегрируются вертикально, а чистые программные челленджеры захватывают белое пространство аналитики. Приобретение Motorola Solutions в феврале 2025 года RapidDeploy позиционировало компанию как комплексного поставщика облачной платформы 911, дополняя ее аппаратное наследие при закреплении повторяющихся доходов SaaS. Фирма последовала, представив SVX, конвергентное устройство нательная камера-радио, которое встраивает функции ИИ ассистента - подчеркивая поворот от дискретного оборудования к многосенсорным краевым узлам.

Стратегические партнерства распространяются, поскольку масштабные игроки ищут дифференцированный талант ИИ. Альянс L3Harris с Palantir предоставляет функциональность "радио-как-датчик", которая трансформирует голосовые устройства в потоковые данные активы, улучшая ситуационную осведомленность. Hexagon усилил свой защищенный ров через патенты, покрывающие веб-проигрыватель управления видео и защищенные порталы сотрудничества, сигнализируя о важности интеллектуальной собственности в программно-определенном рынке

Лидеры индустрии общественной безопасности

-

Cisco Systems Inc.

-

General Dynamics Corporation

-

IBM Corporation

-

Blackberry Limited

-

L3Harris Technologies Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Июнь 2025: Ericsson развернула частную сеть 5G в Истресе, Франция, снизив стоимость подключения одной камеры до 5 000 евро (5 423 доллара США) и обеспечив зашифрованные видеопотоки с управлением ИИ.

- Июнь 2025: HTX Сингапура заключила партнерство с Google, Microsoft и Thales для совместного создания модели генеративного ИИ Phoenix для аналитики инцидентов.

- Июнь 2025: SoftBank Robotics инвестировала 1,87 млн австралийских долларов (1,3 млн долларов США) в icetana AI для эксклюзивных продаж в Японии программного обеспечения обнаружения аномалий в режиме реального времени.

- Май 2025: L3Harris выиграла американский контракт на разработку процессоров безопасности нового поколения, укрепляя свое долгосрочное присутствие в криптозащищенных системах.

Область действия глобального отчета по рынку общественной безопасности

Общественная безопасность относится к благополучию и защите общества, обычно выражаемым как правительственная ответственность. Большинство штатов имеют департаменты общественной безопасности. Основная цель департамента - защитить общество от опасностей, влияющих на безопасность, таких как преступления или стихийные бедствия. Это достигается путем сотрудничества с частными организациями для технологии и других поддерживающих услуг. Партнерство поможет правительственным организациям достичь общественной безопасности. Рынок общественной безопасности определяется доходами, полученными от решений и услуг общественной безопасности, предлагаемых различными игроками, работающими на рынке.

Рынок общественной безопасности сегментирован по компонентам (решение и услуги), типу развертывания (локальное и облачное), вертикали конечного пользователя (правоохранительные органы, медицина, пожаротушение, транспорт, управление стихийными бедствиями, другие вертикали конечного пользователя), географии (Северная Америка [Соединенные Штаты и Канада], Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Латинская Америка). Отчет предлагает прогнозы рынка и размер в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Решение | Сеть критической связи |

| Системы наблюдения и аналитики | |

| Системы биометрической безопасности и аутентификации | |

| Платформы управления чрезвычайными ситуациями и стихийными бедствиями | |

| Программное обеспечение управления инцидентами и доказательствами | |

| Услуги | Профессиональные услуги |

| Управляемые услуги |

| Локальное |

| Облачное |

| Правоохранительные органы |

| Пожарные департаменты |

| Службы экстренной медицинской помощи |

| Операторы транспорта и критической инфраструктуры |

| Органы управления стихийными бедствиями и спасательными операциями |

| Другие органы общественной безопасности |

| Искусственный интеллект и прогностическая аналитика |

| IoT датчики и шлюзы |

| Облачные и краевые вычисления |

| Аналитика больших данных и ГИС |

| Сети 5G и критически важной LTE |

| Федеральное / Национальное |

| Штатное и провинциальное |

| Муниципальное / Местное |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | ССАГПЗ |

| Турция | ||

| Израиль | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная часть Африки | ||

| По компонентам | Решение | Сеть критической связи | |

| Системы наблюдения и аналитики | |||

| Системы биометрической безопасности и аутентификации | |||

| Платформы управления чрезвычайными ситуациями и стихийными бедствиями | |||

| Программное обеспечение управления инцидентами и доказательствами | |||

| Услуги | Профессиональные услуги | ||

| Управляемые услуги | |||

| По типу развертывания | Локальное | ||

| Облачное | |||

| По вертикали конечного пользователя | Правоохранительные органы | ||

| Пожарные департаменты | |||

| Службы экстренной медицинской помощи | |||

| Операторы транспорта и критической инфраструктуры | |||

| Органы управления стихийными бедствиями и спасательными операциями | |||

| Другие органы общественной безопасности | |||

| По технологии | Искусственный интеллект и прогностическая аналитика | ||

| IoT датчики и шлюзы | |||

| Облачные и краевые вычисления | |||

| Аналитика больших данных и ГИС | |||

| Сети 5G и критически важной LTE | |||

| По типу агентства | Федеральное / Национальное | ||

| Штатное и провинциальное | |||

| Муниципальное / Местное | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| АСЕАН | |||

| Австралия | |||

| Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | ССАГПЗ | |

| Турция | |||

| Израиль | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка общественной безопасности?

Рынок общественной безопасности достиг 553,95 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 828,36 млрд долларов США к 2030 году.

Какой регион растет быстрее всего в принятии технологий общественной безопасности?

Ближний Восток показывает самый высокий региональный CAGR в 9,0% до 2030 года, движимый суверенными инвестициями и программами умных городов.

Как быстро расширяются облачные развертывания в общественной безопасности?

Облачные решения продвигаются с CAGR 9,8% до 2030 года, поскольку муниципалитеты поворачиваются к платформам SaaS для сдерживания капиталных затрат.

Какую долю расходов удерживают правоохранительные органы?

Правоохранительные органы составили 42,3% расходов 2024 года, отражая текущие гранты и инициативы модернизации.

Последнее обновление страницы: