Объем и доля рынка гипермасштабных дата-центров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

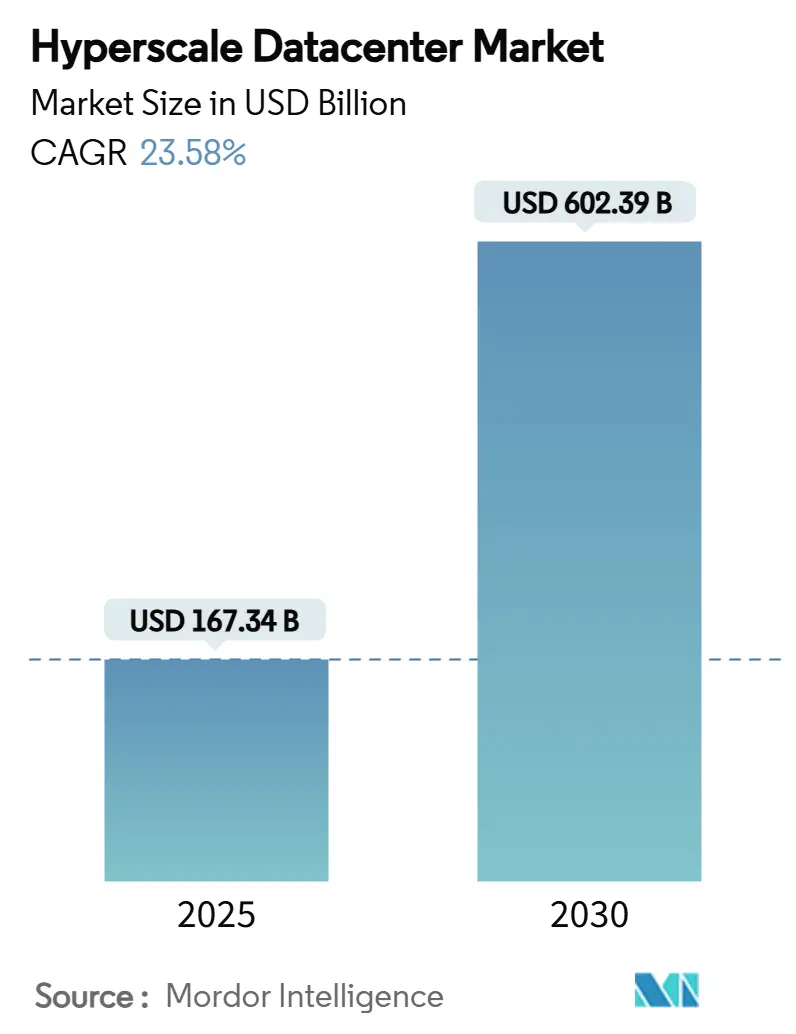

| Размер Рынка (2025) | 167.34 Миллиардов долларов США |

| Размер Рынка (2030) | 602.39 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 23.58% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гипермасштабных дата-центров от Mordor Intelligence

Рынок гипермасштабных дата-центров оценивается в 167,34 млрд долл. США в 2025 году и, согласно прогнозу, достигнет 602,39 млрд долл. США к 2030 году, демонстрируя устойчивый среднегодовой темп роста 23,58%. Масштабная экономия, спрос на ИИ-ориентированное оборудование и регулирование суверенных облаков меняют дизайн объектов, при этом GPU-стойки регулярно превышают плотность мощности 50 кВт.[1]StorageReview Staff, "Google Builds 1 MW Racks for AI Training," StorageReview, storagereview.com Ускоренное региональное строительство в Европе и Азиатско-Тихоокеанском регионе в сочетании с требованиями к платежам в реальном времени в ключевых финтех-хабах поддерживает строительный портфель, который превышает 3 ГВт новых мощностей ежегодно. Операторы переходят с воздушного на прямое жидкостное охлаждение чипов, в то время как налоги на тепловые выбросы в Нидерландах и Сингапуре усиливают фокус на углеродно-осознанный выбор площадок. Стратегический земельный банкинг и многолетние соглашения на поставку GPU стали решающими конкурентными рычагами, поскольку дефицит кремния и длительные сроки подключения к электросетям совпадают.

Ключевые выводы отчета

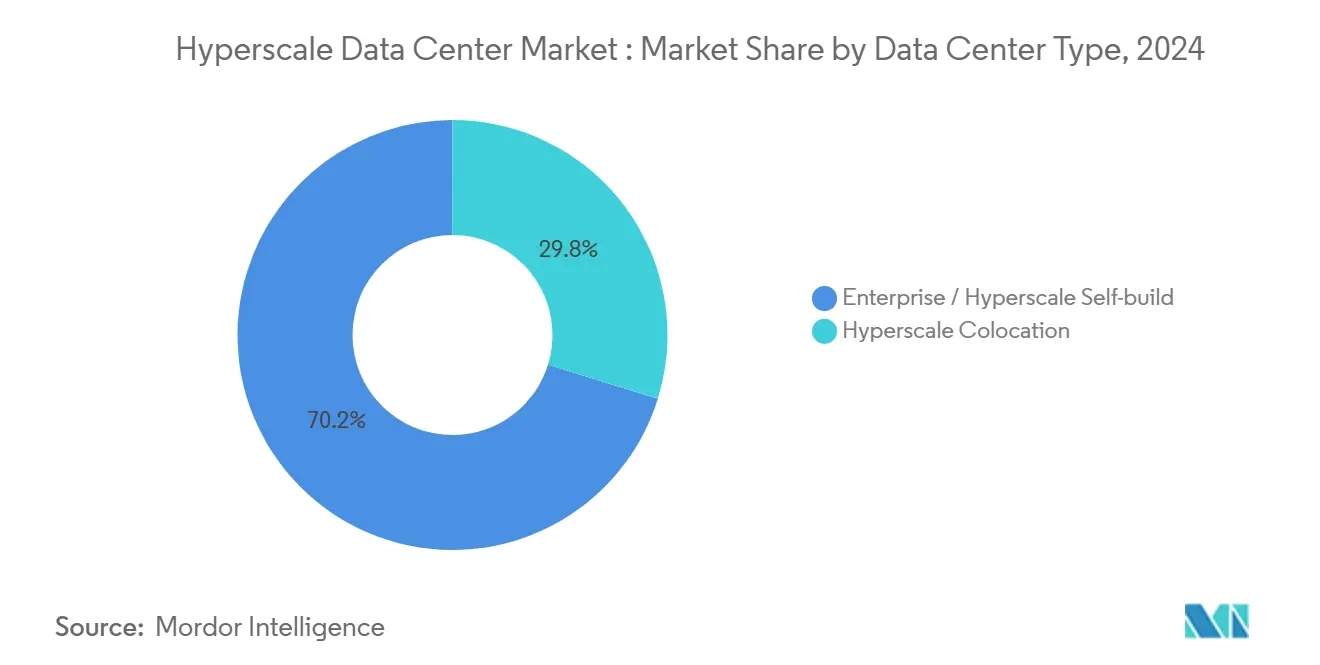

- По типу дата-центра корпоративная/собственная застройка гипермасштабных провайдеров занимала 70,2% доли рынка гипермасштабных дата-центров в 2024 году, в то время как гипермасштабная коллокация, по прогнозам, будет расширяться со среднегодовым темпом роста 25,6% до 2030 года.

- По компонентам ИТ-инфраструктура занимала 48% доли выручки рынка гипермасштабных дата-центров в 2024 году, в то время как программное обеспечение и услуги демонстрируют наиболее быстрый среднегодовой темп роста 27,1% до 2030 года.

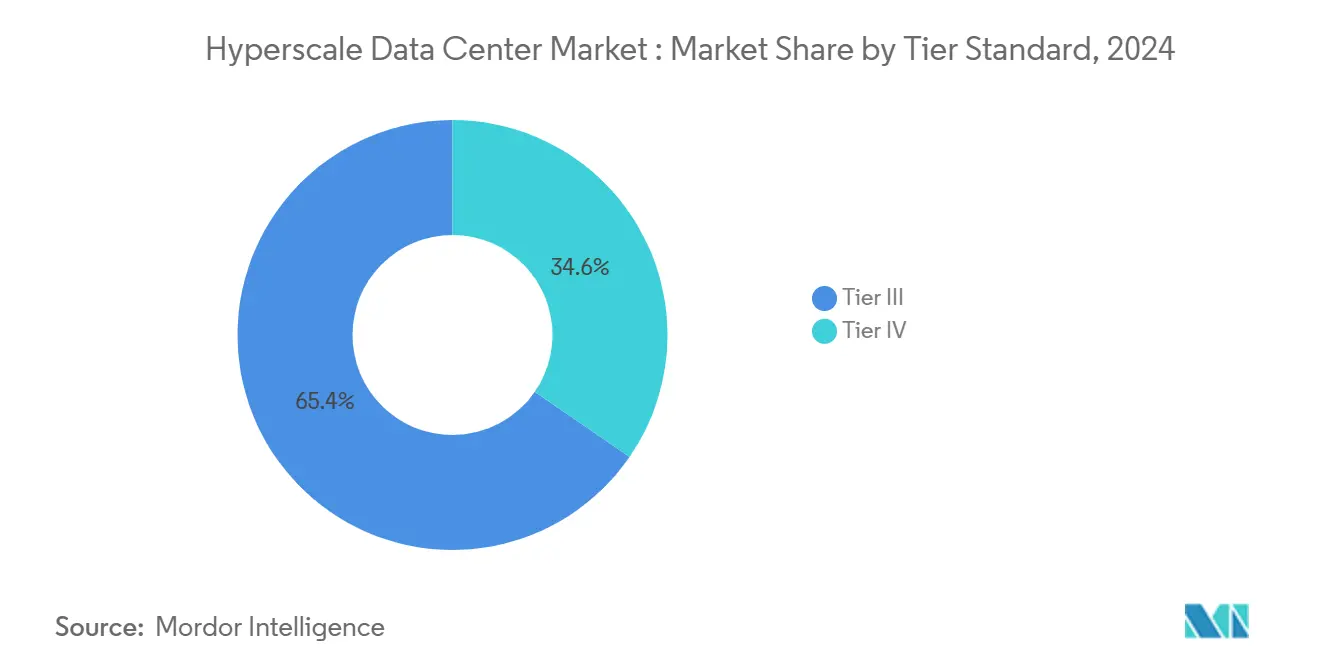

- По уровням объекты Tier III составляли 65,4% доли объема рынка гипермасштабных дата-центров в 2024 году, однако Tier IV растет со среднегодовым темпом роста 29,4% благодаря спросу критически важных финтех-приложений.

- По отрасли конечного пользователя поставщики облачных сервисов лидировали с долей 75,6% в 2024 году; здравоохранение и науки о жизни развиваются со среднегодовым темпом роста 26,2% до 2030 года.

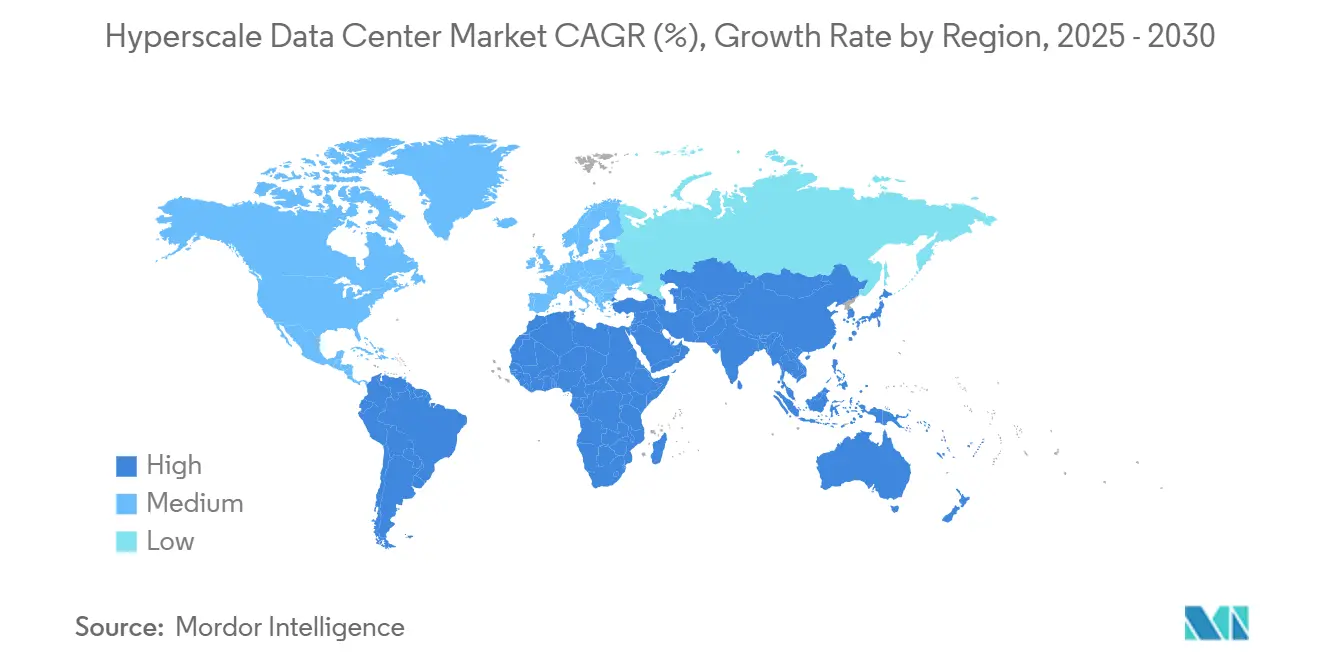

- По географии Северная Америка представляла 43,3% доли в 2024 году, в то время как Азиатско-Тихоокеанский регион является наиболее быстрорастущим регионом со среднегодовым темпом роста 29,1% до 2030 года.

Тенденции и инсайты глобального рынка гипермасштабных дата-центров

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Взрывной рост GPU-ориентированных ИИ/ML рабочих нагрузок, требующих более 50 кВт стоек в США и Китае | +8.2% | Северная Америка и Китай - основные, распространение в Европу | Среднесрочная перспектива (2-4 года) |

| Развертывание 'суверенных облаков' гипермасштабными облачными провайдерами в Европе | +4.7% | Европа - основная, расширение в АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Требования финтеха к платежам в реальном времени ускоряют спрос на Tier IV в Сингапуре и Индии | +3.1% | АТЭС - основной, с регулятивным влиянием в МВА | Краткосрочная перспектива (≤ 2 лет) |

| Консолидация 5G edge-core создает требования региональных хабов в Скандинавии и Океании | +2.8% | Скандинавия и Океания - основные, тиражирование модели глобально | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Взрывной рост GPU-ориентированных ИИ/ML рабочих нагрузок, требующих более 50 кВт стоек в США и Китае

Кластеры обучения ИИ переконструируют планировки объектов, при этом Google уже развертывает стойки мощностью 1 МВт с питанием +/- 400 В постоянного тока. Дефицит кремния заставил операторов заключать многолетние контракты на GPU, увеличивая время строительства и капиталоемкость. Кампус xAI со 200 000 GPU в Мемфисе демонстрирует масштаб трансформации, заставляя команды дата-центров переконструировать распределение питания, сетевые фабрики и контуры жидкостного охлаждения для стоек, потребляющих на 160% больше энергии, чем устаревшие серверы. США и Китай доминируют в развертываниях благодаря поддерживающим ИИ финансовым экосистемам и гибким рамкам лицензирования.

Развертывание суверенных облаков гипермасштабными облачными провайдерами в Европе

Европейские законы о резидентности данных требуют операционного контроля 'только в ЕС', что привело к инвестированию AWS 7,8 млрд евро (8,5 млрд долл. США) в немецкое суверенное облако к 2040 году.[2]Amazon Newsroom, "AWS Plans German Sovereign Cloud," About Amazon, aboutamazon.com Инициатива Deutsche Telekom 8ra, нацеленная на 10 000 граничных узлов, сигнализирует о намерении местных операторов сократить зависимость от американских облачных стеков.[3]Deutsche Telekom AG, "8ra Edge-Cloud Initiative," telekom.com Суверенные модели выходят за рамки соблюдения требований, способствуя местным ИИ НИОКР и катализируя региональные цепочки поставок оборудования. Импульс уже виден во Франции через платформу Bleu от Orange и Capgemini, предвещая аналогичные требования на Ближнем Востоке и частично в АТЭС.

Требования финтеха к платежам в реальном времени ускоряют спрос на Tier IV в Сингапуре и Индии

Национальные платежные системы теперь требуют практически нулевого времени простоя, подталкивая банки к объектам с надежностью 99,995%. Денежно-кредитное управление Сингапура консолидировало платежные схемы под единую структуру для обеспечения обработки менее миллисекунды, интенсифицируя строительство Tier IV в районах Джуронг и Лояng.[4]Monetary Authority of Singapore, "MAS Sets Up New Payments Entity," mas.gov.sg Индийский интерфейс унифицированных платежей обрабатывает более 100 млрд годовых транзакций, требуя полностью резервированных, географически разделенных залов. Финансовые штрафы за нарушения задержек усиливают срочность, и операторы, реагирующие первыми, захватывают премиальные долгосрочные хостинговые контракты.

Консолидация 5G edge-core создает требования региональных хабов в Скандинавии и Океании

Шведская застройка Microsoft на 3,2 млрд долл. США использует обильную гидро- и ветроэнергию для обслуживания консолидированных 5G-ядер по всей Северной Европе. Аренда TikTok всех трех залов Green Mountain в Норвегии иллюстрирует, как контент-провайдеры используют региональные хабы для обслуживания панъевропейских аудиторий. Океания тиражирует эту стратегию, при этом Австралия действует как мультитенантный якорь для связности Южно-Тихоокеанского региона. Модель снижает задержки, одновременно сокращая операционные расходы распределенных граничных систем.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ограничения использования воды для испарительного охлаждения в западной части США и Испании | -3.4% | Западная часть США и Южная Европа - основные, расширение в регионы с дефицитом воды глобально | Краткосрочная перспектива (≤ 2 лет) |

| Узкие места в цепочке поставок GPU ограничивают расширение плотности на уровне стоек | -4.1% | Глобальное влияние с концентрацией в США и Китае | Среднесрочная перспектива (2-4 года) |

| Рост налогов на тепловые выбросы и углеродных сборов в Нидерландах, Сингапуре и Германии | -2.3% | Европа и Сингапур - основные, регулятивная модель распространяется на другие развитые рынки | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограничения использования воды для испарительного охлаждения в западной части США и Испании

Регуляторы Калифорнии теперь требуют систем на основе хладагентов, которые сокращают потребление воды, увеличивая капитальные затраты до 20%. Аризона сообщает, что объект мощностью 1 МВт может потреблять 6,75 млн галлонов в год, ставя дата-центры под пристальное внимание наряду с сельским хозяйством и жилищным строительством. Испанские засухи вызывают аналогичные ограничения, направляя застройщиков к прибрежным участкам с трубопроводами опреснения или внутренним кампусам, использующим жидкостное охлаждение с замкнутым контуром.

Узкие места в цепочке поставок GPU ограничивают расширение плотности на уровне стоек

Сроки поставки NVIDIA H100 растянулись более чем на 12 месяцев, заставляя гипермасштабные провайдеры предоплачивать многолетние аллокации и диверсифицироваться на ускорители AMD MI300. Производство передовых подложек остается сконцентрированным в Тайване и Южной Корее, увеличивая геополитический риск. Премии 'серого рынка' разрушают ROI-модели и задерживают развертывание ИИ-функций с последующими эффектами на рынок гипермасштабных дата-центров.

Сегментный анализ

По типу дата-центра: доминирование собственной застройки встречает быстрое внедрение коллокации

Операторы собственной застройки составляли 70,2% доли рынка гипермасштабных дата-центров в 2024 году, опираясь на капиталоемкие программы, такие как многолетняя дорожная карта Amazon на 150 млрд долл. США. Контроль над дизайном позволяет создавать специализированные силовые системы и проприетарные сетевые фабрики, настроенные для ИИ-кластеров. Тем не менее, гипермасштабная коллокация, по прогнозу, обеспечит среднегодовой темп роста 25,6%, сужая разрыв владения, поскольку скорость выхода на рынок превосходит контроль активов в новых регионах.

Провайдеры коллокации заранее обеспечивают землю и электроснабжение, чтобы предложить модульные комплексы со сроками поставки 12 месяцев, сжимая время наращивания заполняемости для облачных новичков. Привлечение 9,2 млрд долл. США акционерного капитала Vantage поддерживает это расширение, указывая на аппетит частного капитала к повторяющимся доходам, привязанным к долгосрочным гипермасштабным контрактам. Поскольку больше сделок суверенных облаков предписывает местных партнеров, коллокация приобретает стратегическую значимость на развивающихся рынках.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: первенство оборудования на фоне эффективности, обусловленной программным обеспечением

Сегмент генерировал 48% объема рынка гипермасштабных дата-центров от закупок ИТ-инфраструктуры в 2024 году, при этом GPU, память DDR5 и NVMe-хранилища увеличивают долю кошелька. Системы электрического резервирования, такие как литий-ионные фермы мощностью 30 МВт, теперь входят в стандартную спецификацию материалов. Программное обеспечение и услуги растут со среднегодовым темпом роста 27,1%, отражая спрос на ИИ-управляемую оркестрацию ресурсов, которая обеспечивает прирост мощности и плотности стоек.

Стеки безопасности, интегрированные с фреймворками нулевого доверия, опережают базовые инструменты мониторинга, поскольку мультитенантные ИИ-рабочие нагрузки повышают профили рисков. В течение прогнозного периода автоматизированное размещение рабочих нагрузок, по прогнозу, отсрочит строительство 8-10 ГВт новых мощностей за счет максимизации существующего использования, подчеркивая сдвиг от грубого расширения к интеллектуальному управлению мощностями.

По уровням: Tier IV набирает импульс благодаря критически важным случаям использования

Tier III продолжает доминировать с долей 65,4%, формируя основу рынка гипермасштабных дата-центров. Воспроизводимые проекты мощностью 60 МВт, использующие топологии N+1, минимизируют строительные риски и обеспечивают затраты на строительство менее 8 млн долл. США за МВт по всему миру. Тем не менее, мощности Tier IV, по прогнозу, вырастут со среднегодовым темпом роста 29,4%, поскольку финтех и медицинские рабочие нагрузки мигрируют с устаревших мейнфреймов.

Институты, занимающиеся мгновенными расчетами или высокочастотным геномным анализом, не могут терпеть 95-минутное годовое время простоя, разрешенное под Tier III. Следовательно, операторы интегрируют архитектуру 2N, отказоустойчивое распределение и активные контуры охлаждения, даже несмотря на то, что операционные расходы растут на 15-18%. Эта архитектурная премия компенсируется более высокими договорными ставками и низкой текучестью, обеспечивая предсказуемые денежные потоки для владельцев.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: рост здравоохранения бросает вызов гегемонии поставщиков облачных сервисов

Поставщики облачных сервисов по-прежнему представляют 75,6% спроса 2024 года, используя глобальные зоны доступности для согласованности платформ. Рост, однако, смещается к специализированным вертикалям. Здравоохранение и науки о жизни развиваются со среднегодовым темпом роста 26,2%, поскольку исключения HIPAA и GDPR ускоряют аренду выделенной инфраструктуры.

Проекты секвенирования генома, радиологический ИИ и потоки телехирургии требуют местной резидентности данных и задержки менее 50 мс, факторы, лучше обслуживаемые региональными распределенными гипермасштабными кампусами, чем удаленными мега-хабами. Параллельный рост в государственном и оборонном сегментах, обусловленный модернизацией FedRAMP, расширяет адресуемую базу за пределы традиционной облачной когорты.

Географический анализ

Северная Америка генерировала наибольший региональный доход, составляя 43,3% рынка гипермасштабных дата-центров в 2024 году. Только 'Аллея дата-центров' Вирджинии очистила 2 ГВт новых запросов на подстанции в прошлом году, однако перегрузка сети теперь направляет спрос в Огайо, Пенсильванию и Северную Каролину, где Amazon инвестирует 30 млрд долл. США в несколько готовых к ИИ кампусов. Сроки подключения к коммунальным сетям, растягивающиеся до семи лет, стимулируют стратегии межрегионального разнообразия и соглашения о покупке возобновляемой энергии, которые хеджируют углеродное воздействие.

Азиатско-Тихоокеанский регион является очевидным двигателем роста с прогнозируемым среднегодовым темпом роста 29,1%. Япония является якорем инвестиций на основе расширения AWS на 2,26 трлн иен (15,1 млрд долл. США), в то время как Oracle и NTT добавляют мощности для удовлетворения внутренних ИИ и игровых рабочих нагрузок. Налоговые стимулы Индии и фреймворк цифровых общественных благ стимулируют общенациональные гипермасштабные коридоры от Мумбаи до Хайдарабада. Сингапур, несмотря на временный мораторий, вновь открыл свои разрешения под системой оценки устойчивости, разблокируя свежий портфель Tier IV для обслуживания финтех-потоков АСЕАН.

Европа пользуется стабильными притоками, поддерживаемыми мандатами суверенитета и скандинавскими возобновляемыми источниками энергии. Шведский кампус Brookfield на 10 млрд долл. США и норвежская застройка Google на 600 млн евро (650 млн долл. США) иллюстрируют, как прохладный климат и зеленые сети сокращают операционный PUE ниже 1,15. Налоги на тепловые выбросы в Нидерландах и ограничения мощности вокруг Дублина создают дисциплину предложения, подталкивая операторов к континентальным городам второго уровня. Будущий рост зависит от гармонизации экологических ограничений с целями внедрения облаков Цифрового десятилетия.

Конкурентная среда

Топ-пять провайдеров - Amazon, Microsoft, Google, Meta и Alibaba - контролируют примерно 60% установленных гипермасштабных мегаватт, обеспечивая значительную экономию как в дизайне, так и в закупках. Их вертикально интегрированные модели объединяют IaaS, PaaS и коллокацию, размывая традиционные границы и оказывая ценовое давление на автономных хостов. Тем не менее, региональные специалисты, такие как Green Mountain, atNorth и ST Telemedia, используют местные стимулы, гарантии возобновляемых источников и близостное охлаждение для выигрыша суверенных облачных и граничных рабочих нагрузок.

Технологическая дифференциация ускоряется. Погружное и прямое охлаждение чипов Google для стоек мощностью 1 МВт обеспечивает дельту энергоэффективности 30% по сравнению с устаревшими воздушно-охлаждаемыми конкурентами. Microsoft инвестирует в соглашения о покупке энергии малых модульных реакторов для блокировки долгосрочной базовой нагрузки с нулевыми выбросами углерода, стратегический ход для защиты от волатильных энергетических рынков. Поставщики оборудования отвечают интегрированными жидкостными коллекторами и коммутационными фабриками 800G, помогая операторам продвигаться к плотности 100 кВт на стойку без инфляции площади пола.

Формирование капитала остается оживленным. Дома прямых инвестиций и инфраструктурные фонды переходят от стабилизированных телекоммуникационных башен к гипермасштабным портфелям, привлеченные 20-летними тройными нетто-контрактами и эскалаторами, привязанными к индексу. Vantage, DigitalBridge и Brookfield возглавляют многомиллиардные привлечения средств, предназначенных для расширения действующих объектов и гринфилд мегакампусов в Европе и Северной Америке. Между тем, управление геополитическими рисками стимулирует модель двух цепочек поставок, при этом американские и китайские гипермасштабные провайдеры культивируют параллельных поставщиков для смягчения неопределенности экспортного контроля.

Лидеры отрасли гипермасштабных дата-центров

-

Digital Realty Trust, Inc.

-

Equinix, Inc.

-

Amazon Web Services, Inc.

-

NTT Ltd.

-

CyrusOne Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Amazon анонсировала инвестиции в размере 10 млрд долл. США в дата-центры Северной Каролины для расширения ИИ-инфраструктуры, создавая 500 высококвалифицированных рабочих мест и создавая Юго-восточный ИИ-хаб.

- Июнь 2025: Brookfield Asset Management обязалась вложить 10 млрд долл. США в развитие ИИ-инфраструктуры дата-центров в Швеции в течение 10-15 лет, включая объект мощностью 750 МВт в Стренгнесе.

- Июнь 2025: Amazon обнародовала планы инвестировать 20 млрд австралийских долларов (13,2 млрд долл. США) в австралийскую инфраструктуру дата-центров с 2025 по 2029 годы, что стало крупнейшими технологическими инвестициями в стране.

- Май 2025: BSO представила DataOne, первый в Европе дата-центр для хостинга ИИ гига-масштаба во Франции, расширяющийся с 15 МВт до 400 МВт к 2028 году.

Сфера применения глобального отчета рынка гипермасштабных дата-центров

Дата-центр может поддерживать сотни физических серверов и несколько тысяч виртуальных машин. Гипермасштабный объект создан для поддержки тысяч физических серверов, включающих миллионы виртуальных машин. Эти дата-центры предлагают надежные, масштабируемые приложения и портфель услуг индивидуальным потребителям и предприятиям. Поскольку гипермасштабные вычисления становятся все более необходимыми для облачного хранения и больших данных, рынок готов к значительному росту.

Факторы, способствующие и препятствующие развитию гипермасштабных дата-центров, были проанализированы в рамках исследования.

Основные провайдеры гипермасштабных дата-центров, особенно FAMG, подробно обсуждаются в исследовании. Отчет также охватывает то, как недавняя вспышка пандемии повлияла на общие операции компаний и с точки зрения планирования и строительной деятельности дата-центров.

Размеры рынка и прогнозы представлены в стоимостном выражении (млрд долл. США) для всех вышеперечисленных сегментов.

| Корпоративная/собственная застройка гипермасштабных провайдеров |

| Гипермасштабная коллокация |

| ИТ-инфраструктура |

| Электрическая инфраструктура |

| Механическая инфраструктура и инфраструктура охлаждения |

| Программное обеспечение и услуги |

| Tier III |

| Tier IV |

| Поставщики облачных сервисов |

| Банки и финансовые услуги |

| Социальные медиа и цифровой контент |

| Здравоохранение и науки о жизни |

| Государственный и общественный сектор |

| Другие отрасли конечных пользователей |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Нидерланды | |

| Франция | |

| Ирландия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Сингапур | |

| Япония | |

| Австралия | |

| Индонезия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Чили | |

| Остальная Южная Америка | |

| Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По типу дата-центра | Корпоративная/собственная застройка гипермасштабных провайдеров | |

| Гипермасштабная коллокация | ||

| По компонентам | ИТ-инфраструктура | |

| Электрическая инфраструктура | ||

| Механическая инфраструктура и инфраструктура охлаждения | ||

| Программное обеспечение и услуги | ||

| По стандарту уровня | Tier III | |

| Tier IV | ||

| По отрасли конечного пользователя | Поставщики облачных сервисов | |

| Банки и финансовые услуги | ||

| Социальные медиа и цифровой контент | ||

| Здравоохранение и науки о жизни | ||

| Государственный и общественный сектор | ||

| Другие отрасли конечных пользователей | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Нидерланды | ||

| Франция | ||

| Ирландия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Сингапур | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Чили | ||

| Остальная Южная Америка | ||

| Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий объем рынка гипермасштабных дата-центров?

Рынок гипермасштабных дата-центров оценивается в 167,34 млрд долл. США в 2025 году.

Как быстро, ожидается, будет расти рынок гипермасштабных дата-центров?

Прогнозируется среднегодовой темп роста 23,58%, достигнув 602,39 млрд долл. США к 2030 году.

Какой регион растет быстрее всего в гипермасштабных дата-центрах?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 29,1% до 2030 года, подпитываемый японскими, индийскими и австралийскими застройками.

Почему объекты Tier IV набирают популярность?

Требования финтеха к платежам в реальном времени и строгие требования к времени работы здравоохранения требуют доступности 99,995%, повышая инвестиции в Tier IV.

Какие технологии охлаждения становятся стандартными для ИИ-рабочих нагрузок?

Прямое жидкостное охлаждение чипов и системы погружения заменяют воздушное охлаждение для обработки стоек, превышающих плотность мощности 50 кВт.

Как регулирование суверенных облаков влияет на решения по строительству?

Они заставляют гипермасштабных провайдеров строить выделенные, укомплектованные местными кадрами объекты внутри целевых юрисдикций, особенно по всей Европе.

Последнее обновление страницы: