Размер и доля рынка хорионического гонадотропина человека

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

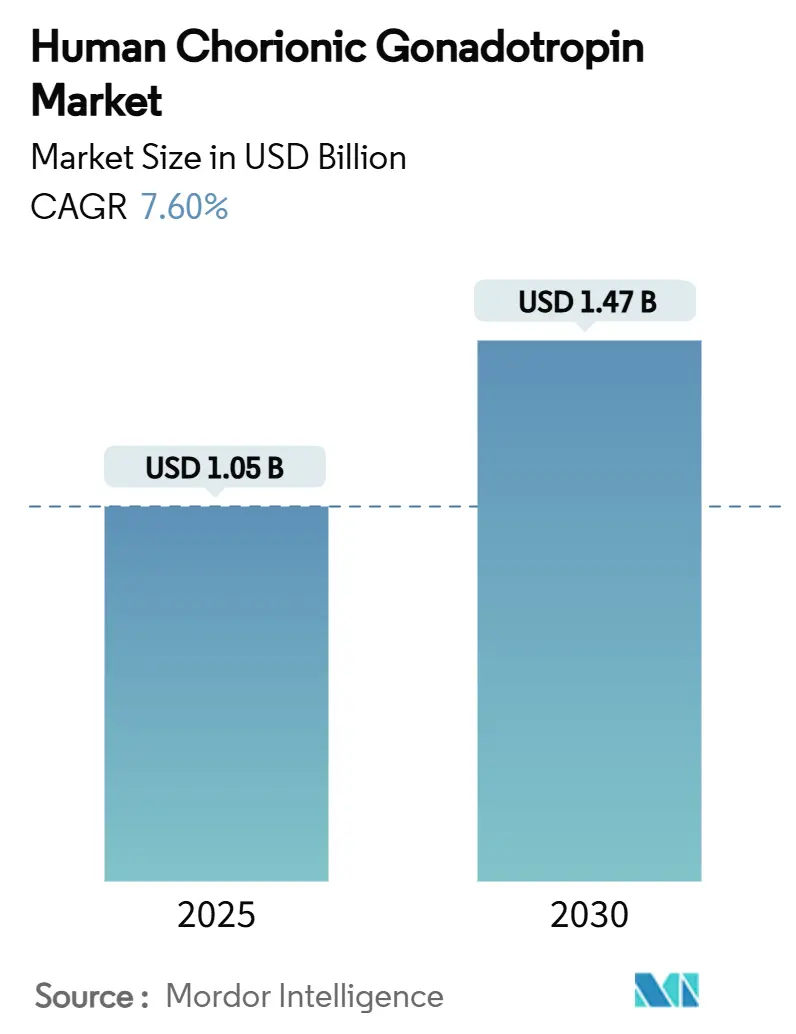

| Размер Рынка (2025) | 1.05 Миллиардов долларов США |

| Размер Рынка (2030) | 1.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.60% CAGR |

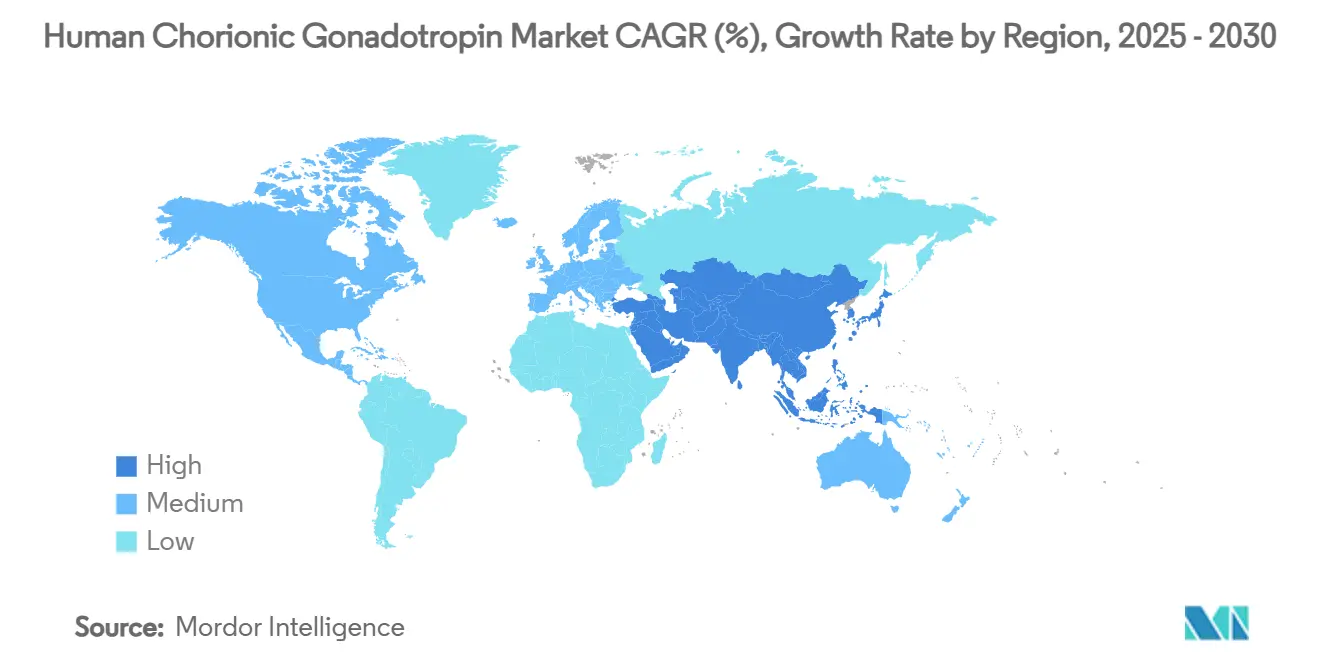

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка хорионического гонадотропина человека от Mordor Intelligence

Размер мирового рынка ХГЧ составляет 1,05 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 1,47 млрд долларов США к 2030 году, развиваясь с CAGR 7,07% в течение периода. Демографические сдвиги в сторону более позднего родительства, устойчивый рост циклов вспомогательных репродуктивных технологий (ВРТ) и достижения в производстве рекомбинантной ДНК ускоряют спрос в клиниках лечения бесплодия, диагностических лабораториях и развивающихся условиях домашнего ухода. Северная Америка сохраняет лидирующую позицию по доходам, поддерживаемую хорошо застрахованными пользователями ВРТ и устоявшимися клиническими протоколами, в то время как Азиатско-Тихоокеанский регион демонстрирует самое быстрое региональное расширение благодаря строительству клиник и притоку медицинского туризма. Среди категорий продуктов рекомбинантные препараты продолжают завоевывать долю, решая проблемы чистоты и безопасности, окружающие продукты, полученные из мочи. В то же время растущее терапевтическое применение при мужском гипогонадизме, более широкое применение в экспресс-диагностике и продолжающееся ветеринарное использование расширяют каналы доходов рынка ХГЧ.

Ключевые выводы отчета

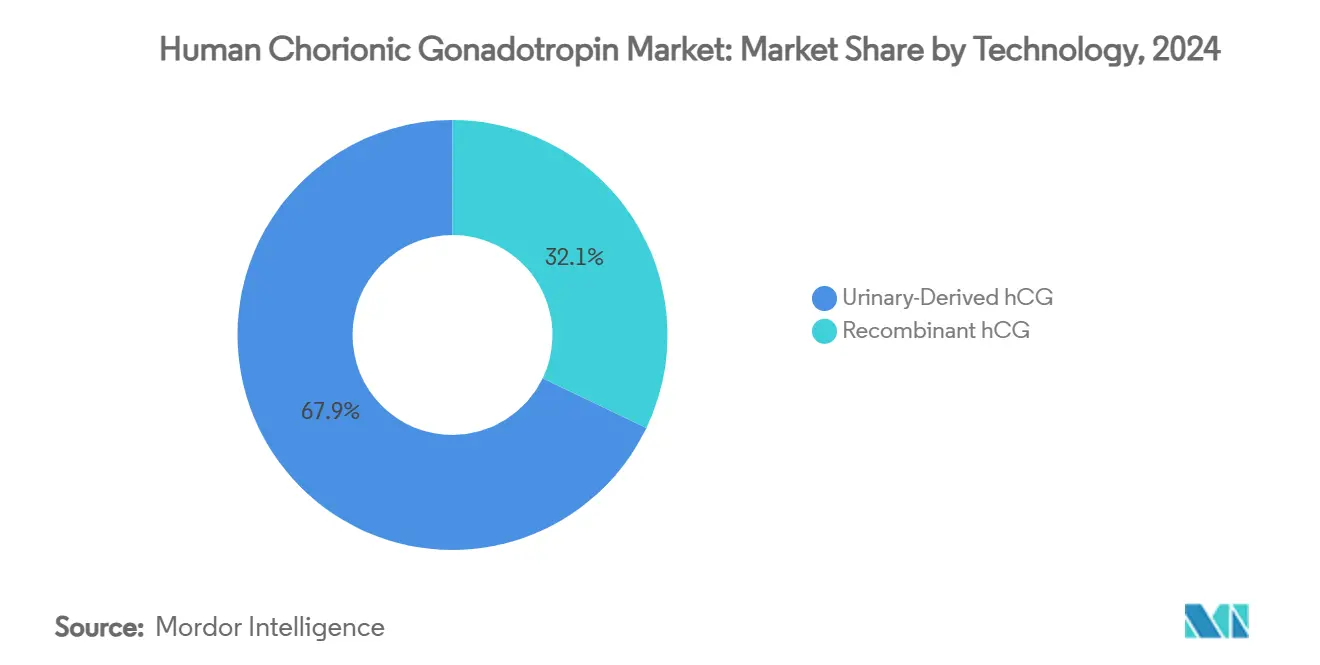

По технологии продукты, полученные из мочи, занимали 67,89% доли рынка ХГЧ в 2024 году, в то время как рекомбинантные препараты, как прогнозируется, покажут самый высокий CAGR 8,25% до 2030 года.

По терапевтической области женское бесплодие составило 52,34% размера рынка ХГЧ в 2024 году, в то время как терапия мужского гипогонадизма и азооспермии развивается с CAGR 8,55% в период 2025-2030 годов.

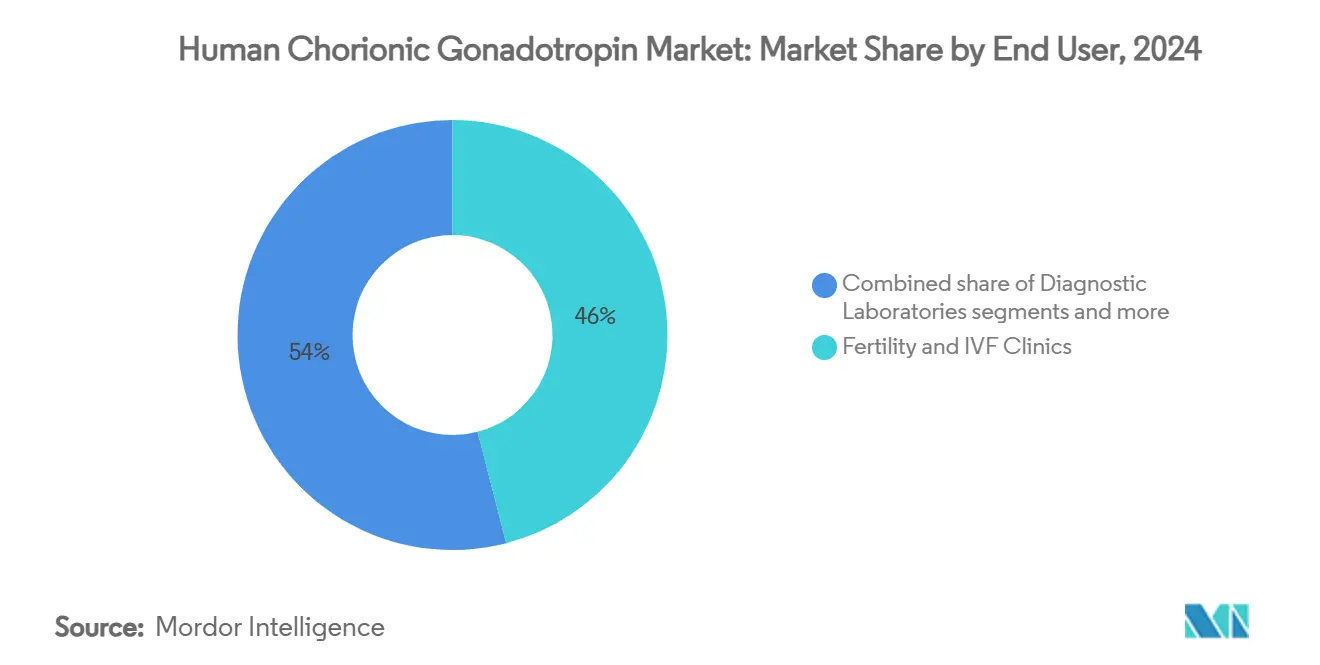

По конечному пользователю клиники лечения бесплодия и ЭКО получили 45,98% доходов в 2024 году; домашние условия ухода находятся на пути к расширению с CAGR 8,86% благодаря быстрому внедрению наборов для самотестирования.

По географии Северная Америка лидировала с долей 35,23% размера рынка ХГЧ в 2024 году, в то время как прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 9,18% до 2030 года.

Тенденции и аналитика мирового рынка хорионического гонадотропина человека

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост глобальных показателей бесплодия и расширение циклов ВРТ | +1.8% | Глобальный, с наивысшим влиянием в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Растущее терапевтическое применение при мужском гипогонадизме и азооспермии | +1.2% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Достижения в производстве рекомбинантной ДНК, улучшающие чистоту и безопасность | +1.0% | Глобальный, возглавляемый развитыми рынками | Среднесрочный (2-4 года) |

| Расширение инфраструктуры клиник лечения бесплодия и медицинский туризм | +0.9% | Ядро Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку | Краткосрочный (≤ 2 лет) |

| Внедрение протокола single-β-hCG в условиях ограниченных ресурсов, повышающего спрос на анализы | +0.6% | Азиатско-Тихоокеанский регион, Африка и Латинская Америка | Долгосрочный (≥ 4 лет) |

| Ветеринарное применение rhCG для повышения фертильности скота | +0.4% | Глобальные сельскохозяйственные регионы | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост глобальных показателей бесплодия и расширение циклов ВРТ

Бесплодие теперь затрагивает примерно одну из семи пар во всем мире, при этом частота растет по мере повышения среднего материнского возраста в развитых экономиках. Каждый цикл ЭКО требует многократных инъекций ХГЧ для запуска окончательного созревания ооцитов и поддержки лютеиновой фазы, напрямую связывая рост процедур с более высокими объемами единиц на рынке ХГЧ. Азиатско-Тихоокеанский регион показывает наиболее резкий рост: ожидается, что Индия перейдет от 250 000 циклов ЭКО в 2024 году к 500 000-600 000 циклам к 2030 году, удваивая потребление ХГЧ в процессе. С улучшением результатов ВРТ и расширением социального принятия центры лечения бесплодия продолжают стандартизировать протоколы на основе ХГЧ, укрепляя стабильность спроса.

Растущее терапевтическое применение при мужском гипогонадизме и азооспермии

Клинические рекомендации все чаще одобряют монотерапию ХГЧ или режимы ХГЧ + ФСГ для мужчин, стремящихся восстановить эндогенный тестостерон и сперматогенез, избегая подавляющего фертильность эффекта экзогенной заместительной терапии тестостероном. Недавние исследования сообщают о 95,2% биохимическом ответе только на ХГЧ и 74% успехе в восстановлении выработки спермы после комбинированной терапии, подчеркивая полезность молекулы за пределами традиционных женских применений[1]Источник: Fertility and Sterility, `Restoration of Spermatogenesis after Testosterone Therapy,` fertstert.org. По мере распространения осведомленности среди урологов ожидается, что подсегмент мужского здоровья превзойдет общий рост рынка ХГЧ и диверсифицирует потоки доходов.

Достижения в производстве рекомбинантной ДНК, улучшающие чистоту и безопасность

Рекомбинантный ХГЧ демонстрирует 26 000 МЕ/мг специфической биоактивности против 5 000 МЕ/мг для экстрактов из мочи, практически устраняя при этом белковые примеси и риск вирусного загрязнения. Сложные процессы с клетками CHO гарантируют стабильность партий, и аналитические исследования показывают, что препараты из мочи содержат 20-30% чужеродных белков против незначительных уровней в рекомбинантных альтернативах. Усиленный regulatory scrutiny и предпочтение клиницистов к чистоте стимулируют премиальное внедрение на рынке ХГЧ, несмотря на более высокие ценовые точки.

Расширение инфраструктуры клиник лечения бесплодия и медицинский туризм

Более одного нового центра ЭКО открывается еженедельно в Индии, увеличивая доступность и стимулируя местное принятие стандартизированных протоколов ХГЧ. Параллельные потоки медицинского туризма расширяют спрос: стоимость ЭКО в среднем составляет 2 700 долларов США в Индии против 10 200 долларов США в Сингапуре, привлекая пациентов из Европы, Северной Америки и Ближнего Востока. Аналогичный арбитраж затрат в Болгарии и других восточноевропейских государствах стимулирует трансграничные объемы процедур, стабилизируя многорегиональные продажи рынка ХГЧ.

Высокая стоимость терапии и ограниченное возмещение лекарств ВРТ

Цикл ЭКО, включающий брендовый рекомбинантный ХГЧ, может поднять общие расходы на лечение выше 20 000 долларов США на рынках с минимальной поддержкой страхования, отпугивая пары среднего достатка. Даже там, где абсолютные цены процедур ниже, потолки самооплаты ограничивают рост использования. Давление затрат поощряет переход к генерическим препаратам из мочи, замедляя расширение премиального сегмента на рынке ХГЧ.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость терапии и ограниченное возмещение лекарств ВРТ | -1.4% | Глобальный, особенно остро на развивающихся рынках | Среднесрочный (2-4 года) |

| Увеличение использования агонистов ГнРГ как альтернативных триггеров овуляции | -0.8% | Развитые рынки с передовыми протоколами ВРТ | Краткосрочный (≤ 2 лет) |

| Regulatory scrutiny из-за примесей в продуктах ХГЧ, полученных из мочи | -0.6% | Глобальный, возглавляемый юрисдикциями FDA и EMA | Среднесрочный (2-4 года) |

| Этическая реакция на off-label программы похудения с ХГЧ | -0.4% | Северная Америка и Европа, рынки regulatory focus | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Увеличение использования агонистов ГнРГ как альтернативных триггеров овуляции

Триггеры агонистов ГнРГ сдерживают синдром гиперстимуляции яичников, производя более короткий, физиологический всплеск ЛГ, и их использование растет в протоколах ЭКО для высоко отвечающих пациентов. Стратегии двойного триггера объединяют низкодозовый ХГЧ с агонистами ГнРГ, уменьшая объемы отдельного ХГЧ в продвинутых клиниках. Этот сдвиг требует дифференцированного позиционирования для производителей ХГЧ, чтобы сохранить актуальность в передовых репродуктивных центрах.

Сегментный анализ

По технологии: рекомбинантный импульс ускоряет миграцию качества

Сегмент, полученный из мочи, контролировал 67,89% доходов в 2024 году, однако рекомбинантные продукты готовы показать самый быстрый CAGR 8,25%, сигнализируя о структурном повороте на рынке ХГЧ. Клиницисты в Северной Америке и Европе теперь регулярно отдают предпочтение рекомбинантным флаконам за превосходную чистоту, преимущество, усиленное строгими правилами фармаконадзора. По мере входа биосимиляров в Азиатско-Тихоокеанский регион ценовые разрывы сужаются и внедрение расширяется. Производители, которые освоят крупномасштабную инженерию клеток CHO и экономически эффективную последующую очистку, вероятно, захватят дополнительную долю. Одновременно устойчивая потребность в доступной терапии в ценочувствительных географиях сохраняет значительную, хотя и постепенно сокращающуюся, базу из мочи. В совокупности технологическая дифференциация стимулирует надежную конкурентную динамику и поддерживает миграцию стоимости на рынке ХГЧ.

Внедрение рекомбинантных технологий также повышает барьеры качества производства. Предупреждающие письма FDA предприятиям с плохим асептическим контролем подчеркивают regulatory premium на соблюдение cGMP, эффективно защищая высококачественных производителей от риска коммодитизации. Капиталоемкая биообработка и экспертиза аналитической валидации, таким образом, формируют прочные рвы для инкумбентов, формируя будущие траектории консолидации на рынке ХГЧ.

По терапевтической области: мужская фертильность выходит на центральную сцену

Женское бесплодие сохранило 52,34% доли рынка ХГЧ в 2024 году, закрепившись в режимах индукции овуляции и лютеиновой поддержки. Тем не менее, рецепты, ориентированные на мужской гипогонадизм, ускоряются с CAGR 8,55%, опережая общий рост рынка, поскольку эндокринологи ищут варианты сохранения фертильности для молодых мужчин. Криптоксизм остается нишевым педиатрическим показанием, но обеспечивает стабильный базовый спрос. Домашние наборы для тестирования беременности и фертильности расширяют охват бренда в потребительские каналы, укрепляя тенденцию децентрализации рынка ХГЧ. Тем временем онкологические случаи использования, такие как отслеживание биомаркеров рака яичек, обогащают диагностические доходы. Широта терапевтического спектра подчеркивает фармакологическую универсальность ХГЧ и поддерживает многосегментный подход к выходу на рынок в индустрии ХГЧ.

По конечному пользователю: домашний уход взлетает, клиники остаются ядром

Центры лечения бесплодия и ЭКО генерировали 45,98% доходов 2024 года, подчеркивая их роль как якорных клиентов для терапевтических инъекций. Больницы следуют близко для протоколов высокого риска, требующих интенсивного мониторинга. Однако каналы домашнего ухода показывают CAGR 8,86%, подталкиваемые цифровыми тестами на беременность, обеспечивающими 99% точность и результаты в реальном времени. Потребительское предпочтение дискретности, скорости и экономической эффективности вытягивает диагностику из центральных лабораторий, побуждая производителей переработать упаковку, продлить срок хранения и обеспечить безрецептурные регистрации. Диагностические лаборатории продолжают поставлять количественные анализы β-ХГЧ, которые улучшают клиническое принятие решений, в то время как академические институты расширяют исследовательское использование для новых препаратов. Диверсификация конечных пользователей, таким образом, распределяет риск и расширяет пути доходов на рынке ХГЧ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка захватила 35,23% доходов 2024 года, закрепившись передовыми программами ЭКО, частичным страховым покрытием в нескольких штатах США и устойчивыми притоками международных пациентов, ищущих экономически умеренные мексиканские услуги. Сильные рекомендации профессиональных обществ стандартизируют дозировку ХГЧ, обеспечивая предсказуемые объемы заказов для поставщиков. Публично финансируемые циклы Канады добавляют дальнейший базовый спрос, и regulatory vigilance благоприятствует высокочистым рекомбинантным линиям, способствуя широте премиального ценообразования. Региональный рост устойчив, а не взрывной, однако покупательная способность сохраняет Северную Америку как единственного крупнейшего участника глобального размера рынка ХГЧ.

Прогнозируется, что Азиатско-Тихоокеанский регион покажет CAGR 9,18% до 2030 года, самый быстрый в мире, поскольку экономическое развитие поднимает располагаемый доход и правительства стимулируют инфраструктуру репродуктивного здоровья. Только Индия открывает более 60 новых клиник лечения бесплодия каждый год, и ее циклы ЭКО готовы более чем удвоиться к концу десятилетия. Ослабление Китаем правил планирования семьи и реформы здравоохранения направляют новые когорты пациентов в пайплайны ВРТ, в то время как Таиланд и Малайзия оттачивают ценностные предложения медицинского туризма. Трансграничный трафик, привлеченный ценообразованием ЭКО ниже 3 000 долларов США в Индии, продолжает расширять региональную клиентскую базу. Местные дополнения мощностей fill-and-finish многонациональными компаниями дополнительно снижают риск цепочки поставок, укрепляя статус Азиатско-Тихоокеанского региона как двигателя роста рынка ХГЧ.

Европа поддерживает сбалансированную позицию: щедрое государственное возмещение в Германии, Франции и частях Соединенного Королевства обеспечивает устойчивый спрос, в то время как строгие требования качества EMA склоняют микс к рекомбинантным продуктам. Восточная Европа, возглавляемая Болгарией и Чехией, использует более низкие цены пакетов ЭКО примерно 12 000 долларов США за несколько циклов, чтобы заманить входящие пары из Западной Европы. Brexit-связанные таможенные сложности были в значительной степени смягчены через региональные распределительные хабы, сохраняя непрерывность поставок. В целом, Европа остается зрелым, но богатым возможностями театром для поставщиков, способных соответствовать требовательным regulatory и фармаконадзорным стандартам.

Конкурентная среда

Рынок ХГЧ умеренно концентрирован: глобальные лидеры Merck KGaA, Organon и Ferring коллективно используют многолетние франшизы по фертильности, широкие портфели триггеров овуляции и regulatory pedigree для защиты доли. IBSA Institut Biochimique предлагает высокочистые рекомбинантные линии, которые командуют ценовыми премиями в западных клиниках. Стратегические приоритеты все больше сосредоточиваются на масштабировании рекомбинантных мощностей, цифровых сопутствующих приложениях для отслеживания соблюдения и вспомогательных устройствах дозирования, которые минимизируют ошибки администрирования. Лицензионная сделка Organon на долгодействующую молекулу ФСГ SJ02 сигнализирует о стремлении к интегрированным режимам ВРТ, которые объединяют несколько гонадотропинов под унифицированными брендовыми платформами[2]Источник: Organon, `Licensing Agreement for SJ02,` organon.com .

Биосимилярные участники из Индии и Южной Кореи проводят игры cost-leadership, давя на устоявшиеся фирмы по цене, особенно на развивающихся рынках. Однако сложность производства и недавние предупреждения FDA против недостатков cGMP представляют грозные препятствия. Нарушения качества в Aspen Biopharma Labs вызвали отзывы, усиливая скептицизм клиентов к поставщикам с низкими затратами. Следовательно, инкумбенты используют обеспечение качества как ров, в то время как средне-tier челленджеры активно инвестируют в аналитику процессов для получения regulatory acceptance.

Параллельные инновации вращаются вокруг домашнего тестирования и устройств point-of-care. Партнерства с диагностическими мейджорами встраивают анализы β-ХГЧ в мульти-аналитные картриджи, расширяя потребительский охват. Ветеринарные показания создают дополнительные карманы роста, с агробизнес-конгломератами, ищущими входы для улучшения фертильности для удовлетворения спроса на белок. В целом, конкурентная интенсивность балансирует между ценовой войной в категориях из мочи и технологической гонкой в рекомбинантных препаратах, формируя следующую фазу эволюции рынка ХГЧ.

Лидеры индустрии хорионического гонадотропина человека

Sanzyme

Merck & Co. Inc.

Ferring BV

Fresenius Kabi AG

Sun Pharmaceutical Industries Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Февраль 2025: FDA выдало предупреждающее письмо Aspen Pharmacare Holdings за нарушения cGMP на его южноафриканском сайте, остановив поставки в США до исправления

- Октябрь 2024: Mankind Pharma приобрела Bharat Serums and Vaccines за 1,67 млрд долларов США, укрепив свой след в лекарствах для фертильности, включая биосимиляры ХГЧ

Объем глобального отчета по рынку хорионического гонадотропина человека

Согласно объему отчета, гормон хорионический гонадотропин человека - это плацентарный гормон, секретируемый клетками синцитиотрофобласта во время беременности. Эти гормоны стимулируют желтое тело вырабатывать прогестерон. Натурально извлеченные или рекомбинантные гормоны хорионического гонадотропина человека используются в лечении бесплодия, мужского гипогонадизма и многих других состояний. Рынок хорионического гонадотропина человека сегментирован по продуктам (натурально извлеченный и рекомбинантный), применению (мужской гипогонадизм, лечение женского бесплодия, лечение олигоспермии и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| ХГЧ, полученный из мочи |

| Рекомбинантный ХГЧ |

| Лечение женского бесплодия |

| Мужской гипогонадизм и олигоспермия |

| Криптоорхизм |

| Наборы для тестирования беременности и фертильности |

| Онкология и другие показания |

| Клиники лечения бесплодия и ЭКО |

| Больницы |

| Диагностические лаборатории |

| Домашние условия ухода |

| Исследовательские институты |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| Технология (стоимость) | ХГЧ, полученный из мочи | |

| Рекомбинантный ХГЧ | ||

| Терапевтическая область (стоимость) | Лечение женского бесплодия | |

| Мужской гипогонадизм и олигоспермия | ||

| Криптоорхизм | ||

| Наборы для тестирования беременности и фертильности | ||

| Онкология и другие показания | ||

| Конечный пользователь (стоимость) | Клиники лечения бесплодия и ЭКО | |

| Больницы | ||

| Диагностические лаборатории | ||

| Домашние условия ухода | ||

| Исследовательские институты | ||

| География (стоимость) | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость глобального рынка ХГЧ?

Размер рынка ХГЧ составляет 1,05 млрд долларов США в 2025 году с прогнозом достижения 1,47 млрд долларов США к 2030 году.

Какой регион растет быстрее всего для продуктов ХГЧ?

Азиатско-Тихоокеанский регион лидирует в глобальном росте с прогнозируемым CAGR 9,18% с 2025 по 2030 год.

Почему рекомбинантные продукты ХГЧ набирают популярность?

Рекомбинантные линии предлагают более высокую чистоту, стабильную биоактивность и сниженный риск загрязнения, побуждая предпочтения клиницистов на развитых рынках.

Как ХГЧ используется в лечении мужской фертильности?

ХГЧ стимулирует эндогенный тестостерон и сперматогенез, делая его эффективным при гипогонадизме и азооспермии без подавления фертильности.

Что движет спросом на диагностику ХГЧ в домашних условиях?

Широкая доступность точных, доступных тестов на беременность для самостоятельного использования поощряет потребителей переходить от лабораторных анализов.

Последнее обновление страницы: