Размер и доля рынка противозачаточных таблеток

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

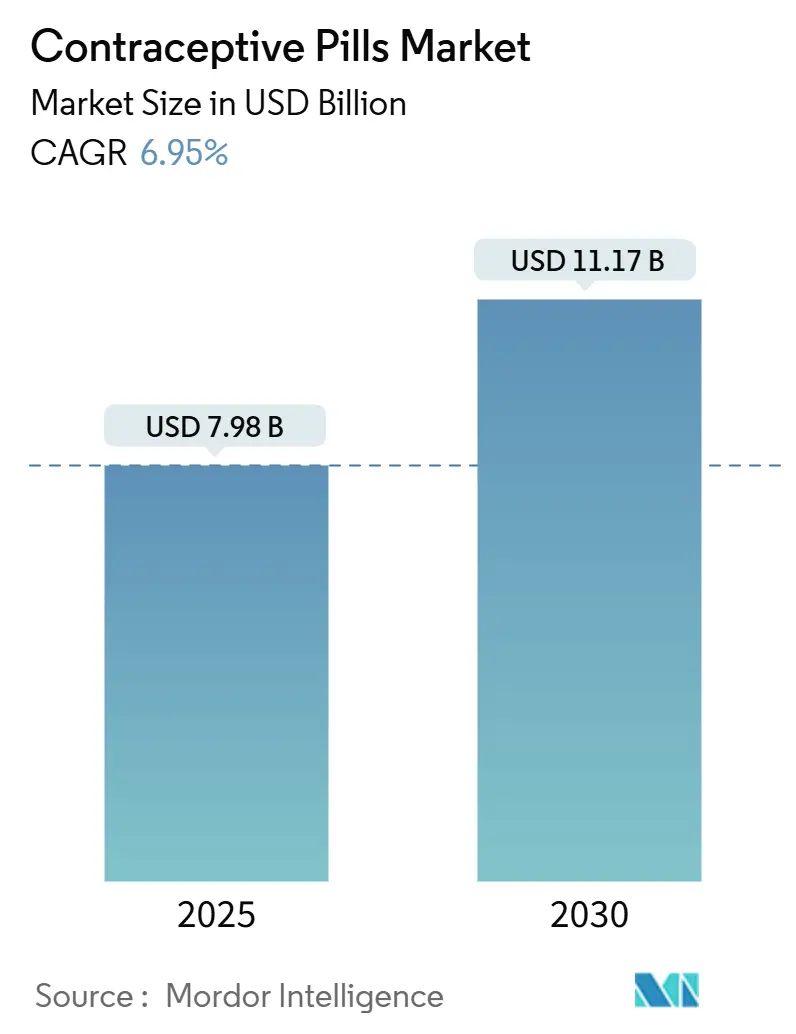

| Размер Рынка (2025) | 7.98 Миллиардов долларов США |

| Размер Рынка (2030) | 11.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.95% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка противозачаточных таблеток от Mordor Intelligence

Рынок противозачаточных таблеток достиг 7,98 млрд долларов США в 2025 году и, по прогнозам, вырастет до 11,17 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 6,95%. Переход к безрецептурной доступности в нескольких странах, во главе с одобрением Управления по контролю за продуктами и лекарствами США (FDA) препарата Opill от Perrigo, переписывает традиционные пути роста на основе рецептов. Смягчение ценовых точек для дженериков, расширение телемедицинского распространения и растущий спрос на формулы с низким содержанием эстрогена расширяют пользовательскую базу, одновременно усиливая ценовую конкуренцию. Стратегическая консолидация между компаниями-оригинаторами и быстро развивающимися стартапами прямых продаж потребителям (DTC) создает двухуровневое конкурентное поле, которое вознаграждает масштаб с одной стороны и гибкое цифровое исполнение с другой. Поздние стадии продуктовых разработок сосредоточены на таблетках только с прогестином (POP) и схемах расширенного цикла, которые обещают клиническую дифференциацию без повышения затрат.

Ключевые выводы отчета

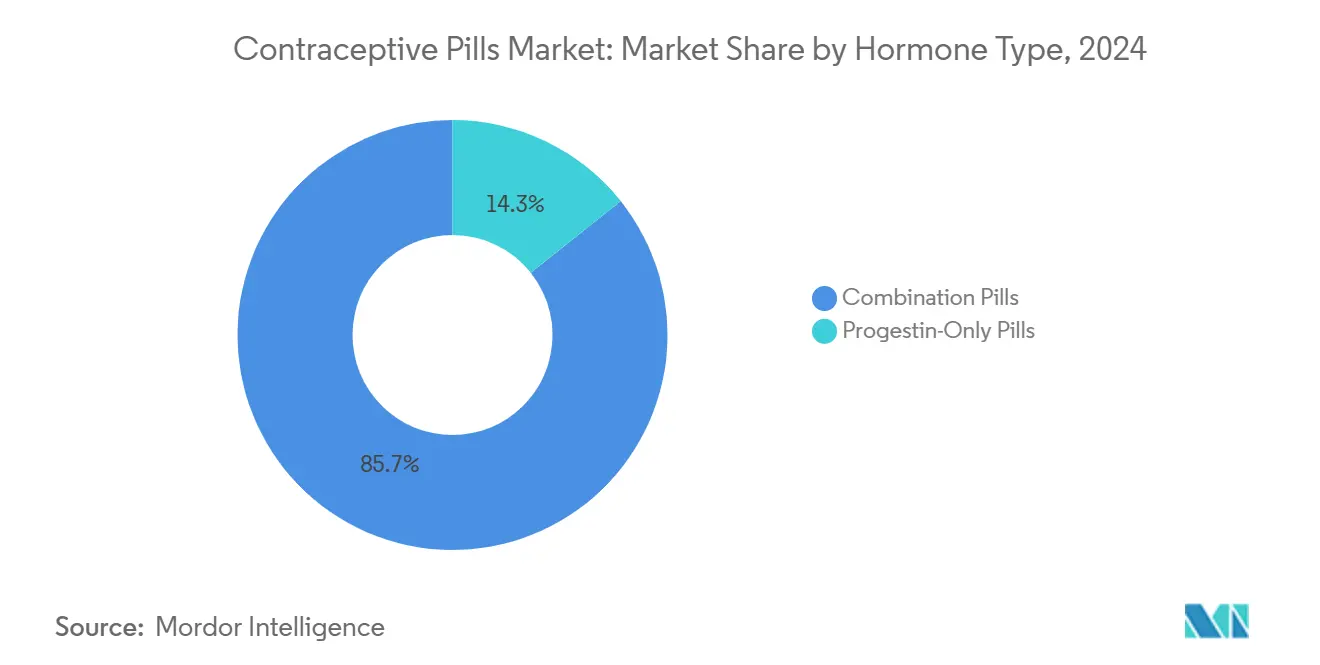

- По типу гормонов комбинированные таблетки составили 85,7% доли рынка противозачаточных таблеток в 2024 году, в то время как таблетки только с прогестином, по прогнозам, будут расширяться со среднегодовым темпом роста 7,97% до 2030 года.

- По дозировочному режиму традиционный 28-дневный цикл занимал 57,3% размера рынка противозачаточных таблеток в 2024 году; расширенные/непрерывные циклы идут по пути самого быстрого среднегодового темпа роста 9,23% до 2030 года.

- По категории дженерики контролировали 61,3% размера рынка противозачаточных таблеток в 2024 году, тогда как брендовые таблетки отстают, но добавляют услуги с добавленной стоимостью для снижения давления.

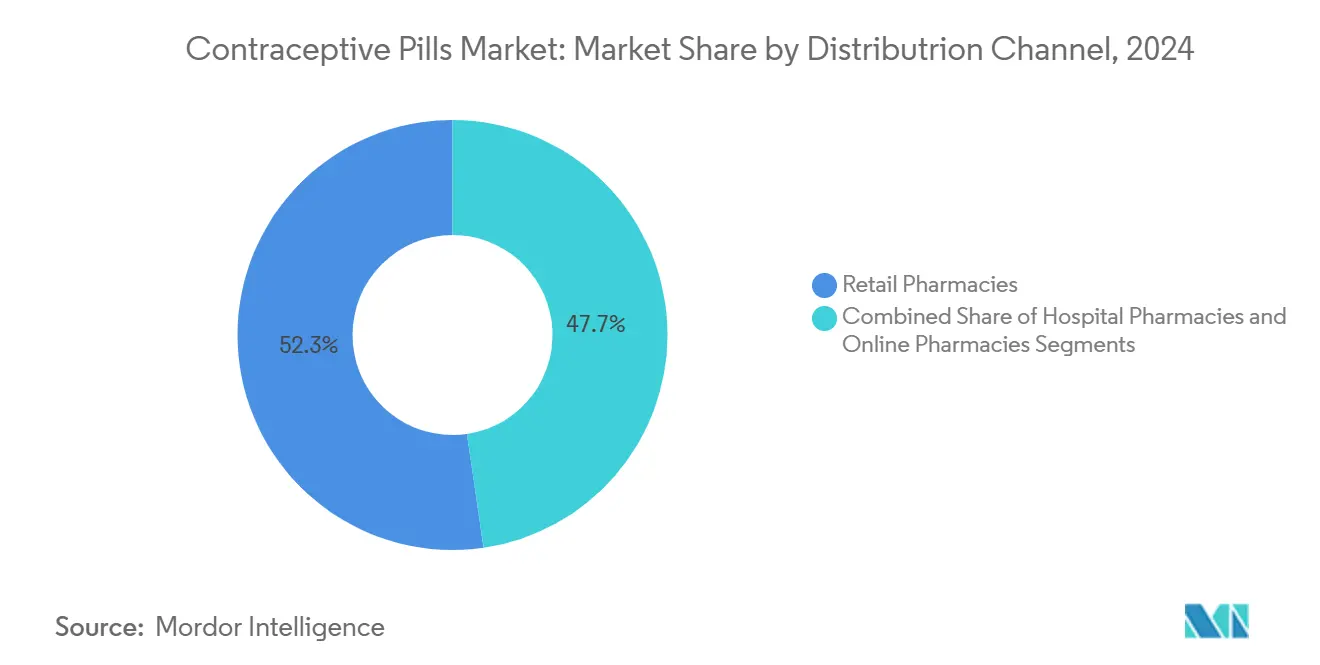

- По каналу распространения розничные аптеки лидировали с 52,3% доли рынка противозачаточных таблеток в 2024 году, но интернет-аптеки развиваются со среднегодовым темпом роста 9,75% между 2025-2030 годами.

- По возрастной группе женщины в возрасте 25-34 лет контролировали 43,6% размера рынка противозачаточных таблеток в 2024 году; когорта 15-24 лет показывает самый быстрый прогноз среднегодового темпа роста 8,25%.

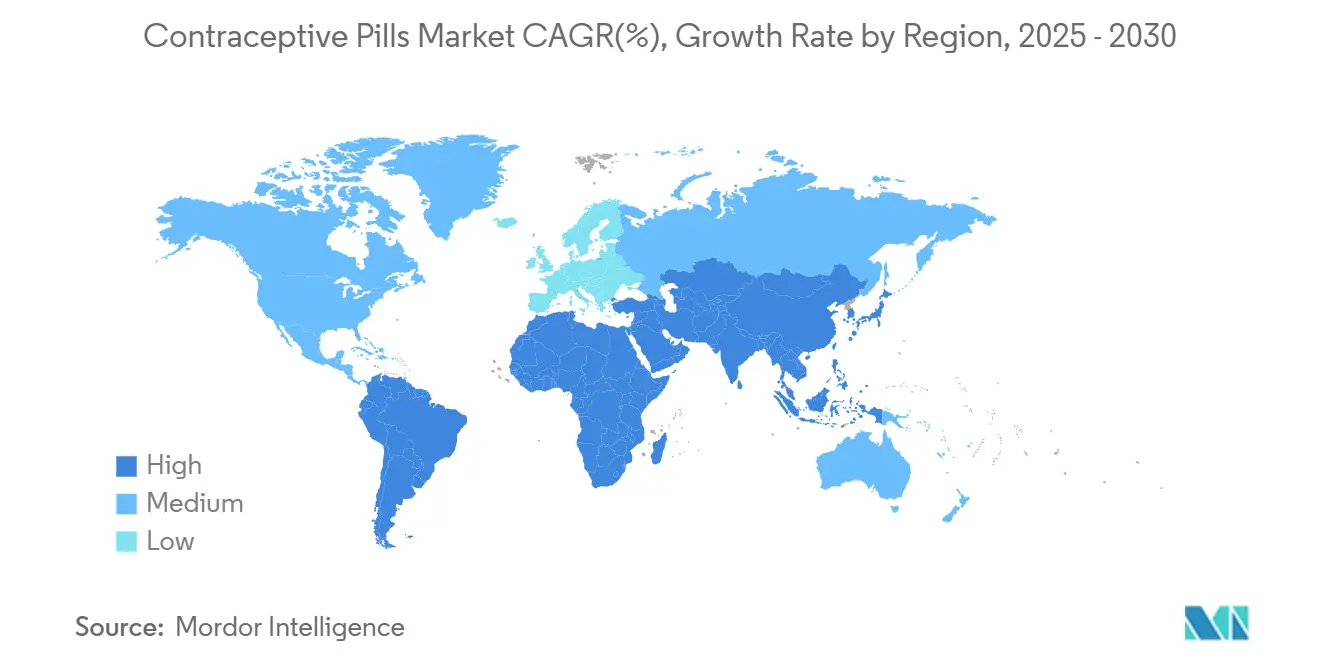

- По регионам Северная Америка захватила 36,67% мирового дохода в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется для самого быстрого среднегодового темпа роста 8,85% до 2030 года.

Глобальные тенденции и инсайты рынка противозачаточных таблеток

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на формулы с низким содержанием эстрогена | +1.2% | Глобально; выраженно в Северной Америке и Европе | Средний срок (2-4 года) |

| Государственные инициативы и политика по планированию семьи и репродуктивному здоровью | +0.9% | Глобально; сильно в Азиатско-Тихоокеанском регионе и Африке | Долгий срок (≥ 4 лет) |

| Переход к телепрескрипции и DTC-платформам | +1.5% | Северная Америка, Европа, городской Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Отложенное планирование семьи и высокий уровень незапланированных беременностей | +0.8% | Глобально; выше в развитых регионах | Средний срок (2-4 года) |

| Инновации продуктов и новые формулы | +1.1% | Глобально; раннее внедрение в Северной Америке и Европе | Средний срок (2-4 года) |

| Одобрения перехода к безрецептурному статусу, расширяющие розничный доступ | +1.0% | Северная Америка и Европа; постепенное глобальное внедрение | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на формулы с низким содержанием эстрогена

Сигналы сердечно-сосудистой безопасности, выявленные в крупных когортных исследованиях, подтолкнули производителей к продуктам с минимальной дозой эстрогена, уменьшив тромбоэмболический риск вдвое без ущерба для эффективности.[1]Morten Schmidt, Vera Ehrenstein, Gunnar Lauge Nielsen, Henrik Toft Sørensen, "Cardiovascular Risks of Combined Oral Contraceptives: A Nationwide Cohort Study," BMJ, bmj.com Переходы по рецептам ускорились после руководства FDA по снижению воздействия эстрогена в гормональных контрацептивах.[2]FDA Staff, "Estrogen and Estrogen/Progestin Drug Products to Treat Vasomotor Symptoms and Vulvar and Vaginal Atrophy," U.S. Food and Drug Administration, fda.gov Фармацевтические разработки теперь делают акцент на диапазонах этинилэстрадиола 10-20 мкг, давая врачам клинические стимулы рекомендовать бренды с низким риском. Сильный маркетинг вокруг более мягких профилей побочных эффектов расширяет принятие среди женщин старше 35 лет и тех, кто имеет сердечно-сосудистые проблемы, добавляя стабильный объем к рынку противозачаточных таблеток.

Государственные инициативы и политика по планированию семьи и репродуктивному здоровью

Мандаты, требующие от страховщиков возмещать безрецептурные таблетки без доплат, устраняют остаточные ценовые барьеры в Соединенных Штатах.[3]Department of Health and Human Services, "Enhancing Coverage of Preventive Services Under the Affordable Care Act," Federal Register, federalregister.gov Параллельные шаги в Азиатско-Тихоокеанском регионе по включению оральных контрацептивов в программы всеобщего покрытия распространяют спрос на полугородские клиники. Тридцать штатов США плюс округ Колумбия разрешают фармацевтам прописывать контрацептивы, обходя узкие места с записью на прием и повышая региональные показатели выписки рецептов. Эти политические рычаги усиливаются на рынках, где снижение рождаемости остается национальной целью, поддерживая долгосрочные продажи единиц.

Переход к телепрескрипции и DTC-платформам

Подписочные бренды, такие как Hims & Hers и Ro, зафиксировали двузначный рост доходов, сочетая алгоритмическое назначение с удобной доставкой на дом, повышая показатели приверженности выше 90% в рецензируемых немецких исследованиях. Цифровая модель подрывает затраты на визиты в кабинет и привлекает поколение Z, помогая рынку противозачаточных таблеток захватывать пациентов, которые иначе могли бы прекратить лечение.

Отложенное планирование семьи и высокий уровень незапланированных беременностей

Средний материнский возраст при первых родах продолжает расти, особенно в странах ОЭСР, продлевая использование противозачаточных таблеток на более длительные репродуктивные временные рамки. Схемы расширенного цикла привлекают женщин, сосредоточенных на карьере, стремящихся уменьшить кровотечения отмены, а дозировка 24/4 продемонстрировала превосходные результаты предотвращения беременности по сравнению со схемами 21/7.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущий риск судебных разбирательств, связанных с гормональными побочными эффектами | -0.7% | Северная Америка и Европа | Средний срок (2-4 года) |

| Появление долгодействующих обратимых контрацептивов (LARC) | -1.2% | Глобально; острее на развитых рынках | Долгий срок (≥ 4 лет) |

| Вызовы, связанные с неправильными представлениями о продукте, дезинформацией и проблемами приверженности | -0.5% | Глобально; выше в развивающихся регионах | Короткий срок (≤ 2 лет) |

| Культурное и религиозное противодействие в отдельных регионах | -0.6% | Ближний Восток, Африка, консервативные очаги по всему миру | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий риск судебных разбирательств, связанных с гормональными побочными эффектами

Коллективные иски, связанные с тромботическими событиями и недавно выявленными психиатрическими исходами, продолжают портить репутацию брендов, что иллюстрируется тысячами исков по Depo-Provera в судах США. Растущие юридические резервы давят на бюджеты маркетинга и инноваций, сдерживая рост рынка противозачаточных таблеток.

Появление долгодействующих обратимых контрацептивов (LARC)

ВМС и имплантаты обеспечивают до 10-летнюю защиту с частотой неудач менее 1%, привлекая пользователей, которые ценят удобство. Рост до 10,4% использования LARC среди американских женщин в возрасте 15-49 лет сигнализирует о замещении, которое напрямую отбирает объем от ежедневных таблеток.

Сегментный анализ

По типу гормонов: комбинированные таблетки остаются доминирующими на фоне роста POP

Комбинированные формулы контролировали 85,7% доли рынка противозачаточных таблеток в 2024 году, поддерживаемые благоприятными историями возмещения и знакомством клиницистов. Тем не менее, таблетки только с прогестином расширяются со среднегодовым темпом роста 7,97%, который превосходит общий рынок противозачаточных таблеток. Одобрение FDA в июле 2023 года безрецептурного Opill, который попал на полки в марте 2024 года, подтвердило профили безопасности POP для самостоятельного применения и воодушевило копировальные заявки.[4]ACOG Staff, "First Over-the-Counter Daily Contraceptive Pill Released," American College of Obstetricians and Gynecologists, acog.org Клинические данные из датского когортного исследования 2025 года, связывающие комбинированное воздействие эстрогена с удвоенным риском ишемического инсульта, ускоряют поворот врачей к безэстрогеновым вариантам.[1]Morten Schmidt, Vera Ehrenstein, Gunnar Lauge Nielsen, Henrik Toft Sørensen, "Cardiovascular Risks of Combined Oral Contraceptives: A Nationwide Cohort Study," BMJ, bmj.com

Фармацевтические разработки теперь нацелены на усовершенствованную доставку POP - таблетки с пленочной оболочкой, биоразлагаемые имплантаты и вагинальные кольца - которые смягчают прорывные кровотечения, но сохраняют системную нейтральность. Компании-оригинаторы также подают заявки на расширенные показания, такие как уменьшение акне, чтобы компенсировать сужающиеся комбинированные маржи. Взятые вместе, эти тенденции должны значительно поднять долю прогестиновых таблеток в размере рынка противозачаточных таблеток к 2030 году.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По дозировочному режиму: расширенные циклы нарушают традиционные схемы

Классическая 28-дневная упаковка по-прежнему захватила 57,3% размера рынка противозачаточных таблеток в 2024 году, но расширенные/непрерывные схемы идут со скоростью 9,23% среднегодового темпа роста, самой быстрой среди всех режимов. Женщины называют меньшее количество кровотечений, меньшую частоту спазмов и лучшее соответствие образу жизни в качестве мотиваторов покупки. Рандомизированные испытания демонстрируют, что дозировка 24/4 снижает частоту беременности более эффективно, чем протоколы 21/7, сохраняя при этом аналогичную переносимость побочных эффектов.

DTC-платформы усиливают осведомленность через персонализированные напоминания в приложениях, подталкивая потребителей просить расширенные циклы во время виртуальных консультаций. Производители отвечают гибкими упаковками - четыре ежегодных кровотечения отмены - которые поощряют смену бренда без повышения производственных затрат. Более широкое принятие могло бы подтолкнуть расширенные циклы к двузначной доле рынка противозачаточных таблеток к концу десятилетия.

По категории: доминирование дженериков изменяет динамику цен

Дженерики владели 61,3% размера рынка противозачаточных таблеток в 2024 году и, вероятно, расширят это преимущество со среднегодовым темпом роста 8,65% до 2030 года, поскольку патентные обрывы умножаются. Регулирующие агентства открыто борются с соглашениями "плати за задержку", такими как действие FTC против Warner Chilcott, обеспечивая быстрое появление более дешевых альтернатив. Страховщики и DTC-аптеки отдают предпочтение дженерикам для сокращения затрат на формуляры, направляя объем от брендовых SKU.

Брендовые инкумбенты противостоят новыми соотношениями эстроген-прогестин, защищенными от вскрытия дозаторами и программами лояльности, которые объединяют кредиты телеконсультаций. Хотя эта тактика защищает нишевый доход, эрозия цен на дженерики продолжает фиксировать более низкие средние отпускные цены по всему рынку противозачаточных таблеток.

По каналу распространения: интернет-аптеки бросают вызов превосходству розничной торговли

Стационарные торговые точки удерживали 52,3% доли рынка противозачаточных таблеток в 2024 году, но онлайн-каналы масштабируются со среднегодовым темпом роста 9,75%, подпитываемые интегрированными телемедицинскими моделями. Ограничения на услуги репродуктивного здоровья в некоторых штатах США, после решения Добса, вызвали снижение рецептов в местных аптеках, но перенаправили спрос к поставщикам почтовых заказов. Удобство заказа со смартфона, дискретной упаковки и логистики автопополнения сходятся для улучшения приверженности и удержания для ежемесячных пользователей.

Розничные сети экспериментируют с гибридными подходами - цифровой заказ плюс получение в магазине - но все еще должны ориентироваться в лоскутных законах о назначении фармацевтами. Поскольку все больше юрисдикций предоставляют безрецептурный статус оральным контрацептивам, онлайн-сегмент готов поглотить дополнительный объем, повышая свою долю рынка противозачаточных таблеток к середине десятилетия.

По возрастной группе: младшая демография стимулирует инновации

Женщины в возрасте 25-34 лет контролировали 413,6% рынка противозачаточных таблеток в 2024 году, отражая пиковое откладывание фертильности. Однако когорта 15-24 лет является самым быстро растущим сегментом со среднегодовым темпом роста 8,25%, поскольку целевые кампании осведомленности и школьные программы полового воспитания набирают обороты. Исследование 2024 года в Эфиопии показало, что молодые женщины остаются на 31% менее склонными использовать таблетки, чем женщины в возрасте 25-34 лет, указывая на значительный запас для роста.

Производители выравнивают маркетинг с форматами, возглавляемыми влиятельными лицами, и устройствами напоминаний, подключенными к приложениям, вплетая удобство в образ жизни. Для женщин старше 45 лет клиническое руководство смещается к методам только с прогестином или негормональным методам, однако возможности управления симптомами стимулируют исследования низкодозных режимов, которые совмещают контрацепцию и облегчение перименопаузы. В совокупности возрастные стратегии расширяют поверхность спроса на рынке противозачаточных таблеток.

Географический анализ

Северная Америка лидировала с 36,67% рынка противозачаточных таблеток в 2024 году, катализируемая прогрессивными регулятивными сдвигами и широким страховым покрытием. Запуск OTC Opill по цене 19,99 долларов США расширил доступ к аптечным кассам и подорвал рецептурное привратничество. Однако политические расхождения резкие; штаты, которые ввели полные запреты на аборты, зафиксировали 4,1% снижение выписок оральных таблеток в течение года, подчеркивая, как правовой климат модулирует региональные продажи. Размер рынка противозачаточных таблеток, вероятно, будет продолжать расширяться, поскольку больше штатов уполномочивают фармацевтов отпускать без записки врача.

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 8,85% на 2025-2030 годы, поскольку государственные программы планирования семьи пересекаются с растущим участием женщин в рабочей силе. Городские Индия, Индонезия и Вьетнам лидируют в росте объема, в то время как сельские районы все еще борются с пробелами в поставках. Различия в распространенности контрацепции между демографическими группами сохраняются, но структурные инвестиции в распространение в государственном секторе и мобильные медицинские единицы должны сузить различия.

Европа поддерживает высокий базовый уровень распространения контрацептивов, однако сдвиги, обусловленные безопасностью, к низкодозному эстрогену и появляющимся POP разжигают умеренный рост стоимости. Реформы возмещения в Восточной Европе представляют свежие объемные пути, тогда как Западная Европа подчеркивает дифференцированные формулы с минимальными побочными эффектами.

Ближний Восток, Африка и Южная Америка вместе представляют недостаточно проникнутую границу для индустрии противозачаточных таблеток. Урбанизация и достижения в женском образовании поддерживают постепенное принятие, но культурное сопротивление и логистические недостатки все еще препятствуют единообразному доступу. Финансирующие партнеры, такие как UNFPA и USAID, подняли расходы на закупку контрацептивов до 237 миллионов долларов США в 2023 финансовом году, прокладывая путь для улучшенной надежности поставок clintonhealthaccess.

Конкурентная среда

Рынок противозачаточных таблеток умеренно концентрирован. Bayer, Pfizer и Organon совместно контролируют значительный доход через кросс-портфельную широту и географический охват. Один только Organon приписал 1,8 миллиарда долларов США - 28% своего оборота 2024 года - женскому здоровью, закрепленному Nexplanon и NuvaRing. Одобренный FDA безрецептурный запуск Perrigo создал новый конкурентный угол, который заставляет наследственные фирмы упорядочивать стратегии переключения Rx-to-OTC или рисковать уступкой доли.

Производители дженериков, особенно в Индии и Израиле, наводняют зрелые молекулы агрессивными ценовыми точками. Телемедицинские единороги Ro и Hims & Hers вооружаются аналитикой данных для персонализации выбора таблеток, ведя многих пользователей-новичков к полному пропуску традиционных врачебных путей. Дальновидные инкумбенты ухаживают за цифровыми партнерствами, интегрируют приложения отслеживания пополнения и пилотируют геймификацию приверженности для сохранения релевантности.

Инновации белого пространства фокусируются на негормональных модальностях и кандидатах мужской контрацепции, таких как YCT-529, теперь в испытаниях фазы 2, сигнализируя о будущих угрожающих векторах за пределами сегодняшней оральной категории. Фирмы, способные объединить многоканальное распространение с наукой следующего поколения, готовы укрепить позиции по мере эволюции рынка противозачаточных таблеток.

Лидеры отрасли противозачаточных таблеток

-

Bayer AG

-

Pfizer Inc.

-

Abbvie Inc.

-

Organon & Co.

-

Teva Pharmaceutical Industries Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Май 2025: Organon подала в FDA заявку на продление эффективности Nexplanon до пяти лет, усиливая свое предложение LARC.

- Апрель 2025: Фаза 2 испытаний на людях для YCT-529, негормональной мужской оральной таблетки, началась в Новой Зеландии, нацеливаясь на результаты в конце 2025 года.

- Март 2025: Полномочия фармацевтов по назначению достигли 30 штатов США плюс округ Колумбия, расширяя безрецептурный доступ.

- Март 2025: Pharmac объявила о финансировании дезогестрела (Cerazette) в Новой Зеландии, расширяя национальную доступность POP.

Глобальный объем отчета по рынку противозачаточных таблеток

Согласно объему отчета, противозачаточная таблетка является видом лекарства с гормонами, которое обычно поставляется в упаковке и доказало свою полезность как инструмент планирования семьи, предлагая надежный доступ к управлению рождаемостью.

Ожидается, что рынок противозачаточных таблеток будет расти со среднегодовым темпом роста 9% в течение прогнозного периода. Рынок сегментирован по типу гормонов (таблетки с прогестином, комбинированные таблетки (монофазные, трифазные, другие комбинированные таблетки)), категории (дженерики, брендовые) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет о рынке также охватывает предполагаемые размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает размеры рынка и прогнозы в стоимостном выражении в миллионах долларов США для указанных выше сегментов.

| Таблетки только с прогестином | |

| Комбинированные таблетки | Монофазные |

| Двухфазные | |

| Трифазные | |

| Другие комбинированные формулы |

| 21-дневный цикл |

| 24-дневный цикл |

| 28-дневный цикл |

| Расширенный/непрерывный цикл |

| Дженерики |

| Брендовые |

| Больничные аптеки |

| Розничные аптеки |

| Интернет-аптеки |

| 15-24 года |

| 25-34 года |

| 35-44 года |

| 45+ лет |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу гормонов | Таблетки только с прогестином | |

| Комбинированные таблетки | Монофазные | |

| Двухфазные | ||

| Трифазные | ||

| Другие комбинированные формулы | ||

| По дозировочному режиму | 21-дневный цикл | |

| 24-дневный цикл | ||

| 28-дневный цикл | ||

| Расширенный/непрерывный цикл | ||

| По категории | Дженерики | |

| Брендовые | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Интернет-аптеки | ||

| По возрастной группе | 15-24 года | |

| 25-34 года | ||

| 35-44 года | ||

| 45+ лет | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка противозачаточных таблеток?

Рынок противозачаточных таблеток был оценен в 7,98 млрд долларов США в 2025 году и, по прогнозам, достигнет 11,17 млрд долларов США к 2030 году.

2. Какой регион лидирует в глобальных продажах?

Северная Америка удерживала 36,67% мирового дохода в 2024 году, поддерживаемая благоприятным регулированием и широким страховым покрытием.

Какой регион является самым быстрорастущим на рынке противозачаточных таблеток?

Азиатско-Тихоокеанский регион, по оценкам, будет расти с наивысшим среднегодовым темпом роста в течение прогнозного периода (2025-2030).

3. Насколько быстро растут интернет-аптеки в этом пространстве?

Интернет-аптеки фиксируют среднегодовой темп роста 9,75% на 2025-2030 годы, самый быстрый среди всех каналов распространения благодаря интеграции телемедицины.

4. Почему таблетки только с прогестином в центре внимания?

Таблетки только с прогестином показывают более низкий сердечно-сосудистый риск, получили одобрение OTC через Opill и расширяются со среднегодовым темпом роста 7,97%.

5. Какие риски могут замедлить рост рынка?

Судебные разбирательства по гормональным побочным эффектам, замещение долгодействующими обратимыми контрацептивами и культурное противодействие в некоторых регионах умеренно сдерживают рост.

Последнее обновление страницы: