Размер и доля рынка высокопроизводительных вычислений

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 55.71 Миллиардов долларов США |

| Размер Рынка (2030) | 83.31 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.23% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

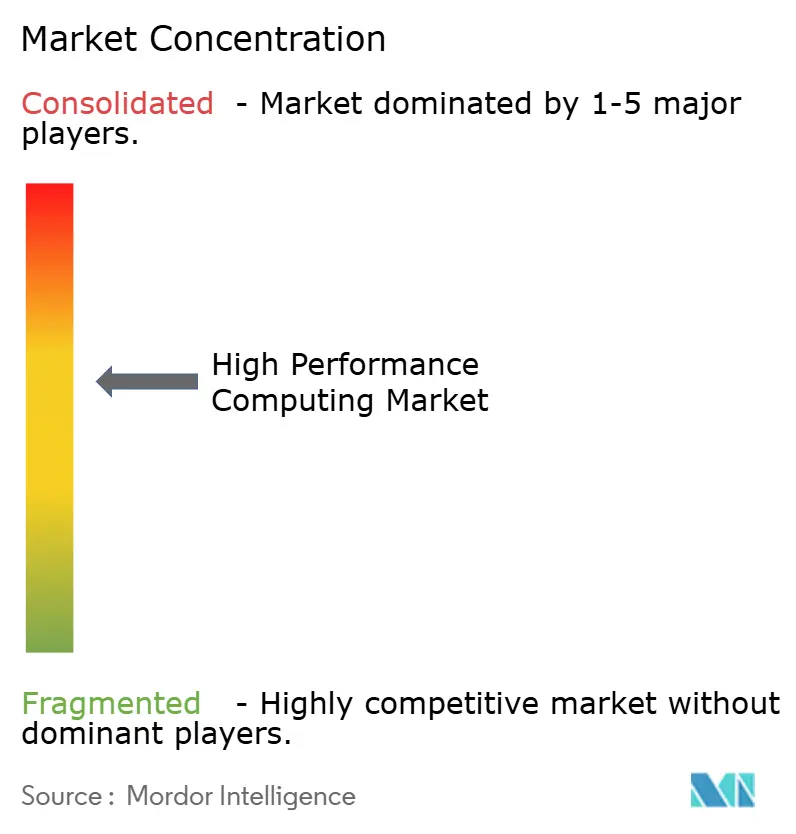

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка высокопроизводительных вычислений от Mordor Intelligence

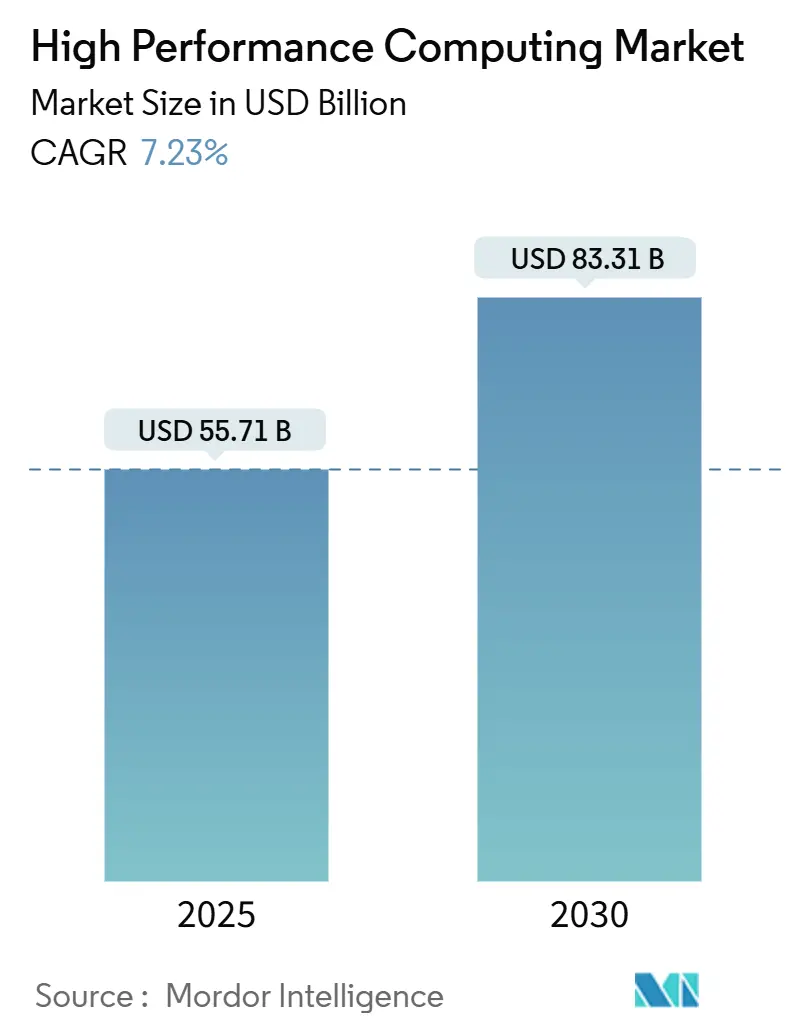

Размер рынка высокопроизводительных вычислений оценивается в 55,7 млрд долларов США в 2025 году и прогнозируется достичь 83,3 млрд долларов США к 2030 году, увеличиваясь с CAGR 7,23%. Импульс смещается от чисто научного моделирования к рабочим нагрузкам, ориентированным на ИИ, поэтому спрос перемещается к кластерам с богатыми GPU, которые могут обучать базовые модели, продолжая выполнять коды на основе физики. Программы суверенного ИИ втягивают государственных покупателей в прямую конкуренцию с гипермасштабируемыми провайдерами за те же ускоренные системы, ужесточая предложение и укрепляя привлекательность архитектур с жидкостным охлаждением, которые укрощают плотные энергетические конверты. Аппаратное обеспечение по-прежнему является основой бюджетов на закупки, однако управляемые услуги и HPC-как-услуга быстро растут, поскольку организации предпочитают модели оплаты по использованию, которые соответствуют непредсказуемым кривым спроса на ИИ. Параллельными драйверами рынка являются более широкое внедрение гибридных развертываний, ускоренные конвейеры наук о жизни и растущие мандаты устойчивого развития, которые заставляют проводить редизайн дата-центров.

Ключевые выводы отчета

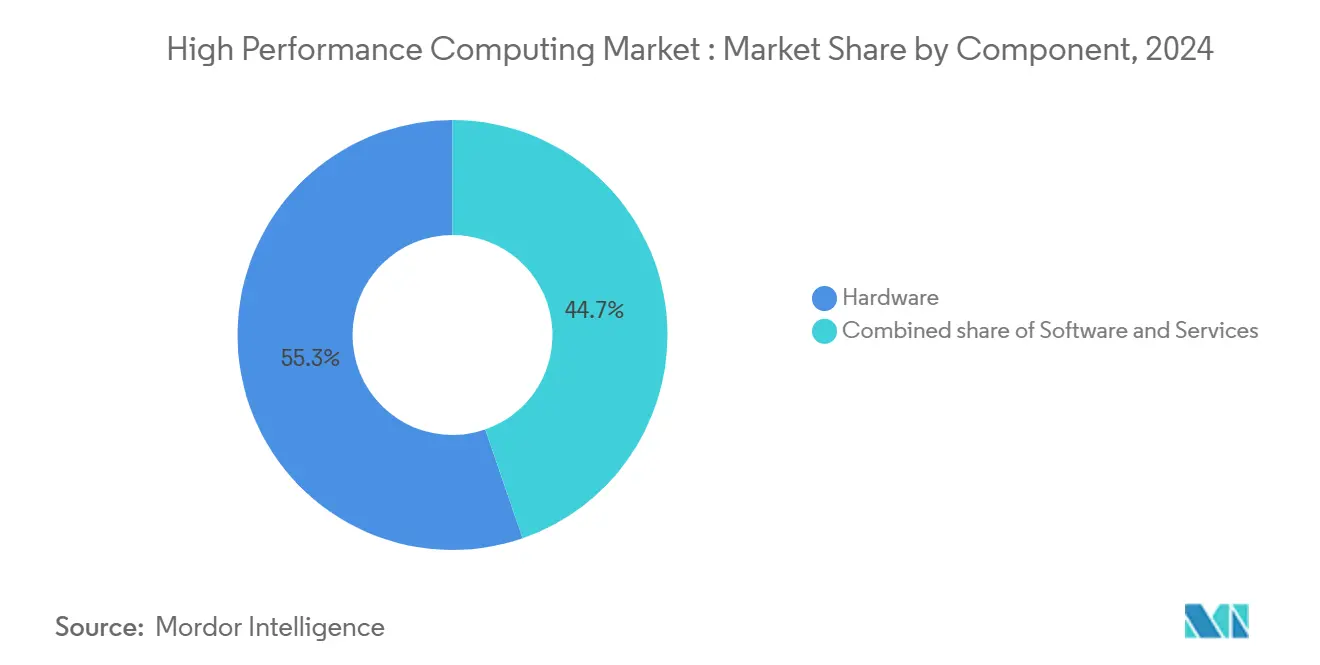

- По компонентам аппаратное обеспечение лидировало с долей выручки 55,3% в 2024 году; прогнозируется, что услуги будут расширяться с CAGR 14,7% до 2030 года.

- По моделям развертывания локальные среды удерживали 67,8% доли рынка высокопроизводительных вычислений в 2024 году, в то время как облачные системы готовы расти с CAGR 11,2% до 2030 года.

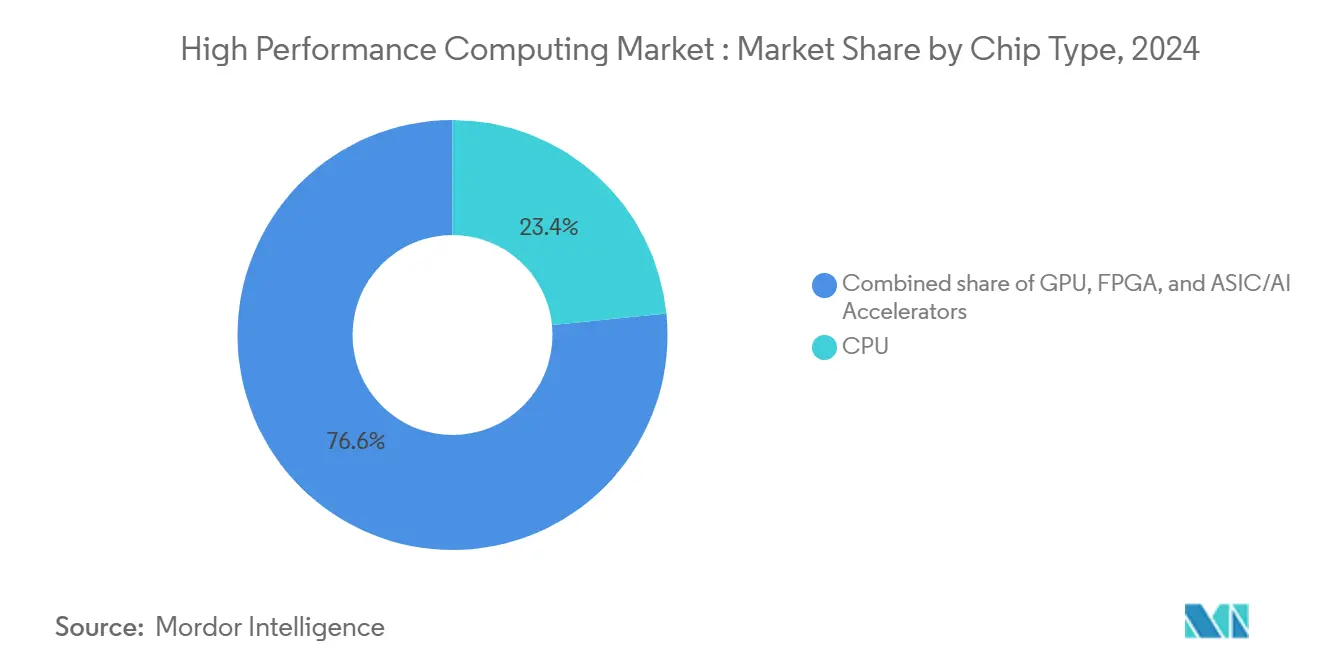

- По типам чипов CPU лидировали с долей 23,4% в 2024 году, тогда как GPU масштабируются с CAGR 10,5% до 2030 года

- По промышленному применению правительство и оборона захватили долю 24,6% в 2024 году; науки о жизни и здравоохранение развиваются с CAGR 12,9% до 2030 года.

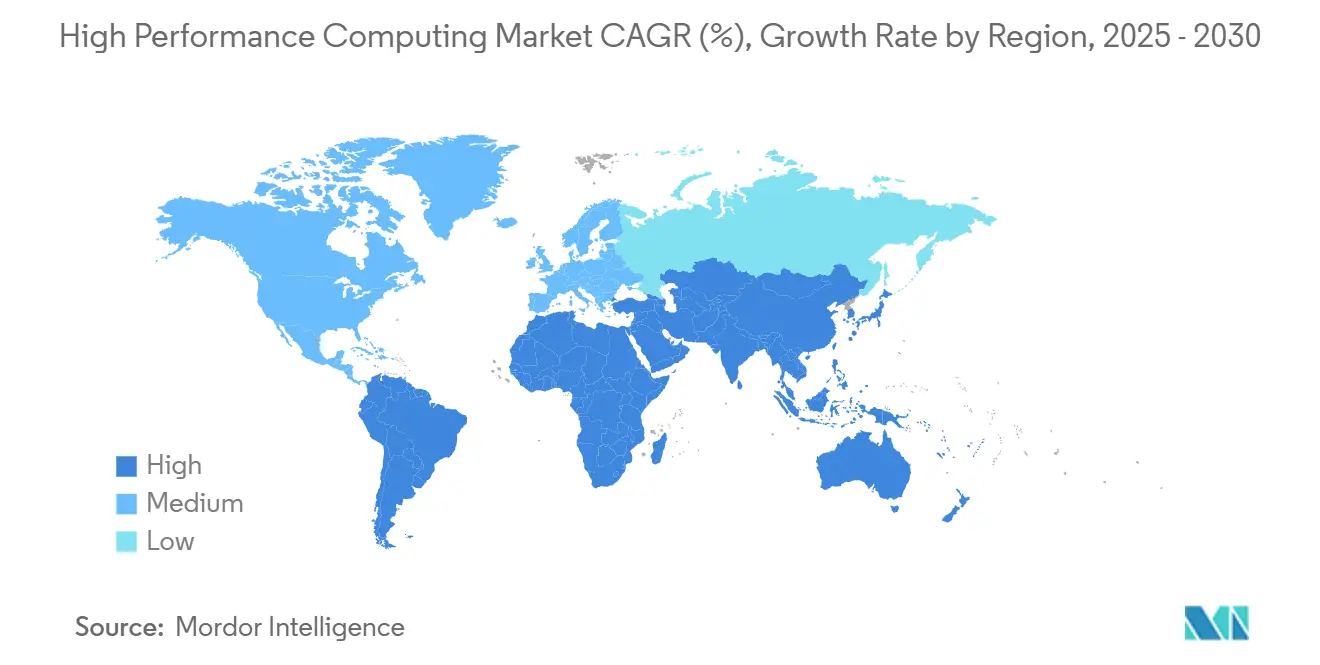

- По географии Северная Америка удерживала 40,5% размера рынка высокопроизводительных вычислений в 2024 году; Азиатско-Тихоокеанский регион показывает самую быструю траекторию с CAGR 9,3%.

Глобальные тенденции и инсайты рынка высокопроизводительных вычислений

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Взрыв рабочих нагрузок обучения ИИ/МО в федеральных лабораториях США и провайдерах облаков первого уровня | +2.1% | Северная Америка, с распространением на Европу и Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Растущий спрос на молекулярную динамику с ускорением GPU в азиатских фармацевтических аутсорсинговых центрах | +1.8% | Ядро Азиатско-Тихоокеанского региона, особенно Индия, Китай и Япония | Долгий срок (≥ 4 лет) |

| Обязательное соответствие моделирования автомобильных ADAS в дорожной карте EU EURO-NCAP 2030 | +1.2% | Европа первично, Северная Америка вторично | Средний срок (2-4 года) |

| Национальные эксамасштабные инициативы, стимулирующие внедрение местных процессоров в Китае и Индии | +1.5% | Азиатско-Тихоокеанский регион со стратегическими последствиями глобально | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Взрыв рабочих нагрузок обучения ИИ/МО в федеральных лабораториях США и провайдерах облаков первого уровня

Федеральные лаборатории теперь проектируют закупки вокруг смешанных мощностей ИИ и моделирования, эффективно удваивая адресуемый спрос на пиковую производительность на рынке высокопроизводительных вычислений. Министерство здравоохранения и социальных служб определило готовые к ИИ вычисления как основу своей исследовательской стратегии на 2025 год, побуждая лаборатории покупать узлы с плотными GPU, которые переключаются между эксамасштабными симуляциями и обучением моделей с 1 триллионом параметров.[1]Department of Health and Human Services, "Strategic Plan for Artificial Intelligence 2025," hhs.gov Министерство энергетики обеспечило 1,152 млрд долларов США на конвергенцию ИИ-HPC в 2025 финансовом году.[2]Office of Scientific and Technical Information, "FY 2025 Budget Request," osti.gov Облака первого уровня ответили суверенными зонами ИИ, которые сочетают FIPS-валидированную безопасность и передовые ускорители, и отраслевые аналитики оценивают, что 70% расходов на ИИ-инфраструктуру в первой половине 2024 года пошли на дизайны, ориентированные на GPU. Рынок высокопроизводительных вычислений, следовательно, получает структурный подъем стоимости топовых систем, но нехватка компонентов усиливает ценовую волатильность. Поставщики теперь объединяют жидкостное охлаждение, оптические соединения и микропрограммы с нулевым доверием для победы в федеральных контрактах, изменяя канал.

Растущий спрос на молекулярную динамику с ускорением GPU в азиатских фармацевтических аутсорсинговых центрах

Организации контрактных исследований в Индии, Китае и Японии масштабируют кластеры класса DGX, чтобы сократить путь ведущих молекул в клинику. Tokyo-1, анонсированный Mitsui & Co. и NVIDIA в 2024 году, предлагает японским производителям лекарств выделенные экземпляры H100, адаптированные для биомолекулярных рабочих нагрузок.[3]Mitsui & Co., "Tokyo-1 Supercomputer Launch," iptonline.com Сектор CRO Индии, прогнозируемый к достижению 2,5 млрд долларов США к 2030 году с CAGR 10,75%, накладывает идентификацию целей, управляемую ИИ, на классическую динамику, укрепляя спрос на суперкомпьютинг, доставляемый облаком. Исследователи теперь толкают программное обеспечение GENESIS для моделирования 1,6 миллиарда атомов, открывая исследование для взаимодействий больших белков. Эта способность закрепляет региональное лидерство в аутсорсинговых открытиях и усиливает притяжение Азиатско-Тихоокеанского региона на глобальные линии поставок ускорителей. Для рынка высокопроизводительных вычислений фармацевтические рабочие нагрузки действуют как контрциклическая защита от циклического производственного спроса.

Обязательное соответствие моделирования автомобильных ADAS в дорожной карте EU EURO-NCAP 2030

Новые европейские протоколы требуют от OEM доказательства миллионов виртуальных сценариев вождения, делая цифровую валидацию новым золотым стандартом. Дорожная карта NHTSA от ноября 2024 года отражает это ожидание, сигнализируя о глобальной гармонизации вокруг доказательств безопасности, основанных на моделировании.[4]NHTSA, "NCAP 2033 Roadmap," nhtsa.gov Siemens и другие поставщики инструментов упаковывают базы данных сценариев, решатели физики и модели слияния сенсоров, оптимизированные для кластеров GPU. Производители теперь строят собственные вычислительные фермы, потому что облачная задержка может препятствовать циклам аппаратного обеспечения в петле. Это регулирование вводит устойчивый спрос на рынок высокопроизводительных вычислений, но также концентрирует решения о покупке среди автомобильных поставщиков первого уровня, которые требуют детерминистической задержки и хранения данных на месте.

Национальные эксамасштабные инициативы, стимулирующие внедрение местных процессоров в Китае и Индии

Национальная миссия суперкомпьютинга Индии развернула девять систем PARAM Rudra к декабрю 2024 года и запустила три местных суперкомпьютера в сентябре 2024 года. Телекоммуникационные операторы Китая планируют закупить 17 000 серверов ИИ стоимостью почти 30 млрд юаней (4,1 млрд долларов США) у отечественных поставщиков, ускоряя местные экосистемы ускорителей. Подразделение Krutrim компании Ola выпустит первый индийский ИИ-чип к 2026 году. Эти шаги ломают традиционные цепи поставок и усиливают дизайны RISC-V и ARM, снижая экспортные объемы западных лидеров, увеличивая общий глобальный рынок высокопроизводительных вычислений.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Глобальная нехватка памяти HBM3e, ограничивающая поставки GPU-серверов 2024-26 | -1.8% | Глобально, с особым влиянием на производство в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Эскалация ограничений водопользования дата-центров в засушливых штатах США | -1.4% | Северная Америка первично, с последствиями для глобального размещения дата-центров | Короткий срок (≤ 2 лет) |

| Ультра-низкие требования к задержкам на краю, подрывающие централизованную облачную экономику | -0.8% | Глобально, с акцентом на развитых рынках | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация ограничений водопользования дата-центров в засушливых штатах США

Законодательство в Вирджинии и Мэриленде заставляет раскрывать потребление воды, в то время как Феникс пилотирует безводное охлаждение Microsoft, которое экономит 125 миллионов литров на объект каждый год. Коммунальные службы теперь ограничивают новые мегаваттные подключения, если операторы не обязуются использовать жидкостные или задние теплообменники. Капитальные затраты могут вырасти на 15-20%, сжимая пороги возврата на рынке высокопроизводительных вычислений и побуждая к переходу на погружение или кооперативно-воздушные системы. Поставщики коллекторов холодных пластин и диэлектрических жидкостей поэтому получают рычаги влияния. Операторы диверсифицируют объекты в более прохладный климат, но политики задержки и суверенитета данных ограничивают варианты переселения, поэтому инновации в дизайне, а не переселение, должны решить напряжение охлаждающей воды.

Глобальная нехватка памяти HBM3e, ограничивающая поставки GPU-серверов 2024-26

Спрос на HBM3e превышает запуски пластин, несмотря на 12-высокие стеки Samsung и наращивание мощности интерпозеров SK Hynix. Китайские покупатели загрузили заказы 2024 года для предотвращения американских экспортных ограничений, подняв квартальную выручку HBM на 70%. Очередь упаковки CoWoS от TSMC удлиняет сроки поставки GPU, ограничивая доставку топовых кластеров до середины 2026 года. Многие интеграторы теперь отгружают стеки памяти с половинным заполнением, ограничивая размер пакета модели и разрешение сетки моделирования для ранних адаптеров. Ограничение снижает прогнозируемый CAGR рынка высокопроизводительных вычислений на 1,8 процентных пункта, но также стимулирует инвестиции в альтернативные иерархии памяти, такие как пулы DRAM, подключенные через CXL.

Анализ сегментов

По компонентам: Услуги стимулируют трансформацию

Аппаратное обеспечение составляло 55,3% размера рынка высокопроизводительных вычислений в 2024 году, отражая продолжающиеся расходы на серверы, соединения и параллельное хранилище. Управляемые предложения, однако, показали CAGR 14,7% и изменили логику закупок, поскольку финансовые директора предпочитают OPEX амортизируемым активам. OEM систем встраивают измерительные хуки, чтобы кластеры можно было биллинговать по узло-часам, отражая экономику гипермасштабируемых облаков. Ускорение конвейеров вывода ИИ добавляет непредсказуемый всплесковый спрос, толкая предприятия к моделям потребления, которые избегают застоявшихся мощностей. TruScale от Lenovo, Apex от Dell и GreenLake от HPE теперь объединяют узлы суперкомпьютинга, программное обеспечение планировщика и соглашения об уровне обслуживания под одним счетом. Поставщики дифференцируются через готовое жидкостное охлаждение и оптику, которые сокращают циклы развертывания с месяцев до недель.

Импульс услуг сигнализирует о том, что будущая ценность будет сосредоточена на оркестрации, оптимизации и обертках безопасности, а не на счете товарных материнских плат. Предприятия, мигрирующие анализ конечных элементов или омиксные рабочие нагрузки, ценят прозрачное ценообразование за работу, которое выравнивает использование вычислений с грантовым финансированием или производственными вехами. Команды соответствия также предпочитают управляемые предложения, которые держат данные на месте, но позволяют пикам переливаться в пространство приложений, управляемое провайдером. Таким образом, рынок высокопроизводительных вычислений движется к спектру, где покупка голого металла и полная аренда публичного облака являются конечными точками, а оплата по факту использования на территории клиента находится посередине.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По моделям развертывания: Появляются гибридные модели

Локальные инфраструктуры удерживали 67,8% доли рынка высокопроизводительных вычислений в 2024 году, потому что критически важные коды требуют детерминистической задержки и жесткого управления данными. Тем не менее, резидентные в облаке кластеры растут с CAGR 11,2% до 2030 года, поскольку ускоренные экземпляры становится легче арендовать поминутно. Фреймворки общего суверенитета позволяют агентствам хранить чувствительные наборы данных на местных дисках, одновременно всплескивая анонимизированные рабочие нагрузки в коммерческие облака. CoreWeave обеспечил пятилетнее соглашение на 11,9 млрд долларов США с OpenAI, сигнализируя о том, как специализированные ИИ-облака привлекают как публичных, так и частных клиентов. Системные архитекторы теперь проектируют программно-определяемые фабрики, которые беспрепятственно перестадируют контейнеры между сайтами.

Гибридное внедрение, вероятно, будет доминировать в будущем, сочетая узлы кеша на краю, местные стойки с жидкостным охлаждением и арендованные GPU-поды. Абстракции соединения, такие как Omnipath или Quantum-2 InfiniBand, позволяют планировщику игнорировать физическое расположение, рассматривая каждый ускоритель как пул. Эта способность делает размещение рабочей нагрузки политическим решением, управляемым стоимостью, безопасностью и устойчивостью, а не топологией. В результате рынок высокопроизводительных вычислений эволюционирует в сеть федерированных ресурсов, где стратегия закупок сосредоточена на экономике пропускной способности и сборах за выход данных, а не на капитальных расходах.

По типам чипов: Импульс GPU набирает силу

CPU обеспечили 23,4% выручки 2024 года благодаря скалярным кодам, которые остаются ограниченными пропускной способностью памяти, но GPU растут с CAGR 10,5%, поскольку доминируют трансформерные модели. NVIDIA зафиксировала 22,563 млрд долларов США продаж в дата-центрах в Q1 FY 2026, обеспеченных ускорителями класса Hopper. AMD пересекла 3,7 млрд долларов США выручки дата-центров в Q1 2025, отражая сильные развертывания Instinct MI300. Тем временем Intel переключается на Gaudi-3 и литейные услуги для внешних дизайнеров. Рынок высокопроизводительных вычислений теперь ценит гетерогенные архитектуры, которые сочетают CPU, GPU и специализированные ASIC-плитки через связи кремниевой фотоники.

Разработчики рефакторят устаревшие MPI-коды в CUDA, SYCL или HIP-ядра для получения ускорений GPU, хотя ограничения памяти остаются лимитирующим фактором. Появляющееся CXL-подключенное объединение обещает отделить емкость от пакета ускорителя. К середине десятилетия гибкость топологии будет определять конкурентоспособность системы больше, чем пиковые метрики с плавающей запятой, и поставщики, интегрирующие многокристальную когерентность, захватят непропорциональную долю кошелька.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По промышленному применению: Ускорение наук о жизни

Правительство и оборона сохранили 24,6% выручки 2024 года, но науки о жизни показали самый быстрый CAGR 12,9% на фоне ускоренного ИИ открытия лекарств. Фармацевтические пользователи сочетают большие языковые модели с молекулярной динамикой для раннего отсева библиотек соединений. Движки RADR от Lantern Pharma теперь поглощают 100 миллиардов точек данных для приоритизации геномных сигнатур. Одновременно Fujifilm поднимет производственные мощности антител свыше 750 000 литров к 2030 году, поддерживаемые точными биопроцессными симуляциями. Регулирующие агентства принимают in-silico доказательства в IND-заявках, дополнительно закрепляя вычисления как узкое место.

Традиционное сейсмическое моделирование, CFD и метеорологические исследования продолжают представлять устойчивый базовый спрос, но вертикали, ориентированные на ИИ, обеспечивают инкрементальный рост. Консорциумы наук о жизни как услуги теперь закупают общие эксамасштабные разделы, чтобы биотехнологические фирмы среднего размера могли подавать очередные запуски. Эта структура демократизирует доступ и расширяет общий адресуемый рынок высокопроизводительных вычислений. Поставщики, которые предварительно упаковывают валидированные рабочие потоки для омиксов, крио-EM и генеративного дизайна лекарств, достигают более быстрых циклов продаж, чем те, кто поставляет голое железо.

Географический анализ

Северная Америка командовала 40,5% рынка высокопроизводительных вычислений в 2024 году, поскольку федеральные агентства вложили 7 млн долларов США в программу HPC4EI, направленную на энергоэффективное производство. Закон CHIPS зажег более 450 млрд долларов США частных обязательств по fab, заложив основу для 28% глобальных полупроводниковых капитальных расходов до 2032 года. Энергопотребление дата-центров может подняться до 490 ТВт-ч к 2030 году; засушливые штаты поэтому законодательно закрепляют водонейтральное охлаждение, наклоняя новые мощности к погружению и задним жидкостным контурам. Гипермасштабируемые провайдеры ускоряют самопроектируемые GPU-проекты, укрепляя региональное доминирование, но ужесточая местное предложение модулей HBM.

Азиатско-Тихоокеанский регион показывает сильнейший CAGR 9,3%, стимулируемый агендами суверенных вычислений и кластерами фармацевтического аутсорсинга. Операторы Китая намерены купить 17 000 ИИ-серверов, в основном от Inspur и Huawei, добавив 4,1 млрд долларов США внутренних заказов. Девять установок PARAM Rudra Индии и предстоящий ИИ-чип Krutrim строят вертикально интегрированную экосистему. Япония использует Tokyo-1 для ускорения скрининга клинических кандидатов для крупных отечественных производителей лекарств. Эти инвестиции увеличивают размер рынка высокопроизводительных вычислений, сочетая капитальные стимулы с местными талантами и регулятивными мандатами.

Европа поддерживает импульс через EuroHPC, управляя LUMI (386 петафлопс), Leonardo (249 петафлопс) и MareNostrum 5 (215 петафлопс), при этом JUPITER готовится стать первой эксамасштабной машиной региона. Horizon Europe направляет 7 млрд евро (7,6 млрд долларов США) на HPC и ИИ R&D. Совместное финансирование Люксембурга продвигает совместный дизайн промышленности и академии для цифрового суверенитета. Региональная волатильность цен на электроэнергию ускоряет внедрение прямого жидкостного охлаждения и соответствия возобновляемым источникам для контроля операционных расходов. Южная Америка, Ближний Восток и Африка находятся в зачаточном состоянии, но инвестируют в сейсмическое моделирование, прогнозирование климата и геномику, создавая возможности greenfield для модульных контейнеризованных кластеров.

Конкурентная среда

Действующие поставщики кремния сохраняют преимущества масштаба, но конкурентное давление усиливается, поскольку гипермасштабируемые провайдеры и специализированные облака строят собственные стеки. NVIDIA, AMD и Intel по-прежнему доминируют в выручке ускорителей, но их совокупная доля медленно разбавляется внутренними развертываниями AWS Trainium и Google TPU. Облачные провайдеры стремятся к вертикальной интеграции для обеспечения поставок и улучшения стоимости за токен обучения, подрывая традиционную переговорную силу OEM. Поэтому рынок высокопроизводительных вычислений видит экосистемную конкуренцию, а не компонентное соперничество.

Стратегические инвестиции иллюстрируют этот поворот. NVIDIA, Intel и AMD совместно финансировали Ayar Labs для коммерциализации оптического I/O, который мог бы разблокировать потолки пропускной способности на уровне чиплетов. Выручка Applied Digital почти удвоилась до 43,7 млн долларов США в Q4 2024, подкрепленная частным размещением на 160 млн долларов США и 3% акционерным участием NVIDIA, которое легитимизирует его фокус на GPU-колокации. Предстоящий IPO CoreWeave, подкрепленный многомиллиардным контрактом с OpenAI, кристаллизует рыночный аппетит к нишевым ИИ-гипермасштабируемым провайдерам с персоналом из бывших высокочастотных торговых инженеров.

Устойчивость появляется как дифференциация и необходимость соответствия. Cray EX от HPE с прямым жидкостным охлаждением поддерживает 224 GPU Blackwell в безвентиляторном режиме, резко снижая PUE объекта и решая критику водопользования. Dell упаковывает задние теплообменники как стандарт, позволяя стойкам мощностью 80 кВт без контуров охлажденной воды. Поскольку регуляторы изучают воплощенный углерод, поставщики интегрируют данные эмиссий жизненного цикла в ответы RFP. В течение следующих пяти лет конкурентное преимущество будет происходить от устойчивости цепи поставок, интегрированных программных стеков и доказательства эффективности ресурсов, а не от чистого лидерства бенчмарков.

Лидеры отрасли высокопроизводительных вычислений

-

Advanced Micro Devices, Inc.

-

NEC Corporation

-

Hewlett Packard Enterprise

-

Qualcomm Incorporated

-

Fujistu Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: CoreWeave подал заявку на IPO после того, как выручка 2024 года достигла 1,9 млрд долларов США и была подписана пятилетняя сделка по инфраструктуре на 11,9 млрд долларов США с OpenAI.

- Декабрь 2024: Министерство электроники и ИТ Индии подтвердило развертывание девяти систем PARAM Rudra в рамках Национальной миссии суперкомпьютинга для создания отечественных возможностей.

- Ноябрь 2024: HPE представила безвентиляторные системы Cray EX с жидкостным охлаждением, поддерживающие до 224 GPU NVIDIA Blackwell для решения энергоэффективных высокоплотных вычислений.

- Ноябрь 2024: Министерство энергетики США присудило 7 млн долларов США для HPC4EI для финансирования 10 промышленных проектов эффективности в восьми штатах.

Область отчета по глобальному рынку высокопроизводительных вычислений

Рынок высокопроизводительных вычислений (HPC) определяется на основе выручки, полученной от продажи аппаратного обеспечения, программного обеспечения и услуг, используемых в различных промышленных применениях, таких как аэрокосмическая промышленность и оборона, энергетика и коммунальные услуги, банки и финансовые услуги, СМИ и развлечения, производство, науки о жизни и здравоохранение, и других промышленных применениях, в регионах, таких как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, и Ближний Восток и Африка. Анализ основан на рыночных инсайтах, полученных через вторичные исследования и первичные источники. Отчет также охватывает основные факторы, влияющие на рост рынка в терминах драйверов и ограничений.

Рынок высокопроизводительных вычислений (HPC) сегментирован по компонентам (аппаратное обеспечение [серверы, устройства хранения, системы, сетевые устройства], программное обеспечение и услуги), типу развертывания (локальное и облачное), промышленному применению (аэрокосмическая промышленность и оборона, энергетика и коммунальные услуги, банки и финансовые услуги, СМИ и развлечения, производство, науки о жизни и здравоохранение, и другие промышленные применения), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, и Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении в USD для всех вышеуказанных сегментов.

| Аппаратное обеспечение | Серверы | Серверы общего назначения на CPU |

| Серверы с ускорением GPU | ||

| Серверы на базе ARM | ||

| Системы хранения | Массивы HDD | |

| Массивы на базе Flash | ||

| Объектное хранилище | ||

| Соединения и сеть | InfiniBand | |

| Ethernet (25/40/100/400 GbE) | ||

| Пользовательские/оптические соединения | ||

| Программное обеспечение | Системное программное обеспечение (ОС, управление кластерами) | |

| Промежуточное ПО и инструменты RAS | ||

| Параллельные файловые системы | ||

| Услуги | Профессиональные услуги | |

| Управляемые услуги и HPC-как-услуга (HPCaaS) | ||

| Локальное |

| Облачное |

| Гибридное |

| CPU |

| GPU |

| FPGA |

| ASIC/ускорители ИИ |

| Правительство и оборона |

| Академические и исследовательские учреждения |

| Банки и финансовые услуги |

| Производство и автомобильная инженерия |

| Науки о жизни и здравоохранение |

| Энергетика, нефть и газ |

| Другие отраслевые применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Северные страны (Швеция, Норвегия, Финляндия) | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Израиль |

| Объединенные Арабские Эмираты | |

| Саудовская Аравия | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По компонентам | Аппаратное обеспечение | Серверы | Серверы общего назначения на CPU |

| Серверы с ускорением GPU | |||

| Серверы на базе ARM | |||

| Системы хранения | Массивы HDD | ||

| Массивы на базе Flash | |||

| Объектное хранилище | |||

| Соединения и сеть | InfiniBand | ||

| Ethernet (25/40/100/400 GbE) | |||

| Пользовательские/оптические соединения | |||

| Программное обеспечение | Системное программное обеспечение (ОС, управление кластерами) | ||

| Промежуточное ПО и инструменты RAS | |||

| Параллельные файловые системы | |||

| Услуги | Профессиональные услуги | ||

| Управляемые услуги и HPC-как-услуга (HPCaaS) | |||

| По моделям развертывания | Локальное | ||

| Облачное | |||

| Гибридное | |||

| По типам чипов (перекрестно с компонентами) | CPU | ||

| GPU | |||

| FPGA | |||

| ASIC/ускорители ИИ | |||

| По промышленному применению | Правительство и оборона | ||

| Академические и исследовательские учреждения | |||

| Банки и финансовые услуги | |||

| Производство и автомобильная инженерия | |||

| Науки о жизни и здравоохранение | |||

| Энергетика, нефть и газ | |||

| Другие отраслевые применения | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Северные страны (Швеция, Норвегия, Финляндия) | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Сингапур | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток | Израиль | ||

| Объединенные Арабские Эмираты | |||

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, рассмотренные в отчете

Какова прогнозируемая стоимость рынка высокопроизводительных вычислений к 2030 году?

Ожидается, что рынок достигнет 83,31 млрд долларов США к 2030 году, увеличиваясь с CAGR 7,23%.

Какой сегмент компонентов растет быстрее всего на рынке высокопроизводительных вычислений?

Управляемые услуги и предложения HPC-как-услуга расширяются с CAGR 14,7%, опережая аппаратное и программное обеспечение.

Почему GPU набирают импульс в индустрии высокопроизводительных вычислений?

Задачи обучения ИИ и крупномасштабного вывода полагаются на массивный параллелизм, стимулируя GPU к CAGR 10,5% до 2030 года.

Какой регион прогнозируется для самого быстрого роста и что стимулирует этот рост?

Азиатско-Тихоокеанский регион лидирует с CAGR 9,3%, стимулируемый суверенными эксамасштабными проектами в Китае и Индии и спросом на фармацевтический аутсорсинг.

Как ограничения водопользования влияют на новые HPC дата-центры?

Штаты, такие как Аризона и Вирджиния, требуют водонейтрального охлаждения, добавляя 15-20% к стоимости строительства, но стимулируя внедрение жидкостных и погружных технологий.

Какую роль играют гибридные модели развертывания в будущих HPC стратегиях?

Гибридные фреймворки позволяют организациям держать чувствительные рабочие нагрузки на месте, одновременно всплескивая в облако для пикового спроса, предлагая гибкость стоимости без компромисса безопасности.

Последнее обновление страницы: