Размер и доля рынка высокоплотного полиэтилена (HDPE)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 61.87 Миллион тонн |

| Объем Рынка (2030) | 77.51 Миллион тонн |

| Темп роста (2025 - 2030) | 4.61% CAGR |

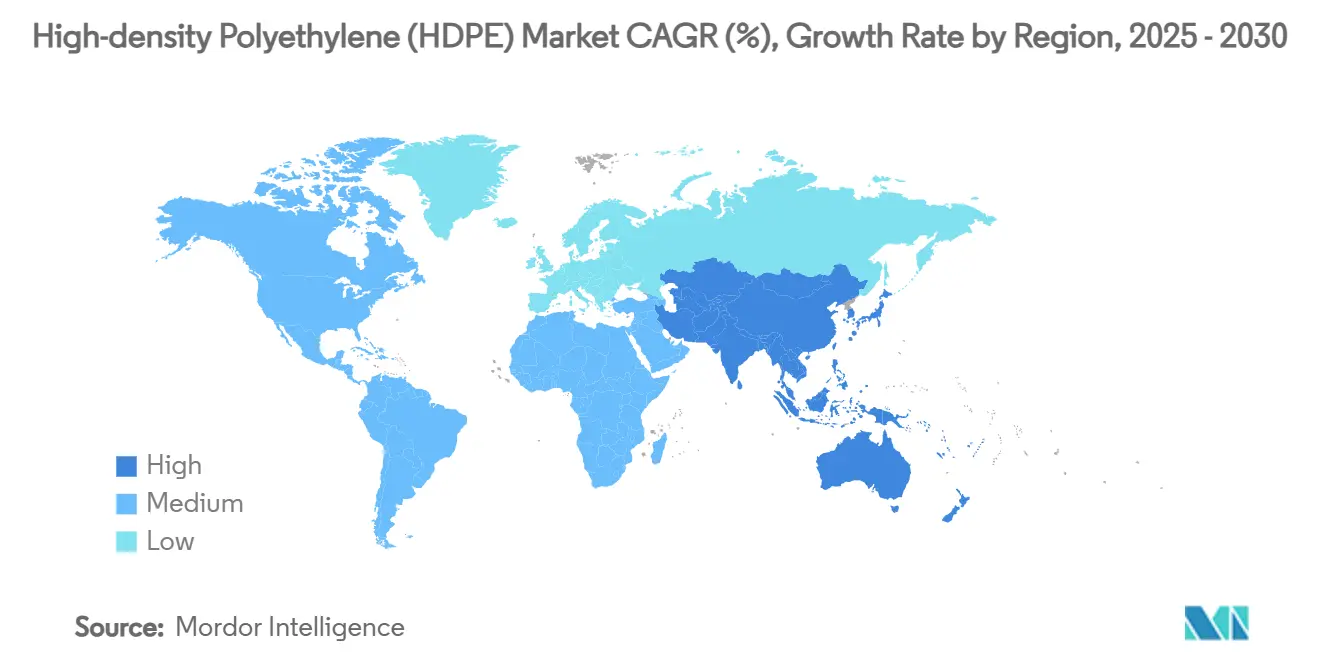

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

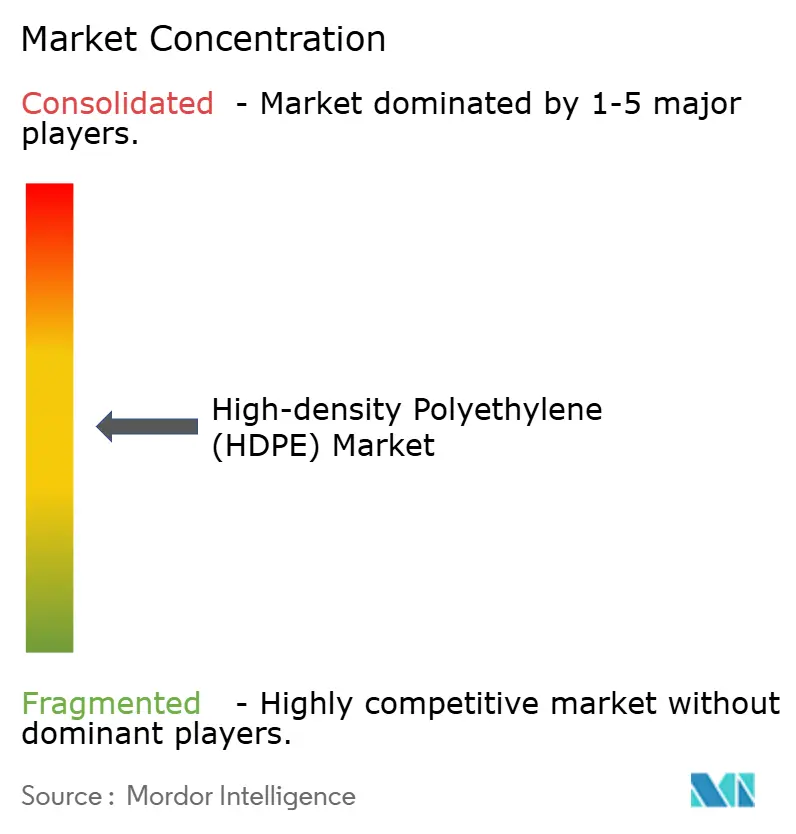

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка высокоплотного полиэтилена (HDPE) от Mordor интеллект

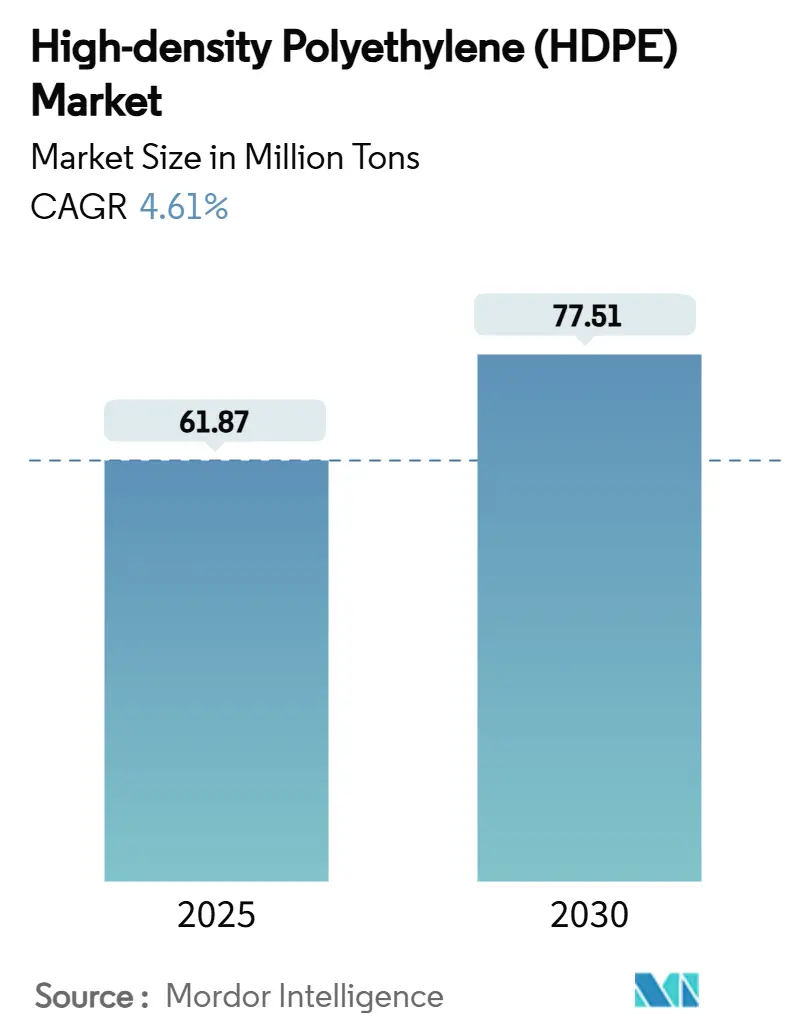

Размер рынка высокоплотного полиэтилена оценивается в 61,87 млн тонн в 2025 году и, как ожидается, достигнет 77,51 млн тонн к 2030 году при среднегодовом темпе роста 4,61% в течение прогнозируемого периода (2025-2030 гг.). Значительные инфраструктурные расходы, расширение цепочек поставок химической переработки и растущее внедрение водородных трубопроводных систем поддерживают эту траекторию, в то время как внутренняя прочность материала, химическая стойкость и возможность переработки удерживают конечных пользователей привержеными решениям на основе высокоплотного полиэтилена. Ускоренные программы государственного жилья в Индии и АСЕАН, расширение пищевого выдувного формования в дистрибуции электронной коммерции и развертывание сетей труб PE-100-RC для низкоуглеродных газовых сетей в совокупности расширяют адресуемый спрос рынка HDPE. Химические переработчики, направляющие смешанные потоки отходов в rHDPE первичного качества, укрепляют безопасность поставок, смягчают волатильность сырья и усиливают мандаты экономики замкнутого цикла. Умеренно фрагментированная конкуренция сохраняется, однако вертикально интегрированные производители, которые сочетают мощности крекинга с передовой переработкой, сохраняют преимущества в затратах и устойчивости.

Ключевые выводы отчета

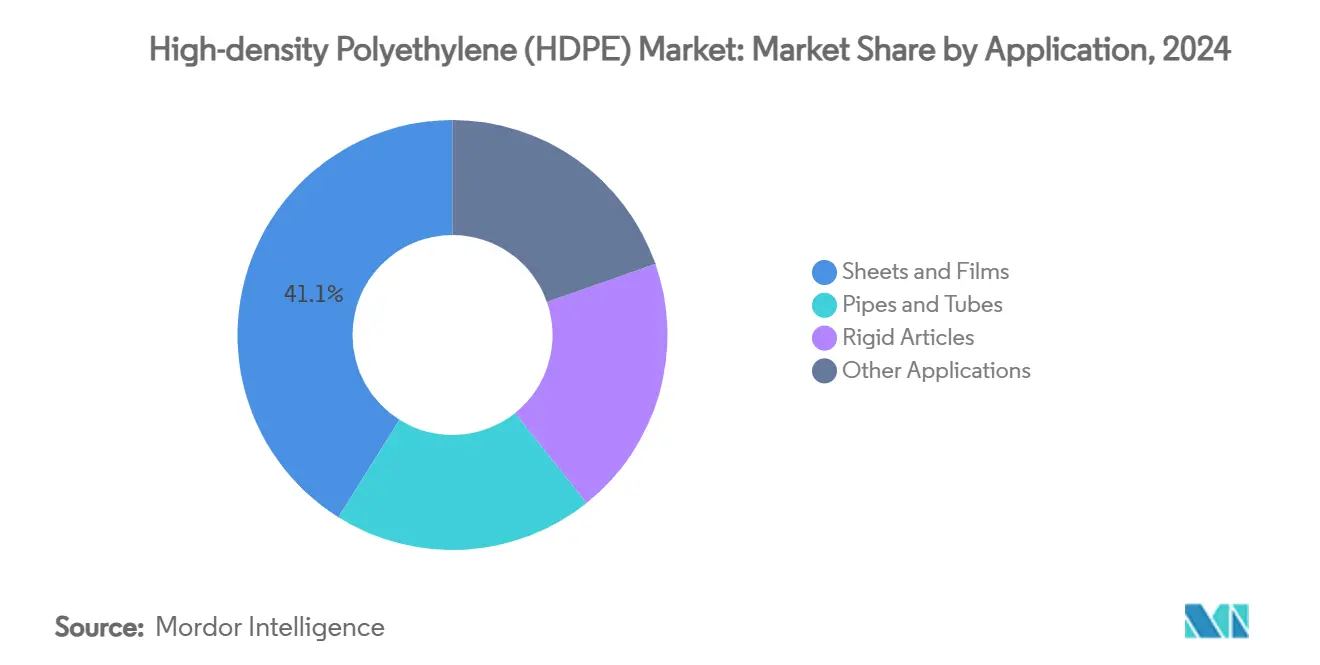

- По применению листы и пленки захватили 41,10% доли рынка HDPE в 2024 году, в то время как трубы и трубки зарегистрировали самый быстрый среднегодовой темп роста 6,13% до 2030 года.

- По классу смолы PE-80 занимал 67,81% размера рынка HDPE в 2024 году; сверхвысокомолекулярный HDPE развивается со среднегодовым темпом роста 9,24% до 2030 года.

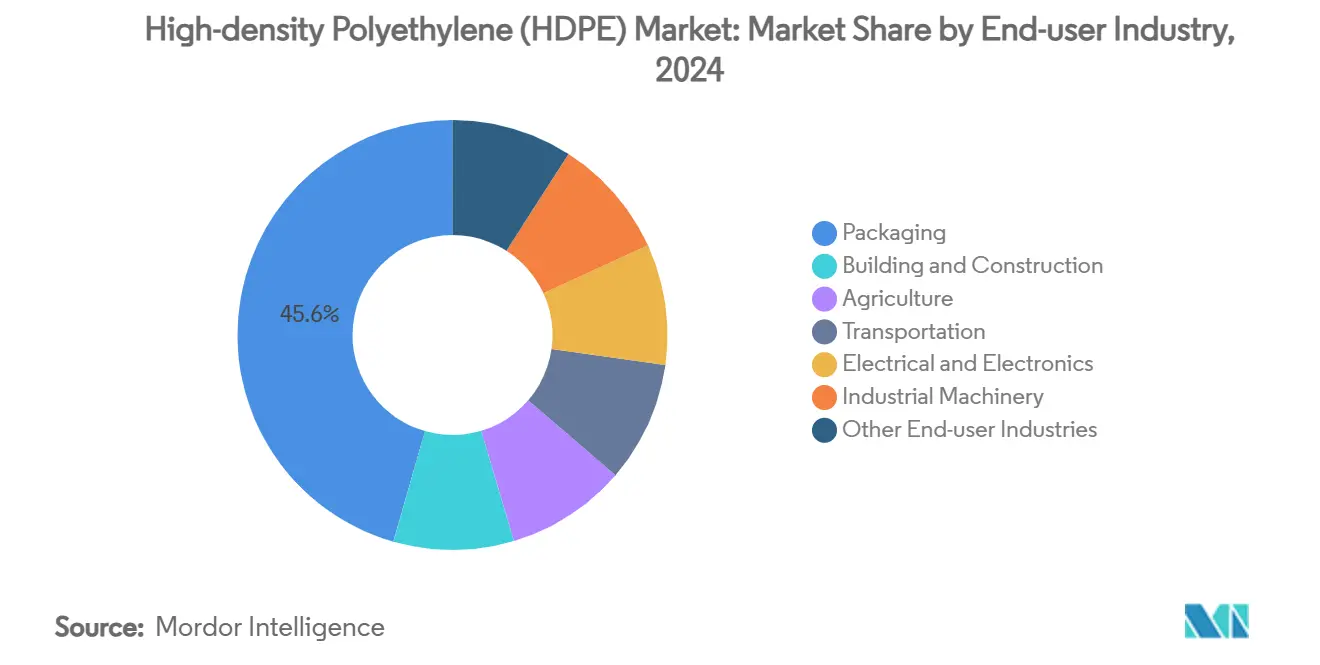

- По отраслям конечного использования упаковка составляла 44,17% размера рынка HDPE в 2024 году; строительство и сооружения расширяется со среднегодовым темпом роста 5,48% до 2030 года.

- Азиатско-Тихоокеанский регион лидировал с 42,68% доли рынка HDPE в 2024 году и растет со среднегодовым темпом роста 5,62% до 2030 года.

Глобальные тенденции и аналитика рынка высокоплотного полиэтилена (HDPE)

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на напорные и безнапорные пластиковые трубы в программах модернизации водной инфраструктуры | +1.2% | АСЕАН и Индия в центре, распространение на Ближний Восток и Африку | Среднесрочный период (2-4 года) |

| Расширение пищевой выдувной упаковки в развивающихся каналах электронной коммерции | +0.9% | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Устойчивые расходы на государственное жилье и мега-инфраструктуру в АСЕАН и Индии | +1.0% | АСЕАН и Индия, вторичное воздействие в Южной Азии | Долгосрочный период (≥ 4 лет) |

| Развертывание водородных газовых сетей, требующих трубы PE-100-RC | +0.7% | Европа и Северная Америка, расширение в Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Заводы химической переработки, направляющие смешанные потоки отходов в rHDPE первичного качества | +0.6% | Северная Америка и Европа, пилотные проекты в Азии | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на напорные и безнапорные пластиковые трубы в программах модернизации водной инфраструктуры

Проекты модернизации водных сетей отдают приоритет трубам HDPE, поскольку они сочетают 100-летний срок службы с возможностью бестраншейной установки, что сокращает затраты на гражданские работы на 30-40%. Американское общество инженеров-строителей подчеркивает коррозионную стойкость HDPE для стареющих распределительных линий[1]американский Society из гражданский Engineers, "HDPE и старение вода управление Infrastructures," asce.org. Индийский мандат по стандартам качества 2024 года для первичного полиэтилена усиливает целостность материала в критических водных применениях. Проектировщики отдают предпочтение HDPE, поскольку его гибкость приспосабливается к движению грунта, снижая риск утечек. Циклы государственного финансирования, охватывающие несколько пятилетних планов, гарантируют стабильные объемы труб, обеспечивая предсказуемый рост для рынка HDPE. Интеграция бестраншейных методов дополнительно отличает HDPE от альтернатив из бетона и ковкого чугуна за счет снижения общих затрат на установку.

Расширение пищевой выдувной упаковки в развивающихся каналах электронной коммерции

Быстрое проникновение электронной коммерции требует упаковки, которая выживает в сложной логистике, защищая при этом качество пищевых продуктов. Пищевые контейнеры из HDPE проходят строгие тесты на миграцию и имеют разрешение FDA, что делает их выбором по умолчанию для молочных продуктов, приправ и стабильных напитков. Регулирования Европейского Союза, действующие с марта 2025 года, требуют обширной прослеживаемости для пластиков, контактирующих с пищевыми продуктами, стандарт, который производители HDPE уже соблюдают[2]Foresight, "EU Introduces Stricter Regulations на пластик еда контакт материалы," useforesight.io . Снижение веса посредством тонкостенного выдувного формования снижает использование смолы, соответствует корпоративным целям по выбросам и поддерживает спрос, усиливая устойчивость рынка HDPE.

Устойчивые расходы на государственное жилье и мега-инфраструктуру в АСЕАН и Индии

Поддерживаемые правительством инфраструктурные проекты в АСЕАН и Индии обеспечивают многолетние закупки геомембран HDPE, кабельных каналов и дренажных систем. Сейсмостойкие характеристики HDPE делают его незаменимым для проектов метрополитена, прибрежной защиты и покрытия полигонов в геологически активных зонах. Модели государственно-частного партнерства гарантируют непрерывность финансирования, изолируя поставщиков HDPE от циклических спадов жилищного строительства. Технические спецификации, которые благоприятствуют герметичным соединениям, химической инертности и длительному сроку службы, усиливают проникновение рынка HDPE в строительные коммунальные услуги.

Развертывание водородных газовых сетей, требующих трубы PE-100-RC

Передача водорода создает проблемы проницаемости и растрескивания под напряжением, которые трубы PE-100-RC спроектированы решать, обеспечивая премиальное ценообразование в рамках рынка HDPE. Конверсия трубопровода GASCADE длиной 400 км демонстрирует коммерческую жизнеспособность перед целью Европы по производству водорода на 2030 год. Ограниченные квалифицированные поставщики и строгие сертификационные барьеры создают защищаемую нишу, где ведущие производители HDPE захватывают более высокие маржи. Будущие развертывания в Азиатско-Тихоокеанском регионе увеличивают объемный потенциал и укрепляют долгосрочные перспективы роста для рынка HDPE.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация регулирования и налогообложения одноразового пластика | -0.8% | Европа и Северная Америка, глобальное расширение | Краткосрочный период (≤ 2 лет) |

| Волатильное ценообразование этиленового сырья, привязанное к нефти | -0.6% | Глобально, с острым воздействием в регионах, зависимых от импорта | Краткосрочный период (≤ 2 лет) |

| Ускоренное переключение материалов на сополимеры PP случайный в жесткой потребительской упаковке | -0.4% | Глобально, концентрация в упаковке продуктов питания и напитков | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация регулирования и налогообложения одноразового пластика

Более жесткие правила упаковки сжимают спрос на одноразовые изделия из HDPE в Европе и частях Северной Америки. Однако возможность переработки HDPE смягчает политические риски в приложениях многократного использования, а хорошо налаженные потоки сбора сохраняют его привлекательность по сравнению с многослойными пленками, которые лишены путей механической переработки. Конвертеры переделывают затворы и дозирующие системы, чтобы оставаться в пределах весовых порогов, ограничивая потери объема. Следовательно, регулирование сдерживает, но не обращает вспять рост рынка HDPE.

Волатильное ценообразование этиленового сырья, привязанное к нефти

Затраты на этилен обычно составляют 60-70% кривых денежных затрат HDPE, подвергая производителей колебаниям сырья. Тарифы 10-15% на полиэтилен и импорт сырья, введенные в 2025 году, усугубляют инфляцию затрат для американских конвертеров. Интегрированные производители с собственными крекерами поддерживают более высокую загрузку, тогда как торговые производители сокращают операции, замедляя рост поставок рынка HDPE в кварталах с узкими маржами.

Сегментный анализ

По применению: пленки движут объем, трубы ускоряют рост

Листы и пленки составляли 41,10% доли рынка HDPE в 2024 году, поддерживаемые стабильным спросом на упаковку и знакомством нижестоящих конвертеров с процессами экструзии с раздувом. Цели устойчивой упаковки стимулируют мономатериальные пленочные дизайны, которые благоприятствуют HDPE перед смешанными полимерами.

Трубы и трубки, хотя и меньшая часть размера рынка HDPE, показали самый резкий среднегодовой темп роста 6,13% на 2025-2030 годы на фоне модернизации водной инфраструктуры, водородных газовых сетей и бестраншейных обновлений. Растущие штрафы за потери от утечек подталкивают коммунальные службы к трубопроводам HDPE благодаря их однородным сплавным соединениям и 100-летнему сроку службы. Промышленные пленки, геомембраны и пакеты-носители завершают портфолио, поддерживая базовое потребление смолы, когда строительные расходы ослабевают.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По классу смолы: PE-80 доминирует, UHMWPE ускоряется

PE-80 сохранил 67,81% доли в 2024 году, балансируя стоимость с сопротивлением гидростатическому давлению 8-10 МПа, идеальным для муниципальных водопроводных и газовых линий. Классы PE-100 продолжают заменять устаревший PE-80, где более высокие номинальные давления или более тонкие стенки увеличивают пропускную способность системы. Сверхвысокомолекулярный HDPE показал быстрый прогноз среднегодового темпа роста 9,24%, движимый ортопедическими имплантатами, батарейными сепараторами и баллистическими вставками, которые требуют экстремальной стойкости к истиранию и ударам. Порошки GUR от Celanese расширяют свободу обработки, обеспечивая компоненты имплантатов компрессионного формования, которые удовлетворяют требованиям отсутствия PFAS.

Спецификации PE-100-RC направлены на защиту низкоуглеродных газовых сетей от будущих изменений; улучшенная стойкость класса к растрескиванию под напряжением и производительность медленного роста трещин поддерживает испытания безопасности водородных трубопроводов, приводя к ценовым премиям по сравнению с товарными классами. По мере того как остановки предприятий интегрируют катализаторы пероксидных эфиров и передовые бимодальные реакторы, выход высокодавленных классов растет, углубляя их влияние на рынок HDPE.

По отраслям конечного использования: упаковка лидирует, строительство ускоряется

Упаковка захватила 44,17% размера рынка HDPE в 2024 году, закрепленная соблюдением пищевого контакта, стойкостью к падению и широкой конвертерной инфраструктурой. Легкие мономатериальные форматы продлевают срок годности и снижают выбросы от транспортировки, продлевая преимущество HDPE в упаковке. Объемы строительства и сооружений растут со среднегодовым темпом роста 5,48% до 2030 года, поскольку правительства направляют капитальные затраты в государственное жилье, мега-железные дороги и прибрежную защиту. Геомембраны HDPE предотвращают просачивание в покрытиях полигонов, в то время как трубопроводы и кабельная оболочка защищают подземные коммунальные услуги.

Сельское хозяйство использует боковые линии капельного орошения HDPE, которые сокращают использование воды на 40-60%, стимулируя стабильный спрос на смолу в регионах с дефицитом воды. Использование в транспортном секторе в топливных баках и багажниках на крыше выигрывает от снижения плотности и коррозионной стойкости.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион контролировал 42,68% доли рынка HDPE в 2024 году и, как прогнозируется, зафиксирует среднегодовой темп роста 5,62% до 2030 года, стимулируемый китайским нисходящим экспортом пленки и инфраструктурным бумом Индии. Интегрированные производители в регионе выигрывают от гибкости угля к олефинам и крекеров нафты, буферизуя волатильность этилена. Однако периоды избыточного предложения сжали региональные маржи, побуждая запланированное техническое обслуживание для балансировки запасов.

Рынок HDPE Северной Америки выигрывает от этан-выгодного сырья и волны инвестиций в химическую переработку, которые повышают доступность круговой смолы. Хотя темпы роста ниже, чем в Азиатско-Тихоокеанском регионе, спрос на добавленную стоимость труб, пленки и медицинского класса поддерживает пулы прибыли.

Европа остается движимой политикой; ее развитие водородной сети направляет HDPE в проекты труб PE-100-RC и альянсы химической переработки, которые обеспечивают переработанное сырье. Мандаты против одноразового пластика подавляют объемы тонкостенной жесткой упаковки, но высокая перерабатываемость удерживает HDPE прочно в многоразовых ящиках и химических барабанах многократного использования.

Конкурентная среда

Рынок HDPE умеренно фрагментирован, но склоняется к консолидации. Стратегическая дифференциация все больше вращается вокруг возможностей экономики замкнутого цикла. LyondellBasell, SABIC и Dow сочетают мощности крекинга и проприетарные каталитические системы для захвата лидерства по объему и марже. Новые игроки исследуют специальные ниши. Конкурентная интенсивность, следовательно, зависит от интегрированных позиций по затратам, доступа к переработанному сырью и ловкости в удовлетворении требований сертификации конечного использования - все факторы, формирующие среднесрочную структуру рынка HDPE.

Лидеры индустрии высокоплотного полиэтилена (HDPE)

-

Dow

-

Exxon Mobil Corporation

-

INEOS

-

SABIC

-

LyondellBasell Industries Holdings B.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: LyondellBasell Industries Holdings B.V. объявила, что Indian масло Corporation Ltd. выбрала ее технологию Hostalen ACP для завода HDPE мощностью 500 тысяч тонн в год в Парадипе, Индия.

- Ноябрь 2024: BASF запустила Easiplas, новый бренд HDPE, и сообщила о вехах строительства на своем заводе HDPE Zhanjiang Verbund.

Охват глобального отчета о рынке высокоплотного полиэтилена (HDPE)

Высокоплотный полиэтилен (HDPE) - это термопластичный полимер и класс полимеров, получаемых в основном из нефтехимического сырья. Высокоплотный полиэтилен обладает выдающимися свойствами, такими как прочность на растяжение, стойкость к влаге, химическая стойкость и низкая стоимость, что делает его идеальным для различных отраслей конечного использования. Глобальный рынок высокоплотного полиэтилена сегментирован по применению, отраслям конечного использования и географии. По применению рынок сегментирован на трубы и трубки, жесткие изделия, листы и пленки и другие применения. По отраслям конечного использования рынок сегментирован на упаковку, транспорт, электрику и электронику, строительство и сооружения, сельское хозяйство, промышленность и машиностроение и другие отрасли конечного использования. Отчет также охватывает размер рынка и прогнозы для рынка высокоплотного полиэтилена (HDPE) в 15 странах по регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе объема (млн тонн).

| Трубы и трубки |

| Листы и пленки |

| Жесткие изделия |

| Другие применения |

| PE-80 |

| PE-100 |

| PE-100-RC |

| Сверхвысокомолекулярный HDPE |

| Упаковка |

| Строительство и сооружения |

| Сельское хозяйство |

| Транспорт |

| Электрика и электроника |

| Промышленное оборудование |

| Другие отрасли конечного использования |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По применению | Трубы и трубки | |

| Листы и пленки | ||

| Жесткие изделия | ||

| Другие применения | ||

| По классу смолы | PE-80 | |

| PE-100 | ||

| PE-100-RC | ||

| Сверхвысокомолекулярный HDPE | ||

| По отраслям конечного использования | Упаковка | |

| Строительство и сооружения | ||

| Сельское хозяйство | ||

| Транспорт | ||

| Электрика и электроника | ||

| Промышленное оборудование | ||

| Другие отрасли конечного использования | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые даны ответы в отчете

Каков текущий размер рынка высокоплотного полиэтилена (HDPE) и его перспективы роста?

Размер рынка высокоплотного полиэтилена (HDPE) достиг 61,87 млн тонн в 2025 году и прогнозируется достичь 77,51 млн тонн к 2030 году, отражая среднегодовой темп роста 4,61%.

Какой сегмент применения движет наибольшим спросом на HDPE?

Листы и пленки доминируют, составляя 41,10% объемов 2024 года благодаря устойчивым требованиям к упаковке.

Почему сегмент труб и трубок растет быстрее всего?

Модернизация инфраструктуры, водородные газовые сети и преимущества бестраншейной установки подталкивают трубы и трубки к среднегодовому темпу роста 6,13% до 2030 года.

Какой регион лидирует на рынке HDPE?

Азиатско-Тихоокеанский регион держит 42,68% объемов 2024 года и развивается со среднегодовым темпом роста 5,62% благодаря производственному масштабу и инфраструктурным расходам.

Как регулирование против одноразового пластика влияет на спрос на HDPE?

Они сдерживают рост в одноразовой упаковке, но одновременно благоприятствуют HDPE на регулируемых рынках, где доказаны перерабатываемость и инфраструктура сбора.

Последнее обновление страницы: