Размер и доля рынка гексаметилендиамина

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

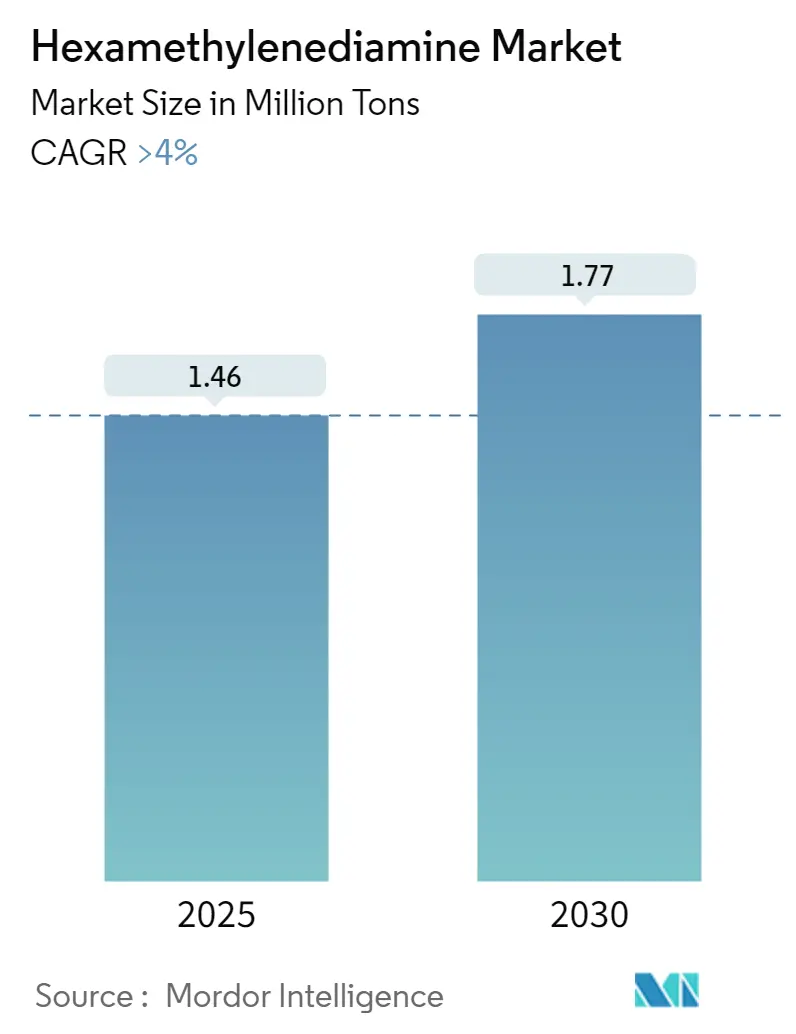

| Объем Рынка (2025) | 1.46 Миллион тонн |

| Объем Рынка (2030) | 1.77 Миллион тонн |

| Темп роста (2025 - 2030) | 3.93% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гексаметилендиамина от Mordor Intelligence

Размер рынка гексаметилендиамина оценивается в 1,46 млн тонн в 2025 году и, как ожидается, достигнет 1,77 млн тонн к 2030 году при CAGR более 4% в течение прогнозного периода (2025-2030). Устойчивость спроса основана на производстве нейлона 6,6, в то время как ограничения мощностей в цепочке адипонитрил-гексаметилендиамин стимулируют новые инвестиции в Азиатско-Тихоокеанском регионе, Северной Америке и Европе. Стратегический акцент на легковесных деталях транспортных средств, восстановление технических текстильных материалов после пандемии и устойчивое внедрение специальных применений, таких как отверждающие агенты для эпоксидных смол, поддерживают рост объемов. Производители отреагировали на недавние шоки поставок, ускорив вертикальную интеграцию и запустив пилотные проекты биологического сырья, которые обещают более низкие затраты и сокращение выбросов. В то же время волатильность сырья, связанного с нефтью, ограничения REACH на выбросы аминов и риски масштабирования биологических путей сдерживают прогноз.

Ключевые выводы отчета

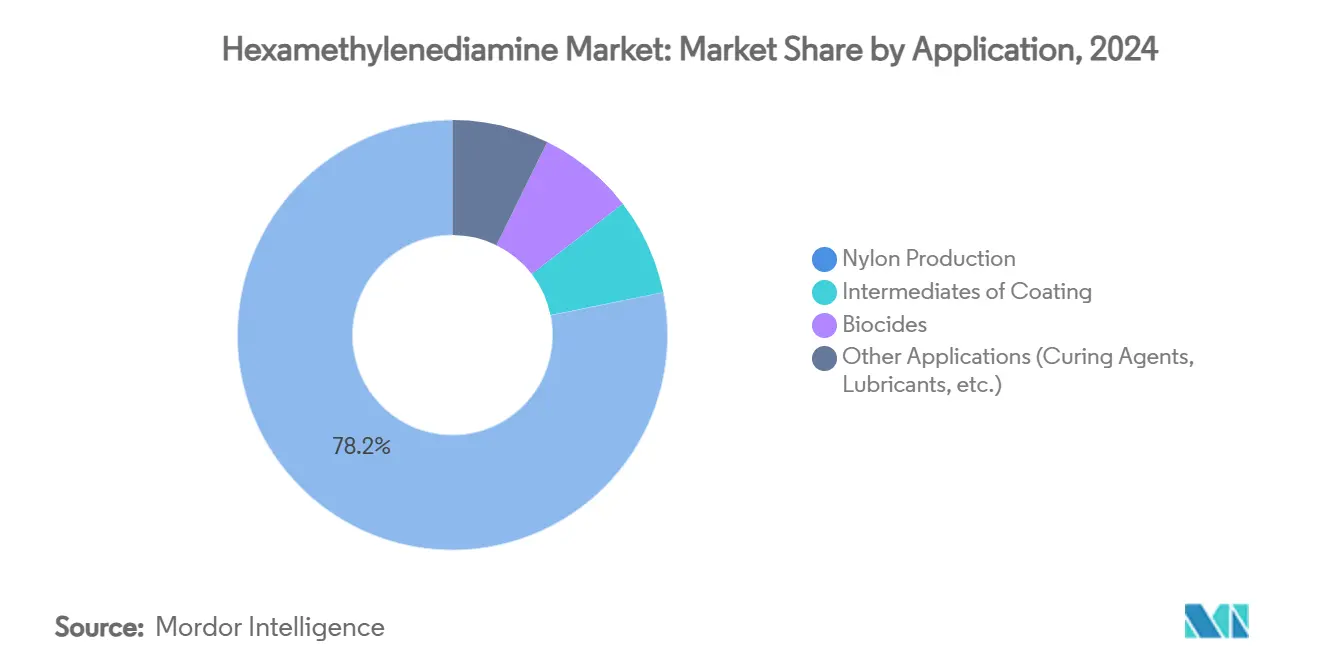

- По применению производство нейлона лидировало с 78,19% доли рынка гексаметилендиамина в 2024 году; прогнозируется рост других применений с CAGR 5,05% до 2030 года.

- По сорту стандартный промышленный сорт занимал 71,43% доли размера рынка гексаметилендиамина в 2024 году; биологический сорт, как прогнозируется, покажет самый быстрый CAGR 5,81% между 2025-2030 годами.

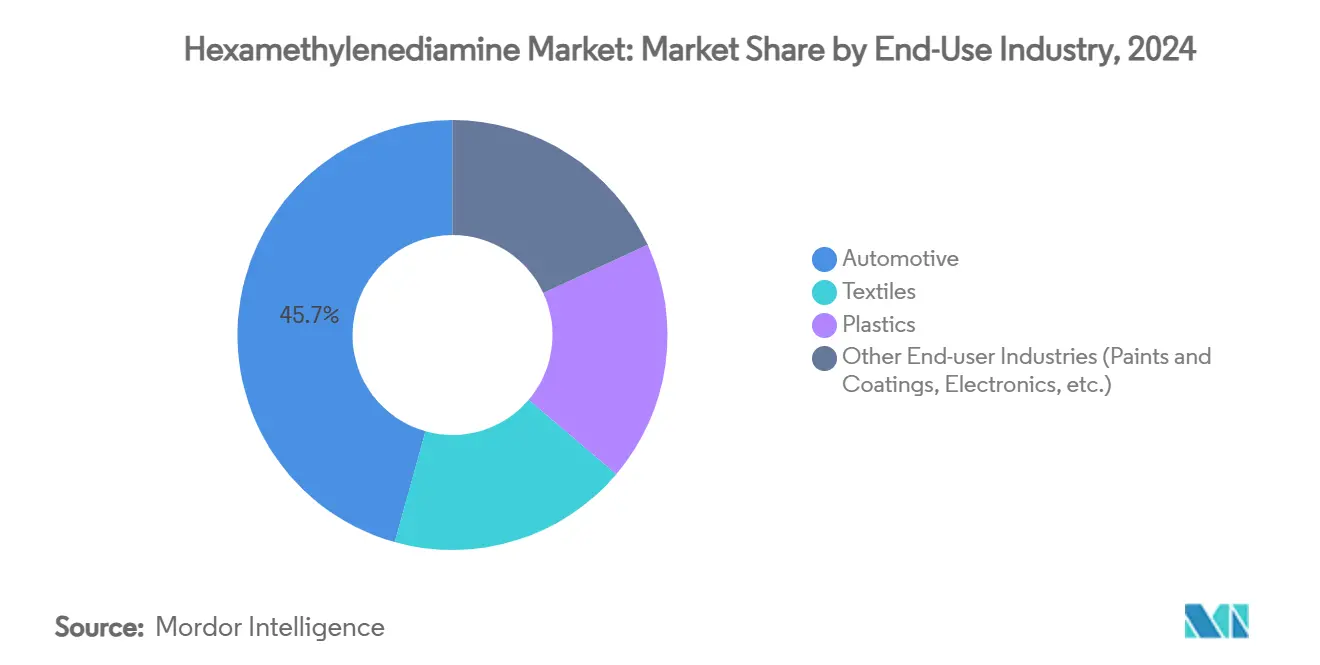

- По конечной отрасли автомобильный сегмент занимал 45,66% размера рынка гексаметилендиамина в 2024 году, в то время как другие конечные отрасли, как ожидается, будут расширяться с CAGR 5,62% до 2030 года.

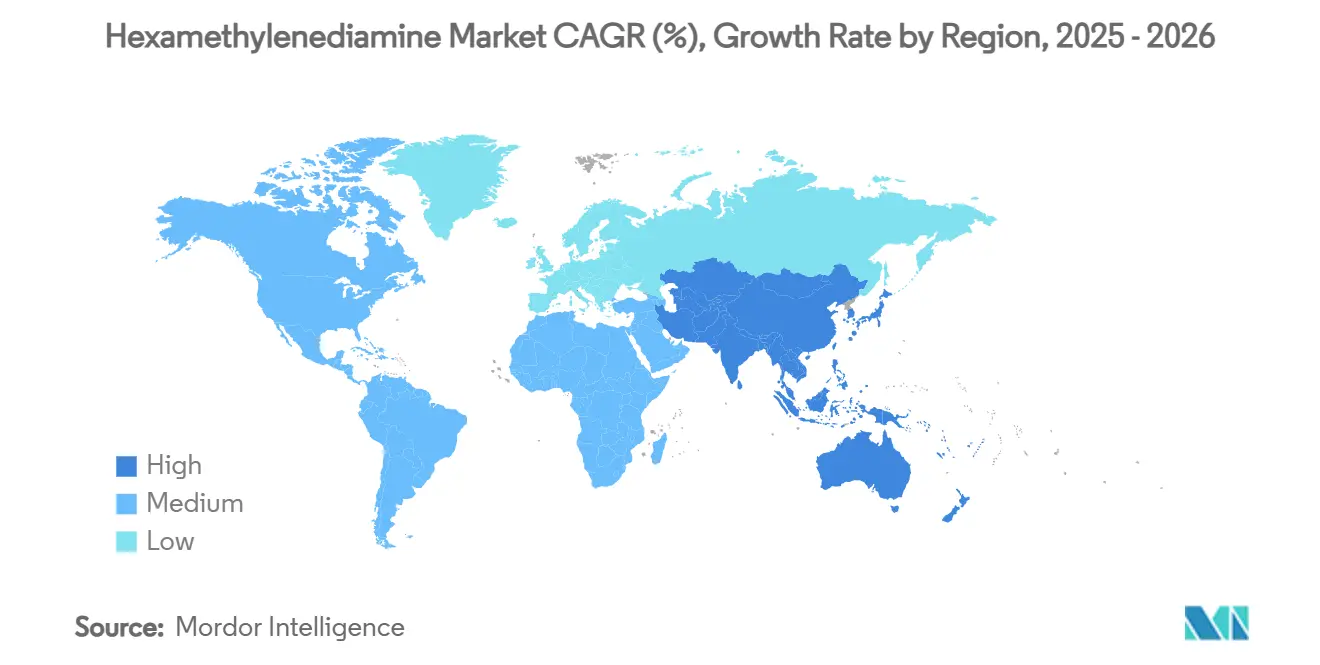

- По географии Азиатско-Тихоокеанский регион составлял 52,06% доли рынка гексаметилендиамина в 2024 году; регион готов зарегистрировать CAGR 4,96% в период 2025-2030 годов.

Тенденции и аналитика глобального рынка гексаметилендиамина

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущее потребление нейлона 6,6 в легковесных деталях транспортных средств | +1.2% | Глобальное, с концентрацией в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочный период (2-4 года) |

| Быстрое наращивание мощностей для адипонитрил-HMDA | +0.8% | Ядро Азиатско-Тихоокеанского региона, распространение на Северную Америку | Краткосрочный период (≤ 2 лет) |

| Переход к биологическому сырью адипонитрила | +0.6% | Европа и Северная Америка лидируют, Азиатско-Тихоокеанский регион следует | Долгосрочный период (≥ 4 лет) |

| Появление отверждающих агентов для эпоксидных смол на основе гексаметилендиамина | +0.4% | Глобальное, с ранним внедрением в специальных применениях | Среднесрочный период (2-4 года) |

| Растущий спрос на гексаметилендиамин от текстильной промышленности | +0.7% | Доминирует Азиатско-Тихоокеанский регион, появляется в Южной Америке | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее потребление нейлона 6,6 в легковесных деталях транспортных средств

Цели облегчения веса автомобилей ускоряют внедрение нейлона 6,6, и последующее влияние стимулирует рынок гексаметилендиамина. Производители транспортных средств ценят соотношение прочности к весу полиамида, термостойкость и возможность переработки, особенно для аккумуляторно-электрических моделей, где масса напрямую влияет на запас хода. Азиатско-тихоокеанские OEM наращивают использование впускных коллекторов из нейлона и конструкционных элементов наряду с региональным наращиванием мощностей полиамида, ужесточая региональные балансы и вознаграждая интегрированных поставщиков. В Северной Америке поставщики первого уровня переосмысливают компоненты моторного отсека на основе нейлона 6,6 для работы с тепловыми нагрузками турбонаддува. Тенденция замещения материалов, таким образом, движет структурным, а не просто циклическим подъемом спроса на гексаметилендиамин.

Быстрое наращивание мощностей для адипонитрил-HMD

Шоки поставок в 2024 году обнажили зависимость от горстки установок адипонитрила. Производители отреагировали, запустив проекты устранения узких мест и строительство новых линий, которые увеличивают интегрированные мощности адипонитрил-гексаметилендиамин в Китае, Мексиканском заливе и Западной Европе. Перезапуск INVISTA в Мейтленде и строительство 90 тыс. т/год в Алабаме от Ascend воплощают эту тенденцию. Хотя эта волна ослабит напряженность с сырьем, она также рискует краткосрочным перенасыщением и более резкими региональными ценовыми колебаниями. Тем не менее, большинство операторов считают капиталовложения оправданными для защиты экономики нисходящего нейлона и захвата преимуществ близости в азиатско-центричных кластерах конечного использования.

Переход к биологическому сырью адипонитрила

Политическое давление на выбросы Scope-3 превращает биологические пути из пилотного любопытства в приоритет основных инвестиций. Знаковый запуск био-HMD от Covestro-Genomatica демонстрирует потенциал ценового паритета против нефтяных путей при учете кредитов возобновляемого углерода. Стимулы декарбонизации в Европе сокращают периоды окупаемости, стимулируя работы по оценке осуществимости на раннем этапе в Северной Америке и, все чаще, в Китае. Оценки жизненного цикла показывают на 50-70% более низкие следы парниковых газов, преимущество, которое привлекает автомобильные и швейные бренды, нацеленные на цепочки поставок с нулевым выбросом. Шарнир конкурентоспособности остается масштабированием ферментации и логистикой сырья, но направленный сдвиг ясен: биологические платформы будут переформировывать долгосрочные кривые затрат и рыночное позиционирование.

Появление отверждающих агентов для эпоксидных смол на основе HMD

За пределами нейлона специальный спрос появляется в передовых клеях, композитных смолах и антимикробных покрытиях. Термолатентные системы Evonik иллюстрируют, как HMD обеспечивает гибкость без жертвования температурой стеклования, что позволяет структурное склеивание, устойчивое к ударам[1]Source: Evonik Industries, "Thermo-Latent Curing Agents for Structural Epoxy Adhesives," evonik.com. Покрытия морского сектора используют цепочную структуру диамина для обеспечения долговременной стойкости к биообрастанию, функция, привлекающая судостроительные верфи, стремящиеся к снижению затрат на техническое обслуживание. Специальные объемы остаются скромными по сравнению с нейлоном, но увеличение маржи превышает 25% по сравнению с товарными сортами, делая эту диверсификацию стратегической страховкой для производителей, сталкивающихся с циклическностью цен на нейлон.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на адипонитрил, полученный из нефти | -0.9% | Глобальное, с острым влиянием в регионах, зависимых от импорта | Краткосрочный период (≤ 2 лет) |

| Риск масштабирования для биологических технологий гексаметилендиамина | -0.5% | Европа и Северная Америка лидируют во внедрении | Среднесрочный период (2-4 года) |

| Строгие ограничения REACH на выбросы аминов | -0.3% | Европа в первую очередь, с распространением на другие регионы | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на адипонитрил, полученный из нефти

Поскольку адипонитрил отслеживает спреды сырая нефть-нафта, изменения цен на сырье быстро передаются в договоры урегулирования гексаметилендиамина, сжимая неинтегрированных игроков. Авария на китайском заводе в 2015 году подчеркнула риск концентрации, а последующие остановки НПЗ держали спотовые премии широкими. Зависимая от импорта Европа чувствует колебания наиболее остро, усиливая давление на маржу у пленных прядильщиков нейлона. Движение валют добавляет еще один слой: слабый евро раздувает сырье, индексированное в долларах, дополнительно подрывая конкурентоспособность. Эти факторы стимулируют проекты обратной интеграции и усиливают интерес к биопутям, которые отделяют стоимость от нефтяной волатильности.

Риск масштабирования для биологических технологий HMD

Выходы ферментации выше 99% в лабораторных условиях редко переводятся легко в реакторы 100 тыс. т/год. Контроль загрязнения, перенос кислорода и предварительная обработка сырья каждый вносят дорогостоящие инженерные обходы. Финансирование остается сложным из-за более длительных циклов валидации и неопределенных обязательств по offtake, замедляя окончательные инвестиционные решения несмотря на благоприятные ESG нарративы. Регуляторные одобрения для новых ферментов добавляют время и расходы, особенно в регионах без гармонизированных биотехнологических кодексов. Следовательно, био-HMD может захватить однозначную долю к 2030 году, но временные рамки могут сдвинуться, если препятствия от пилота к коммерции окажутся круче, чем ожидается.

Анализ сегментов

По применению: Доминирование нейлона с растущим импульсом специальностей

Производство нейлона сохранило командную долю 78,19% рынка гексаметилендиамина в 2024 году. Объем сегмента составляет 1,14 млн тонн, поддерживаемый автомобильными деталями под капотом и ковровыми волокнами. Этот пул поддерживает самый большой абсолютный прирост спроса на горизонте прогноза, но его CAGR отстает на 3,68%. В противоположность, специальные применения, такие как отверждающие агенты для эпоксидных смол и промежуточные продукты биоцидов, расширяются темпом 5,05%, поднимая свою долю размера рынка гексаметилендиамина с 0,25 млн тонн в 2025 году до 0,32 млн тонн в 2030 году.

Диверсификация в ниши с более высокой маржой смягчает воздействие на выручку от ценовых циклов нейлона. Производители поставляют сорта, готовые к составлению, которые сокращают время квалификации клиентов, усиливая затраты на переключение. Подход также использует существующие линии очистки, поэтому дополнительные капиталовложения остаются низкими относительно доходов. В результате ожидается, что проникновение специальностей будет продолжать опережать рост базовых полимеров во всех регионах.

Примечание: Доли всех отдельных сегментов доступны при покупке отчета

По сорту: Стандартный объем, биологический потенциал роста

Стандартный промышленный сорт остается рабочей лошадкой с 71,43% спроса 2024 года, составляя около 1,05 млн тонн. Производители оптимизируют этот поток для сбалансированной чистоты и стоимости, соответствуя спецификациям нейлоновой соли. Высокочистый сорт, на уровне 17,5%, обслуживает электронику и фармацевтические применения, которые не терпят следовых металлов. Между тем, биологический сорт, все еще нишевый на 11,1%, масштабируется с CAGR 5,81% на основе целей устойчивости владельцев брендов.

Сдвиг доли рынка гексаметилендиамина к биологическим вариантам ускоряется, как только линии ферментации 50 тыс. т/год достигают номинальной пропускной способности, веха, ожидаемая в 2027 году. Ранние адаптеры могут взимать премии 10-15%, компенсируя более высокие первоначальные удельные затраты. Долгосрочно, кривые обучения процессу и монетизация кредитов возобновляемых источников могли бы позиционировать био-HMD в нижнем конце глобальной кривой затрат.

По конечной отрасли: Лидерство автомобильной отрасли, более широкое отраслевое внедрение

Автомобильная отрасль составляла 45,66% размера рынка гексаметилендиамина, или примерно 0,66 млн тонн в 2024 году, основываясь на структурных компонентах из нейлона 6,6. Электрификация усиливает это притяжение, поскольку каждые 10 кг, удаленные из аккумуляторно-электрического автомобиля, могут добавить до 0,7% запаса хода. Тем не менее, другие конечные отрасли - включающие электронику, здравоохранение и морскую - на пути к CAGR 5,62%. Их совокупная доля растет с 0,18 млн тонн в 2025 году до 0,24 млн тонн к 2030 году.

Текстиль, исторически второй столп, испытывает рост в средних однозначных числах на основе высокопрочных промышленных нитей и технических тканей, в то время как инженерные пластики покрывают корпуса потребительских товаров и малую бытовую технику. Эти более широкие направления смягчают производителей от циклических темпов автомобильного строительства и диверсифицируют региональные доходные смеси.

Примечание: Доли всех отдельных сегментов доступны при покупке отчета

Географический анализ

Доля Азиатско-Тихоокеанского региона 52,06% на рынке гексаметилендиамина отражает интегрированную экосистему НПЗ-к-нейлону Китая и негабаритные автомобильные и текстильные секторы региона[2]Source: International Energy Agency, "China's Chemical Industry and the Energy Transition," iea.org. Региональный спрос растет с CAGR 4,96%, поднимая объем с 0,76 млн тонн в 2025 году почти до 0,97 млн тонн к 2030 году. Правительства продвигают кластеры передовых материалов, а близость к сырью адипиновой кислоты сокращает цепочки поставок. Инвестиции, такие как удвоение мощности INVISTA на 1,75 млрд юаней в Шанхае, закрепляют местную цепочку поставок и укрепляют конкурентоспособность.

Доля Северной Америки поддерживается сланцевым сырьем и пленным автомобильным спросом на смолы. Тем не менее, ценовая конкуренция от импорта и недавние процедуры банкротства у крупного производителя подчеркивают уязвимость к ценовым циклам. Производители подчеркивают высокочистые и биологические сорта для защиты маржи и обеспечения offtake от электронных и медицинских OEM.

Европа фокусируется на устойчивости и специальных нишах. Новый французский завод BASF мощностью 260 тыс. т/год интегрирует передовую очистку и энергоэффективные реакторы, которые соответствуют ужесточающимся директивам декарбонизации. Ограничения REACH на выбросы аминов строже, чем в других регионах, повышая затраты на соответствие, но обеспечивая неценовой конкурентный ров для местного выпуска.

Южная Америка плюс Ближний Восток и Африка оба региона используют конкурентную газовую экономику и расширяющийся спрос на нисходящие пластики. Восстановление автомобильного производства Бразилии и инициативы диверсификации химических веществ Саудовской Аравии открывают окна для региональных единиц HMD, хотя и с малой базы. Политический и логистический риск держит рост умеренным по сравнению с Азиатско-Тихоокеанским регионом, но трансграничные совместные предприятия позиционируются для освоения этих приграничных объемов.

Конкурентная среда

Глобальные поставки сконцентрированы вокруг шести интегрированных групп, контролирующих примерно 65% мощности. Экономия масштаба в высоконапорном гидрировании нитрила, плюс потребность в пленном адипонитриле, создают естественные барьеры входа. Недавние сделки усиливают эту структуру: BASF купила активы полиамида Solvay, затем обеспечила долю DOMO в Alsachimie для блокировки восходящих промежуточных продуктов, в то время как INVISTA продала избранные нисходящие нейлоновые линии, чтобы сосредоточиться на интеграции сырья. Китайские государственные участники агрессивно добавляют мощности, усиливая давление на маржу у устаревших западных заводов.

Конкурентная стратегия наклоняется к инновациям процесса и зеленой химии. Патенты, покрывающие низкоэнергетические катализаторы гидрирования, непрерывную очистку и рециклинг растворителей, растут, предлагая преимущества в стоимости и ESG. Партнерства, такие как Covestro-Genomatica, нацелены на коммерциализацию биопутей в мировом масштабе, потенциально сбрасывая кривые затрат к концу десятилетия. На специальном фронте Evonik и Mitsubishi Gas Chemical адаптируют высокочистые и латентно-отверждающие сорта, которые получают ценовые премии 25-40% по сравнению с массовым материалом. В этой развивающейся арене диверсифицированные портфели и доступ к технологии био-сырья будут определять долгосрочных победителей.

Лидеры отрасли гексаметилендиамина

-

Ascend Performance Materials

-

INVISTA (Koch)

-

Henan Shenma Nylon Chemical

-

BASF SE

-

Radici Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июль 2025: BASF завершила покупку 49% доли DOMO Chemicals в совместном предприятии Alsachimie, став единственным владельцем французского комплекса предшественников полиамида-6,6.

- Июнь 2025: BASF запустила завод гексаметилендиамина мощностью 260 000 т/год в Шаламп, Франция, с интегрированными исследовательскими центрами для передовых применений полиамида.

Область применения глобального отчета о рынке гексаметилендиамина

Гексаметилендиамин - это органическое соединение, состоящее из гексаметиленовой углеводородной цепи, завершенной аминными функциональными группами. Он используется в органическом синтезе и полимеризации высокомолекулярных соединений. Гексаметилендиамин широко используется в производстве полиамидов, таких как нейлон 66, нейлон 610 и т.д. Он также используется как мочевино-формальдегидная смола, отверждающий агент эпоксидной смолы и органический сшивающий агент.

Рынок гексаметилендиамина сегментирован по применению, конечной отрасли и географии. По применению рынок сегментирован на производство нейлона, промежуточный продукт для покрытий, биоциды и другие применения (отверждающие агенты, смазочные материалы и т.д.). По конечной отрасли рынок сегментирован на текстильную, пластики, автомобильную и другие конечные отрасли (краски и покрытия, нефтехимия и т.д.). Отчет также охватывает размер рынка и прогнозы для гексаметилендиамина в 15 странах по основным регионам. Размер рынка и прогнозы каждого сегмента основаны на объеме (тонны).

| Производство нейлона |

| Промежуточные продукты покрытий |

| Биоциды |

| Другие применения (отверждающие агенты, смазочные материалы и т.д.) |

| Стандартный промышленный сорт |

| Высокочистый сорт |

| Биологический сорт |

| Автомобильная |

| Текстиль |

| Пластики |

| Другие конечные отрасли (краски и покрытия, электроника и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Таиланд | |

| Индонезия | |

| Вьетнам | |

| Малайзия | |

| Филиппины | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны NORDIC | |

| Турция | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Южная Африка | |

| Нигерия | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| По применению | Производство нейлона | |

| Промежуточные продукты покрытий | ||

| Биоциды | ||

| Другие применения (отверждающие агенты, смазочные материалы и т.д.) | ||

| По сорту | Стандартный промышленный сорт | |

| Высокочистый сорт | ||

| Биологический сорт | ||

| По конечной отрасли | Автомобильная | |

| Текстиль | ||

| Пластики | ||

| Другие конечные отрасли (краски и покрытия, электроника и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Таиланд | ||

| Индонезия | ||

| Вьетнам | ||

| Малайзия | ||

| Филиппины | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны NORDIC | ||

| Турция | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Южная Африка | ||

| Нигерия | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка гексаметилендиамина

Рынок гексаметилендиамина составляет 1,46 млн тонн в 2025 году и прогнозируется достичь 1,77 млн тонн к 2030 году.

Какое применение доминирует в спросе?

Производство нейлона составляет 78,19% глобального спроса, что делает его основным объемным выходом для гексаметилендиамина.

Какой регион держит наибольшую долю?

Азиатско-Тихоокеанский регион лидирует с 52,06% глобального объема благодаря интегрированной цепочке поставок нейлона Китая и расширяющемуся автомобильному производству.

Как быстро растет биологический гексаметилендиамин?

Биологический сорт прогнозируется показать CAGR 5,81% между 2025-2030 годами, поскольку регуляции устойчивости и обязательства брендов движут внедрение.

Каковы основные ограничения роста рынка?

Волатильность цен на адипонитрил, связанный с нефтью, и технический риск масштабирования биологических технологий являются двумя наиболее значительными препятствиями.

Последнее обновление страницы: