Размер и доля рынка гексафторида серы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

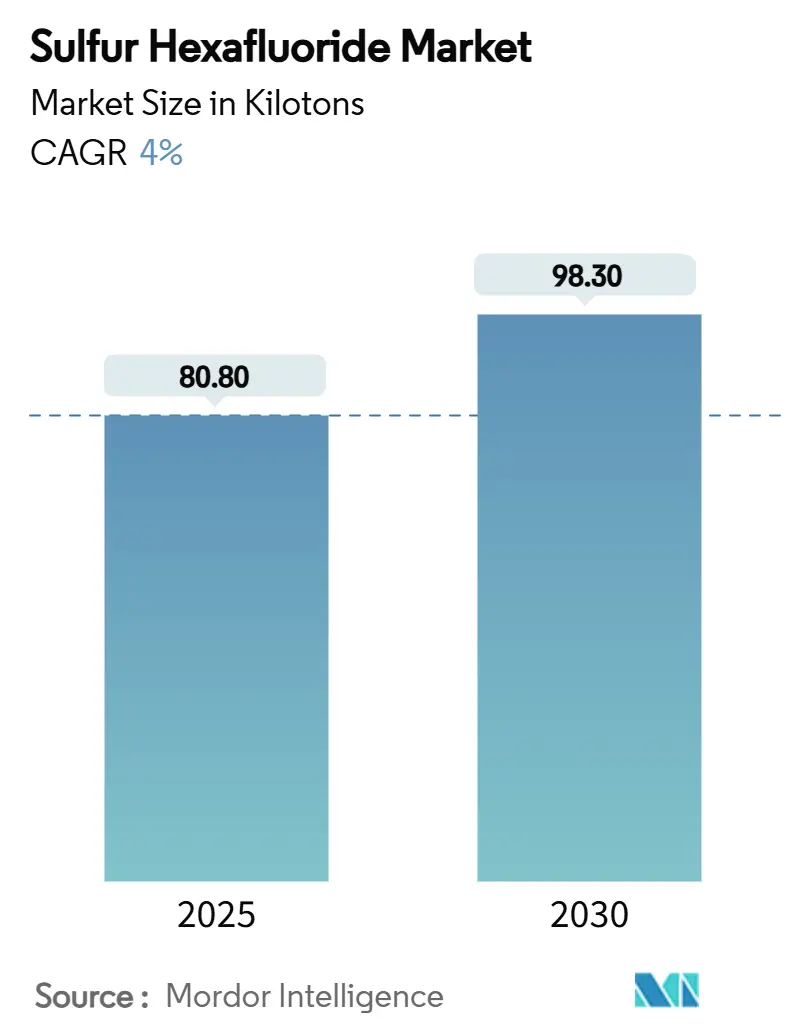

| Объем Рынка (2025) | 80.80 килотонн |

| Объем Рынка (2030) | 98.30 килотонн |

| Темп роста (2025 - 2030) | 4.00% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

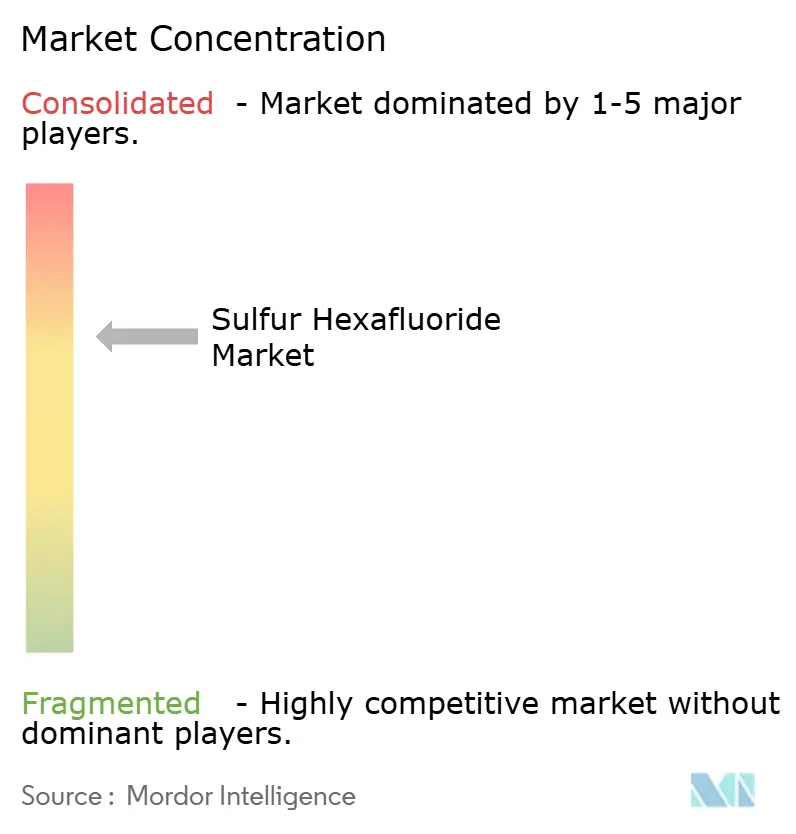

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гексафторида серы от Mordor Intelligence

Размер рынка гексафторида серы оценивается в 80,80 килотонн в 2025 году и ожидается, что достигнет 98,30 килотонн к 2030 году со среднегодовым темпом роста 4% в течение прогнозного периода (2025-2030). Надежные программы модернизации сетей в развивающихся экономиках, растущие мощности полупроводникового производства и проекты морских ветровых передач поддерживают спрос даже при ужесточении экологических норм. Энергетические коммунальные предприятия продолжают указывать SF₆ для газоизолированных распределительных устройств, поскольку он обеспечивает непревзойденную диэлектрическую прочность, компактные габариты и быстрое включение - преимущества, которые существующие альтернативы все еще с трудом могут сравниться. Производители полупроводников требуют SF₆ ультравысокой чистоты для достижения быстрого, чистого плазменного травления, и это требование усиливается по мере уменьшения размеров элементов. Между тем, медицинские применения и литье магния под давлением обеспечивают дополнительный рост, создавая диверсифицированные конечные рынки, которые помогают смягчить регулятивные потрясения.

Основные выводы отчета

- По типу продукта электронный/технический класс лидировал с 61,18% доли рынка гексафторида серы в 2024 году; класс ультравысокой чистоты прогнозируется к расширению со среднегодовым темпом роста 4,90% в период с 2025 по 2030 год.

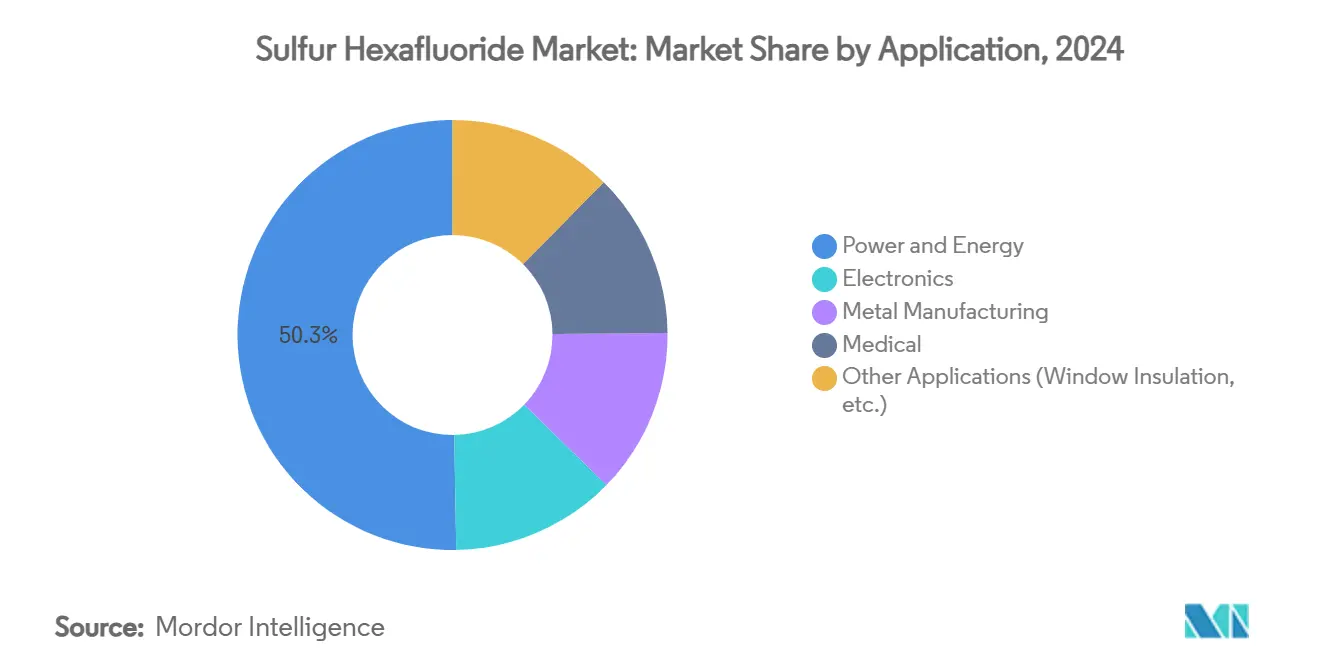

- По применению энергетика и энергоснабжение захватили 50,28% размера рынка гексафторида серы в 2024 году, в то время как медицинские применения развиваются со среднегодовым темпом роста 4,80% до 2030 года.

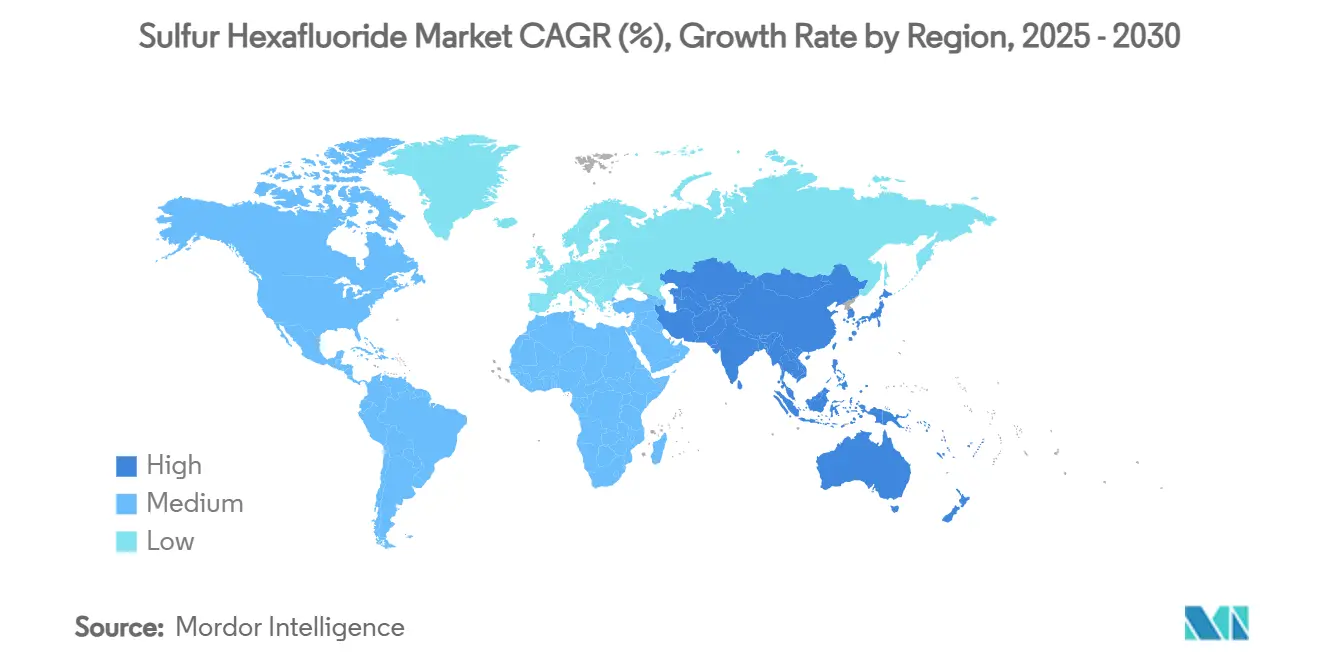

- По географии Азиатско-Тихоокеанский регион командовал 47,65% долей выручки в 2024 году; прогнозируется, что регион будет расширяться со среднегодовым темпом роста 4,75% до 2030 года.

Глобальные тенденции и аналитика рынка гексафторида серы

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Спрос на модернизацию сетей в развивающихся экономиках | +1.2% | Азиатско-Тихоокеанский регион, Латинская Америка | Средний срок (2-4 года) |

| Рост полупроводникового и LCD плазменного травления | +0.8% | Азиатско-Тихоокеанский регион, Северная Америка | Короткий срок (≤ 2 лет) |

| Интегрированные с возобновляемыми источниками HVDC и морские подстанции | +0.7% | Глобально, сконцентрированы в Европе и Китае | Долгий срок (≥ 4 лет) |

| Предотвращение окисления при литье магния под давлением | +0.4% | Северная Америка, Европа | Средний срок (2-4 года) |

| Растущий спрос в медицинском секторе | +0.3% | Глобально | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Спрос на модернизацию сетей в развивающихся экономиках

Выбросы SF₆ в Китае выросли с 2,6 Гг в 2011 году до 5,1 Гг в 2021 году, поскольку разработчики передач установили компактные газоизолированные подстанции, чтобы идти в ногу с рекордным расширением сетей. Индия выделила 2000 крор рупий на модернизацию сети, которая предусматривает распределительные устройства SF₆ для обеспечения стабильности напряжения во время быстрой урбанизации[1]Hitachi Energy, "Grid Modernization in Emerging Economies," hitachienergy.com[. Поскольку типичные активы подстанций остаются в эксплуатации от 25 до 50 лет, каждое решение об установке фактически фиксирует будущий спрос на рынке гексафторида серы. Газоизолированные станции могут быть включены на 45% быстрее, чем воздушно-изолированные площадки, экономия времени, ценимая коммунальными предприятиями, стремящимися облегчить перегрузки. В результате рынок гексафторида серы продолжает углублять свое присутствие в Азиатско-Тихоокеанском регионе несмотря на усиливающиеся дебаты экологической политики.

Рост полупроводникового и LCD плазменного травления

Полупроводниковый кластер Кореи стоимостью 471 млрд долларов США, запланированный к добавлению 16 заводов к 2047 году, иллюстрирует потоки капитала, которые повышают потребление SF₆ ультравысокой чистоты. При глубоком травлении кремниевых канавок SF₆ генерирует радикалы фтора, которые удаляют материал до 100 раз быстрее, чем конкурирующие газы, обеспечивая целевую производительность для узлов 3 нм и меньше. Хотя системы очистки сдерживают прямые выбросы, часть сырья все еще достигает атмосферы, вызывая регулятивный контроль по мере масштабирования производственных мощностей. Тем не менее, технологи процессов продолжают указывать SF₆ до тех пор, пока замещающие альтернативы не смогут воспроизвести его точность травления, удерживая рынок гексафторида серы прочно встроенным в цепочки создания стоимости передового производства.

Интегрированные с возобновляемыми источниками HVDC и морские подстанции

Дальние линии HVDC и морские подстанции требуют оборудования, которое функционирует в ограниченных по пространству или суровых условиях, условиях, где распределительные устройства, заполненные SF₆, остаются наиболее надежным вариантом. Прибрежные ветряные фермы часто выбирают газоизолированные линии для минимизации размера платформы, несмотря на парадокс использования мощного парникового газа для подключения генераторов с нулевым углеродом. Пилотные заказы на 550 кВ выключатели без SF₆ сигнализируют о прогрессе, но коммунальные предприятия все еще прогнозируют многолетние фазы квалификации перед полным переводом флота. Во время этого перехода рост возобновляемых источников косвенно поддерживает объемы рынка гексафторида серы.

Предотвращение окисления при литье магния под давлением

Расплавленный магний легко окисляется, производя брак и риски безопасности. Впрыскивание следовых количеств SF₆ создает граничные слои MgO-MgF₂, которые защищают металл даже при концентрациях всего 0,2% по объему, превосходя смеси гидрофторуглеродов в высокопроизводительных литейных ячейках под давлением. Несмотря на НИОКР в кальциевые модификаторы, автопроизводители, масштабирующие легкие компоненты, предпочитают проверенные протоколы покрывающего газа SF₆, расширяя промышленную релевантность газа.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие регулирования глобального потепления | -1.8% | Глобально, возглавляемые ЕС и Калифорнией | Короткий срок (≤ 2 лет) |

| Ценовая волатильность и экспортные квоты | -0.9% | Глобальные цепочки поставок | Средний срок (2-4 года) |

| Потенциальные запреты полупроводниковых процессов | -0.6% | Азиатско-Тихоокеанский регион, Северная Америка | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие регулирования глобального потепления

Европейский союз запретил SF₆ в распределительных устройствах среднего напряжения с 2026 года и в оборудовании высокого напряжения с 2032 года, заставляя коммунальные предприятия ускорить планы модернизации. Калифорния предписывает полный отказ к 2033 году и ограничивает годовые утечки до 1%, заставляя владельцев активов финансировать дорогостоящие системы мониторинга[2]California Air Resources Board, "SF₆ Regulation for Electric Utilities," carb.ca.gov. Подобные траектории в Нью-Йорке и Массачусетсе сжимают инвестиционные горизонты для активов, зависящих от SF₆, снижая объемы закупок в развитых регионах. Эти пересекающиеся политики вычитают 1,8 процентных пункта из прогноза роста рынка гексафторида серы.

Ценовая волатильность и экспортные квоты

Цены на SF₆ в настоящее время колеблются между 50 и 150 долларами США за кг в зависимости от чистоты и условий контракта, отражая концентрированное производство и растущие расходы на соблюдение требований. Коммунальные предприятия на регулируемых рынках размещают предварительные заказы для хеджирования против нарушений поставок, ужесточая доступность для меньших покупателей. Хотя формальные квоты сегодня не существуют, политики изучают экспортный контроль, уточняя пути снижения углерода, вводя дополнительный слой неопределенности, который может отложить новые покупки оборудования.

Сегментный анализ

По типу продукта: технический класс лидирует в энергосетях

Сегмент электронного/технического класса составлял 61,18% доли рынка гексафторида серы в 2024 году, поскольку коммунальные предприятия приоритизируют проверенную изоляционную производительность для распределительных устройств, выключателей и газоизолированных линий. Технический класс SF₆ следует динамике товарных цен и выгоды от установленных глобальных каналов распределения, которые позволяют доставки наливных танкеров на площадки подстанций. Поскольку проекты модернизации продолжаются в течение прогнозного периода, сегмент поддерживает значительный базовый объем, который закрепляет общий рынок гексафторида серы.

SF₆ ультравысокой чистоты, хотя и представляет меньший абсолютный тоннаж, прогнозируется к расширению со среднегодовым темпом роста 4,90%, самым быстрым среди типов продуктов, движимый передовым полупроводниковым и LCD производством. Поддержание пороговых значений загрязняющих веществ ниже частей на миллиард требует множественных стадий очистки, специализированных баллонов и выделенных цепочек поставок. Поставщики, которые овладевают этими производственными протоколами, обеспечивают более высокие маржи, компенсируя меньшие объемы и обеспечивая стратегическое хеджирование, поскольку экологическая политика сжимает традиционный спрос коммунальных предприятий. Коллективно, два уровня классов обеспечивают, что рынок гексафторида серы сохраняет сбалансированный портфель через товарные и специализированные ниши.

По применению: энергетическая инфраструктура доминирует, но медицинское использование ускоряется

Применения в энергетике и энергоснабжении обеспечили 50,28% размера рынка гексафторида серы в 2024 году, отражение непревзойденных диэлектрических и дугогасительных способностей газа в классах напряжения выше 72,5 кВ. Крупные инфраструктурные программы в Азиатско-Тихоокеанском регионе, в сочетании со схемами укрепления сетей в Северной Америке, поддерживают закупки в основном через сервисные соглашения OEM, которые включают периодические дозаправки и услуги переработки. Поскольку типичные сроки службы распределительных устройств превышают 30 лет, только циклы замены подкрепляют стабильную базовую линию для потребления SF₆.

Медицинские применения регистрируют самое быстрое расширение со среднегодовым темпом роста 4,80%, хотя и с малой базы, поскольку процедуры на сетчатке растут в тандеме со стареющей демографией. Офтальмологический класс SF₆ командует премиальным ценообразованием благодаря строгим требованиям стерильности и упаковки. Подсегмент контрастного агента показывает перспективы для кардиологии и визуализации печени, дополнительно расширяя клиническое внедрение. Несмотря на свой масштаб, укрепленность энергетического сектора означает, что регулятивные изменения там создают наибольший фактор колебаний для рынка гексафторида серы, в то время как рост здравоохранения предлагает устойчивый вспомогательный выход.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал на рынке гексафторида серы с 47,65% долей в 2024 году и прогнозируется к логарифмированию среднегодового темпа роста 4,75% до 2030 года. Сетевые операторы Китая устанавливают компактные газоизолированные подстанции 550 кВ по коридорам сверхвысокого напряжения для размещения рекордных возобновляемых мощностей, стратегия, которая цементирует многодесятилетний спрос на SF₆. Программа Индии по укреплению межгосударственной передачи использует кольцевые главные блоки SF₆ для улучшения надежности в быстро урбанизирующихся центрах нагрузки. Полупроводниковое расширение Южной Кореи усиливает региональные объемы ультравысокой чистоты, в то время как Япония позиционирует себя как технологический демонстратор решений без SF₆, создавая двухколейный ландшафт, который смешивает действующие и новые технологии.

Северная Америка показывает рост потребления в середине однозначных цифр, поскольку коммунальные предприятия балансируют замены стареющих активов с соблюдением регулятивных требований. Калифорнийский отказ 2033 года и ограничения утечек принуждают к раннему принятию систем мониторинга и захвата, но сетевые операторы в других штатах продолжают указывать SF₆ в классах высокого напряжения, где готовые к полю альтернативы остаются скудными. Федеральное финансирование инфраструктуры для обновлений устойчивости поддерживает общий спрос стабильным, хотя растущие коэффициенты переработки помогают умерить потребности в свежих поставках. Связи Канады с системой торговли квотами Калифорнии управляют трансграничным выравниванием политики, подталкивая канадские коммунальные предприятия исследовать пилоты без SF₆, поддерживая критические запчасти для унаследованного оборудования.

Европа сталкивается с самой строгой политической средой: пересмотренное регулирование F-газа запрещает новые распределительные устройства среднего напряжения SF₆ с 2026 года и установки высокого напряжения с 2032 года. Операторы передающих систем, возглавляемые субъектами в Германии и странах Северной Европы, пилотируют вакуумные прерыватели и технологии чистого воздуха, но все еще полагаются на SF₆ для расширений существующих объектов. Соединенное Королевство зеркально отражает ограничения ЕС, добавляя расходы на соблюдение требований, оцениваемые в 100-280 млн фунтов стерлингов для программ модернизации. Южные и восточноевропейские коммунальные предприятия с более медленными циклами замены сталкиваются с давлением расходов, потенциально расширяя ограниченные закупки SF₆ за пределы середины десятилетия. Латинская Америка, Ближний Восток и Африка коллективно остаются меньшими, но высокорастущими территориями, поскольку они расширяют базовую электрификацию и промышленные мощности, предлагая будущий рост для рынка гексафторида серы.

Конкурентная среда

Индустрия гексафторида серы умеренно концентрирована, с горсткой глобальных газовых мейджоров, отвечающих за большую часть очищенных поставок. Air Liquide, Linde и Air Products используют обширную сепарацию, сжижение и логистику баллонов для обслуживания коммунальных предприятий и производителей чипов. Каждая фирма одновременно инвестирует в диэлектрики без SF₆ и восстановительное оборудование для защиты портфелей от будущего, двойная стратегия, которая сохраняет краткосрочные доходы, одновременно отвечая ожиданиям заинтересованных сторон по декарбонизации. Hitachi Energy, Siemens и GE Vernova лидируют в инновациях оборудования, выставляя пилотные вакуумные прерыватели и смеси фторнитрила, которые обещают на 99% меньший потенциал потепления.

Региональные специалисты, включая Fujian Yongjing и Guangdong Huate Gas, поставляют китайским коммунальным предприятиям и электронным фирмам, получая выгоду от близости и государственной поддержки. Эти игроки могли бы захватить долю, поскольку глобальные поставщики рационализируют объемы SF₆ под углеродными ограничениями. Ценовая конкуренция остается приглушенной, поскольку заводы очистки требуют высокой капиталоемкости и строгой сертификации качества, черт, которые отпугивают новых участников. В дальнейшем конкурентное преимущество будет исходить меньше от цены и больше от интегрированных предложений, которые объединяют восстановление газа, сертифицированную переработку и модернизацию с низким ПГП - возможности, которые позиционируют поставщиков для контролируемого перехода, а не резкого нарушения.

Лидеры индустрии гексафторида серы

-

Linde plc

-

Air Liquide

-

Air Products and Chemicals, Inc.

-

Solvay S.A.

-

Fujian Yongjing Technology Co., Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Декабрь 2024: Kanto Denka Kogyo является ведущим поставщиком SF₆ ультравысокой чистоты в Восточной Азии, специализирующимся на продуктах, адаптированных для полупроводникового производства, и известным своими сильными региональными логистическими возможностями.

- Январь 2024: Linde plc представила передовую технологию обработки SF6, направленную на сокращение выбросов во время восстановления и переработки газа. Этот шаг подчеркивает приверженность компании укреплению устойчивости в электрических и полупроводниковых секторах.

Глобальный отчет по рынку гексафторида серы - область применения

Гексафторид серы (SF6) является бесцветным, неорганическим, невоспламеняющимся, неорганическим, особенно мощным парниковым газом и исключительным электрическим изолятором. Гексафторид серы (SF6) имеет октаэдрическую геометрию, включающую шесть частиц фтора, вовлеченных в центральный атом серы. Он обычно транспортируется как сжиженный сжатый газ.

Рынок гексафторида серы сегментирован по типу продукта, применению и географии. По типу продукта рынок сегментирован на электронный/технический класс и ультравысокую чистоту. По применению рынок сегментирован на энергетику и энергоснабжение, электронику, металлургическое производство, медицину и прочие применения (изоляция окон и др.). Отчет также охватывает размер рынка и прогнозы для гексафторида серы в 15 странах в основных регионах. Для каждого сегмента размерность рынка и прогнозы были сделаны на основе объема (тонны).

| Электронный / Технический класс |

| Ультравысокой чистоты класс |

| Энергетика и энергоснабжение |

| Электроника |

| Металлургическое производство |

| Медицина |

| Прочие применения (изоляция окон и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны Северной Европы | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Электронный / Технический класс | |

| Ультравысокой чистоты класс | ||

| По применению | Энергетика и энергоснабжение | |

| Электроника | ||

| Металлургическое производство | ||

| Медицина | ||

| Прочие применения (изоляция окон и др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны Северной Европы | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка гексафторида серы?

Размер рынка гексафторида серы составлял 80,80 килотонн в 2025 году и прогнозируется достичь 98,30 килотонн к 2030 году.

Какой регион лидирует в глобальном потреблении SF₆?

Азиатско-Тихоокеанский регион держит наибольшую долю в 47,65% благодаря интенсивному расширению сетей и полупроводниковым инвестициям.

Почему SF₆ все еще доминирует в высоковольтных распределительных устройствах несмотря на экологические проблемы?

Его непревзойденная диэлектрическая прочность и дугогасительная способность позволяют компактные конструкции и более быстрое включение, преимущества, которые альтернативные газы еще не смогли полностью воспроизвести.

Какой сегмент применения растет быстрее всего?

Медицинские применения, особенно в офтальмологических процедурах, расширяются со среднегодовым темпом роста 4,80% до 2030 года.

Как регуляторы влияют на прогноз рынка гексафторида серы?

Агрессивные временные рамки отказа в ЕС и Калифорнии вычитают до 1,8 процентных пункта из прогноза среднегодового темпа роста, заставляя коммунальные предприятия ускорить пилоты альтернативных газов.

Последнее обновление страницы: