Размер и доля рынка термостойких полимеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 14.06 Миллион долларов США |

| Размер Рынка (2030) | 18.96 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.24% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка термостойких полимеров от Mordor Intelligence

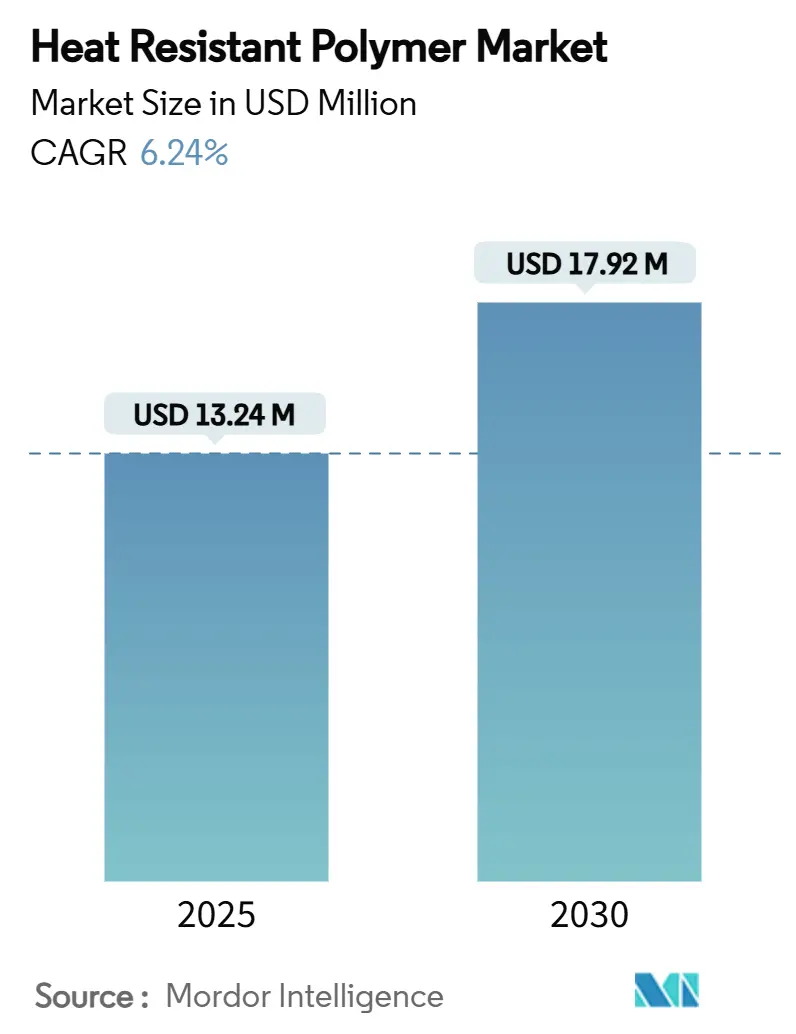

Размер рынка термостойких полимеров оценивается в 13,24 млн долл. США в 2025 году и, как ожидается, достигнет 17,92 млн долл. США к 2030 году, при среднегодовом темпе роста 6,24% в прогнозируемый период (2025-2030). Спрос стимулируется электрифицированной мобильностью, миниатюризированной электроникой и переходом аэрокосмической отрасли к более легким, но прочным конструкциям, каждое из которых полагается на материалы, выдерживающие тепло, химические воздействия и механические нагрузки. Поставщики быстро коммерциализируют химические соединения без PFAS, чтобы опередить регулятивные запреты, в то время как аддитивное производство открывает новые пути для сложных запчастей и индивидуализированных медицинских изделий. Азиатско-Тихоокеанский регион сохраняет лидерство по объему, Северная Америка движет принятие технологий, а Европа формирует стандарты устойчивости, совместно направляя рынок термостойких полимеров к стабильному, инновационно-ориентированному росту. Конкурентная интенсивность остается умеренной; продажи портфелей крупными игроками трансформируют участие, в то время как нишевые специалисты закрепляют долю в новых применениях.

Ключевые выводы отчета

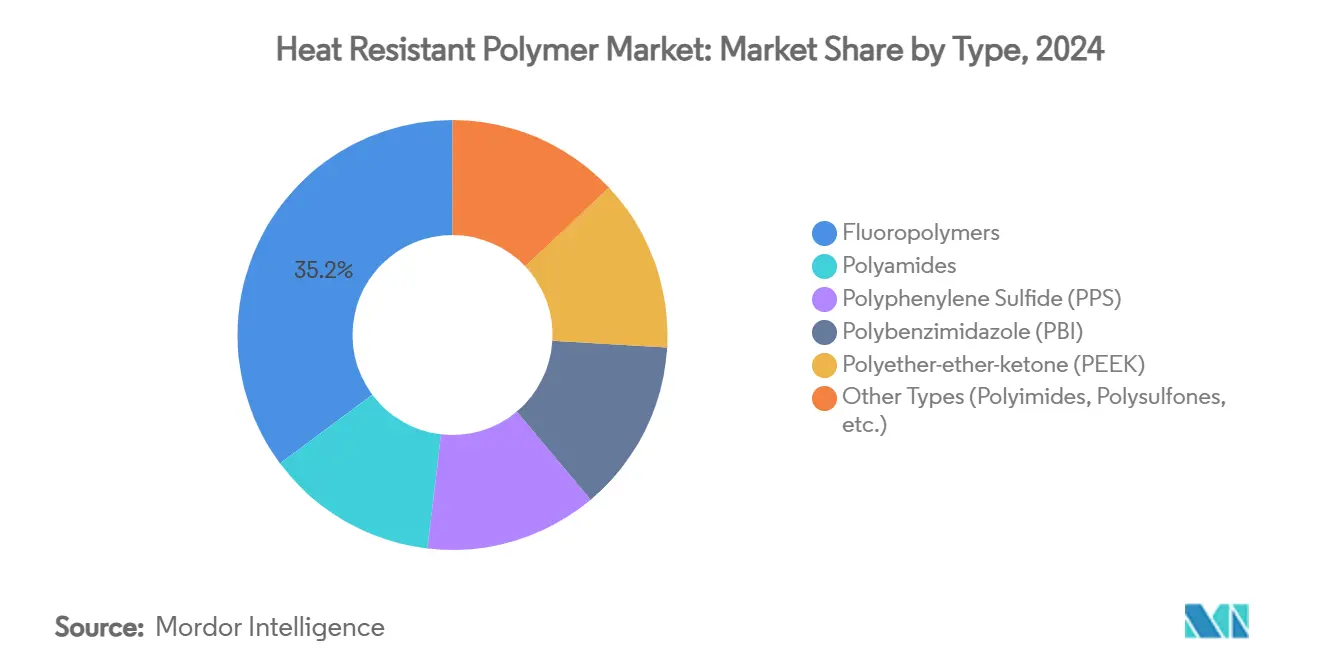

- По типу фторполимеры лидировали с 35,18% доли рынка термостойких полимеров в 2024 году, в то время как полиэфирэфиркетон (PEEK) прогнозируется к росту со среднегодовым темпом роста 7,82% до 2030 года.

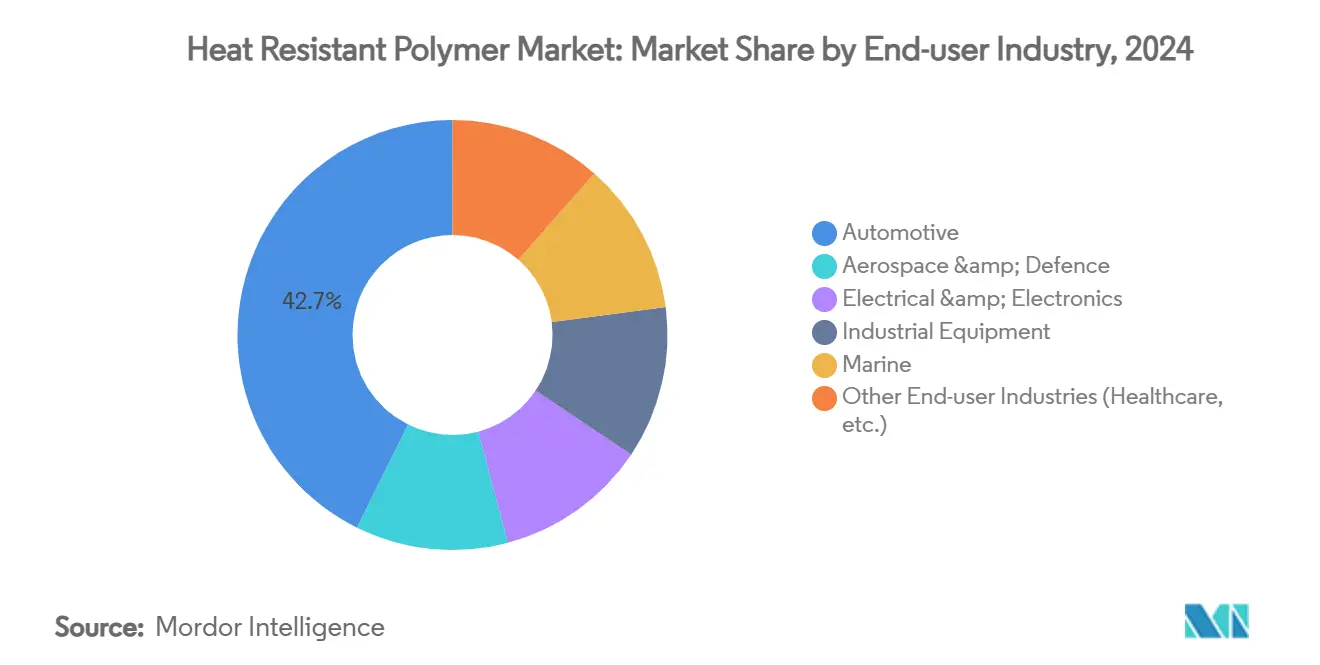

- По отрасли конечного потребителя автомобильный сегмент занял 42,67% размера рынка термостойких полимеров в 2024 году и ожидается рост на 7,91% ежегодно до 2030 года.

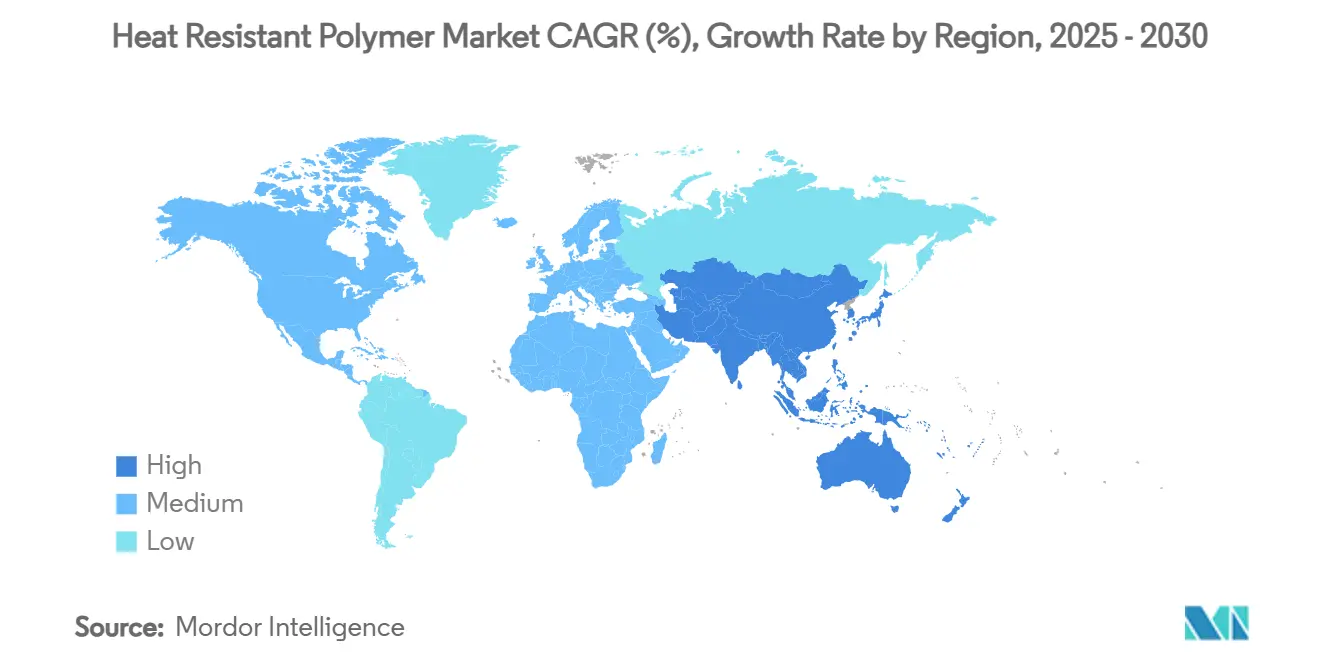

- По географии Азиатско-Тихоокеанский регион удерживал 53,18% доли рынка термостойких полимеров в 2024 году и готов показать среднегодовой темп роста 7,56% между 2025-2030 годами.

Глобальные тенденции и аналитика рынка термостойких полимеров

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокий спрос в авиакосмических и автомобильных компонентах | +1.8% | Северная Америка и Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Превосходная защита миниатюризированных электрических узлов | +1.2% | Азиатско-Тихоокеанский регион - ядро; распространение в Северную Америку и ЕС | Краткосрочная перспектива (≤ 2 лет) |

| Всплеск внедрения силовой электроники быстрых зарядных устройств для электромобилей | +1.5% | Китай, ЕС, Северная Америка | Среднесрочная перспектива (2-4 года) |

| Аддитивно-изготовленные запчасти для авиадвигателей нового поколения | +0.9% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 4 лет) |

| Регулятивное содействие термостойким полимерам без пер- и полифторалкильных веществ (PFAS) | +0.4% | Европа и Северная Америка, глобальное расширение | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокий спрос в авиакосмических и автомобильных компонентах

Производители самолетов ускоряют переход от металла к термопластичным композитам с непрерывными волокнами, обеспечивая более быстрые темпы сборки без ущерба для усталостных характеристик. Airbus и Boeing нацелены на месячное производство, превышающее 100 узкофюзеляжных самолетов, активно полагаясь на конструкции из полиэфирэфиркетона (PEEK) и полифениленсульфида (PPS) для снижения веса и повышения эффективности производства [1]Airbus, "Monthly Production Rate Guidance for A320 Family," airbus.com. Корпуса аккумуляторов электромобилей теперь интегрируют армированный углеродными волокнами полиэфирэфиркетон (PEEK), обеспечивающий 50% снижение веса и точные размерные допуски, помогая OEM-производителям увеличить запас хода. Конвейеры квалификации OEM-производителей также включают биопроизводные варианты, сигнализируя о будущей диверсификации поставок. Устойчивые конвейеры закупок в обеих отраслях поддерживают базовый рост рынка термостойких полимеров.

Превосходная защита миниатюризированных электрических узлов

Передовые полиимиды сочетают термическую стойкость выше 400°C с расширением, соответствующим меди, обеспечивая тонкие схемы в серверах ИИ и базовых станциях 5G. Химия покрытия Circuposit SAP8000 от DuPont и медная заливка Microfill SFP-II-M сочетаются с этими пленками для предотвращения пустот в переходных отверстиях при высоких плотностях тока. Полупроводниковые производства, между тем, отходят от вспомогательных средств обработки с пер- и полифторалкильными веществами (PFAS); исследовательские группы сообщают о снижении диэлектрической константы ниже 3,0 в полиимидных слоях без фтора, что обещает более быстрые межсоединения микросхем. Гибкие OLED-дисплеи также выигрывают от устойчивых к растрескиванию полиимидных защитных пленок, выдерживающих тысячи циклов складывания. Эти свойства закрепляют постоянную замену материалов на рынке термостойких полимеров.

Всплеск внедрения силовой электроники быстрых зарядных устройств для электромобилей

Сверхбыстрые придорожные зарядные устройства подвергают пластиковые корпуса поверхностным температурам выше 115°C и постоянным напряжениям около 1000 В. Поликарбонат Makrolon TC от Covestro снижает температуру горячих точек на 12°C в модуле 350 кВт, исключая принудительное воздушное охлаждение. Celanese коммерциализировал марки полифениленсульфида (PPS) и высокотемпературного нейлона (HTN), которые сочетают горючесть V-0 с индексами сравнительного трекинга выше 600 В, идеальные для силовых разъемов. При том что регуляторы требуют стандартов времени безотказной работы сети 98%, операторы указывают смолы, рассчитанные на 10 000-часовое тепловое старение. Эти требования укрепляют двузначный объемный рост термостойких полимеров в зарядном оборудовании до 2030 года.

Аддитивно-изготовленные запчасти для авиадвигателей нового поколения

Инициатива HiCAM от NASA проверяет PEEK-композиты без автоклава, нацеливаясь на шестикратное увеличение скорости сборки ребер планера [2]NASA, "HiCAM: High-Rate Composite Aircraft Manufacturing," nasa.gov. Филамент AM 200 от Victrex устраняет недостатки прочности по оси z, достигая на 40% более высокой межслоевой вязкости, чем стандартное сырье PAEK. Национальная лаборатория Окриджа демонстрирует вакуум-ассистированную экструзию, которая снижает пористость ниже 2%, обеспечивая 3D-печатные полимерные каналы для систем отбора воздуха. Авиакомпании предвидят цифровые инвентари сертифицированных запчастей, сокращая сроки поставки с месяцев до дней. Такие прорывы расширяют доступный рынок термостойких полимеров за пределы традиционных маршрутов механической обработки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильные затраты на сырье и энергию | -1.1% | ЕС и Северная Америка | Краткосрочная перспектива (≤ 2 лет) |

| Требование капиталоемкого технологического оборудования | -0.7% | Глобально, остро в развивающихся рынках | Среднесрочная перспектива (2-4 года) |

| Надвигающиеся глобальные ограничения на пер- и полифторалкильные вещества (PFAS) в фторполимерах | -0.9% | ЕС и Северная Америка преимущественно, глобальное расширение | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильные затраты на сырье и энергию

Нарушения поставок подтолкнули цены на бензол и капролактам вверх, что привело BASF к добавлению 0,15 долл. США/фунт к ценам на соединения PA66 в июне 2024 года. Одновременно 25% тариф на некоторые конструкционные смолы из Канады и Мексики угрожает передачей затрат конвертерам США. Скачки энергии в Европе увеличивают накладные расходы полимеризации, сужая маржи для специальных соединений. Производители развертывают аналитику в реальном времени для хеджирования колебаний сырья, однако задержки проектов в смежных секторах иногда сокращают потребление. Такая волатильность ограничивает краткосрочную прибыльность на рынке термостойких полимеров.

Требование капиталоемкого технологического оборудования

Экструзия полиэфирэфиркетона (PEEK) требует температур цилиндра до 450°C и сплавов, устойчивых к коррозии, поднимая затраты на линию выше 2 млн долл. США на мощность 1000 т/год. Варианты аддитивного производства требуют нагретых камер сборки, поддерживаемых при 180°C, в то время как контроль качества опирается на многоосевые сканеры компьютерной томографии, которые могут стоить по 800 000 долл. США каждый. Новые участники в развивающихся экономиках часто откладывают такие инвестиции, усиливая географическую концентрацию предложения. Крупные игроки, такие как BASF, выделяют 6,8 млрд евро на проекты роста до 2027 года, укрепляя масштабные преимущества и замедляя рассеивание мощностей. Эти барьеры сдерживают темп расширения рынка термостойких полимеров, особенно в чувствительных к цене применениях.

Сегментный анализ

По типу: PEEK движет инновации несмотря на доминирование фторполимеров

Фторполимеры захватили 35,18% доли рынка термостойких полимеров в 2024 году благодаря непревзойденной химической инертности в полупроводниковых, аэрокосмических и химико-технологических средах. Регулятивные препятствия, нацеленные на пер- и полифторалкильные вещества (PFAS), однако, стимулируют OEM-производителей испытывать плавкоперерабатываемые альтернативы, такие как PPS и полисульфоны. Полиэфирэфиркетон (PEEK), показывающий самый быстрый среднегодовой темп роста 7,82%, выигрывает от своей биосовместимости в спинальных каркасах и возможности печати в сложных решетчатых имплантах. Victrex и Solvay каждый запустил филаменты медицинского класса, сертифицированные по ASTM F2026, ускоряя принятие в больницах. В аддитивном производстве объемы плавления порошкового слоя полиэфирэфиркетона (PEEK) прогнозируются превысить 1200 т к 2030 году, увеличивая размер рынка термостойких полимеров для материала. Полифениленсульфид (PPS) также растет; Ryton PPS XE-5000 от Syensqo обеспечивает экструзию труб, рассчитанных на 1200 фунтов на квадратный дюйм при 200°C, предлагая прямую замену для агрессивных химических сервисных линий. Полибензимидазол и специальные полиимиды остаются нишевыми, но незаменимыми в тепловых экранах и мембранных разделителях выше 300°C, сохраняя премиальный ценовой уровень на рынке термостойких полимеров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного потребителя: Автомобильная электрификация ускоряет спрос

Автомобильный сектор лидировал с 42,67% размера рынка термостойких полимеров в 2024 году, отражая широкое принятие в аккумуляторных модулях, корпусах электродвигателей и компонентах распределения питания. Ожидаемый рост продаж электрифицированных транспортных средств обеспечивает среднегодовой темп роста 7,91% до 2030 года, поддерживаемый материалами, такими как Zytel HTN FR53G50NH от Celanese для торцевых пластин аккумуляторов, обеспечивающих размерную стабильность при непрерывном использовании 150°C. Авиакосмическая и оборонная отрасли поглощают следующий по величине объем, с термопластичными композитными ребрами и гондолами, сокращающими часы сборки до 30%. Электротехнические и электронные применения растут на фоне развертывания 5G и расширения дата-центров ИИ, каждое из которых требует диэлектрических пленок с низкими потерями и разъемов с высоким CTI. Промышленное оборудование использует марки полифениленсульфида (PPS) и полисульфона (PSU) для замены нержавеющей стали в коррозионных насосах, сокращая время простоя на обслуживание. Здравоохранение, хотя и меньше по тоннажу, командует высокими маржами; одобрение FDA имплантов черепа на основе полиэфирэфиркетона (PEEK) открыло более 350 000 потенциальных процедур ежегодно по всему миру, закрепляя устойчивый поток доходов для поставщиков медицинского класса на рынке термостойких полимеров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сохранил командную долю рынка термостойких полимеров 53,18% в 2024 году и прогнозируется к росту на 7,56% ежегодно до 2030 года. Дорожная карта полупроводников Китая "Сделано в Китае 2025" стимулирует спрос на полимеры для уплотнений оборудования передовой литографии, в то время как производство электромобилей в стране захватывает 60% мирового выпуска, обеспечивая долгосрочное потребление смол для управления температурой. Япония лидирует в исследованиях устойчивых материалов; пилотная установка биомассового ABS от Toray, запланированная к запуску в октябре 2025 года, демонстрирует крупномасштабную интеграцию биосырья. Подразделение Toray Advanced Materials Южной Кореи добавляет 5000 т/год мощности PPS в Гунсане, повышая региональную безопасность поставок. Амбиции Индии по местной сборке коммерческих самолетов поощряют инвестиции в отечественные производства термопластичных композитов, дополнительно расширяя рынок термостойких полимеров.

Северная Америка остается технологическим инкубатором. Соединенные Штаты направляют федеральное финансирование в аэрокосмические инновации, при этом NASA поддерживает исследования композитов Hi-Rate Composite Aircraft Manufacturing (HiCAM). Канада и Мексика глубоко интегрируются в континентальную цепочку поставок, но сталкиваются с неопределенностями тарифов, которые могут перераспределить экструзионные мощности на юг. Программы электрических пикапов тройки американских OEM размещают значительные многолетние заказы на огнестойкие щиты аккумуляторов PPS, закрепляя стабильное потребление полимеров. Европа, составляющая примерно 21% рынка термостойких полимеров, движет регулятивную трансформацию. Франция запретила PFAS в косметике и избранном текстиле в феврале 2025 года, и Европейское химическое агентство разрабатывает более широкие ограничения, которые могут затронуть более 10 000 веществ. Этот законодательный импульс ускоряет усилия по замещению и поддерживает расходы на исследования и разработки альтернатив без фтора.

Остальные регионы, такие как Южная Америка, Ближний Восток и Африка, коллективно представляют менее 8% размера рынка термостойких полимеров сегодня, но предлагают долгосрочный потенциал роста. Программы гибридно-электрических автобусов Бразилии и потребности обслуживания медного горнодобывающего производства Чили оба специфицируют детали из высокотемпературного нейлона. Расширение нефтехимии Саудовской Аравии Vision 2030 поддерживает интеграцию сырья смол, в то время как строительство возобновляемых источников энергии Южной Африки требует UV-стабильных полимерных корпусов. Добавления мощностей медленнее из-за капитальных затрат; тем не менее, цели локализации OEM и стимулы импортозамещения предвещают постепенные завоевания долей до 2030 года.

Конкурентная среда

Рынок термостойких полимеров характеризуется балансом глобальных мажоров и узкоспециализированных специалистов. BASF, Daikin Industries, DuPont, Solvay и Victrex коллективно удерживают большую часть доходной доли, поддерживаемые интегрированным сырьем и многорегиональными заводами. Victrex, выдающийся игрок в индустрии чистого полиэфирэфиркетона (PEEK), поддерживает двузначные маржи EBITDA через медицинские и аэрокосмические марки, защищенные ИС. Патентные заявки на биоэффективные полиариловые эфиркетоны и фторполимерные покрытия без растворителей растут, отражая поворот индустрии к цикличности. Поставщики также инвестируют в переработку замкнутого цикла; Solvay ввел пилотную линию в Италии, производящую марки гранул полифениленсульфида (PPS) с 30% переработкой, соответствующие аэрокосмическим спецификациям.

Лидеры индустрии термостойких полимеров

-

DuPont

-

Daikin Industries

-

Solvay

-

BASF

-

Victex Plc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июль 2025 года: Arkema объявила о планах инвестировать 20 млн долл. США в создание нового подразделения прозрачного полиамида Rilsan Clear, высокоэффективного термостойкого полимера, на своем предприятии в Сингапуре. Операции ожидаются к началу в первом квартале 2026 года.

- Июль 2024 года: Alfa Chemistry расширила свою продуктовую линейку, введя разнообразный выбор высокоэффективных фторполимерных материалов, включая PTFE (политетрафторэтилен), PCTFE (полихлортрифторэтилен), ETFE (этилен тетрафторэтилен), наряду с множеством других фторполимерных покрытий. Эти фторполимерные материалы являются термостойкими по природе.

Охват глобального отчета о рынке термостойких полимеров

Глобальный отчет о рынке термостойких полимеров включает:

| Фторполимеры |

| Полиамиды |

| Полифениленсульфид (PPS) |

| Полибензимидазол (PBI) |

| Полиэфирэфиркетон (PEEK) |

| Другие типы (полиимиды, полисульфоны и др.) |

| Автомобильная |

| Авиакосмическая и оборонная |

| Электротехническая и электронная |

| Промышленное оборудование |

| Морская |

| Другие отрасли конечного потребителя (здравоохранение и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная Азиатско-Тихоокеанская | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны NORDIC | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальные Ближний Восток и Африка |

| По типу | Фторполимеры | |

| Полиамиды | ||

| Полифениленсульфид (PPS) | ||

| Полибензимидазол (PBI) | ||

| Полиэфирэфиркетон (PEEK) | ||

| Другие типы (полиимиды, полисульфоны и др.) | ||

| По отрасли конечного потребителя | Автомобильная | |

| Авиакосмическая и оборонная | ||

| Электротехническая и электронная | ||

| Промышленное оборудование | ||

| Морская | ||

| Другие отрасли конечного потребителя (здравоохранение и др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная Азиатско-Тихоокеанская | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны NORDIC | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальные Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка термостойких полимеров?

Рынок термостойких полимеров составляет 13,24 млн долл. США в 2025 году и прогнозируется достичь 17,92 млн долл. США к 2030 году.

Какой сегмент растет быстрее всего?

Полиэфирэфиркетон (PEEK) является наиболее быстро расширяющимся типом полимеров, ожидается показать среднегодовой темп роста 7,82% до 2030 года.

Насколько доминирует автомобильный сектор?

Автомобильные применения составляют 42,67% рынка в 2024 году и прогнозируются к росту на 7,91% ежегодно в течение следующих пяти лет.

Почему Азиатско-Тихоокеанский регион так важен?

Азиатско-Тихоокеанский регион удерживает 53,18% доли рынка благодаря своим крупным отраслям электромобилей, электроники и авиакосмоса, и готов расти на 7,56% в год до 2030 года.

Какое влияние окажут регулирования пер- и полифторалкильных веществ (PFAS)?

Надвигающиеся запреты в Европе и частях Северной Америки ускоряют переход к альтернативам без фтора, открывая новые возможности для полифениленсульфида (PPS), полиэфирэфиркетона (PEEK) и новых биооснованных химических соединений.

Последнее обновление страницы: