Размер и доля рынка проводящих полимеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.45 Миллиардов долларов США |

| Размер Рынка (2030) | 8.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.34% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка проводящих полимеров от Mordor Intelligence

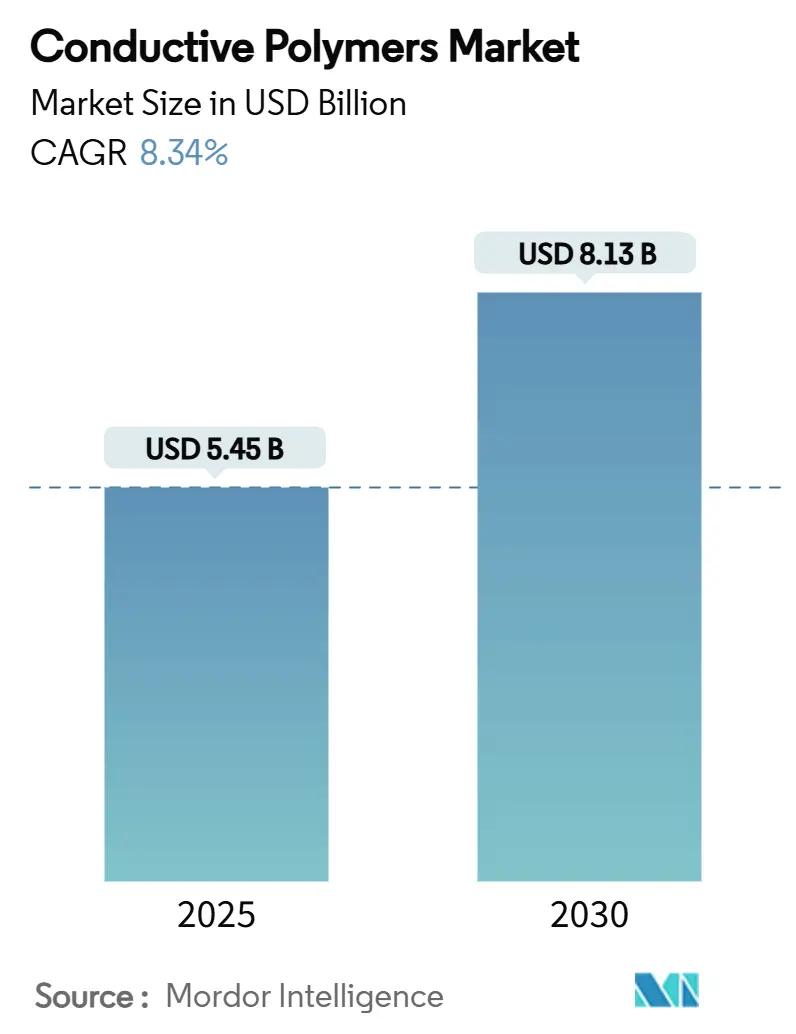

Размер рынка проводящих полимеров оценивается в 5,45 миллиарда долларов США в 2025 году и, как ожидается, достигнет 8,13 миллиарда долларов США к 2030 году при среднегодовом темпе роста 8,34% в течение прогнозного периода (2025-2030). Расширение подкрепляется переходом от металлических проводников к легким полимерам в электронике следующего поколения, электрификацией транспортных средств и быстрым принятием гибких устройств. Автопроизводители заменяют металлические экраны электромагнитных помех полимерными альтернативами для увеличения запаса хода, в то время как бренды электроники отдают приоритет уменьшению форм-фактора без ущерба для целостности сигнала. Инновации в обработке, которые повышают проводимость свыше 4 000 С/см и сохраняют гибкость, сократили циклы разработки, побуждая инженеров-конструкторов специфицировать проводящие полимеры на более ранней стадии. В то же время усилия по локализации цепочек поставок в Азиатско-Тихоокеанском регионе в сочетании с государственными стимулами для электромобильности укрепили региональное лидерство в производстве и потреблении. Кумулятивный эффект этих драйверов ставит рынок проводящих полимеров на устойчивый путь роста несмотря на колебания цен на сырье.

Ключевые выводы отчета

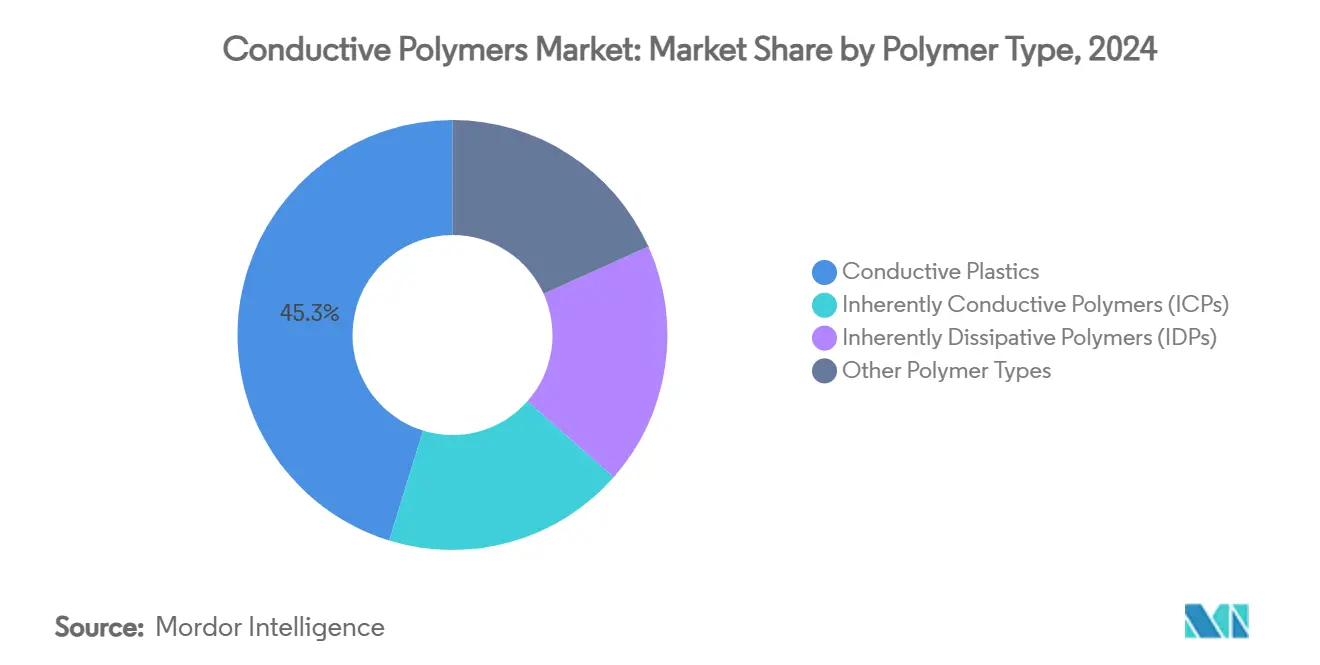

- По типу полимера проводящие пластики лидировали с долей выручки 45,25% в 2024 году, в то время как внутренне проводящие полимеры показали самый высокий прогнозируемый среднегодовой темп роста 8,77% до 2030 года.

- По классу сопряженные проводящие полимеры захватили 40,66% доли рынка проводящих полимеров в 2024 году, а ионно-проводящие полимеры, согласно прогнозам, будут расширяться со среднегодовым темпом роста 9,01% до 2030 года.

- По применению компоненты продуктов составили 44,56% размера рынка проводящих полимеров в 2024 году и развиваются со среднегодовым темпом роста 8,78% до 2030 года.

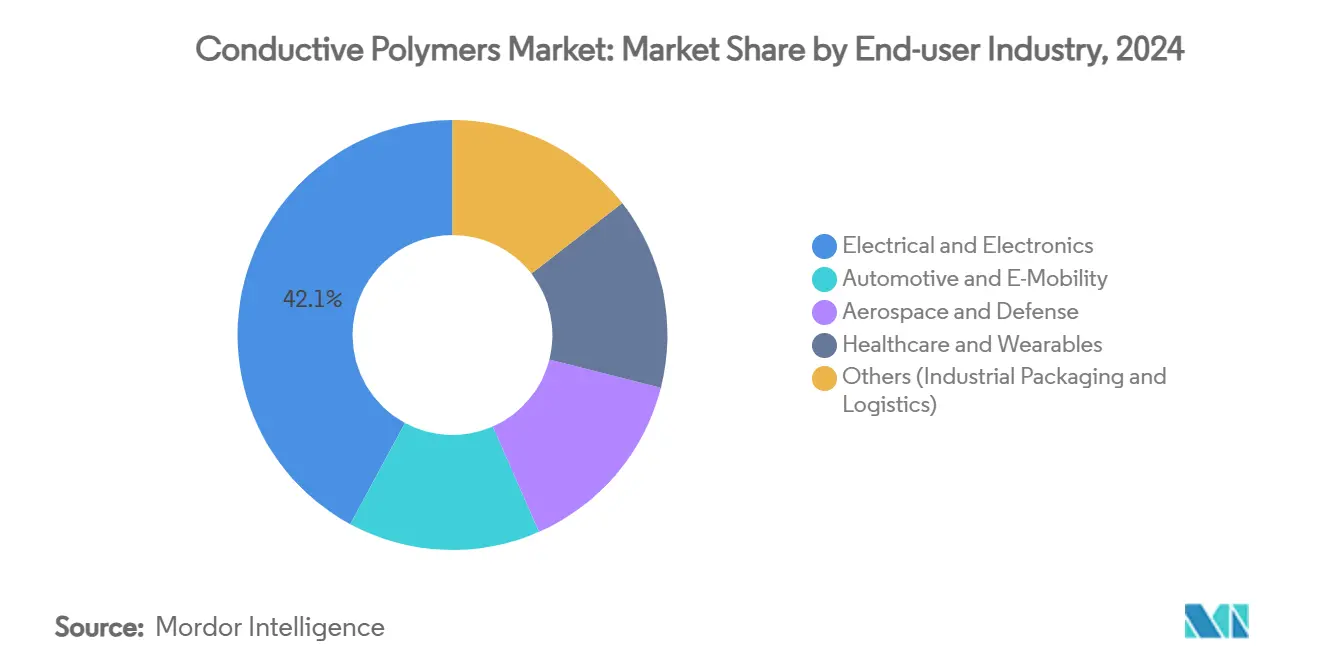

- По отрасли конечного пользователя электротехника и электроника занимали 42,11% размера рынка проводящих полимеров в 2024 году, тогда как автомобильная промышленность и электромобильность растут быстрее всего со среднегодовым темпом роста 9,56% до 2030 года.

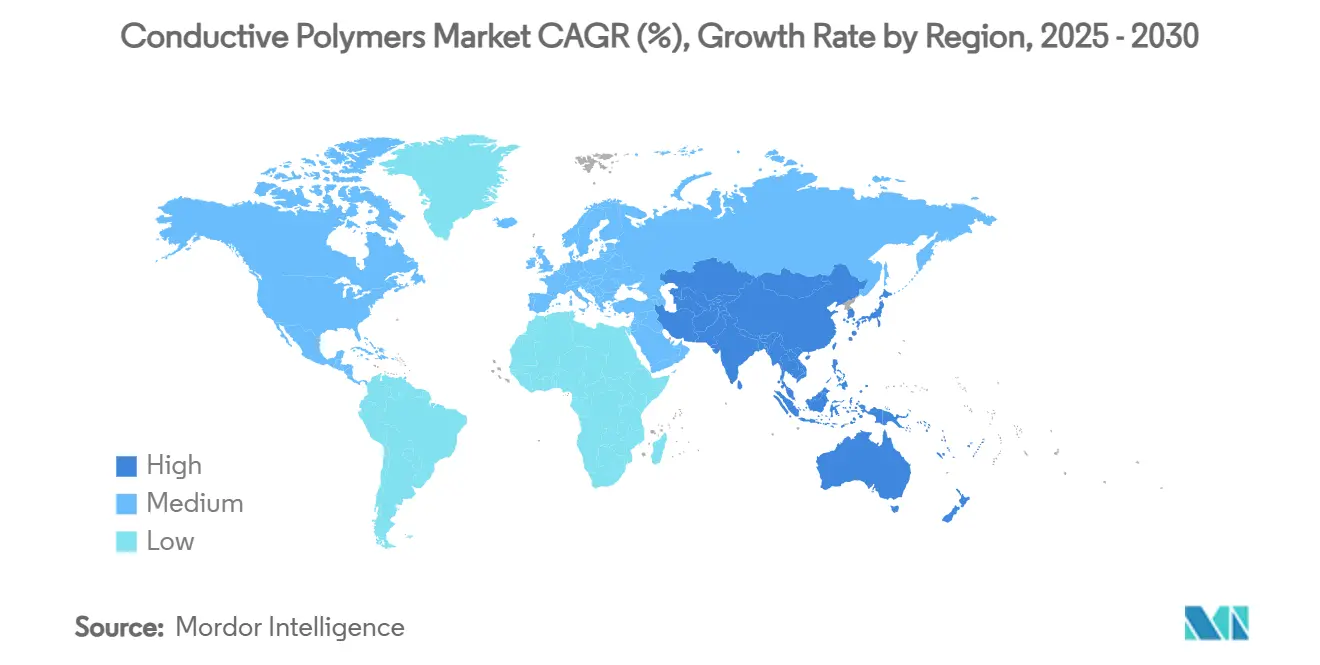

- По географии Азиатско-Тихоокеанский регион доминировал с долей выручки 46,11% в 2024 году и остается самым быстрорастущим регионом со среднегодовым темпом роста 9,34% до 2030 года.

Тенденции и аналитика глобального рынка проводящих полимеров

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на легкое экранирование электромагнитных помех в электромобилях и потребительской электронике | 2.1% | Глобальный, с концентрацией в Азиатско-Тихоокеанском регионе и Европе | Среднесрочный (2-4 года) |

| Рост электронной коммерции стимулирует принятие антистатической упаковки | 1.8% | Глобальный, особенно Северная Америка и Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Принятие гибких термоэлектрических носимых устройств после 2025 года | 1.2% | Центр Азиатско-Тихоокеанского региона, распространение на Северную Америку | Долгосрочный (≥ 4 лет) |

| Конформные антенны военного класса с использованием внутренне проводящих полимеров | 0.9% | Северная Америка и Европа, с появляющимися оборонными приложениями в АТЭС | Среднесрочный (2-4 года) |

| Гибкость дизайна и огромные возможности для инноваций через кастомизацию | 0.8% | Глобальный | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на легкое экранирование электромагнитных помех в электромобилях и потребительской электронике

Электромобили создают более высокие электромагнитные помехи, чем автомобили с двигателями внутреннего сгорания. Традиционные металлические экраны добавляют вес, который сокращает запас хода, побуждая производителей оригинального оборудования специфицировать легкие проводящие полимеры, которые сокращают массу компонентов до 28%, достигая при этом сопоставимой эффективности экранирования. В смартфонах схемы 5G располагаются ближе к антеннам; таким образом, производители выбирают полимерные экраны, которые истончают стенки устройств без ущерба для качества сигнала. Азиатско-Тихоокеанский регион получает наибольшую выгоду, поскольку в нем размещается основная часть глобальных сборочных линий аккумуляторов для электромобилей и телефонов. Европейские автопроизводители принимают аналогичные решения для достижения целевых показателей выбросов парка. Библиотеки конструкций, созданные для потребительских устройств, теперь переносятся на автомобильные платформы, ускоряя межотраслевое принятие.

Рост электронной коммерции стимулирует принятие антистатической упаковки

Центры онлайн-выполнения заказов отправляют миллиарды единиц электроники каждый год, повышая потребность в статически безопасной упаковке. Поставщики логистических услуг сообщают о 37% меньшем количестве возвратов продуктов, связанных со статическим электричеством, после принятия почтовых пакетов с полимерной подкладкой, повышая спрос в Северной Америке, где объемы посылок продолжают расти[1]United Nations Centre for Regional Development, "State of Plastics Waste in Asia and the Pacific," un.org . Экспортеры из Азиатско-Тихоокеанского региона воспроизводят эти практики для удовлетворения спецификаций покупателей, дополнительно расширяя рынок проводящих полимеров.

Принятие гибких термоэлектрических носимых устройств после 2025 года

Медицинские устройства все чаще полагаются на энергию, получаемую от тепла тела. Последние волокна PEDOT: PSS обеспечивают факторы мощности выше 147 мкВт м-1 К-2, выдерживая при этом 1 000 циклов изгиба, что позволяет создать по-настоящему автономные умные текстили. Спрос на непрерывный биометрический мониторинг в уходе за пожилыми людьми стимулирует заказы в Японии, Южной Корее и Соединенных Штатах. Бренды одежды встраивают тонкие термоэлектрические ленты в компрессионную одежду, открывая премиальную категорию продуктов, которая расширяет рынок проводящих полимеров за пределы традиционной электроники.

Конформные антенны военного класса с использованием внутренне проводящих полимеров

Вооруженные силы требуют антенн, которые органично сочетаются с изогнутыми поверхностями самолетов и солдатского снаряжения. Внутренне проводящие полимеры формуются в сложные формы, поддерживая при этом стабильные диаграммы излучения в широких полосах частот, превосходя протравленные металлические блоки по весу и аэродинамике. Североамериканские контракты для платформ скрытности переместили прототипные бюджеты на эти материалы, а европейские поставщики испытывают реконфигурируемые массивы для улучшения многодиапазонных операций. Ожидается, что просачивание технологии в коммерческие беспилотные летательные аппараты откроет дополнительные доходы.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость обработки и ограниченная механическая прочность | -1.2% | Глобальное, особенно влияющее на чувствительные к стоимости приложения | Краткосрочное (≤ 2 лет) |

| Волатильные цены на анилин и специальные мономеры | -0.6% | Глобальное, с острым воздействием на производство в Азиатско-Тихоокеанском регионе | Среднесрочное (2-4 года) |

| Проблемы переработки гибридных композитов в конце срока службы | -0.8% | Европа и Северная Америка лидируют, с появляющимися проблемами в Азиатско-Тихоокеанском регионе | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость обработки и ограниченная механическая прочность

Достижение металлоподобной проводимости в полимерах обычно требует этапов постобработки, таких как кислотная промывка или обмен растворителем, что повышает производственные затраты на целых 23% по сравнению с обычными пластиками. Механическая усталость остается проблемой, поскольку сильно допированные структуры могут трескаться при повторном изгибе. Автопроизводители специфицируют армирующие добавки, но они повышают вес и стирают некоторые преимущества. Исследовательские группы изучают эластомерные матрицы, которые инкапсулируют проводящие домены для баланса свойств, однако массовое принятие зависит от дорожных карт снижения стоимости[2]N. Kim et al., "Elastic conducting polymer composites in thermoelectric modules," Nature Communications, nature.com .

Волатильные цены на анилин и специальные мономеры

Высокочистые мономеры, подходящие для медицинских или аэрокосмических сортов, поступают от узкой базы поставщиков в Китае и Германии, подвергая нижестоящих игроков воздействию шоков поставок. Некоторые переработчики хеджируют долгосрочными контрактами, но более мелкие фирмы несут более высокие запасы, раздувая потребности в оборотном капитале. Результирующая ценовая неопределенность препятствует спецификации в чувствительных к стоимости потребительских товарах, ограничивая краткосрочный рост объемов.

Сегментный анализ

По типу полимера: проводящие пластики поддерживают объемное лидерство

Проводящие пластики занимали 45,25% размера рынка проводящих полимеров в 2024 году, поскольку активы экструзии и литья под давлением уже амортизированы, что позволяет экономичный выпуск в масштабе нескольких килотонн. Эти полимеры соответствуют стандартам электромагнитных помех для корпусов ноутбуков и автомобильных кронштейнов датчиков, поддерживая расширение в зрелых приложениях. Внутренне проводящие полимеры показывают самый быстрый среднегодовой темп роста 8,77% до 2030 года, поскольку носимые медицинские устройства и конформные антенны требуют повышенной проводимости на грамм. Прорывы в обработке, такие как полимеризация в паровой фазе, снижают плотность дефектов, сужая разрыв в свойствах с металлами.

Внутренне диссипативные полимеры поддерживают нишу в заводских цехах и полупроводниковых линиях, где быстрый отвод статического электричества предотвращает микроповреждения. Другие типы полимеров включают гибридные композиты, которые объединяют нано-углеродные наполнители с термопластичным полиуретаном, позволяя создавать растягивающиеся схемы. Непрерывные улучшения предполагают, что рынок проводящих полимеров будет постепенно смещаться от товарных пластиков к более дорогостоящим составам ВПП, сохраняя при этом широкую базу чувствительных к цене приложений.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По классу: сопряженные проводящие полимеры закрепляют высококлассные случаи использования

Сопряженные проводящие полимеры захватили 40,66% доли рынка проводящих полимеров в 2024 году благодаря надежным протоколам синтеза и стабильности в условиях окружающей среды. Они функционируют как прозрачные электроды в дисплеях и как активные слои в органических электрохимических транзисторах, используемых для диагностики в точке оказания медицинской помощи.

Несмотря на их меньшую базу, ионно-проводящие полимеры расширяются со среднегодовым темпом роста 9,01%, поскольку они переносят как электронные, так и ионные заряды, критически важные для биоинтерфейсов и твердотельных батарей. Полимеры с переносом заряда обслуживают датчики, требующие специфических окислительно-восстановительных потенциалов. Проводящие наполненные полимеры остаются конкурентоспособными по стоимости для антистатических лотков, где достаточно умеренной проводимости.

По применению: компоненты продуктов доминируют по объему и стоимости

Компоненты продуктов представляют 44,56% размера рынка проводящих полимеров и расширяются быстрее всего со среднегодовым темпом роста 8,78% до 2030 года, поскольку они включают широкие категории устройств от прокладок динамиков смартфонов до корпусов автомобильных радаров. Производители оригинального оборудования предпочитают полимеры, которые обеспечивают экранирование электромагнитных помех без этапов механической обработки, сокращая время сборки. Антистатическая упаковка остается необходимой по мере роста глобального количества посылок; проводящие покрытия защищают полупроводники во время многоузловой доставки. Контейнеры для обработки материалов используют долговечные диссипативные сорта для предотвращения притяжения пыли и сбоев компонентов в автоматизированных складах. Решения для рабочих поверхностей и напольных покрытий защищают чувствительное оборудование в полупроводниковых фабриках.

Стоимость за деталь для антенн из проводящих полимеров снизилась до 0,023 доллара США, что позволяет использовать одноразовые IoT-метки для отслеживания запасов. Техники аддитивного производства печатают следы схем непосредственно на изогнутых корпусах, упрощая цепочки поставок. Смесь приложений подчеркивает, как постепенное снижение затрат открывает новые уровни спроса, расширяя адресуемый рынок проводящих полимеров.

По отрасли конечного пользователя: электроника лидирует, мобильность ускоряется

Электротехника и электроника составляли 42,11% размера рынка проводящих полимеров в 2024 году, поскольку смартфоны, ноутбуки и серверы требуют компактного экранирования. Портативные устройства все чаще принимают полимеры для соответствия мандатам более тонкого профиля. Автомобильная промышленность и электромобильность показывают самый высокий среднегодовой темп роста 9,56%, поскольку электрические трансмиссии увеличивают сложность электромагнитных помех, в то время как цели по запасу хода наказывают вес. Корпуса батарей, корпуса инверторов и прокладки зарядных портов - все они выигрывают от полимерной замены.

Применения в аэрокосмической и оборонной промышленности требуют устойчивых материалов для сред с высокими перегрузками или высотными условиями; раннее принятие подтверждает производительность перед более широким развертыванием. Здравоохранение и носимые устройства растут на волне глюкозных пластырей и ЭКГ-рубашек, которые требуют растягивающихся, биосовместимых проводников. Промышленная упаковка и логистика продолжают обеспечивать стабильный базовый спрос. Межотраслевая электрификация поднимает рынок проводящих полимеров до статуса стратегического компонента в цепочках создания стоимости.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион занимал долю 46,11% рынка проводящих полимеров в 2024 году и растет со среднегодовым темпом роста 9,34% до 2030 года, движимый плотными кластерами производства электроники и государственными субсидиями для электромобильности. Китай командует основным объемом в сборке смартфонов и аккумуляторных блоков для электромобилей, в то время как Япония возглавляет исследования и разработку высокочистых полимеров.

В Северной Америке Соединенные Штаты ускоряют внутреннее производство электромобилей с федеральными налоговыми льготами, создавая восходящий спрос на легкие компоненты экранирования. Оборонные расходы направляют средства в программы конформных антенн, которые специфицируют внутренне проводящие полимеры. Аэрокосмическая промышленность Канады интегрирует растягивающиеся схемы в системы безопасности кабин, в то время как сборочный экспорт электромобилей Мексики увеличивает региональный спрос. Торговые соглашения, облегчающие поток материалов через границы, поддерживают когерентность рынка.

Европа демонстрирует стабильное принятие, поддерживаемое строгими лимитами выбросов транспортных средств, которые вознаграждают снижение веса. Германия пионерствует в богатых полимерами решениях электромагнитных помех в премиальных электромобилях. Аэрокосмический сектор Франции требует высокопроизводительных сортов для бортовых антенн. Северные инициативы в циркулярной экономике благоприятствуют перерабатываемым проводящим пластикам. Рамки REACH ЕС стимулируют полимерные процессы с низким содержанием летучих органических соединений. Восточноевропейские центры производства электроники принимают антистатические напольные покрытия для соответствия глобальным аудитам клиентов, расширяя периметр рынка проводящих полимеров внутри континента.

Конкурентная среда

Конкуренция умеренно фрагментирована. Крупные химические конгломераты используют интегрированные цепочки поставок для поставки проводящих пластиков в масштабе, используя лидерство по затратам для защиты доли в товарных приложениях. Специализированные фирмы фокусируются на нишах с высокой маржой, таких как термоэлектрические ткани или биосовместимые электроды, дифференцируясь через собственные химические составы. Технология остается главным полем битвы. Патенты на процессы паровой полимеризации и допинга без растворителей выросли на 18% в 2024 году, сигнализируя о повороте к снижению затрат. Стартапы получают венчурное финансирование для коммерциализации печатных чернил ВПП для аддитивного производства антенн и датчиков. Действующие компании противостоят программами открытых инноваций, которые поглощают перспективные технологии.

Лидеры отрасли проводящих полимеров

-

3M

-

Solvay

-

SABIC

-

Agfa-Gevaert Group

-

Lehmann&Voss&Co.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Ноябрь 2023: Подразделение Chomerics компании Parker Hannifin представило CHO-SEAL 6750, отметив его как самый мягкий дюрометр фторсиликона в их линейке проводящих эластомеров.

- Февраль 2023: Covestro AG представила новые сорта Platilon TPU проводящих полимеров, повышая надежность интеграции сенсорных технологий в приложениях умных кожных пластырей через улучшенную тепловую проводимость.

Объем отчета по глобальному рынку проводящих полимеров

Отчет по рынку проводящих полимеров включает:

| Внутренне проводящие полимеры (ВПП) |

| Внутренне диссипативные полимеры (ВДП) |

| Проводящие пластики |

| Другие типы полимеров |

| Сопряженные проводящие полимеры |

| Полимеры с переносом заряда |

| Ионно-проводящие полимеры |

| Проводящие наполненные полимеры |

| Компоненты продуктов (например, корпуса электромагнитных помех, датчики) |

| Антистатическая упаковка |

| Обработка материалов (лотки, контейнеры) |

| Рабочие поверхности и напольные покрытия |

| Другие |

| Электротехника и электроника |

| Автомобильная промышленность и электромобильность |

| Аэрокосмическая и оборонная промышленность |

| Здравоохранение и носимые устройства |

| Другие (промышленная упаковка и логистика) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Северные страны | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу полимера | Внутренне проводящие полимеры (ВПП) | |

| Внутренне диссипативные полимеры (ВДП) | ||

| Проводящие пластики | ||

| Другие типы полимеров | ||

| По классу | Сопряженные проводящие полимеры | |

| Полимеры с переносом заряда | ||

| Ионно-проводящие полимеры | ||

| Проводящие наполненные полимеры | ||

| По применению | Компоненты продуктов (например, корпуса электромагнитных помех, датчики) | |

| Антистатическая упаковка | ||

| Обработка материалов (лотки, контейнеры) | ||

| Рабочие поверхности и напольные покрытия | ||

| Другие | ||

| По отрасли конечного пользователя | Электротехника и электроника | |

| Автомобильная промышленность и электромобильность | ||

| Аэрокосмическая и оборонная промышленность | ||

| Здравоохранение и носимые устройства | ||

| Другие (промышленная упаковка и логистика) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Северные страны | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка проводящих полимеров?

Размер рынка проводящих полимеров составляет 5,45 миллиарда долларов США в 2025 году и, согласно прогнозам, достигнет 8,13 миллиарда долларов США к 2030 году.

Какой регион лидирует на рынке проводящих полимеров?

Азиатско-Тихоокеанский регион занимает долю 46,11% и также является самым быстрорастущим регионом со среднегодовым темпом роста 9,34% до 2030 года.

Какой тип полимера растет быстрее всего?

Внутренне проводящие полимеры расширяются со среднегодовым темпом роста 8,77%, опережая другие категории полимеров.

Почему проводящие полимеры важны для электромобилей?

Они обеспечивают легкое экранирование электромагнитного вмешательства, улучшая запас хода по сравнению с металлическими альтернативами.

Что движет спросом в носимых технологиях?

Гибкие термоэлектрические волокна из PEDOT:PSS позволяют мониторинг здоровья без батарей, ускоряя принятие в умных текстилях.

Последнее обновление страницы: