Размер и доля рынка зеленых и биооснованных растворителей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.29 Миллиардов долларов США |

| Размер Рынка (2030) | 9.31 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.15% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка зеленых и биооснованных растворителей от Mordor Intelligence

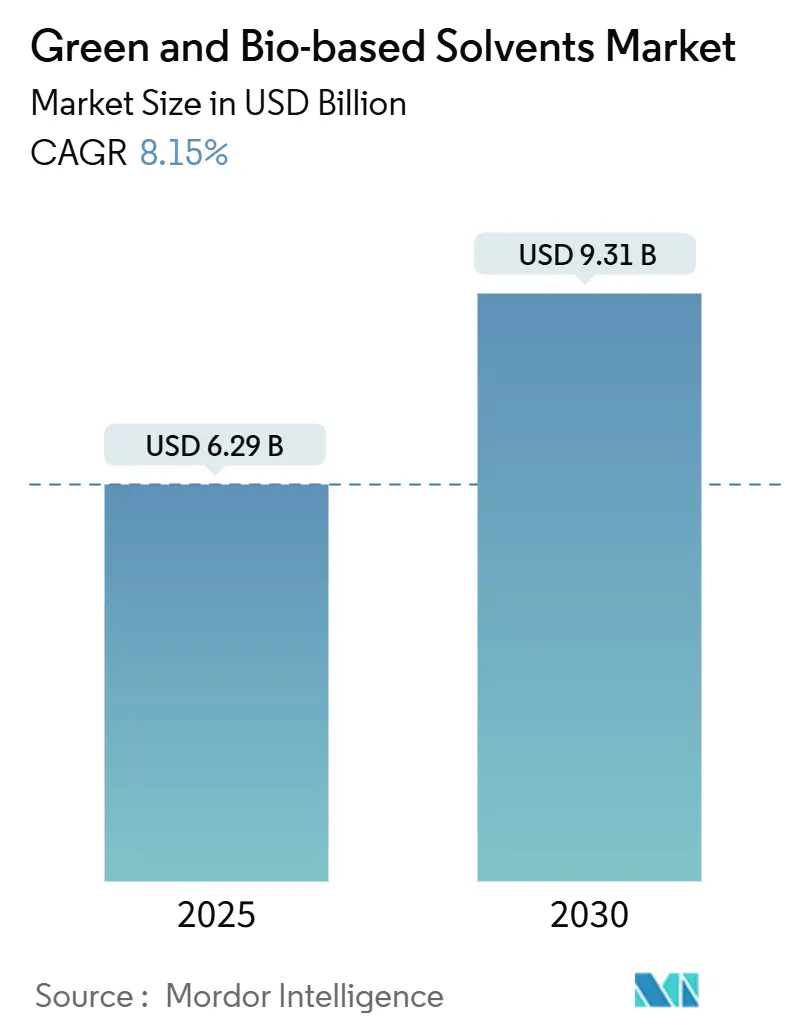

Размер рынка зеленых и биооснованных растворителей оценивается в 6,29 млрд долларов США в 2025 году и ожидается достигнет 9,31 млрд долларов США к 2030 году при CAGR 8,15% в течение прогнозного периода (2025-2030). Ужесточение правил по выбросам ЛОС, колебания цен на сырую нефть и широкие корпоративные цели устойчивости подталкивают пользователей к переходу от нефтяных растворителей. Спрос также растет благодаря расширяющемуся пулу возобновляемого сырья, что снижает долгосрочные риски поставок, и расширяющимся налоговым льготам, которые частично компенсируют все еще более высокие производственные затраты. Азиатско-Тихоокеанский регион обеспечивает самое сильное притяжение новых объемов, поскольку быстрый промышленный рост пересекается с амбициозной политикой зеленой химии в Китае и Индии.

Ключевые выводы отчета

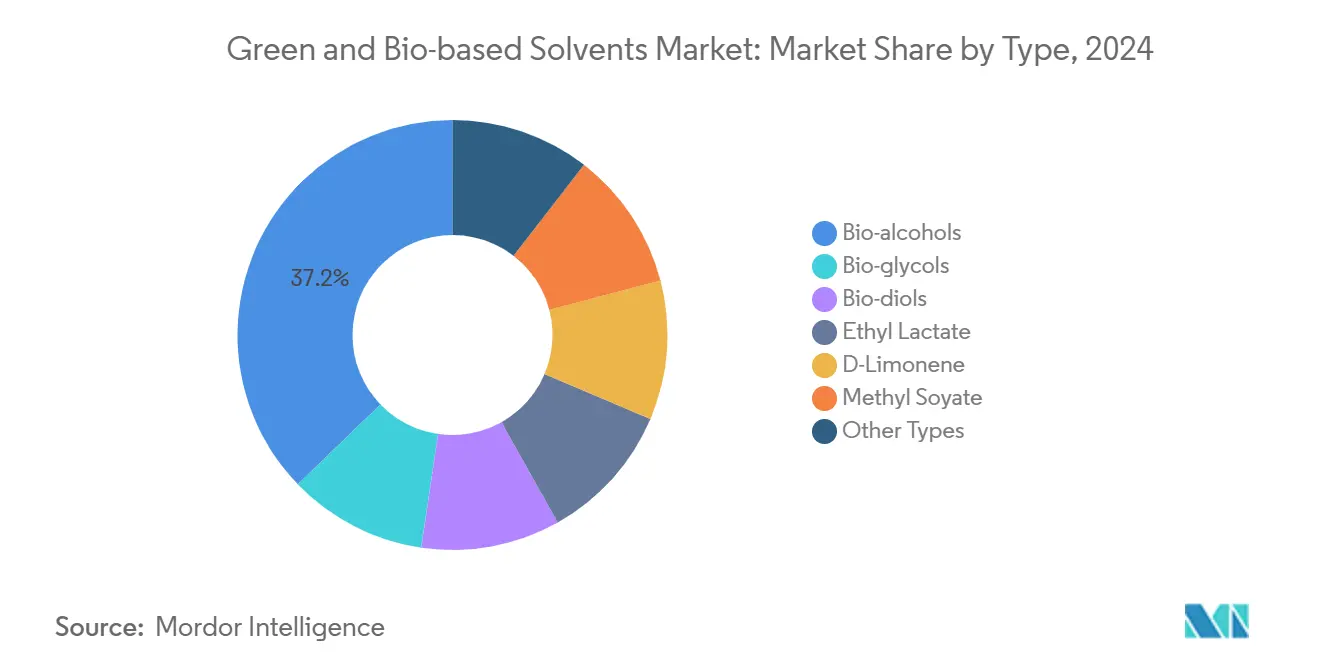

- По типу продукта биоспирты занимали 37,2% доли рынка зеленых и биооснованных растворителей в 2024 году, в то время как этиллактат прогнозируется расти с CAGR 9,56% до 2030 года.

- По применению краски и покрытия составляли 27,34% размера рынка зеленых и биооснованных растворителей в 2024 году; фармацевтическое применение расширяется быстрее всего с CAGR 10,34% до 2030 года.

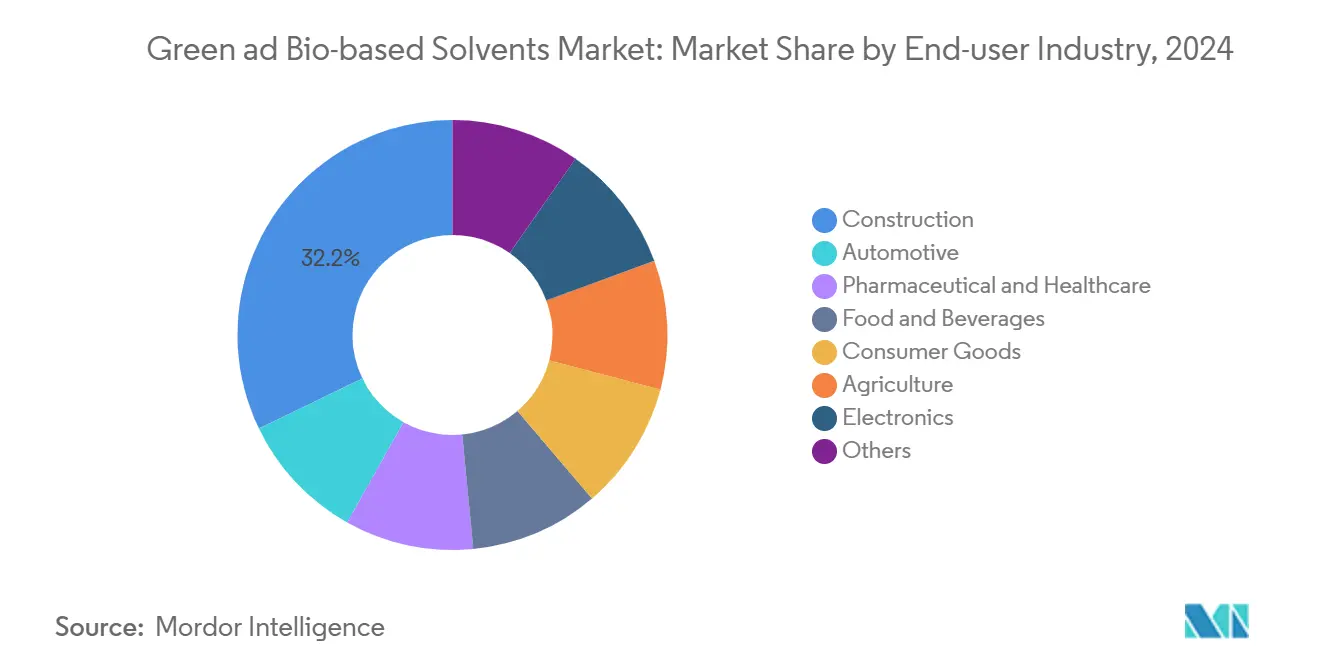

- По конечному пользователю строительный сегмент захватил 32,16% выручки в 2024 году, тогда как фармацевтика и здравоохранение прогнозируются показать CAGR 10,97% до 2030 года.

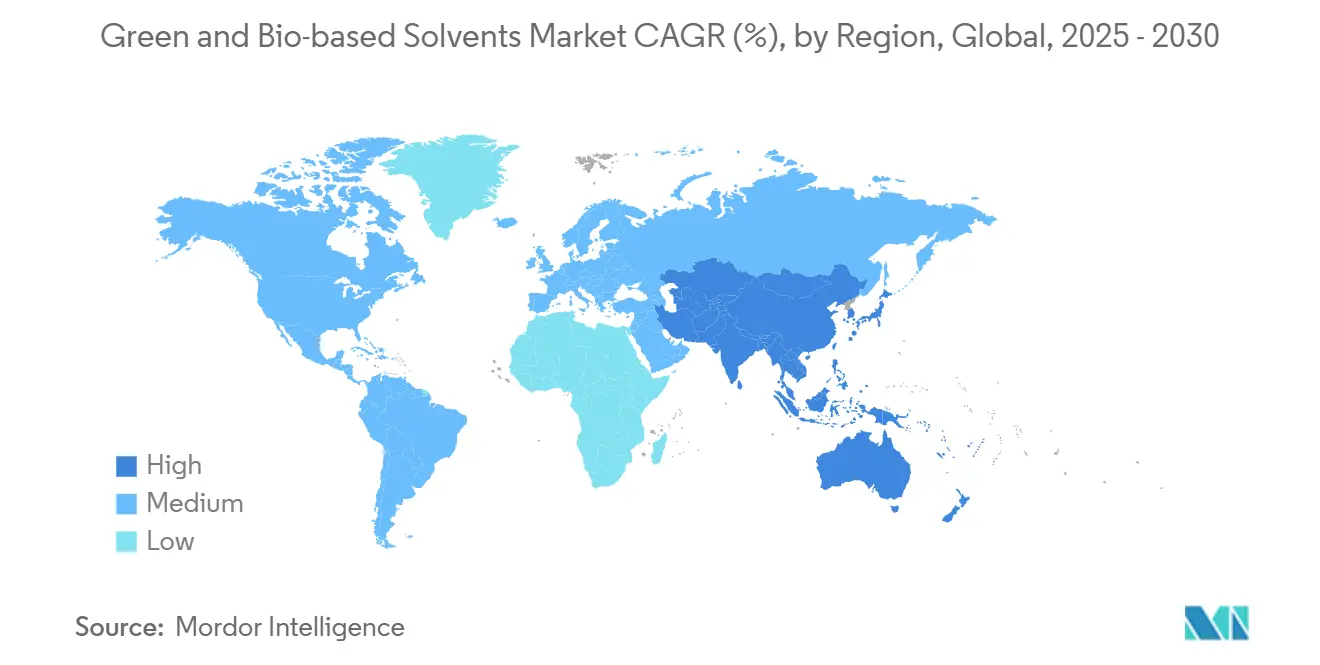

- По регионам Азиатско-Тихоокеанский регион доминировал с 45,2% выручки 2024 года и готов вырасти с CAGR 8,77% до 2030 года.

Глобальные тенденции и аналитика рынка зеленых и биооснованных растворителей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие регулирования по выбросам ЛОС | +2.8% | Глобально, с самым сильным влиянием в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Волатильность цен на сырую нефть подпитывает биоальтернативы | +1.9% | Глобально, особенно влияя на производство в Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 лет) |

| Корпоративные ESG обязательства и мандаты зеленых закупок | +1.6% | Ядро Северной Америки и ЕС, расширяясь в АТЭС | Долгосрочно (≥ 4 лет) |

| Увеличение государственных стимулов и налоговых льгот для биохимикатов | +1.4% | Первичные Северная Америка и ЕС, селективное принятие в АТЭС | Среднесрочно (2-4 года) |

| Глобальное расширение доступности возобновляемого сырья | +1.1% | Глобально, с концентрацией сельскохозяйственных отходов в АТЭС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие регулирования по выбросам ЛОС

Регулирующие органы ужесточают правила по растворителям в покрытиях, клеях и потребительских товарах. Канадские лимиты 2024 года охватывают 130 классов продуктов и сочетаются с обновлениями ЕС REACH, которые ограничивают стойкие и токсичные вещества, заставляя разработчиков формул переделывать линейки продуктов[1]Government of Canada, "Volatile Organic Compound Concentration Limits for Certain Products," gazette.gc.ca. Программы замещения благоприятствуют биоспиртам и эфирам, которые соответствуют тем же техническим характеристикам без нарушения новых лимитов ЛОС. Политический уклон подкрепляется стратегией ЕС по химической безопасности для устойчивости, которая расширяет сферу ограничений опасных веществ.

Волатильность цен на сырую нефть подпитывает биоальтернативы

Сырьевые бенчмарки подскочили на двузначные проценты несколько раз в 2024 году, сужая разрыв в стоимости между биорастворителями и нефтерастворителями. Многие покупатели отреагировали написанием оговорок о двойном поиске поставщиков, которые запускают автоматическую замену, когда нефть превышает заданные пороги. Импорт отработанного масла в Соединенные Штаты удвоился, доказывая, что низкоуглеродное отходное сырье может иметь ценовые преимущества даже когда сырая нефть снижается. Стратегии хеджирования цен снижают колебания оборотного капитала, делая долгосрочные контракты на биорастворители более привлекательными для менеджеров по закупкам. Урок для поставщиков ясен: конкурентоспособность по стоимости теперь зависит столько же от управления риском спреда сырья, сколько от абсолютных производственных затрат.

Корпоративные ESG обязательства и мандаты зеленых закупок

Крупные покупатели преобразовали стремительные ESG цели в обязательные правила закупок. Руководство Sanofi по выбору растворителей сократило общее использование растворителей на 5% при приоритете биоопций, установив шаблон, которому теперь следуют другие. Регуляторы ЕС стремятся к тому, чтобы по крайней мере 20% всего углерода в химических продуктах поступало из устойчивых нефоссильных источников к 2030 году, добавляя дополнительный импульс, расширяя рынок зеленых и биооснованных растворителей за пределы базовых прогнозов.

Увеличение государственных стимулов и налоговых льгот

Стимулы на стороне производства снижают риски новых мощностей. Расширенный налоговый кредит 45Z для производства чистого топлива дает американским заводам видимость до 2031 года[2]U.S. Department of the Treasury, "Fact Sheet on Clean Fuel Production Credit," home.treasury.gov. Налоговый кредит штата Айова в размере 0,05 доллара США за фунт возобновляемой химии уже направил почти 5 млн долларов США квалифицированным производителям. В Европе дорожная карта климатических действий ЕИБ обязуется выделить 1 трлн евро на устойчивые инвестиции, включая биохимикаты, до 2025 года. Поскольку большинство кредитов вознаграждают выпуск, а не потребление, они быстро масштабируют предложение и сжимают дифференциалы затрат по сравнению с нефтерастворителями. Стабильные политические сигналы также привлекают венчурных инвесторов в технологии интенсификации процессов, которые обещают дальнейшее сокращение затрат.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Более высокие производственные затраты | -1.8% | Глобально, наиболее остро на развитых рынках | Среднесрочно (2-4 года) |

| Волатильность поставок сырья и колебания агроцен | -1.2% | Глобально, сосредоточено в сельскохозяйственных регионах | Краткосрочно (≤ 2 лет) |

| Ограниченная совместимость с устаревшими установками рекуперации растворителей | -0.9% | Северная Америка и ЕС, с установленной промышленной инфраструктурой | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Более высокие производственные затраты

Ферментационные реакторы, дорогостоящие этапы очистки и более низкие коэффициенты использования заводов все еще дают биорастворителям неблагоприятную кривую затрат по сравнению с укоренившимися нефтеэквивалентами. Недавняя модернизация процессов сократила затраты на конверсию биопропиленгликоля на 25%, но разрыв остается материальным за пределами юрисдикций, богатых стимулами. Многие производители решают проблему экономии, сочетая биорастворители с сопродуктами более высокой стоимости, распределяя постоянные затраты по множественным потокам доходов. Другие проектируют молекулы прямой замены, которые позволяют клиентам избежать переоснащения последующих процессов, тем самым снижая общую стоимость изменений. До тех пор, пока больше активов нефтехимии браунфилд не конвертируются, рынок зеленых и биооснованных растворителей сталкивается с селективным ценовым сопротивлением, особенно в товарных применениях.

Волатильность поставок сырья и колебания агроцен

Урожайность культур чувствительна к погоде и сталкивается с конкуренцией за землепользование от продовольствия, биотоплива и устойчивого авиационного топлива. Международное энергетическое агентство предупреждает, что спрос на растительные и отработанные масла может подскочить на 56% с 2022 по 2027 год, создавая риск заторов сырья для биохимикатов. Ценовые шоки на кукурузу, сахарный тростник или отработанное растительное масло напрямую распространяются в модели затрат растворителей, осложняя долгосрочные контракты на поставку. Производители снижают экспозицию, квалифицируя множественное сырье, оптимизируя логистические сети и фиксируя форвардные соглашения о поставках с фермерскими кооперативами. Несмотря на эту тактику, краткосрочные ценовые колебания все еще могут ухудшить маржу, слегка умеряя расширение рынка зеленых и биооснованных растворителей.

Сегментный анализ

По типу: биоспирты расширяют раннее лидерство

Биоспирты генерировали самый большой сектор выручки в 2024 году, заняв 37,2% долю рынка зеленых и биооснованных растворителей. Зрелые этанольные ферментеры, широкое предложение сельскохозяйственного сырья и гибкие нижестоящие линии смешивания поддерживают эту позицию. CAGR этиллактата 9,56% подчеркивает поворот к нишевым молекулам с превосходной растворяющей силой и биоразлагаемостью, атрибутам, ценимым в фармацевтическом синтезе и очистке электронного класса.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: фармацевтика захватывает премию роста

Фармацевтические разработчики приняли рамки зеленой химии раньше большинства отраслей, что привело к CAGR 10,34%, который превосходит все другие конечные использования. Водные реакторы, биосовместимые лактаты и спирты с низким остатком теперь лежат в основе размещения растворителей в синтезе активных ингредиентов и очистке. Регулирующие органы благоприятствуют таким заменам, потому что они сокращают риски воздействия на работников и упрощают этапы обработки отходов, поэтому бюджеты соответствия финансируют переход.

Устаревшие покрытия остаются единственным крупнейшим применением с 27,34% долей, потому что каждая строительная краска или защитное покрытие включает испарение растворительных носителей, которые теперь должны соответствовать жестким лимитам ЛОС.

По конечному пользователю: доминирование строительства встречает ускорение здравоохранения

Строительство заняло первое место с 32,16% выручки 2024 года, отражая огромные объемы, потребляемые в архитектурных покрытиях, герметиках и композитных панелях. Сертификации зеленого строительства, такие как LEED, вознаграждают формулировки с низким ЛОС, позволяя подрядчикам требовать премиальную арендную плату за более здоровые внутренние помещения.

Здравоохранение, которое включает фармацевтику, медицинские устройства и лабораторные реагенты, является самым быстрым альпинистом с CAGR 10,97%. Руководители закупок, избегающие риска, теперь требуют ESG полномочий, которые отслеживают каждую бочку растворителя от происхождения сырья до утилизации, создавая процесс выбора цены в производительности, где биорастворители набирают самые высокие баллы по метрикам опасности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион возглавил рынок зеленых и биооснованных растворителей с 45,2% долей выручки в 2024 году и показывает самый высокий CAGR 8,77% до 2030 года. Китайская стратегия двойного углерода заставляет нефтеперерабатывающие заводы и последующих производителей смол сокращать выбросы ЛОС, создавая немедленное притяжение для возобновляемых растворителей.

Северная Америка извлекает выгоду из пересечения строгих федеральных и государственных правил качества воздуха и зрелой инфраструктуры биотоплива. Европа выделяется политическими амбициями. Зеленая сделка, план действий по циркулярной экономике и налоги на пластик на уровне стран - все благоприятствуют возобновляемым растворителям.

Южная Америка и Африка остаются меньшими по выручке, но обладают долгосрочной ценностью, потому что они сочетают дешевую доступность сырья с растущей экологической осведомленностью. Наращивание мощностей, однако, зависит от регулятивной ясности и модернизации инфраструктуры, что отстает от регионов-лидеров.

Конкурентный ландшафт

Рынок зеленых и биооснованных растворителей включает смесь глобальных химических мэйджоров и гибких биотехнических специалистов. BASF, Dow и Cargill используют свои интеграционные преимущества для обратной интеграции сырья и обеспечения доступа к каналам с владельцами брендов. Экономия масштаба все еще имеет значение, но маршрутные инновации могут дать точки перегиба затрат, которые перетасовывают рейтинги. Поскольку несколько технологий приближаются к коммерческой демонстрации, рынок может испытать эпизодические пошаговые изменения в кривых затрат.

Лидеры индустрии зеленых и биооснованных растворителей

-

Dow

-

ADM

-

BASF

-

Cargill, Incorporated

-

Corbion

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2024: Merck представила Cyrene, устойчивый дипольный апротный растворитель, полученный всего за два этапа из возобновляемого источника целлюлозы. Этот инновационный продукт направлен на удовлетворение растущего спроса на экологически чистые альтернативы диметилформамиду (ДМФА) и N-метил-2-пирролидону (НМП).

- Январь 2024: Syensqo инвестировала 2,1 млн долларов США в Bioeutectics, развивающееся предприятие, специализирующееся на производстве зеленых растворителей. Используя прорывную технологию, Bioeutectics использует природные глубокие эвтектические растворители (NADES) для воспроизведения процесса производства растворителей растений, используя при этом полностью возобновляемые ресурсы.

Глобальный объем отчета по рынку зеленых и биооснованных растворителей

Отчет по рынку зеленых и биооснованных растворителей включает:

| Биоспирты | Биоэтанол |

| Биометанол | |

| Биопропанол | |

| Биобутанол | |

| Биогликоли | Биооснованный пропиленгликоль |

| Биооснованный этиленгликоль | |

| Биодиолы | |

| Этиллактат | |

| D-Лимонен | |

| Метилсоят | |

| Другие типы |

| Краски и покрытия |

| Промышленная и бытовая очистка |

| Печатные краски |

| Клеи и герметики |

| Фармацевтика |

| Косметика и средства личной гигиены |

| Сельское хозяйство |

| Другие применения |

| Автомобилестроение |

| Строительство |

| Фармацевтика и здравоохранение |

| Продукты питания и напитки |

| Потребительские товары |

| Сельское хозяйство |

| Электроника |

| Другие |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть АТЭС | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Биоспирты | Биоэтанол |

| Биометанол | ||

| Биопропанол | ||

| Биобутанол | ||

| Биогликоли | Биооснованный пропиленгликоль | |

| Биооснованный этиленгликоль | ||

| Биодиолы | ||

| Этиллактат | ||

| D-Лимонен | ||

| Метилсоят | ||

| Другие типы | ||

| По применению | Краски и покрытия | |

| Промышленная и бытовая очистка | ||

| Печатные краски | ||

| Клеи и герметики | ||

| Фармацевтика | ||

| Косметика и средства личной гигиены | ||

| Сельское хозяйство | ||

| Другие применения | ||

| По конечной отрасли пользователя | Автомобилестроение | |

| Строительство | ||

| Фармацевтика и здравоохранение | ||

| Продукты питания и напитки | ||

| Потребительские товары | ||

| Сельское хозяйство | ||

| Электроника | ||

| Другие | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть АТЭС | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассматриваемые в отчете

Каков размер рынка зеленых и биооснованных растворителей в 2025 году?

Рынок оценивается в 6,29 млрд долларов США в 2025 году и прогнозируется расшириться до 9,31 млрд долларов США к 2030 году, что соответствует CAGR 8,15%.

Какой регион обеспечивает самый высокий спрос на зеленые и биооснованные растворители?

Азиатско-Тихоокеанский регион лидирует с 45,2% долей выручки в 2024 году и также является самым быстрорастущим регионом с CAGR 8,77% до 2030 года.

Какая категория продуктов занимает самую большую долю сегодня?

Биоспирты доминируют с 37,2% выручки 2024 года, поскольку зрелая ферментационная инфраструктура и широкая доступность сырья поддерживают крупномасштабное производство.

Какой сектор конечного использования растет быстрее всего?

Фармацевтические и здравоохранительные применения фиксируют самый высокий CAGR 10,97% до 2030 года благодаря принятию зеленой химии и строгим требованиям к чистоте.

Каковы основные барьеры для более широкого принятия зеленых растворителей?

Более высокие производственные затраты и колебания цен на сырье остаются ключевыми ограничениями, вместе снижая ожидаемый рост примерно на 3% от общего прогноза CAGR.

Последнее обновление страницы: