Размер и доля рынка графических процессоров (GPU)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 82.68 Миллиардов долларов США |

| Размер Рынка (2030) | 352.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 33.65% CAGR |

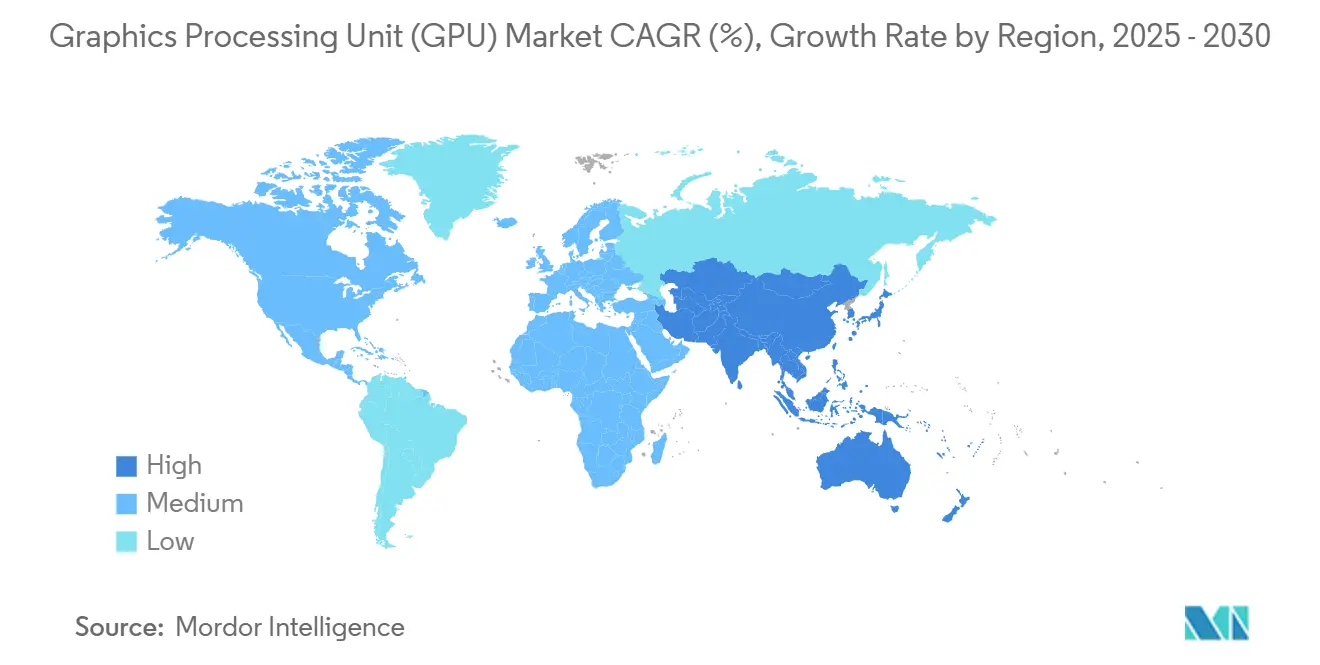

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

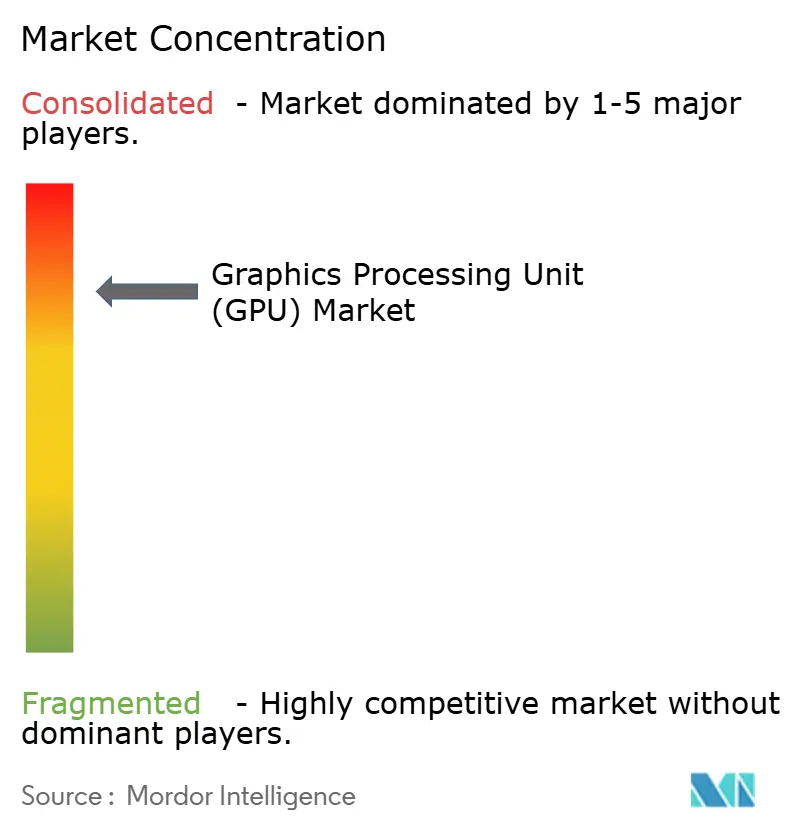

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка графических процессоров (GPU) от Mordor Intelligence

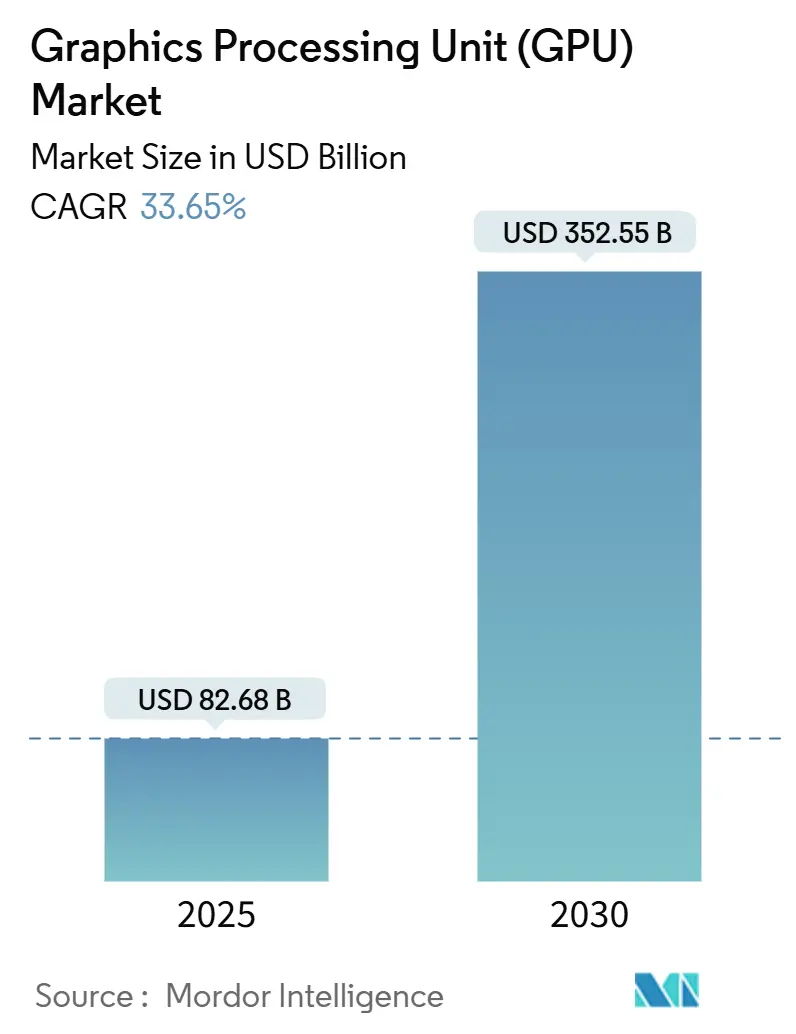

Размер рынка графических процессоров составляет 82,68 млрд долларов США в 2025 году и, по прогнозам, достигнет 352,55 млрд долларов США к 2030 году, обеспечивая среднегодовой темп роста 33,65%. Этот рост отражает поворот отрасли от исключительно графических рабочих нагрузок к ИИ-ориентированным вычислениям, где GPU функционируют как рабочие лошадки для обучения генеративного ИИ, масштабного вывода, облачного гейминга и гетерогенных пограничных систем. Ускоренные инициативы суверенного ИИ, корпоративные инвестиции в предметно-ориентированные модели и быстрое развитие игр с разрешением 8K и трассировкой лучей продолжают углублять спрос на устройства с высокой пропускной способностью. Ограниченные мощности передовых технологических процессов в сочетании со сложностью экспортного контроля направляют заказы на стратегии поставок с несколькими литейными заводами. Между тем, конструкции на основе чиплетов и открытые наборы команд вводят новые конкурентные векторы, не нарушая текущей концентрации в данной области.

Ключевые выводы отчета

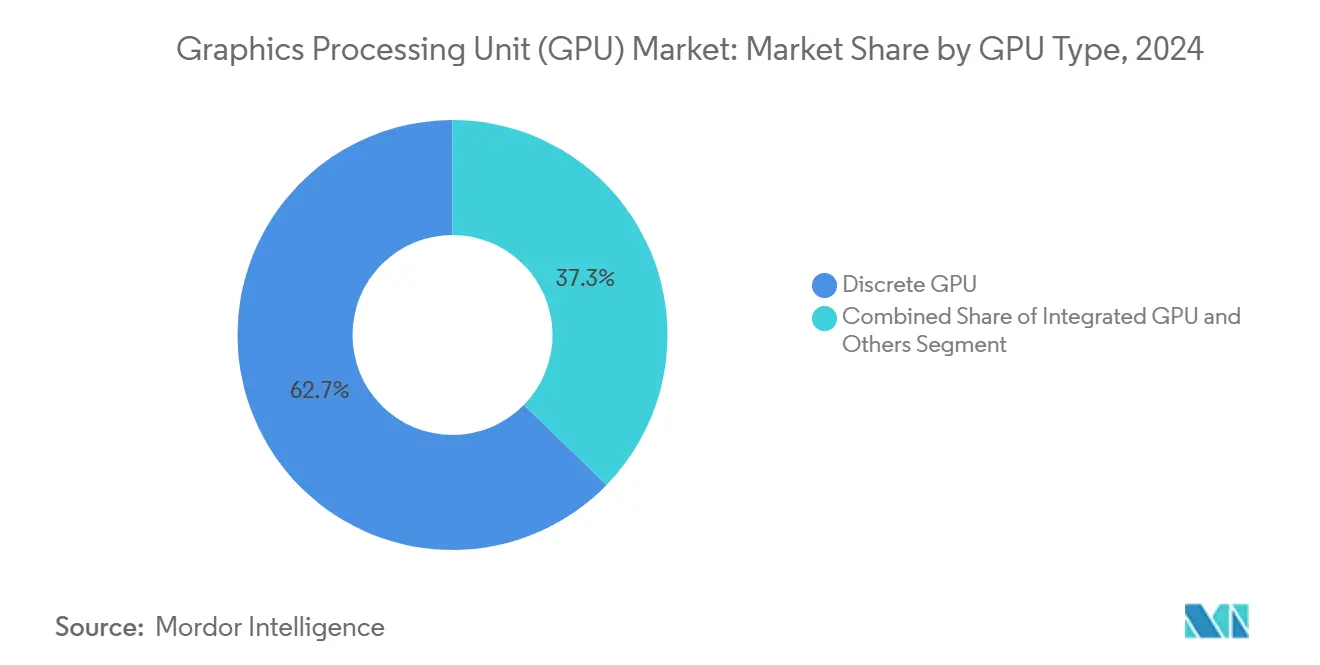

- По типу GPU дискретные платы занимали 62,7% доли рынка графических процессоров в 2024 году и растут со среднегодовым темпом роста 32,7% до 2030 года.

- По применению устройств ПК и рабочие станции занимали 31,4% доли рынка в 2024 году, в то время как серверы и ускорители центров обработки данных показали самый быстрый среднегодовой темп роста 37,6%.

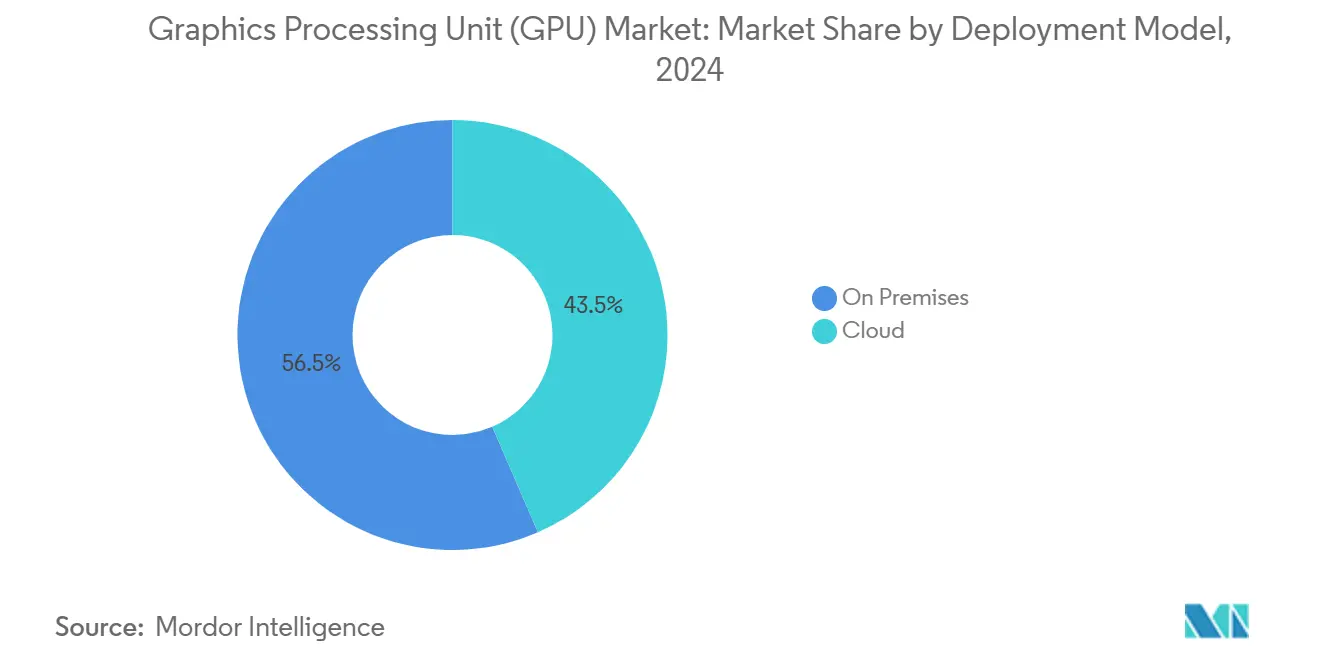

- По модели развертывания локальные решения составили 56,5% доли размера рынка графических процессоров в 2024 году, однако облачные рабочие нагрузки расширяются со среднегодовым темпом роста 35,3%.

- По архитектуре набора команд x86-64 составил 54,3% доли размера рынка графических процессоров в 2024 году, однако RISC-V и OpenGPU расширяются со среднегодовым темпом роста 34,8%.

- По географии Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 37,4%, опережая текущую долю выручки Северной Америки в 43,7%.

Тенденции и аналитика глобального рынка графических процессоров (GPU)

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Развивающийся графический реализм в AAA-играх | + 4.2% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| AR/VR и спрос на гетерогенные вычисления на базе ИИ | + 6.8% | Северная Америка и Азиатско-Тихоокеанский регион в центре, распространение на Европу | Долгосрочный период (≥ 4 лет) |

| Развертывание услуг облачного гейминга | + 3.5% | Глобально, раннее внедрение в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Интенсивность GPU для обучения генеративных ИИ-моделей | + 12.4% | Глобально, концентрированно в Северной Америке и Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Создание центров обработки данных 'суверенного ИИ' | + 8.9% | Азиатско-Тихоокеанский регион в центре, расширение в Европе и на Ближнем Востоке | Среднесрочный период (2-4 года) |

| Пользовательские GPU SKU на основе чиплетов | + 2.7% | Глобально, под руководством технологических центров Северной Америки | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Интенсивность GPU для обучения генеративных ИИ-моделей

Модели-трансформеры с большим количеством параметров регулярно превышают 100 миллиардов параметров, заставляя предприятия эксплуатировать десятки тысяч GPU параллельно в течение многомесячных циклов обучения, поднимая тензорную пропускную способность выше традиционных графических метрик.[1]NVIDIA Corporation, "NVIDIA Announces Financial Results for First Quarter Fiscal 2026," nvidia.com Высокопропускная память, соединения без потерь и стойки с жидкостным охлаждением стали стандартными критериями закупок. Компании здравоохранения, финансов и производства теперь копируют гипермасштабируемых операторов, выделяя специальные суперкластеры для предметных моделей, что расширяет базу конечных пользователей рынка графических процессоров. Архитектуры смеси экспертов усиливают спрос, поскольку рабочие процессы организуют гетерогенные пулы GPU для обработки контекстно-специфичных сегментов. Ограничения плотности мощности в устаревших залах данных дополнительно ускоряют миграцию в специально построенные ИИ-поды.

Создание центров обработки данных 'суверенного ИИ'

Правительства рассматривают отечественные ИИ-вычисления как стратегический актив, подобный энергетической или телекоммуникационной инфраструктуре. Канада выделила 2 млрд долларов США на национальную стратегию ИИ-вычислений, сосредоточенную на суперкомпьютерах на базе GPU.[2]Innovation, Science and Economic Development Canada, "Canadian Sovereign AI Compute Strategy," ised-isde.canada.caМиссия IndiaAI Индии планирует более 10 000 GPU для языковых моделей коренных народов. Южная Корея накапливает аналогичные объемы для обеспечения исследовательского паритета. Такие проекты преобразуют государственные бюджеты в многолетние графики закупок, стабилизируя базовый спрос на рынке графических процессоров. Региональное обучение моделей - от промышленной автоматизации в ЕС до энергетической аналитики в Персидском заливе - расширяет архитектурные требования за пределы SKU центров обработки данных в защищенные пограничные ускорители.

Спрос на AR/VR и гетерогенные вычисления на базе ИИ

Современные наголовные дисплеи должны отображать двойные 4K-линзы с частотой 90+ FPS, одновременно выполняя вывод компьютерного зрения для отслеживания рук и пространственного картографирования. GPU, таким образом, интегрируют выделенные тензорные ядра для разгрузки ИИ-задач без нарушения доставки кадров nvidia.com. Корпоративные симуляции, медицинская голография и инженерия цифровых двойников дополнительно требуют плат класса рабочих станций. Системы помощи водителю в автомобильной промышленности привносят ту же смесь гетерогенных рабочих нагрузок в безвентиляторные пограничные форм-факторы, поддерживая задержку в реальном времени ниже пороговых значений безопасности. По мере того как ИИ усложняет графические нагрузки, архитектурные дорожные карты теперь отдают приоритет общим иерархиям кэша и чиплет IO для совместной оптимизации рендеринга и обучения.

Развертывание услуг облачного гейминга

Стриминговые игровые платформы полагаются на серверные GPU, оснащенные аппаратными видеокодерами и масштабированием на основе ИИ для поддержания отзывчивых визуальных эффектов при ограниченной пропускной способности. Каждый активный пользователь потребляет на порядки больше вычислительных ресурсов, чем текстовое облачное программное обеспечение, умножая спрос на рынке графических процессоров на стойку центра обработки данных. Расширение глобального присутствия обязывает поставщиков услуг развертывать региональные пограничные узлы, привлекая дополнительные заказы на компактные GPU-модули высокой плотности. По мере приближения целей 8K и 120 FPS бюджеты кремния следующего поколения выделяют пропорционально большую площадь кристалла медиа-движкам и тензорной логике для эффективного сжатия кадров.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные капитальные затраты и затраты на BOM | -3.8% | Глобально, особенно затрагивает развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Хронические ограничения поставок передовых технологических процессов | -5.2% | Глобально, концентрированное влияние на передовые продукты | Среднесрочный период (2-4 года) |

| Ограничения экспортного контроля на продажи GPU ≤7 нм | -4.6% | Сосредоточено на Китае, вторичные эффекты на глобальные поставки | Краткосрочный период (≤ 2 лет) |

| Ограничения охлаждения / плотности мощности в гипермасштабируемых ЦОД | -2.9% | Глобально, остро в высокоплотных ИИ-развертываниях | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограничения экспортного контроля на продажи GPU ≤ 7 нм

Соединенные Штаты ввели поэтапное лицензирование для передовых вычислительных ИС, эффективно ограничив поставки современных GPU в Китай.[3]Olga Torres and Derrick Kyle, "Artificial Intelligence Export Controls," trade.govNVIDIA списала 4,5 млрд долларов США, связанных с ограниченными ускорителями H20, иллюстрируя чувствительность выручки к изменениям лицензирования. Китайские компании ответили ускорением отечественных GPU-проектов, потенциально разбавляя будущий спрос на американскую интеллектуальную собственность. Разделенная цепочка поставок заставляет поставщиков поддерживать несколько вариантов кремния, повышая операционные затраты и усложняя планирование запасов на всем рынке графических процессоров.

Хронические ограничения поставок передовых технологических процессов

Мощности передовых пластин остаются высоко концентрированными, с временем выполнения заказов, превышающим 18 месяцев для 2-нм и слотов упаковки CoWoS. Ограниченная доступность подложек ограничивает интеграцию высокопропускной памяти, лимитируя выпуск ИИ-ориентированных плат. Хотя дополнительные линии в Samsung и Intel Foundry находятся в стадии строительства, паритет производительности и стабильность выхода годных все еще отстают от лидера рынка, задерживая эффективное облегчение. OEM поэтому отдают приоритет распределению на обучающие SKU, периодически лишая потребительские каналы и повышая средние продажные цены.

Сегментный анализ

По типу GPU: дискретные решения движут ИИ-ускорением

Дискретные платы контролировали 62,7% доли рынка графических процессоров в 2024 году, что составляет наибольшую долю размера рынка графических процессоров в том году. Спрос концентрируется на высокопропускной памяти, выделенных тензорных ядрах и масштабируемых соединениях, подходящих для ИИ-кластеров. Предприятия отдают предпочтение модульности, позволяющей поэтапные обновления стоек без замены материнских плат. Игры продолжают подтверждать высокопроизводительные варианты, принимая трассировку лучей и 8K-активы, которые интегрированные GPU не могут поддерживать.

Внедрение чиплетов снижает стоимость за уровень производительности и улучшает выходы, сшивая меньшие кристаллы. Многочиплетная компоновка AMD и NVIDIA NVLink Fusion расширяют актуальность дискретных решений в полупользовательские серверные конструкции. Между тем, интегрированные GPU остаются незаменимыми для мобильных устройств и начальных настольных компьютеров, где доминируют тепловые бюджеты. Индустрия графических процессоров, таким образом, сегментируется по спектру мобильность против пропускной способности, а не по чисто стоимостной оси.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению устройств: центры обработки данных ускоряют ИИ-инфраструктуру

Серверы и ускорители центров обработки данных, по прогнозам, покажут самый быстрый среднегодовой темп роста 37,6% до 2030 года, поддерживая растущий рынок графических процессоров. Гипермасштабируемые операторы выделяют целые ИИ-фабрики, содержащие десятки тысяч плат, соединенных через оптические NVLink или PCIe 6.0 структуры. Устойчивые контракты на закупки от облачных провайдеров, государственных исследовательских консорциумов и фармацевтических конвейеров совместно закрепляют спрос на многолетних горизонтах.

Игровые системы остаются крупнейшей категорией установленной базы, но их кривая роста скромна по сравнению с облачным и корпоративным ИИ. Автомобильная, промышленная робототехника и медицинская визуализация представляют меньшие, но высокомаржинальные вертикали благодаря требованиям функциональной безопасности и долговременной поддержки. В совокупности эти пограничные когорты диверсифицируют выручку индустрии графических процессоров от циклических потребительских циклов.

По модели развертывания: облачное внедрение трансформирует инфраструктуру

Локальные установки сохранили долю 56,5% от размера рынка графических процессоров в 2024 году, поддерживаемые мандатами суверенитета данных в финансах и здравоохранении. Тем не менее, облачные сервисы растут со среднегодовым темпом роста 35,3%, поскольку предприятия переходят от капитальных затрат к операционным для ИИ-рабочих нагрузок. Подписочный доступ к эластичным GPU-флотам устраняет задержку выделения ресурсов, присущую физическим закупкам, и помогает меньшим командам войти в экспериментирование с генеративным ИИ.

Гибридные суверенные облачные конструкции смешивают национальные центры обработки данных с коммерческой эластичностью. Общественная суперкомпьютерная основа Канады позволяет университетам использовать избыточную мощность, выравниваясь с бюджетными циклами, сохраняя чувствительные наборы данных внутри страны. Пограничные развертывания, включая узлы облачных игр и шлюзы умных фабрик, приближают GPU к конечным пользователям для удовлетворения требований задержки ниже 20 мс, дополнительно расширяя разнообразие развертывания внутри рынка графических процессоров.

По архитектуре набора команд: открытые стандарты бросают вызов проприетарному доминированию

Системы x86-64 по-прежнему занимали 54,3% доли выручки в 2024 году. Однако RISC-V и другие открытые архитектуры идут к среднегодовому темпу роста 34,8%, отражая аппетит к настройке без роялти. Академические проекты, такие как Vortex Технологического института Джорджии, демонстрируют RISC-V GPU, совместимые с OpenCL, снижая барьеры для суверенных чиповых программ. GPU ARM, между тем, доминируют в смартфонах, обслуживая ограниченный батареей пограничный ИИ.

Открытые ISA позволяют правительствам и стартапам жестко кодировать предметные расширения - речь, зрение, шифрование - без переговоров о проприетарных лицензиях. Эта опциональность особенно привлекательна для наций, работающих в условиях неопределенности экспортного контроля. Для действующих игроков рост открытых архитектур вводит новые модели сотрудничества, где проприетарные стеки CUDA или ROCm должны все больше взаимодействовать с внешними инструментальными цепочками, чтобы сохранить свою долю на рынке графических процессоров.

Географический анализ

Северная Америка захватила 43,7% доли рынка графических процессоров в 2024 году, поддерживаемая дизайном чипов Кремниевой долины, кампусами гипермасштабируемых облаков и глубокими конвейерами венчурного финансирования. Регион выигрывает от тесной интеграции между владельцами полупроводниковой интеллектуальной собственности и стартапами ИИ-софтвера, ускоряя время до объема для плат следующего поколения. Режимы экспортного контроля действительно вводят накладные расходы на соответствие, но одновременно направляют отечественные субсидии в производственные и упаковочные линии передовых технологических процессов.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, ожидается, что покажет среднегодовой темп роста 37,4% к 2030 году. Китай ускоряет отечественные GPU-программы под мандатами технологического суверенитета, в то время как миссия IndiaAI Индии финансирует национальные GPU-объекты и языковые модели штатов. 10 000-GPU государственный вычислительный хаб Южной Кореи и инициативы ИИ реагирования на бедствия Японии расширяют региональный спрос за пределы коммерческих облаков в государственное суперкомпьютинг.

Европа балансирует строгое управление ИИ с целями промышленной модернизации. Германия сотрудничает с NVIDIA для создания промышленного ИИ-облака, нацеленного на цифровые двойники автомобильной и машиностроительной промышленности. Франция, Италия и Великобритания отдают приоритет многоязычным LLM и аналитике рисков финтеха, стимулируя локализованные GPU-кластеры, размещенные в высокоэффективных центрах обработки данных с районным охлаждением. Ближний Восток, возглавляемый Саудовской Аравией и ОАЭ, активно инвестирует в ИИ-фабрики для диверсификации экономик, дополнительно расширяя присутствие рынка графических процессоров в развивающихся географиях.

Конкурентная среда

Стратегические партнерства определяют недавние маневры. NVIDIA и Alphabet расширили сотрудничество для совместной оптимизации агентских моделей, размещая кластеры GB300 NVL72 внутри регионов Google Cloud. AMD и HUMAIN подписали сделку на 10 млрд долларов США для создания 500 МВт ИИ-вычислений в многострановом присутствии, гарантируя объем для ускорителей Instinct. На границе Hyundai Motor Group приняла NVIDIA DRIVE для сокращения сроков автономных транспортных средств, иллюстрируя тенденции вертикальной интеграции.

Дорожные карты, готовые к чиплетам, переформируют конкурентную экономику, позволяя поставщикам смешивать ограниченные по маске графические кристаллы с пользовательскими IO-плитками. Эта модульность приглашает меньших безфабричных участников лицензировать отдельные плитки, а не строить монолитные GPU, подталкивая индустрию графических процессоров к экосистемной конкуренции. Усилия с открытым исходным кодом RISC-V дополнительно разбавляют проприетарные ограничения и могут создать будущий эквивалент 'белой коробки' GPU, особенно в правительственных и академических лабораториях.

Детализация экспортного контроля стала конкурентным инструментом: фирмы, способные поставлять совместимые суб-7 нм заменители, могут восполнить ограниченный спрос в Китай, сохраняя премиальные сегменты в неограниченных рынках. Наконец, альянсы передовой упаковки - покрывающие CoWoS, Foveros и InFO - иллюстрируют, как захват ценности дрейфует к инновациям подложек, а не только к кремниевой интеллектуальной собственности, укрепляя широкие взаимозависимости поставщиков внутри рынка графических процессоров.

Лидеры индустрии графических процессоров (GPU)

-

Intel Corporation

-

Nvidia Corporation

-

Samsung Electronics Co. Ltd

-

Arm Ltd.

-

Advanced Micro Devices Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: NVIDIA и Alphabet углубили сотрудничество в области агентского и физического ИИ; Google Cloud приняла Blackwell GPU GB300 NVL72 и RTX PRO 6000 для рабочих нагрузок открытия лекарств и робототехники.

- Июнь 2025: NVIDIA и Deutsche Telekom запустили первое в Европе промышленное ИИ-облако в Германии, выделив 10 000 Blackwell GPU для производственного ИИ.

- Май 2025: AMD и HUMAIN представили программу на 10 млрд долларов США для развертывания 500 МВт ИИ-вычислительной мощности в Соединенных Штатах и Саудовской Аравии.

- Май 2025: NVIDIA представила NVLink Fusion, позволяющую полупользовательские ИИ-системы, объединяющие GPU NVIDIA с CPU партнеров.

- Май 2025: Hyundai Motor Group подписала с NVIDIA совместную разработку ускоренных вычислительных платформ для будущей мобильности

Глобальный охват отчета о рынке графических процессоров (GPU)

Графический процессор (GPU) - это электронная схема, предназначенная для быстрой манипуляции и изменения памяти для ускорения создания изображений в буфере кадров, предназначенном для вывода на устройство отображения. GPU используются в мобильных устройствах, персональных компьютерах, рабочих станциях, пограничных центрах обработки данных, автомобильной промышленности и игровых консолях.

Рынок графических процессоров (GPU) сегментирован по типу (дискретные GPU, интегрированные GPU и гибридные GPU), применениям (мобильные устройства, ПК и рабочие станции, серверы/центры обработки данных, автомобили/самоуправляемые транспортные средства, игровые консоли и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Австралия и Новая Зеландия, Латинская Америка и Ближний Восток и Африка). Размеры и прогнозы рынка представлены в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Дискретный GPU |

| Интегрированный GPU |

| Прочие |

| Мобильные устройства и планшеты |

| ПК и рабочие станции |

| Серверы и ускорители центров обработки данных |

| Игровые консоли и портативные устройства |

| Автомобильные / ADAS |

| Другие встроенные и пограничные устройства |

| Локальное размещение |

| Облако |

| x86-64 |

| Arm |

| RISC-V и OpenGPU |

| Прочие (Power, MIPS) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По типу GPU | Дискретный GPU | ||

| Интегрированный GPU | |||

| Прочие | |||

| По применению устройств | Мобильные устройства и планшеты | ||

| ПК и рабочие станции | |||

| Серверы и ускорители центров обработки данных | |||

| Игровые консоли и портативные устройства | |||

| Автомобильные / ADAS | |||

| Другие встроенные и пограничные устройства | |||

| По модели развертывания | Локальное размещение | ||

| Облако | |||

| По архитектуре набора команд | x86-64 | ||

| Arm | |||

| RISC-V и OpenGPU | |||

| Прочие (Power, MIPS) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Юго-Восточная Азия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка графических процессоров?

Размер рынка графических процессоров составляет 82,68 млрд долларов США в 2025 году и, по прогнозам, достигнет 352,55 млрд долларов США к 2030 году.

Какой GPU-сегмент расширяется быстрее всего?

Серверы и ускорители центров обработки данных лидируют со среднегодовым темпом роста 37,6% из-за спроса на обучение генеративного ИИ.

Почему правительства инвестируют в суверенные ИИ-центры обработки данных?

Нации стремятся к технологической независимости и суверенитету данных, что стимулирует многомиллиардные закупки GPU для отечественных суперкомпьютеров.

Какую роль играют чиплеты в будущем дизайне GPU?

Архитектуры чиплетов повышают выход годных и позволяют производителям смешивать и сочетать вычислительные плитки, снижая стоимость и ускоряя циклы обновления продуктов.

Последнее обновление страницы: