Размер и доля рынка золотых наночастиц

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.01 Миллиардов долларов США |

| Размер Рынка (2030) | 10.54 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.89% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка золотых наночастиц от Mordor Intelligence

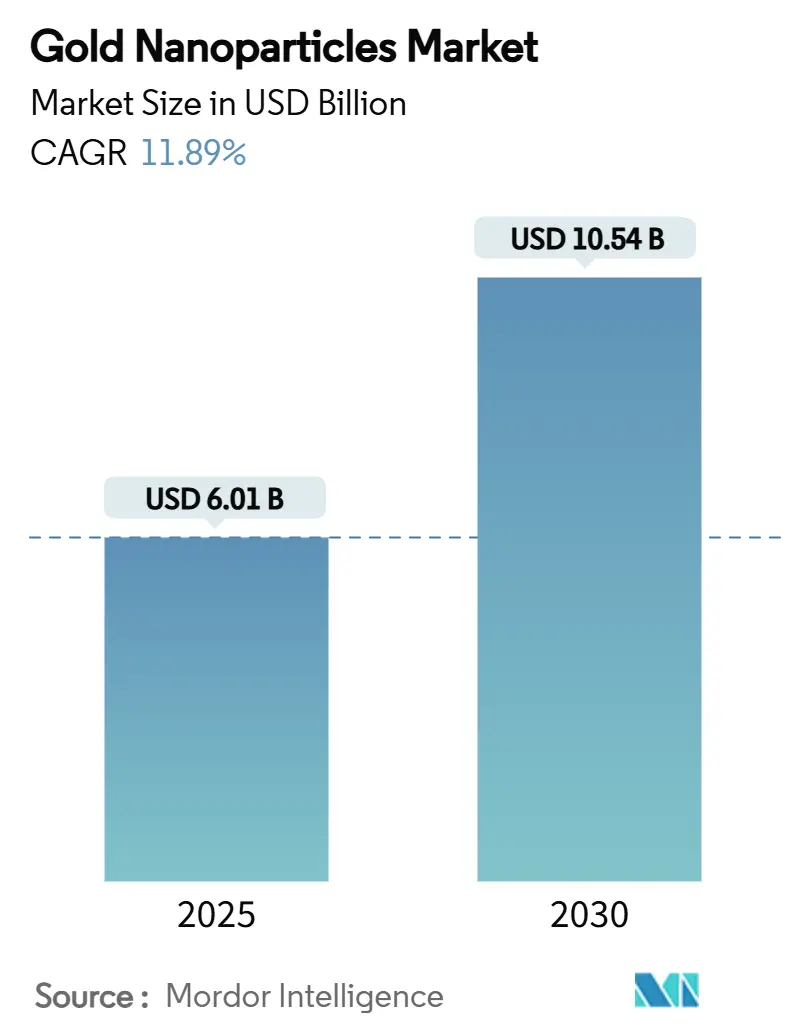

Размер рынка золотых наночастиц оценивается в 6,01 млрд долл. США в 2025 году и, как ожидается, достигнет 10,54 млрд долл. США к 2030 году при среднегодовом темпе роста 11,89% в течение прогнозного периода (2025-2030). Расширение программ прецизионной медицины, постоянная миниатюризация электроники и прогресс в непрерывном зеленом синтезе совместно повышают спрос на высокочистые наночастицы в здравоохранении, полупроводниковых, энергетических и экологических применениях. Платформы адресной доставки лекарств уже составляют 26,11% текущих доходов и продолжают привлекать инвестиции, поскольку регуляторы одобряют больше теранозических испытаний. Линии непрерывного и микрофлюидного синтеза быстро масштабируются, снижая вариативность партий и объемы опасных отходов при сокращении операционных расходов для производителей. Со стороны спроса здравоохранение обеспечивает наибольшее потребление, однако сегмент электроники демонстрирует самую высокую скорость роста, поскольку гибкие и печатные датчики переходят из лаборатории в массовое производство. Волатильность цен на золото остается операционным риском, но покрытия, снижающие загрузку драгоценных металлов на единицу, и инициативы по переработке смягчают краткосрочные колебания маржи.

Ключевые выводы отчета

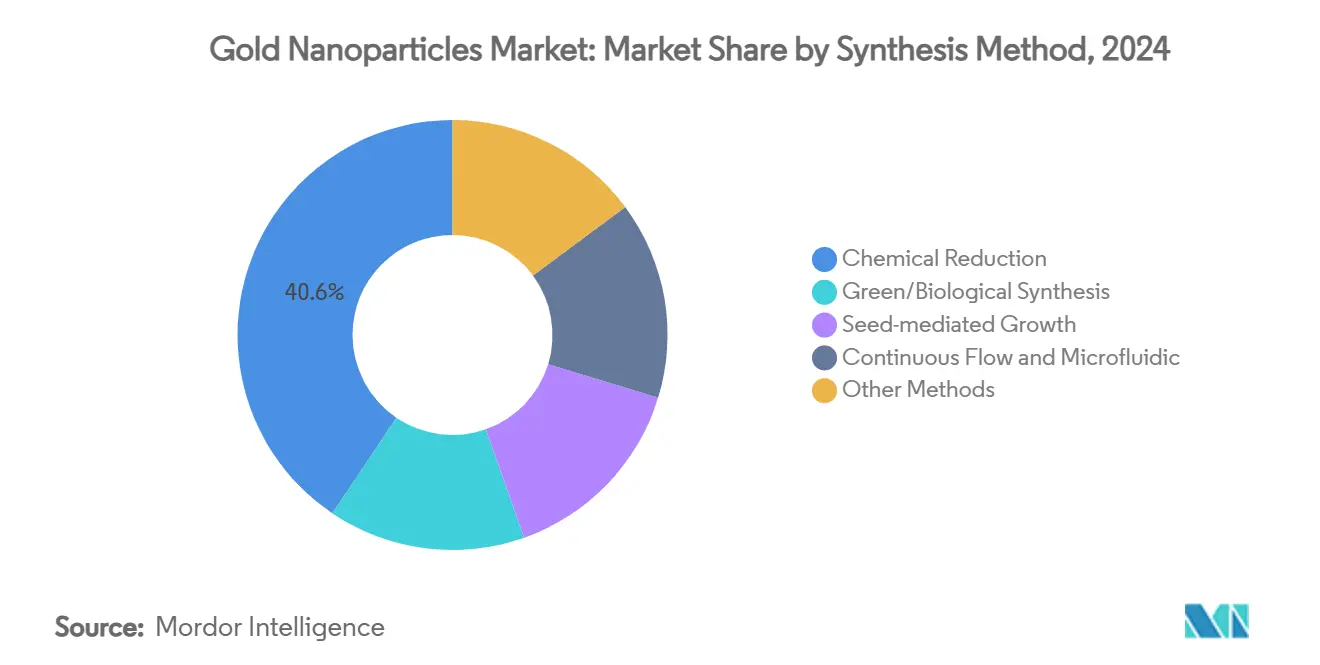

- По методу синтеза химическое восстановление составляло 40,55% размера рынка золотых наночастиц в 2024 году, в то время как реакторы непрерывного действия развиваются со среднегодовым темпом роста 12,45% в том же периоде.

- По применению адресная доставка лекарств захватила 26,11% доли рынка золотых наночастиц в 2024 году, в то время как платформы визуализации расширяются со среднегодовым темпом роста 13,01% до 2030 года.

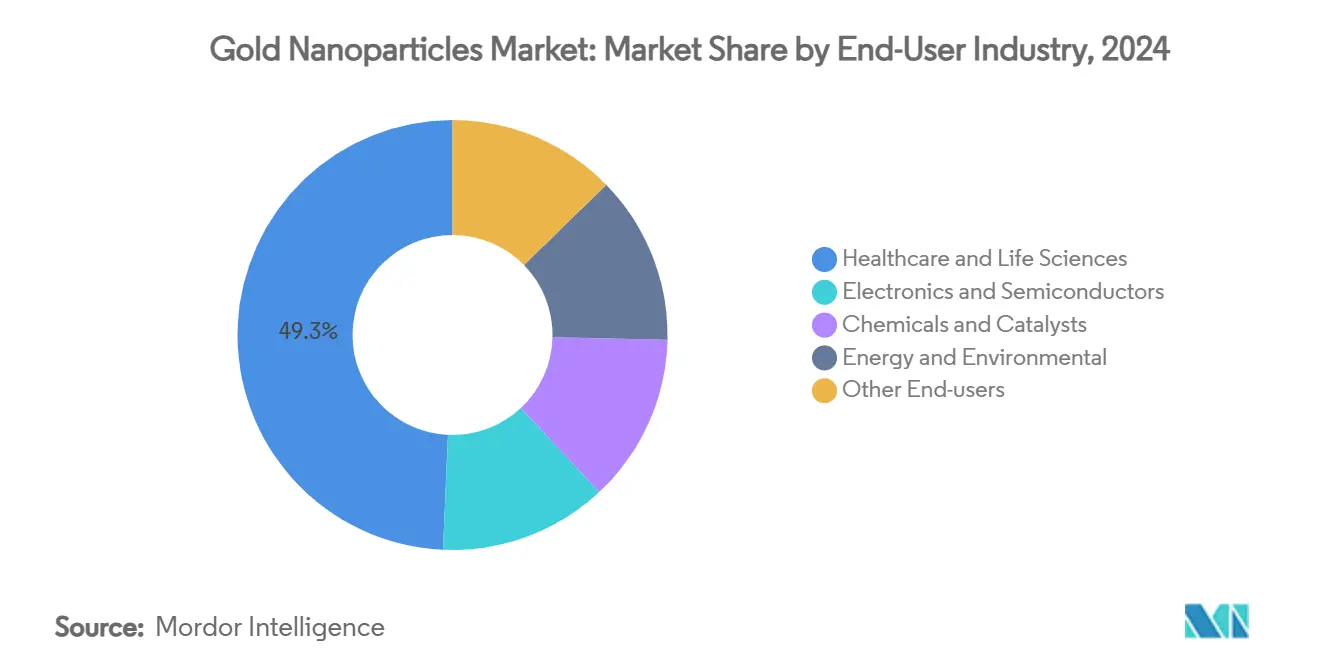

- По отрасли конечного потребителя здравоохранение и науки о жизни контролировали 49,30% доли доходов в 2024 году; электроника и полупроводники демонстрируют самый быстрый среднегодовой темп роста 12,68% до 2030 года.

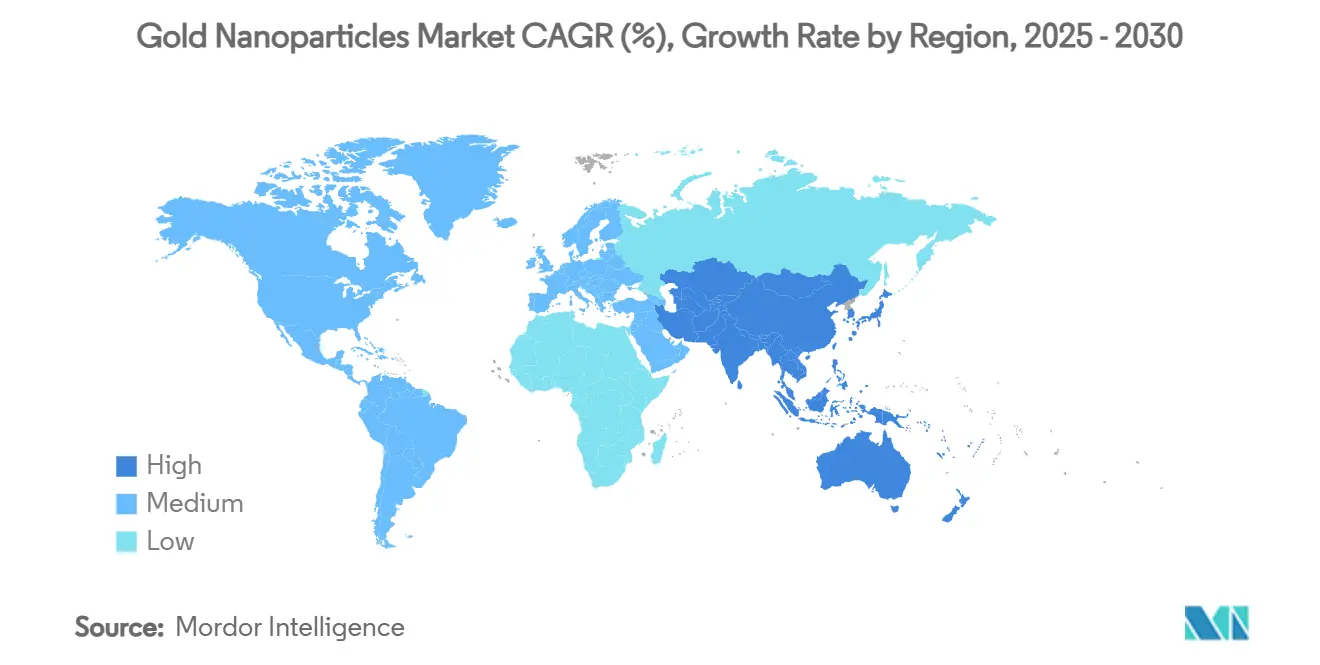

- По географии Северная Америка лидировала с долей рынка 36,33% в 2024 году, в то время как для Азиатско-Тихоокеанского региона прогнозируется среднегодовой темп роста 12,98% до 2030 года.

Тенденции и аналитические данные мирового рынка золотых наночастиц

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие применения нанотехнологий в медицинской индустрии | +3.2% | Глобально; ядро Северной Америки и ЕС | Среднесрочный (2-4 года) |

| Растущее внедрение в высококачественной электронике и фотонике | +2.8% | Ядро АТЭС; распространение в Северную Америку | Краткосрочный (≤ 2 лет) |

| Устойчивые методы зеленого синтеза, снижающие регуляторный риск | +2.1% | Глобально; раннее внедрение в ЕС и Северной Америке | Долгосрочный (≥ 4 лет) |

| Спрос прецизионной онкологии на теранозические агенты | +1.9% | Северная Америка и ЕС; расширение в АТЭС | Среднесрочный (2-4 года) |

| Гибкие/печатные датчики нового поколения для IoT-устройств | +1.5% | Производственные центры АТЭС; глобальное развертывание | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущие применения нанотехнологий в медицинской индустрии

Больницы, контрактные исследовательские организации и производители устройств переходят от пассивных носителей лекарств к многофункциональным теранозическим конструкциям, которые объединяют визуализацию и терапию на одном золотом ядре, позволяя клиницистам разрушать опухоли посредством фототермального нагрева, одновременно отслеживая лечение в реальном времени. Библиотеки наночастиц с ДНК-штрихкодами теперь позволяют онкологам тестировать несколько комбинаций нагрузок внутри одного образца пациента, сокращая доклинические сроки и повышая частоту ответов при трудно поддающихся лечению злокачественных новообразованиях. Регуляторные агентства ускорили пути рассмотрения наномедикаментов, демонстрирующих четкую биосовместимость, помогая трем американским клиническим программам перейти во вторую фазу в течение 2025 года. Исследовательские группы также изучают покрытия нейронных интерфейсов, которые могли бы перенести тот же принцип плазмонного нагрева на минимально инвазивную стимуляцию мозга. По мере валидации наборов данных профилей долгосрочной безопасности больничные закупочные группы выделяют бюджет на системы абляции под контролем наночастиц, интегрированные со стандартными консолями визуализации. Эти переходы в совокупности добавляют 3,2 процентных пункта к среднегодовому темпу роста рынка золотых наночастиц до середины десятилетия.

Растущее внедрение в высококачественной электронике и фотонике

Производители умных часов, электронного текстиля и имплантируемых датчиков встраивают золотые нанопроволоки в ультратонкие схемы для повышения проводимости при сохранении радиуса изгиба ниже 1 мм, что является ключевым порогом для комфортных накожных пластырей. Фотонные исследования показывают, что внедрение 10-нм сфер внутри фотопоглотителей органических солнечных элементов может повысить эффективность преобразования энергии более чем на 30% благодаря усилению локализованных поверхностных плазмонов[1].Rui Zhu et al., "Plasmonic Enhancement in Organic Solar Cells," Nature Communications, nature.com Разработчики RFID используют золотые зародыши для повышения коэффициента усиления антенны на гигагерцовых частотах, расширяя дальность считывания без увеличения размера метки. Готовность к производству высокая благодаря чернилам наночастиц для струйной печати, которые спекаются при температурах ниже 120°C, совместимых с пленками PET и TPU, используемыми в носимых устройствах. Драйвер электроники добавляет 2,8 пункта к прогнозируемому среднегодовому темпу роста, при этом коммерческие поставки уже наращиваются на заводах в Японии, Южной Корее и Тайване, которые поставляют секторы глобальных ноутбуков, смартфонов и IoT-модулей.

Устойчивые методы зеленого синтеза, снижающие регуляторный риск

Ботанические экстракты из листьев эвкалипта и коры нима теперь заменяют цитрат натрия и гидразин в пилотных реакторах, исключая токсичные остатки и сокращая расходы на очистку сточных вод на 40%. Вихревые флюидные устройства, установленные на установках непрерывного действия, дают однородные частицы 15 нм в чистой воде, сопроизводя водородный газ, который заводы подают в котлы для локального тепла, улучшая общую экономику процесса. Оценки жизненного цикла показывают, что зеленые маршруты могут сократить потребление энергии почти на треть по сравнению с классическим порционным восстановлением, облегчая соблюдение ужесточающегося европейского химического законодательства. Отраслевые советы в Германии и США начали разрабатывать добровольные эко-маркировки, которые поощряют проверенные зеленые наночастицы, позволяя последующим брендам продавать низкоуглеродную диагностику и датчики. Контроллеры искусственного интеллекта дополнительно уточняют скорости подачи и времена пребывания для поддержания стандартного отклонения ниже 1,5 нм, соперничая с точностью фармацевтического производства. Эти достижения повышают внедрение для высокообъемных диагностических и электронных линий, внося 2,1 пункта в долгосрочный рост.

Спрос прецизионной онкологии на теранозические агенты

Золотые нано-оболочки, функционализированные лигандами фолиевой кислоты, направляют химиотерапевтические средства непосредственно к участкам опухолей яичников, сокращая системную дозировку на 70% в доклинических испытаниях при удвоении выживаемости в моделях мышей. Одновременная КТ- и флуоресцентная визуализация от той же частицы позволяет хирургам более точно определять границы, сокращая частоту рецидивов после резекции. Частицы с радионуклидами доставляют бета-излучение к клеточной мембране, дополняя фототермальное уничтожение многомодальными векторами атаки. По мере того как схемы возмещения начинают признавать комбинированные диагностико-терапевтические пакеты, онкологические центры прогнозируют двузначный рост закупок. Среднесрочное воздействие составляет +1,9 пункта к среднегодовому темпу роста, в зависимости от продвижения FDA и EMA текущих пипелайнов второй фазы в поворотные испытания к 2027 году.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на золото | -2.3% | Глобально; наивысшая на чувствительных к стоимости рынках | Краткосрочный (≤ 2 лет) |

| Проблемы безопасности и долгосрочной токсичности | -1.8% | Глобально; строже в ЕС и Северной Америке | Среднесрочный (2-4 года) |

| Появляющиеся заменители наноматериалов (квантовые точки и т.д.) | -1.2% | Технологически развитые регионы; постепенное глобальное распространение | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на золото

Эталонные цены на слитки выросли почти на 25% в течение первой половины 2025 года, поскольку инвесторы искали убежища на фоне геополитических шоков, подняв расходы производителей наночастиц на сырье до многолетних максимумов. Биржевые фонды добавили более 160 тонн в том же окне, отсасывая предложение из промышленных каналов. Многие OEM-производители устройств блокируют квартальные контракты, но спотовые всплески проникают в каталоги специальных чернил и реагентов в течение недель, задерживая запуски проектов в диагностических и печатно-электронных нишах. Хеджирование предлагает частичное облегчение, но повышает потребности в оборотном капитале, сжимая малые фирмы, у которых нет масштаба. Защитные покрытия, позволяющие 30%-ное снижение содержания металла на чип, смягчают удар, хотя внедрение неравномерно в медицинских сегментах, которые требуют более толстых биосовместимых оболочек. Ограничение вычитает 2,3 пункта из краткосрочного среднегодового темпа роста до стабилизации цен на слитки или улучшения выходов переработки.

Проблемы безопасности и долгосрочной токсичности

Хотя золото в целом инертно, исследования выявляют генерацию активных кислородных соединений в определенных размерных диапазонах и при определенных световых воздействиях, требуя строгого контроля дозировки в протоколах фототермальной терапии. Регуляторы в ЕС ввели дополнительные требования к досье нанотоксикологии в 2025 году, продлив сроки одобрения на восемь-12 месяцев для новых контрастных агентов. Исследователи наблюдали дифференциальное накопление в тканях печени и селезенки свыше 180 дней в моделях грызунов, побуждая к призывам к более длительному наблюдению в человеческих испытаниях. Компании инвестируют в ПЭГилирование и цвиттерионные поверхностные химии, которые ускоряют почечный клиренс, но эти модификации добавляют стоимость и удлиняют циклы формулирования. Эта осторожность сдерживает внедрение теранозических платформ нового поколения, снижая вклад в среднегодовой темп роста на 1,8 пункта в ожидании более четких долгосрочных человеческих данных.

Сегментный анализ

По методу синтеза: реакторы непрерывного действия преобразуют производство

Химическое восстановление составляло 40,55% размера рынка золотых наночастиц в 2024 году, наследственная позиция, укоренившаяся в установленной порционной инфраструктуре в Северной Америке и Европе. Однако нижестоящие пользователи теперь требуют более жестких распределений размеров частиц и меньших следов растворителей, склоняя решения о закупках к линиям непрерывного действия, которые регистрируют устойчивый 12,45% среднегодовой темп роста до 2030 года. Операторы заводов модернизируют вихревые флюидные модули, которые сдвигают потоки прекурсоров в микронно-толстые пленки, способствуя равномерной нуклеации при захвате водородного сопродукта для топлива котлов на месте. ИИ-управляемые датчики регулируют контуры времени пребывания в реальном времени, удерживая индексы полидисперсности ниже 0,08 и повышая воспроизводимость от партии к партии для фармацевтических клиентов.

Сдвиг также пересекается с императивами зеленой химии, поскольку проточные реакторы используют водные среды и атмосферное давление, сокращая энергоемкость почти на треть по сравнению с порционными цитратными маршрутами. Схемы роста, опосредованного зародышами, наслоенные на тот же салазок, позволяют производить стержни, призмы и конфигурации ядро-оболочка без открытия системы, минимизируя риск загрязнения. Разработчики высокоразрешающих биосенсоров все чаще встраивают заказные формы, созданные через программирование переключения потока, захватывая маржинальные премии значительно выше товарных коллоидов. По мере масштабирования валидационных партий аналитики ожидают, что доля мощности непрерывного потока превысит 30% к 2028 году, цементируя ее статус как нового эталонного стандарта для регулируемых терапевтических и диагностических конечных применений.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: адресная доставка лекарств закрепляет медицинские доходы

Системы адресной доставки лекарств командовали 26,11% доли рынка золотых наночастиц в 2024 году благодаря превосходным соотношениям нагрузка-носитель и многомодальным опциям визуализации. Ранние результаты испытаний 2025 года подтверждают, что 20-нм сферы, закрытые фолиевой кислотой, достигают соотношений концентрации опухоль-кровь, превышающих 8:1, превосходя липосомальные базовые линии с широким отрывом. Лаборатории клинической химии используют идентичные плазмонные пики для построения модулей мониторинга в реальном времени in vivo, замыкая петли обратной связи между дозой и ответом. Применения визуализации следуют близко, интегрируя наночастицы в наборы контрастных веществ для компьютерной томографии, которые достигают пятикратного рентгеновского ослабления относительно йодных формулировок при эквивалентной дозировке.

Датчики, диагностика in vitro и катализ обеспечивают диверсифицированные доходы, каждый опираясь на тот же эффект локализованного поверхностного плазмона для улучшения порогов обнаружения или скоростей реакции. Исследователи катализа инкапсулировали кластеры золотых наночастиц в оксидные наноклетки, выдерживающие 600°C, разблокируя стабильную производительность CO-окисления для автомобильных линий послеобработки. Появляющиеся сегменты, такие как восстановление зрения сетчатки, используют инфракрасно-триггерные наностержни для стимуляции ганглиозных клеток, предполагая свежие терапевтические горизонты после завершения исследований глазной токсичности. В целом фармацевтические и диагностические новаторы планируют повысить объемные обязательства на двузначные проценты ежегодно, укрепляя медицинское доминирование в течение десятилетия.

По отрасли конечного потребителя: доминирование здравоохранения на фоне всплеска электроники

Больницы, биофармацевтические фирмы и производители диагностических наборов поглотили 49,30% общих поставок в 2024 году, подтверждая якорную роль здравоохранения на рынке золотых наночастиц. Регуляторные одобрения устройств фототермальной абляции с наночастицами в США и Японии подтверждают уверенность в профилях безопасности, когда чистота превышает 99,9%. Покупатели здравоохранения также предпочитают поставщиков, сертифицирующих производственные линии ISO 13485, квалификацию, теперь требуемую во многих тендерах на реагенты для диагностики in vitro.

Электроника остается самой быстрорастущей отраслью конечного использования со среднегодовым темпом роста 12,68% до 2030 года, поскольку печатные и гибкие схемы принимают плазмонные чернила, поддерживающие проводимость при повторных циклах изгиба. Полупроводниковые литейные производства на Тайване и в Южной Корее начали экспериментировать с суб-10 нм зародышами для замены платины в определенных барьерных слоях, обрезая стоимость и улучшая сопротивление электромиграции. Химико-процессные отрасли развертывают золото-основанные катализаторы в низкотемпературных потоках CO-окисления и зеленого эпоксидирования этилена, расширяя свою долю бюджетов катализаторов. Энергетические исследователи сочетают наночастицы с перовскитными слоями в тандемных солнечных элементах, нацеливаясь на коммерческие модульные запуски после 2027 года, как только разрешатся барьеры инкапсуляции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 36,33% мирового дохода в 2024 году, поддерживаемая глубокими бюджетами R&D, надзором FDA, стандартизирующим качество, и интегрированными цепями поставок, соединяющими академические лаборатории с контрактными производителями[2]U.S. National Library of Medicine, "Regulatory Pathways for Nanomedicine," ncbi.nlm.nih.gov . Академико-промышленные консорциумы в Бостоне и Сан-Диего помогают выделять стартапы, лицензирующие IP наночастиц для онкологических, кардиологических и неврологических применений. Стимулирующие гранты, направленные через Национальные институты здравоохранения в 2025 году, дополнительно увеличивают внутренние пилотные мощности, обеспечивая короткие сроки поставки клинического материала.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый 12,98% среднегодовой темп роста, отражая крупномасштабные коллоидные реакторы Китая, расширяющийся сектор дженериков Индии и инновационную экосистему датчиков Японии. Политические стимулы в провинциях Гуандун и Чжэцзян возмещают до 20% капитальных затрат на линии непрерывного потока, соответствующие эталонам ISO 14001, ускоряя зеленые производственные следы. Полупроводниковые компании, базирующиеся в Сеуле и Синьчжу, потребляют растущие объемы наночастиц для высокоплотностных интерпозеров и теплоинтерфейсных прокладок, в то время как экспортеры электроники АСЕАН используют печатные антенны в логистических трекерах и метках умной упаковки.

Европа балансирует регуляторную строгость с лидерством в устойчивости, поддерживая развитие рынка через гранты Horizon Europe, которые приоритизируют модернизации зеленой химии и пилотные испытания циркулярной экономики. Немецкие автомобильные поставщики валидируют модули NOx-восстановления с золотым катализом, спроектированные для топливно-элементных транспортных средств нового поколения. Тем временем северные кластеры медтеха включают теги наночастиц в быстрые тесты сепсиса, нацеленные на точки медицинской помощи, решая приоритеты общественного здравоохранения под Планом ЕС по борьбе с раком.

Конкурентная среда

Рынок золотых наночастиц находится в высоко фрагментированной зоне, оставляя широкие возможности для специализированных фирм. Johnson Matthey использует свою сеть рафинаторов драгоценных металлов и тратит значительные средства на технологию катализаторов с низкой загрузкой для стабилизации доходов во время колебаний слитков. TANAKA Holdings масштабирует коллоидные линии на своем предприятии Shonan для обслуживания японских оптических и сенсорных клиентов, требующих дисперсию менее 5 нм. Merck KGaA сочетает готовые коллоиды с настраиваемыми поверхностными химиями в своих центрах сотрудничества M Lab, ускоряя совместную разработку с биофармацевтическими партнерами.

Нишевые поставщики, такие как Cytodiagnostics и Sona Nanotech, фокусируются на высокочистых, безэндотоксиновых формулировках, сертифицированных для клинических испытаний, вырезая премиальные сегменты, где прослеживаемость партий имеет первостепенное значение. Новые участники подчеркивают синтез, управляемый машинным обучением, заявляя о 50% более быстрых циклах разработки процессов и более низких коэффициентах брака. Стратегические сотрудничества изобилуют: в 2025 году тайваньское литейное производство подписало многолетний эксклюзивный пакт с канадским формулятором наночастиц для совместного проектирования проводящих чернил для линий вентиляторной упаковки. Между тем, венчурные фонды поддерживают стартапы, интегрирующие антенны наночастиц в полезные нагрузки низкоорбитальных спутников, сигнализируя о более широких рыночных горизонтах.

В целом конкурентная стратегия зависит от обеспечения интеллектуальной собственности вокруг контролируемого по форме синтеза, вертикальной интеграции от порошка до функциональных чернил и богатого данными прикладного ноу-хау. Игроки, сочетающие материаловедение с ИИ и учетными данными устойчивости, позиционированы для захвата негабаритной доли, поскольку нижестоящие отрасли поворачиваются к более зеленым, умным, меньшим продуктам.

Лидеры индустрии золотых наночастиц

-

Merck KGaA

-

nanoComposix

-

BBI Solutions

-

TANAKA Holdings Co., Ltd.

-

Johnson Matthey Plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025 года: Исследователи Национального университета Сингапура (NUS) представили метод использования золотых наночастиц с ДНК-штрихкодами для повышения точности лечения рака. Исследование продемонстрировало эффективность треугольных наночастиц в доставке нуклеиновых кислот и нагреве опухолевых клеток во время фототермальной терапии.

- Февраль 2024 года: Исследователи Гоаского университета достигли заметного прогресса в разработке золотых наночастиц, значительно улучшив их эффективность в транспорте лекарств по человеческому телу. Эта инновация обладает потенциалом для улучшения систем доставки лекарств в здравоохранении.

Область глобального отчета о рынке золотых наночастиц

Золотые наночастицы - это малые частицы золота диаметром 1-100 нанометров, которые после диспергирования в воде известны как коллоидное золото. Золотые наночастицы широко используются в электронике, фотодинамической терапии, доставке терапевтических агентов, датчиках, зондах, диагностике и в качестве катализаторов в ряде химических реакций. Рынок сегментирован по применению, отрасли конечного потребителя и географии. По применению рынок сегментирован на визуализацию, адресную доставку лекарств, датчики, диагностику in vitro, зонды, катализ и другие применения. По отрасли конечного потребителя рынок сегментирован на электронику, здравоохранение, химикаты и другие отрасли конечного потребителя. Отчет также покрывает размер рынка и прогнозы для рынка золотых наночастиц в 11 странах основных регионов. Для каждого сегмента размеры рынка и прогнозы были сделаны на основе доходов (млн долл. США).

| Химическое восстановление |

| Зеленый/биологический синтез |

| Рост, опосредованный зародышами |

| Непрерывный поток и микрофлюидика |

| Другие методы |

| Визуализация |

| Адресная доставка лекарств |

| Датчики |

| Диагностика in vitro |

| Зонды |

| Катализ |

| Другие применения |

| Электроника и полупроводники |

| Здравоохранение и науки о жизни |

| Химикаты и катализаторы |

| Энергетика и окружающая среда |

| Другие отрасли конечного потребителя |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная Азиатско-Тихоокеанская территория | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| НОРДИК | |

| Россия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| ОАЭ | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По методу синтеза | Химическое восстановление | |

| Зеленый/биологический синтез | ||

| Рост, опосредованный зародышами | ||

| Непрерывный поток и микрофлюидика | ||

| Другие методы | ||

| По применению | Визуализация | |

| Адресная доставка лекарств | ||

| Датчики | ||

| Диагностика in vitro | ||

| Зонды | ||

| Катализ | ||

| Другие применения | ||

| По отрасли конечного потребителя | Электроника и полупроводники | |

| Здравоохранение и науки о жизни | ||

| Химикаты и катализаторы | ||

| Энергетика и окружающая среда | ||

| Другие отрасли конечного потребителя | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная Азиатско-Тихоокеанская территория | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| НОРДИК | ||

| Россия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ОАЭ | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый доход для рынка золотых наночастиц в 2030 году?

Ожидается, что рынок золотых наночастиц достигнет 10,54 млрд долл. США к 2030 году, растя со среднегодовым темпом роста 11,89% от его базы 2025 года.

Какой сегмент применения в настоящее время представляет наибольшую долю доходов?

Системы адресной доставки лекарств лидируют с 26,11% продаж 2024 года, отражая сильный клинический импульс для онкологических терапий на основе наночастиц.

Почему реакторы непрерывного действия набирают популярность в производстве золотых наночастиц?

Линии непрерывного действия обеспечивают более жесткий контроль размера частиц, сокращают использование растворителей и интегрируют принципы зеленой химии, объясняя их прогнозируемый 12,45% среднегодовой темп роста до 2030 года.

Какой регион ожидается зарегистрирует самый быстрый рост спроса?

Азиатско-Тихоокеанский регион регистрирует самый высокий 12,98% среднегодовой темп роста, движимый крупномасштабными производственными мощностями, растущими инвестициями в здравоохранение и быстрым внедрением IoT-датчиков.

Последнее обновление страницы: