Размер и доля рынка цифровых дозирующих ингаляторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 18.15 Миллиардов долларов США |

| Размер Рынка (2030) | 49.33 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.13% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка цифровых дозирующих ингаляторов от Mordor Intelligence

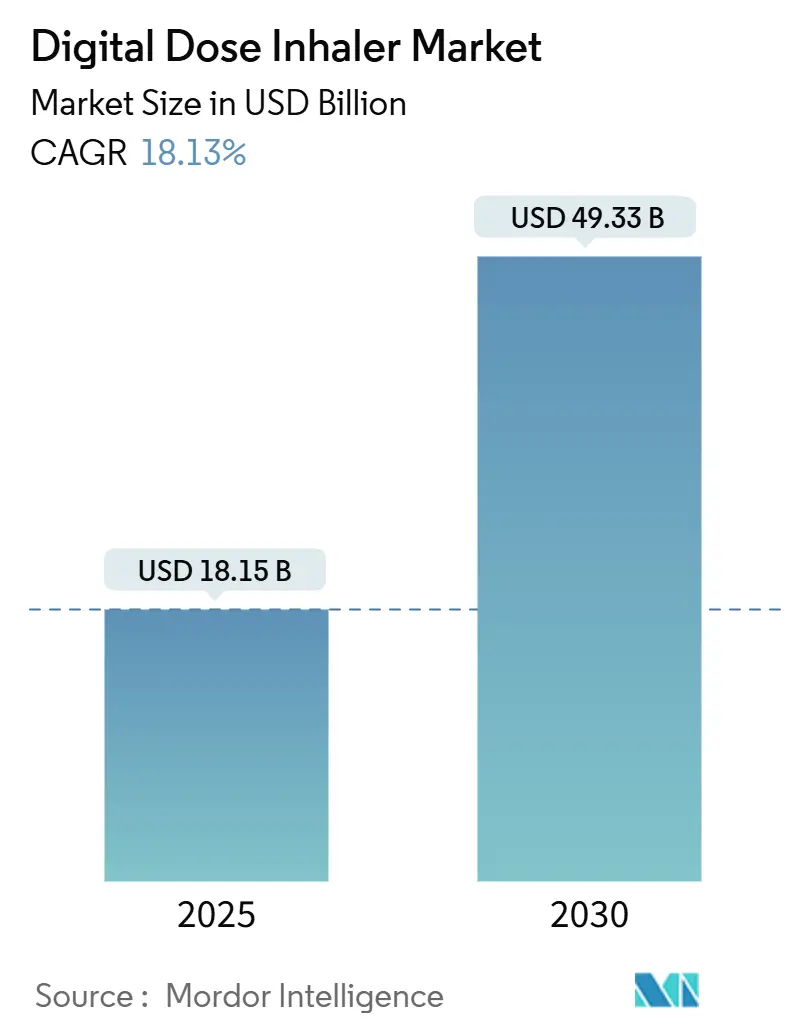

Размер рынка цифровых дозирующих ингаляторов оценивается в 18,15 млрд долларов США в 2025 году и, по прогнозам, достигнет 49,33 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 18,13%. Устойчивый рост связан с ростом распространенности респираторных заболеваний, быстрым внедрением подключенных терапевтических средств и строгими экологическими нормами, которые принуждают к инновациям в области пропеллентов. Захват данных в реальном времени с помощью ингаляторов, подключенных к Интернету вещей, предоставляет врачам объективные доказательства соблюдения режима лечения, в то время как искусственный интеллект начинает предсказывать обострения до их возникновения. Потоки капитала в стартапы в области цифровой респираторной помощи продолжают расти, укрепляя конкурентную среду и расширяя доступ пациентов к устройствам, оснащенным датчиками. Экологическое законодательство в Европе ускоряет переход на пропелленты с низким потенциалом глобального потепления, побуждая крупных поставщиков кардинально перестраивать портфели дозированных аэрозольных ингаляторов задолго до крайних сроков соблюдения требований 2030 года.

Ключевые выводы отчета

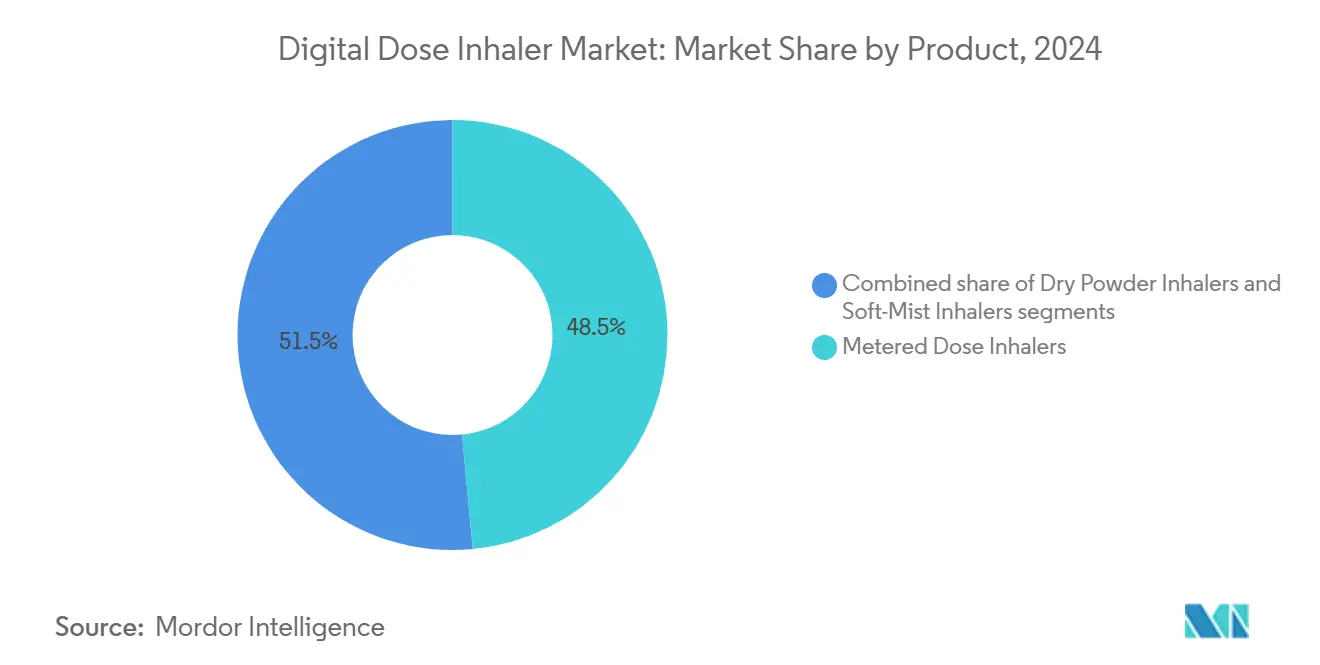

- По продуктам дозированные аэрозольные ингаляторы лидировали с 48,54% доли рынка цифровых дозирующих ингаляторов в 2024 году, в то время как мягкодисперсные ингаляторы развиваются со среднегодовым темпом роста 20,34% до 2030 года.

- По показаниям астма составила 41,48% доли размера рынка цифровых дозирующих ингаляторов в 2024 году; прогнозируется, что муковисцидоз будет расширяться со среднегодовым темпом роста 19,45% до 2030 года.

- По типам брендовые продукты захватили 60,45% доли выручки в 2024 году, тогда как дженерики демонстрируют самый высокий прогнозируемый среднегодовой темп роста 19,86% до 2030 года.

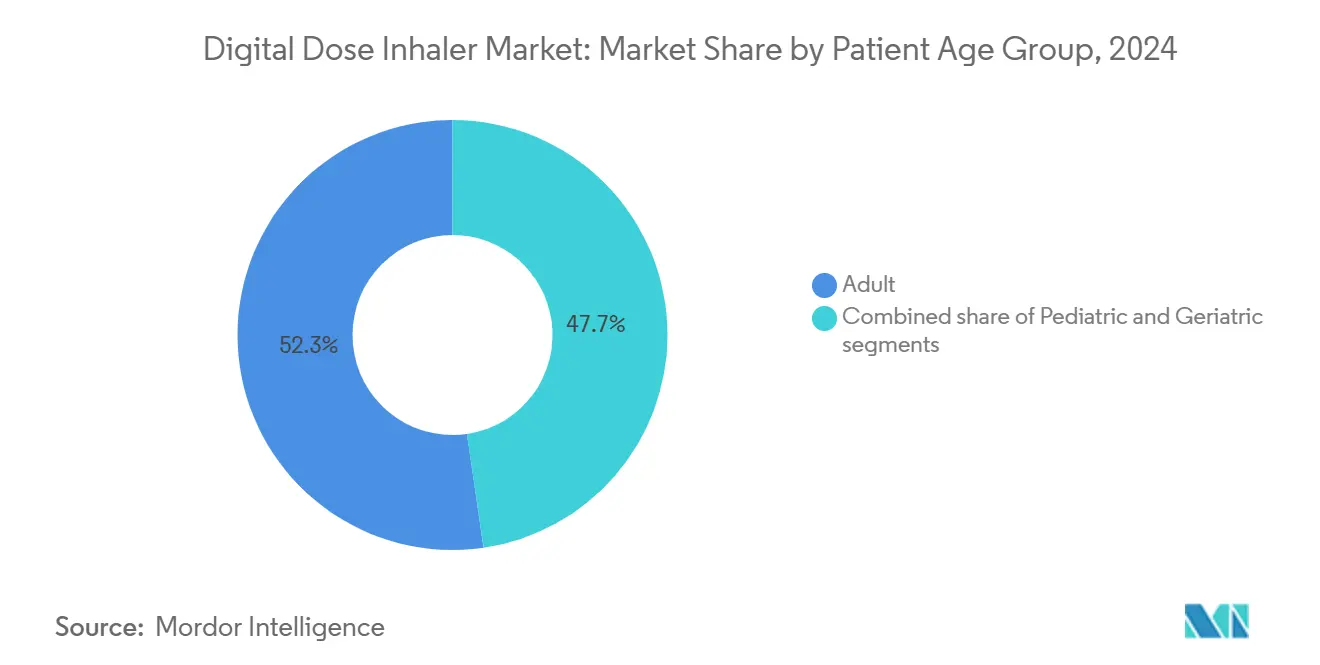

- По возрасту пациентов взрослые занимали 52,34% доли размера рынка цифровых дозирующих ингаляторов в 2024 году, а педиатрия растет со среднегодовым темпом роста 18,67% до 2030 года.

- По каналам распространения розничные аптеки доминировали с 46,78% доли рынка цифровых дозирующих ингаляторов в 2024 году, в то время как прогнозируется, что онлайн-аптеки покажут среднегодовой темп роста 20,56% до 2030 года.

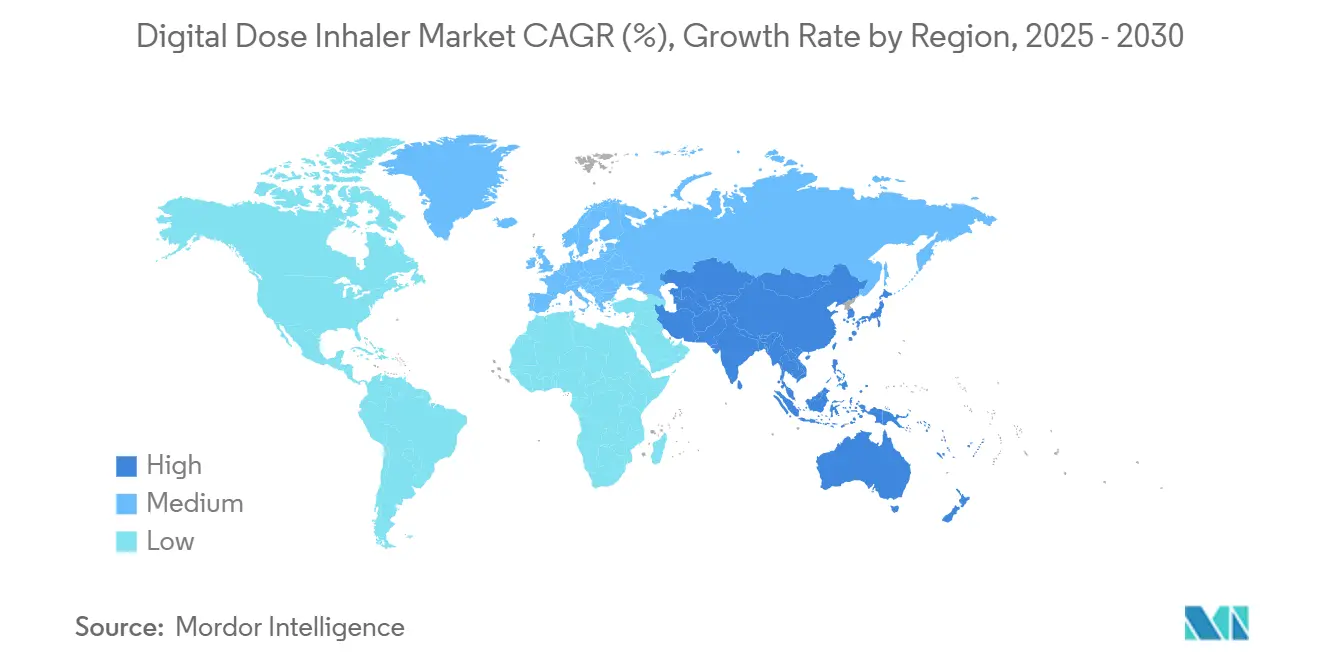

- По географии Северная Америка контролировала 43,45% выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 19,45% до 2030 года.

Тренды и инсайты глобального рынка цифровых дозирующих ингаляторов

Анализ влияния драйверов

| Драйвер | % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Эскалация глобального бремени респираторных заболеваний | +4.2% | Наивысший в Азиатско-Тихоокеанском регионе и на Ближнем Востоке и в Африке | Долгосрочный (≥ 4 лет) |

| Расширение пула гериатрических пациентов | +3.1% | Северная Америка и Европа; рост в Азиатско-Тихоокеанском регионе | Долгосрочный (≥ 4 лет) |

| Технологические достижения в платформах умных ингаляторов | +5.8% | Северная Америка и Европа лидируют; Азиатско-Тихоокеанский регион догоняет | Среднесрочный (2-4 года) |

| Переход к цифровой терапии и дистанционному мониторингу | +3.7% | Глобальный, с регуляторными различиями | Среднесрочный (2-4 года) |

| Интеграция аналитики данных и моделей ухода, основанных на ценности | +2.9% | Преимущественно Северная Америка и Европа | Среднесрочный (2-4 года) |

| Экологическое соответствие и внедрение пропеллентов с низким потенциалом глобального потепления | +2.1% | Европейский Союз сейчас; ожидается глобальное развертывание | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Эскалация глобального бремени респираторных заболеваний

Хронические респираторные заболевания затронули 213,39 миллиона человек в 2021 году, поддерживая спрос на подключенные ингаляторы, которые объективно записывают соблюдение режима лечения. Исследования показывают 44% улучшение соблюдения режима лечения среди пациентов с ХОБЛ, использующих программы изменения поведения, связанные с умными устройствами[1]Ravi Patel, "Behavior-Change Programs Boost COPD Adherence," Expert Review of Pharmacoeconomics & Outcomes Research, tandfonline.com. Интеграция искусственного интеллекта позволяет получать ранние предупреждения об обострениях, превращая цифровые устройства из пассивных трекеров в проактивные инструменты управления заболеваниями.

Расширение пула гериатрических пациентов

Гериатрическая когорта является самой быстрорастущей группой пользователей со среднегодовым темпом роста 18,67% до 2030 года, поскольку связанные с возрастом ограничения ловкости делают интуитивно понятные устройства с дыхательной активацией привлекательными. Упрощенные интерфейсы и большие дисплеи улучшают удобство использования, в то время как пилотные программы оплаты Medicare экспериментируют с возмещением расходов на датчики, хотя национальное покрытие остается неравномерным.

Технологические достижения в платформах умных ингаляторов

ProAir Digihaler стал первым одобренным FDA ингалятором со встроенным мониторингом, и данные реального мира от 360 пациентов зафиксировали 53 083 ингаляции за 12 недель, демонстрируя детальное понимание техники и частоты. Появляющиеся носимые устройства, такие как AI Asthma Guard, расширяют аналитику за пределы устройства до окружающей среды и физиологии, создавая замкнутые системы управления.

Переход к цифровой терапии и дистанционному мониторингу

Центр передового опыта цифрового здравоохранения FDA сокращает циклы обзора для комбинированных продуктов, а инфраструктура телемедицины, построенная во время пандемии COVID-19, остается на месте, позволяя данным ингаляторов поступать непосредственно в виртуальные визиты. Панели мониторинга в реальном времени предупреждают клиницистов о несоблюдении режима лечения, сокращая экстренные визиты и дни госпитализации, хотя высокие затраты на устройства и потребности в обучении пациентов сдерживают универсальное развертывание[2]Anna Smith, "Artificial Intelligence Enhances Digital Inhaler Adherence," Frontiers in Digital Health, frontiersin.org.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Премиальное ценообразование подключенных устройств-ингаляторов | -2.8% | Наибольшее в чувствительных к ценам рынках по всему миру | Краткосрочный (≤ 2 лет) |

| Сложные регуляторные пути и пути возмещения расходов | -1.9% | Наиболее сложные в ЕС и развивающихся экономиках | Среднесрочный (2-4 года) |

| Строгие требования к конфиденциальности данных и кибербезопасности | Н/Д | Глобальные; сильнейшие там, где строги законы о данных | Среднесрочный (2-4 года) |

| Ограничения цепочки поставок полупроводников | Н/Д | Глобальные | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Премиальное ценообразование подключенных устройств-ингаляторов

Умные ингаляторы стоят значительно дороже обычных устройств, а общие расходы на владение включают тарифные планы данных и подписки на программное обеспечение. Экономические оценки находят клинические преимущества, но ставят под сомнение экономическую эффективность, когда маржа аптек узкая. Дифференцированное ценообразование и партнерства с плательщиками развиваются, однако отсутствие последовательного возмещения расходов, особенно в государственных системах, ограничивает проникновение в развивающихся регионах.

Сложные регуляторные пути и пути возмещения расходов

Цифровые ингаляторы регулируются как комбинации лекарство-устройство, требующие одновременного соответствия фармацевтическим стандартам и стандартам медицинских устройств. Производители проходят разрешения 510(k) для датчиков, сохраняя при этом статус NDA или ANDA для составов, продлевая временные рамки и увеличивая расходы[3]FDA, "Digital Health Center of Excellence Guidance," U.S. Food and Drug Administration, fda.gov. Уставы защиты данных, такие как GDPR, добавляют обязательства по кибербезопасности, а модели оплаты, основанные на ценности, требуют обширных доказательств из реального мира перед одобрением премиальной цены.

Сегментный анализ

По продуктам: дозированные аэрозольные ингаляторы лидируют несмотря на экологическое давление

Дозированные аэрозольные ингаляторы сохранили 48,54% доли рынка цифровых дозирующих ингаляторов в 2024 году, подчеркивая знакомство пользователей и зрелую экономику производства. Размер рынка цифровых дозирующих ингаляторов для этого сегмента, по прогнозам, вырастет со среднегодовым темпом роста 14,2%, поскольку компании переходят на пропелленты с ультранизким потенциалом глобального потепления. Экологические мандаты ускоряют перепроектирование составов, при этом внедрение HFO-1234ze(E) компанией AstraZeneca сокращает широкое воздействие на окружающую среду на 99,9%.

Мягкодисперсные ингаляторы обеспечивают более высокую легочную депозицию и не нуждаются в пропелленте, подпитывая среднегодовой темп роста 20,34%, который превосходит более широкий рынок цифровых дозирующих ингаляторов. Миниатюризация устройств и встроенные датчики позволяют измерение потока в реальном времени, привлекая поставщиков, ищущих точную верификацию дозы. Порошковые ингаляторы остаются актуальными в регионах с более прохладным климатом и устойчивым инспираторным потоком среди взрослых пользователей, однако высокая влажность ограничивает внедрение в тропических географических областях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По показаниям: доминирование астмы сталкивается с ускорением роста ХОБЛ

Астма составила 41,48% выручки в 2024 году, поддерживаемая большими педиатрическими и молодыми взрослыми когортами и обильными клиническими доказательствами, поддерживающими подключенные решения для соблюдения режима лечения. Размер рынка цифровых дозирующих ингаляторов для ХОБЛ расширяется быстрее со среднегодовым темпом роста 18,9%, поскольку стареющие популяции удлиняют продолжительность заболевания, а плательщики ищут компенсации затрат через меньшее количество госпитализаций. HealthPrize RespiPoints задокументировала 44% увеличение соблюдения режима лечения среди пользователей тиотропия, что переводится в материальную экономию затрат.

Рост муковисцидоза на 19,45% среднегодового темпа роста демонстрирует готовность опекунов инвестировать в премиальный мониторинг для оптимизации высокоценных медикаментозных режимов. Алгоритмы ИИ теперь дифференцируют специфичные для заболевания паттерны ингаляции, персонализируя коучинг для каждого показания и повышая клиническую релевантность подключенных платформ.

По типам: брендовый сегмент сохраняет премиальную позицию

Брендовые продукты контролировали 60,45% выручки в 2024 году, поскольку врачи ценят постоянную производительность аэрозоля и интегрированные приложения. Один пример - Enerzair Breezhaler компании Novartis, который получил разрешение Европейской комиссии в комплекте с датчиком и приложением напоминания. Участники-дженерики набирают обороты, хотя дублирование сложных цифровых экосистем напрягает бюджеты разработки. По мере появления утесов эксклюзивности партнерства между производителями дженериков и программными специалистами могут сузить разрыв в функциях.

Регуляторы требуют биоэквивалентности как для лекарства, так и для устройства, дополнительно усложняя запуски умных ингаляторов-дженериков. Тем не менее, ценовое давление в государственных системах, вероятно, приведет к гибридным моделям, где недорогие корпуса устройств сочетаются с цифровыми наложениями на основе подписки.

По возрастным группам пациентов: лидерство взрослого сегмента с ростом педиатрии

Взрослые занимали 52,34% доли в 2024 году благодаря обширному страховому покрытию и установленным клиническим путям. Пожилые люди сталкиваются с проблемами ловкости, стимулируя циклы обновления к устройствам с дыхательным запуском с более широкими мундштуками и визуальными счетчиками доз. Педиатрическое внедрение ускоряется на 18,67% среднегодового темпа роста, подпитываемое специфичными для детей испытаниями, такими как INHALE-1, оценивающими доставку ингалируемого инсулина для молодых пациентов с диабетом.

Геймификация пользовательского интерфейса повышает вовлеченность среди детей, в то время как родительские панели мониторинга позволяют подтверждение дозы. Отзыв определенных возрастно-специфичных кортикостероидов в начале 2024 года осветил уязвимости поставок, поддерживая политические аргументы за диверсифицированные педиатрические портфели.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналам распространения: доминирование розничных аптек сталкивается с онлайн-разрушением

Розничные аптеки продали 46,78% единиц в 2024 году, поскольку обучение технике ингаляторов часто происходит лично. Пилоты сетевых аптек теперь включают обучающие станции с поддержкой Bluetooth, которые синхронизируются со смартфонами пациентов для последующей самооценки. Онлайн-аптеки готовы показать среднегодовой темп роста 20,56%, поскольку растет легитимность телездравоохранения, особенно для пополнений при хронических заболеваниях.

Регуляторная реформа, разрешающая электронные рецепты для контроллерных ингаляторов, поддерживает миграцию каналов. Витрины прямых продаж потребителям для присоединяемых датчиков усиливают возможности перекрестных продаж, хотя регуляторы по-прежнему требуют аптечного выполнения для медицинских баллончиков.

Географический анализ

Северная Америка сгенерировала 43,45% выручки в 2024 году на фоне сложных систем плательщиков, высокой распространенности ХОБЛ и ранних одобрений FDA цифровой терапии. GSK и Propeller Health расширили свое сотрудничество для отправки ингаляторов Ellipta с поддержкой датчиков по всей стране, демонстрируя коммерческую жизнеспособность интегрированных пакетов рецептурных технологий. Канада выигрывает от кредитного плеча закупок с единым плательщиком, в то время как провинциальные формуляры пилотируют закупки, основанные на результатах, связанные с отчетами о соблюдении режима лечения. Растущий средний класс Мексики и стимулы цифрового здравоохранения открывают шлюзы для устройств средней ценовой категории.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 19,45% до 2030 года, поскольку городское загрязнение воздуха и курение способствуют росту случаев ХОБЛ. Бремя на уровне населения Китая давит на политиков принять профилактические инструменты; государственные больницы тестируют облачные панели мониторинга, которые интегрируют данные ингаляторов с электронными медицинскими записями. Расширяющееся покрытие 4G Индии и пересмотренные руководящие принципы телемедицины поддерживают онлайн-аптечное распространение наборов датчиков, однако разрывы в доступности сохраняются. Япония сочетает быстро стареющую демографию со зрелой технологической культурой, делая ее плодородным рынком для премиальных мягкодисперсных ингаляторов в комплекте с ИИ-коучингом.

Европа остается зрелым, но инновационным рынком, где экологическое регулирование устанавливает глобальные прецеденты. Регламент по F-газам 2024/573 запрещает новые ингаляторы, заправленные ГФУ, вне квотных распределений с 2025 года, ускоряя графики внедрения с низким потенциалом глобального потепления. Структура DiGA Германии возмещает сертифицированные приложения цифрового здравоохранения, позиционируя программное обеспечение-компаньон ингаляторов для быстрого внедрения. Великобритания поддерживает прагматичную позицию, возмещая устройства, которые демонстрируют предотвращение госпитализации. Ближний Восток и Африка и Южная Америка зарождающиеся, но перспективные, ограниченные инфраструктурой, обучением клиницистов и покупательной способностью потребителей. Программы пожертвований и модели дифференцированного ценообразования направлены на преодоление этих разрывов.

Конкурентная среда

Рынок цифровых дозирующих ингаляторов показывает умеренную консолидацию, при этом действующие игроки приобретают специализированные дизайнерские фирмы для закрепления сквозных возможностей. Molex завершила покупку Vectura Group через Phillips Medisize, объединив экспертизу миниатюризации компонентов с крупномасштабным производством. Altaris объединила Kindeva Drug Delivery с Meridian Medical Technologies для создания гибридной CDMO, охватывающей ингаляторы, автоинжекторы и трансдермальные пластыри, сигнализируя о тенденции к платформо-агностическим подрядчикам доставки лекарств.

Технологические альянсы одинаково влиятельны. Teva сотрудничала с Amazon Web Services для анализа данных потока ингаляции, улучшая предиктивные алгоритмы для риска приступа астмы. Стартапы предлагают разрушительные инновации: Aevice Health привлекла 7 миллионов долларов США для коммерциализации носимого стетоскопа, который сочетается с потоками данных ингалятора для валидации отношений симптом-доза. Заявки на интеллектуальную собственность в замкнутой доставке пара и акустическом анализе техники множатся, указывая на то, что конкурентная дифференциация смещается от состава к науке о данных.

Регуляторная экспертиза стала конкурентным активом. Фирмы с установленными системами управления качеством и сертификациями кибербезопасности получают более быстрые одобрения, сокращая время до рынка. Вход на рынок для новых игроков возможен, но ресурсоемок, поощряя сотрудничество вместо прямой конфронтации.

Лидеры индустрии цифровых дозирующих ингаляторов

-

Teva Pharmaceutical Industries

-

GlaxoSmithKline plc

-

AstraZeneca plc

-

Boehringer Ingelheim

-

Novartis AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Март 2025: AstraZeneca подала заявки в ЕС, Великобритании и Китае на дозированные аэрозольные ингаляторы под давлением HFO-1234ze(E) - пропеллент сокращает воздействие глобального потепления на 99,9% и поддерживает переходные цели 2030 года.

- Февраль 2025: Molex закрыла приобретение Vectura Group через Phillips Medisize, расширив свой след CDMO лекарство-устройство в технологиях ингаляции.

- Февраль 2025: Altaris объединила Kindeva Drug Delivery с Meridian Medical Technologies для создания диверсифицированной CDMO доставки сложных лекарств.

- Январь 2025: Вступил в силу Регламент ЕС по F-газам 2024/573, запрещающий медицинские ингаляторы, заправленные ГФУ, вне квотных систем.

- Август 2024: Aevice Health обеспечила 7 миллионов долларов США финансирования seed-plus для масштабирования своей носимой платформы мониторинга дыхания в США, Японии и Сингапуре.

Глобальный охват отчета по рынку цифровых дозирующих ингаляторов

Согласно охвату отчета, цифровые дозирующие ингаляторы - это устройства, которые доставляют определенное количество лекарства в легкие в форме аэрозолизированного лекарства или сухого порошка. Рынок цифровых дозирующих ингаляторов сегментирован по продуктам (порошковые ингаляторы и дозированные аэрозольные ингаляторы), применению (хроническая обструктивная болезнь легких, астма и другие), типу (брендовые и генерические) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также покрывает оценочные размеры рынка и тренды для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Порошковые ингаляторы |

| Дозированные аэрозольные ингаляторы |

| Мягкодисперсные ингаляторы |

| ХОБЛ |

| Астма |

| Муковисцидоз |

| Другие респираторные расстройства |

| Брендовые |

| Генерические |

| Педиатрические |

| Взрослые |

| Гериатрические |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Порошковые ингаляторы | |

| Дозированные аэрозольные ингаляторы | ||

| Мягкодисперсные ингаляторы | ||

| По показаниям | ХОБЛ | |

| Астма | ||

| Муковисцидоз | ||

| Другие респираторные расстройства | ||

| По типам | Брендовые | |

| Генерические | ||

| По возрастным группам пациентов | Педиатрические | |

| Взрослые | ||

| Гериатрические | ||

| По каналам распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка цифровых дозирующих ингаляторов?

Рынок составляет 18,15 млрд долларов США в 2025 году и, по прогнозам, достигнет 49,33 млрд долларов США к 2030 году.

Какой тип продукта лидирует на рынке цифровых дозирующих ингаляторов?

Дозированные аэрозольные ингаляторы занимают 48,54% доли рынка благодаря клинической знакомости, хотя мягкодисперсные ингаляторы растут быстрее всех.

Как экологические нормы влияют на дизайн ингаляторов?

Регламент ЕС по F-газам 2024/573 запрещает пропелленты с высоким потенциалом глобального потепления, побуждая к быстрому внедрению альтернатив, таких как HFO-1234ze(E).

Какой регион ожидается расти наиболее быстро?

Азиатско-Тихоокеанский регион показывает самый высокий среднегодовой темп роста 19,45% до 2030 года, обусловленный ростом заболеваемости и расширением инфраструктуры цифрового здравоохранения.

Каковы основные барьеры для внедрения умных ингаляторов?

Премиальное ценообразование устройств и сложные регуляторно-возмещенческие пути ограничивают широкое внедрение, особенно в чувствительных к ценам рынках.

Как умные ингаляторы улучшают результаты пациентов?

Датчики предоставляют данные о соблюдении режима лечения в реальном времени, ИИ предсказывает обострения, а дистанционный мониторинг сокращает экстренные визиты и госпитализации.

Последнее обновление страницы: