Размер и доля рынка печатной электроники в здравоохранении

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

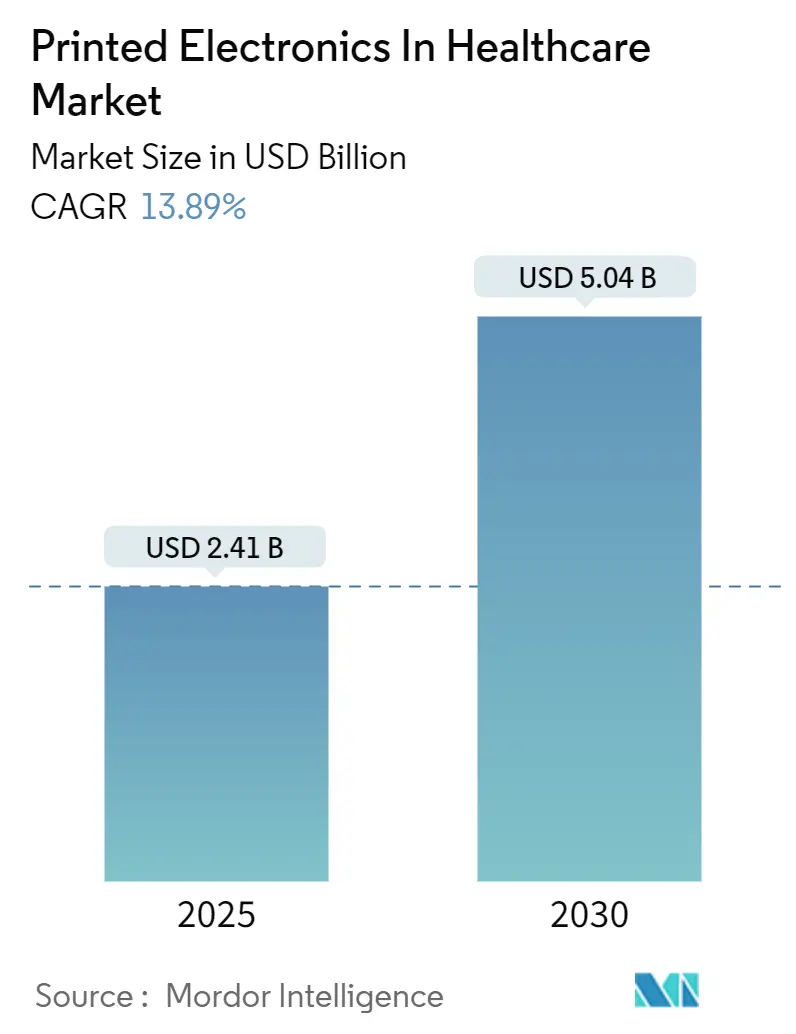

| Размер Рынка (2025) | 2.41 Миллиардов долларов США |

| Размер Рынка (2030) | 5.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.89% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка печатной электроники в здравоохранении от Mordor Intelligence

Размер рынка печатной электроники в здравоохранении в настоящее время оценивается в 2,41 млрд долларов США и, по прогнозам, достигнет 5,04 млрд долларов США к 2030 году, что отражает CAGR в размере 13,89%. Это активное расширение обусловлено способностью технологии поставлять гибкие, легкие и одноразовые медицинские устройства по себестоимости единицы, которую традиционное кремниевое производство не может обеспечить.[1]PMC, "Biomedical Skin Patches with Microfluidic-Regulated 3D Bioprinting for Advanced Healthcare Applications," pmc.ncbi.nlm.nih.gov Высокий спрос на носимые устройства для удаленного мониторинга пациентов, рост умной фармацевтической упаковки и быстрые инновации в биосовместимых проводящих чернилах закрепляют краткосрочный рост. Ранняя регуляторная ясность Северной Америки и щедрые гранты NIH ускоряют коммерциализационные каналы, в то время как стремление Азиатско-Тихоокеанского региона к диагностике в месте оказания медицинской помощи расширяет клиентскую базу. Между тем, прорывы в самовосстанавливающихся проводниках и растяжимых подложках обещают новые потоки доходов по мере преодоления барьеров клинического внедрения.

Ключевые выводы отчета

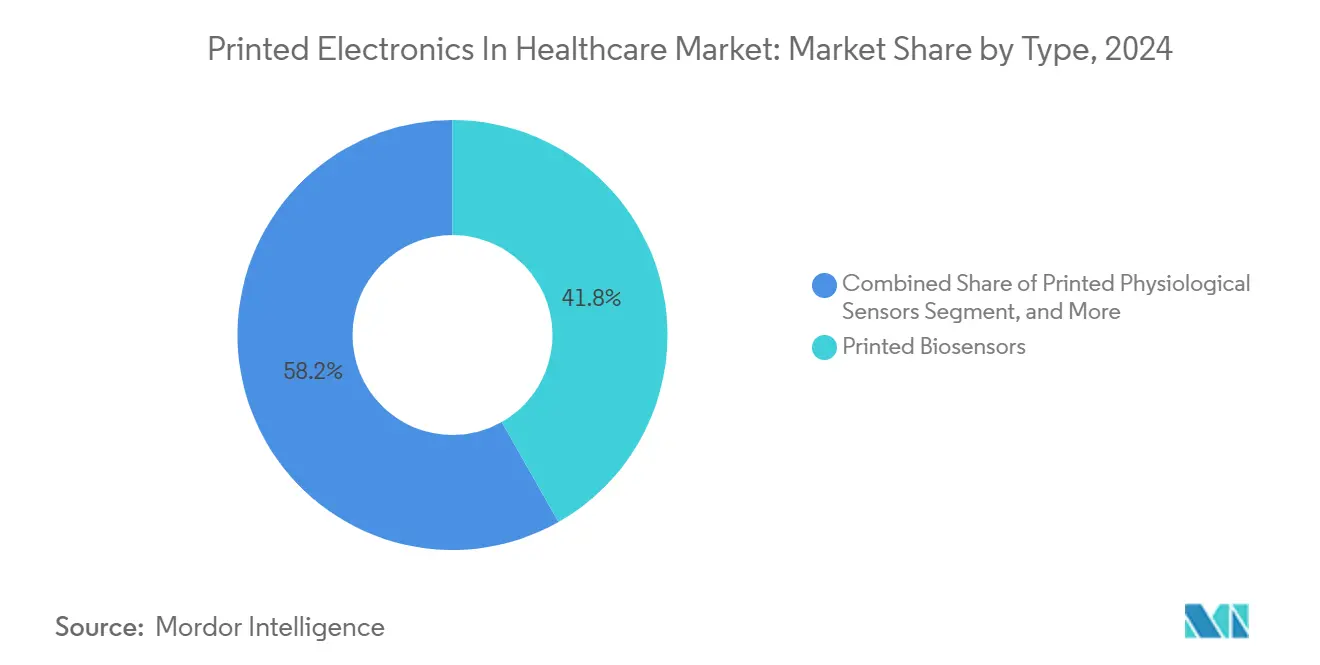

- По типу печатные биосенсоры лидировали с 41,8% доли рынка печатной электроники в 2024 году; прогнозируется, что растяжимая и гибкая гибридная электроника будет расширяться с CAGR 16,3% до 2030 года.

- По технологии печати трафаретная печать занимала 52,9% доли размера рынка печатной электроники в 2024 году; аэрозольная струйная печать и 3D-печать развивается с CAGR 14,7% до 2030 года.

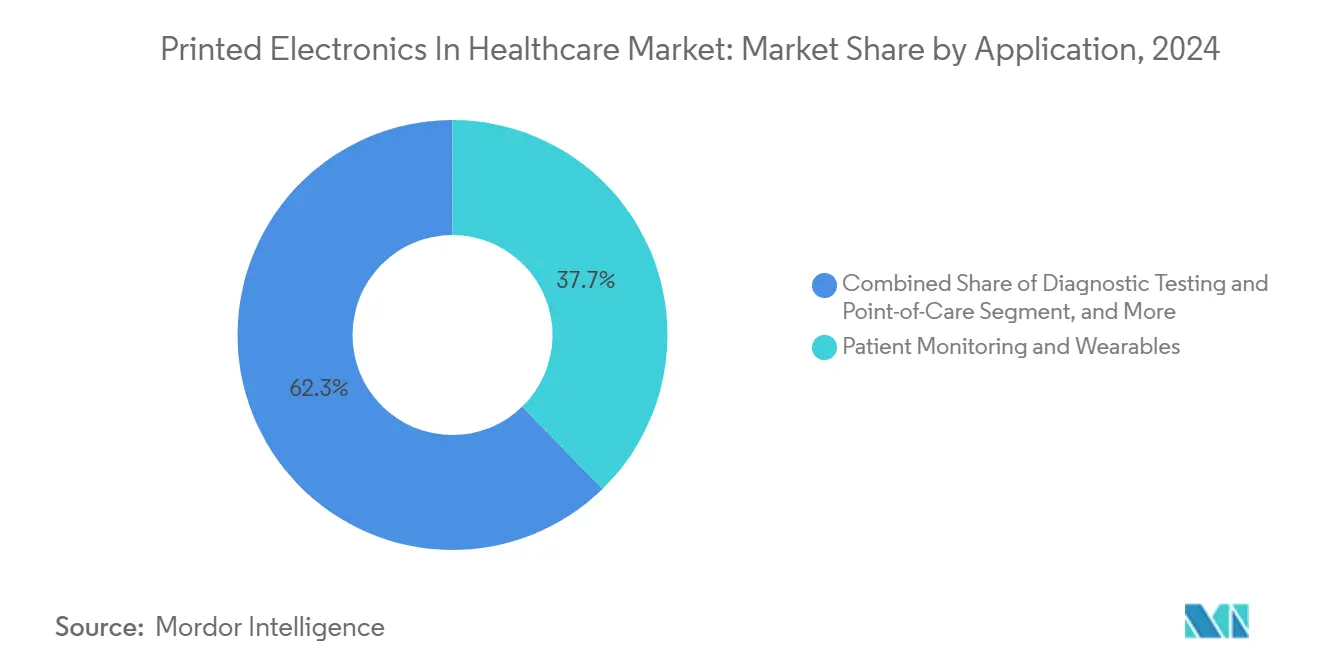

- По применению мониторинг пациентов и носимые устройства составляли 37,7% доли размера рынка печатной электроники в 2024 году; прогнозируется, что фармацевтическая упаковка и решения против подделок будут расти с CAGR 15,6% до 2030 года.

- По конечному пользователю больницы и клиники занимали 33,8% доли рынка печатной электроники в 2024 году; поставщики домашнего здравоохранения показывают самый высокий прогнозируемый CAGR в 14,3% в период 2025-2030 гг.

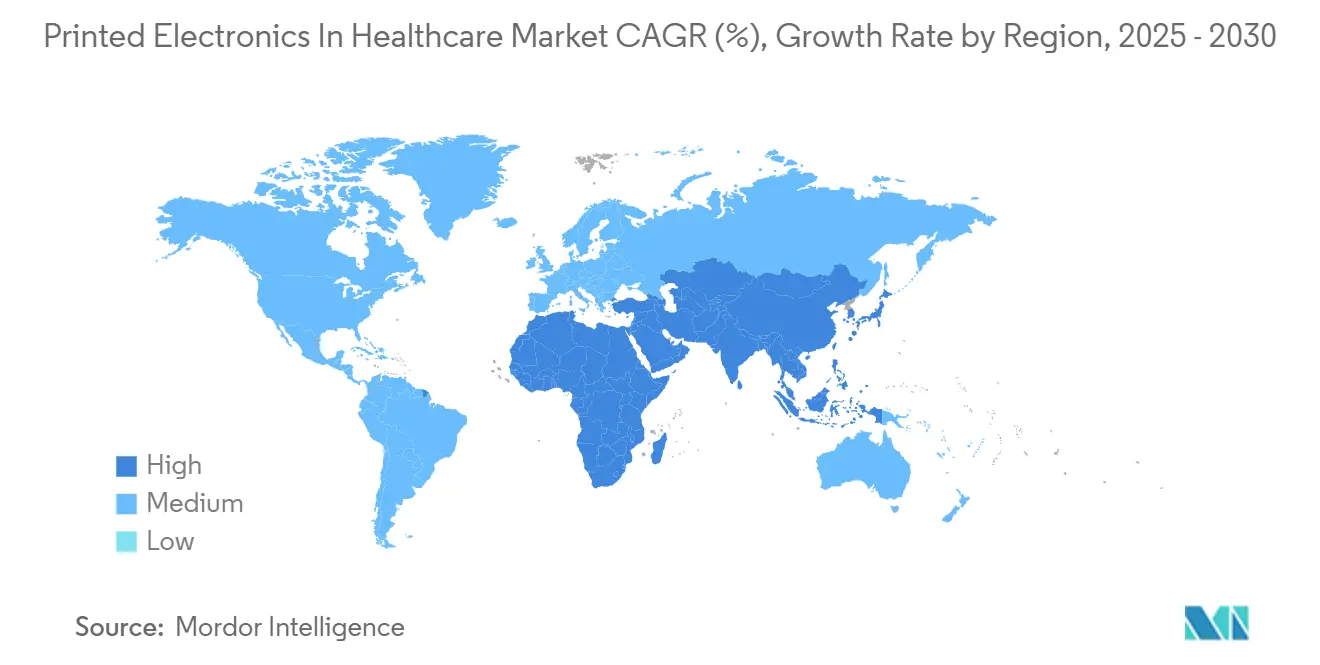

- По географии Северная Америка доминировала с 40,8% долей доходов в 2024 году; регион Ближнего Востока и Африки готов расти с CAGR 15,4% до 2030 года.

Тенденции и аналитика глобального рынка печатной электроники в здравоохранении

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое внедрение носимых пластырей для удаленного мониторинга пациентов в домашнем уходе США | +2.8% | Северная Америка, распространение в ЕС | Среднесрочный (2-4 года) |

| Директива ЕС о фальсифицированных лекарственных средствах, катализирующая умную фарма-упаковку с печатными RFID | +2.1% | Европа, внедрение в АТЭС | Краткосрочный (≤2 лет) |

| Всплеск одноразовых биосенсоров в месте оказания медицинской помощи для обнаружения инфекционных заболеваний в Азии | +1.9% | Ядро АТЭС, расширение в БВА | Среднесрочный (2-4 года) |

| Бремя хронических заболеваний, стимулирующее спрос на гибкие печатные электроды в кардиологии | +1.6% | Глобальный | Долгосрочный (≥4 лет) |

| Потребности в целостности холодовой цепи, стимулирующие печатные температурные датчики для вакцин | +1.4% | Глобальный, фокус на развивающихся рынках | Краткосрочный (≤2 лет) |

| Гранты NIH и EU Horizon, финансирующие НИОКР биосовместимых проводящих чернил | +1.2% | Северная Америка и ЕС | Долгосрочный (≥4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение носимых пластырей для удаленного мониторинга пациентов в домашнем уходе США

Более широкое возмещение Medicare для телемедицины в сочетании с разрешением FDA на дружественные к коже пластыри для глюкозы и кардиологические пластыри стимулирует широкое развертывание печатных датчиков в канале домашнего ухода. Гибридные пластыри с микрофлюидным регулированием теперь захватывают многопараметрические жизненно важные показатели, предоставляя командам по уходу детализированные продольные данные без посещений клиники. Американские системы сообщают о меньшем количестве повторных госпитализаций и более высокой удовлетворенности пациентов, подтверждая ощутимую экономию затрат. Производители устройств, масштабирующиеся в этой среде, создают убедительный прецедент для систем здравоохранения ЕС и АТЭС при оценке рамок возмещения.

Директива ЕС о фальсифицированных лекарственных средствах, катализирующая умную фарма-упаковку с печатными RFID

Полная сериализация в рамках Директивы ЕС о фальсифицированных лекарственных средствах заставляет фармацевтических производителей встраивать функции аутентификации на каждую розничную упаковку. Печатные RFID и NFC метки, изготовленные на высокоскоростных флексографических линиях, теперь удовлетворяют требованиям как отслеживаемости, так и защиты от вскрытия при уровнях себестоимости единицы, приемлемых для производителей дженериков и брендированных препаратов. Глобальные фармацевтические компании, принимающие соответствующую ЕС упаковку, распространяют те же решения на логистические узлы АТЭС, создавая мультипликативный эффект на спрос на проводящие чернила, оптимизированные для бумажных и фольгированных подложек.

Всплеск одноразовых биосенсоров в месте оказания медицинской помощи для обнаружения инфекционных заболеваний в Азии

Правительства Азиатско-Тихоокеанского региона модернизируют диагностические возможности передовой линии для смягчения будущих вспышек. Печатные методом трафаретной печати латеральные проточные анализы, включающие наноматериальные оптические датчики, обеспечивают быстрые считывания антигенов менее чем за 15 минут, устраняя узкие места центральных лабораторий.[2]MDPI, "Lateral Flow Assays for Viral Protein Detection with Nanomaterial-Based Optical Sensors," mdpi.com Считыватели, связанные со смартфонами, накладывают AI-аналитику поверх сырых сигналов, давая клиницистам эпидемиологическую видимость почти в реальном времени. Масштабируемый профиль затрат печатных тест-полосок позиционирует технологию как основу в развертываниях сельского здравоохранения по всей Индии, Индонезии и Филиппинам.

Потребности в целостности холодовой цепи, стимулирующие печатные температурные датчики для вакцин

Сложная логистика мРНК-вакцин высвечивает пробелы в сквозном контроле температуры. Печатные индикаторы температурного порога, встроенные во вторичную упаковку, обеспечивают непрерывную тепловую запись на уровне флакона, поддерживая аудиты фармаконадзора и снижая порчу. Быстро отверждающиеся серебряно-полимерные чернила поддерживают себестоимость единицы достаточно низкой для агентств глобального здравоохранения, масштабирующих кампании с миллионами доз.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Циклы валидации FDA и EMA, задерживающие коммерческие развертывания | -2.40% | Северная Америка и ЕС | Краткосрочный (≤ 2 лет) |

| Повышенные требования кибербезопасности для подключенных устройств | -1.50% | Северная Америка и ЕС | Краткосрочный (≤ 2 лет) |

| Проблемы совместимости стерилизации полимерных подложек | -1.00% | Глобальный | Среднесрочный (2-4 года) |

| Риски биосовместимости и вызванная влажностью деградация датчиков | -0.80% | Глобальный | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Циклы валидации FDA и EMA, задерживающие коммерческие развертывания

Фактические обзоры 510(k) часто растягиваются до 6-7 месяцев, значительно превышая номинальные временные рамки, поскольку эксперты запрашивают дополнительные стендовые и клинические данные по новым подложкам.[3]Hardian Health, "How Long Does an FDA 510(k) Submission Actually Take?" hardianhealth.com Классификации de novo еще больше удлиняют одобрения, а новый Европейский MDR налагает дополнительные исследования клинической эффективности, заставляя использовать двойные треки подачи заявок. Растущие требования к документации по кибербезопасности и AI добавляют слои стоимости тестирования, побуждая некоторые компании средней капитализации откладывать запуски в США в пользу пилотных развертываний в БВА или Южной Америке.

Вызовы стерилизации и биосовместимости полимерных подложек

Стерилизация этиленоксидом и гамма-излучением может охрупчивать обычные медицинские полимеры, снижая срок службы датчиков в случаях использования в отделениях интенсивной терапии. Альтернативные озоновые циклы показывают перспективы, но требуют валидации для конкретных устройств.[4]MDPI, "The Effects of Ozone Sterilization on the Chemical and Mechanical Properties of 3D-Printed Biocompatible PMMA," mdpi.com Вызванный влажностью дрейф остается ключевым режимом отказа для тропических развертываний, в то время как антимикробные добавки усложняют цитотоксические профили в устройствах хронического ношения. Прогресс в самовосстанавливающихся эластомерах ослабляет некоторые проблемы, но всеобъемлющее тестирование по ISO 10993 по-прежнему добавляет шесть с лишним месяцев ко многим программам.

Сегментный анализ

По типу: биосенсоры лидируют в волне инноваций

Печатные биосенсоры занимали 41,8% рынка печатной электроники в 2024 году. Полоски для глюкозы и непрерывные мониторы глюкозы доминируют в установленной базе, поддерживаемые безрецептурными одобрениями США, которые дестигматизируют рутинный мониторинг. Анализы на инфекционные заболевания остаются двигателем роста в тендерах общественного здравоохранения АТЭС, в то время как появляющиеся пластыри для мониторинга pH и ран расширяют клинический охват.

Прогнозируется, что растяжимая и гибкая гибридная электроника покажет CAGR 16,3%, самый быстрый среди типов. Самовосстанавливающиеся проводящие сетки теперь выживают при повторяющихся циклах деформации без расслоения, позволяя недельный кардиологический или нейромониторинг. Печатные RFID метки для фармацевтических упаковок добавляют второй столп спроса, особенно по мере созревания глобальных мандатов сериализации

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии печати: доминирование трафаретной печати сталкивается с давлением инноваций

Трафаретная печать захватила 52,9% рынка печатной электроники в 2024 году благодаря проверенной пропускной способности и низким затратам на единицу для одноразовых электродов. Зрелые процессные контроли облегчают подачу заявок в FDA, делая ее по умолчанию для высокообъемных биосенсоров.

Аэрозольная струйная печать и 3D-методы растут с CAGR 14,7%. Их способность наносить проводящие дорожки внутри 3D-микрофлюидных каналов сократила время прототипирования с дней до минут. Ранние последователи в Швейцарии и Сингапуре продемонстрировали точность каналов менее 100 мкм в пилотном масштабе, обеспечивая быструю итерацию дизайна для диагностики лаборатория-на-чипе.

По применению: мониторинг пациентов лидирует в трансформации рынка

Мониторинг пациентов и носимые устройства внесли 37,7% доходов рынка печатной электроники в 2024 году. Умные пластыри, агрегирующие датчики ЭКГ, SpO₂ и температуры, отправляют непрерывные потоки на облачные панели, поддерживая модели больница-на-дому. Страховые плательщики отмечают более низкие затраты на острое лечение и более высокую приверженность.

Фармацевтическая упаковка и решения против подделок будут расширяться с CAGR 15,6%, самым высоким среди применений. Цифровые дисплейные этикетки, питаемые печатными батареями, обеспечивают динамические инструкции по дозированию в клинических испытаниях, в то время как температурно-чувствительные пигментные слои проверяют целостность холодовой цепи в поставках вакцин. В совокупности эти функции создают надежный набор инструментов соответствия для регуляторов и владельцев брендов.

По конечному пользователю: поставщики медицинских услуг стимулируют внедрение

Больницы и клиники представляли 33,8% доходов рынка печатной электроники в 2024 году, отражая институциональную покупательную способность и предпочтение устройств, одобренных FDA. Оптовые контракты на одноразовые ЭКГ-электроды и датчики для ран закрепляют этот канал со средними циклами контрактов три года.

Услуги домашнего здравоохранения готовы расти на 14,3% в год до 2030 года. Расширения возмещения снизили барьеры для комплектов удаленного мониторинга, отправляемых непосредственно пациентам, часто объединенных как подписочные платформы. Диагностические лаборатории и фармацевтические фирмы формируют вторичные пулы спроса на сериализованную упаковку и оборудование для оказания медицинской помощи в месте обслуживания, в то время как университеты обеспечивают устойчивый поток патентованной интеллектуальной собственности.

Географический анализ

Северная Америка обеспечила 40,8% глобальных доходов в 2024 году, выигрывая от ранних рамок цифрового здравоохранения FDA и потоков финансирования NIH, которые снижают риски материальных НИОКР. Многоцентровые испытания в клинике Майо и Кливлендской клинике валидируют конечные точки удаленного мониторинга, сглаживая одобрения закупок для региональных больничных сетей. Канадские исследовательские кластеры в Онтарио добавляют специализированную экспертизу по подложкам, еще больше укрепляя континентальное лидерство.

Европа остается стратегическим оплотом. Фармацевтические гиганты региона должны соответствовать Директиве о фальсифицированных лекарственных средствах, закрепляя устойчивый спрос на сериализованные умные метки. Немецкое наследие точного машиностроения поддерживает высокообъемные печатные прессы, в то время как Великобритания направляет венчурное финансирование в стартапы гибких интегральных схем. Органы общественного здравоохранения во Франции и Северных странах увеличивают внедрение через возмещение превентивного ухода для удаленных датчиков.

Прогнозируется, что Ближний Восток и Африка обеспечат CAGR 15,4%, самый быстрый в мире. Расширения национального здравоохранения в Саудовской Аравии и Объединенных Арабских Эмиратах выделяют бюджетные линии для подключенной диагностики, рассматривая печатную электронику как быстрый путь к сельскому покрытию без тяжелой инфраструктуры. Регуляторное агентство Южной Африки выравнивает свой код устройств с классификацией FDA, ускоряя одобрения импорта. Этот импульс сигнализирует о поэтапном изменении в самообеспеченности медицинскими технологиями региона.

Конкурентная среда

Рынок печатной электроники в здравоохранении фрагментирован. Поставщики материалов, такие как DuPont, обеспечивают контроль выше по потоку, приобретая специалистов по формованию, таких как Donatelle Plastics, для интеграции подложек схем с медицинскими корпусами. Ветераны устройств, включая Abbott, используют большие установленные базы в диабетическом уходе для перекрестных продаж печатных пластырей следующего поколения.

Стартапы преследуют возможности белых пространств. Серия C Pragmatic Semiconductor на 125 миллионов долларов США банкролирует недорогие гибкие интегральные схемы для умных блистерных упаковок. Neuranics использует новые магниторезистивные датчики для преследования ниш неврологического мониторинга. В ортопедии спри приобретений Zimmer Biomet встраивает датчики в ревизионные имплантаты, связывая физические протезы с облачной аналитикой.

Процветают стратегические сотрудничества. Imec и MIT совместно разрабатывают миниатюризированные модули управления питанием для уменьшения форм-факторов носимых устройств. Flex расширяет мощности в Далласе для размещения быстрооборотных медицинских линий печатных плат, объединяя аппаратное обеспечение AI edge с печатными матрицами датчиков. В целом, фирмы, объединяющие интеллектуальную собственность материалов, ноу-хау высокообъемной печати и регуляторную беглость, имеют явное преимущество.

Лидеры отрасли печатной электроники в здравоохранении

-

Jabil Inc.

-

Bebop Sensors Inc.

-

Sensing Tex S.L

-

E Ink Holdings Inc.

-

Flex Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Imec заключил партнерство с исследовательской лабораторией электроники MIT для ускорения персонализированного здравоохранения через передовые технологии печатной электроники.

- Апрель 2025: Zimmer Biomet завершил приобретение Paragon 28, усиливая предложения для стопы и лодыжки функциями умных имплантатов, которые опираются на печатную электронику.

- Апрель 2025: Neuranics получил 8 миллионов долларов США для продвижения магнитной сенсорной технологии TMR для медицинских устройств.

- Март 2025: DuPont объявил о руководстве для предстоящего выделения электроники "Qnity", нацеленного на подложки и чернила для здравоохранения.

- Март 2025: Zimmer Biomet получил разрешение FDA на зарегистрированный фирменный коленный имплантат Persona Revision Solution Femur с интегрированными возможностями печатной электроники

- Февраль 2025: Flex открыл предприятие площадью 400 000 кв. футов в Далласе для увеличения производства энергосистем, готовых к AI, которые включают печатные компоненты для медицинских клиентов.

Область охвата глобального отчета о рынке печатной электроники в здравоохранении

Печатная электроника - это электронные компоненты/устройства, которые могут быть изготовлены с помощью прецизионной печати. Гибкие схемы печатаются на пленках и податливых материалах для различных применений в индустрии здравоохранения с использованием передовых технологий печати, таких как трафаретная печать, флексография, офсетная литография, глубокая печать и струйная печать.

Рынок печатной электроники в индустрии здравоохранения сегментирован по типу (печатные датчики, растяжимая электроника и печатные RFID) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Исследование также предоставляет подробный анализ влияния COVID-19 на рынок.

Размеры рынка и прогнозы предоставляются в стоимостном выражении (миллионы долларов США) для всех вышеуказанных сегментов.

| Печатные биосенсоры | Датчики глюкозы |

| Тест-полоски на инфекционные заболевания | |

| Другие биосенсоры | |

| Печатные физиологические датчики | ЭКГ/ЭЭГ электроды |

| Температурные/pH пластыри | |

| Печатные RFID/NFC метки | |

| Растяжимая и гибкая гибридная электроника | |

| Печатная микрофлюидика | |

| Другие печатные компоненты (антенны, нагреватели) |

| Трафаретная печать |

| Струйная печать |

| Глубокая печать/флексография |

| Аэрозольная струйная печать и 3D-печать |

| Мониторинг пациентов и носимые устройства |

| Диагностическое тестирование и оказание медицинской помощи в месте обслуживания |

| Доставка лекарств и умные пластыри |

| Фармацевтическая упаковка и защита от подделок |

| Медицинская визуализация и терапевтические устройства |

| Прочие |

| Больницы и клиники |

| Поставщики домашнего здравоохранения |

| Фармацевтические и биотехнологические компании |

| Диагностические лаборатории |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества арабских государств Персидского залива |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу | Печатные биосенсоры | Датчики глюкозы | |

| Тест-полоски на инфекционные заболевания | |||

| Другие биосенсоры | |||

| Печатные физиологические датчики | ЭКГ/ЭЭГ электроды | ||

| Температурные/pH пластыри | |||

| Печатные RFID/NFC метки | |||

| Растяжимая и гибкая гибридная электроника | |||

| Печатная микрофлюидика | |||

| Другие печатные компоненты (антенны, нагреватели) | |||

| По технологии печати | Трафаретная печать | ||

| Струйная печать | |||

| Глубокая печать/флексография | |||

| Аэрозольная струйная печать и 3D-печать | |||

| По применению | Мониторинг пациентов и носимые устройства | ||

| Диагностическое тестирование и оказание медицинской помощи в месте обслуживания | |||

| Доставка лекарств и умные пластыри | |||

| Фармацевтическая упаковка и защита от подделок | |||

| Медицинская визуализация и терапевтические устройства | |||

| Прочие | |||

| По конечному пользователю | Больницы и клиники | ||

| Поставщики домашнего здравоохранения | |||

| Фармацевтические и биотехнологические компании | |||

| Диагностические лаборатории | |||

| Академические и исследовательские институты | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Скандинавские страны | |||

| Остальная Европа | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества арабских государств Персидского залива | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка печатной электроники в здравоохранении?

Размер рынка печатной электроники составляет 2,41 млрд долларов США в 2025 году и прогнозируется достигнет 5,04 млрд долларов США к 2030 году.

Какая область применения генерирует наибольший доход сегодня?

Мониторинг пациентов и носимые устройства составляли 37,7% глобальных доходов в 2024 году, отражая высокий спрос на технологии удаленного ухода.

Какой регион расширяется быстрее всего?

Прогнозируется, что регион Ближнего Востока и Африки будет расти с CAGR 15,4% до 2030 года, стимулируемый инвестициями в инфраструктуру здравоохранения и мобильной диагностикой.

Почему трафаретная печать все еще доминирует в производстве?

Трафаретная печать занимает 52,9% доли рынка, поскольку она предлагает проверенную масштабируемость и регуляторную знакомость, что поддерживает низкие затраты на единицу для одноразовых датчиков.

Какое основное регуляторное препятствие для новых устройств?

Длительные циклы валидации FDA и EMA, часто превышающие шесть месяцев, задерживают коммерческое развертывание новой печатной электроники.

Какой сегмент показывает наивысший потенциал будущего роста?

Растяжимая и гибкая гибридная электроника готова расширяться с CAGR 16,3%, поскольку самовосстанавливающиеся материалы обеспечивают носимые и имплантируемые устройства следующего поколения.

Последнее обновление страницы: