Размер и доля рынка пластиковых крышек и укупорочных средств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 8.18 Миллион тонн |

| Объем Рынка (2030) | 10.27 Миллион тонн |

| Темп роста (2025 - 2030) | 4.83% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пластиковых крышек и укупорочных средств от Mordor Intelligence

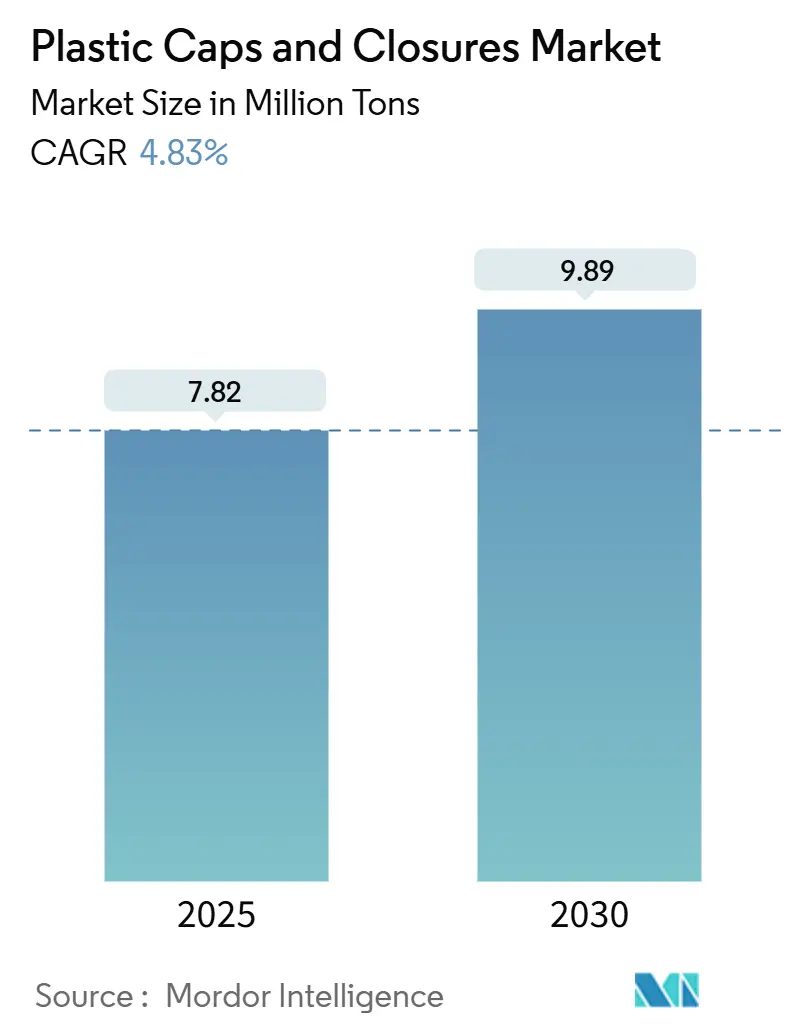

Размер рынка пластиковых крышек и укупорочных средств достиг 7,82 млн тонн в 2025 году и прогнозируется достичь 9,89 млн тонн к 2030 году, увеличиваясь со среднегодовым темпом роста 4,83%. Рост обусловлен требованиями по неразъемным крышкам в Европе, всплеском линий асептического розлива ПЭТ в странах АСЕАН и быстрым ростом спроса фармацевтической отрасли на защищенные от детей полипропиленовые укупорочные средства. Консолидация, возглавляемая объединением Amcor-Berry Global, меняет конкурентную динамику, пока производители стремятся соответствовать более жестким структурам сборов расширенной ответственности производителя (РОП). Волатильность цен на сырье для пропилена и этилена остается краткосрочным препятствием, однако устойчивые инвестиции в автоматизацию компрессионного формования и переработанное содержимое смягчают давление издержек. По регионам Азиатско-Тихоокеанский регион занимает наибольшую долю, Ближний Восток и Африка показывают самый быстрый среднегодовой темп роста, а Северная Америка использует преимущества строгих норм безопасности, которые способствуют дорогостоящим форматам укупорочных средств.

Ключевые выводы отчета

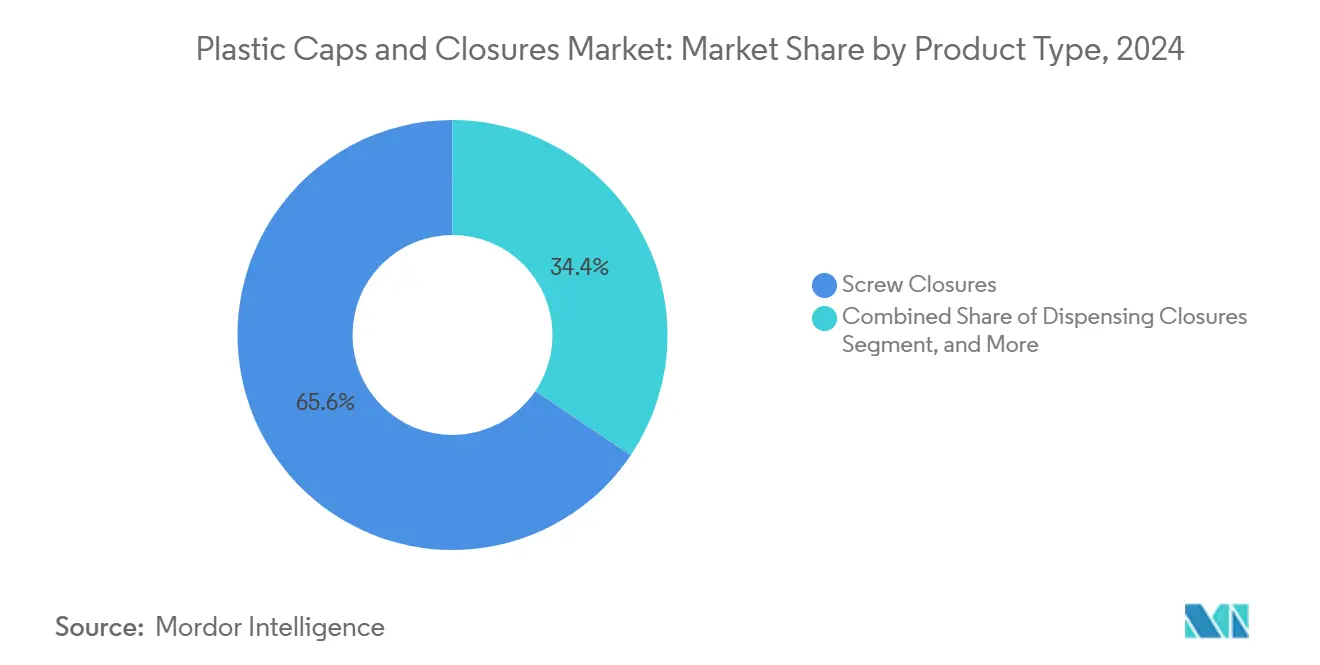

- По типу продукции винтовые укупорочные средства составили 65,56% доли рынка пластиковых крышек и укупорочных средств в 2024 году.

- По сырью полипропилен составил 56,23% доли размера рынка пластиковых крышек и укупорочных средств в 2024 году.

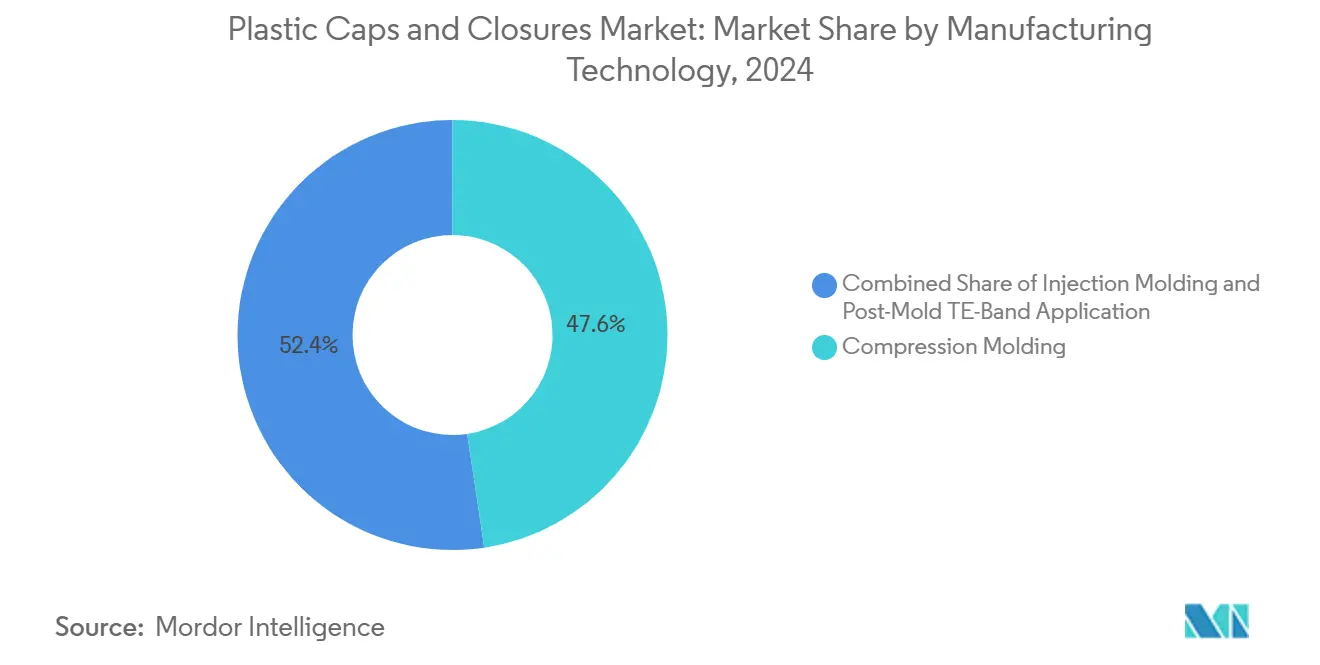

- По технологии производства компрессионное формование лидировало с 47,64% доли рынка пластиковых крышек и укупорочных средств в 2024 году.

- По конечному использованию напитки составили 48,56% размера рынка пластиковых крышек и укупорочных средств в 2024 году.

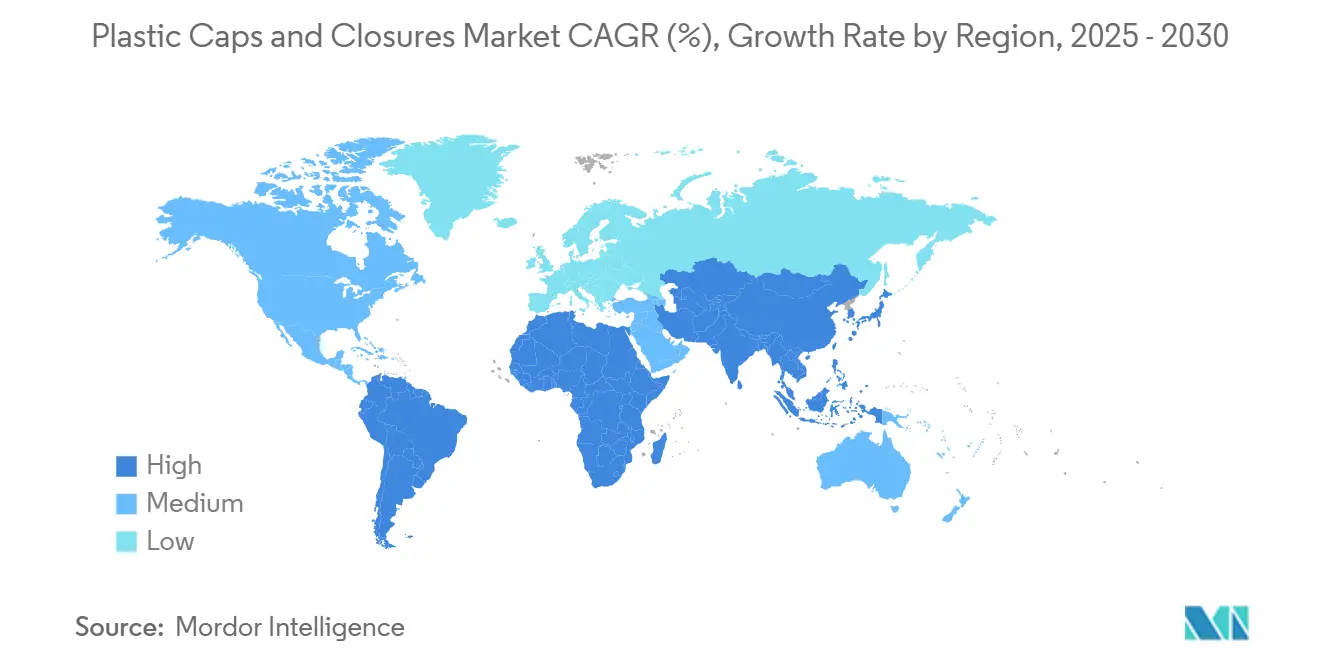

- По географии Ближний Восток и Африка показывают самый быстрый среднегодовой темп роста 8,01% в период 2025-2030 гг. для размера рынка пластиковых крышек и укупорочных средств.

Глобальные тенденции и инсайты рынка пластиковых крышек и укупорочных средств

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Директива ЕС об одноразовых пластиковых изделиях, требующая внедрения неразъемных крышек | +1.2% | Европа, с распространением на Северную Америку | Среднесрочный (2-4 года) |

| Всплеск линий асептического розлива ПЭТ на заводах по производству напитков АСЕАН | +0.8% | Ядро АСЕАН, с распространением на более широкий Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Переход фармацевтики к защищенным от детей ПП укупорочным средствам в США и Канаде | +0.6% | Северная Америка | Краткосрочный (≤ 2 лет) |

| Поворот латиноамериканской молочной индустрии к картонным коробкам с винтовыми крышками | +0.4% | Латинская Америка | Среднесрочный (2-4 года) |

| Экспорт крафтового пива, стимулирующий спрос на коронковые укупорочные средства в Европе | +0.3% | Европа | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Директива ЕС об одноразовых пластиковых изделиях, требующая внедрения неразъемных крышек

Требование ЕС от июля 2024 года о том, чтобы контейнеры для напитков объемом менее 3 литров имели неразъемные укупорочные средства, изменило нормы дизайна и заставило провести широкомасштабные модернизации оборудования. Ведущие поставщики систем представили множественные концепции крепления, которые удерживают крышки соединенными без ущерба для скорости линий, повышая цели по сокращению мусора при сохранении эргономики для потребителей. Владельцы брендов в Северной Америке тестируют те же решения в преддверии предстоящих калифорнийских правил, сигнализируя о глобальном повороте к технологии крепления.

Всплеск линий асептического розлива ПЭТ на заводах по производству напитков АСЕАН

Новые асептические наполнители продлевают срок годности до 12 месяцев и используют на 60,1% меньше пластика, стимулируя спрос на легкие, но стерильные укупорочные средства. Проекты во Вьетнаме и Индонезии иллюстрируют масштаб: отдельные предприятия добавляют более 20 000 тонн годового спроса на укупорочные средства, связанного с инициативами по переработанному ПЭТ, которые поддерживают цели циркулярной экономики.

Переход фармацевтики к защищенным от детей ПП укупорочным средствам в США и Канаде

Обновленные стандарты предотвращения отравлений требуют 85% защиты от детей без демонстрации, что побуждает к миграции к прецизионно формованным полипропиленовым конструкциям, которые балансируют безопасность с доступностью для взрослых. Регуляторная синхронность между Соединенными Штатами, Канадой и Австралией ускоряет внедрение на линиях безрецептурных лекарств, повышая объемы премиальных укупорочных средств.[1]Источник: Комиссия по безопасности потребительских товаров США, "16 CFR 1700.15 - Стандарты упаковки для предотвращения отравлений," ecfr.gov

Поворот латиноамериканской молочной индустрии к картонным коробкам с винтовыми крышками

Региональные переработчики принимают повторно закрывающиеся винтовые крышки на форматах картонных коробок для обеспечения удобства и устойчивости. Инвестиции, превышающие 166 млн долларов США в модернизацию упаковки, подчеркивают растущий спрос на укупорочные средства, которые интегрируют переработанное содержимое и продлевают свежесть продукта, при поддержке проекта стандартов МЕРКОСУР по пищевому переработанному ПЭТ.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные контрактные цены на пропилен и этилен, влияющие на маржи ПП/ПЭ | -1.1% | Глобально | Краткосрочный (≤ 2 лет) |

| Растущая замена алюминиевыми ROPP в премиальных спиртных напитках, каннибализирующая пластик | -0.7% | Европа, Северная Америка | Среднесрочный (2-4 года) |

| Затраты на модернизацию неразъемных крышек для устаревших ПЭТ линий | -0.5% | Европа, с распространением на другие регионы | Краткосрочный (≤ 2 лет) |

| Усиливающиеся сборы РОП на многослойный пластик на рынках ОЭСР | -0.4% | Страны ОЭСР | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильные контрактные цены на пропилен и этилен, влияющие на маржи ПП/ПЭ

Колебания сырья подрывают стабильность маржи производителей укупорочных средств, которые сильно зависят от полипропилена и полиэтилена. Компании противодействуют шоку издержек через хеджирование, смеси переработанных смол и текущие программы автоматизации, которые сжимают затраты на конверсию.[2]Источник: ОЭСР, "Расширенная ответственность производителя и экономические инструменты," oecd.org

Растущая замена алюминиевыми ROPP в премиальных спиртных напитках, каннибализирующая пластик

Бренды премиальных спиртных напитков отдают предпочтение алюминию за барьерные свойства и воспринимаемое качество, отбирая долю у пластиковых укупорочных средств в высокомаржинальных сегментах. Поставщики пластика отвечают улучшенными барьерными покрытиями и премиальной эстетикой для защиты пулов стоимости в Европе и Северной Америке.

Сегментный анализ

По типу продукции: винтовые укупорочные средства доминируют благодаря универсальности

Винтовые укупорочные средства захватили 65,56% доли рынка пластиковых крышек и укупорочных средств в 2024 году благодаря универсальной совместимости с высокоскоростными линиями напитков, продуктов питания и фармацевтики. Их низкая себестоимость единицы и надежная герметизация поддерживают устойчивое доминирование, даже когда дозирующие варианты показывают среднегодовой темп роста 6,45% до 2030 года. Дозирующие форматы получают популярность в приправах и товарах личной гигиены, где контроль порций и гигиена повышают потребительскую привлекательность. Защищенные от вскрытия и защищенные от детей форматы выигрывают от более строгих норм безопасности, которые меняют упаковку безрецептурных лекарств.

Коронковые и ROPP укупорочные средства сохраняют актуальность в пиве и премиальных спиртных напитках, где важны традиции и присутствие на полке. Защелкивающиеся конструкции обслуживают бытовую химию, требующую функциональности быстрого повторного закрытия. Растущие требования неразъемных крышек катализируют проекты редизайна во всех винтовых вариантах, напрямую связывая инновации укупорочных средств с соответствием нормам. Конечные пользователи, принимающие легкие бутылки, отдают предпочтение усовершенствованным профилям резьбы, которые сокращают использование смол без ущерба для целостности герметизации, поддерживая долгосрочные перспективы винтовых форматов на рынке пластиковых крышек и укупорочных средств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По сырью: лидерство полипропилена среди биооснованных инноваций

Полипропилен занимал 56,23% доли размера рынка пластиковых крышек и укупорочных средств в 2024 году. Его химическая стойкость, термостабильность и технологичность обеспечивают его место в пищевых и фармацевтических применениях. Полиэтилен высокой плотности поддерживает промышленные химические упаковки, которым нужна ударостойкость, в то время как полиэтилен низкой плотности используется в гибких защелкивающихся укупорочных средствах. ПЭТ варианты растут, поскольку одноматериальные упаковки упрощают системы переработки и обеспечивают неразъемные конструкции, соответствующие правилам ЕС.[3]Источник: Packaging Europe, "Origin Materials объявляет о 'первых' неразъемных ПЭТ крышках," packagingeurope.com

Биооснованные и химически переработанные смолы расширяются со среднегодовым темпом роста 7,95%. Бренды инвестируют для соответствия модуляции сборов РОП и потребительским ожиданиям устойчивости. Ранние коммерческие линии, работающие на растительном полипропилене, подчеркивают путь к укупорочным средствам с меньшим углеродным следом. Квалификация цепочки поставок, стабильность цвета и паритет затрат остаются препятствиями, однако масштабирующиеся улучшения химии предвещают более быстрое внедрение после 2030 года в индустрии пластиковых крышек и укупорочных средств.

По технологии производства: эффективность компрессионного формования обеспечивает долю рынка

Компрессионное формование обеспечило 47,64% доли рынка пластиковых крышек и укупорочных средств в 2024 году, поскольку оно обеспечивает жесткие размерные допуски и низкий уровень брака. Многопозиционные прессы теперь интегрируют внутриформенную резку и камерное зрение, повышая время работы и сокращая трудозатраты. Литьевое формование сохраняет важность для сложных защищенных от детей и дозирующих форматов, которые требуют многокомпонентных конструкций.

Нанесение защищенной от вскрытия ленты после формования продвигается со среднегодовым темпом роста 5,98%. Подходящий для модернизации метод позволяет производителям соответствовать новым нормам безопасности без полной замены инструментов. Непрерывные улучшения в сервоуправляемых аппликаторах лент обеспечивают паритет времени цикла с устаревшими системами, продвигая внедрение на фармацевтических и пищевых линиях среднего объема. Результатом является более широкое разнообразие технологий, обслуживающих различные конверты производительности и затрат на рынке пластиковых крышек и укупорочных средств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного использования: применения в напитках лидируют среди фармацевтического роста

Напитки обеспечили 48,56% глобальных объемов в 2024 году и полагаются на легкие винтовые, коронковые и неразъемные форматы для обеспечения газированных напитков, воды, соков и пива. Высокоскоростные наполнители требуют укупорочных средств с точным удержанием крутящего момента и кислородно-барьерными свойствами, поддерживая масштабную экономику сегмента напитков.

Фармацевтические укупорочные средства регистрируют среднегодовой темп роста 7,35% до 2030 года, движимые стареющей демографией и строгими законами защиты от детей. Обновленные американские и канадские регулирования повышают спрос на контролируемые по крутящему моменту полипропиленовые компоненты с совместимостью вкладышей и отслеживаемым происхождением смол. Сегменты продуктов питания, личной гигиены и бытовой химии завершают спрос с адаптированными потребностями в дозировке, удержании аромата и химической стойкости. В совокупности разнообразные профили применений поддерживают устойчивые инновационные конвейеры и стабильный рост на рынке пластиковых крышек и укупорочных средств.

Географический анализ

Азиатско-Тихоокеанский регион составил 40,34% глобальных объемов в 2024 году, опираясь на масштабы Китая, стандарты качества Японии и расширяющиеся секторы напитков и фармацевтики Индии. Волна асептических инвестиций АСЕАН дополнительно интенсифицирует региональное потребление укупорочных средств, в то время как политика циркулярной экономики ускоряет внедрение переработанного ПЭТ. Соответствие Австралии международным фармацевтическим нормам безопасности гармонизирует региональную торговлю и стимулирует спрос на специализированные защищенные от детей форматы.

Ближний Восток и Африка показывают самый быстрый среднегодовой темп роста 8,01% до 2030 года. Диверсификационные инициативы в Саудовской Аравии и Объединенных Арабских Эмиратах привлекают иностранные инвестиции в упаковку, в то время как Турция использует свое стратегическое экспортное положение. Рост населения Нигерии и производственная база Южной Африки увеличивают спрос на укупорочные средства для напитков и бытовых товаров. Региональные реформы, поощряющие местную добавленную стоимость, поддерживают будущие наращивания мощностей на рынке пластиковых крышек и укупорочных средств.

Европа балансирует регулятивные препятствия и возможности устойчивости. Правила неразъемных крышек принуждают к дорогостоящим модернизациям линий, но открывают дифференциацию дизайна. Германия лидирует в проектах технического соответствия, Франция движет премиальным дизайном, а графики сборов РОП Великобритании меняют модели затрат[4]Источник: Департамент окружающей среды, продовольствия и сельских дел, "Расширенная ответственность производителя за упаковку: иллюстративные базовые сборы," gov.uk. Испания и Италия используют установившийся экспорт продуктов питания и напитков для поддержания спроса на укупорочные средства. Коллективный акцент на целях циркулярной экономики ускоряет переход к одноматериальным крышкам с переработанным содержимым, сохраняя рыночную актуальность несмотря на более медленный макророст.

Конкурентная среда

Слияние акций Amcor в 2025 году с Berry Global создало крупнейшего в мире поставщика жесткой и гибкой упаковки, открывая 650 млн долларов США экономии на синергии и 180 млн долларов США годовых расходов на НИОКР. Silgan Holdings, Crown Holdings и AptarGroup следуют с целевыми приобретениями и наращиванием мощностей для углубления технологического охвата и регионального присутствия. Покупка Weener компанией Silgan добавляет дозирующие и специализированные линии укупорочных средств с ожидаемыми синергиями в 20 млн евро.

Игроки дифференцируются через интеллектуальную собственность неразъемных крышек, улучшения компрессионного формования и партнерства по биооснованным смолам. Автоматизация, встроенная инспекция зрением и энергоэффективная оснастка доминируют в капитальных бюджетах, поддерживая сохранение маржи среди волатильности сырья. Стратегическое стремление к инновациям материалов, движимых РОП, и местному производству на развивающихся рынках сигнализирует о конкурентном повороте к устойчивости и устойчивости на рынке пластиковых крышек и укупорочных средств.

Лидеры индустрии пластиковых крышек и укупорочных средств

-

Silgan Holdings Inc.

-

Aptar Group Inc.

-

BERICAP GmbH & Co. KG

-

Closure Systems International

-

Amcor PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Апрель 2025: МЕРКОСУР выпустил проект правил по пищевому переработанному ПЭТ после потребления, отражающий положения ЕС по химической переработке.

- Январь 2025: Amcor завершил свое слияние всех акций с Berry Global, нацеленное на 650 млн долларов США годовой синергии.

- Август 2024: Origin Materials представил неразъемные ПЭТ крышки для горлышек PCO 1881, запуск запланирован на 4-й квартал 2024.

- Июль 2024: Silgan завершил приобретение Weener, прогнозируя 20 млн евро годовой синергии.

Охват глобального отчета о рынке пластиковых крышек и укупорочных средств

Рынок пластиковых крышек и укупорочных средств нацелен на изучение различных сегментов производственного процесса пластиковых крышек и укупорочных средств и конечных потребителей. Конечные пользователи пластиковых крышек, такие как фармацевтика, косметика и туалетные принадлежности, предлагают обширные возможности. Пластиковый материал, используемый для производства пластиковых крышек и укупорочных средств, является термопластиком и термореактивным пластиком. Пластиковые крышки и укупорочные средства являются перерабатываемыми и легкими, что делает их идеальными для упаковки разнообразных газированных и негазированных напитков и промышленных товаров.

Рынок пластиковых крышек и укупорочных средств сегментирован по применению (продукты питания, фармацевтика, напитки, косметика и туалетные принадлежности), сырью (ПП, ПЭВП, ПЭНП) и географии. Размеры и прогнозы рынка представлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Винтовые укупорочные средства |

| Дозирующие укупорочные средства |

| Защищенные от детей укупорочные средства |

| Защищенные от вскрытия укупорочные средства |

| Коронковые укупорочные средства |

| ROPP (накатываемые противокражные) |

| Защелкивающиеся / прижимные укупорочные средства |

| Полипропилен (ПП) |

| Полиэтилен высокой плотности (ПЭВП) |

| Полиэтилен низкой плотности (ПЭНП) |

| Полиэтилентерефталат (ПЭТ) |

| Поливинилхлорид (ПВХ) |

| Другое сырье |

| Компрессионное формование |

| Литьевое формование |

| Нанесение ТЕ-ленты после формования |

| Напитки |

| Продукты питания |

| Фармацевтика |

| Личная гигиена и косметика |

| Бытовая и промышленная химия |

| Другая отрасль конечного использования |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По типу продукции | Винтовые укупорочные средства | ||

| Дозирующие укупорочные средства | |||

| Защищенные от детей укупорочные средства | |||

| Защищенные от вскрытия укупорочные средства | |||

| Коронковые укупорочные средства | |||

| ROPP (накатываемые противокражные) | |||

| Защелкивающиеся / прижимные укупорочные средства | |||

| По сырью | Полипропилен (ПП) | ||

| Полиэтилен высокой плотности (ПЭВП) | |||

| Полиэтилен низкой плотности (ПЭНП) | |||

| Полиэтилентерефталат (ПЭТ) | |||

| Поливинилхлорид (ПВХ) | |||

| Другое сырье | |||

| По технологии производства | Компрессионное формование | ||

| Литьевое формование | |||

| Нанесение ТЕ-ленты после формования | |||

| По отрасли конечного использования | Напитки | ||

| Продукты питания | |||

| Фармацевтика | |||

| Личная гигиена и косметика | |||

| Бытовая и промышленная химия | |||

| Другая отрасль конечного использования | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка пластиковых крышек и укупорочных средств?

Рынок достиг 7,82 млн тонн в 2025 году и прогнозируется достичь 9,89 млн тонн к 2030 году, отражая среднегодовой темп роста 4,83%.

Какой тип продукции лидирует в глобальном спросе?

Винтовые укупорочные средства доминируют с долей 65,56% в 2024 году благодаря универсальности и совместимости с высокоскоростными линиями розлива.

Почему неразъемные крышки становятся обязательными в Европе?

Правила ЕС нацелены на сокращение мусора путем удержания крышек прикрепленными к контейнерам для напитков объемом менее 3 литров, действующие с июля 2024 года.

Какой регион растет быстрее всего до 2030 года?

Ближний Восток и Африка показывают наивысший среднегодовой темп роста 8,01%, поскольку правительства диверсифицируют экономики и расширяют производство потребительских товаров.

Как повлияет слияние Amcor-Berry Global на конкуренцию?

Сделка создает крупнейшего поставщика в секторе, открывая 650 млн долларов США годовой экономии затрат и интенсифицируя инвестиции в НИОКР.

С какими проблемами сталкиваются производители от ценообразования на сырье?

Волатильность в сырье пропилена и этилена давит на маржи, побуждая к большему использованию переработанных смол и экономически эффективных технологий формования.

Последнее обновление страницы: