Размер и доля рынка флэш-памяти NOR

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

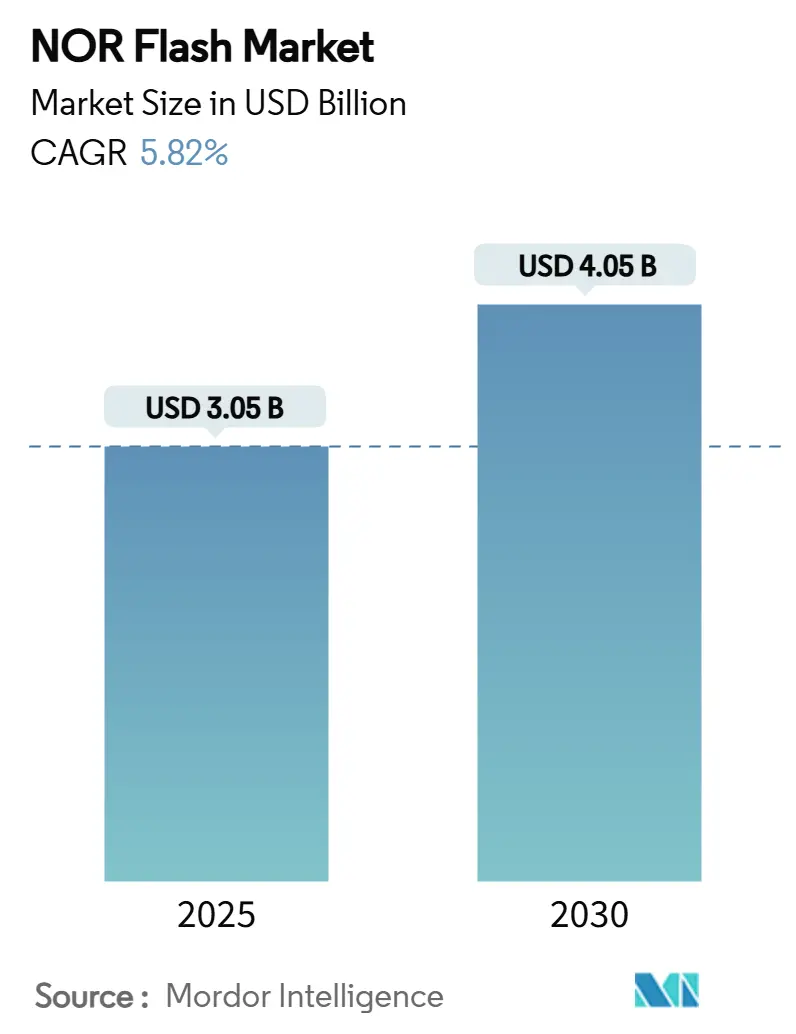

| Размер Рынка (2025) | 3.05 Миллиардов долларов США |

| Размер Рынка (2030) | 4.05 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.82% CAGR |

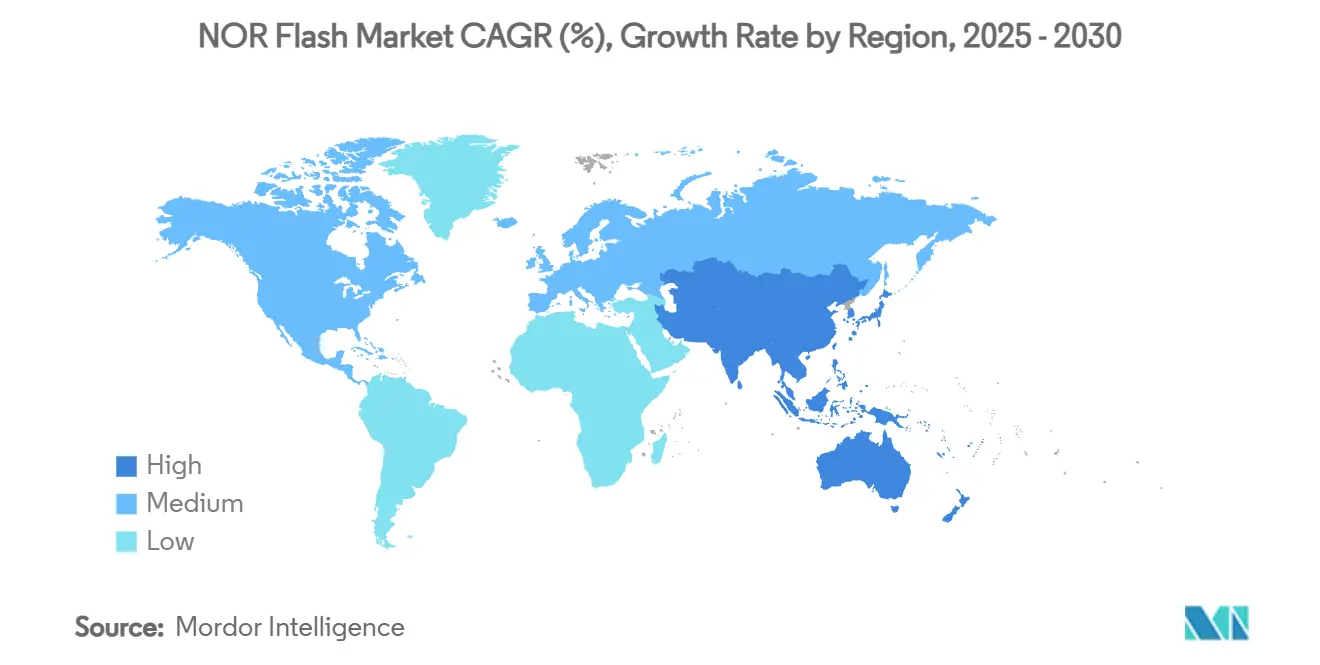

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

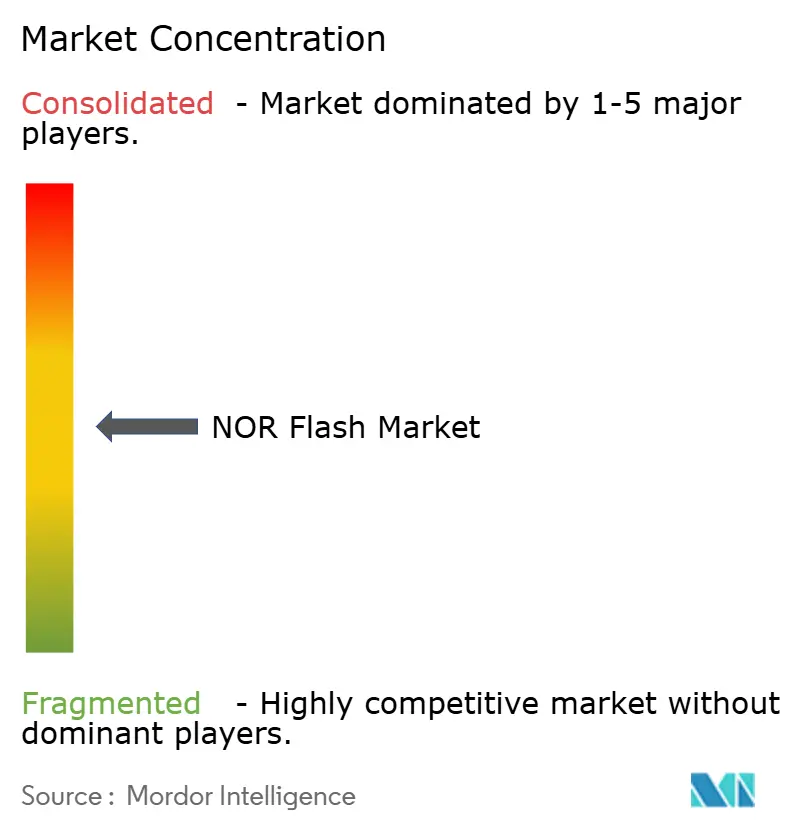

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка флэш-памяти NOR от Mordor Intelligence

Размер рынка флэш-памяти NOR составлял 3,05 млрд долл. США в 2025 году и прогнозируется к достижению 4,05 млрд долл. США к 2030 году, расширяясь со среднегодовым темпом роста 5,82%. Динамика роста отражает увеличение содержания в усовершенствованных системах помощи водителю (ADAS), более широкое использование в пограничных узлах IoT и возобновленные инвестиции в промышленную автоматизацию. Последовательные архитектуры доминируют, поскольку их низкое количество выводов, компактные размеры и энергоэффективность соответствуют продуктам с ограниченным пространством. Обновления интерфейсов - особенно четырехканальный и восьмиканальный SPI - увеличивают пропускную способность чтения, обеспечивая более быструю загрузку и более богатое выполнение кода. Производители также отвечают деталями с более низким напряжением, сертификатами функциональной безопасности автомобильного класса и ранними пилотными проектами 3D NOR, которые повышают плотность без ущерба для надежности.

Ключевые выводы отчета

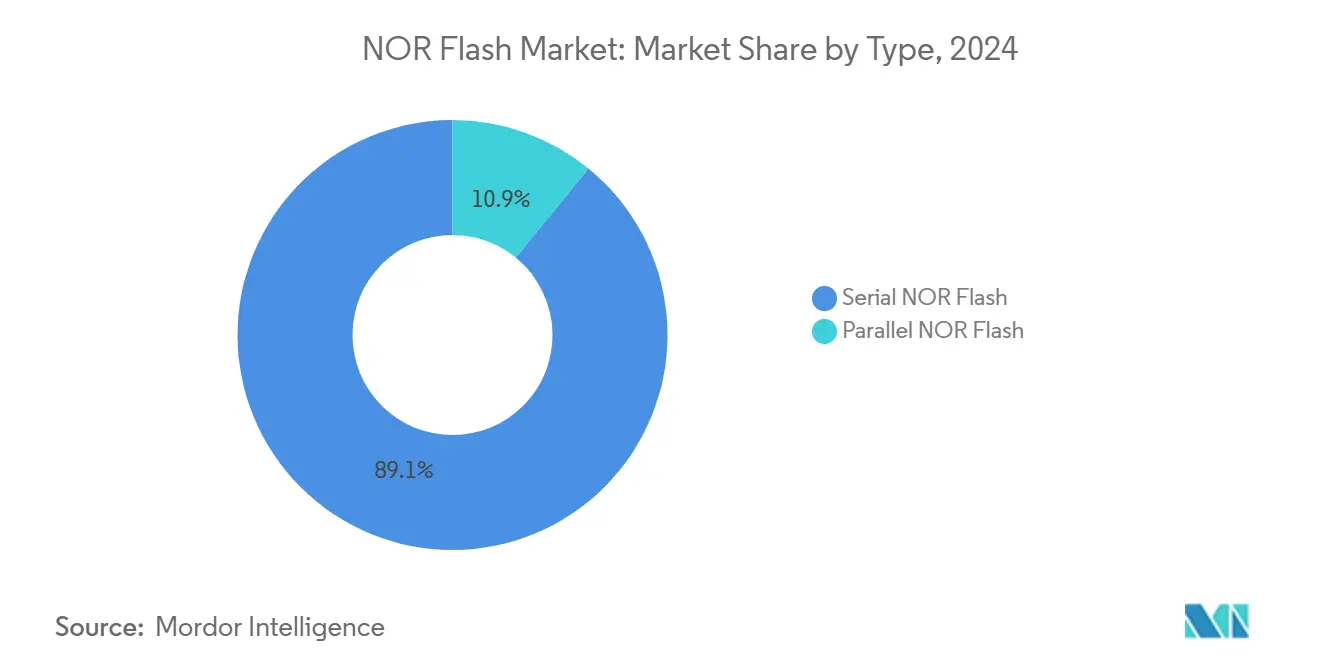

- По типу последовательная флэш-память NOR захватила 89,09% доли рынка флэш-памяти NOR в 2024 году; прогнозируется, что параллельная флэш-память NOR будет отставать со среднегодовым темпом роста 3,20% до 2030 года.

- По интерфейсу четырехканальный SPI лидировал с 41,1% долей выручки в 2024 году, в то время как восьмиканальный/xSPI прогнозируется к росту со среднегодовым темпом роста 7,27% до 2030 года.

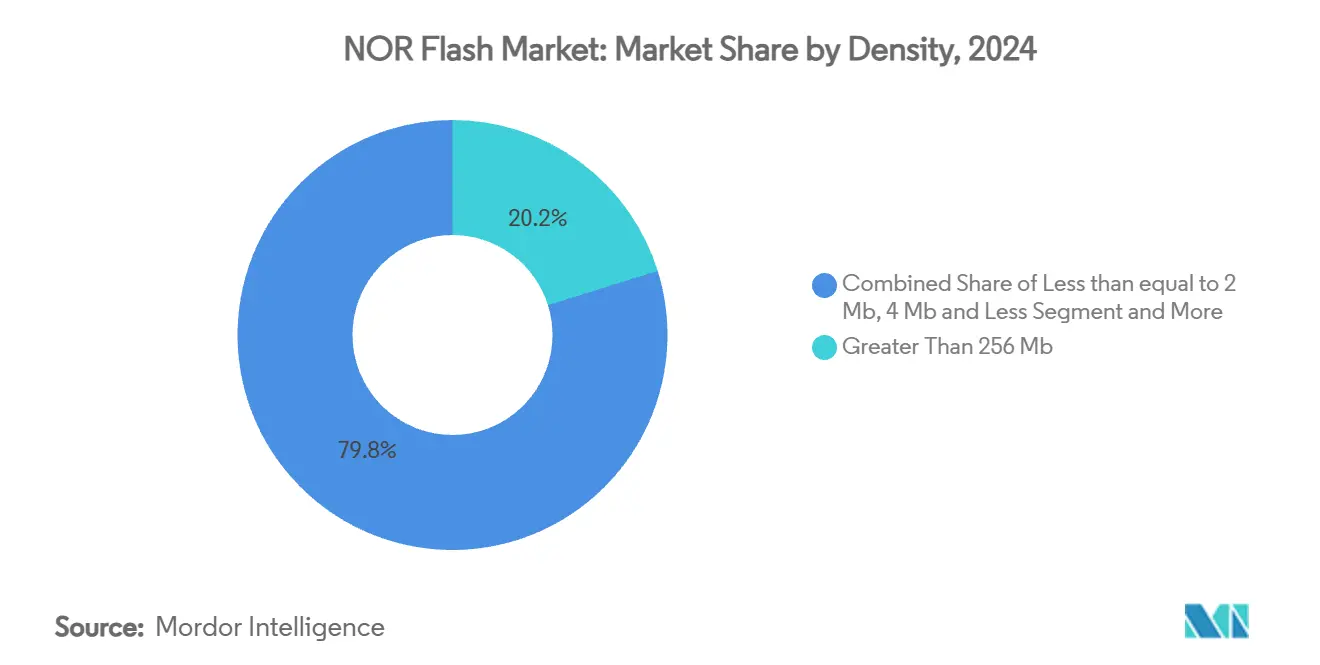

- По плотности класс свыше 256 мегабит составил 20,18% доли размера рынка флэш-памяти NOR в 2024 году; сегмент 64 Мб и менее (свыше 32 Мб) растет со среднегодовым темпом роста 8,34% до 2030 года.

- По напряжению устройства класса 3 В занимали 41% рынка флэш-памяти NOR в 2024 году, тогда как детали 1,8 В расширяются со среднегодовым темпом роста 6,67% до 2030 года.

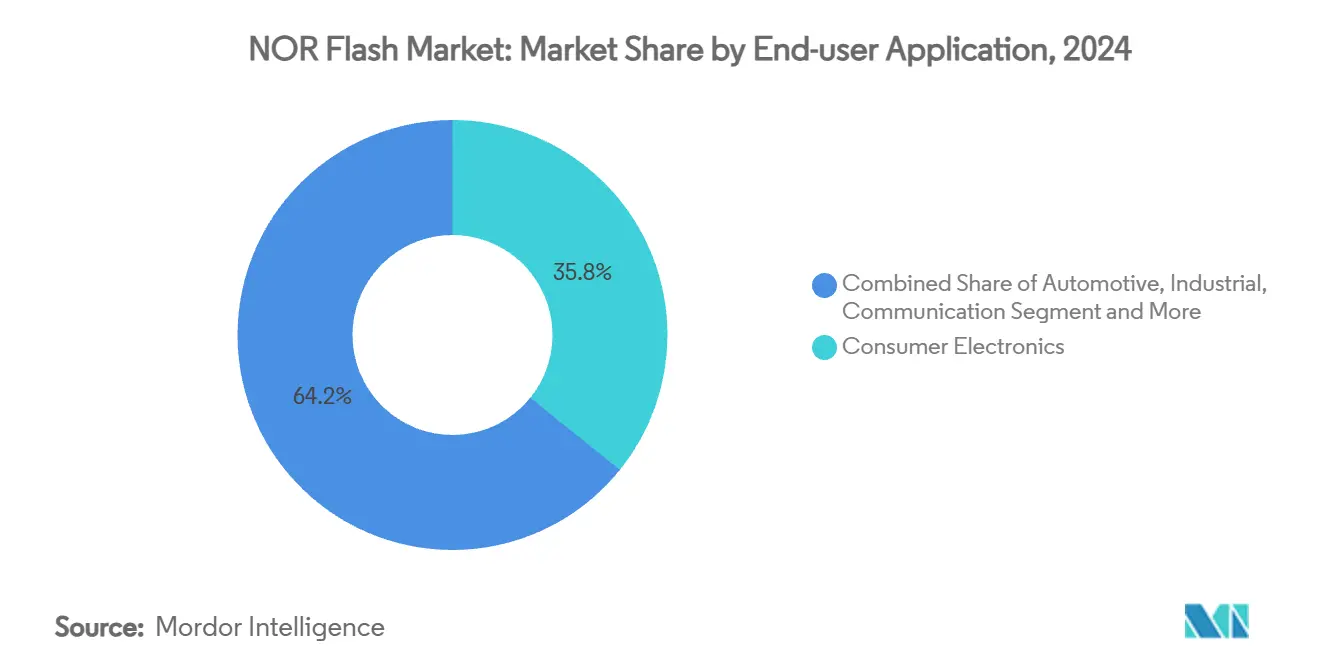

- По конечному пользователю потребительская электроника лидировала с 35,8% долей выручки в 2024 году; автомобильные приложения являются самыми быстрорастущими со среднегодовым темпом роста 7,13% до 2030 года.

- По технологическому процессу устройства 55 нм контролировали 43% долю в 2024 году; 28 нм и менее готовы подняться со среднегодовым темпом роста 7,40% до 2030 года.

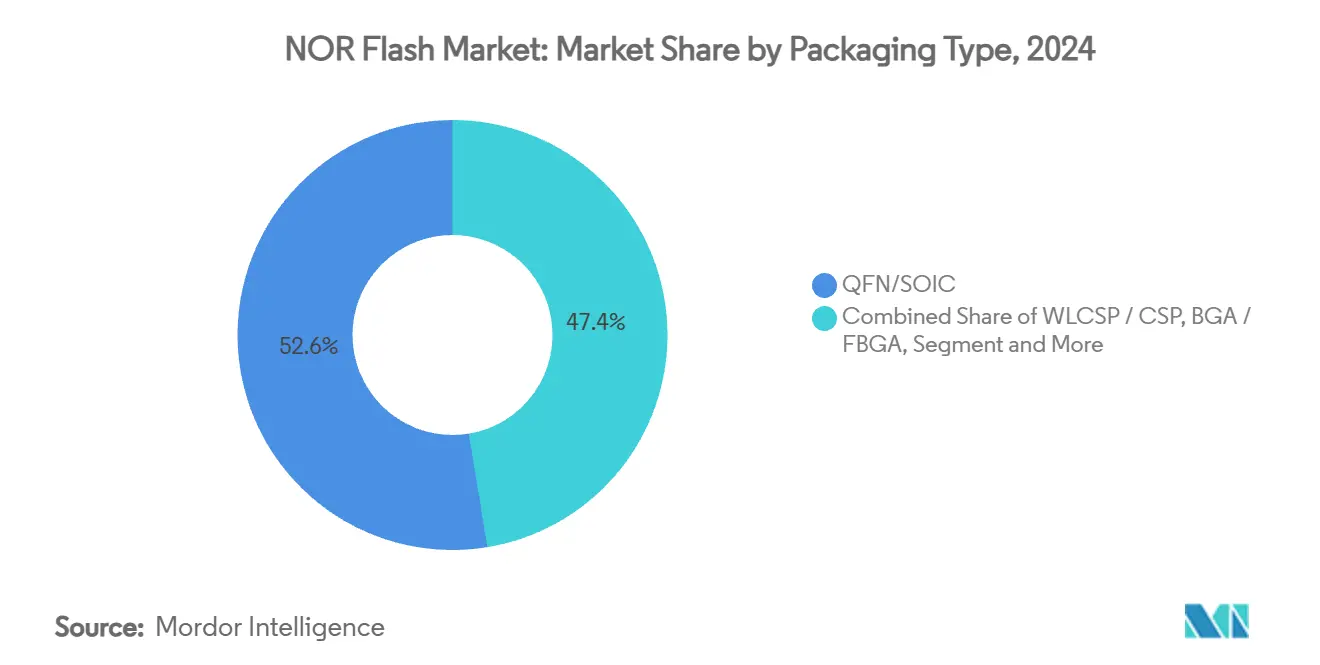

- По корпусам QFN/SOIC занимали 52,6% доли в 2024 году, в то время как WLCSP/CSP является самым быстрорастущим форматом со среднегодовым темпом роста 6,89%.

- Winbond, Macronix и GigaDevice совместно представляли 65-70% доли рынка 2024 года, подчеркивая концентрированную, но инновационную базу поставщиков.

Глобальные тенденции и инсайты рынка флэш-памяти NOR

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| ADAS и доменные контроллеры с интенсивным встроенным ПО | +1.2% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Внедрение четырехканального/восьмиканального SPI для быстрой загрузки IoT | +0.9% | Азиатско-Тихоокеанский регион, Северная Америка | Краткосрочный период (≤2 лет) |

| Спрос на радиационно-стойкие устройства для LEO-спутников | +0.5% | Северная Америка, Европа | Долгосрочный период (≥4 лет) |

| Стремление Китая к самодостаточности 55 нм-40 нм | +0.8% | Китай | Среднесрочный период (2-4 года) |

| Мандаты безопасной загрузки и OTA в Индустрии 4.0 | +0.7% | Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Маломощные последовательные детали 1,8 В для носимых устройств | +0.6% | Северная Америка, Азиатско-Тихоокеанский регион | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

ADAS и доменные контроллеры с интенсивным встроенным ПО ускоряют автомобильный спрос на флэш-память NOR

Автомобильные платформы мигрируют от распределенных электронных блоков управления к доменным и зональным архитектурам, которые централизуют встроенное ПО реального времени. Флэш-память NOR обеспечивает детерминистическую задержку чтения и мгновенное выполнение, качества, которые лежат в основе целей функциональной безопасности. Семейство SEMPER от Infineon, теперь сертифицированное по ASIL-D, демонстрирует, как интегрированная проверка ошибок и двухбанковая избыточность усиливают устойчивость хранения кода[1]Infineon Technologies AG. "Infineon SEMPER™ NOR Flash memory family achieves ASIL-D certification." May 8, 2025. . По мере распространения функций уровня 2+ и уровня 3 растет спрос на последовательные детали 512 Мб-2 Гб, стимулируя автомобильные объемы флэш-памяти NOR со среднегодовым темпом роста 7,13% до 2030 года.

Внедрение четырехканального/восьмиканального SPI для быстрой загрузки пограничных устройств IoT в глобальных производственных центрах

Четырехканальный SPI уже обеспечивает более половины сокетов хранения кода IoT, однако восьмиканальный/xSPI появляется, поскольку он доводит устойчивую пропускную способность чтения до 400 МБ/с, сокращая время загрузки вдвое. Synopsys сообщает, что xSPI сокращает накладные расходы на количество выводов по сравнению с параллельной памятью, упрощая трассировку печатных плат и снижая стоимость спецификации материалов. Серия GD25LX от GigaDevice показывает 80% сокращение времени загрузки встроенного ПО, обеспечивая аналитику в реальном времени на границе[2]GigaDevice. "GigaDevice: An Innovator of Memory Designs Brings in High ..." NXP, Accessed April 17, 2025. . Это преимущество пропускной способности открывает более богатое слияние датчиков и функции обновления по воздуху в промышленных условиях.

LEO-спутники масштаба созвездий, требующие радиационно-стойких устройств флэш-памяти NOR

Электроника космического класса нуждается в иммунитете к однократным сбоям и стрессу от общей ионизирующей дозы. 512-мегабитная флэш-память NOR QSPI от Infineon, квалифицированная по QML-V, выдерживает уровни радиации, обычные для платформ низкой околоземной орбиты[3]Infineon Technologies AG. "Infineon delivers industry's first radiation-hardened-by-design 512 Mbit QSPI NOR Flash memory for space and extreme environment applications." November 18, 2024. . По мере увеличения развертывания созвездий интеграторы спутников ценят длительное хранение данных флэш-памяти NOR, предсказуемые коэффициенты битовых ошибок и стирание малых страниц, которое ограничивает время перепrogramming.

Стремление Китая к собственным процессам 55 нм и 40 нм для самодостаточности в области флэш-памяти NOR

Политические стимулы Пекина ускорили отечественные мощности флэш-памяти NOR на зрелых узлах. GigaDevice и Puya Semiconductor наращивают последовательные портфолио 55 нм, сокращая разрыв с тайваньскими и европейскими поставщиками. Местные поставки снижают воздействие тарифов и соответствуют государственным директивам по безопасности цепочки поставок, склоняя региональные закупки к китайским фабрикам.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Премия по стоимости над NAND >256 Мб | -0.7% | Ценочувствительные рынки | Среднесрочный период (2-4 года) |

| Потолок масштабирования за пределами 45 нм | -0.5% | Северная Америка, Европа | Долгосрочный период (≥4 лет) |

| Концентрация литейных производств на Тайване | -0.6% | Регионы, зависящие от тайваньского импорта | Среднесрочный период (2-4 года) |

| Сжатие ASP от расширяющихся китайских поставок | -0.8% | Азиатско-Тихоокеанский регион | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Премия по стоимости над NAND свыше 256 Мб ограничивает внедрение высокой плотности потребителями

Когда размер кода превышает 256 Мб, последовательная NAND или eMMC часто вытесняют флэш-память NOR, поскольку они предлагают в два-пять раз более низкую стоимость за бит. Поставщики противодействуют гибридными конструкциями, такими как QSPI NAND от GigaDevice, которые обеспечивают случайное чтение, подобное NOR, по экономике NAND. Тем не менее, высокоплотностные потребительские устройства будут продолжать оценивать общую системную стоимость перед выбором флэш-памяти NOR.

Потолки масштабирования за пределами 45 нм направляют дорожные карты OEM к заменителям MRAM/ReRAM

Межъячеечная утечка планарной флэш-памяти NOR становится запретительной ниже 45 нм, эскалируя стоимость за бит. Альтернативы MRAM от Everspin и резистивная RAM обещают более плотные массивы и более низкую энергию записи для некоторых рабочих нагрузок, хотя зрелость и широта экосистемы все еще благоприятствуют флэш-памяти NOR в основном встроенном хранилище кода.

Сегментарный анализ

По типу: последовательная флэш-память NOR укрепляет свои позиции

Последовательные продукты обеспечили 89,09% доли рынка 2024 года, отражая их четырех-шестивыводной интерфейс, меньшие корпуса и более низкую сложность сборки. Параллельная флэш-память NOR остается актуальной там, где обязателен истинный случайный побайтовый доступ, такой как проекционные дисплеи и отказоустойчивые кластеры, но ее след сужается, поскольку поставщики микроконтроллеров и FPGA мигрируют к последовательному хранению кода.

Поставщики компонентов объединяют последовательную флэш-память NOR с предварительно проверенными стеками драйверов, ускоряя время выхода на рынок для OEM. Появляющиеся прототипы 3D NOR дебютируют сначала в последовательных корпусах, давая архитектуре еще один попутный ветер по плотности и стоимости. В этом контексте рынок флэш-памяти NOR продолжает благоприятствовать дорожным картам последовательных устройств на протяжении десятилетия.

По интерфейсу: четырехканальный лидирует, восьмиканальный/xSPI движется вперед

Четырехканальный SPI обеспечил 41,1% выручки в 2024 году, лежа в основе mainstream микроконтроллеров. Среднегодовой темп роста сегмента снижается по мере достижения пика установленных баз, в то время как восьмиканальный/xSPI поднимается на 7,27% по рабочим нагрузкам, которые нуждаются в мгновенных образах Linux или AUTOSAR. Восьмиканальный также соответствует протоколу JEDEC xSPI, обеспечивая прирост доли рынка флэш-памяти NOR среди автомобильных Tier 1 и промышленных SI, которые ценят совместимость выводов между плотностями.

Размер рынка флэш-памяти NOR для деталей восьмиканального/xSPI прогнозируется к значительному скачку к 2030 году. Обратно совместимые программные хуки облегчают миграцию; следовательно, дизайнеры могут поэтапно обновлять пропускную способность без переделки платы. Поставщики объединяют усовершенствования интерфейса с опциями безопасности и функциональной безопасности для нацеливания на премиальные сокеты.

По плотности: 256 Мб командует стоимостью; 64 Мб в сладкой точке роста

Устройства свыше 256 Мб захватили 20,18% доли рынка в 2024 году благодаря их пригодности для сложных информационно-развлекательных головных устройств и программируемых логических контроллеров. Между тем, детали 64 Мб и менее (свыше 32 Мб) растут быстрее всего на 8,34%, поскольку они балансируют емкость и стоимость для узлов IoT, богатых встроенным ПО.

Дорожные карты более высокой плотности используют многоуровневые кристаллы или появляющиеся 3D-макеты для смягчения потолков планарного масштабирования. Однако рост объема останется самым сильным в сокетах 32-64 Мб, где расширение кода в пограничных устройствах сталкивается с жесткими ограничениями спецификации материалов. Поставщики предоставляют совместимые по выводам пути обновления между шагами плотности, минимизируя усилия по переделке для OEM.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По напряжению: доминирование 3 В остается; 1,8 В ускоряется

Устаревший класс 3 В занимал 41% выручки в 2024 году, поддерживаемый широкой совместимостью с микроконтроллерами и надежными операционными маржами. Тем не менее, блоки 1,8 В показывают среднегодовой темп роста 6,67%, поскольку носимые устройства с батарейным питанием, промышленные датчики и медицинские патчи требуют каждый сэкономленный микроватт. Доля рынка флэш-памяти NOR для 1,8 В прогнозируется к значительному росту к 2030 году.

Поставщики теперь валидируют прототипы флэш-памяти NOR 1,2 В, которые сокращают активное потребление на 45%. Такие детали будут ключевыми в медицинских и потребительских гаджетах с питанием от монетных батарей, где интервалы подзарядки формируют пользовательское принятие. Прогрессивная дорожная карта снижения напряжения без ущерба для хранения или скорости служит дифференциатором в жестких энергетических бюджетах.

По сфере применения конечного пользователя: потребительская электроника лидирует; автомобильная ускоряется

Потребительская электроника внесла 35,8% выручки в 2024 году, закрепленная смартфонами, планшетами, умными часами и наушниками. Рост замедляется по мере достижения плато поставок единиц, но сложность встроенного ПО поддерживает рост плотностей. Автомобильная растет быстрее всего со среднегодовым темпом роста 7,13%, подкрепляемая электрификацией, доменными контроллерами и ADAS.

Размер рынка флэш-памяти NOR для автомобильной сферы ожидается почти удвоиться к 2030 году. Сертификации функциональной безопасности (ASIL-D), расширенные температурные диапазоны и хранение данных более 100 лет позиционируют флэш-память NOR как стандарт для хранения кода в критически важных автомобильных подсистемах. OEM потребительских устройств, тем временем, продлевают жизнь флэш-памяти NOR, сочетая ее с высокоемкостной NAND для мультимедиа.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологическому процессу: 55 нм доминирует; 28 нм и менее набирают темп

В 2024 году узел 55 нм составлял 43% запусков пластин, балансируя выход, стоимость и маржи удержания заряда. Доля рынка флэш-памяти NOR для 55 нм постепенно снижается по мере созревания линий 40 нм и входа 28 нм в объем. Передовые геометрии открывают более высокую плотность битов на кристалл и более низкий активный ток, функции, ценимые в пограничном ИИ и информационно-развлекательных системах.

TSMC и UMC предлагают платформы встроенной флэш-памяти до 28 нм, позволяя разработчикам ASIC совместно интегрировать логику и энергонезависимую память. Китайские литейные производства преследуют на 40-55 нм сначала, ускоряя отечественную доступность. В течение прогнозного окна объемы менее 28 нм расширяются, однако 55 нм остается рабочей лошадкой для mainstream плотностей.

По типу корпуса: QFN/SOIC опора; WLCSP/CSP крутой рост

Корпуса QFN/SOIC владели 52,6% долей в 2024 году благодаря их механической прочности, совместимости замещения и преимуществу в стоимости. Тем не менее, размер рынка флэш-памяти NOR для WLCSP/CSP готов подняться со среднегодовым темпом роста 6,89%, отражая императив миниатюризации в наушниках, умных кольцах и медицинских патчах.

Wafer-level CSP сжимает след до размеров, близких к кристаллу, и улучшает тепловой путь, но требует передовых сборочных линий. Поставщики квалифицируют WLCSP до контуров 1,5 × 1,5 мм, делая их жизнеспособными там, где пространство находится на абсолютном премиуме. Гибридные подходы, формованные встроенные корпуса, соединяют устаревшие потоки SMT с уменьшением размера.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион контролировал около 61% выручки рынка флэш-памяти NOR в 2024 году и прогнозируется к значительному расширению к 2030 году. Стремление Китая к самодостаточности в полупроводниках привлекло значительный капитал к линиям 55 нм и 40 нм, переключив региональные закупки к отечественным поставщикам. Тайвань продолжает поставлять значительную часть глобальных пластин, закрепляя внешних клиентов, несмотря на геополитический риск. Япония и Южная Корея вносят свой вклад через давно установленные фабрики; новая Fab 2 Kitakami от Kioxia добавит дополнительные мощности, начиная с конца 2025 года.

Северная Америка представляет премиальный сегмент, специализирующийся на автомобильных, промышленных и аэрокосмических конструкциях. Правительственные стимулы в рамках Закона CHIPS катализируют местные запуски пластин и проекты передового корпусирования, диверсифицируя поставки от зарубежных литейных производств. Micron расширяет свой автомобильный портфель флэш-памяти NOR, с кросс-доменным контроллером Li Auto в качестве иллюстрации американской памяти внутри китайских электромобилей.

Европа поддерживает строгие стандарты надежности и прослеживаемости, которые соответствуют чертам функциональной безопасности флэш-памяти NOR. Штаб-квартира Infineon в Германии закрепляет отечественную цепочку поставок, обслуживающую Tier 1 автомобильных и промышленных OEM Индустрии 4.0. Политики ЕС направляют средства в сторону устойчивой полупроводниковой экосистемы, что может облегчить зависимость региона от азиатских литейных производств, укрепляя видимость спроса для поставщиков флэш-памяти NOR.

Конкурентная среда

Рынок флэш-памяти NOR показывает умеренную концентрацию: десять крупнейших брендов произвели примерно 85% выручки 2024 года. Winbond лидирует с широким последовательным портфолио, охватывающим от 1,2 В до 3 В и плотности до 2 Гб. Macronix фокусируется на прорывах плотности, переводя 3D NOR в сэмплинг к 2026 году. GigaDevice использует китайскую политическую поддержку для масштабирования производства 40-55 нм и обеспечения сертификатов ISO 26262 для своего семейства GD25/55.

Китайские претенденты - Puya Semiconductor, XTX Technology и Giantec - усиливают ценовую конкуренцию в классах средней плотности, побуждая действующих игроков склоняться к автомобильным, безопасным и аэрокосмическим нишам, которые командуют липкими маржами. Линия SEMPER™ от Infineon exemplifies дифференциацию с добавленной стоимостью через двухбанковую отказоустойчивую архитектуру и встроенные ECC-движки.

Стратегические альянсы усиливают охват, например, Mouser теперь глобально распространяет Macronix, упрощая design-in для OEM среднего уровня. Связи IP-экосистемы с Synopsys и Cadence обеспечивают готовые контроллеры для xSPI-конструкций, снижая трение интеграции SoC. По мере появления стандартов 3D NOR и безопасной флэш-памяти победителями, вероятно, будут те, кто сочетает лидерство дорожной карты процессов с turnkey поддержкой экосистемы.

Консолидированный рынок с сильными региональными игроками

Рынок флэш-памяти NOR демонстрирует высоко консолидированную структуру, где топ-игроки командуют значительной долей рынка флэш-памяти NOR через свои установленные технологические возможности и обширные дистрибьюторские сети. Эти доминирующие игроки построили свои позиции через десятилетия опыта в полупроводниковом производстве, сильные портфолио интеллектуальной собственности и глубокие отношения с ключевыми клиентами в различных отраслях. Рынок характеризуется смесью глобальных полупроводниковых конгломератов и специализированных производителей памяти, с азиатскими компаниями, особенно сильными в пространстве, благодаря их производственной экспертизе и близости к основным центрам производства электроники.

Индустрия стала свидетелем стратегических консолидаций через слияния и поглощения, поскольку компании стремятся расширить свои технологические возможности и рыночный охват. Эти M&A-активности были движимы необходимостью приобретения дополнительных технологий, достижения эффекта масштаба и усиления позиций в ключевых растущих рынках, таких как автомобильный и IoT. Компании также формируют стратегические альянсы и партнерства для улучшения своих продуктовых предложений и расширения своего географического присутствия, особенно на развивающихся рынках, где спрос на флэш-память NOR быстро растет.

Инновации и специализация движут успех рынка

Успех на рынке флэш-памяти NOR все больше зависит от способности компаний к инновациям и специализации в быстрорастущих сегментах приложений. Действующие игроки фокусируются на разработке собственных технологий, расширении своих продуктовых портфолио высокомаржинальными решениями и усилении своего присутствия в прибыльных сегментах конечных пользователей, таких как автомобильный и промышленный IoT. Компании также инвестируют в передовые производственные возможности и системы контроля качества для удовлетворения строгих требований этих требовательных приложений, одновременно работая над оптимизацией своих структур затрат через улучшения операционной эффективности.

Для новых участников и меньших игроков успех заключается в идентификации и фокусе на конкретных рыночных нишах, где они могут построить конкурентные преимущества через специализированные решения или превосходное обслуживание клиентов. Рынок представляет значительные барьеры входа из-за высоких капитальных требований и технической экспертизы, необходимой, но возможности существуют в появляющихся приложениях и региональных рынках. Компании также должны тщательно управлять риском замещения альтернативными технологиями памяти путем непрерывного улучшения производительности и cost-effectiveness своих продуктов. Регуляторная среда, особенно касающаяся автомобильных стандартов безопасности и экологических регуляций, становится все более важной в формировании конкурентных стратегий и доступа к рынку.

Лидеры индустрии флэш-памяти NOR

-

Infineon Technologies AG

-

Micron Technology Inc.

-

GigaDevice Semiconductor Inc.

-

Macronix International Co. Ltd

-

Winbond Electronics Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Май 2025: Семейство флэш-памяти NOR SEMPER™ от Infineon Technologies получило сертификацию ASIL-D в соответствии с ISO 26262:2018, укрепив свои автомобильные полномочия.

- Апрель 2025: Macronix представила технологию 3D флэш-памяти NOR с масштабированием плотности до 8× по сравнению с планарными решениями и сэмплингом, запланированным на конец 2026 года.

- Март 2025: GigaDevice продемонстрировала сертифицированные по ISO 26262 семейства последовательной флэш-памяти NOR GD25/55 на Embedded World, обеспечивающие емкость до 2 Гб при скорости передачи данных 400 МБ/с.

- Март 2025: Winbond представила серию безопасной флэш-памяти TrustME W77Q, интегрирующую постквантовые подписи LMS для устройств IoT.

- Декабрь 2024: Семейство автомобильной SPI флэш-памяти NOR GD25/55 от GigaDevice получило сертификацию ISO 26262 ASIL-D, покрывающую емкости до 2 ГБ.

Глобальный объем отчета по рынку флэш-памяти NOR

Флэш-память NOR - это память и один из типов энергонезависимых технологий хранения. Она используется для приложений, где отдельные байты данных должны быть записаны и прочитаны. Продукты созданы для предложения более низких плотностей памяти по сравнению с NAND и улучшения энергопотребления в устройствах конечного пользователя. Рынок определяется выручкой, полученной продуктами, предлагаемыми на рынке поставщиками.

Рынок флэш-памяти NOR сегментирован по типу (последовательная флэш-память NOR и параллельная флэш-память NOR), по сфере применения конечного пользователя (потребительская электроника, связь, автомобильная, промышленная и другие сферы применения конечного пользователя), по плотности (2 МЕГАБИТ и МЕНЕЕ NOR, 4 МЕГАБИТ и МЕНЕЕ (>2 МБ) NOR, 8 МЕГАБИТ и МЕНЕЕ (>4 МБ) NOR, 16 МЕГАБИТ и МЕНЕЕ (>8 МБ) NOR, 32 МЕГАБИТ и МЕНЕЕ (>16 МБ) NOR, 64 МЕГАБИТ и МЕНЕЕ (>32 МБ) NOR) и другие плотности), и по географии (Америка, Европа, Япония, Китай и остальной мир). Отчет предлагает прогнозы и размеры рынка в объемном (единицы поставок) и стоимостном (долл. США) выражении для всех сегментов.

| Последовательная флэш-память NOR |

| Параллельная флэш-память NOR |

| SPI одинарный/двойной |

| Четырехканальный SPI |

| Восьмиканальный и xSPI |

| 2 мегабита и менее NOR |

| 4 мегабита и менее NOR (свыше 2 мб) |

| 8 мегабит и менее (свыше 4 мб) NOR |

| 16 мегабит и менее (свыше 8 мб) NOR |

| 32 мегабита и менее (свыше 16 мб) NOR |

| 64 мегабита и менее (свыше 32 мб) NOR |

| 128 мегабит и менее (свыше 64 МБ) NOR |

| 256 мегабит и менее (свыше 128 МБ) NOR |

| Свыше 256 мегабит |

| Класс 3 В |

| Класс 1,8 В |

| Широкое напряжение (1,65 В - 3,6 В) |

| Прочие - класс 1,2 В (и аналогичные менее 1,8 В) (2,5 В, 5 В и т.д.) |

| Потребительская электроника |

| Связь |

| Автомобильная |

| Промышленная |

| Другие приложения |

| 90 нм и старше |

| 65 нм |

| 55 нм (включая 58 нм) |

| 45 нм |

| 28 нм и менее |

| WLCSP / CSP |

| QFN / SOIC |

| BGA / FBGA |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Тайвань | |

| Индия | |

| Юго-Восточная Азия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Остальной мир |

| По типу (стоимость, объем) | Последовательная флэш-память NOR | |

| Параллельная флэш-память NOR | ||

| По интерфейсу (стоимость) | SPI одинарный/двойной | |

| Четырехканальный SPI | ||

| Восьмиканальный и xSPI | ||

| По плотности (стоимость) | 2 мегабита и менее NOR | |

| 4 мегабита и менее NOR (свыше 2 мб) | ||

| 8 мегабит и менее (свыше 4 мб) NOR | ||

| 16 мегабит и менее (свыше 8 мб) NOR | ||

| 32 мегабита и менее (свыше 16 мб) NOR | ||

| 64 мегабита и менее (свыше 32 мб) NOR | ||

| 128 мегабит и менее (свыше 64 МБ) NOR | ||

| 256 мегабит и менее (свыше 128 МБ) NOR | ||

| Свыше 256 мегабит | ||

| По напряжению (стоимость) | Класс 3 В | |

| Класс 1,8 В | ||

| Широкое напряжение (1,65 В - 3,6 В) | ||

| Прочие - класс 1,2 В (и аналогичные менее 1,8 В) (2,5 В, 5 В и т.д.) | ||

| По сфере применения конечного пользователя (стоимость, объем) | Потребительская электроника | |

| Связь | ||

| Автомобильная | ||

| Промышленная | ||

| Другие приложения | ||

| По технологическому процессу (стоимость) | 90 нм и старше | |

| 65 нм | ||

| 55 нм (включая 58 нм) | ||

| 45 нм | ||

| 28 нм и менее | ||

| По типу корпуса (стоимость) | WLCSP / CSP | |

| QFN / SOIC | ||

| BGA / FBGA | ||

| Прочие | ||

| По географии (стоимость, объем) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Тайвань | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Остальной мир | ||

Ключевые вопросы, отвеченные в отчете

Что движет самым быстрорастущим сегментом рынка флэш-памяти NOR?

Автомобильные приложения расширяются со среднегодовым темпом роста 7,13%, поскольку усовершенствованные системы помощи водителю и доменные контроллеры добавляют потребности в высоконадежном хранении кода.

Каким будет размер рынка флэш-памяти NOR к 2030 году?

Прогнозируется, что рынок достигнет 4,05 млрд долл. США к 2030 году, по сравнению с 3,05 млрд долл. США в 2025 году.

Почему восьмиканальные и xSPI интерфейсы набирают популярность по сравнению с четырехканальным SPI?

Восьмиканальный/xSPI удваивает ширину данных, увеличивает устойчивую пропускную способность до 400 МБ/с и все еще использует последовательную шину с низким количеством выводов, что ускоряет время загрузки в IoT, автомобильных и промышленных конструкциях.

Какой регион составляет большинство поставок флэш-памяти NOR?

Азиатско-Тихоокеанский регион занимал 61% глобальной выручки в 2024 году благодаря своей обширной экосистеме производства электроники и растущим отечественным мощностям пластин.

Последнее обновление страницы: