Размер и доля рынка наносенсоров радиации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

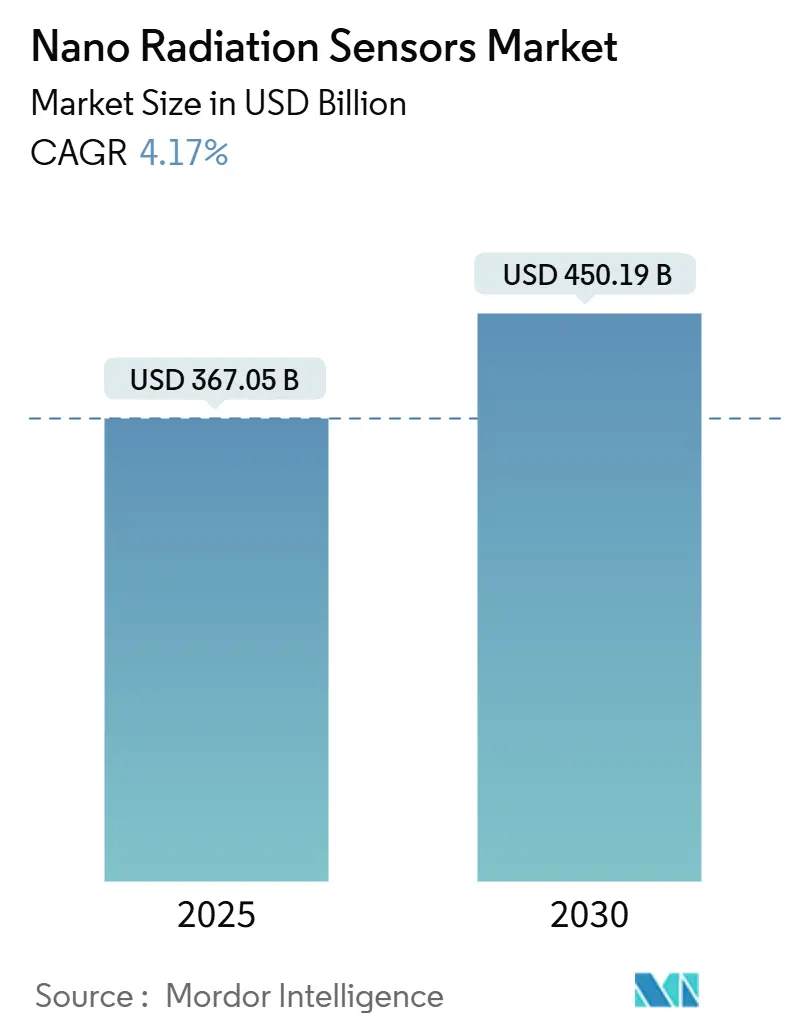

| Размер Рынка (2025) | 367.05 Миллиардов долларов США |

| Размер Рынка (2030) | 450.19 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.17% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка наносенсоров радиации от Mordor Intelligence

Рынок наносенсоров радиации составлял 367,05 млрд долларов США в 2025 году и прогнозируется к регистрации CAGR 4,17%, достигнув 450,19 млрд долларов США к 2030 году. Рост отражает последовательную миниатюризацию в потребительской электронике, аэрокосмической и автомобильных системах в сочетании со строгими правилами безопасности при выводе из эксплуатации ядерных объектов и освоении космоса. Недавние прорывы в перовскитных полупроводниковых материалах теперь позволяют создавать детекторы достаточно малых размеров для интеграции в смартфоны и носимые пластыри, устраняя давние барьеры по размеру и энергопотреблению. Государственное стимулирование, начиная от пакета в 30 млн фунтов стерлингов в рамках Управления по выводу из эксплуатации ядерных объектов Великобритании до гранта в 105 млн долларов США в рамках Закона CHIPS для Analog Devices, сокращает циклы коммерциализации и ускоряет расширение предложения. Распространение кубсатов, особенно в университетских и стартап-миссиях, увеличивает адресуемый объем для ультралегких сенсоров, в то время как параллельный спрос возникает от дозиметрии в здравоохранении и автомобильных систем безопасности. Сложность производства и потери выхода годных остаются наиболее значимыми ограничениями; однако компании, которые решают проблемы стабильности материалов при сохранении контроля затрат, получают немедленное конкурентное преимущество. [1]UK Government, "NDA invests £30 million in decommissioning innovation," gov.uk

Ключевые выводы отчета

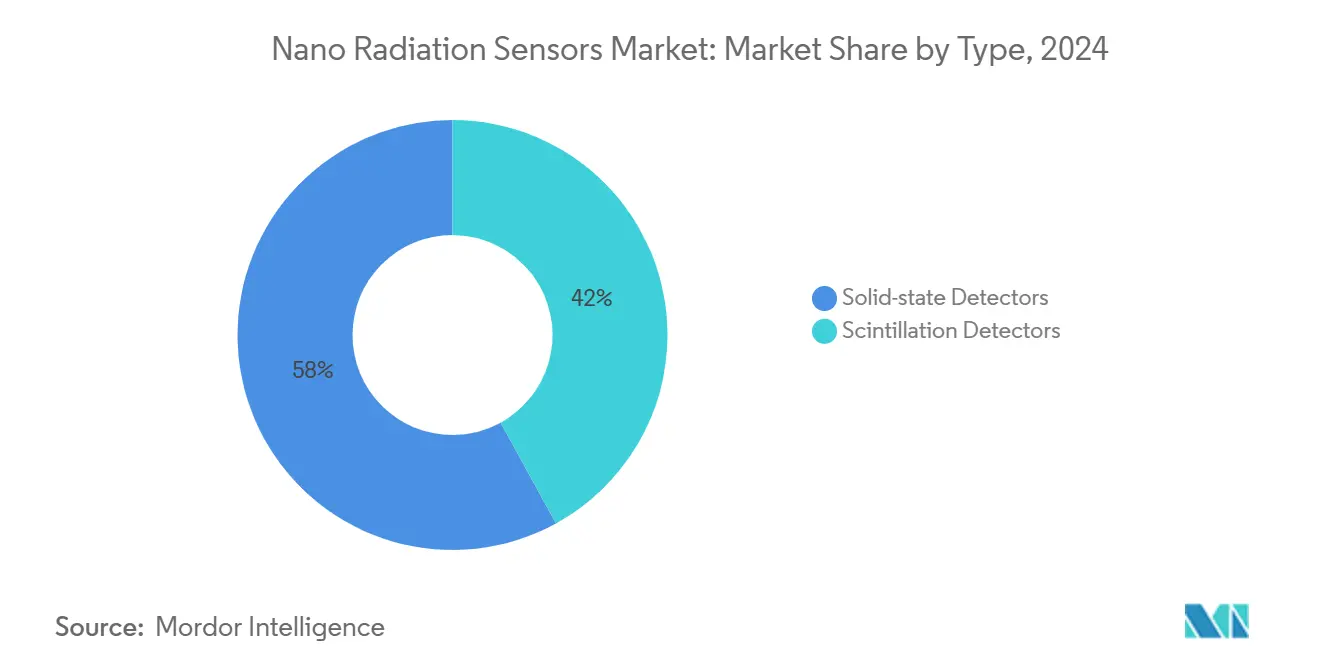

- По типу твердотельные детекторы лидировали с 58% доли рынка наносенсоров радиации в 2024 году; сцинтилляционные детекторы прогнозируются к расширению с CAGR 6,5% до 2030 года.

- По материалу кремниевые устройства составляли 46% доли размера рынка наносенсоров радиации в 2024 году, тогда как перовскитные устройства готовы расти с CAGR 8,2% к 2030 году.

- По применению здравоохранение занимало 29,5% доли выручки в 2024 году; автомобильная промышленность прогнозируется к продвижению с CAGR 6,9% до 2030 года.

- По технологии системы прямого преобразования с подсчетом фотонов захватили 42% доли размера рынка наносенсоров радиации в 2024 году, в то время как гибкие перовскитные сцинтилляторы демонстрируют перспективы CAGR 8,4%.

- По типу детектируемого излучения гамма/рентгеновские сенсоры командовали 51% доли рынка наносенсоров радиации в 2024 году и ожидается их рост с CAGR 7,1% к 2030 году.

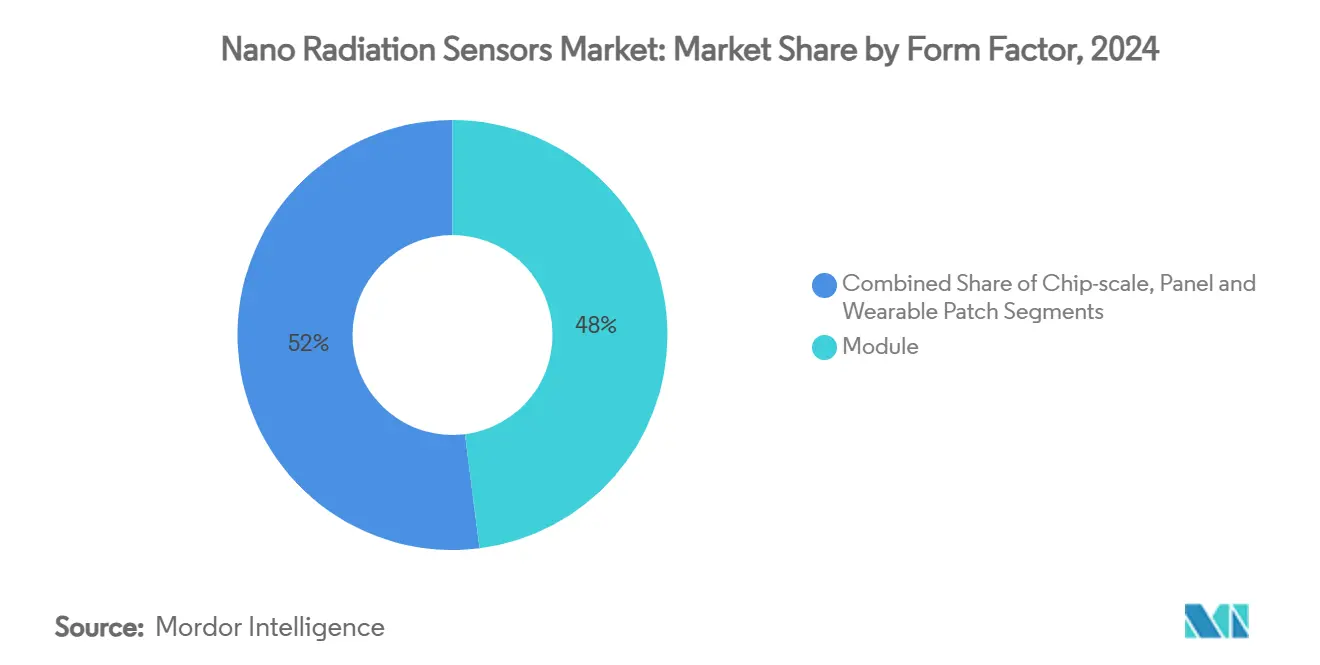

- По форм-фактору модульные устройства доминировали с 48% вкладом в 2024 году; носимые пластыри регистрируют наивысший CAGR 9% до 2030 года.

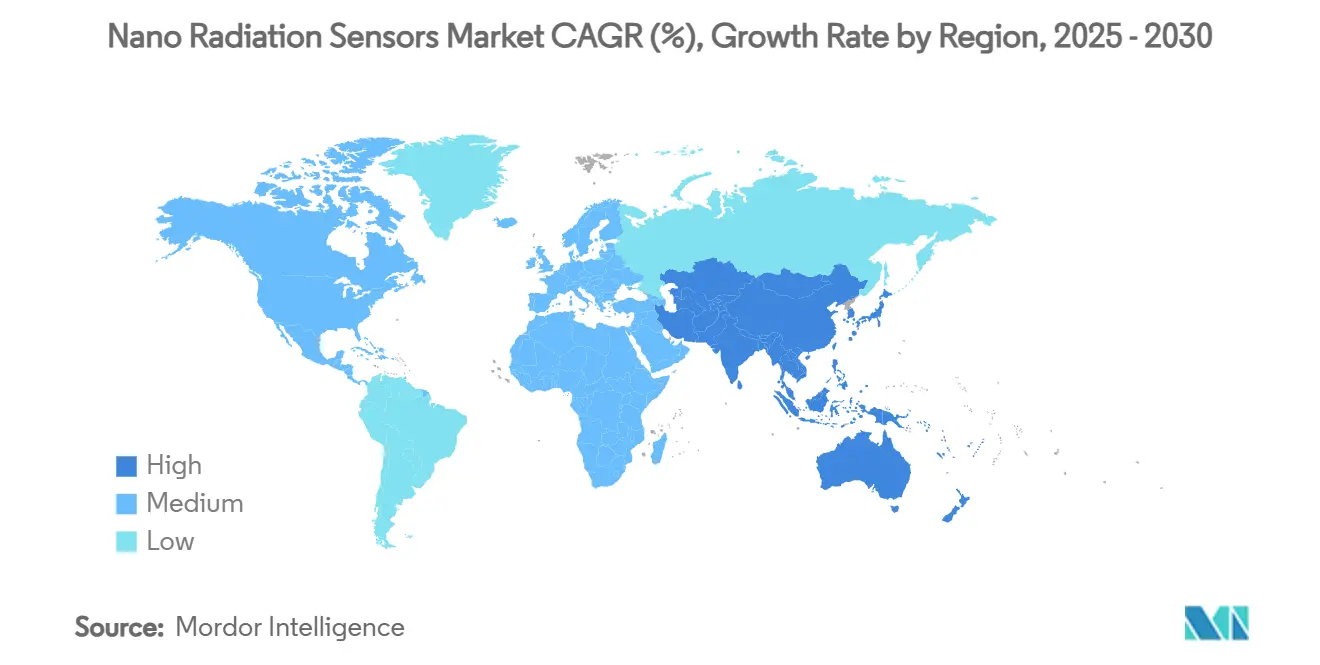

- Региональный обзор: Северная Америка сохранила 35% долю рынка наносенсоров радиации в 2024 году, тогда как АТЭС растет быстрее всего с CAGR 5,9% к 2030 году.

Тенденции и аналитика глобального рынка наносенсоров радиации

Анализ влияния драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Тенденция миниатюризации в различных отраслях | 1.20% | Глобальная, с концентрацией в центрах потребительской электроники АТЭС | Среднесрочная (2-4 года) |

| Государственное финансирование нанотехнологий и стандарты | 0.80% | Северная Америка и ЕС, с распространением на союзные страны | Долгосрочная (≥ 4 лет) |

| Растущий спрос на высокоточную дозиметрию в здравоохранении | 0.70% | Глобальная, раннее внедрение в развитых системах здравоохранения | Среднесрочная (2-4 года) |

| Вывод из эксплуатации ядерных объектов и правила безопасности | 0.50% | Северная Америка и ЕС, с расширением на стареющие реакторные рынки | Долгосрочная (≥ 4 лет) |

| Принятие кубсатов и малых спутников наносенсоров | 0.40% | Глобальные космические рынки, сконцентрированные в США, ЕС, Китае | Краткосрочная (≤ 2 лет) |

| Гибкие перовскитные сцинтилляторы обеспечивают носимую дозиметрию | 0.60% | Производственные центры АТЭС, глобальное развертывание | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Тенденция миниатюризации в различных отраслях

Неуклонное уменьшение размеров в потребительской электронике и автомобильных платформах толкает модули радиационных сенсоров к интеграции на уровне пластин. Sharp продемонстрировала модуль размером 25 × 20 × 2,5 мм, потребляющий всего 7,5 мВт, делая отслеживание радиации на основе смартфонов практичным. Параллельный прогресс в технологических процессах 5 нм и 3 нм позволяет логике и схемам детектирования использовать общий кристалл, снижая стоимость спецификации материалов для производителей оригинального оборудования. В автомобилях компактные сенсоры теперь помещаются внутри существующих блоков электронного управления, поддерживая системы помощи водителю без изменения дизайна салона. По мере распространения архитектур Интернета вещей распределенные наносенсоры радиации могут развертываться на заводах и в больницах при узловых затратах, которые были недостижимы пять лет назад. [2]U.S. Department of Commerce, "Preliminary Memorandum of Terms with Analog Devices," commerce.gov

Государственное финансирование нанотехнологий и стандарты

Целевые государственные программы гарантируют долгосрочный спрос при гармонизации сертификации. Министерство торговли США выделило 105 млн долларов США для Analog Devices на модернизацию трех отечественных фабрик, прямо указав коммерческое и оборонное обнаружение радиации как приоритетные выходы. Управление по выводу из эксплуатации ядерных объектов Великобритании вложило 30 млн фунтов стерлингов в исследования и разработки сенсоров для поддержки безопасного демонтажа устаревших реакторов. Параллельно платформа Европейской комиссии 'Горизонт Европа' направляет ресурсы на устойчивые технологии радиационной защиты. Рабочие группы ISO и IEEE теперь разрабатывают унифицированные протоколы тестирования наносенсоров, которые сокращают циклы соответствия и обеспечивают трансграничные закупки.

Растущий спрос на высокоточную дозиметрию в здравоохранении

Современные центры протонной терапии и отделения интервенционной радиологии нуждаются в картировании дозы с точностью менее 0,1 мм для минимизации коллатерального воздействия на ткани. Лабораторные прототипы, использующие перовскитные детекторы, достигли чувствительности 15 891 мкК Гр_воздух-1 см-2 и пределов обнаружения до 260 нГр, что на порядок превышает обычные твердотельные дозиметры. Рост носимых мониторов персонала улучшает профессиональную безопасность путем регистрации накопительной дозы в реальном времени. Связывание потоков сенсоров с программным обеспечением машинного обучения позволяет прогнозировать дозу и автоматическую регулировку луча, усиливая клиническую точность при сокращении циклов ручной рекалибровки.

Вывод из эксплуатации ядерных объектов и правила безопасности

По мере того как реакторы в США, Европе и частях Азии достигают пенсионного возраста, операторы станций сталкиваются со строгими мандатами на непрерывное радиационное наблюдение. Наносенсоры радиации, встроенные в мобильных роботов, обеспечивают дистанционное картографирование горячих точек, сокращая человеческое воздействие и ускоряя графики очистки. Устройства на основе нитрида галлия продлевают операционный срок службы в условиях интенсивного излучения, сокращая частоту замены в зонах высокого потока. Регулятивные агентства, такие как NRC США, теперь предписывают сетевые массивы сенсоров во время фаз демонтажа, делая распределенные наноплатформы требованием закупок, а не спекулятивным обновлением.

Анализ влияния ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сложность производства и потери выхода годных | -0.90% | Глобальные центры полупроводникового производства | Краткосрочная (≤ 2 лет) |

| Высокая капитальная стоимость нанофабрикационных линий | -0.60% | Экономики передового производства | Долгосрочная (≥ 4 лет) |

| Отсутствие стандартов интеграции у OEM | -0.40% | Глобальная, с фрагментацией на развивающихся рынках | Среднесрочная (2-4 года) |

| Проблемы стабильности перовскитных/органических материалов | -0.70% | Исследовательско-интенсивные рынки глобально | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Сложность производства и потери выхода годных

Элементы менее 10 нм, необходимые для последних архитектур детекторов, испытывают более высокие показатели дефектов, чем основные логические чипы, снижая выход годных при первом проходе ниже 60% на нескольких литейных заводах. Шоки цепочки поставок - такие как временное закрытие кварцевой шахты Спрус Пайн, которая поставляет высокочистый кремнезем для заготовок фотолитографических масок - усиливают ценовое давление, ограничивая жизненно важные материалы. Операторы фабрик должны принять более жесткий контроль частиц и передовую метрологию, повышая операционные расходы на пластину в краткосрочной перспективе.

Проблемы стабильности перовскитных/органических материалов

Миграция ионов, чувствительность к влаге и термическое циклирование ухудшают перовскитные детекторы, вызывая дрейф, который дисквалифицирует устройства от критически важных ролей безопасности. Техники инкапсуляции и пассивация границ зерен улучшают стабильность, однако данные о крупномасштабной надежности остаются скудными, заставляя проводить расширенную валидацию и замедляя временные рамки запуска продуктов. Компромисс между гибкими форм-факторами и долгосрочной целостностью калибровки остается основной инженерной дилеммой для стартапов, входящих в этот сегмент.

Сегментный анализ

По типу: доминирование твердотельных способствует интеграции

Твердотельные детекторы захватили 58% выручки 2024 года на рынке наносенсоров радиации, используя совместимость с КМОП для встраивания чувствительных элементов непосредственно на смешанные сигнальные чипы. Эта архитектура сокращает энергобюджеты и упрощает компоновку плат, атрибуты ценимые в консолях медицинской визуализации и спутниковых полезных нагрузках. Сцинтилляционные устройства, хотя и меньше по доле, выигрывают от перспектив CAGR 6,5%, связанных с прорывами перовскитных нанокристаллов, обеспечивающих световые выходы выше 100 000 фотонов МэВ-1. Гибридные конструкции теперь объединяют твердотельное считывание с нанокристаллическими сцинтилляторами, достигая отклика менее 400 пс при сохранении экономии обработки на уровне пластин.

Твердотельные платформы второго поколения принимают наноплазмонные усиливающие слои, которые утраивают эффективность сбора фотонов без расширения габаритов. По мере созревания перовскитных покрытий производители экспериментируют с монолитной интеграцией сцинтилляторов с высоким Z поверх кремниевых фотодиодов, указывая на однокристальные гамма-камеры для эндоскопической хирургии. Эволюция указывает, что категорийные границы между твердотельными и сцинтилляционными подходами размоются, генерируя новые пулы выручки по всей индустрии наносенсоров радиации.

По материалу: кремниевая основа обеспечивает перовскитные инновации

Кремний сохранил 46% вклада в выручку 2024 года, предлагая надежные поставки и обширную поддержку литейных заводов, которая подкрепляет текущий размер рынка наносенсоров радиации для основных применений. Кривые производственного обучения поддерживают предсказуемые средние отпускные цены, черту, существенную для автомобильных поставщиков уровня 1, обязующихся к десятилетним продуктовым циклам. Перовскитные детекторы, при CAGR 8,2%, выигрывают от растворной обработки, которая позволяет рулонное покрытие гибких подложек, расширяя адресуемые возможности в носимых мониторах здоровья и дронных платформах.

Композитные стеки, объединяющие кремниевые ASIC с тонкими перовскитными абсорбирующими слоями, позволяют обнаружение мягкого рентгеновского и низкоэнергетического гамма-излучения в одном корпусе, улучшая мультиспектральную визуализацию для неразрушающего тестирования. Бессвинцовые композиции, содержащие марганцевые комплексы, достигают квантовых выходов фотолюминесценции выше 80%, обеспечивая экологическое обновление без жертвования эффективностью обнаружения. Эти гибридные стеки сигнализируют о точке перегиба, где решения о выборе материала становятся специфичными для применения, а не ограниченными цепочкой поставок.

По применению: точность здравоохранения ускоряет автомобильную безопасность

Здравоохранение генерировало 29,5% выручки 2024 года, поскольку онкологические центры все чаще специфицируют инструменты профилирования дозы нано-уровня. Интеграция ИИ-аналитики преобразует подсчеты в реальном времени в адаптивную модуляцию луча, сокращая облучение здоровых тканей. Автомобильная безопасность регистрирует наивысший CAGR 6,9% благодаря слиянию сенсоров в платформах ADAS, где радиационные сенсоры валидируют функцию ЛИДАР и камер при воздействии космических лучей во время высотного вождения. Потребление потребительской электроники растет через дополнения к смартфонам, которые предупреждают пользователей об экологической радиации, тенденция подкрепленная массово производимым Китаем чипом размером 15 мм × 15 мм × 3 мм, выпущенным CNNC.

Промышленные предприятия принимают сетевые нанодетекторы для мониторинга герметичных источников измерителей без ежедневной человеческой инспекции. Нефтегазовые мейджоры развертывают упрочненные нейтронные сенсоры для скважинного каротажа, в то время как операторы атомных электростанций встраивают массивы прямого преобразования рядом с активными зонами реакторов для непрерывного картографирования потока, свидетельствуя о широком межотраслевом притяжении. [3]Source: China Daily, "CNNC Launches Mass Production of Smartphone Radiation Chips," chinadaily.com.cn

По технологии: прямое преобразование лидирует гибких инноваций

Прямое преобразование с подсчетом фотонов держало 42% долю размера рынка наносенсоров радиации 2024 года, предпочитаемое для визуализации низких доз, где подавление электронного шума обязательно. Энергодисперсионные медицинские КТ-сканеры, например, полагаются на теллурид кадмия или кремниевые дрейфовые пиксели для улучшения контраста при сниженном воздействии на пациента. Гибкие панели перовскитных сцинтилляторов, растущие с CAGR 8,4%, обещают интегрированную в одежду дозиметрию для персонала ядерной медицины. Косвенные сцинтилляционно-КМОП камеры доминируют на линиях досмотра багажа, в то время как радиационно-стойкие модули SoC обслуживают авионику кубсатов, которые выдерживают высокие орбитальные дозы.

Исследовательские группы создали прототипы детекторов на основе ДНК-вдохновленных волокон, выживающих 1000 циклов растяжения при сохранении калибровки, делая их идеальными для снаряжения пожарных. Конвергенция гибких подложек с ультрамаломощными Bluetooth-связями поддерживает самоорганизующиеся сенсорные рои на промышленных объектах.

По типу детектируемого излучения: доминирование гамма обеспечивает альфа-инновации

Гамма/рентгеновские устройства обеспечили 51% общей выручки в 2024 году и демонстрируют превосходный CAGR 7,1%, отражая повсеместное использование в медицинской диагностике, инспекции грузов и ядерных гарантиях. Появляющиеся ультравысокого разрешения альфа-визуализаторы, достигающие пространственной точности 2 мкм, открывают рыночное пространство в проверках загрязнения чистых комнат полупроводников и микроанализе отработавшего топлива. Бета-детекторы обращаются к дозированию радиофармацевтиков в ядерной медицине, тогда как нейтронные счетчики, использующие конверторы фторида лития, остаются незаменимыми для мониторинга активной зоны реактора и портальных систем безопасности портов.

Поставщики сенсоров все чаще интегрируют мультимодальные стеки - такие как слоистые перовскитно-кремниевые детекторы - способные к одновременному подсчету гамма и нейтронов, упрощая дизайн полезной нагрузки для лунных поверхностных зондов, где массовые бюджеты строги.

По форм-фактору: гибкость модулей способствует носимым инновациям

Модули составляли 48% поставок 2024 года, достигая баланса между производительностью и простотой drop-in дизайна для интеграторов. Стандартизированные распиновки позволяют OEM обновлять возможности обнаружения без перерисовки системных плат. Носимые пластыри, расширяющиеся с CAGR 9%, катаются на регулятивных толчках к непрерывному мониторингу персонала в отделениях ядерной медицины. Текстильные дозиметры преобразуют хлопковую пряжу в активные чувствительные волокна, используя наноповерхностную функционализацию, обеспечивая комфорт, равный повседневной одежде.

Корпуса чип-масштаба менее 3 мм толщиной поддерживают приложения, ограниченные площадью платы, такие как роящиеся дроны. Широкоплощадочные панели защищают контрольно-пропускные пункты аэропортов и склады металлолома, где покрытие превосходит миниатюризацию.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северно-американское лидерство с 35% долей 2024 года закреплено непрерывными оборонными закупками и многомиллиардной модернизацией 93 действующих ядерных реакторов. Analog Devices утраивает пуски пластин в Массачусетсе и Орегоне в рамках Закона CHIPS, обеспечивая долгосрочную доступность детекторов военного класса. Расширенная американская сеть Thermo Fisher из 64 производственных объектов усиливает отечественные поставки для здравоохранения, промышленного НК и программ внутренней безопасности, в то время как ИИ-дополненный мониторинг на двух американских реакторах с водой под давлением сокращает незапланированные часы простоя через предиктивную аналитику.

АТЭС показывает самый быстрый прогноз CAGR 5,9%, подкрепленный успешным масштабированием Китаем чипов радиации, совместимых со смартфонами, которые расширяют принятие общественной безопасности. Япония поддерживает доменную экспертизу через ультратонкий сенсорный модуль Sharp и гамма-детекторы кремния JAEA, квалифицированные для модернизации кипящих водяных реакторов. Полезная нагрузка LEO-DOS Южной Кореи на NEXTSat-2 валидирует отечественные радиационно-стойкие дизайны для дозиметрии на низкой околоземной орбите, сигнализируя о готовой к экспорту компетенции для развивающихся космических экономик Юго-Восточной Азии.

Европа приоритизирует безопасный демонтаж 171 ГВт ядерных мощностей, намеченных к поэтапному отказу до 2050 года, создавая ближайшие пики спроса на распределенные массивы сенсоров. Исследовательский грант Великобритании в 30 млн фунтов стерлингов засевает университетско-промышленные консорциумы для прототипирования автономных роботических мониторов. Немецкие автомобильные поставщики уровня 1 исследуют интеграцию радиационного зондирования в блоки управления ADAS для сертификации электроники против одиночных событийных сбоев, в то время как французская EDF модернизирует картографирование потока активной зоны наносенсорами для продления лицензий станций за 60 лет. Университет Ювяскюля Финляндии произвел портативный многоцелевой детектор, который объединяет нейтронные, гамма и бета каналы, поддерживая наборы инструментов первых респондентов по всему континенту.

Конкурентный ландшафт

Рынок характеризуется умеренной фрагментацией. Mirion Technologies, Thermo Fisher Scientific и Analog Devices используют вертикальную интеграцию, охватывающую рост кристаллов через калибровочные лаборатории, защищая долю широкими патентными портфелями. Analog Devices закрепляет свое преимущество в обработке смешанных сигналов, объединяя радиационно-стойкие фронт-энды с собственным IP коррекции ошибок для военной авионики. Thermo Fisher эксплуатирует экономию масштаба в аналитических приборах для поглощения переменных шоков спроса.

Появляющиеся претенденты фокусируются на стабильности перовскитов и гибких подложках. Несколько китайских фаб-лайт стартапов лицензируют производство контрактным производителям в Цзянсу, сокращая время до рынка для потребительских модулей. Совместное предприятие Bosch по квантовому зондированию с Element Six расширяет его автомобильный портфель в ультраточное магнитное и радиационное обнаружение, эксплуатируя свойства дефект-центров синтетических алмазов. Консолидация продолжается: покупка Curtiss-Wright за 200 млн долларов США Ultra Energy и вычленение Teledyne Excelitas за 710 млн долларов США добавляют портфели мониторинга нейтронов и гамма к более широким аэрокосмическим предложениям.

Возможности белого пространства лежат в имплантируемых медицинских устройствах, где детекторы должны функционировать надежно при температуре тела в течение 10-летнего срока службы, и в узлах Интернета вещей на батареях, которые ограничивают потребление менее 10 мкВт. Фирмы, решающие инкапсуляцию перовскитов в этих операционных точках, могли бы сместить действующий кремний к концу десятилетия, перестраивая индустрию наносенсоров радиации. [4]Curtiss-Wright Corporation, "Acquisition of Ultra Energy," curtisswright.com

Лидеры индустрии наносенсоров радиации

-

Analog Devices Inc.

-

Thermo Fisher Scientific Inc.

-

Hamamatsu Photonics KK

-

Robert Bosch GmbH

-

Mirion Technologies Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Thermo Fisher Scientific объявила план производства и НИОКР в США на 2 млрд долларов США, охватывающий 64 объекта.

- Апрель 2025: Bosch сформировала Bosch Quantum Sensing с Element Six для коммерциализации алмазных сенсоров.

- Январь 2025: Министерство торговли США предварительно присудило Analog Devices до 105 млн долларов США финансирования по Закону CHIPS.

- Январь 2025: Curtiss-Wright завершила покупку Ultra Nuclear Limited и Weed Instrument Co. за 200 млн долларов США.

Область применения отчета о глобальном рынке наносенсоров радиации

Сенсоры на основе углеродных нанотрубок особенно подходят и перспективны для химического и радиационного обнаружения, поскольку технология может использоваться для изготовления газовых или жидких химических сенсоров, которые имеют чрезвычайно низкие энергетические требования и являются универсальными и ультраминиатюрными по размеру, с добавленными преимуществами стоимости.

| Сцинтилляционные детекторы |

| Твердотельные детекторы |

| Кремниевые полупроводники |

| Неорганические кристаллы (GAGG, LSO, CsI) |

| Перовскитные полупроводники (свинцовые и бессвинцовые) |

| Органические/полимерные сцинтилляторы |

| Автомобильная промышленность |

| Потребительская электроника |

| Здравоохранение |

| Промышленность |

| Нефть и газ |

| Энергетика |

| Другие применения |

| Прямое преобразование (подсчет фотонов) |

| Косвенная сцинтилляция-КМОП |

| Гибкие/носимые панели |

| Радиационно-стойкие SoC и SiPM |

| Альфа |

| Бета |

| Гамма/рентгеновское |

| Нейтронное |

| Чип-масштаб |

| Модуль |

| Панель |

| Носимый пластырь |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| По типу | Сцинтилляционные детекторы | ||

| Твердотельные детекторы | |||

| По материалу | Кремниевые полупроводники | ||

| Неорганические кристаллы (GAGG, LSO, CsI) | |||

| Перовскитные полупроводники (свинцовые и бессвинцовые) | |||

| Органические/полимерные сцинтилляторы | |||

| По применению | Автомобильная промышленность | ||

| Потребительская электроника | |||

| Здравоохранение | |||

| Промышленность | |||

| Нефть и газ | |||

| Энергетика | |||

| Другие применения | |||

| По технологии | Прямое преобразование (подсчет фотонов) | ||

| Косвенная сцинтилляция-КМОП | |||

| Гибкие/носимые панели | |||

| Радиационно-стойкие SoC и SiPM | |||

| По типу детектируемого излучения | Альфа | ||

| Бета | |||

| Гамма/рентгеновское | |||

| Нейтронное | |||

| По форм-фактору | Чип-масштаб | ||

| Модуль | |||

| Панель | |||

| Носимый пластырь | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка наносенсоров радиации?

Рынок наносенсоров радиации оценивался в 367,05 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка наносенсоров радиации?

Прогнозируется его расширение с CAGR 4,17%, достигнув 450,19 млрд долларов США к 2030 году.

Какой регион растет быстрее всего в принятии наносенсоров радиации?

АТЭС лидирует с CAGR 5,9%, движимый интеграцией потребительской электроники и новыми ядерными постройками.

Какое применение составляет наибольшую долю выручки сегодня?

Здравоохранение держит ведущую долю 29,5% из-за требований точной дозировки в онкологии.

Какой технологический сегмент наиболее доминантен?

Детекторы прямого преобразования с подсчетом фотонов командуют 42% выручки 2024 года за их превосходное энергетическое разрешение.

Каковы основные ограничения, препятствующие расширению рынка?

Потери выхода годных в нанофабрикации и проблемы долгосрочной стабильности в перовскитных материалах являются первичными ограничениями, влияющими на ближайшую масштабируемость.

Последнее обновление страницы: