Размер и доля рынка иншуртех

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.34 Триллион долларов США |

| Размер Рынка (2030) | 2.44 Триллион долларов США |

| Темп роста (2025 - 2030) | 13.00% CAGR |

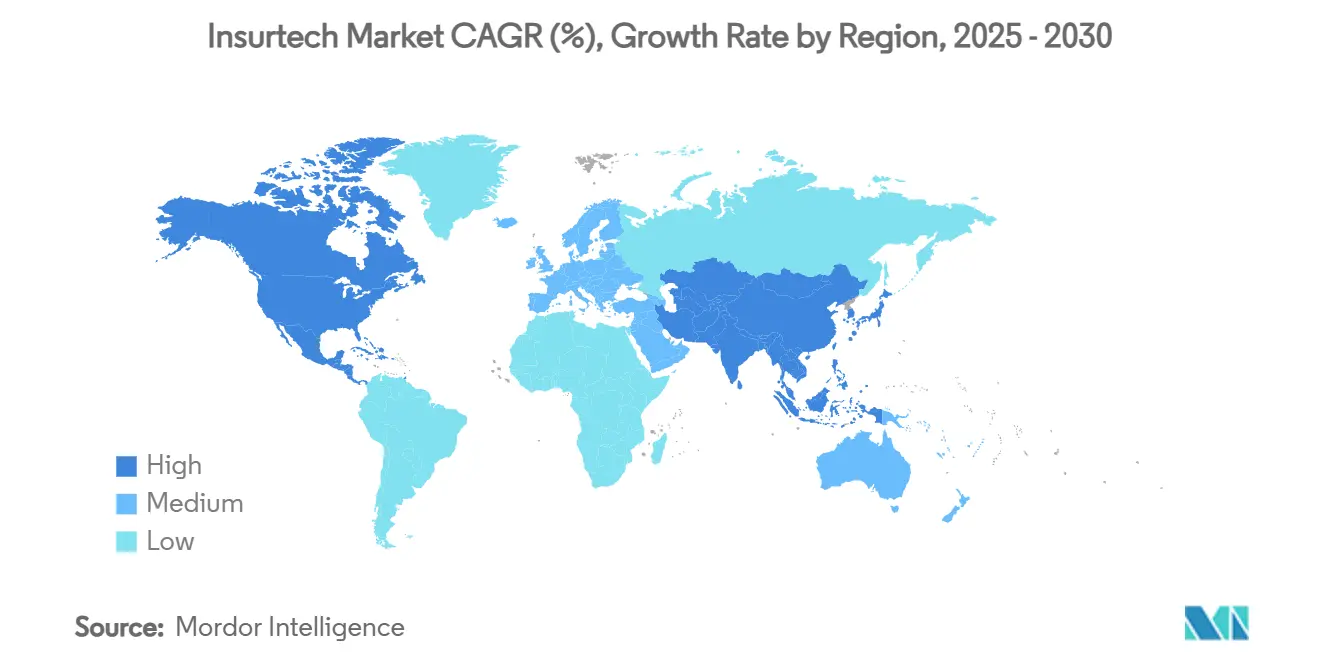

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка иншуртех от Mordor Intelligence

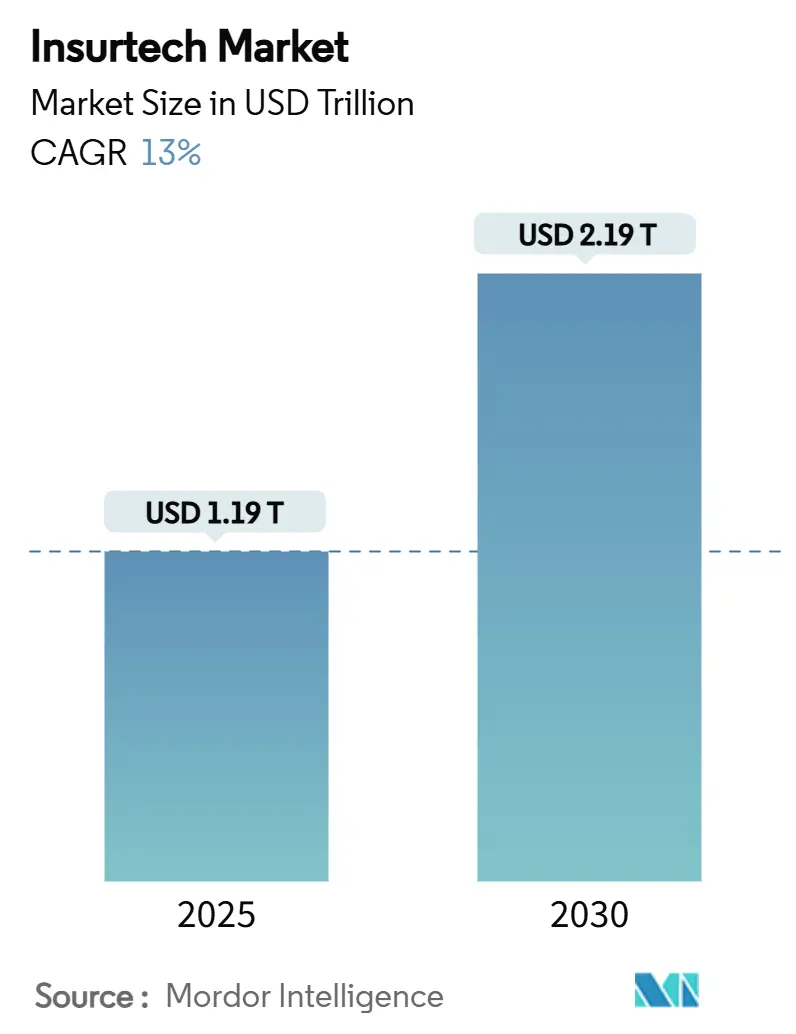

Рынок иншуртех в настоящее время оценивается в 1,19 трлн долларов США в 2025 году и прогнозируется к расширению до 2,19 трлн долларов США к 2030 году, демонстрируя среднегодовой темп роста 13,00%. Резкий рост отражает структурные изменения в том, как страховщики разрабатывают, распространяют и обслуживают полисы, поскольку цифровые решения становятся базовым стандартом. Миграция на облачные технологии, автоматизированный андеррайтинг с использованием ИИ и встроенное страхование перешли от пилотных инициатив к корпоративным стандартам, позволяя страховщикам сокращать операционные расходы, улучшать скорость выхода на рынок и охватывать новые сегменты клиентов. Государственные регулятивные песочницы более чем в дюжине юрисдикций ускорили развертывание решений, в то время как стратегические партнерства с платформами мобильности и интернета вещей переопределяют оценку рисков в автомобильном и имущественном страховании. Конкурентное преимущество теперь зависит от доступа к данным, гибкости платформы и способности бесшовно встраивать покрытие в процессы покупок, не связанные со страхованием, а не только от масштаба баланса.

Ключевые выводы отчета

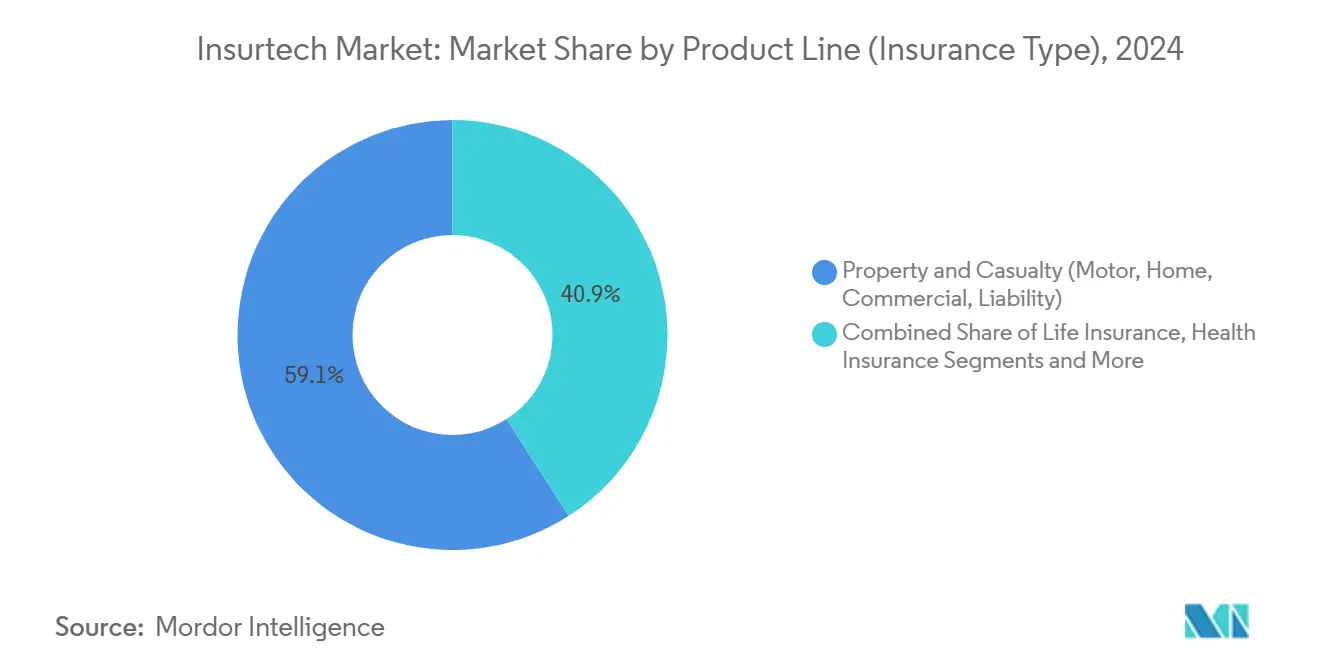

- По линейкам продуктов имущественное страхование и страхование от несчастных случаев лидировало с 59,12% доли рынка иншуртех в 2024 году, в то время как специальные линии прогнозируются к демонстрации самого быстрого среднегодового темпа роста 19,34% до 2030 года.

- По каналам дистрибуции традиционные агенты/брокеры удерживали 41,20% доли выручки рынка иншуртех в 2024 году, в то время как платформы встроенного страхования развиваются со среднегодовым темпом роста 17,20% до 2030 года.

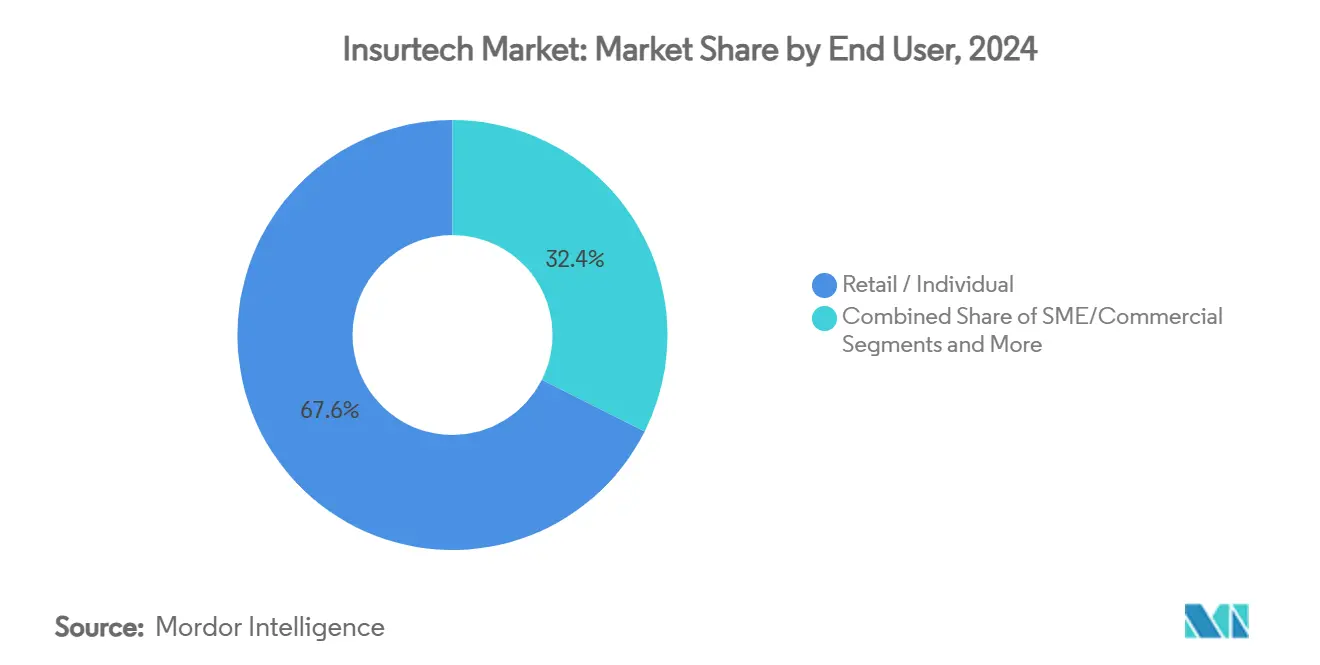

- По конечным пользователям розничные/частные полисы составили 67,61% спроса на рынке иншуртех в 2024 году; сегмент МСП/коммерческий прогнозируется к росту со среднегодовым темпом роста 15,60% до 2030 года.

- По географии Северная Америка командовала 37,79% рынка иншуртех в 2024 году, однако Азиатско-Тихоокеанский регион готовится к самому высокому среднегодовому темпу роста 16,78% между 2025-2030 годами.

Глобальные тенденции и инсайты рынка иншуртех

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее принятие ИИ и машинного обучения для андеррайтинга и урегулирования убытков | 3.2% | Глобально, с лидерством Северной Америки и Европы | Средний срок (2-4 года) |

| Растущий спрос на персонализированные страховые продукты по требованию | 2.8% | Глобально, особенно сильно в АТЭС и Северной Америке | Короткий срок (≤ 2 лет) |

| Растущая миграция к облачным основным системам | 2.1% | Глобально, с Европой и Северной Америкой в авангарде | Средний срок (2-4 года) |

| Регулятивные песочницы, ускоряющие запуск продуктов | 1.5% | Европа, Азиатско-Тихоокеанский регион, отдельные штаты Северной Америки | Короткий срок (≤ 2 лет) |

| Партнерства по данным с платформами мобильности и интернета вещей | 1.8% | Глобально, с лидерством Европы из-за регулятивной базы | Длительный срок (≥ 4 лет) |

| Быстрый рост встроенных моделей дистрибуции | 2.4% | Глобально, с самым высоким принятием в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее принятие ИИ и машинного обучения для андеррайтинга и урегулирования убытков

Решающие системы на основе ИИ теперь автоматизируют большую часть выпуска полисов и сортировки претензий, сокращая среднее время обработки и улучшая точность прогнозирования. Swiss Re сообщила, что перевод аналитики претензий на Microsoft Azure позволил автоматизировать большинство инфраструктурных процессов, сократив время оценки вдвое. Страховщики, которые осваивают контролируемое обучение на собственных наборах данных, получают защищенные андеррайтинговые преимущества, вынуждая конкурентов ускорять дорожные карты инженерии данных. Технология также открывает новые продукты микродлительности, такие как страхование мобильности на основе использования, поскольку риск может быть оценен в режиме реального времени. По мере того как регуляторы привыкают к объяснимым моделям, ожидается, что проникновение ИИ будет расти быстрее всего в личном автостраховании, малом коммерческом и киберстраховании. Экосистемы поставщиков, предлагающие предварительно обученные модели на облачных маркетплейсах, дополнительно снижают барьеры для принятия.

Растущий спрос на персонализированные страховые продукты по требованию

Потребители все чаще ожидают, что страхование будет имитировать процессы оформления заказа в электронной коммерции, выбирая суммы покрытия и сроки так же легко, как добавление товаров в корзину. Партнерство Allianz с Cosmo Connected встраивает страхование от несчастных случаев в подключенные шлемы за фиксированную ежемесячную плату, иллюстрируя, как данные интернета вещей могут запускать автоматическую активацию полиса без документооборота [1]Allianz SE, "Connected Vehicle Data and the Future of Auto Products," allianz.com. Параметрические продукты аналогично заполняют пробелы в путешествиях, сельском хозяйстве и климатических рисках, поскольку они выплачиваются при наступлении предопределенных триггеров, избегая длительного урегулирования претензий. Маркетплейсы, которые объединяют дополнительные услуги с добавленной стоимостью, такие как коучинг здоровья или кибер-мониторинг, видят более высокие коэффициенты продления, поскольку предложения резонируют с повседневными потребностями. Этот сдвиг заставляет страховщиков перестраивать унаследованное администрирование полисов, чтобы райдеры и лимиты могли корректироваться динамически, отходя от статичных годовых контрактов.

Растущая миграция к облачным основным системам

Модернизация основных систем стала операционным императивом, поскольку финансовые директора нацелены на двузначную экономию затрат, а ИТ-директора стремятся к эластичным вычислениям для масштабирования ИИ. Lincoln Financial Group завершила поэтапный перевод 120 локальных систем на мультиоблачную архитектуру менее чем за два года. AXA Germany в Европе достигла на 25% более быстрой пакетной обработки после завершения облачного перехода, доказав, что регулируемые организации могут соответствовать строгим правилам резидентности данных при использовании современных DevSecOps конвейеров [2]AXA Deutschland, "Cloud-Native Conversion Milestones," axa.de . Более быстрое развертывание сред ускоряет запуск продуктов, позволяя командам итерировать покрытие и ценообразование еженедельно вместо ежеквартально. Принятие облачных технологий также способствует трансграничным развертываниям, поскольку микросервисы могут быть повторно использованы в нескольких юрисдикциях без дублирования инфраструктуры. За прогнозный горизонт страховщики без облачных основных систем рискуют неконкурентоспособными коэффициентами расходов.

Регулятивные песочницы, ускоряющие запуск продуктов

Страховые регуляторы все чаще принимают режимы песочниц для стимулирования инноваций без компромиссов в защите потребителей. Песочница Управления по финансовому поведению Великобритании приняла три новых иншуртех в 2025 году, обеспечивая пилоты ограниченного масштаба под надзорным контролем. В Соединенных Штатах Песочница страховых инноваций Кентукки предоставляет временное регулятивное освобождение, привлекая стартапы, стремящиеся к национальным путям расширения[3]Commonwealth of Kentucky, "House Bill 386 Insurance Innovation Sandbox," kentucky.gov. Когорты песочниц обычно переходят к полным лицензиям быстрее, поскольку регуляторы знакомятся с дизайном продуктов во время пробных фаз. Успешные рамки поощряют взаимные соглашения, позволяя фирмам трансплантировать утвержденные модели через границы, тем самым сокращая временные рамки выхода на рынок. По мере того как больше юрисдикций формализуют инновационные пути, регулятивный риск становится менее узким местом в масштабировании цифровых нативных предложений.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сложность интеграции унаследованных основных систем | -2.1% | Глобально, особенно остро в Северной Америке и Европе | Средний срок (2-4 года) |

| Фрагментация регулирования и соответствия | -1.8% | Глобально, с наибольшим влиянием на трансграничные операции | Длительный срок (≥ 4 лет) |

| Ограничения мощностей перестрахования для MGA | -1.4% | Северная Америка и Европа, распространяющиеся на другие регионы | Короткий срок (≤ 2 лет) |

| Поворот инвесторов от "роста любой ценой" к прибыльности | -2.3% | Глобально, с наибольшим влиянием на рынки венчурного капитала | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Сложность интеграции унаследованных основных систем

Многолетние мейнфреймы часто лишены современных API, делая обмен данными в режиме реального времени дорогим и рискованным. Поэтому страховщики сталкиваются с выбором между полной заменой и частичными подходами обновления и продления. Неудачные конверсии могут остановить выпуск полисов или выплату претензий, подрывая доверие клиентов и привлекая внимание регуляторов. Интеграционные проекты также несут скрытые затраты, когда происхождение данных и аудиторские следы нуждаются в сохранении для соответствия. В результате некоторые действующие компании партнерствуют с новыми структурами вместо ремонта основных активов, замедляя цифровые изменения внутри материнской компании.

Фрагментация регулирования и соответствия

В отличие от банковского дела, страхование лишено глобального соглашения в стиле Базеля, поэтому правила капитала, платежеспособности и распределения широко расходятся. Компании, расширяющиеся в несколько юрисдикций, должны настраивать формулировки полисов, форматы раскрытия информации и процессы жалоб по странам, повышая стоимость обслуживания. Статуты локализации данных дополнительно усложняют мультиоблачные развертывания, поскольку записи клиентов должны находиться в национальных границах. Маленькие иншуртех часто перенаправляют ресурсы от разработки продуктов к регулятивному консультированию, разбавляя скорость инноваций. Прогресс гармонизации остается медленным, предполагая, что соответствующие ограничения будут сохраняться в долгосрочной перспективе.

Сегментный анализ

По линейкам продуктов: Специальные линии опережают рост зрелого P&C

Имущественное страхование и страхование от несчастных случаев доминировали по выручке с 59,12% долей рынка иншуртех в 2024 году, отражая укоренившиеся основы спроса на автомобильное и домовладельческое страхование. Тем не менее, специальные линии, включающие кибер-, зоо-, морское и туристическое страхование, прогнозируются к расширению со среднегодовым темпом роста 19,34% до 2030 года, обеспечивая самый быстрый прирост премий. Встроенные датчики интернета вещей и параметрические триггеры позволяют специальным продуктам обходить традиционные задержки урегулирования убытков, создавая превосходный клиентский опыт, который командует более высокими маржами. Страховщики, такие как AXA XL, уже дебютировали с генеративными ИИ киберпокрытиями для решения рисков отравления данных, возникающих от корпоративных развертываний ИИ[4]AXA XL, "Generative AI Cyber Coverage Launch," axa.com . По мере размножения нишевых рисков специальные инноваторы могут захватывать чрезмерные увеличения доли кошелька, предполагая, что размер рынка иншуртех для этих линий будет материально составлять в течение прогнозного окна.

Действующие компании имущественного страхования и страхования от несчастных случаев, тем временем, используют телематику для восстановления точности ценообразования, однако их обширные унаследованные портфели создают препятствия управления изменениями. Страховщики жизни и здоровья пилотируют ускоренный андеррайтинг на облачных платформах, но более строгие правила смертности и заболеваемости сдерживают скорость относительно нерегулируемых специальных покрытий. Перестраховщики все чаще партнерствуют с кибер-MGA для сбора собственных наборов данных претензий, улучшая точность портфельного моделирования. Учитывая расходящиеся кривые роста, инвесторы могут сместить распределение капитала в сторону специальных андеррайтеров, которые демонстрируют надежные контроли рисков и масштабируемые рамки дистрибуции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналам дистрибуции: Встроенные модели бросают вызов доминированию агентов

Традиционные агенты/брокеры все еще командовали 41,20% премий 2024 года, доказывая, что основанные на отношениях консультации остаются ценными. Однако встроенные каналы готовы продемонстрировать среднегодовой темп роста 17,20%, позиционируя их как структурный двигатель роста рынка иншуртех. Электронная коммерция, продажа авиабилетов и приложения для поездок теперь интегрируют покрытие одним кликом, значительно сокращая время от котировки до связывания по сравнению с ручными процессами. Цифровые брокеры дополняют движение, предоставляя API-мосты, которые отображают котировки нескольких страховщиков внутри партнерских платформ, улучшая коэффициенты привязки без добавления трения при оформлении заказа. В то время как порталы прямых продаж потребителю набирают обороты в товарных линиях, они борются в сложных коммерческих рисках, где глубина консультаций имеет значение, сохраняя актуальность агентов.

Агрегаторы и маркетплейсы эксплуатируют регулирование прозрачности для поощрения ценовой конкуренции, однако их комиссионная экономика приглашает дезинтермедиацию страховщиками, строящими нативные цифровые витрины. Банки возрождают банкострахование через внутренние предложения приложений, привязанные к триггерам транзакций счетов, расширяя дистрибуцию без филиальных сетей. Для страховщиков диверсификация каналов смягчает риск концентрации и захватывает дополнительные данные в каждой точке касания клиентов. Поэтому размер рынка иншуртех, приписываемый встроенным продажам, прогнозируется к материальному росту, даже если абсолютная выручка агентов продолжает расти в ногу с общим расширением премий.

По конечным пользователям: МСП выступают как катализаторы цифрового принятия

Розничные/частные держатели полисов генерировали 67,61% премий 2024 года, подчеркивая чрезмерный вклад личных линий. Тем не менее, когорта МСП/коммерческая находится на пути к среднегодовому темпу роста 15,60%, поскольку интеграции вертикального SaaS резко снижают затраты на приобретение полисов с годовой премией менее 5 000 долларов США. Платформы облачного учета и наборы электронной коммерции встраивают общую ответственность или страхование доставки при создании счета, перемещая покупку страхования от второстепенной мысли к основному элементу рабочего процесса. Для крупных предприятий кэптивные программы и платформы аналитики рисков обеспечивают эффективность самострахования, но ограничивают рост премий третьих сторон, выравнивая стратегии страховщиков в сторону средне-рыночных ниш.

МСП исторически лишались адаптированных продуктов из-за разреженных данных о потерях, однако устройства интернета вещей и открытые банковские каналы теперь предоставляют сигналы андеррайтинга, которые позволяют параметрические и конструкции оплаты по использованию. Встроенные страховщики, партнерствующие с поставщиками точек продаж, могут обеспечивать ежедневные микропремии, сглаживая денежный поток относительно единовременных годовых счетов. Государственные структуры также экспериментируют с цифровыми закупками инфраструктурных и сельскохозяйственных рисковых покрытий, создавая доказательные точки общественного сектора для принятия рынка иншуртех. За прогнозный период платформы, способные агрегировать фрагментированный спрос МСП, прогнозируются к захвату растущей доли рынка иншуртех, используя ценообразование на основе данных.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 37,79% доли рынка иншуртех в 2024 году, извлекая выгоду из глубоких пулов венчурного капитала и установленных инновационных хабов. Конкуренция регулирования на уровне штатов, проиллюстрированная Песочницей страховых инноваций Кентукки, ускоряет пилоты, которые часто расширяются по всей стране после того, как результаты доказательства концепции соответствуют критериям платежеспособности. Американские автострахователи остаются ранними последователями телематики, в то время как канадские страховщики развертывают облачное администрирование полисов для преодоления географического рассеивания услуг. Активность слияний и поглощений усиливается, поскольку действующие компании покупают возможности; покупка Next Insurance компанией Munich Re за 2,6 млрд долларов США отметила заметное расширение 2025 года в первичные линии США[5]Munich Re, "Next Insurance Acquisition Press Release," munichre.com . Хотя зрелость рынка ограничивает заголовочный рост, североамериканские страховщики получают прибыль через сокращение операционных расходов и перекрестные продажи дополнительных пакетов кибер- и защиты идентичности.

Азиатско-Тихоокеанский регион, прогнозируемый к росту на 16,78% ежегодно до 2030 года, извлекает выгоду из высокого проникновения смартфонов, поддерживаемых государством политик финтех и ограниченного торможения унаследованных систем. Китай и Индия либерализовали ограничения на иностранное владение, поощряя глобальных страховщиков локализовать движки ИИ-андеррайтинга на гиперскейл облаках с региональными дата-центрами. Валютное управление Сингапура управляет четко определенной песочницей и выдает цифровые композитные лицензии, охватывающие жизнь, общее и здравоохранение, ускоряя региональное масштабирование. Японские страховщики решают риски долголетия с ИИ-поддерживаемым ценообразованием аннуитета, а южнокорейские платформы интегрируют страхование мобильности на основе использования в супер-приложения для поездок. Более низкое проникновение страхования оставляет достаточное пространство для первого времени покупателей, поэтому встроенные микрополисы, продаваемые вместе с покупками электронной коммерции, стимулируют объем даже при скромных размерах билетов.

Европа поддерживает устойчивый однозначный рост, закрепленный рамками управления данными, совместимыми с GDPR, которые дают местным иншуртех кредитность по конфиденциальности. Предстоящий EU Data Act будет требовать стандартизированного доступа к данным транспортных средств, дополнительно катализируя инновации телематических продуктов. Великобритания стремится к пост-Brexit регулятивной гибкости, обеспечивая более быстрые утверждения продуктов при сохранении эквивалентности Solvency II для трансграничного капитального облегчения. Промышленная база Германии стимулирует спрос на продвинутые коммерческие и кибер-рисковые решения, в то время как значительный рынок личных линий Франции поддерживает масштабную экономику для поведенческого ценообразования. По мере ужесточения правил раскрытия ESG европейские страховщики инновируют параметрические покрытия климатических рисков для сельского хозяйства и проектов возобновляемой энергии, создавая экспортируемые рамки для других регионов.

Южная Америка вместе с Ближним Востоком и Африкой остаются зарождающимися, но перспективными. Экосистемы мобильных денег в Бразилии, Кении и Нигерии все чаще объединяют микро-несчастные и больничные денежные продукты, обходя традиционные агентские сети. Платформы государственных выплат лицам предоставляют мгновенные рельсы сбора премий, снижая риск предложений с малыми билетами. Суверенные пулы рисков в Карибском бассейне и Восточной Африке принимают параметрические решения ураганов и засух, которые запускают чрезвычайные фонды в течение 24 часов, подтверждая доказательство концепции для более широких рынков бедствий. Международные агентства развития часто со-андеррайтуют ранние портфели, поощряя частных страховщиков входить, как только модели частоты потерь созревают.

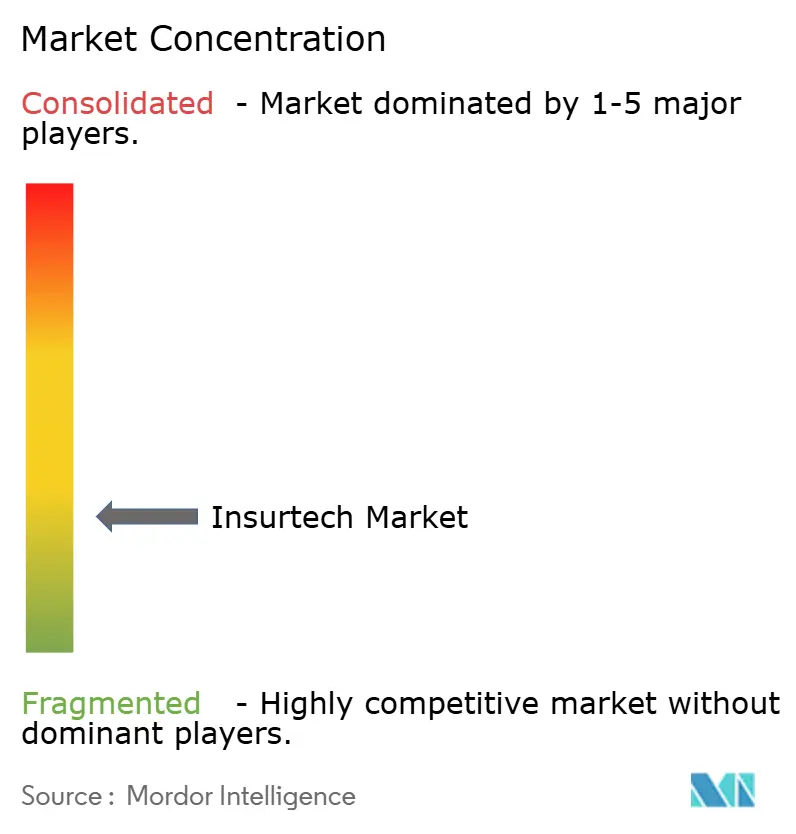

Конкурентная среда

Текущая конкурентная среда демонстрирует умеренную фрагментацию, с топ-пятью игроками, коллективно составляющими ограниченную долю рынка. Этот сценарий представляет существенные возможности для дифференциации и стратегического позиционирования. Игроки группируются в три архетипа: действующие страховщики, цифровизирующие ядра, рожденные цифровые полнофункциональные страховщики и технологические поставщики, продающие SaaS модули. Действующие компании используют доверие бренда и силу баланса, но должны модернизировать унаследованные активы, чтобы соответствовать гибкости рынка иншуртех. Рожденные цифровые фирмы ценят быструю итерацию и часто специализируются в одной линии перед расширением через мультирисковые платформы. Технологические поставщики, включая партнеров DXC Technology и Microsoft Azure, монетизируют наборы инструментов миграции и ускорители ИИ, которые позволяют страховщикам перепрыгнуть многолетние проекты водопада.

Стратегическая активность усилилась в 2025 году, поскольку перестраховщики двинулись вниз по течению для обеспечения доступа к данным и таланту андеррайтинга; интеграция Next Insurance компанией Munich Re в ERGO иллюстрирует тенденцию. Между тем, миноритарная доля Zurich в европейском автостраховании Ominimo демонстрирует, как действующие компании хеджируют инновационные риски через опционоподобные инвестиции, которые поддерживают будущие права приобретения. Специалист по встроенным платформам Bolttech достиг оценки в 2,1 млрд долларов США после своего раунда серии C, сигнализируя о вере инвесторов в оркестрационные слои, которые соединяют страховщиков и не-страховые бренды. Несмотря на сокращение финансирования для ранних стадий венчуров, scale-up с положительными коэффициентами потерь продолжают привлекать капитал, особенно когда они расширяются в недопроникшие рынки APAC или LATAM. Со временем конкурентное преимущество, вероятно, будет накапливаться у фирм, которые объединяют собственные данные, модульные технологические стеки и осторожные партнерства перестрахования, позиционируя их для расширения доли рынка иншуртех по мере того, как консолидация набирает обороты.

Лидеры отрасли иншуртех

-

Lemonade

-

Hippo Insurance

-

Root Insurance

-

Oscar Health

-

Bright Health

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Июль 2025: Munich Re приобрела Next Insurance за 2,6 млрд долларов США, отмечая значительный шаг перестраховщика в первичное покрытие малого бизнеса США.

- Июнь 2025: Bolttech закрыла раунд серии C в размере 147 млн долларов США при оценке 2,1 млрд долларов США для углубления партнерств встроенной дистрибуции.

- Май 2025: INTX Insurance Software вошла в Северную Америку, подписав Xitus Insurance как своего первого американского клиента после трехмесячного развертывания основной системы.

- Апрель 2025: Zurich Insurance Group инвестировала в автострахование Ominimo, нацеливаясь на расширение в Центральной Европе через ИИ-телематику.

Глобальный отчет по рынку иншуртех

Иншуртех - это технологическая услуга, предлагаемая страховой отрасли для повышения эффективности. Полный фоновый анализ рынка иншуртех, который включает рыночные тенденции, оценку появляющихся сегментов, значительные изменения в рыночной динамике, рыночные инсайты и обзор рынка, освещен в отчете. Рынок иншуртех сегментирован по страховым линиям и географии. Страховая линия подразделяется на здравоохранение, жизнь, автомобильное, дом и имущество, туристическое страхование и другие страховые линии, а география подразделяется на Северную Америку, Европу, Южную Америку, Азиатско-Тихоокеанский регион, Ближний Восток и Африку. Отчет предлагает размер рынка и прогнозы для рынка иншуртех в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Страхование жизни |

| Медицинское страхование |

| Имущественное страхование и страхование от несчастных случаев (P&C): автомобильное, домашнее, коммерческое, ответственность и др. |

| Специальные линии (например, кибер-, зоо-, морское, туристическое) |

| Прямые продажи потребителю (D2C) цифровые |

| Агрегаторы/маркетплейсы |

| Цифровые брокеры/MGA |

| Платформы встроенного страхования |

| Традиционные агенты/брокеры (цифрово обеспеченные) |

| Банкострахование (цифрово обеспеченное) |

| Другие каналы |

| Розница/частные лица |

| МСП/коммерческие |

| Крупные предприятия/корпоративные |

| Государство/общественный сектор |

| Северная Америка | Канада |

| Соединенные Штаты | |

| Мексика | |

| Южная Америка | Бразилия |

| Перу | |

| Чили | |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Испания | |

| Италия | |

| БЕНИЛЮКС (Бельгия, Нидерланды, Люксембург) | |

| НОРДИКИ (Дания, Финляндия, Исландия, Норвегия, Швеция) | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Индия |

| Китай | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По линейкам продуктов (тип страхования) | Страхование жизни | |

| Медицинское страхование | ||

| Имущественное страхование и страхование от несчастных случаев (P&C): автомобильное, домашнее, коммерческое, ответственность и др. | ||

| Специальные линии (например, кибер-, зоо-, морское, туристическое) | ||

| По каналам дистрибуции | Прямые продажи потребителю (D2C) цифровые | |

| Агрегаторы/маркетплейсы | ||

| Цифровые брокеры/MGA | ||

| Платформы встроенного страхования | ||

| Традиционные агенты/брокеры (цифрово обеспеченные) | ||

| Банкострахование (цифрово обеспеченное) | ||

| Другие каналы | ||

| По конечным пользователям | Розница/частные лица | |

| МСП/коммерческие | ||

| Крупные предприятия/корпоративные | ||

| Государство/общественный сектор | ||

| По географии (стоимость, млрд долларов США) | Северная Америка | Канада |

| Соединенные Штаты | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Перу | ||

| Чили | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Испания | ||

| Италия | ||

| БЕНИЛЮКС (Бельгия, Нидерланды, Люксембург) | ||

| НОРДИКИ (Дания, Финляндия, Исландия, Норвегия, Швеция) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Индия | |

| Китай | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка иншуртех?

Рынок иншуртех составляет 1,19 трлн долларов США в 2025 году и прогнозируется к достижению 2,19 трлн долларов США к 2030 году при среднегодовом темпе роста 13,00%.

Какая линейка продуктов растет быстрее всего в пространстве иншуртех?

Специальные линии - включая кибер-, зоо-, морское и туристическое страхование - прогнозируются к росту со среднегодовым темпом роста 19,34%, опережая зрелые предложения имущественного страхования и страхования от несчастных случаев.

Насколько значительно встроенное страхование в предстоящих моделях дистрибуции?

Ожидается, что встроенные платформы продемонстрируют среднегодовой темп роста 17,20% до 2030 года, интегрируя покрытие напрямую в рабочие процессы электронной коммерции, путешествий и SaaS.

Почему Азиатско-Тихоокеанский регион рассматривается как высокорастущий регион для иншуртех?

АТЭС извлекает выгоду из потребителей, ориентированных на смартфоны, поддерживающих политик финтех и низкого существующего проникновения страхования, стимулируя прогнозируемый среднегодовой темп роста 16,78%.

С какими вызовами сталкиваются иншуртех при международном масштабировании?

Фрагментированные регулятивные режимы, интеграция унаследованных систем и колеблющиеся мощности перестрахования остаются основными барьерами для быстрого трансграничного расширения.

Насколько фрагментирована конкурентная среда?

Умеренная фрагментация определяет текущую конкурентную сцену; крупнейшие пять участников держат только комбинированную долю, оставляя достаточное белое пространство для дифференциации.

Последнее обновление страницы: