Размер и доля рынка высокоскоростных камер

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.85 Миллиардов долларов США |

| Размер Рынка (2030) | 1.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.58% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка высокоскоростных камер от Mordor Intelligence

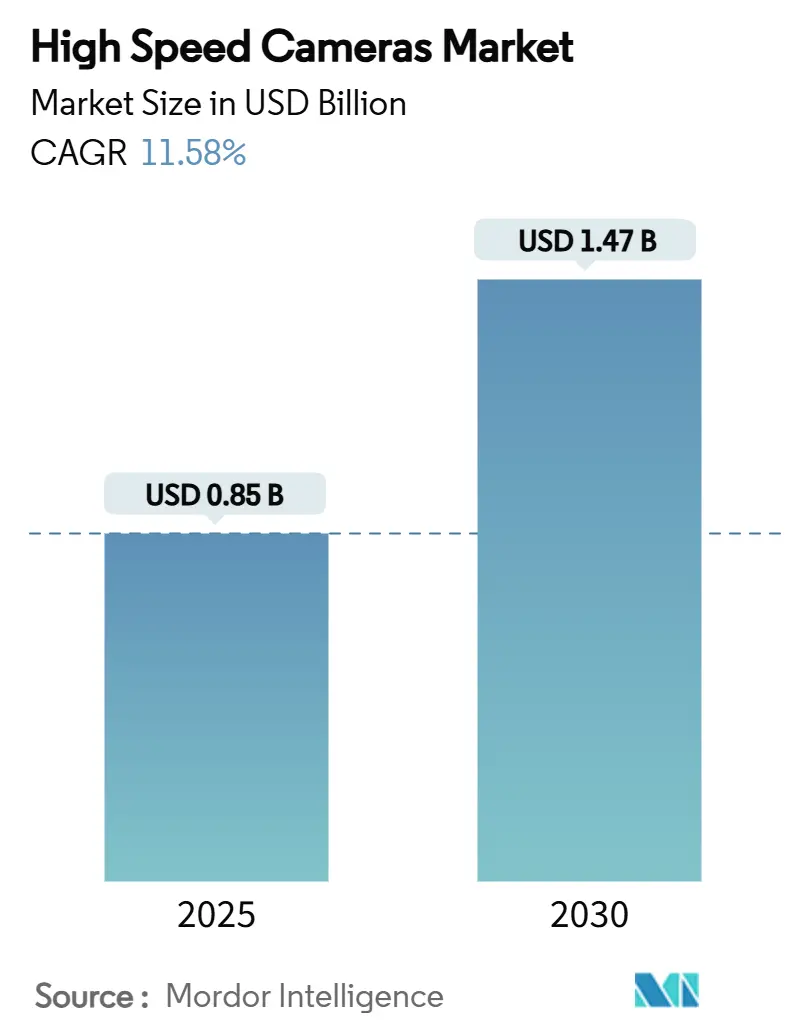

Размер рынка высокоскоростных камер оценивается в 0,85 млрд долл. США в 2025 году и, как прогнозируется, вырастет до 1,47 млрд долл. США к 2030 году, что соответствует среднегодовому темпу роста 11,58%. Сильное распространение обусловлено способностью сверхбыстрой визуализации раскрывать явления, которые ранее не поддавались измерению - от микро-деформаций при краш-тестах до распространения ударных волн на гиперзвуковых скоростях. Инспекция полупроводниковых пластин, валидация безопасности беспилотных транспортных средств и прямые трансляции спорта в 8K требуют частоты кадров значительно выше 1000 FPS, и часто свыше 100 000 FPS. Снижение стоимости граничного хранения данных, интеграция аналитики компьютерного зрения на основе ИИ и расширение доступа к аренде еще больше расширяют клиентскую базу. Региональная динамика меняется по мере того, как фабы и оборонные ведомства Азиатско-Тихоокеанского региона масштабируют инвестиции, в то время как Северная Америка сохраняет лидерство благодаря оборонным НИОКР и производству премиального спортивного контента.

Ключевые выводы отчета

- По применению: промышленное производство лидировало с 29% доли рынка высокоскоростных камер в 2024 году; спортивая аналитика и вещание растут со среднегодовым темпом роста 14,5% до 2030 года.

- По частоте кадров: сегмент 1001-5000 FPS занимал 38% доли, тогда как камеры свыше 100 000 FPS, прогнозируется, будут расти со среднегодовым темпом роста 15,2%.

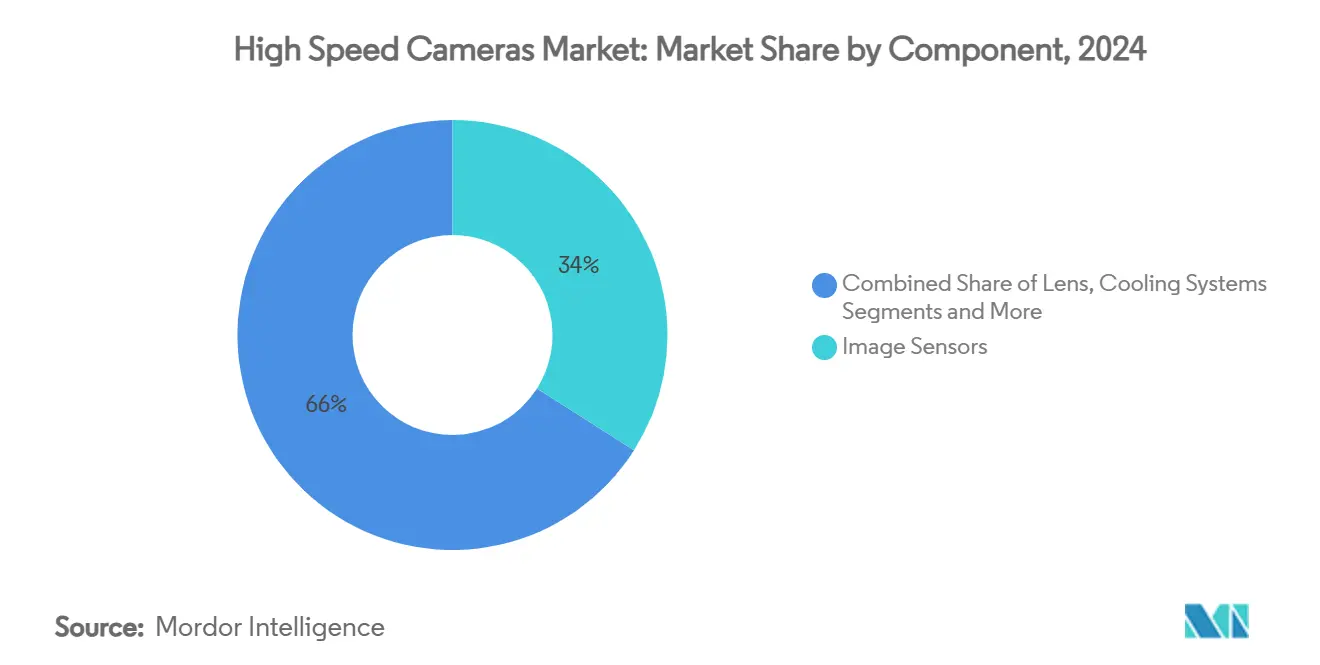

- По компонентам: датчики изображения занимали 34% доли в 2024 году, в то время как системы памяти должны показать самый быстрый среднегодовой темп роста 13,8%.

- По разрешению: категория 2-5 Мп доминировала с 42% доли; датчики свыше 5 Мп должны расти со среднегодовым темпом роста 14,8%.

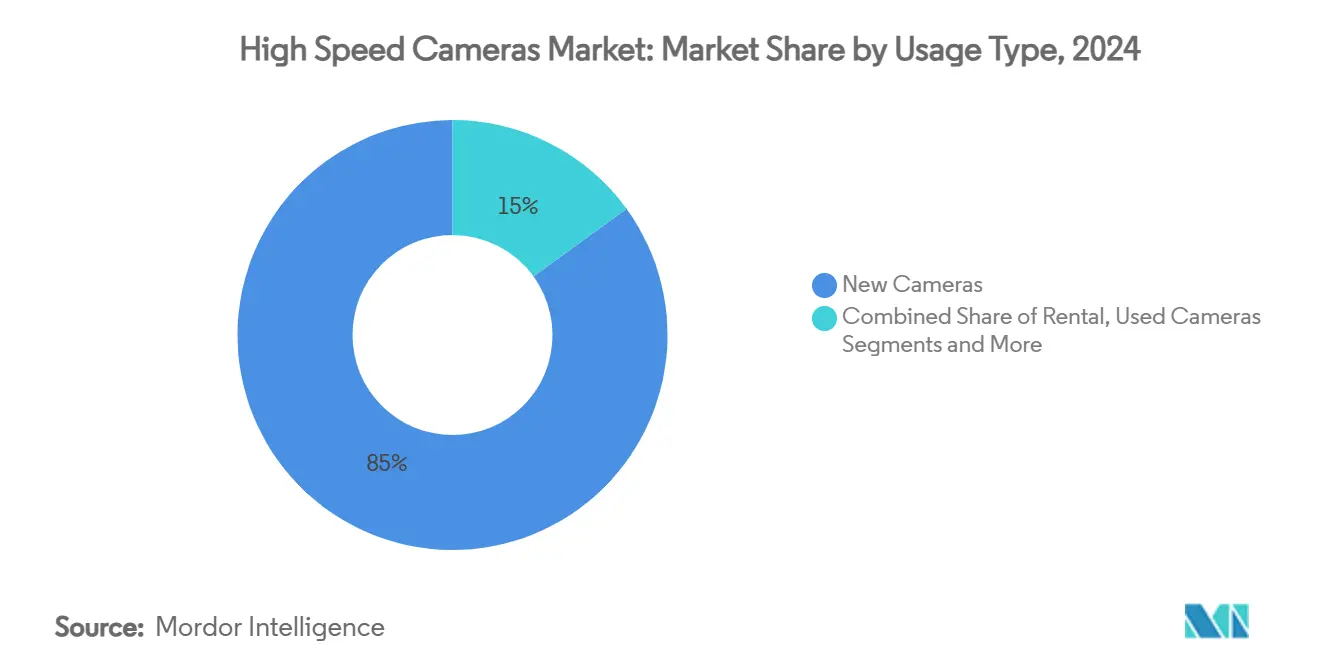

- По типу использования: новые покупки составляли 85% спроса, однако сегмент аренды, прогнозируется, будет расти со среднегодовым темпом роста 18%.

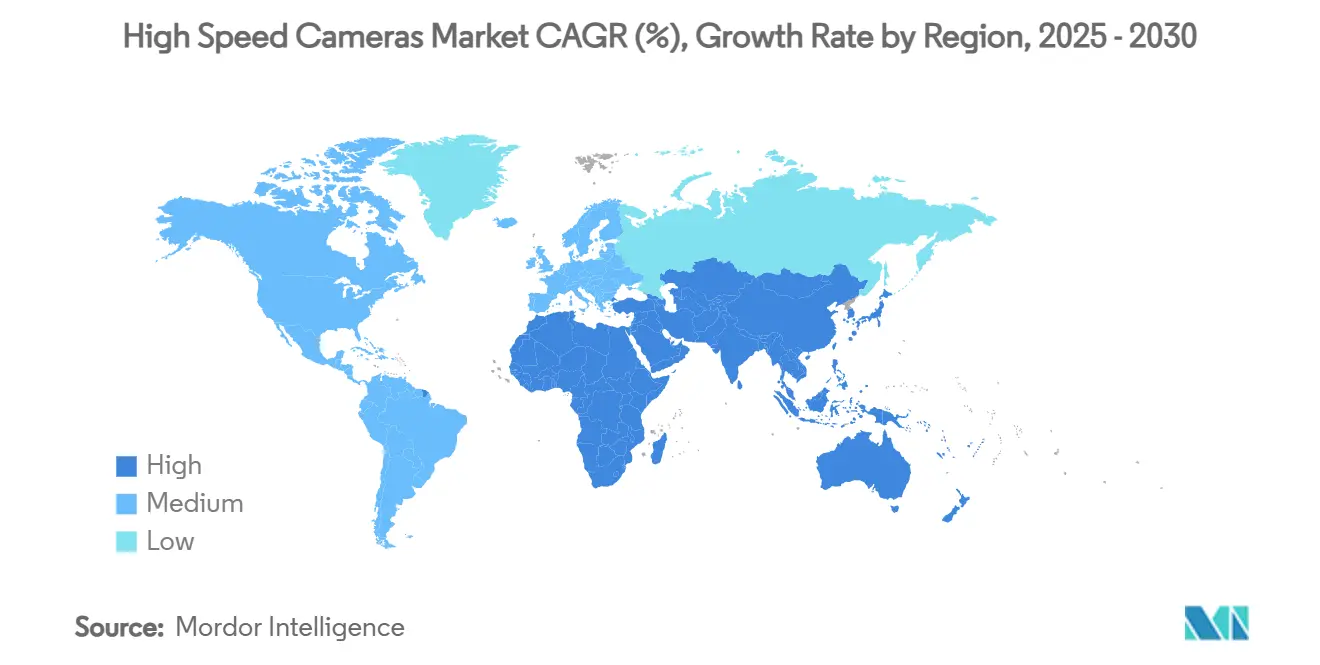

- По географии: Северная Америка составляла 33% выручки в 2024 году; Азиатско-Тихоокеанский регион находится на пути к среднегодовому темпу роста 13% до 2030 года.

Глобальные тенденции и аналитика рынка высокоскоростных камер

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Рост аналитики компьютерного зрения на основе ИИ для лабораторий краш-тестов | +2.1% | Германия и Япония, распространение на Северную Америку | Среднесрочный период (2-4 года) |

| SWIR высокоскоростные камеры для инспекции полупроводниковых пластин | +1.8% | Южная Корея и Тайвань, расширение в Китай | Краткосрочный период (≤ 2 лет) |

| Оборонные бюджеты, направленные на испытания гиперзвукового оружия | +1.6% | США и Китай, союзники НАТО | Долгосрочный период (≥ 4 лет) |

| Прямые спортивные трансляции в 8K, стимулирующие рост аренды | +1.4% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Прочные камеры с батарейным питанием для диагностики скважин | +0.9% | Ближний Восток, расширение на сланцевые месторождения Северной Америки | Краткосрочный период (≤ 2 лет) |

| Снижение цен на граничное хранение данных, способствующее внедрению МСП | +1.2% | Ядро АСЕАН, распространение на Латинскую Америку | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост аналитики компьютерного зрения на основе ИИ для лабораторий краш-тестов

Программы краш-тестов теперь полагаются на алгоритмы машинного обучения, которые анализируют микросекундные деформации, распространение шлейфа подушек безопасности и события слияния датчиков. Германские и японские объекты требуют частоты кадров свыше 50 000 FPS для обеспечения плотности данных, питающих обучение нейронных сетей, ускоряя спрос на флагманские камеры, способные поддерживать низкий шум на экстремальных скоростях. Валидация беспилотных транспортных средств усугубляет потребность, поскольку каждый синтетический сценарий аварии должен документироваться в детализированных временных слоях. Совместная эволюция высокоскоростной визуализации и ИИ создает позитивный цикл: более богатые данные улучшают модели, которые, в свою очередь, повышают пороги частоты кадров. Поставщики первого уровня уже встраивают высокоскоростные модули внутрь саней для обеспечения прямого регистрирования данных. Поскольку регулирующие органы ужесточают стандарты пассивной безопасности, среднесрочное влияние драйвера на рынок высокоскоростных камер усиливается.[1]"Automotive," Forza Silicon, forzasilicon.com

Распространение SWIR высокоскоростных камер для инспекции полупроводниковых пластин

Передовые логические узлы ниже 5 нм требуют обнаружения дефектов, которое не могут обеспечить камеры видимого света. SWIR-матрицы, часто основанные на InGaAs, проникают через кремниевые слои, работая с тысячами кадров в секунду, позволяя встроенное обнаружение пустот, коллапса шаблонов и микро-загрязнений во время литографии. Южнокорейские и тайваньские фабы интегрировали эти камеры на множественных технологических этапах, снижая отходы и повышая выход линии. Капитальная эффективность SWIR-модернизаций повлияла на стандарты закупок за пределами премиальных фабов, при этом литейные заводы в материковом Китае и Сингапуре добавляют аналогичные возможности. Инновации в управлении теплом - жидкометаллические теплораспределители и патентованные покрытия линз - помогают поддерживать квантовую эффективность на высоких скоростях. Эти факторы подкрепляют немедленное, краткосрочное влияние драйвера на рост рынка.

Оборонные бюджеты, уделяющие приоритет испытаниям гиперзвукового оружия

Гиперзвуковые планирующие корпуса и ступени прямоточных двигателей создают оптические события, слишком быстрые для обычной визуализации. Сверхвысокоскоростные камеры, превышающие 100 000 FPS, иногда в сочетании с лазерно-индуцированной флуоресценцией, теперь документируют потоки Маха-5-плюс для валидации CFD-моделей. Американские и китайские оборонные ведомства финансируют усиленные датчики, которые выдерживают взрывной удар и температурные всплески. Патентованные покрытия датчиков, усиленные разъемы данных и интегрированная виброизоляция направляют расходы на НИОКР к горстке специализированных OEM-производителей. Программы НАТО реплицируют эту архитектуру, расширяя установленную базу. Поскольку гиперзвуковые платформы остаются критически важными в стратегии дальнобойного сдерживания, драйвер обеспечивает надежную тягу на протяжении десятилетия.

Прямые спортивные трансляции в 8K, ускоряющие рост аренды

Производственные процессы 8K требуют частоты кадров около 120 FPS для обеспечения ультра-гладких повторов. Однако капитальные затраты на 8K высокоскоростные установки быстро амортизируются. Поэтому вещатели арендуют камеры в паре с высокопропускными узлами хранения, способными к приему 40 ГБ/с, такими как платформа BRYCK, испытанная партнерами RED Digital Cinema. Компании по аренде обрабатывают калибровку, обновления прошивки и инженеров на месте, сокращая простои для лиг. Эпизодические спортивные сезоны согласуются с экономикой аренды, в то время как региональные правообладатели масштабируют свое покрытие без блокировки денежных средств в оборудование. Сдвиг усиливает подобную подписке модель доходов, появляющуюся на рынке высокоскоростных камер.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Импортные тарифы на компоненты CoaXPress, повышающие стоимость BOM | −1.3% | США, вторичные эффекты НАФТА | Краткосрочный период (≤ 2 лет) |

| Тепловые шумы и потребности охлаждения свыше 50 тыс. FPS | −0.8% | Глобально, остро на мобильных платформах | Среднесрочный период (2-4 года) |

| Нехватка обученных техников высокоскоростной визуализации | −0.6% | Развивающиеся рынки, расширение на развитые регионы | Долгосрочный период (≥ 4 лет) |

| Узкие места потоков данных (>10 Гбит/с) с устаревшими заводскими сетями | −0.5% | Европа, промышленная автоматизация | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Импортные тарифы на компоненты CoaXPress, повышающие стоимость BOM

Эскалирующие торговые пошлины на специализированные чипсеты CoaXPress и кабели увеличивают системные затраты для американских сборщиков. CoaXPress остается непревзойденным для передачи 25 Гбит/с по коаксиальным линиям, поэтому замещение ограничено. Поставщики поглощают часть доплаты, однако полные системы все равно стоят на 8-12% дороже. Постепенная переконструкция в сторону альтернатив на основе Ethernet медленно продвигается вперед, но проблемы задержки и детерминизма сохраняются. Интеграторы накапливают дополнительные запасы для хеджирования колебаний тарифов, напрягая оборотный капитал. Хотя политика может развернуться, ее краткосрочное торможение рынка высокоскоростных камер ощутимо.[2]"CoaXPress for High Speed Camera Connection," Oxford Instruments, andor.oxinst.com

Тепловые шумы и потребности охлаждения свыше 50 тыс. FPS, ограничивающие портативные устройства

Фотонный дробовой шум возрастает с температурой датчика, и при 50 000 FPS тепловая нагрузка становится огромной. Глубокие TEC-сборки должны охлаждать sCMOS-датчики до −30°C для поддержания шума около 1 e- RMS, добавляя объем и потребление энергии. Жидкостное охлаждение иногда обязательно, особенно для 4K-датчиков при >100 тыс. FPS. Следовательно, портативные установки весят более 10 кг, сдерживая полевые развертывания. Стартапы экспериментируют с микрофлюидными холодными пластинами, но коммерциализация остается за два с лишним года. Поэтому ограничение влияет на среднесрочный рост мобильных подсегментов.[2]

Сегментный анализ

По компонентам: системы памяти движут инновации

Датчики изображения захватили 34% выручки 2024 года, подчеркивая их центральную роль в любом обсуждении размера рынка высокоскоростных камер. Однако подсистемы памяти являются точкой воспламенения для будущих достижений, растя со среднегодовым темпом роста 13,8%, поскольку потребность в буферизации взрывается во время всплесков 100 000 FPS. Производители интегрируют стэковую DRAM ближе к датчику, сокращая длины дорожек и снижая задержки. Параллельные NVMe-массивы теперь записывают UHD-вывод без пропущенных кадров, в то время как FPGA проводят сжатие на лету. Охлаждающие пластины и виброгасящие шасси эволюционируют для рассеивания дополнительной тепловой нагрузки, удерживая темновой ток под контролем.

Доступность граничного хранения позволяет МСП в АСЕАН развертывать высокоскоростную визуализацию на производственных линиях, ранее ограниченных ручным контролем качества. Силовые модули следуют примеру; литий-серные пакеты обеспечивают более длительное автономное время работы для скважинных зондов. Между тем, производители линз совершенствуют оптику с низкой дисперсией, покрытую для SWIR-передачи, дополняя рост в инспекции полупроводников. В целом, компонентные инновации поддерживают конкурентную дифференциацию внутри рынка высокоскоростных камер.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По разрешению: более высокие мегапиксельные счетчики ускоряются

Сегмент 2-5 Мп занимал 42% доли, сочетая адекватную пространственную детализацию с поддерживаемой скоростью передачи данных, обеспечивая ему наибольший кусок текущей доли рынка высокоскоростных камер. Однако датчики свыше 5 Мп растут со среднегодовым темпом роста 14,8%, поскольку пиксельные архитектуры получают квантовую эффективность и скорости считывания. Камеры, превышающие 12 Мп, теперь снимают полупроводниковые пластины, позволяя ИИ-классификаторам дефектов выявлять субмикронные аномалии без остановки линии.

Возникающая технология CMOS с глобальным затвором поддерживает 65 Мп при 71 FPS, маршрутизируемых через CoaXPress-12 связи. Спортивая аналитика аналогично выигрывает: 8K клипы в замедленном действии раскрывают биомеханические тонкости, когда-то невидимые. Поскольку хост-ПК принимают PCIe 5.0, потолок мегапикселей будет подниматься, усиливая восходящую миграцию в рамках рынка высокоскоростных камер.[3]"New High Speed, High Resolution Industrial Camera Launched," Vision Systems Design, vision-systems.com

По частоте кадров: сверхвысокие скорости определяют премиальный сегмент

Камеры среднего уровня, работающие между 1001 FPS и 5000 FPS, обеспечили 38% доли в 2024 году, закрепляя основной размер рынка высокоскоростных камер для промышленной инспекции. Однако сверхвысокоскоростные устройства свыше 100 000 FPS, прогнозируется, вырастут на 15,2% до 2030 года, движимые исследованиями гиперзвукового оружия и испытаниями взрывчатых веществ. Один лабораторный прототип даже достиг 156 триллионов FPS, используя SCARF-визуализацию, иллюстрируя теоретический горизонт.

Ниже 1000 FPS стоимостные модели удерживают затраты для академических лабораторий. Между 5001 FPS и 20 000 FPS автомобильные краш-сани находят золотую середину, балансируя разрешение, глубину кадра и стоимость. Аппаратные достижения, такие как АЦП на стороне датчика и волоконные CoaXPress-драйверы, будут сжимать премии цен, постепенно расширяя доступ к премиальному уровню.

По типу спектра: инфракрасные применения расширяются

Системы видимого света генерировали 62% выручки в 2024 году, но инфракрасные модальности - в основном SWIR - идут со скоростью 12,9% среднегодового темпа роста. SWIR-спрос доминирует благодаря инспекции пластин из-за длин волн, проникающих через кремний. В NIR и MWIR тепловые события, такие как вентиляция аккумуляторных ячеек или циклы отверждения композитов, требуют быстрого захвата. Неохлаждаемые болометрические массивы снижают входные цены, питая более широкое принятие.

УФ и рентгеновские варианты остаются нишевыми, но стратегическими в неразрушающем тестировании аэрокосмических композитов. Достижения в однородности детекторов HgCdTe и утонченных CMOS дают поэтапные достижения, усиливая спектральную диверсификацию внутри рынка высокоскоростных камер.

По типу использования: модель аренды набирает обороты

Традиционное владение все еще составляет 85% поставок, но аренда расширяется со среднегодовым темпом роста 18%, подчеркивая поведенческий сдвиг по всей отрасли высокоскоростных камер. Профессиональные арендные дома поддерживают запасы установок с миллионами FPS, объединяя калибровку, линзы и резервное хранение, чтобы вещатели и НИОКР-лаборатории обходили капитальную блокировку.

Каналы подержанного оборудования также процветают, поскольку инновационные циклы сокращаются. Амортизированные флагманские модели мигрируют в университеты, создавая вторичный спрос. Вместе пути аренды и восстановления демократизируют доступ, углубляя адресную базу для рынка высокоскоростных камер.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: спортивая аналитика движет рост

Промышленное производство лидировало с 29% выручки, от верификации pick-and-place до изучений заполнения жидкостью. Спортивая аналитика, продвигающаяся со среднегодовым темпом роста 14,5%, использует арены 8K и метрики производительности спортсменов. Массивы камер захватывают кинематику уровня поля и вращение мяча, питая аналитику тренеров.

Автомобильные краш-тесты остаются ключевыми, поддерживаемые ИИ-аналитикой, ищущей субмиллисекундную деформацию объектов. Аэрокосмическая и оборонная промышленности используют высокоскоростные кадры в аэродинамических трубах и баллистических лабораториях, где целостность кадра не может подвести под G-нагрузками. Здравоохранение, хотя и зарождающееся, исследует сосудистый поток и эластичность тканей на килогерцовых частотах, намекая на новые диагностические границы.

Географический анализ

Северная Америка сохранила 33% выручки 2024 года, движимая гиперзвуковыми НИОКР, трансляционными трубопроводами спорта в 8K и устоявшейся арендной экосистемой. Американские оборонные лаборатории запускают камеры свыше 100 000 FPS для изучения плазменно-индуцированного удара, в то время как канадские аэрокосмические объекты оценивают воздействия обледенения на композитные крылья. Автомобильный коридор Мексики приносит устойчивый спрос на краш-тесты. Региональные поставщики хеджируют тарифный риск двойным источником плат CoaXPress, поддерживая устойчивость цепей поставок.

Азиатско-Тихоокеанский регион представляет самую крутую траекторию со среднегодовым темпом роста 13%. Южнокорейские и тайваньские фабы, заблокированные в конкуренции суб-5 нм, развертывают SWIR высокоскоростные массивы по литографическим трекам. Китай направляет оборонные бюджеты в сверхбыструю оптику, сжимая зависимость от импортированных датчиков. Япония объединяет робототехнику и визуализацию для сборочных линий, требующих обратной связи миллисекундного уровня, в то время как схемы PLI Индии стимулируют отечественные возможности инспекции электроники.

Европа растет стабильно, несмотря на инертность сетей данных. Германские OEM лидируют в усиленных ИИ местах аварий, сочетая машинное зрение с цифровыми двойниками. Великобритания продвигает исследования аэрокосмических турбовентиляторов, а Франция интегрирует высокоскоростную визуализацию в мониторинг железнодорожных пантографов. На Ближнем Востоке прочные камеры с батарейным питанием спускаются в нефтяные скважины при 150°C для диагностики обструкций, доказывая высокоскоростную жизнеспособность в суровых зонах. Африка и Южная Америка остаются эмбриональными, но показывают всплески в анализе взрывов в горной промышленности и университетских исследовательских программах, предвещая более широкое проникновение рынка высокоскоростных камер.

Конкурентная среда

Конкурентная арена умеренно фрагментирована. Vision Research, Photron и Olympus закрепляют премиальный уровень с патентованными sCMOS-датчиками, глубоким TEC-охлаждением и прошивкой, настроенной для детерминированной задержки. Их патенты вокруг архитектур считывания создают высокие барьеры входа. Появляющиеся игроки преследуют биомиметическую оптику; прототип KAIST имитирует сложные глаза насекомых при 9120 FPS в стеке менее 1 мм, намекая на сверхлегкие портативные устройства.

Конкуренция поворачивается к вертикальной интеграции: лидеры сочетают собственные датчики с внутренним программным обеспечением, обеспечивая готовую аналитику. Нишевые новички сосредотачиваются на конкретных пробелах - портативных SWIR-установках для полевой агрономии или кадрово-синхронизированных LED-стробах для мониторинга аддитивного производства. Агрегаторы арендных услуг формируют параллельный фронт, объединяя оборудование, техников и посессионные контракты, тем самым влияя на дорожные карты OEM в сторону модульных, полевозаменяемых компонентов.

Подачи интеллектуальной собственности размножаются вокруг управления теплом - микроканальных жидкостных петель и фазово-переходных подложек. Между тем, инновации в подключении склоняются к волоконному CoaXPress-12 и возникающим вариантам Ethernet 100 Гбит/с для облегчения узких мест данных. Поскольку поставщики борются за внимание, контент лидерства мысли и SDK с открытым исходным кодом становятся рычагами мягкой силы в рамках рынка высокоскоростных камер.

Лидеры отрасли высокоскоростных камер

-

Photron Ltd.

-

Olympus Corporation

-

nac Image Technology Inc.

-

Mikrotron GmbH

-

PCO AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: исследователи KAIST представили высокоскоростную камеру, вдохновленную глазом насекомого, способную захватывать 9120 кадров в секунду с улучшенной чувствительностью при слабом освещении, представляя прорыв в биоинспирированной технологии визуализации, которая может революционизировать портативные высокоскоростные применения. Компактный дизайн, менее 1 мм толщиной, решает проблемы управления теплом, которые ограничивали портативность в сверхвысокоскоростных камерах.

- Июнь 2024: Nikon Corporation запустила AX R с конфокальным микроскопом NSPARC 2K Super-Resolution, предлагающим в шесть раз более быструю визуализацию по сравнению с традиционными методами и расширяющим возможности высокоскоростной визуализации в приложениях биотехнологических исследований. Эта система обеспечивает детальный анализ биологических процессов со значительно улучшенной эффективностью исследований в онкологии и нейробиологии.

- Июнь 2024: Basler AG представила камеру boA5328-100cm с разрешением 24 Мп при до 100,07 кадр/с, использующую интерфейс CoaXPress 2x CXP, демонстрируя продолжающийся прогресс в возможностях высокого разрешения и высокой скорости визуализации для промышленных приложений. Камера включает датчик Sony IMX530 с технологией глобального затвора для требовательных промышленных инспекционных приложений.

- Март 2024: канадские исследователи из INRS разработали систему камеры SCARF (swept-coded aperture real-time femtophotography), способную захватывать 156,3 триллиона кадров в секунду, раздвигая границы сверхбыстрой визуализации для науки о материалах и полупроводниковых приложений.

Объем отчета о глобальном рынке высокоскоростных камер

Высокоскоростная камера - это устройство визуализации для захвата изображений быстрых и переходных явлений. Она может анализировать невидимые объекты за пределами способности человеческого глаза. Высокоскоростная фотография в основном используется в биомеханических исследованиях, баллистике, медицинских исследованиях и других областях, таких как здравоохранение, развлечения, аэрокосмическая, автомобильная и военная промышленности.

Рынок высокоскоростных камер сегментирован по компонентам (датчики изображения, линзы, батареи и системы памяти), частоте кадров (от 1000 до 5000, от 5001 до 20 000, от 20 001 до 100 000 и свыше 100 000), применению (развлечения и медиа, спорт, потребительская электроника, исследования и дизайн, промышленное производство, военная и оборонная промышленности, и аэрокосмическая) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Размеры рынка и прогнозы представлены в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Датчики изображения |

| Процессоры и контроллеры |

| Линзы |

| Системы памяти (бортовые и внешние) |

| Корпус и шасси |

| Системы охлаждения |

| Батареи и силовые модули |

| Прочее (кабели, аксессуары, программное обеспечение) |

| Менее 2 Мп |

| 2 - 5 Мп |

| 5 Мп - 12 Мп |

| Свыше 12 Мп |

| 250 - 1000 FPS |

| 1001 - 5000 FPS |

| 5001 - 20 000 FPS |

| 20 001 - 100 000 FPS |

| Свыше 100 000 FPS |

| Видимый (RGB) |

| Инфракрасный (NIR и MWIR) |

| Коротковолновый инфракрасный (SWIR) |

| Рентгеновский |

| Ультрафиолетовый (UV) |

| Новые камеры |

| Арендные камеры |

| Подержанные/восстановленные камеры |

| Автомобильные и транспортные краш-тесты |

| Аэрокосмическая и оборонная промышленности (аэродинамическая труба, баллистика) |

| Промышленное производство - электроника и полупроводники |

| Промышленное производство - общее машиностроение |

| Исследования и дизайн - университеты и лаборатории |

| Производство медиа и развлечений |

| Спортивая аналитика и вещание |

| Здравоохранение и медицинская диагностика |

| Тестирование потребительской электроники |

| Прочее (энергетика, горная промышленность) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Датчики изображения | |

| Процессоры и контроллеры | ||

| Линзы | ||

| Системы памяти (бортовые и внешние) | ||

| Корпус и шасси | ||

| Системы охлаждения | ||

| Батареи и силовые модули | ||

| Прочее (кабели, аксессуары, программное обеспечение) | ||

| По разрешению | Менее 2 Мп | |

| 2 - 5 Мп | ||

| 5 Мп - 12 Мп | ||

| Свыше 12 Мп | ||

| По частоте кадров | 250 - 1000 FPS | |

| 1001 - 5000 FPS | ||

| 5001 - 20 000 FPS | ||

| 20 001 - 100 000 FPS | ||

| Свыше 100 000 FPS | ||

| По типу спектра | Видимый (RGB) | |

| Инфракрасный (NIR и MWIR) | ||

| Коротковолновый инфракрасный (SWIR) | ||

| Рентгеновский | ||

| Ультрафиолетовый (UV) | ||

| По типу использования | Новые камеры | |

| Арендные камеры | ||

| Подержанные/восстановленные камеры | ||

| По применению | Автомобильные и транспортные краш-тесты | |

| Аэрокосмическая и оборонная промышленности (аэродинамическая труба, баллистика) | ||

| Промышленное производство - электроника и полупроводники | ||

| Промышленное производство - общее машиностроение | ||

| Исследования и дизайн - университеты и лаборатории | ||

| Производство медиа и развлечений | ||

| Спортивая аналитика и вещание | ||

| Здравоохранение и медицинская диагностика | ||

| Тестирование потребительской электроники | ||

| Прочее (энергетика, горная промышленность) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка высокоскоростных камер?

Рынок оценивается в 0,85 млрд долл. США в 2025 году.

Насколько быстро ожидается рост рынка высокоскоростных камер?

Прогнозируется расширение со среднегодовым темпом роста 11,58% до 1,47 млрд долл. США к 2030 году.

Какой регион расширяется наиболее быстро?

Азиатско-Тихоокеанский регион прогнозируется со среднегодовым темпом роста 13% до 2030 года, питаемый полупроводниковыми и оборонными инвестициями.

Какой сегмент показывает наивысший рост по частоте кадров?

Камеры, превышающие 100 000 FPS, ожидается, зарегистрируют среднегодовой темп роста 15,2% из-за спроса на гиперзвуковые и взрывчатые испытания.

Почему модель аренды набирает обороты?

Высокие затраты на приобретение и быстрый технологический оборот делают аренду экономически эффективной для вещателей и краткосрочных промышленных проектов.

Какой технологический барьер наиболее ограничивает портативные сверхвысокоскоростные камеры?

Тепловые шумы свыше 50 000 FPS требуют громоздких систем охлаждения, ограничивая портативность.

Последнее обновление страницы: