Размер и доля рынка устройств для анестезии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

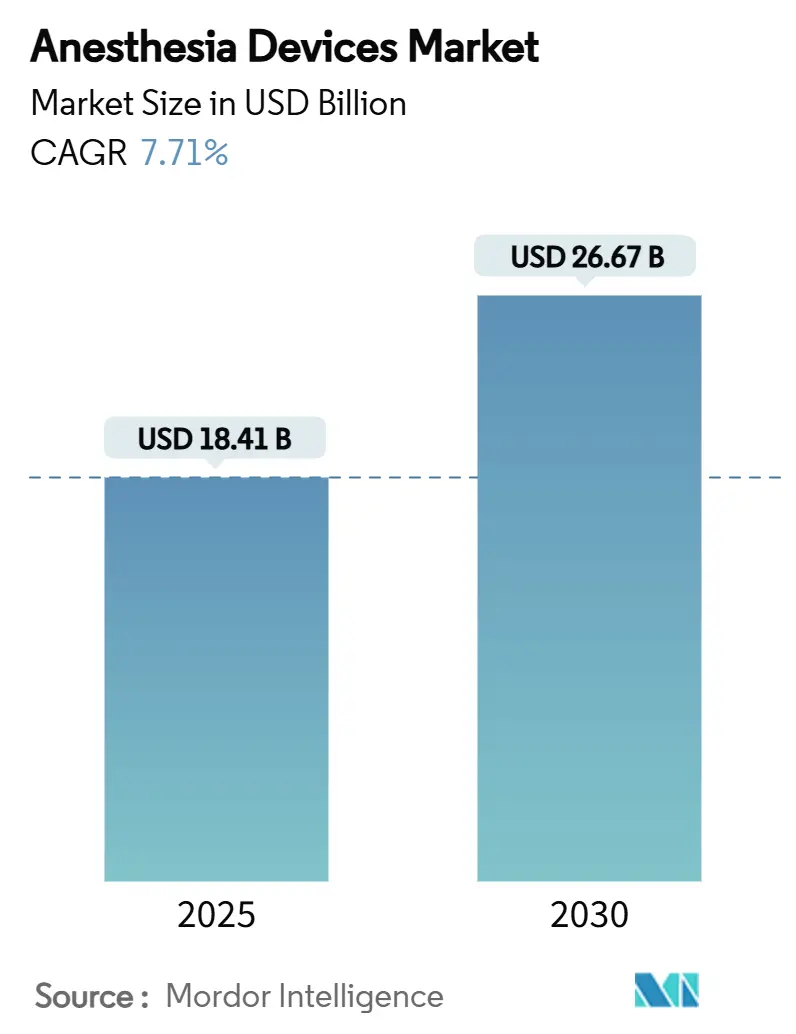

| Размер Рынка (2025) | 18.41 Миллиардов долларов США |

| Размер Рынка (2030) | 26.67 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.71% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для анестезии от Mordor Intelligence

Размер рынка устройств для анестезии оценивается в 18,41 млрд долларов США в 2025 году и прогнозируется достичь 26,27 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 7,71%. Рост обусловлен мониторинговыми платформами с поддержкой искусственного интеллекта, которые сокращают использование анестетиков до 50%, быстрым переходом хирургических объемов в амбулаторные условия и растущим спросом на портативные рабочие станции, которые соответствуют требованиям эффективности амбулаторных операционных. Северная Америка продолжает оставаться основой глобальных доходов, однако Азиатско-Тихоокеанский регион расширяется быстрее, поскольку правительства финансируют новые операционные блоки, а местные производители увеличивают масштабы. Экологические нормы, направленные на анестезиологические газы с высоким потенциалом глобального потепления, изменяют приоритеты в дизайне продуктов в сторону систем доставки с низким расходом и систем улавливания летучих веществ. Конкурентная борьба наиболее острая в интегрированных платформах, которые объединяют доставку, вентиляцию и аналитику в единый рабочий процесс.

Ключевые выводы отчета

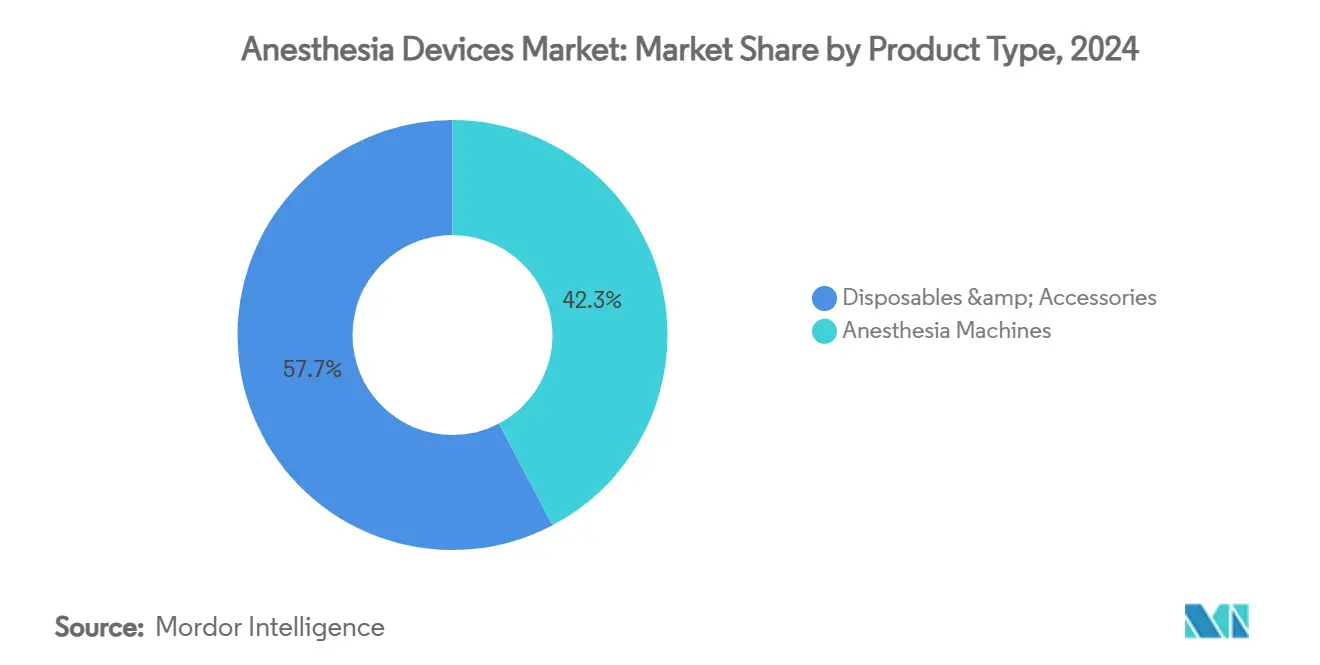

- По типу продукта аппараты для анестезии лидировали с 42,34% доли рынка устройств для анестезии в 2024 году, тогда как расходные материалы и аксессуары прогнозируются к расширению со среднегодовым темпом роста 9,54% до 2030 года.

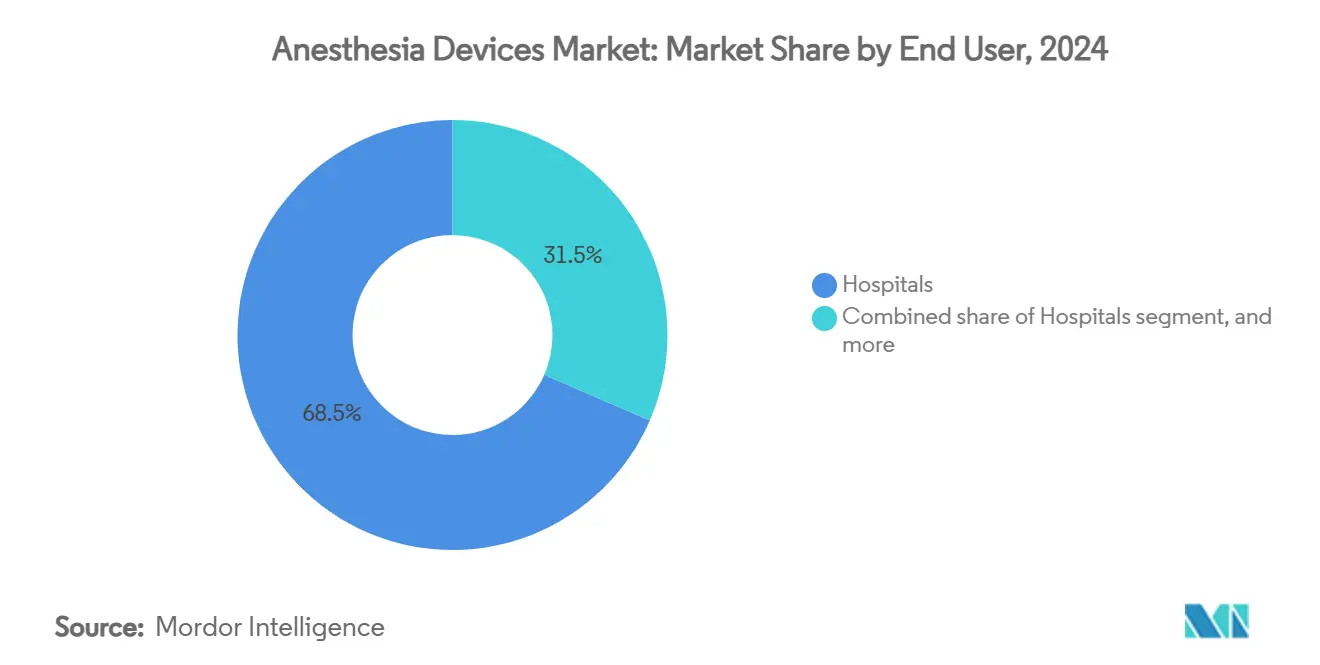

- По конечным пользователям больницы контролировали 68,54% доли размера рынка устройств для анестезии в 2024 году, тогда как амбулаторные хирургические центры опережают со среднегодовым темпом роста 10,23% до 2030 года.

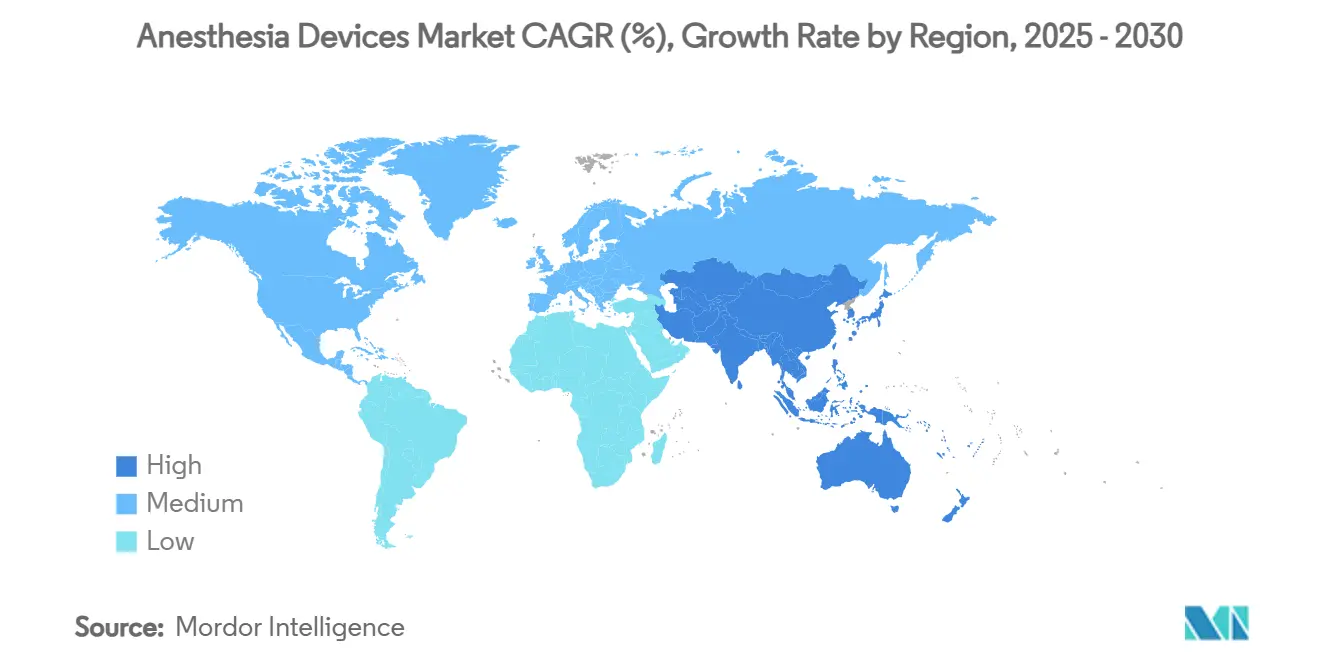

- По географии Северная Америка внесла 40,23% доходов в 2024 году, однако Азиатско-Тихоокеанский регион готов показать самый быстрый среднегодовой темп роста 8,34% в прогнозируемый период.

Глобальные тренды и инсайты рынка устройств для анестезии

Анализ влияния драйверов

| Драйвер | % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Технологические достижения в доставке и мониторинге анестезии | +2.1% | Глобально; наиболее сильно в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Рост объема хирургических процедур в мире | +1.8% | Наивысшее воздействие в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Увеличивающееся бремя хронических заболеваний и старение населения | +1.5% | Сосредоточено на развитых рынках | Долгосрочный период (≥ 4 лет) |

| Расширение амбулаторных и дневных хирургических центров | +1.2% | Северная Америка и Европа; расширение в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Растущие инвестиции в здравоохранение в развивающихся экономиках | +0.9% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка | Среднесрочный период (2-4 года) |

| Интеграция цифрового здравоохранения и аналитики данных в операционных | +0.6% | Глобально; лидирует Северная Америка | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Технологические достижения в доставке и мониторинге анестезии

Системы замкнутого цикла, которые титруют снотворные и ингаляционные агенты в режиме реального времени, сокращают потребление препаратов до 50%, обеспечивая измеримую экономию для поставщиков. Одобренные FDA индексы ноцицепции, использующие алгоритмы машинного обучения, теперь персонализируют глубину аналгезии и уменьшают расовую предвзятость в оценке боли. Мониторы функций мозга сократили осознанность с воспоминанием на 64%, укрепляя ценностное предложение продвинутого мониторинга. Поставщики встраивают сенсорные интерфейсы, порты данных, готовые к HL7, и облачные шлюзы, которые направляют интраоперационные данные в электронную медицинскую карту. Конкурентное дифференцирование зависит от демонстрации более быстрого восстановления, меньшего количества осложнений и более низкой общей стоимости владения. Небольшие фирмы сталкиваются с капитальными и регулятивными барьерами, поскольку высокопроизводительные вычислительные ресурсы, клинические наборы данных и команды послерыночного наблюдения являются обязательными для алгоритмических устройств.

Рост объема хирургических процедур в мире

Прогнозируется, что амбулаторные центры увеличат годовую пропускную способность случаев на 21%, достигнув 44 миллионов процедур к 2034 году, с ортопедическими, спинальными и гастроэнтерологическими случаями в авангарде[1]ASC Focus, "2025 Ambulatory Surgery Center Procedure Outlook," ascfocus.org. Население Азиатско-Тихоокеанского региона в возрасте 60+ будет составлять 22,2% жителей к 2050 году, ускоряя спрос на общую анестезию в кардиоваскулярных и онкологических вмешательствах. Миграция к минимально инвазивным техникам позволяет проводить амбулаторные сердечные абляции и спинальные фузии, которые традиционно оставались стационарными. Ограничения мощности в больничных операционных вызывают многомиллиардные инвестиции в отдельные хирургические центры. Производители устройств выигрывают от более высокого оборота расходных материалов и потребности в компактных машинах, которые легко перемещаются между операционными, однако они также должны решать проблемы ценового давления, связанного с комплексными тарифами возмещения.

Увеличивающееся бремя хронических заболеваний и старение населения

Medicare лечил 3,4 миллиона бенефициаров в амбулаторных центрах в течение 2023 года, и платежи выросли на 15,4% до 6,8 млрд долларов США, подчеркивая финансовый вес пожилых пациентов с множественными заболеваниями. Сложные профили коморбидности требуют интегрированных мониторов, которые отображают гемодинамику, газообмен и глубину анестезии на одном экране, позволяя клиницистам оптимизировать дозировки минута за минутой. Распространенность хронических заболеваний остается острой на развивающихся рынках, где мощности интенсивной терапии все еще масштабируются, что вызывает крупные тендеры на модульные рабочие станции со встроенной телесервисной диагностикой. Поставщики, предлагающие экосистемные пакеты - блок доставки, мониторы, расходные материалы, сервисные контракты - позиционированы для глубокого внедрения в больничную инфраструктуру.

Расширение амбулаторных и дневных хирургических центров

Глобальный сектор ASC стоил 87,7 млрд долларов США в 2022 году и направляется к достижению 165 млрд долларов США к 2032 году со среднегодовым темпом роста 6,6%, подтверждая свою роль как самый быстрый канал сбыта для рынка устройств для анестезии. Центры обеспечивают экономию затрат на 25-50% по сравнению с больничными амбулаторными отделениями, стимулируя одобрение плательщиков и притоки инвесторов. Коммерческая собственность превышает 90%, и большинство учреждений сосредоточено в городских коридорах, которые вознаграждают высокую плотность случаев. Эффективность рабочего процесса имеет первостепенное значение; машины с автоматизированными предварительными проверками и режимами "оборота" сокращают время простоя между случаями. Хотя пробелы в доступе сохраняются для пациентов с двойным правом или инвалидов, ASC продолжают отсифоновать плановые объемы, создавая риск доходов для больничных сетей, которые откладывают перестройку стратегии.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на приобретение и обслуживание продвинутых систем | -1.4% | Глобально; наиболее остро на развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Строгие регулятивные требования и требования к одобрению | -0.8% | Варьируется по юрисдикциям | Среднесрочный период (2-4 года) |

| Нехватка квалифицированных анестезиологов | -0.7% | Глобально; выражено в сельских и развивающихся регионах | Долгосрочный период (≥ 4 лет) |

| Экологические проблемы и проблемы устойчивости по анестезиологическим газам | -0.6% | Глобально; политический фокус в Европе и Северной Америке | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на приобретение и обслуживание продвинутых систем

Капитальные бюджеты в больницах с ограниченными ресурсами редко растягиваются до премиальных рабочих станций, чьи прайс-листы могут превышать 200 000 долларов США, а сервисные контракты часто добавляют 10-15% от покупной цены ежегодно. Задержки в ремонте широко распространены, поскольку биомедицинские инженеры не имеют обучения, а полевые команды производителей покрывают большие территории. Контракты управляемых услуг оборудования, которые объединяют финансирование, обучение и гарантии времени работы, набирают обороты, однако они привязывают покупателей к десятилетним обязательствам, которые напрягают фискальную гибкость. Устройства с поддержкой ИИ налагают дополнительные расходы на облачные подписки и обновления безопасности. Неровная кривая принятия рискует разделить рынок устройств для анестезии на высокотехнологичные и базовые уровни ухода.

Строгие регулятивные требования и требования к одобрению

Структура FDA теперь просит разработчиков устройств машинного обучения представлять протоколы контроля изменений, которые описывают, как алгоритмы будут развиваться после получения разрешения, добавляя бремя документации и циклы рассмотрения. Классификации устройств охватывают от класса I до класса III, и продвинутые электроанестезиологические аппараты требуют предрыночного одобрения, путь, который может превысить 180 дней даже для хорошо ресурсообеспеченных фирм[2]U.S. Food and Drug Administration, "Device Classification Panels," fda.gov. Глобальные производители также должны решать различные европейские правила MDR и страново-специфические досье в Азии, раздувая стоимость запуска. Стартапы, которым не хватает внутренних команд по регулятивным вопросам, часто поворачиваются к лицензионным соглашениям с действующими игроками, усиливая тенденции консолидации в индустрии устройств для анестезии.

Сегментный анализ

По типу продукта: машины приносят доходы, расходные материалы ускоряют рост

Аппараты для анестезии произвели 42,34% доходов рынка устройств для анестезии в 2024 году, подчеркивая их статус как капитального краеугольного камня каждого операционного блока. Циклы замены благоприятствуют премиум-устройствам с высокоскоростными поршневыми вентиляторами, объемной доставкой агентов и анализом газов в реальном времени, который подается в больничную информационную основу. Рабочие станции следующего поколения, такие как модели, оснащенные 15-дюймовыми емкостными сенсорными экранами и совместимостью с HL7, привлекают учреждения, стремящиеся к полностью цифровым операционным. Крупные больницы обновляются каждые семь-девять лет, создавая неровные, но значительные заказы, которые формируют квартальные доходы ведущих поставщиков. Экологические императивы заставляют инженеров включать модули улавливания летучих агентов, которые сокращают выбросы парниковых газов до 65%.

Расходные материалы и аксессуары готовы расти со среднегодовым темпом роста 9,54%, самым быстрым темпом на рынке устройств для анестезии. Одноразовые дыхательные контуры, надгортанные воздуховоды и электроды глубины анестезии обеспечивают повторяющиеся доходы, тесно связанные с количеством процедур. Усиленные протоколы инфекционного контроля после пандемии и удобство готовых к использованию стерильных наборов продолжают вытеснять многоразовые эквиваленты. Размер рынка устройств для анестезии, приписываемый расходным материалам, ожидается превысить доходы от машин к концу десятилетия, хотя инициативы устойчивости вызывают ранние пилоты компостируемых или многоразовых контуров, которые могут изменить модели спроса. Поставщики, которые упаковывают собственные расходные материалы с аппаратными платформами, укрепляют привязку и стабилизируют маржи.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: доминирование больниц испытывает вызов от momentum ASC

Больницы захватили 68,54% доли рынка устройств для анестезии в 2024 году благодаря сложным операциям, которые нуждаются в продвинутых режимах вентиляции, инвазивном мониторинге давления и интегрированной поддержке решений. Академические медицинские центры часто лидируют в раннем принятии алгоритмов замкнутого цикла и консультативных систем на основе ИИ, поскольку они балансируют обучение, исследования и клиническую помощь в одной среде. Высокоострые травматологические и трансплантационные случаи остаются почти исключительно больничными, поддерживая спрос на высококлассные рабочие станции. Бюджетные ограничения, однако, толкают многие учреждения к продлению жизненных циклов устаревших устройств за рекомендованные годы, создавая рынок модернизации для обновленных мониторов и программных модулей.

Амбулаторные хирургические центры продвигаются со среднегодовым темпом роста 10,23% и стоят как самый динамичный кластер покупателей в рамках рынка устройств для анестезии. Их бизнес-модель вознаграждает быстрый оборот случаев и минимальные незапланированные госпитализации. Следовательно, они предпочитают компактные машины, которые объединяют доставку газа, вентиляцию и мониторинг пациентов в одну тележку. Руководящие команды ASC ведут переговоры по многосайтовым закупочным контрактам, которые приоритизируют надежность и низкие затраты на расходные материалы за случай. Размер рынка устройств для анестезии, выделенный ASC, прогнозируется почти удвоиться к 2030 году, поскольку ортопедические, спинальные и кардиоваскулярные процедуры продолжают мигрировать из больничных стен.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сгенерировала 40,23% доходов 2024 года на рынке устройств для анестезии, поддерживаемая высокими хирургическими объемами, установленным возмещением для амбулаторных процедур и ранним принятием платформ с поддержкой ИИ. Американские плательщики возместили амбулаторным центрам 6,8 млрд долларов США в 2023 году, рост на 15,4% год к году, подтверждая устойчивую процедурную миграцию. Федеральные инициативы, которые поощряют интероперабельность, также ускоряют обновления до сетевых рабочих станций. Канада следует модели единого плательщика, которая несколько сдерживает капитальные расходы, но образование по анестезии на основе симуляции стимулирует спрос на интегрированные обучающие решения. Мексика выигрывает от медицинского туризма, побуждая частные больницы инвестировать в премиальные системы доставки для привлечения иностранных пациентов, ищущих экономически эффективные плановые операции.

Азиатско-Тихоокеанский регион представляет самую быстрорастущую территорию со среднегодовым темпом роста 8,34%. Китай и Индия направляют государственные бюджеты в третичные больницы и схемы массовых закупок, которые благоприятствуют отечественным поставщикам, предлагающим конкурентоспособные по стоимости устройства. Индонезия обеспечила краеугольную инвестицию IFC в размере 12 млн долларов США во время IPO 2025 года для увеличения местных производственных мощностей[3]International Finance Corporation, "IFC Investment in Medela Potentia," ifc.org. Японские агентства помощи финансировали трансграничные передачи технологий, отражая внешний фокус региона на глобальном равенстве в здравоохранении. Венчурное финансирование снизилось относительно пиков 2021 года, но все еще поддерживает стартапы ИИ, адаптирующие решения замкнутого цикла для условий с ограниченными ресурсами. Размер рынка устройств для анестезии в регионе выигрывает от растущих кардиоваскулярных и онкологических нагрузок, связанных со старением демографии и изменениями образа жизни.

Европа сохраняет значительную долю, движимую национальными мандатами по поэтапному отказу от десфлурана и сокращению углеродных следов больниц. Больницы в Соединенном Королевстве и Скандинавии переконфигурировали трубопроводы для поддержки низкопоточного севофлурана и внутривенных протоколов, стимулируя спрос на картриджи улавливания летучих веществ, которые крепятся к существующим рабочим станциям. Германия и Франция налагают строгое послерыночное наблюдение, толкая производителей выделять ресурсы для мониторинга производительности в реальном мире. Между тем, Ближний Восток и Африка видят ускоряющееся принятие под моделями управляемых услуг оборудования, которые объединяют устройства, сервис и обучение в многолетние соглашения. Национальные референсные больницы Кении, например, работают по комплексным контрактам с глобальными поставщиками, которые гарантируют время работы и обучение, облегчая традиционные барьеры обслуживания.

Конкурентная среда

Рынок устройств для анестезии характеризуется умеренной консолидацией, закрепленной диверсифицированными конгломератами, которые сочетают аппаратное обеспечение, программное обеспечение и расходные материалы. Эти действующие игроки используют надежные команды по регулятивным вопросам и глобальное распределение для блокирования поздних участников. Стратегические технологические альянсы являются центральными: один ведущий поставщик партнерствовал с гиперскейловым облачным провайдером для встраивания генеративного ИИ, который автоматизирует документацию, в то время как другой союзился со специалистом по GPU для совместной разработки решений визуализации на основе границ и автономного позиционирования. Отзывы, такие как предупреждение о сбое вентиляции 2025 года, покрывающее отдельные рабочие станции, подчеркивают репутационные ставки и стимулируют инвестиции в аналитику предсказательного обслуживания.

Развивающиеся игроки вырезают ниши в педиатрических, МРТ-совместимых и портативных сегментах. Инноваторы замкнутого цикла пионерят алгоритмы, которые одновременно модулируют гипнотическое и аналгетическое дозирование, нацеленное на более быструю экстубацию и уменьшенную послеоперационную тошноту. Стартапы часто лицензируют основную технологию крупным игрокам, которые интегрируют программное обеспечение в существующие платформы, ускоряя коммерциализацию, но усиливая контроль действующих игроков.

Экологические учетные данные формируют закупки, с тендерами, присуждающими баллы за устройства, которые документируют сокращение парниковых газов, проверенное независимым тестированием. Ценовое давление остается интенсивным в странах с низким и средним доходом, толкая поставщиков предлагать финансирование, кредитные линии расходных материалов и облачную удаленную диагностику для выигрыша многолетних контрактов.

Лидеры индустрии устройств для анестезии

-

Medtronic PLC

-

Draegerwerk AG

-

Koninklijke Philips NV

-

Fisher & Paykel Healthcare

-

B. Braun SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июль 2025: Teleflex Inc. завершила приобретение бизнеса сосудистых вмешательств BIOTRONIK за 760 млн евро (830 млн долларов США), расширив свой портфель вмешательств.

- Июль 2025: Medtronic PLC заключила многолетнее партнерство с Philips для интеграции пульсоксиметрии Nellcor и капнографии Microstream в мониторинговые системы Philips.

- Июнь 2025: GE Healthcare инициировала отзыв специфических анестезиологических устройств Carestation из-за риска сбоя вентиляции.

- Май 2025: Zynex подала заявку 510(k) на лазерный пульсоксиметр NiCO, разработанный для улучшения точности у пациентов с более темными тонами кожи.

- Апрель 2025: Международная финансовая корпорация инвестировала 12 млн долларов США в PT Medela Potentia Tbk для укрепления производственных мощностей медицинских устройств Индонезии.

- Март 2025: GE Healthcare запустила Flyrcado (flurpiridaz F 18) в Соединенных Штатах после получения одобрения FDA и статуса сквозного платежа CMS.

Область охвата глобального отчета по рынку устройств для анестезии

Согласно области охвата отчета, устройства для анестезии используются для доставки анестезиологических агентов и проверки реакции пациента на анестезию во время хирургического процесса. Требование к этим устройствам зависит от типа выполняемой операции и отличается в каждом случае. Эти устройства помогают анестезиологу доставлять, контролировать и мониторить дозу анестезии.

Рынок устройств для анестезии сегментирован по типу продукта и географии. По типу продукта рынок сегментирован на аппараты для анестезии и расходные материалы и аксессуары. По типам продуктов рынок подсегментирован на анестезиологические рабочие станции, машины доставки анестезии, анестезиологические вентиляторы и анестезиологические мониторы. По расходным материалам и аксессуарам рынок подсегментирован на анестезиологические контуры (дыхательные контуры), анестезиологические маски, эндотрахеальные трубки (ETT), ларингеальные маски дыхательных путей (LMA) и другие расходные материалы и аксессуары. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Для каждого сегмента размер рынка предоставляется в стоимостном выражении (доллары США).

| Аппараты для анестезии | Анестезиологические рабочие станции | |

| Машины доставки анестезии | Портативные | |

| Отдельностоящие | ||

| Анестезиологические вентиляторы | ||

| Анестезиологические мониторы | ||

| Расходные материалы и аксессуары | Анестезиологические контуры | |

| Анестезиологические маски | ||

| Эндотрахеальные трубки (ETT) | ||

| Ларингеальные маски дыхательных путей (LMA) | ||

| Другие расходные материалы и аксессуары | ||

| Больницы |

| Больницы |

| Клиники и лечебные учреждения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Аппараты для анестезии | Анестезиологические рабочие станции | |

| Машины доставки анестезии | Портативные | ||

| Отдельностоящие | |||

| Анестезиологические вентиляторы | |||

| Анестезиологические мониторы | |||

| Расходные материалы и аксессуары | Анестезиологические контуры | ||

| Анестезиологические маски | |||

| Эндотрахеальные трубки (ETT) | |||

| Ларингеальные маски дыхательных путей (LMA) | |||

| Другие расходные материалы и аксессуары | |||

| По конечному пользователю | Больницы | ||

| Больницы | |||

| Клиники и лечебные учреждения | |||

| География | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Южная Корея | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | ССАГПЗ | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая оценка рынка устройств для анестезии?

Размер рынка устройств для анестезии составляет 18,41 млрд долларов США в 2025 году и прогнозируется подняться до 26,27 млрд долларов США к 2030 году.

Какой сегмент расширяется быстрее всего в рамках рынка устройств для анестезии?

Расходные материалы и аксессуары демонстрируют самый высокий рост со среднегодовым темпом роста 9,54%, обусловленный одноразовыми контурами, дыхательными путями и датчиками, связанными с растущими объемами процедур.

Почему амбулаторные хирургические центры критичны для будущего спроса?

Амбулаторные центры уже выполняют 72% операций в США и экономят 25-50% по сравнению с больничными амбулаторными отделениями, толкая закупки компактных автоматизированных анестезиологических систем, которые подходят для высокопропускных рабочих процессов.

Какой регион растет быстрее всего на рынке устройств для анестезии?

Прогнозируется, что Азиатско-Тихоокеанский регион будет продвигаться со среднегодовым темпом роста 8,34% благодаря инвестициям в инфраструктуру здравоохранения и расширяющимся отечественным производственным возможностям.

Как экологические нормы влияют на дизайн устройств?

Мандаты по сокращению выбросов анестезиологических газов благоприятствуют системам доставки с низким потоком и технологиям улавливания летучих веществ, побуждая производителей интегрировать модули сокращения выбросов в новые рабочие станции.

Каковы основные барьеры для принятия анестезиологических платформ с поддержкой ИИ?

Высокие затраты на приобретение, постоянные расходы на обслуживание программного обеспечения и сложные регулятивные пути для алгоритмов машинного обучения ограничивают принятие, особенно в условиях здравоохранения с ограниченными ресурсами.

Последнее обновление страницы: