Размер и доля рынка активных фармацевтических субстанций (АФС)

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 232.13 Миллиардов долларов США |

| Размер Рынка (2030) | 328.94 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.22% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

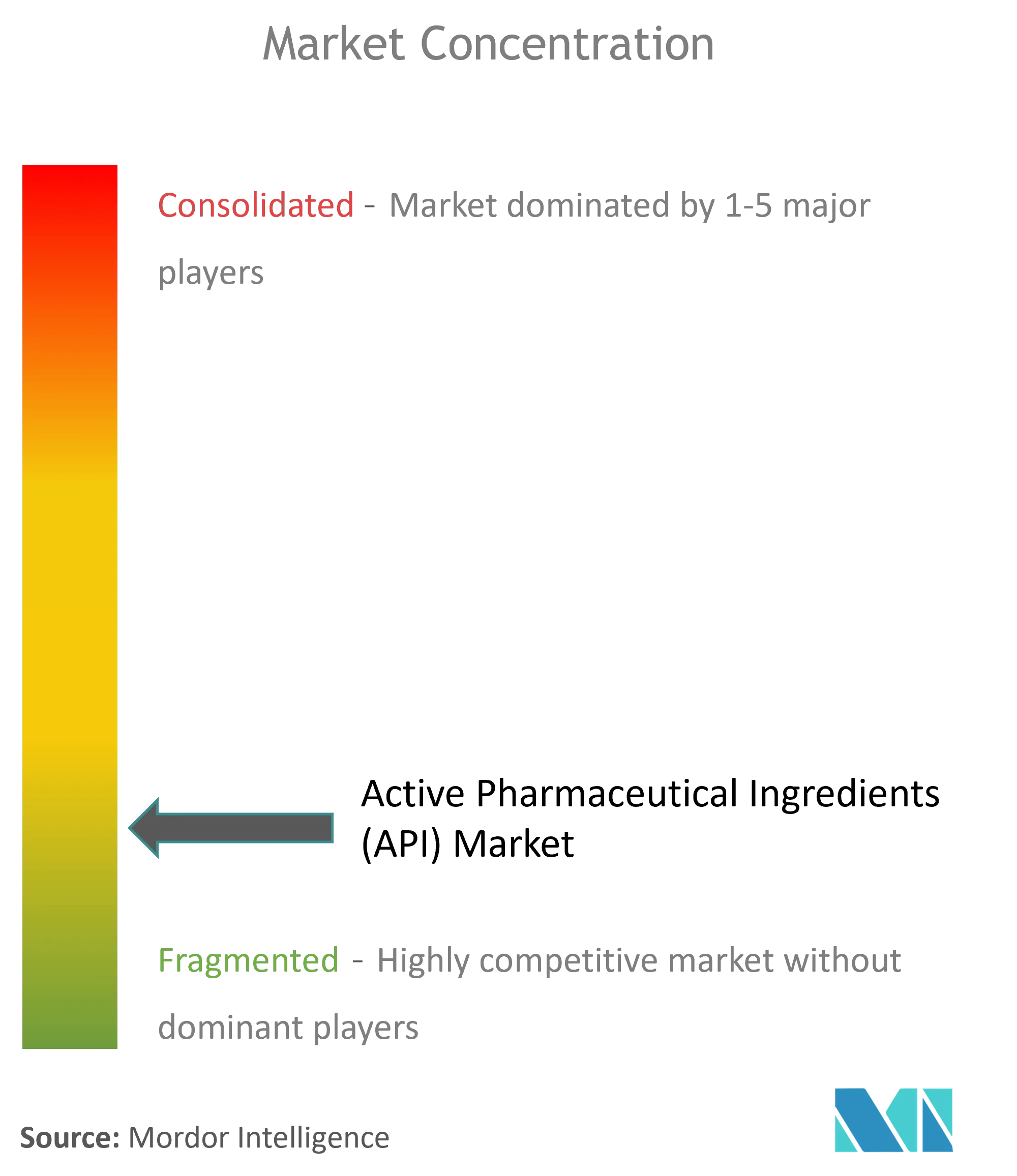

| Концентрация Рынка | Высокий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка активных фармацевтических субстанций (АФС) от Mordor Intelligence

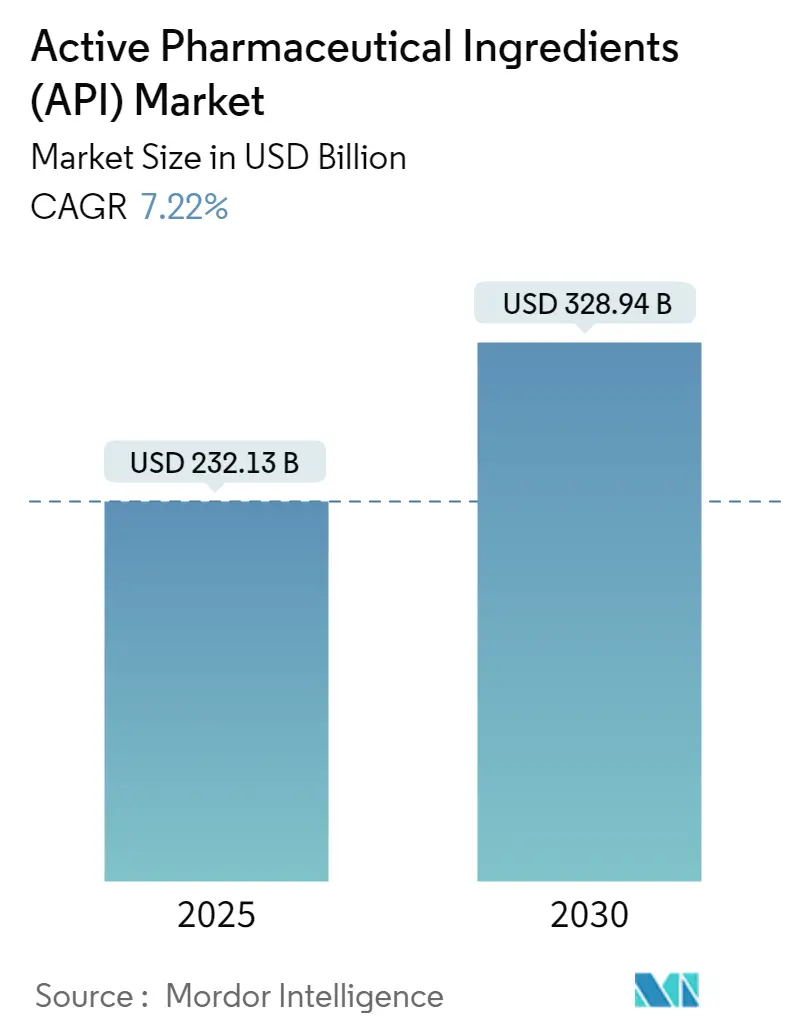

Размер рынка активных фармацевтических субстанций оценивается в 232,13 млрд долларов США в 2025 году и, как ожидается, достигнет 328,94 млрд долларов США к 2030 году при среднегодовом темпе роста 7,22% в течение прогнозного периода (2025-2030).

Устойчивый рост обусловлен поворотом фармацевтического сектора к специализированным молекулам более высокой стоимости, растущим спросом на таргетированные терапии и большей зависимостью от аутсорсинга. Северная Америка сохраняет лидерство благодаря строгому регулятивному надзору и устоявшейся производственной базе, в то время как Азия захватывает дополнительные объемы, предлагая экономически конкурентные, технологически продвинутые мощности. Стратегический решоринг в США и Европе, растущее внедрение непрерывного производства и ускоренная разработка мРНК-платформ меняют конкурентную динамику. Притоки капитала в высокоактивные и биологические АФС вместе с усиленным акцентом на устойчивость цепочек поставок создают дальнейшие возможности расширения для компаний, сочетающих системы качества с передовыми процессными знаниями.

Ключевые выводы отчета

- По географии Северная Америка лидировала с 41,23% доли рынка активных фармацевтических субстанций в 2024 году, тогда как прогнозируется, что Азия зафиксирует самый быстрый среднегодовой темп роста 7,70% до 2030 года.

- По терапевтическим областям сердечно-сосудистые применения составили 23,71% размера рынка активных фармацевтических субстанций в 2024 году; онкология развивается со среднегодовым темпом роста 8,16% до 2030 года.

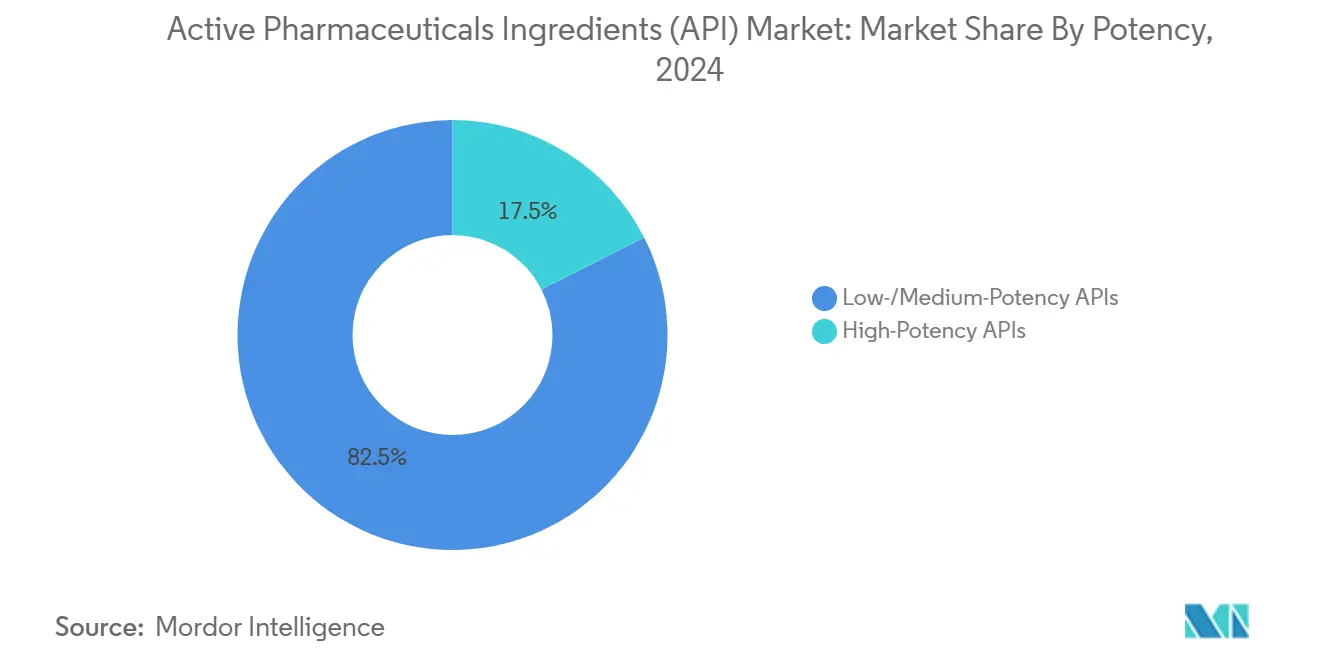

- По активности соединения низкой/средней активности доминировали с долей 82,50% в 2024 году, в то время как высокоактивные АФС готовы расшириться со среднегодовым темпом роста 12,50%.

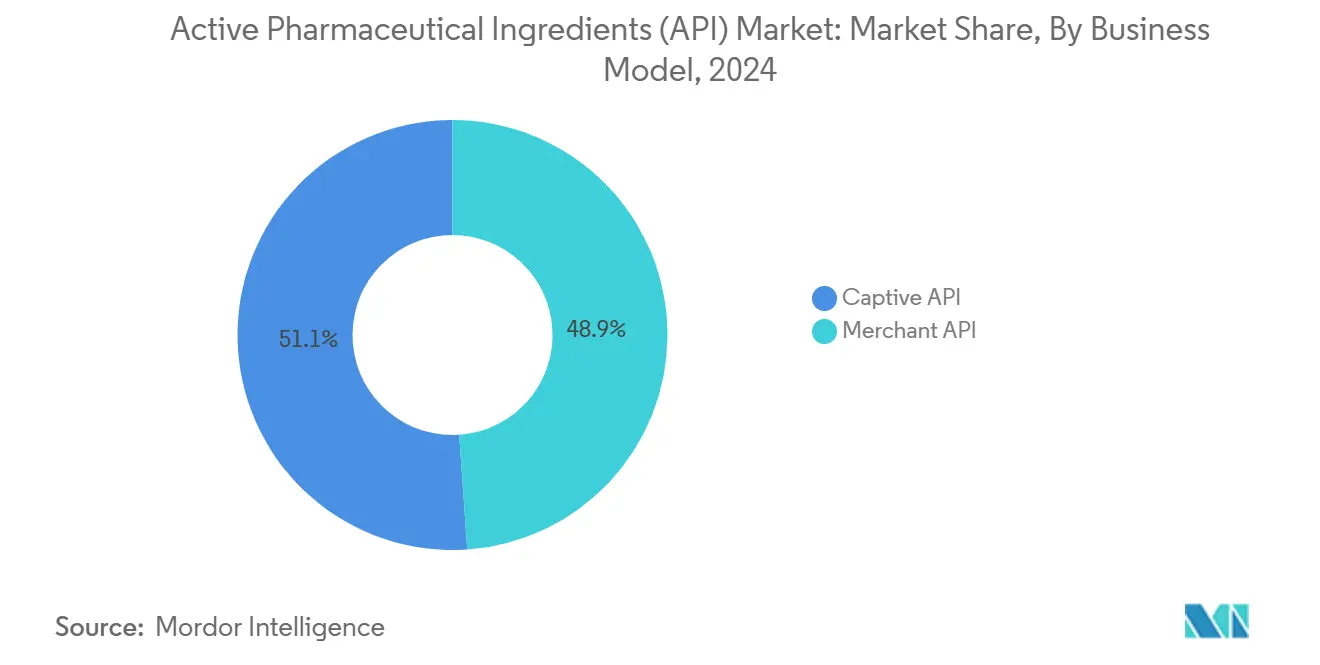

- По бизнес-модели собственное производство занимало 51,09% доли размера рынка активных фармацевтических субстанций в 2024 году; коммерческий сегмент растет на 8,07% до 2030 года.

- По типу синтеза синтетические АФС составляли 65,35% выручки 2024 года; прогнозируется, что биотехнологические АФС зафиксируют среднегодовой темп роста 9,07%.

- По типу молекул малые молекулы захватили 62,50% продаж 2024 года, тогда как прогнозируется рост биологических препаратов со среднегодовым темпом роста 10,02%.

Глобальные тренды и аналитика рынка активных фармацевтических субстанций (АФС)

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Пиковое воздействие |

|---|---|---|---|

| Растущий спрос на высокоактивные АФС (ВАФС) | ~+1,6 | Глобально, с онкологическими кластерами в США/ЕС | Среднесрочное (~3-4 года) |

| Быстрое расширение контрактных организаций разработки и производства, поддерживающих малые/средние фармкомпании | ~+1,2 | АПАК, ЕС, Северная Америка | Среднесрочное (~3-4 года) |

| Ускоренная коммерциализация вакцин и мРНК-платформ после COVID-19 | ~+0,8 | Северная Америка, ЕС, АПАК | Краткосрочное (≤2 лет) |

| Переход к непрерывному производству, повышающему эффективность выпуска | ~+0,5 | Северная Америка, ЕС | Долгосрочное (≥5 лет) |

| Инициативы решоринга в США и ЕС для снижения зависимости от Китая по ключевым исходным материалам | ~+0,4 | США, ЕС | Среднесрочное (~3-4 года) |

| Растущий спрос на устойчивые маршруты "зеленой химии", движимые ESG-мандатами | ~+0,3 | Глобально | Долгосрочное (≥5 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на высокоактивные АФС (ВАФС)

Усиленный фокус на прецизионную онкологию стимулирует резкий рост требований к высокоактивным АФС, при этом эти молекулы уже составляют более 30% исследовательского портфеля. Высокоактивные АФС позволяют применять меньшие дозы, но обеспечивают превосходные терапевтические результаты, принуждая производителей инвестировать в высокоизолированные производственные мощности. Только Lonza разработала более 50 высокоактивных АФС за последние 15 лет, эксплуатируя выделенные линии в Виспе и Наньша, соответствуя стандартам FDA и ANVISA [1]Lonza AG, "HPAPI Handling and Development," lonza.com. Такая специализированная инфраструктура создает внушительные барьеры для входа, позволяя устоявшимся компаниям обеспечивать премиальное ценообразование и долгосрочные соглашения о поставках. Всплеск программ активных соединений меняет распределение капитала, побуждая как инноваторов, так и контрактные организации разработки и производства расширять изоляторные комплексы и возможности передовой аналитики. По мере созревания онкологических портфелей объемы высокоактивных АФС, вероятно, будут продолжать расти, укрепляя роль сегмента как основного драйвера стоимости на рынке активных фармацевтических субстанций.

Быстрое расширение контрактных организаций разработки и производства (КОРИ)

Фармацевтические компании все чаще передают разработку и коммерческое производство АФС контрактным организациям разработки и производства для оптимизации размещения капитала и ускорения сроков выхода на рынок. Прогнозируется, что коммерческий выпуск АФС будет расти со среднегодовым темпом роста 8,07% до 2030 года, опережая собственное производство. Контрактные организации разработки и производства теперь предоставляют интегрированные решения, которые охватывают поиск маршрутов, масштабирование, аналитическую разработку и регулятивную документацию, тем самым снижая риск и инфраструктурную нагрузку клиентов. Инвестиционный импульс наиболее заметен в возможностях для высокоактивных, стерильных и сложных синтетических процессов, требующих нишевой экспертизы. Конкуренция среди контрактных организаций разработки и производства смещается от чистых преимуществ в стоимости к дифференциации на основе систем качества и комплексной технической поддержки - тренд, который переопределяет создание стоимости на рынке активных фармацевтических субстанций.

Ускоренная коммерциализация вакцин и мРНК-платформ после COVID-19

Успех мРНК-вакцин подтвердил универсальную платформу, которая существенно сокращает циклы разработки. Такие компании, как Moderna, имеют более 20 кандидатов в активных регистрационных процедурах, охватывающих инфекционные заболевания, онкологию и редкие генетические нарушения. Программы мРНК опираются на липидные компоненты, модифицированную нуклеозидами РНК и усовершенствованные стадии очистки, расширяя спрос на новые АФС и специализированные вспомогательные вещества. По мере накопления клинических данных разработчики принимают модульные, непрерывные процессы, которые обеспечивают быстрое переключение между продуктами. Результирующая активность цепочки поставок укрепляет стратегическую важность технологически гибких поставщиков АФС, поддерживая долгосрочные перспективы роста рынка активных фармацевтических субстанций.

Переход к непрерывному производству, повышающему эффективность выпуска

Непрерывные проточные процессы обеспечивают более жесткий контроль реакций, меньшее использование растворителей и улучшенные профили безопасности по сравнению с периодическими операциями. Открытая поддержка FDA подчеркивает способность технологии сокращать дефицит и укреплять качество. Ранние последователи уже реализуют более короткие циклы и потенциал выпуска в режиме реального времени, особенно для высокообъемных дженериковых АФС и продуктов, требующих строгого контроля примесей. Производители оборудования отвечают блочно-модульными агрегатами, которые облегчают поэтапную интеграцию. Непрерывное производство соответствует принципам качества по дизайну, обеспечивает конкурентное ценообразование и поддерживает экологические цели, делая его катализатором эффективности на рынке активных фармацевтических субстанций.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Пиковое воздействие |

|---|---|---|---|

| Волатильность в поставке ключевых исходных материалов из Китая и Индии | ~-1,4 | Глобально, остро в Северной Америке и ЕС | Краткосрочное (≤2 лет) |

| Фрагментация мощностей, усиливающая ценовое давление в дженериковых малых молекулах | ~-1,2 | АПАК, глобальные дженерики | Среднесрочное (~3-4 года) |

| Связанное с инфляцией эскалация затрат на энергию и растворители, влияющая на маржу | ~-0,8 | Глобально, особенно ЕС | Краткосрочное (≤2 лет) |

| Сложная глобальная регулятивная гармонизация для биотехнологических АФС | ~-0,5 | Глобально, остро в США/ЕС | Среднесрочное (~3-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность в поставке ключевых исходных материалов из Китая и Индии

Данные USP показывают, что только 4% американских главных лекарственных файлов 2023 года цитировали внутреннее производство, тогда как Индия и Китай вместе составляли более 80%. Сбои в любом из этих хабов могут распространиться через глобальные цепочки поставок, вызывая точечные дефициты и скачки стоимости. Зависимость от источников одного региона также осложняет регулятивные проверки и повышает геополитический риск. Поэтому производители оценивают стратегии двойного снабжения, инвестируют в инструменты видимости цепочек поставок и лоббируют стимулы для локализации критических исходных материалов. Эти меры увеличивают затраты на соответствие и удлиняют сроки разработки, умеряя заголовочный рост на рынке активных фармацевтических субстанций.

Фрагментация мощностей, усиливающая ценовое давление в дженериковых малых молекулах

Дженериковые АФС малых молекул сталкиваются с тонкими маржами, поскольку многочисленные производители конкурируют за товаризованные, утратившие патентную защиту объемы. Индия подает около половины активных главных лекарственных файлов в FDA, за ней следует Китай с 32%, стимулируя избыточное предложение и снижая цены. Западные производители с трудом соответствуют экономике затрат этих хабов, побуждая к консолидации и выходу из низкомаржинальных молекул. Хотя эта динамика ускоряет бифуркацию между товарными и специализированными АФС, она также ограничивает пулы прибыли и сдерживает краткосрочное расширение выручки на рынке активных фармацевтических субстанций.

Сегментный анализ

По бизнес-модели: аутсорсинг опережает собственное производство

Коммерческие поставщики сгенерировали 48,91% выручки 2024 года, в то время как собственные операции сохранили узкое большинство в 51,09%. Прогнозируемый среднегодовой темп роста коммерческого сегмента 8,07% указывает на растущую уверенность во внешних партнерах в обработке масштабирования при строгих ожиданиях качества. Фармацевтические компании резервируют внутренние мощности для проприетарных, высокостоимостных молекул, но передают АФС позднего жизненного цикла и дженерики контрактным организациям разработки и производства для максимизации использования активов. Прогнозируется, что размер рынка активных фармацевтических субстанций для аутсорсингового производства будет дальше ускоряться, поскольку сложные синтетические маршруты и требования к активности благоприятствуют специализированным поставщикам.

Инвестиционные потоки в изоляционные комплексы, линии непрерывной обработки и передовые аналитические лаборатории подчеркивают структурный сдвиг в пользу контрактных организаций разработки и производства. Поэтому рынок активных фармацевтических субстанций вознаграждает поставщиков, которые сочетают услуги разработки от начала до конца с проверенными регулятивными послужными списками, особенно для онкологических программ и программ редких заболеваний, требующих гибкого производства малыми партиями.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу синтеза: биотехнологические АФС размывают доминирование синтетических

Синтетические пути все еще лежат в основе 65,35% поставок 2024 года, однако биотехнологические АФС готовы расти на 9,07% до 2030 года, сужая разрыв. Недавний прогресс в инжиниринге клеточных линий, оптимизации экспрессии и нижестоящей очистке снижает удельные затраты, делая сложные биологические препараты доступными для более широких терапевтических категорий. Размер рынка активных фармацевтических субстанций для биотехнологических маршрутов расширяется быстрее всего в моноклональных антителах, пептидах и терапевтических средствах на основе нуклеиновых кислот.

Между тем, синтетические производители интегрируют биокатализ и хемо-ферментативные каскады для сокращения количества стадий и улучшения выходов. Эта конвергенция размывает исторические различия и диверсифицирует риск, закрепляя оба режима синтеза в единой, более устойчивой архитектуре поставок. В краткосрочной перспективе синтетические АФС останутся незаменимыми для малых молекул, которые выигрывают от зрелых, масштабируемых химических процессов, однако траектория роста явно благоприятствует биотехнологическим процессам.

По типу молекул: биологические препараты создают устойчивый вызов

Малые молекулы занимали 62,50% доли выручки в 2024 году, но биологические препараты продвигаются с поразительным среднегодовым темпом роста 10,02%. Спрос на рекомбинантные белки, конъюгаты антитело-лекарство и клеточно-основанные терапии меняет стратегии распределения капитала, при этом крупные производители добавляют мульти-комплексные биореакторные мощности. Поэтому доля рынка активных фармацевтических субстанций для больших молекул готова к устойчивому росту, особенно в иммуно-онкологических и аутоиммунных показаниях.

Эти сложные сущности требуют ультрачистых сред, одноразовых технологий и сложной аналитики, укрепляя ценность специализированных поставщиков. Для производителей малых молекул конкурентное преимущество теперь зависит от зеленой химии, непрерывного потока и интенсификации процессов для защиты релевантности. На протяжении прогнозного горизонта сбалансированный продуктовый микс, охватывающий малые и большие молекулы, вероятно, будет доминировать в планировании совета директоров, закрепляя долгосрочную устойчивость на рынке активных фармацевтических субстанций.

По активности: высокоактивные соединения привлекают внимание инвесторов

АФС низкой и средней активности составляли 82,50% выручки 2024 года, однако сегмент высокой активности находится на пути к среднегодовому темпу роста 12,50%. Онкологические программы доминируют в портфеле активных соединений, требуя уровней профессионального воздействия ниже 10 мкг/м³ и передового сдерживания. Поэтому размер рынка активных фармацевтических субстанций для высокоактивных продуктов расширяется быстрее любой другой категории.

Значительные инвестиции в реконструкцию и строительство новых объектов подчеркивают тренд. Cambrex недавно выделила 30 млн долларов США на свой объект в Северной Каролине для добавления изоляторных комплексов, в то время как Axplora и MilliporeSigma расширяют присутствие высокоактивных АФС в Европе и США. По мере роста сложности продуктов компании, обладающие проверенными, масштабируемыми линиями активных соединений, будут пользоваться ценовой властью и долгосрочными контрактами поставок, укрепляя свою стратегическую значимость на рынке активных фармацевтических субстанций.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По терапевтической области: онкология задает темп инноваций

Сердечно-сосудистые терапии лидировали с 23,71% долей в 2024 году из-за распространенности хронических заболеваний и больших пациентских пулов. Онкология продвигается быстрее всего со среднегодовым темпом роста 8,16%, поскольку прорывы в иммунотерапиях и таргетированных малых молекулах стимулируют среднеоднозначное долларовое расширение ежегодно. Эти программы часто зависят от высокоактивных АФС и сложных синтетических или экспрессионных маршрутов, повышая технические пороги. Размер рынка активных фармацевтических субстанций, выделенный на онкологию, таким образом несет премию, стимулируя расширение мощностей среди специализированных контрактных организаций разработки и производства.

АФС центральной нервной системы также набирают импульс, поддерживаемые улучшенными технологиями проникновения через гематоэнцефалический барьер и новыми механизмами для нейродегенеративных заболеваний. Оба тренда акцентируют наклон рынка к низкообъемным, высокостоимостным молекулам, требующим точного контроля процессов, укрепляя более широкие сдвиги, уже очевидные на рынке активных фармацевтических субстанций.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 41% доли выручки в 2024 году благодаря надежной экосистеме НИОКР, премиальному ценообразованию и поддерживающим рамкам интеллектуальной собственности. Исполнительное распоряжение Вашингтона от мая 2025 года по оптимизации одобрений объектов ожидается ускорить внутренние добавления мощностей, при этом Eli Lilly выделяет 5,3 млрд долларов США на новый комплекс АФС в Индиане [2] Eli Lilly & Co., "Lilly to Invest USD 5.3 Billion in Indiana Facilities," lilly.com

. Эти разработки направлены на смягчение риска концентрации путем восстановления местного производства для критических лекарств.

Азиатско-Тихоокеанский регион представляет сильнейший двигатель роста, показывая прогнозируемый среднегодовой темп роста 7,70% до 2030 года. Индия и Китай подают 82% главных лекарственных файлов FDA, закрепляя свое доминирование в чувствительных к стоимости сегментах. Значительный выпуск антибиотиков и анальгетиков Пекина подчеркивает существенные масштабные преимущества, в то время как схема стимулирования производства, связанного с продукцией, Индии финансирует новые объекты для ферментации и сложного синтеза. Быстрорастущие биологические и высокоактивные АФС портфели дополнительно привлекают многонациональные партнерства, цементируя центральную роль Азии на рынке активных фармацевтических субстанций.

Европа поддерживает заметное положение в сложных, высокостоимостных АФС благодаря строгим стандартам качества и глубокому научному таланту. Хотя ее глобальная доля слегка снижается, регион продолжает лидировать в непрерывном производстве, зеленой химии и сдерживании активности. Европейские компании дифференцируются экспертизой в контролируемых веществах и низкообъемных биологических препаратах, способствуя устойчивым нишам в более широком рынке активных фармацевтических субстанций.

Конкурентная среда

Рынок демонстрирует двойную структуру: инновационные АФС находятся в умеренно концентрированных собственных сетях, принадлежащих крупным фармацевтическим компаниям, в то время как дженериковые АФС остаются высокофрагментированными. Производители с конкурентными преимуществами по стоимости в Индии и Китае доминируют в товаризованных молекулах, стимулируя конкуренцию на основе цены. В ответ инкумбенты, такие как Teva и Pfizer, продают неосновные подразделения и направляют ресурсы в сложные вещества с более высокой маржой.

Технологическая дифференциация становится решающей. Ранние последователи непрерывного потока, передовой аналитики и систем зеленых растворителей обеспечивают соглашения о поставках с инноваторами, ищущими надежных, экологически сознательных партнеров. Приобретение EUROAPI специалиста по олигонуклеотидам BianoGMP подчеркивает стратегическое позиционирование на интерфейсе экспертизы малых и больших молекул, отражая более широкие возможности белого пространства в пептидах и конъюгированных соединениях.

Регуляторы укрепляют эти сдвиги. Поддержка FDA непрерывного производства обеспечивает попутный ветер соответствия для технологических лидеров, повышая препятствия для компаний, полагающихся на традиционные периодические операции. Поэтому ожидается интенсификация консолидации, при этом компании, сочетающие процессные инновации с регулятивным превосходством, готовы захватить диспропорциональную стоимость на рынке активных фармацевтических субстанций.

Лидеры отрасли активных фармацевтических субстанций (АФС)

Teva Pharmaceutical Industries Ltd

Pfizer Inc.

Merck KGaA

BASF SE

Viatris, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: • Президент Трамп подписал исполнительное распоряжение, оптимизирующее одобрения внутреннего производства лекарств и ужесточающее зарубежные проверки.

- Апрель 2025: Eli Lilly объявила об инвестиции в 5,3 млрд долларов США для строительства новых объектов АФС в Индиане.

- Февраль 2025: Novo Nordisk расширила мощности пептидных АФС для удовлетворения растущего спроса на агонисты рецепторов GLP-1.

- Январь 2025: Cambrex завершила расширение высокоактивных АФС комплексов в Северной Каролине на 30 млн долларов США.

Глобальный охват отчета по рынку активных фармацевтических субстанций (АФС)

Согласно охвату отчета, активная фармацевтическая субстанция (АФС) является частью любого лекарства, которая производит его эффекты. Некоторые лекарства, такие как комбинированные терапии, имеют несколько активных ингредиентов для лечения различных симптомов или действия различными способами.

Рынок активных фармацевтических субстанций (АФС) сегментирован по бизнес-модели на собственные АФС и коммерческие АФС, по типу синтеза рынок разделен на синтетические и биотехнологические, на основе типа лекарства рынок разделен на дженериковые и брендированные, на основе применения рынок классифицирован на кардиологию, пульмонологию, онкологию, офтальмологию, неврологию, ортопедию и другие применения, а по географии рынок разделен на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Отчет также охватывает оценочные размеры рынка и тренды для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Собственные АФС |

| Коммерческие / контрактные АФС |

| Синтетические АФС |

| Биотехнологические АФС |

| Малые молекулы |

| Большие молекулы / биологические препараты |

| Высокоактивные АФС |

| АФС низкой/средней активности |

| Онкология |

| Сердечно-сосудистые |

| Инфекционные заболевания |

| Метаболические расстройства |

| ЦНС и неврология |

| Респираторные |

| Офтальмология |

| Прочие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По бизнес-модели | Собственные АФС | |

| Коммерческие / контрактные АФС | ||

| По типу синтеза | Синтетические АФС | |

| Биотехнологические АФС | ||

| По размеру молекул | Малые молекулы | |

| Большие молекулы / биологические препараты | ||

| По активности | Высокоактивные АФС | |

| АФС низкой/средней активности | ||

| По терапевтическим областям | Онкология | |

| Сердечно-сосудистые | ||

| Инфекционные заболевания | ||

| Метаболические расстройства | ||

| ЦНС и неврология | ||

| Респираторные | ||

| Офтальмология | ||

| Прочие | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка активных фармацевтических субстанций к 2030 году?

Прогнозируется, что рынок достигнет 328,94 млрд долларов США к 2030 году.

Какой регион, как ожидается, будет расти быстрее всего на рынке активных фармацевтических субстанций?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 7,70% до 2030 года, что делает его самым быстрорасширяющимся регионом.

Почему высокоактивные АФС приобретают важность?

Высокоактивные АФС обеспечивают таргетированные терапии, особенно в онкологии, обеспечивая сильную эффективность при низких дозах и стимулируя прогнозируемый среднегодовой темп роста 12,50% для сегмента.

Как непрерывное производство влияет на производство АФС?

Непрерывные проточные процессы повышают выход, сокращают использование растворителей и соответствуют инициативам FDA по качеству, предлагая преимущества в стоимости и соответствии ранним последователям.

Что стимулирует растущую зависимость от контрактных организаций разработки и производства?

Аутсорсинг контрактным организациям разработки и производства позволяет фармацевтическим компаниям сокращать капитальные расходы, получать доступ к специализированной экспертизе и быстрее выводить продукты на рынок, поддерживая среднегодовой темп роста 8,07% для коммерческих АФС.

Какая терапевтическая область покажет наивысший рост АФС?

Онкология лидирует со среднегодовым темпом роста 8,16% благодаря быстрым достижениям в прецизионной медицине и иммунотерапиях.

Последнее обновление страницы: