Размер и доля рынка солнечной энергетики Германии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Объем Рынка (2025) | 132.25 гигаватт |

| Объем Рынка (2030) | 235.5 гигаватт |

| Темп роста (2025 - 2030) | 17.98% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка солнечной энергетики Германии от Mordor Intelligence

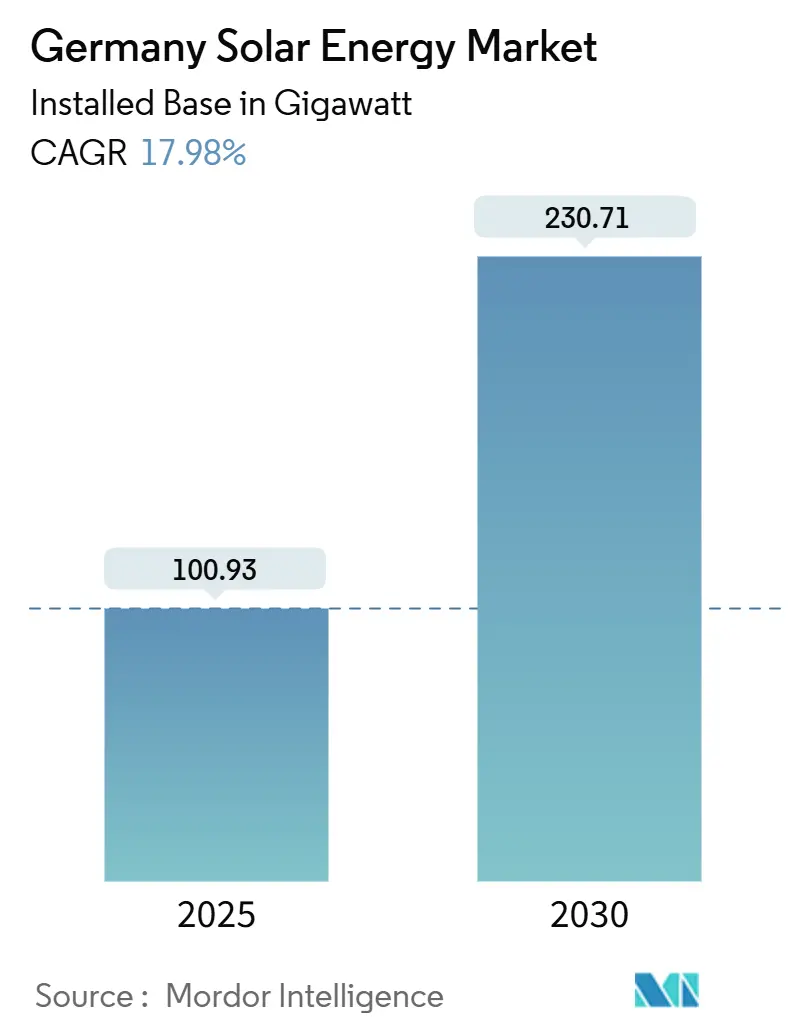

Размер рынка солнечной энергетики Германии в терминах установленной базы ожидается к росту с 100,93 гигаватт в 2025 году до 230,71 гигаватт к 2030 году, со среднегодовым темпом роста 17,98% в течение прогнозного периода (2025-2030).

Расширение подкрепляется целью страны достичь 80% возобновляемой энергии к 2030 году и раннего достижения в 2025 году рубежа в 100 ГВт установленной солнечной мощности [1]Bundesnetzagentur, "Photovoltaik - Entwicklung der installierten Leistung," bundesnetzagentur.de. Упрощенное лицензирование в рамках Солнечного пакета I, 87%-ное падение цен на модули и корпоративные соглашения о закупке ускоряют проектные конвейеры для всех размеров систем. Мандаты на крыши, внедрение балконных подключаемых систем и инфляция сетевых сборов превратили домохозяйства и малый бизнес в ключевых инвесторов, в то время как диспетчерские технологии, такие как CSP, начинают получать пилотное финансирование для поддержки вечерних пиков. Конкурентная интенсивность усиливается по мере притока институционального капитала, однако перегрузка сети и нехватка квалифицированной рабочей силы продолжают ограничивать темпы новых подключений к сети.

Ключевые выводы отчета

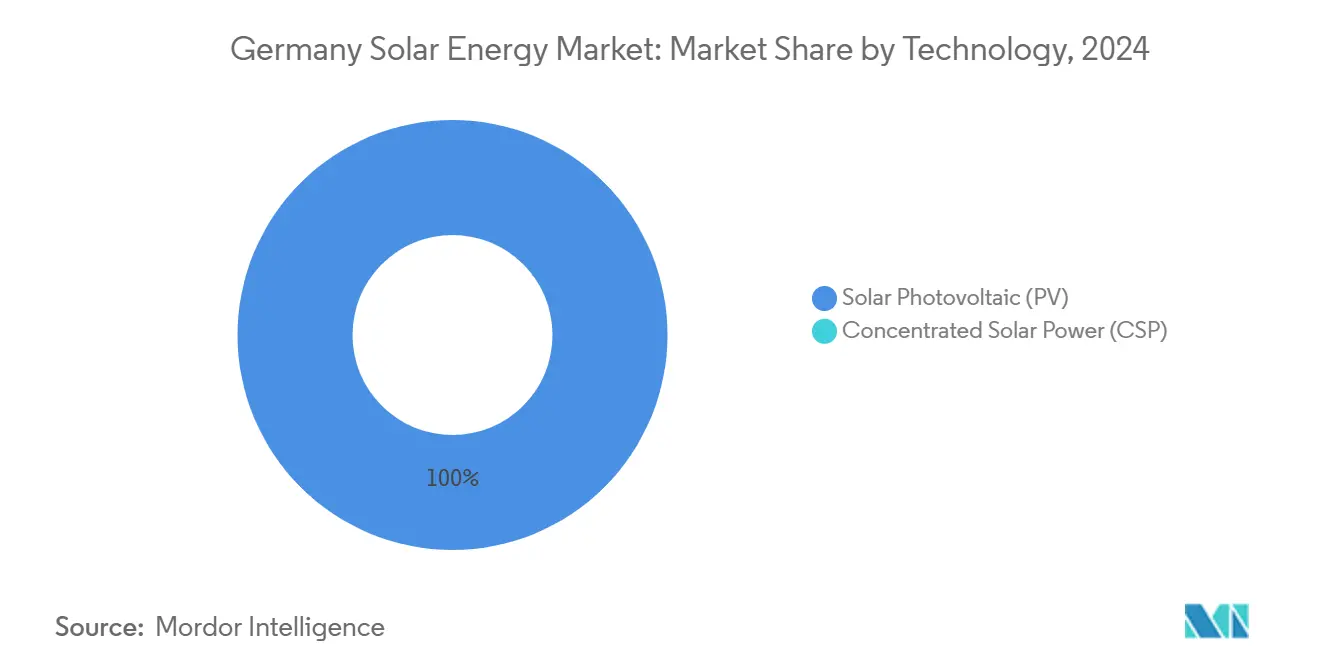

- По технологии солнечные фотоэлектрические установки занимали 100% доли рынка солнечной энергетики Германии в 2024 году, тогда как концентрированная солнечная энергия прогнозируется к росту со среднегодовым темпом 18,5% до 2030 года.

- По компонентам фотоэлектрические модули контролировали 47% размера рынка солнечной энергетики Германии в 2024 году; аккумуляторные системы хранения энергии готовы к расширению со среднегодовым темпом 21,5% к 2030 году.

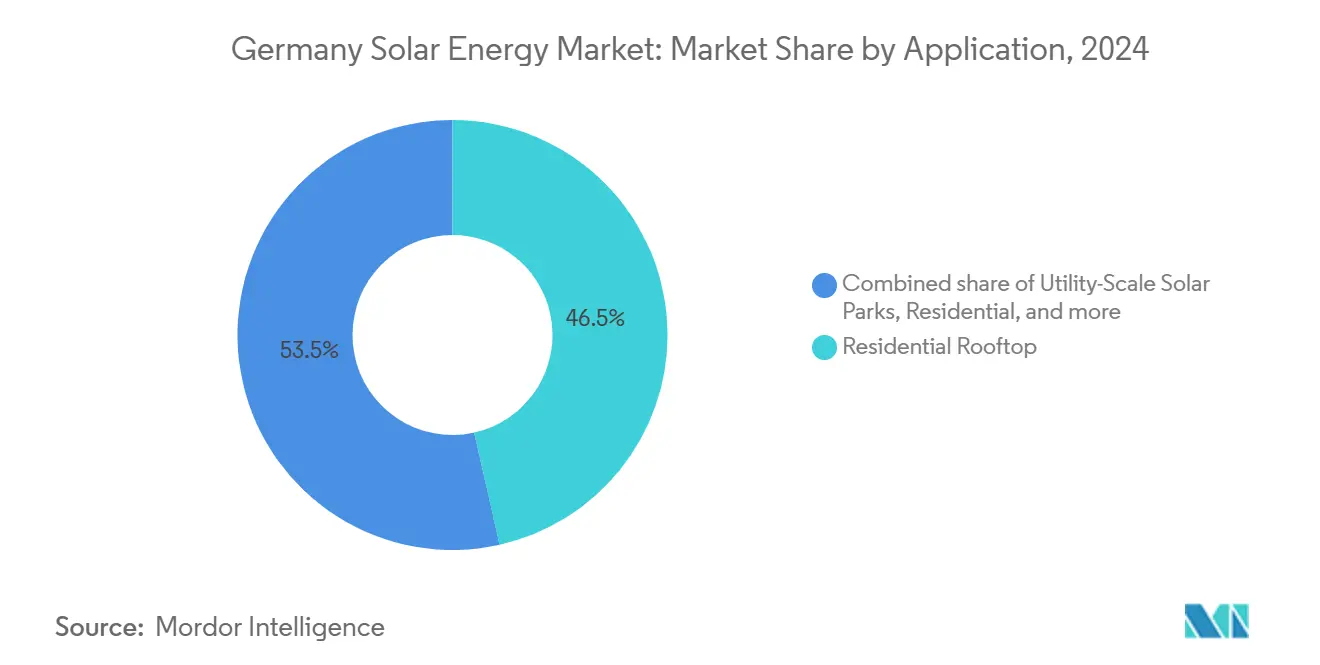

- По применению жилые кровельные системы составляли 46,5% доли рынка солнечной энергетики Германии в 2024 году; коммунальные солнечные парки прогнозируются к регистрации самого быстрого среднегодового темпа 19,5% в течение 2025-2030 годов.

Тенденции и аналитика рынка солнечной энергетики Германии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Солнечный пакет I и мандаты на крыши ускоряют одобрения | 5.2% | Национальный, с более сильным влиянием в городских центрах | Средний срок (2-4 года) |

| Бум корпоративных PPA поднимает несубсидируемые коммунальные проекты | 3.8% | Национальный, сконцентрированный в промышленных регионах | Средний срок (2-4 года) |

| Рост инфляции сетевых сборов стимулирует PV + хранение за счетчиком | 2.9% | Национальный, с более высоким влиянием в регионах с высокими сетевыми сборами | Краткий срок (≤ 2 лет) |

| Массовое внедрение балконных подключаемых PV арендаторами | 2.4% | Городские центры, особенно в многоквартирных жилых районах | Краткий срок (≤ 2 лет) |

| 87%-ный обвал цен на модули обеспечивает паритет затрат с оптовыми ценами | 4.1% | Национальный | Краткий срок (≤ 2 лет) |

| Интегрированные требования BIPV в новых строительных кодексах (с 2026 года) | 1.8% | Национальный, с ранним внедрением в прогрессивных штатах | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Солнечный пакет I и мандаты на крыши ускоряют одобрения

Проекты рынка солнечной энергетики Германии теперь очищают крыши без разрешений на строительство, поскольку Солнечный пакет I сократил время одобрения жилых объектов на 70%, а коммерческих - на 45%. Более высокие стимулы feed-in для конкретных типов систем и обязательства уровня штата на новых крышах сформировали многоуровневый толчок, который поднимает потенциал годовых установок на 4-5 ГВт к 2026 году. Правовое упрощение расширило конвейеры установщиков, снизило мягкие затраты и укрепило доверие инвесторов к возможностям городской модернизации.

Бум корпоративных PPA поднимает несубсидируемые коммунальные проекты

Снижающиеся тарифы feed-in перенаправили коммунальных разработчиков к долгосрочным корпоративным соглашениям о закупке энергии. Германия стала вторым по величине рынком PPA в Европе к 2024 году с трехзначным ростом контрактных объемов. Покупатели, такие как Amazon и Mercedes-Benz, используют PPA для фиксации ценовой определенности и достижения целей декарбонизации Scope 2, побуждая разработчиков двигаться вперед без зависимости от субсидий. Тенденция стимулирует проекты мощностью более 100 МВт на рекультивированных промышленных землях, быстро закрывает финансирование и диверсифицирует потоки доходов за пределы традиционных аукционов.

Рост инфляции сетевых сборов стимулирует PV + хранение за счетчиком

Сетевые сборы выросли на 24% в 2024 году, сдвигая счета домохозяйств за электричество в сторону затрат на распределение. Это бремя затрат подталкивает потребителей к максимизации самопотребления через сопряжение с батареями. Более 1 миллиона жилых накопительных установок сейчас в эксплуатации, а интеллектуальные платформы управления энергией агрегируют эти активы в виртуальные электростанции, способные сократить пиковую нагрузку до 30% [2]International Energy Agency, "Germany: Energy System Overview 2025," iea.org. Поставщики отвечают гибридными инверторами и приложениями оптимизации времени использования, которые превращают просьюмеров в поставщиков гибкости.

Массовое внедрение балконных подключаемых PV арендаторами

Арендаторы обходят структурные барьеры с подключаемыми модулями, которые скользят по балконным перилам. Солнечный пакет поднял лимиты системы до 800 Вт, НДС был убран, и упрощенная онлайн-регистрация разблокировала кумулятивные 780 000 сертифицированных комплектов к концу 2024 года [3]SolarPower Europe, "Plug-in Solar PV Report 2025," solarpower.eu. Расширенные линейки продуктов теперь включают микро-батареи, которые повышают самопотребление и сокращают окупаемость до двух лет в городах с высокими тарифами, подкрепляя инклюзивный рост на рынке солнечной энергетики Германии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Перегрузка распределительной сети и 24-месячные очереди | -2.7% | Сельские районы и регионы с высоким проникновением возобновляемой энергии | Средний срок (2-4 года) |

| Нехватка квалифицированной рабочей силы в лицензированных электриках и установщиках | -2.1% | Национальный, более серьезный в сельских районах | Средний срок (2-4 года) |

| 60%-ный разрыв в стоимости модулей ЕС против Китая создает риск поставок | -1.5% | Национальный | Краткий срок (≤ 2 лет) |

| Снижающиеся FiT и внезапные корректировки субсидий размывают жилую рентабельность | -1.2% | Национальный | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Перегрузка распределительной сети и 24-месячные очереди

Задержки в очередях растягиваются до двух лет в нескольких сельских районах, сокращая на 97% больше солнечной выработки в 2024 году, чем в 2023 году, и размывая доходы инвесторов. Несоответствие между быстрым наращиванием мощностей и более медленным усилением сети повышает затраты на балансирование выше 4 миллиардов евро, что питает розничные тарифы. Динамическое рейтингование линий и гибридные проекты установок предлагают частичное облегчение, в то время как Закон о солнечных пиках вводит ограничения feed-in во время часов отрицательных цен. Эти меры, хотя и полезные, не могут заменить расширенные обновления проводников и развертывание цифровых подстанций.

Нехватка квалифицированной рабочей силы в лицензированных электриках и установщиках

Скорость развертывания рынка солнечной энергетики Германии затрудняется дефицитом 18 300 вакансий в электрическом строительстве в 2024 году. 15-20%-ная инфляция заработной платы подняла затраты на установленные системы и сжала окупаемость жилых объектов. Ускоренные схемы ученичества и зарубежный набор сталкиваются с языковыми и сертификационными барьерами. Отраслевые группы пилотируют цифровые платформы полевых услуг и модульные жгуты проводов для сжатия часов на месте, однако культурные препятствия в квалифицированных профессиях отпугивают более широкое участие, особенно среди женщин.

Сегментный анализ

По технологии: PV сохраняет доминирование, в то время как CSP ускоряется

Солнечные фотоэлектрические установки контролировали 100% размера рынка солнечной энергетики Германии в 2024 году, благодаря ценам на модули всего 6-13 евроцентов за Вт-п и LCOE около 3,7 евроцентов за кВтч. Жилые, коммерческие и коммунальные заинтересованные стороны отдают предпочтение высокоэффективным моно-PERC и все чаще бифациальным модулям, которые повышают урожайность без расширения площади. Исследования Fraunhofer ISE демонстрируют эффективность лабораторных ячеек тандема перовскит-кремний выше 33% [4]Fraunhofer ISE, "Tandem Solar Cells Surpass 33% Efficiency," fraunhofer.de, указывая на будущие приобретения, которые могут подкрепить дальнейшее снижение цен.

Концентрированная солнечная энергия не имеет доли сегодня, но прогнозируется к росту со среднегодовым темпом 18,5% до 2030 года. Ее интегрированное тепловое хранение обеспечивает вечернюю пиковую мощность и технологическое тепло, решая проблемы прерывистости по мере роста проникновения PV. Дорожные карты Европейской комиссии определяют гибридизацию CSP с существующими сетями районного отопления и промышленными паровыми контурами, указывая на поддерживающее финансирование для демонстраторов. Если текущие пилотные установки встретят цели диспетчерности и затрат, сегмент может эволюционировать в дополнительный столп рынка солнечной энергетики Германии к следующему десятилетию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: системы хранения растут на фоне ценового лидерства модулей

Фотоэлектрические модули представляли 47% доли рынка солнечной энергетики Германии по доходам в 2024 году, выигрывая от резкого снижения затрат и стандартизированных цепочек поставок. Однако аккумуляторные системы хранения энергии расширяются быстрее со среднегодовым темпом 21,5%, поскольку домохозяйства, коммерческие объекты и солнечные парки сопрягают литий-ионные установки для самопотребления и доходов от вспомогательных услуг. Установленный парк хранения превысил 19 ГВтч в начале 2025 года, а схемы скидок для стационарных батарей усиливают поглощение в регионах с высокими сетевыми сборами.

Инверторы и оборудование баланса системы коллективно формируют устойчивый подрынок с постоянными улучшениями эффективности. Немецкие производители используют передовую силовую электронику и прошивку поддержки сети для удовлетворения строгих сетевых кодов. Между тем, цифровой мониторинг и подписки SCADA набирают обороты, поскольку владельцы активов монетизируют данные через предиктивное обслуживание и торговлю частотными ответами, тем самым углубляя цепочку создания стоимости рынка солнечной энергетики Германии.

По применению: импульс коммунального масштаба бросает вызов жилому лидерству

Жилые крыши контролировали 46,5% размера рынка солнечной энергетики Германии в 2024 году, движимые экономикой нетто-метеринга, поглощением балконных систем и растущим экологическим осознанием. Проникновение в отдельно стоящий и полуотдельный жилищный фонд растет стабильно, в то время как многоквартирные дома видят, как кооперативы общих крыш получают правовую ясность под реформами арендной электроэнергии 2024 года.

Парки коммунального масштаба являются, однако, самым быстрорастущим случаем использования с прогнозом среднегодового темпа 19,5%. Всплеск корпоративных PPA, проиллюстрированный конвейерами 400 МВт-п, финансируемыми региональными кредиторами, подписывает несубсидируемые проекты на рекультивированных шахтах, обочинах автомагистралей и агри-PV макетах. Разработчики интегрируют передовые трекеры и бифациальные модули для максимизации урожайности земли, выравниваясь с политиками эффективности землепользования в федеральной основе пространственного планирования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Южные штаты лидируют на рынке солнечной энергетики Германии, с Баварией, добавившей 4 ГВт в 2024 году как крупнейший вкладчик уровня штата. Высокое облучение, ранние мандаты на крыши и плотная сеть установщиков обеспечивают устойчивый рост мощности. В противоположность, восточные штаты, такие как Саксония и Бранденбург, привлекают разработчиков коммунального масштаба с более низкими ценами на землю и более простыми процессами сборки земли, что подтверждается проектом одного места мощностью 162 МВт, введенным в эксплуатацию в Саксонии.

Городские регионы свидетельствуют выраженное принятие крыш и балконов. Муниципальные гранты до 500 евро для подключаемых модулей дополняют федеральные стимулы, закрепляя сильное поглощение в берлинских, гамбургских и кельнских многоквартирных блоках. Коммерческие и промышленные объекты концентрируются вокруг производственных коридоров от Северного Рейна-Вестфалии до Баден-Вюртемберга, где сопряжение хранения помогает смягчить пики спроса и улучшить соответствие качества энергии. Проникновение батарей за счетчиком в коммерческих установках выросло на 35% в течение 2024 года, углубляя децентрализованный профиль рынка солнечной энергетики Германии.

Агривольтаические проекты в сельских северных штатах сочетают производство продуктов питания с генерацией энергии, смягчая конфликты землепользования. Агри-PV парк Vattenfall в Мекленбурге-Передней Померании, введенный в эксплуатацию в 2024 году, демонстрирует преимущества совместного размещения, такие как затенение посевов и эффективность орошения. Эти успехи побуждают региональные сельскохозяйственные палаты публиковать руководящие принципы лучших практик, потенциально расширяя конвейеры объектов, где обычная зеленая солнечная энергия сталкивается с местной оппозицией.

Конкурентная среда

Рынок солнечной энергетики Германии остается умеренно фрагментированным. Местные установщики доминируют в жилых сегментах, в то время как крупные разработчики проектов командуют коммунальными конвейерами. Консолидация продвигается: Energy Infrastructure Partners приобрела мажоритарную долю в BayWa r.e. в 2025 году, а KKR купила Encavis в конце 2024 года, сигнализируя о устойчивом институциональном аппетите к снижающим риски активам. Эти ходы сжимают маржи для разработчиков среднего размера и открывают ликвидность вторичного рынка для рециркуляции капитала в новые постройки.

Технологическая дифференциация наиболее острая в инверторах и программном обеспечении управления энергией. SMA Solar Technology сохраняет премиальное присутствие в высококачественных струнных инверторах, используя прошивку, которая удовлетворяет немецким сетевым кодам для поддержки динамического напряжения. Китайские поставщики модулей захватывают ценочувствительные сегменты, но политические дебаты о безопасности поставок и 60%-ном разрыве затрат против производителей ЕС стимулируют интерес к отечественно произведенным n-типным ячейкам.

Интегрированные сервисные модели расширяются. Фирмы, такие как 1KOMMA5°, объединяют кровельные системы, батареи, тепловые насосы и зарядные станции под подписными или лизинговыми контрактами, фиксируя отношения с клиентами и доходы от вспомогательных услуг. Нишевые инноваторы преследуют интегрированную в транспортные средства фотовольтаику, поскольку Sono Motors получила национальное одобрение типа для своего солнечного автобусного комплекта в начале 2025 года, иллюстрируя широту возможностей через цепочку создания стоимости индустрии солнечной энергетики Германии.

Лидеры индустрии солнечной энергетики Германии

-

BayWa r.e. AG

-

Enerparc AG

-

Hanwha Q CELLS GmbH

-

SMA Solar Technology AG

-

EnBW Energie Baden-Württemberg AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: RWE объявила о крупномасштабных солнечных фермах вдоль немецкой автомагистрали для оптимизации землепользования и усиления своих целей расширения возобновляемой энергии.

- Апрель 2025: TotalEnergies завершила приобретение VSB Group за 1,57 млрд евро, добавив более 18 ГВт к своему немецкому конвейеру возобновляемых источников.

- Апрель 2025: Octopus приобрела солнечный портфель мощностью 2 ГВт в Германии, подчеркивая сильные притоки иностранного капитала.

- Февраль 2025: Energy Infrastructure Partners получила мажоритарную долю в BayWa r.e., продолжая консолидацию рынка.

Охват отчета о рынке солнечной энергетики Германии

Солнечная энергия относится к энергии, получаемой от солнечного излучения. Это возобновляемый и обильный источник энергии, который может быть использован и преобразован в полезные формы, такие как электричество и тепло. Солнце излучает электромагнитное излучение, включая видимый свет, инфракрасное и ультрафиолетовое (УФ). Технологии солнечной энергии захватывают и преобразуют это излучение в полезную энергию для различных применений.

Рынок солнечной энергетики Германии был сегментирован по типу и применению. По типу рынок сегментирован на солнечные фотоэлектрические установки и концентрированную солнечную энергию. По применению рынок сегментирован на коммунальные, коммерческие/промышленные и жилые. Для каждого сегмента размеры рынка и прогнозы предоставляются на основе установленной мощности (ГВт).

| Солнечные фотоэлектрические установки (PV) |

| Концентрированная солнечная энергия (CSP) |

| Фотоэлектрические модули |

| Инверторы (струнные, центральные, микро/оптимизаторы мощности) |

| Баланс системы (крепления, кабели) |

| Аккумуляторные системы хранения энергии |

| Мониторинг и программное обеспечение SCADA |

| Услуги EPC и O&M |

| Коммунальные солнечные парки |

| Коммерческие и промышленные крыши (30 кВт - 1 МВт) |

| Жилые крыши (ниже 30 кВт, включая балконные PV) |

| Прочие (сельскохозяйственные/агривольтаические) |

| По технологии | Солнечные фотоэлектрические установки (PV) |

| Концентрированная солнечная энергия (CSP) | |

| По компонентам | Фотоэлектрические модули |

| Инверторы (струнные, центральные, микро/оптимизаторы мощности) | |

| Баланс системы (крепления, кабели) | |

| Аккумуляторные системы хранения энергии | |

| Мониторинг и программное обеспечение SCADA | |

| Услуги EPC и O&M | |

| По применению | Коммунальные солнечные парки |

| Коммерческие и промышленные крыши (30 кВт - 1 МВт) | |

| Жилые крыши (ниже 30 кВт, включая балконные PV) | |

| Прочие (сельскохозяйственные/агривольтаические) |

Ключевые вопросы, отвечаемые в отчете

Какова прогнозируемая мощность рынка солнечной энергетики Германии к 2030 году?

Ожидается, что установленная солнечная мощность Германии достигнет 230,71 ГВт к 2030 году, отражая среднегодовой темп роста 17,98% с 2025 года.

Насколько важны кровельные системы на рынке солнечной энергетики Германии?

Кровельные установки занимали 45-50% доли рынка в 2024 году, подкрепляемые упрощенным лицензированием, мандатами на крыши и широким внедрением балконных подключаемых систем.

Почему корпоративные PPA стимулируют рост коммунального масштаба?

Крупные промышленные покупатели используют долгосрочные PPA для хеджирования затрат на электроэнергию и достижения целей устойчивости, позволяя несубсидируемым солнечным паркам обеспечить банковское финансирование.

Какие вызовы замедляют новые солнечные подключения в Германии?

Перегрузка распределительной сети приводит к очередям подключения до 24 месяцев в некоторых регионах, в то время как нехватка лицензированных электриков дополнительно задерживает доставку проектов.

Как быстро расширяется сегмент аккумуляторного хранения?

Прогнозируется рост аккумуляторных систем хранения энергии со среднегодовым темпом 21-22%, питаемый растущими сетевыми сборами и экономикой самопотребления, связанной с жилыми и коммерческими PV-системами.

Какие регионы лидируют в новых добавлениях мощности?

Бавария возглавляет годовые добавления с 4 ГВт в 2024 году, в то время как восточные штаты, такие как Саксония, привлекают крупные проекты коммунального масштаба благодаря более низким затратам на землю и поддерживающим рамкам лицензирования.

Последнее обновление страницы: