Размер и доля рынка кардиоваскулярных устройств Германии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

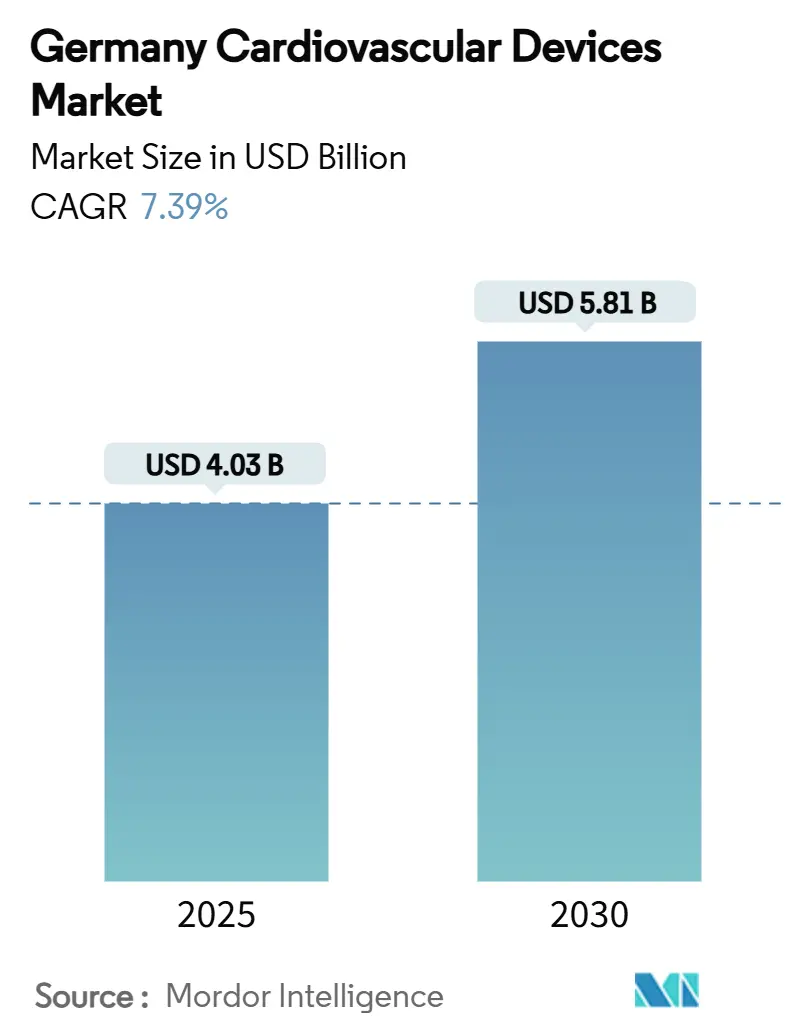

| Размер Рынка (2025) | 4.03 Миллиардов долларов США |

| Размер Рынка (2030) | 5.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.39% CAGR |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кардиоваскулярных устройств Германии от Mordor Intelligence

Размер рынка кардиоваскулярных устройств Германии составляет 3,76 млрд долларов США в 2024 году и прогнозируется к расширению со среднегодовым темпом роста 7,39% до достижения 5,81 млрд долларов США к 2030 году. Более высокие объемы процедур, стареющее население и расширяющиеся мандаты дистанционного мониторинга закрепляют долгосрочный спрос. Больницы продолжают инвестировать в системы структурного сердца и управления ритмом, поскольку платежи по КСГ благоприятствуют катетерным вмешательствам по сравнению с консервативной терапией. В то же время обязательный телемониторинг пациентов с хронической сердечной недостаточностью генерирует повторяющуюся выручку для имплантируемых петлевых регистраторов и облачной аналитики, превращая рынок кардиоваскулярных устройств Германии в арену услуг, основанных на данных. Затраты на соблюдение EU-MDR устраняют многие малодоходные артикулы, смещая инновации в сторону диагностики с поддержкой ИИ, минимально инвазивных систем и полностью имплантируемых насосов, которые сокращают время пребывания в стационаре. Хотя фармакологические достижения умеряют внедрение устройств при ранних стадиях заболевания, супер-постаревшая демография Германии поддерживает активные циклы замены и модернизации, обеспечивая предсказуемую траекторию доходов в средних однозначных цифрах до 2030 года.

Ключевые выводы отчета

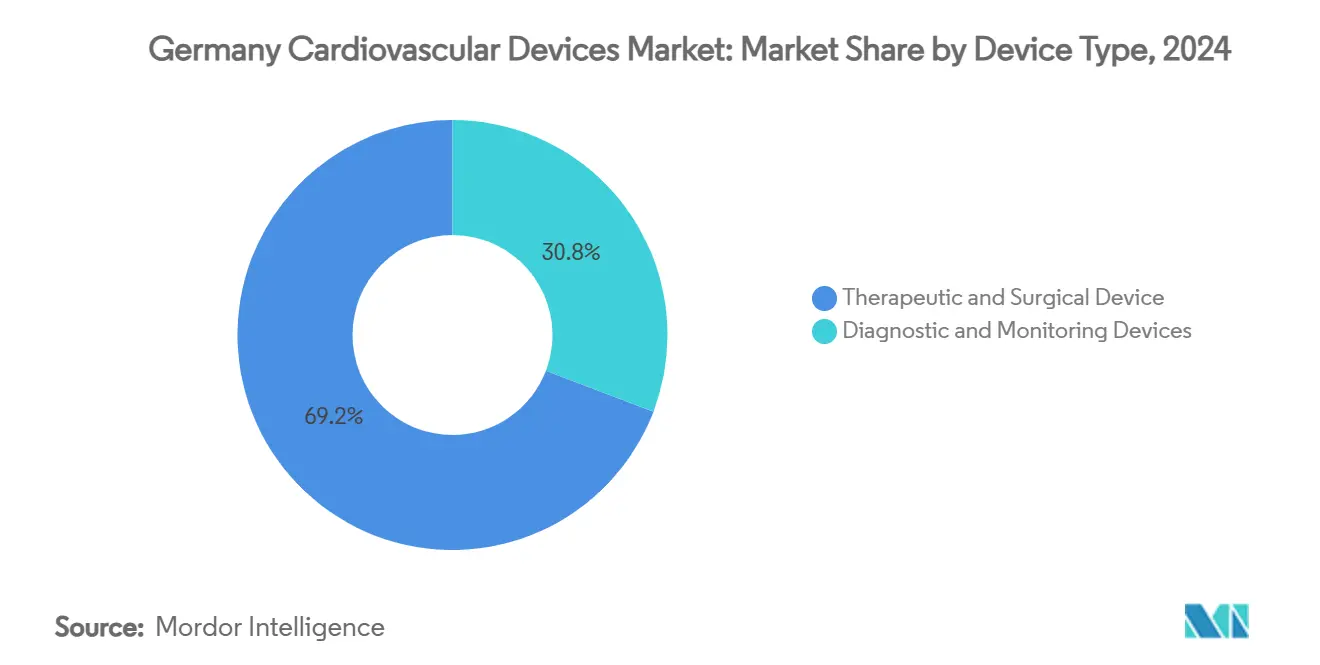

По типу устройства терапевтические и хирургические устройства занимали 69,20% доли рынка кардиоваскулярных устройств Германии в 2024 году; диагностические и мониторинговые устройства настроены на наивысший среднегодовой темп роста 6,33% до 2030 года.

По применению коронарная болезнь сердца составляла 43,21% выручки в 2024 году, в то время как сердечная недостаточность прогнозируется к продвижению со среднегодовым темпом роста 6,84% между 2025-2030 годами.

По конечному пользователю больницы составляли 70,20% расходов в 2024 году; сегмент "Прочие" (амбулаторные центры, кардиологические клиники, домашний уход) готов к среднегодовому темпу роста 7,11% до 2030 года.

Тенденции и анализ рынка кардиоваскулярных устройств Германии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрое расширение возмещаемых процедур ТАВИ и TMVR, повышающих спрос на транскатетерные сердечные клапаны | 2.30% | Национальный, с концентрацией в университетских больницах и специализированных кардиологических центрах | Краткосрочный (≤2 лет) |

| Обязательный дистанционный телемониторинг сердечной недостаточности (G-BA 2022), ускоряющий внедрение имплантируемых петлевых регистраторов | 1.90% | Национальный, с ранним внедрением в университетских больницах и центрах кардиологической реабилитации | Среднесрочный (3-4 года) |

| Наивысший показатель ЧКВ на душу населения в ЕС в Германии, поддерживающий циклы замены СВС и проводниковых систем | 1.60% | Национальный, с более высоким влиянием в регионах с плотными сетями лабораторий катетеризации | Краткосрочный (≤2 лет) |

| Супер-постаревшая демография в южных и восточных землях, стимулирующая объемы имплантации кардиостимуляторов и ВВУ | 1.40% | Региональный, сконцентрированный в Баварии, Баден-Вюртемберге, Саксонии и Тюрингии | Долгосрочный (≥5 лет) |

| Налоговые стимулы НИОКР и переход на MDR, поддерживающие отечественных инноваторов (например, BIOTRONIK) | 1.10% | Национальный, с концентрацией в инновационных хабах (Берлин, Мюнхен, Гамбург) | Среднесрочный (3-4 года) |

| Финансирование Krankenhaus-Zukunft Act цифровых систем гемодинамического мониторинга ОРИТ / ОР | 2.00% | Национальный, с приоритетом для цифровизации в государственных больницах | |

| Источник: Mordor Intelligence | |||

Быстрое расширение возмещаемых кардиоваскулярных процедур

Система КСГ Германии вознаграждает больницы за интервенционную помощь, повышая количество процедур транскатетерной имплантации аортального клапана свыше 100 000 кумулятивных случаев. Лаборатории катетеризации продолжают заменять хирургические отделения, а паритет возмещения между хирургией клапанов и ТАВИ сжимает периоды окупаемости для капитального оборудования. Поскольку 95% пациентов-восьмидесятилетних теперь получают ТАВИ, производители устройств объединяют клапаны с фильтрами эмболической защиты для увеличения средних продажных цен, помогая больницам соответствовать показателям качества снижения инсульта

Обязательный дистанционный телемониторинг сердечной недостаточности

С 2023 года обязательные страховщики должны покрывать дистанционную телеметрию для пациентов с хронической сердечной недостаточностью, стимулируя внедрение имплантируемых петлевых регистраторов и неинвазивных гемодинамических датчиков. Университетские центры создали командные хабы, которые анализируют непрерывные потоки данных и запускают ранние амбулаторные вмешательства, сокращая повторные госпитализации и освобождая койки для стационарных пациентов. Поставщики предлагают пакеты подписки, интегрирующие оборудование, аналитические панели и поддержку кодирования возмещения, поощряя больницы мигрировать от эпизодического наблюдения к постоянно активным рабочим процессам мониторинга.

Наивысший показатель ЧКВ на душу населения в Германии поддерживает циклы замены стентов с лекарственным покрытием и проводниковых систем

Немецкие кардиологи выполняют больше чрескожных коронарных вмешательств на жителя, чем любая другая страна ЕС, показатель, напрямую связанный с плотной сетью страны из более чем 960 лабораторий катетеризации и благоприятным для процедур возмещением. Высокая пропускная способность процедур приводит к быстрому обороту запасов стентов с лекарственным покрытием (СВС) и проводниковых систем для сложных поражений, поддерживая предсказуемые профили повторных заказов для поставщиков. Отечественные фирмы, такие как Andramed и Bentley InnoMed, завоевывают долю с расширяемыми баллоном платформами, настроенными для извилистых анатомий, поддерживая премиальные цены на нишевые артикулы. Непрерывные инновации в проводах с гидрофильным покрытием и микрокатетерах поддерживают высокие показатели успеха процедур, укрепляя лояльность врачей к интервенционным путям. Поскольку операторы лабораторий катетеризации стремятся к выписке в тот же день для освобождения резерва КСГ, спрос на СВС покрытия быстрого заживления настроен на дальнейшее усиление.

Krankenhaus-Zukunft Act стимулирует цифровые обновления гемодинамического мониторинга ОРИТ/ОР

Федеральный стимул Германии выделяет 4,3 млрд евро на цифровизацию больниц, с приоритетными расходами на подключение ОРИТ и операционных, что напрямую выгодно платформам кардиоваскулярного мониторинга. Капитальные гранты субсидируют гемодинамические мониторы с поддержкой ИИ, многопараметровые регистраторы и совместимое промежуточное ПО, которое передает данные в электронные медицинские записи в реальном времени. Ранние тендеры благоприятствуют поставщикам, предлагающим сертификацию кибербезопасности и обновления ПО, соответствующие MDR, поднимая планку внедрения для дешевого импорта. Клинические команды сообщают, что интегрированные панели сокращают время отклика во время высокорисковых кардиоваскулярных операций, улучшая показатели исходов, которые влияют на бонусы КСГ. Финансирование фронт-загружено до 2026 года, создавая ближайший всплеск продаж и долгосрочный рынок обслуживания для подписок на аналитику.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

| Постмаркетинговые затраты EU-MDR, заставляющие МСП снимать устаревшие кардиоваскулярные артикулы | -1.80% | Национальный, с большим влиянием на регионы с концентрацией МСП (Баден-Вюртемберг, Бавария) | Краткосрочный (≤2 лет) |

| Бюджетные лимиты КСГ, ограничивающие внедрение желудочковых вспомогательных устройств за пределами университетских центров | -1.20% | Национальный, с более высоким влиянием в не-университетских больницах и меньших кардиологических центрах | Среднесрочный (3-4 года) |

| Закупки на основе ценности, стимулирующие ценовую эрозию в стентах и баллонах | -1.00% | Национальный, с более высоким влиянием в регионах с централизованными системами закупок | Краткосрочный (≤2 лет) |

| Достижения фармакотерапии (например, SGLT2i), умеряющие объемы устройственной терапии | -1.30% | Национальный, с более высоким влиянием в регионах с передовыми системами здравоохранения и исследовательскими центрами | Среднесрочный (3-4 года) |

| Источник: Mordor Intelligence | |||

Постмаркетинговые затраты EU-MDR

MDR 2021 года повысил пороги доказательств и внедрил интенсивный постмаркетинговый надзор, поднимая затраты на повторную сертификацию до 300% для некоторых малых фирм. С только 43 уведомленными органами для оценки 500 000 устройств по всему ЕС очереди сертификации растягиваются до 2026 года. Многие немецкие МСП отказываются от малообъемных катетеров вместо финансирования новых испытаний, консолидируя закупки в сторону крупных многонациональных компаний и сокращая разнообразие продуктов для нишевых применений.

Достижения фармакотерапии, умеряющие спрос на устройства

Руководящие принципы Европейского общества кардиологии теперь рекомендуют ингибиторы SGLT2 в качестве терапии первой линии при сердечной недостаточности, откладывая некоторые вмешательства с устройствами. Ранний фармакологический успех ограничивает немедленный спрос на стимуляцию или дефибрилляцию, но дистанционная телеметрия выявляет декомпенсацию раньше, в конечном итоге возвращая объемы в трубопроводы устройств на более поздних стадиях заболевания.

Анализ сегментов

Терапевтические и хирургические устройства захватили 69,20% доли рынка кардиоваскулярных устройств Германии в 2024 году, поддерживаемые 164 случаями ТАВИ на миллион жителей. Растущая зависимость от стентов с лекарственным покрытием, окклюдеров левого предсердного придатка и ВВУ подчеркивает предпочтение больниц к минимально инвазивным решениям, которые сокращают занятость интенсивной терапии. Несмотря на зрелость чрескожного коронарного вмешательства, высокорисковые подгруппы, такие как кальцифицированные поражения, поддерживают спрос на катетеры литотрипсии, возмещаемые по новым кодам OPS.

Диагностические и мониторинговые устройства, хотя и меньше, будут расширяться со среднегодовым темпом роста 6,33% до 2030 года, поддерживаемые аналитикой ЭКГ с поддержкой ИИ и обязательным телемониторингом сердечной недостаточности.

По применению: стабильность коронарных артерий, подъем сердечной недостаточности

Коронарная болезнь сердца поддерживает крупнейший пул доходов в 43,21% в 2024 году, поддерживаемый высокой распространенностью среди работников, выходящих на пенсию после 2025 года. Больницы все чаще сочетают проводы фракционного резерва потока с расширяемыми баллоном стентами от Andramed или Bentley InnoMed для оптимизации управления поражениями.

По конечному пользователю: основа больниц, всплеск амбулаторных

Больницы обеспечили 70,20% продаж 2024 года, возглавляемые университетскими центрами, которые выступают в качестве референтных сайтов для испытаний first-in-human. Гибридные фиксированные платы КСГ, введенные в 2024 году, стабилизируют прогнозы доходов, поощряя капитальное бюджетирование для интегрированных гибридов лабораторий катетеризации и операционных [1]Источник: GKV-Spitzenverband, "Hybrid-DRG," gkv-spitzenverband.de .

Сегмент "Прочие" растет быстрее всего со среднегодовым темпом роста 7,11%, поскольку амбулаторные хирургические центры внедряют ЧКВ в тот же день, а службы домашнего ухода развертывают носимые ЭКГ-пластыри. Обязательное возмещение для приложений DiGA расширяет доступ к мобильному обнаружению аритмий, встраивая рынок кардиоваскулярных устройств Германии в повседневную жизнь.

Анализ географии

Южные земли, такие как Бавария и Баден-Вюртемберг, принимают плотные кластеры медицинских технологий вокруг Мюнхена и Штутгарта. Близость к институтам Фраунгофера и кампусам технических университетов ускоряет итерацию прототипов, помогая региональным фирмам подавать заявки MDR раньше. Эти земли также генерируют 34% национальных процедур лабораторий катетеризации, частично потому что зажиточные популяции ищут ранние плановые вмешательства.

Северный Рейн-Вестфалия концентрирует наивысший объем случаев структурного сердца - Кельн, Дюссельдорф и Эссен коллективно выполнили свыше 12 000 процедур ТАВИ в 2024 году. Крупные третичные больницы используют диверсифицированные потоки финансирования, которые объединяют КСГ, преподавательские гранты и исследовательские бюджеты ЕС для оснащения гибридных театров. Поставщики устройств рассматривают эти центры как стартовые площадки, поскольку опубликованные доказательства из реального мира из регионов Рейн-Рур влияют на комитеты руководящих принципов.

Восточные регионы, такие как Саксония, полагаются на телекардиологию для компенсации более длительного времени поездки к университетским больницам. Проникновение широкополосного доступа, превышающее 95%, обеспечивает непрерывную загрузку данных от сельских пациентов с сердечной недостаточностью, поддерживая сервисные контракты между производителями устройств и региональными центрами телемедицинских вызовов. Финансирование из Европейского фонда регионального развития дополнительно субсидирует серверную инфраструктуру, позиционируя Восток как сервисный хаб, который экспортирует аналитику телеметрии по всей стране.

Конкурентный ландшафт

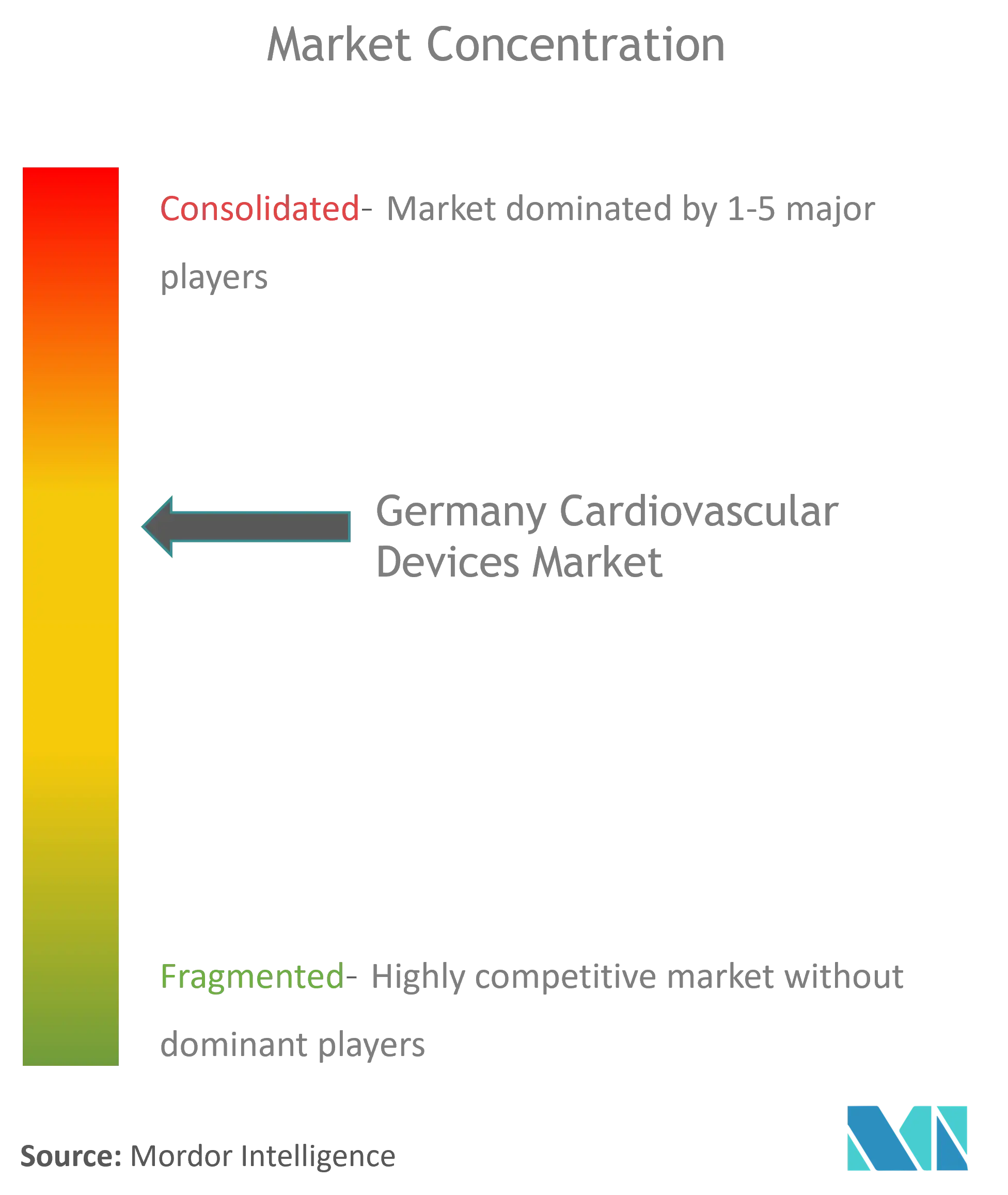

Конкуренция в индустрии кардиоваскулярных устройств Германии умеренная, с отечественными инноваторами, сосуществующими вместе с глобальными мажорами. Платформа DX BIOTRONIK интегрирует предсердное зондирование в однокамерные ИКД, снижая количество электродов и риск осложнений. Берлинская штаб-квартира фирмы размещает вертикальные производственные линии, обеспечивая устойчивость поставок во время связанных с MDR нехваток.

Berlin Heals и Protembis являются примерами венчурно-поддерживаемых нишевых специалистов. Устройство C-MIC Berlin Heals применяет биоэлектрическую стимуляцию к желудочкам сердечной недостаточности, стремясь избежать пожизненной фармакотерапии. Фильтр ProtEmbo Protembis адресует риск церебральной эмболии во время ТАВИ, соответствуя сдвигу больниц к показателям безопасности пациентов. Обе компании используют налоговые кредиты German Angel Investors и проектные гранты Fraunhofer для совместного финансирования поворотных испытаний.

ИИ-центричные дизрапторы, такие как LARALAB, партнерствуют с поставщиками изображений для встраивания алгоритмов подходящести непосредственно в больничные PACS, сжимая время обзора КТ с часов до минут[2]Источник: Edward Plugge, "LARALAB launches REC," einpresswire.com . Крупные многонациональные компании все чаще лицензируют эти алгоритмы вместо внутреннего строительства, интенсифицируя M&A, поскольку покупатели гонятся за интеллектуальной собственностью программного обеспечения, которая укрепляет их аппаратную установочную базу.

Лидеры индустрии кардиоваскулярных устройств Германии

-

Abbott Laboratories

-

Boston Scientific Corporation

-

Medtronic PLC

-

Edwards Lifesciences

-

Cardinal Health Inc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Май 2024: LARALAB запустила 'REC-Rapid Eligibility Check', обеспечивающую ИИ-основанный скрининг для митральных и трикуспидальных вмешательств

- Август 2024: Университетская больница Гейдельберга имплантировала два полных искусственных сердца Carmat Aeson, расширяя поддержку для пациентов, подходящих для трансплантации

Объем отчета о рынке кардиоваскулярных устройств Германии

Согласно объему отчета, кардиоваскулярные устройства используются для диагностики и лечения сердечных заболеваний и связанных сердечно-сосудистых проблем. Кардиальные устройства предлагают мониторинговые услуги больницам и врачам для ухода за пациентами с помощью данных, собранных кардиальными мониторами. Рынок кардиоваскулярных устройств Германии сегментирован по типу устройства, диагностические и мониторинговые устройства (электрокардиограмма, дистанционный кардиальный мониторинг и прочие диагностические и мониторинговые устройства), и терапевтические и хирургические устройства (устройства поддержки сердца, устройство управления сердечным ритмом, катетер, трансплантаты, сердечные клапаны, стенты и прочие терапевтические и хирургические устройства). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Системы ЭКГ |

| Дистанционный кардиальный монитор |

| Кардиальная МРТ |

| Кардиальная КТ |

| Эхокардиография / УЗИ |

| Системы фракционного резерва потока (ФРП) |

| Коронарные стенты | Стенты с лекарственным покрытием |

| Стенты из голого металла | |

| Биорезорбируемые стенты | |

| Катетеры | Баллонные катетеры ЧТКА |

| Катетеры ВСУЗИ/ОКТ | |

| Управление сердечным ритмом | Кардиостимуляторы |

| Имплантируемые кардиовертер-дефибрилляторы | |

| Устройства кардиальной ресинхронизирующей терапии | |

| Сердечные клапаны | ТАВР/ТАВИ |

| Механические клапаны | |

| Тканевые/биопротезные клапаны | |

| Желудочковые вспомогательные устройства | |

| Искусственные сердца | |

| Трансплантаты и заплаты | |

| Прочие кардиоваскулярные хирургические устройства |

| Коронарная болезнь сердца |

| Аритмия |

| Сердечная недостаточность |

| Структурная болезнь сердца |

| Гипертония |

| Прочие |

| Больницы |

| Настройки домашнего ухода |

| Прочие |

| Диагностические и мониторинговые устройства | Системы ЭКГ | |

| Дистанционный кардиальный монитор | ||

| Кардиальная МРТ | ||

| Кардиальная КТ | ||

| Эхокардиография / УЗИ | ||

| Системы фракционного резерва потока (ФРП) | ||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием |

| Стенты из голого металла | ||

| Биорезорбируемые стенты | ||

| Катетеры | Баллонные катетеры ЧТКА | |

| Катетеры ВСУЗИ/ОКТ | ||

| Управление сердечным ритмом | Кардиостимуляторы | |

| Имплантируемые кардиовертер-дефибрилляторы | ||

| Устройства кардиальной ресинхронизирующей терапии | ||

| Сердечные клапаны | ТАВР/ТАВИ | |

| Механические клапаны | ||

| Тканевые/биопротезные клапаны | ||

| Желудочковые вспомогательные устройства | ||

| Искусственные сердца | ||

| Трансплантаты и заплаты | ||

| Прочие кардиоваскулярные хирургические устройства | ||

| По применению | Коронарная болезнь сердца | |

| Аритмия | ||

| Сердечная недостаточность | ||

| Структурная болезнь сердца | ||

| Гипертония | ||

| Прочие | ||

| По конечному пользователю | Больницы | |

| Настройки домашнего ухода | ||

| Прочие | ||

Ключевые вопросы, отвеченные в отчете

1. Каков размер рынка кардиоваскулярных устройств Германии в 2025 году?

Рынок составляет 4,03 млрд долларов США.

2. Какой темп роста прогнозируется для рынка кардиоваскулярных устройств Германии до 2030 года?

Прогнозируется среднегодовой темп роста 7,39% с 2025-2030 годов.

3. Какой сегмент растет быстрее всего в рамках рынка кардиоваскулярных устройств Германии?

Диагностические и мониторинговые устройства будут расти со среднегодовым темпом роста 6,33% в течение прогнозного периода.

4. Почему обязательный телемониторинг значителен для немецкой помощи при сердечной недостаточности?

Обязательное возмещение требует дистанционного мониторинга для более 3 миллионов пациентов, стимулируя более высокое внедрение имплантируемых регистраторов и снижая повторные госпитализации.

Последнее обновление страницы: