Размер и доля рынка офисной мебели

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 78.10 Миллиардов долларов США |

| Размер Рынка (2030) | 109 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.89% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

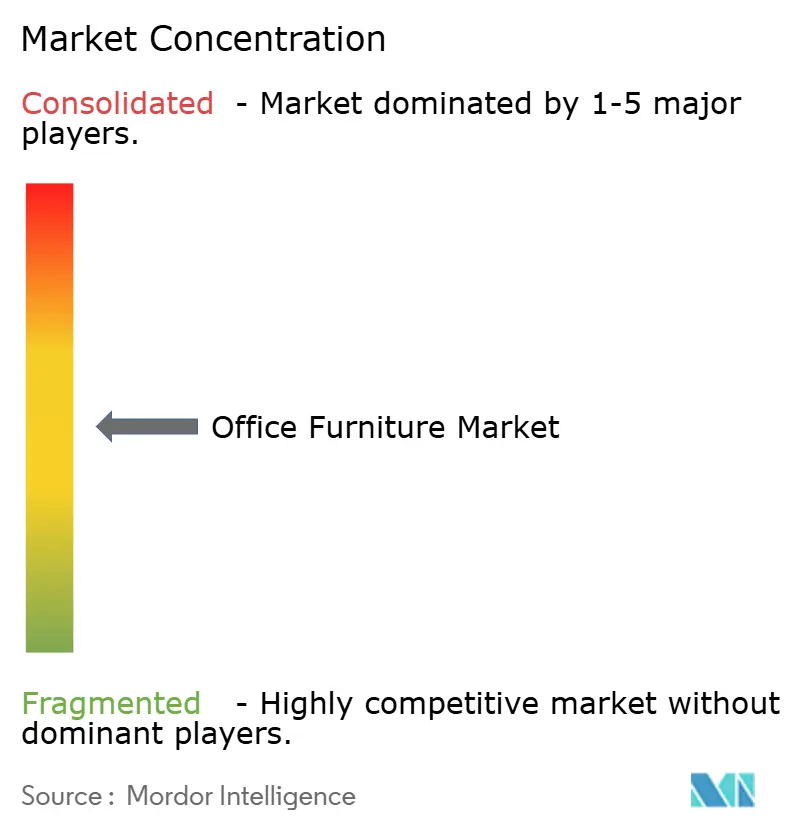

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка офисной мебели от Mordor Intelligence

Рынок офисной мебели оценивается в 78,10 млрд долларов США в 2025 году и прогнозируется к росту до 109,00 млрд долларов к 2030 году, отражая среднегодовой темп роста 6,89%. Растущее внедрение гибридной работы, устойчивая активность в сфере коммерческой недвижимости в быстрорастущих экономиках и растущие ожидания благополучия сотрудников поддерживают стабильный спрос несмотря на экономическую нестабильность. Работодатели предлагают обновленные планировки для привлечения персонала обратно в офис, часто отдавая приоритет высококачественному, пространственно-эффективному оборудованию, интегрирующему технологии и эргономичные функции. Требования устойчивости и цели циркулярной экономики ускоряют переход к сертифицированному дереву, переработанным пластикам и покрытиям с низким содержанием летучих органических соединений, поддерживая тренд премиализации на рынке офисной мебели. Цифровые порталы закупок расширяют доступ поставщиков при одновременном повышении ценовой прозрачности, усиливая конкуренцию и подталкивая производителей к моделям прямых продаж потребителям.

Ключевые выводы отчета

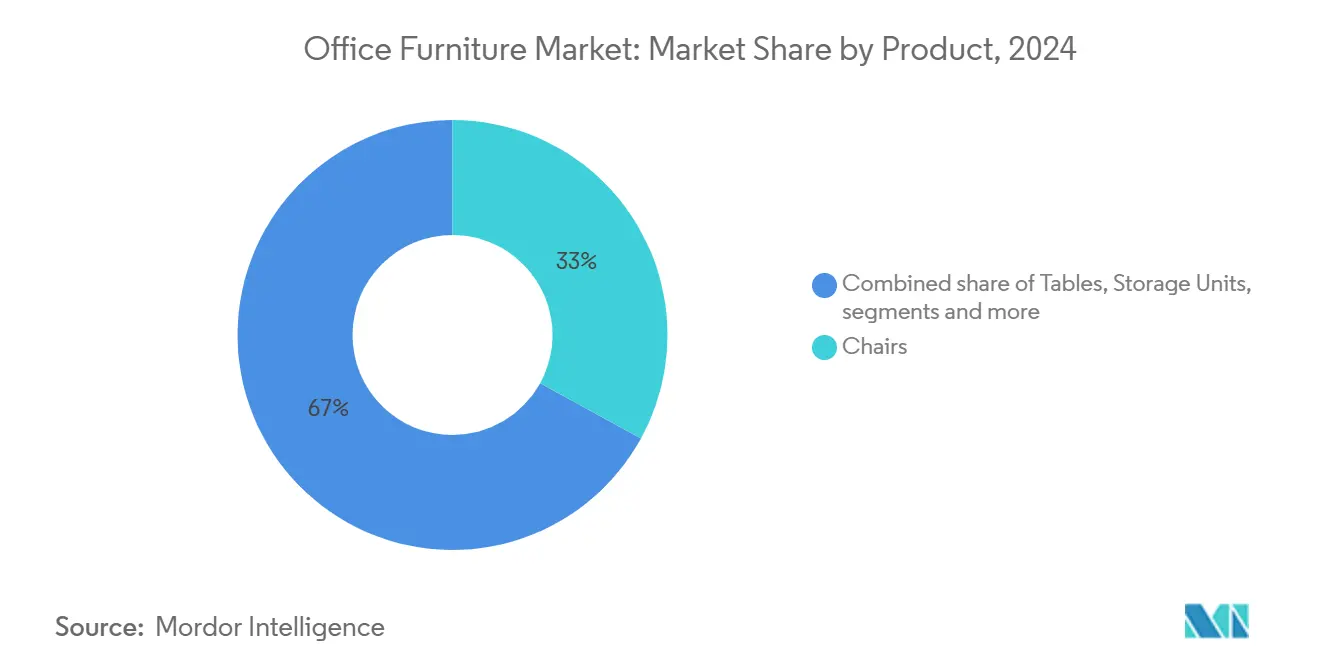

- По категории продуктов стулья лидировали с 33% долей выручки рынка офисной мебели в 2024 году; тот же сегмент развивается со среднегодовым темпом роста 7,9% до 2030 года.

- По материалам дерево сохранило 48% доли рынка офисной мебели в 2024 году, в то время как металлические изделия прогнозируются к самому быстрому росту со среднегодовым темпом 7,2% до 2030 года.

- По ценовому диапазону эконом-сегмент составил 52% доли размера рынка офисной мебели в 2024 году; премиальная мебель расширяется со среднегодовым темпом роста 8,1% до 2030 года.

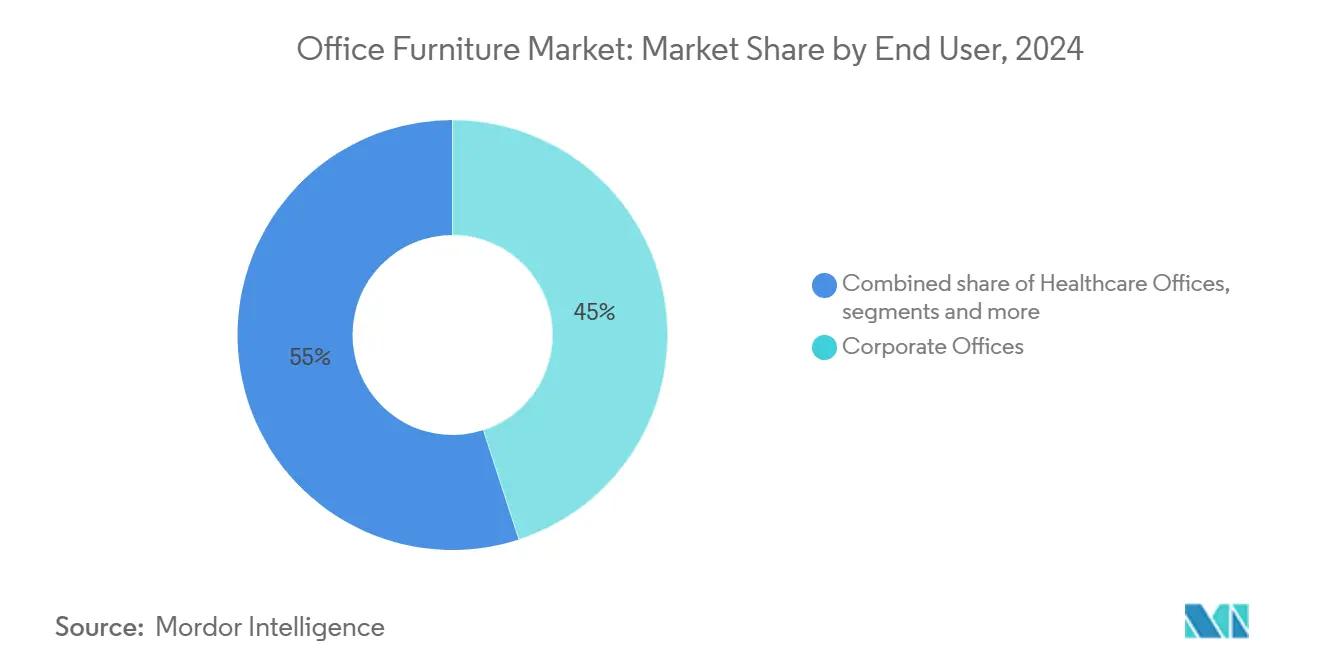

- По конечным пользователям корпоративные офисы занимали 45% доли рынка офисной мебели в 2024 году, в то время как гостиничные и розничные back-office настройки на пути к среднегодовому темпу роста 6,7% до 2030 года.

- По каналам распределения B2B/прямые продажи составили 71,4% доли рынка офисной мебели в 2024 году; B2C онлайн-каналы растут со среднегодовым темпом роста 7,6% до 2030 года.

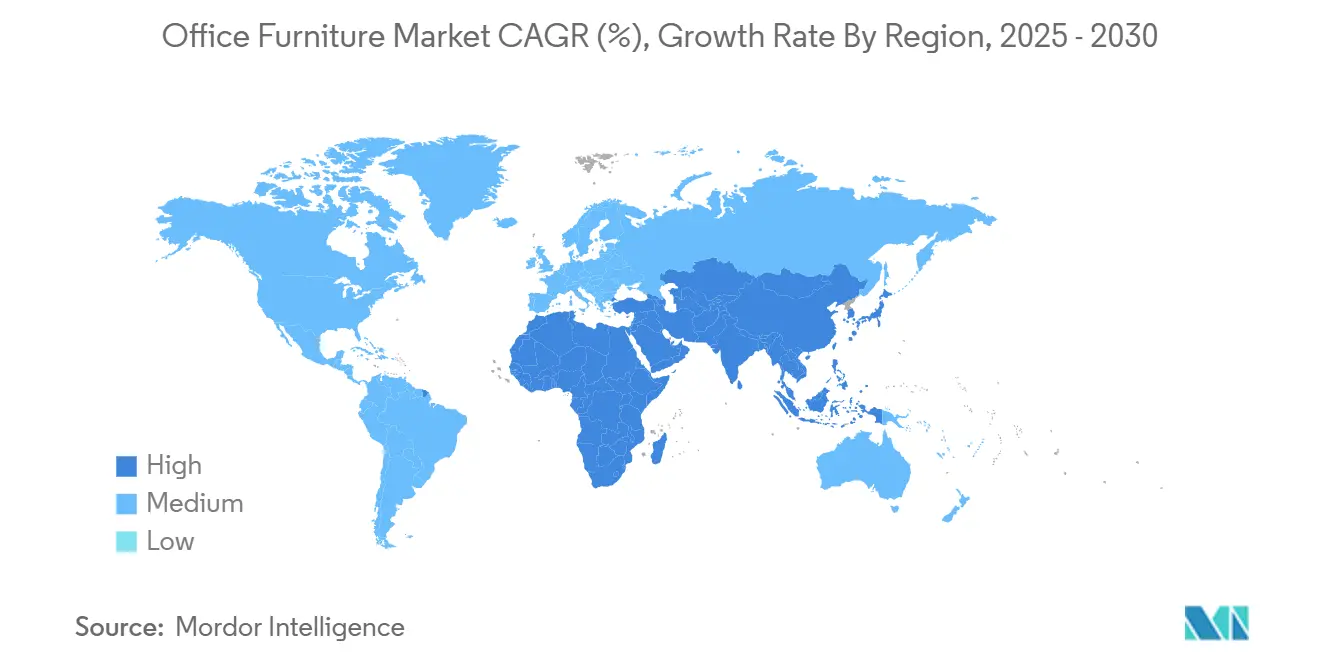

- По географии Азиатско-Тихоокеанский регион захватил 43,7% доли выручки в 2024 году и прогнозируется к росту со среднегодовым темпом 7,5% до 2030 года.

Глобальные тренды и инсайты рынка офисной мебели

Анализ влияния драйверов

| Драйвер | (∼) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Расширение сетей коворкинга и гибридных моделей работы стимулирует спрос на офисную мебель | +1.5% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочный период (~ 3-4 года) |

| Рост уровня занятости повышает спрос на мебель | +1.1% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Рост коммерческой недвижимости стимулирует потребности в меблировке | +1.2% | Азиатско-Тихоокеанский регион, Ближний Восток | Среднесрочный период (~ 3-4 года) |

| Экологичная мебель набирает популярность на фоне целей устойчивости и ESG | +1.0% | Европа, Северная Америка, с распространением на Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 5 лет) |

| Эргономика рабочих мест и благополучие сотрудников выходят на центральную сцену | +1.4% | Глобально, с ранним внедрением в Северной Америке и Европе | Среднесрочный период (~ 3-4 года) |

| Цифровые процессы закупок расширяют доступность рынка | +0.8% | Глобально | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Расширение сетей коворкинга и гибридных моделей работы стимулирует спрос

Гибридная работа закрепила свое место в корпоративных стратегиях недвижимости, как подчеркивается в глобальном исследовании настроений арендаторов офисов 2023-2024 от Coldwell Banker Richard Ellis (CBRE). Исследование, которое опросило более 400 руководителей корпоративной недвижимости как из многонациональных, так и из отечественных организаций по всему миру, показало, что лишь 6% компаний теперь требуют полного рабочего времени в офисе. Более того, с 2021 года наблюдался заметный 30% рост практик совместного использования пространства, сигнализируя о решительном движении к гибкому и эффективному использованию рабочего пространства. Многие организации сообщают о экономии затрат на недвижимость до 30% после реконфигурации, однако расходы на мебель на одного сотрудника выросли, поскольку приоритет получили премиальные эргономичные решения. Таким образом, рынок офисной мебели выигрывает от меньших объемов единиц, но более высоких цен, особенно в мегаполисах, где арендаторы коворкингов требуют частых циклов обновления.

Рост уровня занятости повышает покупки мебели

Расширение штата напрямую питает спрос на новые рабочие места, особенно в секторах знаний, где средний рост заработной платы опережает инфляцию. В 2024 году Международная организация труда (МОТ) оценила, что около 3,56 млрд человек были трудоустроены по всему миру, по сравнению с 3,27 млрд в 2020 году. По мере ужесточения рынков труда компании рассматривают обновление мебели как экономичный рычаг удержания по сравнению с повышением зарплат. Столы с регулируемой высотой и стулья с продвинутой поддержкой поясницы становятся базовыми требованиями, усиливая поворот рынка офисной мебели к дизайну, ориентированному на здоровье. Поставщики, оснащенные сертификационными стандартами (BIFMA-LEVEL, GREENGUARD), набирают долю, поскольку HR-команды связывают такие сертификаты с благополучием и ESG-обязательствами.

Рост коммерческой недвижимости стимулирует расходы на меблировку

Офисная мебель широко используется в различных коммерческих местах. Офисные столы, офисные стулья и офисные системы хранения - одни из наиболее используемых видов офисной мебели. Растущая активность коммерческого строительства все больше прокладывает путь для роста рынка офисной мебели. Азиатско-Тихоокеанский регион продолжает регистрировать самый высокий объем новых завершений офисов в мире. Средняя стоимость меблировки в регионе составляет 1 524 доллара США за кв. м по сравнению со средним мировым показателем 1 949 долларов за кв. м, согласно руководству JLL 2025 года. Более низкие затраты на строительство освобождают капитал для интерьеров более высокого уровня, стимулируя выраженный 'полет к качеству'. Спрос на устойчивую меблировку подскочил на 72%, даже с 12-18% премией к стоимости единицы, поскольку предприятия ищут магниты для талантов в конкурентной среде найма. Таким образом, рынок офисной мебели видит параллельные всплески в высококлассных системах столов, совместных lounge-элементах и умных шкафчиках, поддерживающих политики совместного использования столов.

Экологичная мебель набирает популярность на фоне ESG-целей

Компании теперь видят конкурентное преимущество в ESG-инициативах, что приводит к значительному сдвигу в решениях по закупке мебели. Апрельский опрос по устойчивости 2025 года от Samuels Group (ведущей строительной компании в США), который опросил 450 руководителей из Северной Америки и Европы, показал, что 72% респондентов считают устойчивые закупки мебели 'значительным' или 'очень значительным' вкладом в свои корпоративные ESG-цели. Кроме того, опрос подчеркнул, что 68% организаций установили формальные критерии устойчивости для своих покупок мебели, и 41% готовы платить премию 10-15% за продукты с проверенными экологическими сертификатами. Производители отвечают, например, MillerKnoll нацеливается на нулевые выбросы к 2050 году, и согласно отчету MillerKnoll Better World Report 2024, компания уже достигла 75% использования возобновляемой энергии. Регулятивные катализаторы усиливают тренд; Регламент ЕС о вырубке лесов, действующий с декабря 2024 года, требует отслеживаемости для древесного сырья, побуждая поставщиков переходить к сертифицированной древесине и переработанным полимерам.

Анализ влияния ограничений

| Ограничение | (∼) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на сырье и его дефицит | -1.2% | Глобально, с большим влиянием в регионах, зависящих от импорта | Краткосрочный период (≤ 2 лет) |

| Нарушения цепочек поставок | -0.9% | Глобально, с концентрацией на трансграничных торговых маршрутах | Краткосрочный период (≤ 2 лет) |

| Экологические и регулятивные вызовы | -0.7% | Европа, Северная Америка, с постепенным расширением глобально | Долгосрочный период (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырье и его дефицит

Цены на ключевые сырьевые материалы, такие как дерево, металл и обивочные ткани, могут колебаться непредсказуемо, часто из-за внешних влияний, таких как геополитические напряжения, торговые тарифы и изменяющаяся динамика цепочек поставок. Между октябрем 2023 и мартом 2025 года цены на дерево, сталь и пластики, полученные из нефти, испытали двузначные колебания, способствуя 4% росту средних затрат на меблировку год к году в регионе EMEA. Согласно руководству по затратам на меблировку офисов EMEA от Cushman & Wakefield за апрель 2024 года, цены на сырую древесину выросли на 14,3%, стальные компоненты колебались на целых 17,8%, а материалы, полученные из нефти, увидели рост цен на 12,6%. Производители сохраняют маржу, хеджируя товары и перепроектируя компоненты для взаимозаменяемости, чтобы производство могло переключиться на доступные входы. Однако более длинные циклы прототипов и повторное тестирование сертификации безопасности вносят риски затрат и графика, которые сжимают мелких поставщиков. Покупатели сталкиваются с неопределенностью бюджета и могут отложить крупномасштабные обновления, ограничивая краткосрочный рост на рынке офисной мебели.

Нарушения цепочек поставок

Нарушения судоходства, особенно в Красном море и Панамском канале, заставили европейских и азиатских производителей, которые сильно зависят от глобальных поставок компонентов, столкнуться с значительными проблемами. Анализ февраля 2025 года от Global Trade Magazine опросил 184 производителя мебели из Северной Америки, Европы и Азии. Этот опрос, сосредоточенный на средних и крупных производителях с годовой выручкой свыше 50 млн долларов США, был направлен на получение целостного представления о навигации индустрии через эти препятствия цепочек поставок. Это подчеркивает, что время поставки специализированных тканей, отправляемых из Юго-Восточной Азии в Европу, подскочило со среднего 45 дней в начале 2024 года до 63 дней к январю 2025 года. Параллельно, аппаратные компоненты, перемещающиеся из Китая на сборочные предприятия в Северной Америке, увидели рост задержек с 32 дней до 44 дней в тот же период времени. В ответ на эти вызовы 58% опрошенных производителей приняли стратегии двойных поставок для основных компонентов, 43% увеличили свои уровни страхового запаса в среднем на 35%, и 37% направляют инвестиции в ближнее производство для снижения зависимости от длительных цепочек поставок.

Сегментный анализ

По продукту: Сидения стимулируют эргономическую трансформацию

Категория стульев сгенерировала 33% продаж 2024 года и прогнозируется к среднегодовому темпу роста 7,9%, подчеркивая повышенный фокус руководства на претензиях к здоровью, связанным с позой, на рынке офисной мебели. Усиленные поясничные регулировки, пены с балансировкой давления и интуитивные синхронизированные наклоны теперь являются mainstream, проталкивая бывшие атрибуты роскоши в модели начального уровня. Поставщики, такие как Herman Miller, пилотируют стулья с поддержкой ИИ, которые изучают микродвижения пользователя и автоматически перекалибруют зоны натяжения, сигнализируя о гонке инноваций, основанной на аналитике данных. Размер рынка офисной мебели для сидений прогнозируется к стабильному росту, поскольку работодатели обновляют парки для соответствия развивающимся эргономическим стандартам.

Конференц-столы, столы с регулируемой высотой и системы скамеек составляют второй по величине пул доходов, стимулируемый потребностями размещения технологий, такими как интегрированные порты зарядки и беспроводные модули питания. Единицы хранения продолжают сокращаться в занимаемой площади, поскольку внедрение облачных технологий сокращает объем бумаги, в то время как мягкие сидения регистрируют возобновленный интерес для социальных зон, поддерживающих гибкую командную работу. Возникающие акустические капсулы и модульные панели-разделители удовлетворяют требования приватности без постоянных стен, согласуясь с гибкими условиями аренды, распространенными на коворкинг-площадках. Хотя объемы единиц по системам столов могут выйти на плато, более высокие уровни спецификаций и встроенная электроника поддерживают рост стоимости на рынке офисной мебели.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По материалу: Дерево сохраняет привычную привлекательность, в то время как металл набирает обороты

Деревянные изделия составили 48% потраченных денег в 2024 году, благодаря теплоте и дизайнерской универсальности деревянных изделий. Тем не менее новые правила обезлесения изменяют нормы поставок; увеличивается потребление FSC-сертифицированной древесины, а инженерные композиты с отслеживаемым сырьем заменяют устаревшие шпоны. Металлическая мебель, растущая со среднегодовым темпом роста 7,2%, выигрывает от перерабатываемости и совместимости с тонкопрофильной эстетикой, ценимой в технологических и творческих секторах. Рамы из порошкового алюминия в паре с перерабатываемыми экранами из PET-фетра снижают общий вес, помогая эффективности фрахта и углеродной отчетности.

Переработанные пластики и гибриды био-полимеров переходят от экспериментальных к масштабируемым, создавая инкрементальную долю на рынке офисной мебели. Производитель Sister Bay использует 100% пост-потребительский HDPE для сидений зоны отдыха уличного класса, удовлетворяя ожиданиям корпоративного учета углерода. Ламинаты, насыщенные быстро возобновляемыми бамбуковыми волокнами, также проникают, особенно в Азиатско-Тихоокеанском регионе, где близость материала снижает стоимость.

По ценовому диапазону: Рост премиум-сегмента опережает доминирование эконом-сегмента

Эконом-линии захватили 52% выручки 2024 года, отражая бдительность многих фирм в отношении затрат на фоне неопределенных макро-фундаментальных факторов. Однако премиальные коллекции развиваются со среднегодовым темпом роста 8,1% - почти в 1,2 раза больше среднего показателя по рынку офисной мебели - поскольку организации приравнивают высококачественную мебель к снижению прогулов и улучшению брендинга работодателя. Финансовые директора все чаще одобряют более высокие бюджеты на станцию, когда исследования жизненного цикла показывают сниженную частоту замен и улучшенную остаточную стоимость.

Поставщики среднего рынка устраняют разрывы между стоимостью и качеством, объединяя эргономичные стулья с адаптивными столами по подписным моделям, тактика, резонирующая с малыми и средними предприятиями, у которых нет пространства для капитальных расходов. Премиальные поставщики усиливают дифференциацию, предлагая цифровых двойников для программного обеспечения управления объектами, доказывая сценарии соответствия перед закупкой. Это консультативное движение продаж с поддержкой технологий закрепляет готовность платить за ценность, основанную на результатах.

По конечному пользователю: Корпоративные офисы остаются основой, в то время как гостиничная сфера ускоряется

Корпоративные штаб-квартиры поставили 45% продаж 2024 года и останутся крупнейшим потребительским сегментом. Многонациональные арендаторы продолжают консолидировать спутниковые пространства, но совершенствуют флагманские хабы в мульти-модальные экспериментальные центры, которые оправдывают бизнес-поездки и способствуют культуре. Параллельно, гостиничные и розничные back-of-house среды намечены на среднегодовой темп роста 6,7% до 2030 года, поскольку отели модернизируют административные зоны эргономичными рабочими станциями и совместными лаунжами.

Медицинские настройки предлагают прибыльные ниши: клиники требуют легко дезинфицируемые, регулируемые столы для телемедицинских консультаций, а административные зоны требуют конфигурации сидя-стоя, совместимые с системами электронных медицинских записей. Образование также развивается, университеты принимают планировки смешанного обучения, которые размывают типологии классных комнат и офисов. Каждая вертикаль добавляет сложность к требованиям дизайна, но также изолирует рынок офисной мебели от циклических шоков, сосредоточенных в одном секторе.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналам распределения: B2B остается опорой, в то время как B2C онлайн масштабируется

Традиционные B2B-контракты через дилеров и прямые продажи производителей представляли 71,4% оборота в 2024 году, поддерживаемые услугами управления проектами и экспертизой установки. Корпоративные клиенты ценят решения с одним счетом, которые объединяют дизайн, логистику и поддержку после заселения. Тем не менее B2C-каналы быстро масштабируются, особенно онлайн-витрины, предлагающие прозрачные цены, кураторские пакеты и визуализацию дополненной реальности.

По мере роста готовых к удаленной работе МСП и фрилансеров, прямые поставки потребителям плоскоупакованных столов и стульев стимулируют более высокие частоты заказов, но более низкие средние стоимости заказов. Поэтому крупные производители инкубируют спин-офф бренды, чтобы избежать канального конфликта при захвате импульса электронной коммерции. Алгоритмы маркетплейсов, поддерживаемые видимостью запасов в реальном времени, сокращают время поставки, делая онлайн-магазины заслуживающими доверия альтернативами для потребностей быстрого оборота на рынке офисной мебели.

Географический анализ

Азиатско-Тихоокеанский регион управляет рынком офисной мебели с 43,7% долей выручки в 2025 году и прогнозируемым среднегодовым темпом роста 7,5% до 2030 года. Развивающиеся экономики, такие как Индия и Вьетнам, быстро масштабируют офисные площади класса А, поддерживаемые благоприятными демографическими профилями и потоками прямых иностранных инвестиций. Местные производственные кластеры выигрывают от более низких затрат на рабочую силу и близости к поставщикам сырья, обеспечивая конкурентные цены даже после учета 12-18% премии за устойчивость, сообщаемой JLL. Правительства одновременно вводят стимулы для зеленого строительства, ускоряя внедрение заменителей лаков с низким содержанием ЛОС и панелей с переработанным содержанием на рынке офисной мебели.

Северная Америка занимает второе место и характеризуется строгими стандартами безопасности и окружающей среды, которые формируют проектирование продуктов. Аккредитационные рамки BIFMA, LEED и WELL сильно влияют на короткие списки покупателей, напрямую влияя на размер рынка офисной мебели для сертифицированных продуктов. С уменьшением избытка субаренды, поскольку вакансии достигли пика в начале 2024 года, арендодатели модернизируют спецификационные апартаменты умной модульной мебелью для привлечения арендаторов на более короткие циклы аренды. Производители, способные поставлять быстроотгружаемые конфигурации, получают преимущество, поскольку брокеры подталкивают скорость к занятости.

Европа следует с отличительным регулятивным ландшафтом. Регламент ЕС о вырубке лесов принуждает к полной отслеживаемости происхождения древесины, создавая накладные расходы на соблюдение, но также усиливая конкурентное преимущество для поставщиков с прозрачными цепочками. Цели циркулярности под Европейским зеленым соглашением стимулируют восстановление готовой мебели; таким образом, продажи восстановленных стульев растут, повторяя запуск специального онлайн-магазина Humanscale в 2024 году. Ценовое давление от энергетических затрат частично компенсируется готовностью клиентов платить за демонстрируемые сокращения углерода, поддерживая премиальные устойчивые линии плавучими на рынке офисной мебели.

Ближний Восток и Африка, хотя и меньше, показывают двузначный рост в государствах Совета сотрудничества стран Персидского залива, где мега-проекты, такие как Saudi Vision 2030, порождают большие объемы офисных меблировок. Предпочтение американским твердым породам дерева, подчеркнутое рекламными кампаниями Американского совета по экспорту твердой древесины, поддерживает импорт древесины более высокой стоимости. Восстановление Южной Америки зависит от Бразилии, где экономическая стабилизация и кластеризация технологического сектора стимулируют инкрементальный спрос на гибкие решения рабочего пространства. Региональные производители партнерствуют с североамериканскими брендами по лицензии для локализации производства и обхода импортных тарифов, скромно поднимая долю рынка офисной мебели отечественных игроков.

Конкурентный ландшафт

Рынок офисной мебели показывает умеренную концентрацию. MillerKnoll Inc., Steelcase Inc. и Haworth Inc. доминируют в премиальном сегменте через постоянные инвестиции в дизайнерские исследования, лидерство в устойчивости и патенты на умную мебель. Открытый портал данных MillerKnoll по встроенному углероду стал справочником для закупок, усиливая доверие к бренду среди покупателей, ориентированных на ESG. Steelcase использует нейронаучные исследования для валидации прироста продуктивности от изменения позы, переводя исследования в маркетинговые материалы, которые резонируют с лицами, принимающими решения в HR.

Конкуренты среднего диапазона, такие как HNI Corporation и Flokk, поворачиваются на модульном производстве и расширении портфеля, основанном на приобретениях. Ориентированные на стоимость игроки в Азиатско-Тихоокеанском регионе предлагают быструю кастомизацию и услуги частной марки, которые привлекают дистрибьюторов, нацеленных на value-инженерные проекты. Цифровые нативы, нацеленные на рынок офисной мебели, почти 1000 стартапов по всему миру, продвигают модели прямых продаж потребителям с подписными опциями, встряхивая ценовые якоря и сжимая маржу дилеров.

Технология является текущим полем битвы. Подключенные к облаку столы сидя-стоя, которые регистрируют движения пользователя, интегрируются с корпоративными панелями мониторинга благополучия, создавая привязку через экосистемы данных. Партнерства с про-тех фирмами дают аналитику занятости, которая информирует как о разработке продуктов будущего соответствия, так и о консультативном апселлинге. В целом, стратегическое выполнение теперь зависит от балансирования глобального масштаба с регион-специфичным соблюдением и устойчивостью цепочек поставок, формируя конкурентную интенсивность на рынке офисной мебели.

Лидеры индустрии офисной мебели

Steelcase Inc.

Haworth Inc.

HNI Corporation

Okamura Corporation

MillerKnoll Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Февраль 2025: Flokk расширила свое присутствие в США, приобретя Via Seating, увеличив свою глубину эргономичных продуктов и покрытие сети дилеров.

- Февраль 2025: MillerKnoll Inc. объявила путь к нулевым выбросам, нацеленный на 2050 год со 100% возобновляемым электричеством к FY2026 и устранением опасных химикатов к FY2025.

- Август 2024: Humanscale запустила сайт электронной коммерции, сосредоточенный исключительно на восстановленной мебели, продвигая свои обязательства по циркулярной экономике.

Область отчета по глобальному рынку офисной мебели

Отчет о рынке офисной мебели предоставляет комплексную оценку рынка с анализом сегментов на рынке. Более того, отчет также предоставляет конкурентный профиль ключевых производителей, наряду с их предложениями продуктов и анализом выручки. Рынок сегментирован по типу (сидения, столы, хранение, столы и другая офисная мебель), каналу распределения (торговые центры, флагманские магазины, специализированные магазины, онлайн и другие каналы распределения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Отчет предлагает размер рынка и прогнозы для офисной мебели в стоимостном выражении (млрд долларов США) для вышеупомянутых сегментов.

| Стулья | Стулья для сотрудников |

| Стулья для встреч | |

| Гостевые стулья | |

| Столы | Конференц-столы |

| Рабочие столы | |

| Другие столы | |

| Единицы хранения | Шкафы для документов |

| Книжные шкафы и стеллажи | |

| Диваны/Мягкие сидения | |

| Кабины и офисные перегородки | |

| Другая офисная мебель (табуреты, мебель для зоны приема, аксессуары, другое) |

| Дерево |

| Металл |

| Пластик и полимер |

| Другие материалы |

| Эконом |

| Средний диапазон |

| Премиум |

| Корпоративные офисы |

| Медицинские офисы |

| Образовательные учреждения |

| Правительственные и государственные офисы |

| Гостиничные и розничные back-office |

| Другие |

| B2C/Розница | Торговые центры |

| Специализированные мебельные магазины | |

| Онлайн | |

| Другие каналы распределения | |

| B2B/Напрямую от производителей |

| Северная Америка | Канада |

| Соединенные Штаты | |

| Мексика | |

| Южная Америка | Бразилия |

| Перу | |

| Чили | |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Италия | |

| BENELUX (Бельгия, Нидерланды и Люксембург) | |

| NORDICS (Дания, Финляндия, Исландия, Норвегия и Швеция) | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Индия |

| Китай | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По продукту | Стулья | Стулья для сотрудников |

| Стулья для встреч | ||

| Гостевые стулья | ||

| Столы | Конференц-столы | |

| Рабочие столы | ||

| Другие столы | ||

| Единицы хранения | Шкафы для документов | |

| Книжные шкафы и стеллажи | ||

| Диваны/Мягкие сидения | ||

| Кабины и офисные перегородки | ||

| Другая офисная мебель (табуреты, мебель для зоны приема, аксессуары, другое) | ||

| По материалу | Дерево | |

| Металл | ||

| Пластик и полимер | ||

| Другие материалы | ||

| По ценовому диапазону | Эконом | |

| Средний диапазон | ||

| Премиум | ||

| По конечному пользователю | Корпоративные офисы | |

| Медицинские офисы | ||

| Образовательные учреждения | ||

| Правительственные и государственные офисы | ||

| Гостиничные и розничные back-office | ||

| Другие | ||

| По каналу распределения | B2C/Розница | Торговые центры |

| Специализированные мебельные магазины | ||

| Онлайн | ||

| Другие каналы распределения | ||

| B2B/Напрямую от производителей | ||

| По географии | Северная Америка | Канада |

| Соединенные Штаты | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Перу | ||

| Чили | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Италия | ||

| BENELUX (Бельгия, Нидерланды и Люксембург) | ||

| NORDICS (Дания, Финляндия, Исландия, Норвегия и Швеция) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Индия | |

| Китай | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка офисной мебели и как быстро он растет?

Рынок офисной мебели составляет 78,10 млрд долларов США в 2025 году и прогнозируется достичь 109,00 млрд долларов к 2030 году, отражая среднегодовой темп роста 6,89%.

Какая категория продуктов лидирует по выручке на рынке офисной мебели?

Стулья доминируют с 33% долей выручки в 2025 году, стимулируемые растущим спросом на эргономичные сидения, поддерживающие благополучие сотрудников.

Как устойчивость влияет на решения о покупке?

Более 70% руководителей учитывают ESG-критерии при закупках, а регулирование, такое как Регламент ЕС о вырубке лесов, ускоряет принятие сертифицированной древесины, переработанных пластиков и программ циркулярной экономики.

Почему Азиатско-Тихоокеанский регион так важен для рынка офисной мебели?

Азиатско-Тихоокеанский регион держит 43,7% глобальной выручки и может похвастаться самым быстрым региональным среднегодовым темпом роста 7,5%, благодаря быстрому коммерческому строительству и конкурентоспособным производственным хабам.

Какой канал распределения растет быстрее всего?

B2C онлайн-платформы расширяются со среднегодовым темпом роста 7,6%, поскольку МСП и удаленные работники предпочитают заказы прямо от потребителя с прозрачными ценами и быстрой доставкой.

Последнее обновление страницы: