Market Overview

| Study Period | 2020 - 2031 |

|---|---|

| Forecast Data Period | 2026 - 2031 |

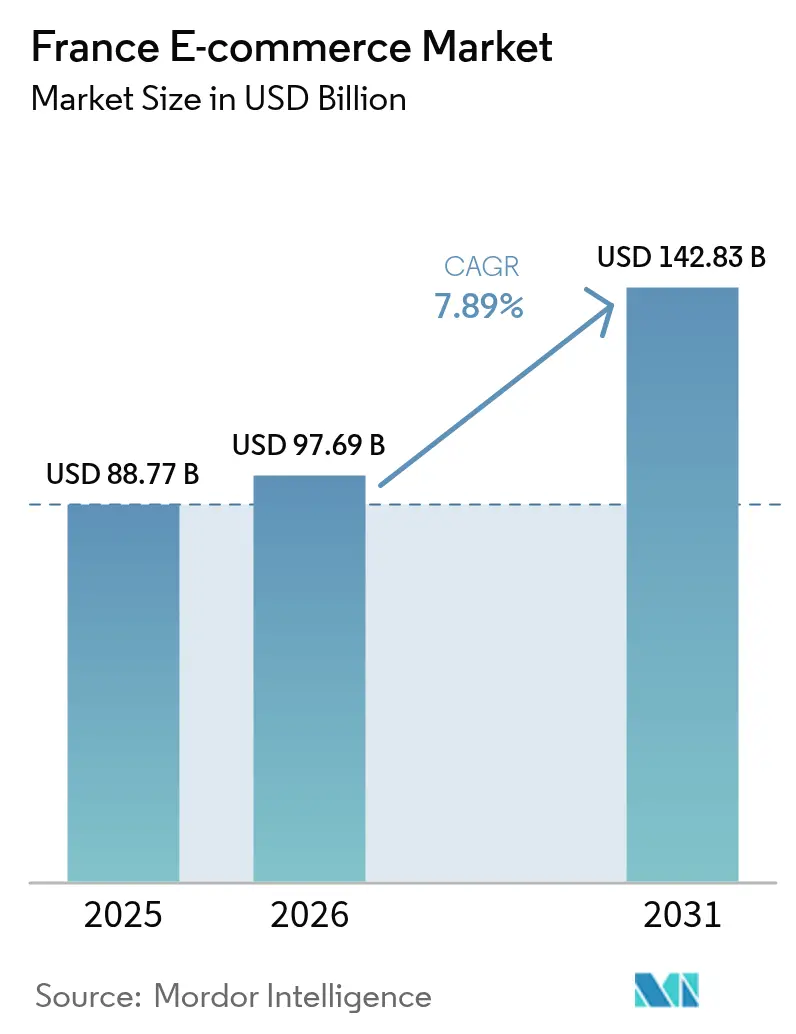

| Base Year Market Size (2025) | USD 88.77 Billion |

| Market Size (2026) | USD 97.69 Billion |

| Market Size (2031) | USD 142.83 Billion |

| Growth Rate (2026 - 2031) | 7.89% CAGR |

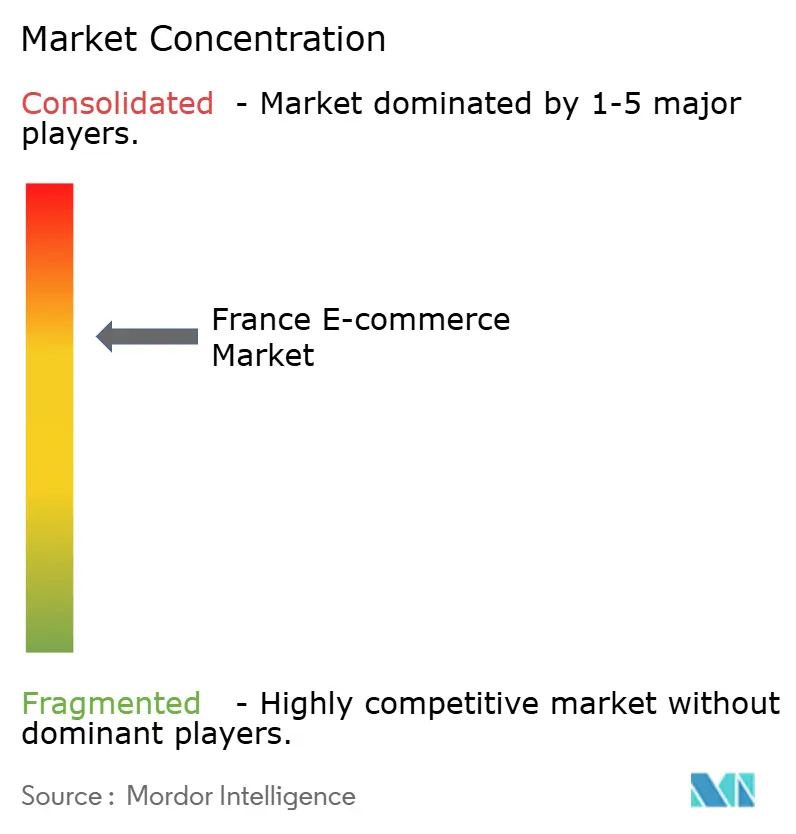

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

France E-commerce Market Analysis by Mordor Intelligence

The France e-commerce market size is expected to increase from USD 88.77 billion in 2025 to USD 97.69 billion in 2026 and reach USD 142.83 billion by 2031, growing at a CAGR of 7.89% over 2026-2031. A nationwide fiber footprint that now covers 93.5% of premises, combined with 5G penetration of 29% of mobile connections, has erased the rural connectivity gap and enabled same-day fulfillment outside Paris and Lyon. Mobile already accounts for close to four out of every five consumer transactions, while buy now pay later is expanding faster than any other payment option as Gen Z and millennials favor short-term installment credit. Government subsidies under the France Num program are drawing thousands of regional artisans and specialty food producers online, which is broadening assortment depth and reinforcing consumer preference for locally sourced products. Finally, the cultural shift toward sustainable consumption is moving recommerce platforms into the mainstream, pressuring incumbent fashion retailers to launch their own resale channels.

Key Report Takeaways

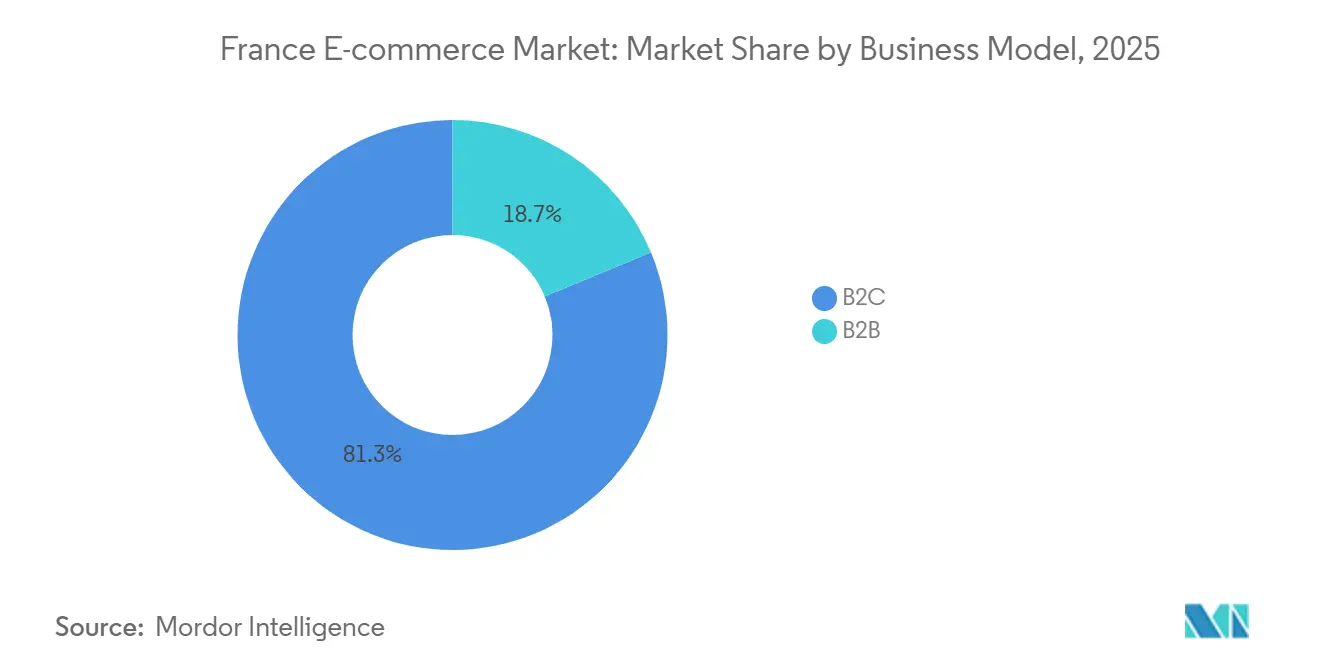

- By business model, business-to-consumer commerce led with 81.29% of the France e-commerce market share in 2025, while business-to-business is projected to expand at an 8.41% CAGR through 2031.

- By device, smartphones and other mobile hardware captured 78.67% of the 2025 transaction value of France e-commerce (Ecom) market, and are forecast to grow at an 8.24% CAGR to 2031.

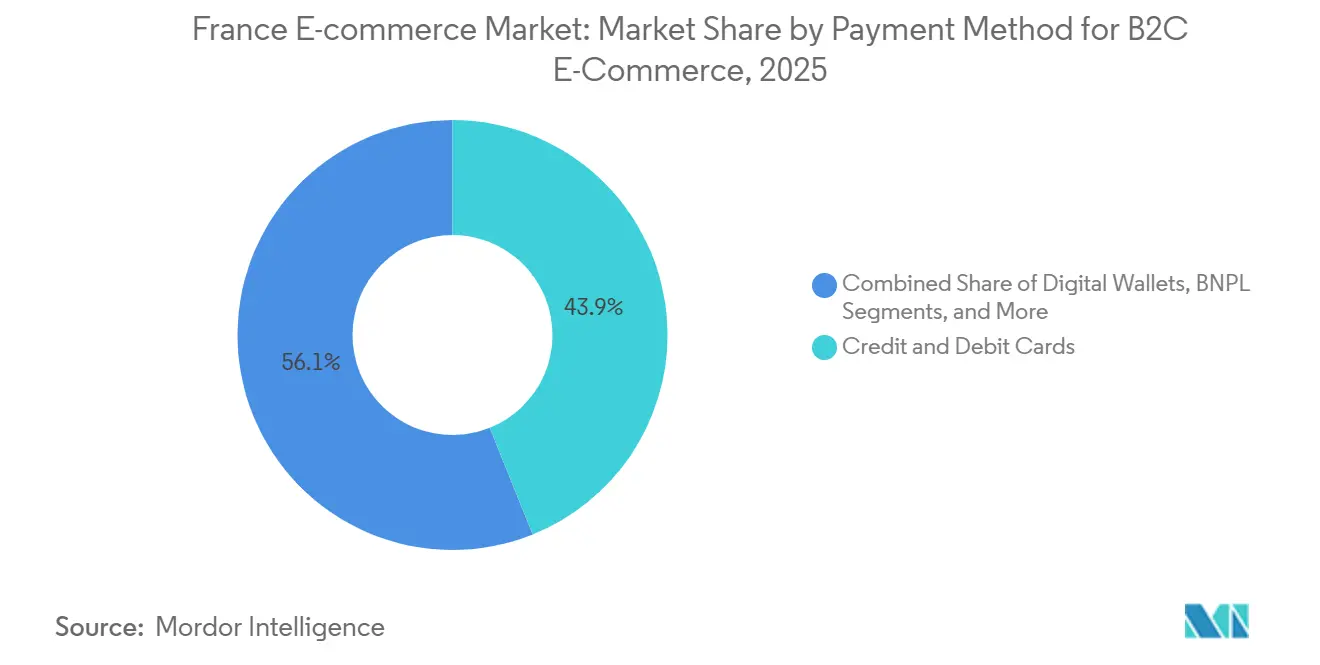

- By payment method, credit and debit cards held a 43.92% share of France Ecom market in 2025, whereas buy now pay later is advancing at a 9.27% CAGR over the same horizon.

- By product category, fashion and apparel accounted for 21.59% of 2025 spending, and food and beverages is positioned for the fastest rise at an 8.16% CAGR through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

France E-commerce Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Ubiquitous High-Speed Fiber and 5G Coverage Accelerating Online Shopping in Rural France | +1.8% | National, strongest in Brittany, Occitanie, Nouvelle-Aquitaine | Medium term (2-4 years) |

| Government France Num Initiative Driving SME E-commerce Adoption | +1.5% | National, high SME density in Auvergne-Rhône-Alpes and Provence-Alpes-Côte d’Azur | Short term (≤ 2 years) |

| Shift Toward Sustainable Consumption Boosting Second-Hand Online Marketplaces | +1.2% | National, urban focus in Paris, Lyon, Bordeaux | Medium term (2-4 years) |

| Cultural Embrace of Click and Collect Enhancing Omnichannel Penetration | +0.9% | National, especially suburban and peri-urban zones | Short term (≤ 2 years) |

| Growing Popularity of Buy Now Pay Later Among Gen Z and Millennials | +0.7% | National, skewed to Île-de-France and Hauts-de-France | Short term (≤ 2 years) |

| Rise of the Made in France Label Fueling Domestic Platforms Traffic | +0.6% | National, premium positioning in Paris and regional capitals | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Ubiquitous High-Speed Fiber and 5G Coverage Accelerating Online Shopping in Rural France

France’s fixed and mobile networks now deliver urban-grade speeds to 93.5% of households, supporting real-time inventory checks, augmented reality visualization, and seamless checkout in Brittany, Occitanie, and other secondary regions.[1]Arcep, “Fiber-to-the-Home Coverage and 5G Penetration Statistics,” arcep.fr Furniture and home décor merchants note double-digit mobile traffic growth from these areas, while municipal incentives for remote workers are enlarging the customer base for premium beauty, organic food, and artisanal craft. Retailers that once limited next-day delivery to the Île-de-France corridor now offer same-day delivery to rural communes, effectively extending the footprint of the French e-commerce market.

Government France Num Initiative Driving SME E-commerce Adoption

More than 13,000 small and medium enterprises secured funding and technical coaching under France Num between 2024 and 2025, enabling direct-to-consumer storefronts that bypass traditional distributors.[2]Ministère de l’Économie, “France Num Initiative: SME Digitalization Statistics,” economie.gouv.fr Training on marketplace integration, payment gateways, and digital marketing is lowering the entry barrier for niche producers of cheese, linens, and cosmetics. Large platforms have responded by onboarding these SMEs to enrich local assortments, enhancing differentiation from Amazon’s mass catalogue. The program therefore widens product diversity and deepens regional economic participation in the France e-commerce market.

Shift Toward Sustainable Consumption Boosting Second-Hand Online Marketplaces

Second-hand turnover climbed to EUR 946 million (USD 1.07 billion) in 2024 as 51% of French consumers purchased pre-owned goods online. Platforms such as Vinted count more than 10 million active buyers in France with a rising purchase frequency, signaling habitual recommerce behavior. Upcoming take-back mandates under the Anti-Waste for a Circular Economy law will push brands and department stores to funnel inventory into resale channels, tightening links between primary and secondary markets. Sustainable shopping, therefore, acts as a structural demand catalyst within the France e-commerce market.

Cultural Embrace of Click and Collect Enhancing Omnichannel Penetration

Parcel lockers have become the second-favorite delivery option after home drop-off, driven by dense urban living and work schedules. Retailers such as Carrefour operate thousands of drive-through and locker points, allowing consumers to choose convenient pick-up windows and verify high-value goods on site. Click and collect improves inventory efficiency by turning stores into micro-fulfillment hubs, reducing working capital while boosting same-day coverage across suburban belts. The model strengthens retailer economics and heightens customer control, a dual benefit that reinforces growth prospects for the France e-commerce market.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Stringent GDPR/CNIL Compliance | -0.8% | Nationwide, heavier on cross-border sellers and SMEs | Medium term (2-4 years) |

| High Reverse-Logistics Costs in Fashion | -0.6% | National, apparel-centric | Short term (≤ 2 years) |

| Saturation of Urban Last-Mile Networks | -0.4% | Paris, Lyon, Marseille, Toulouse | Short term (≤ 2 years) |

| Intensifying Low-Cost Competition from China | -0.5% | National, fashion, electronics, home goods | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Stringent GDPR/CNIL Compliance Increasing Operating Costs

Annual outlays for mid-sized merchants range from EUR 50,000 (USD 60,000) to EUR 200,000 (USD 240,000) to satisfy consent management, breach notification, and data-portability rules, a burden that weighs heavily on SMEs.[3]CNIL, “GDPR Compliance Requirements and Costs,” cnil.fr Limitations on behavioral tracking also reduce the effectiveness of personalization engines, inflating acquisition costs across the France e-commerce market. Cross-border sellers juggling multiple national interpretations of GDPR face still higher compliance complexity.

High Reverse-Logistics Costs Driven by Fashion Returns

Return rates of 30%-40% for online apparel absorb up to 20% of gross merchandise value in reverse logistics expenses, forcing Zara France and H&M to introduce restocking fees. The environmental footprint of these flows undermines sustainability messaging, while fast-fashion inventory cycles leave little time to resell returned items before markdowns. Investments in virtual fitting tools remain limited, keeping margin pressure high within the France e-commerce market.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Business Model: Enterprise Digitalization Outpaces Retail Growth

B2C transactions generated 81.29% of value in 2025, yet the B2B arm is forecast to compound at 8.41% annually through 2031, eclipsing consumer momentum. B2B buyers in manufacturing and wholesale are embracing cloud procurement suites that automate reordering and provide real-time stock visibility, thus enlarging the France e-commerce market size allocated to enterprise trade.

Vertical B2B marketplaces for construction supplies, industrial parts and food-service inputs aggregate fragmented vendors, standardize product data and offer trade finance. Meanwhile, B2C growth continues on the strength of mobile adoption and omnichannel extensions such as buy-online-pick-up-in-store. Social commerce campaigns on TikTok and Instagram are funneling incremental traffic that sustains consumer revenue streams within the France e-commerce market.

By Device Type for B2C E-Commerce: Mobile Takes Command of Shopping Journeys

Smartphones and tablets owned 78.67% of transaction share in 2025 and will extend dominance at an 8.24% CAGR, reflecting near-universal 4G-5G coverage and seamless wallet checkout. Gen Z and millennials complete more than half their purchases directly in branded apps, pushing retailers to release progressive web apps that operate under low-bandwidth conditions.

Desktop sessions persist for big-ticket items like appliances and furniture, where specification review benefits from larger screens, yet even those categories log rising mobile conversion rates. Responsive interfaces now deliver barcode scanning, voice search, and augmented reality previews across devices, enabling parity of functionality and reinforcing consumer loyalty to the broader France e-commerce market.

By Payment Method for B2C E-Commerce: Installment Credit Moves into the Mainstream

Cards still accounted for 43.92% of 2025 outlays, but buy now pay later is scaling at a 9.27% CAGR as Klarna, Alma, and PayPal embed interest-free installments at checkout. Klarna data show 40% overall consumer usage and 57% penetration among Gen Z, while average order values increase up to 30% when merchants display BNPL options.

Digital wallets such as Apple Pay and domestic Paylib also gain share by streamlining biometric authentication on mobile. Strong customer authentication rules under PSD2 have lifted trust levels, further enlarging qualified audiences for online payments across the France e-commerce market.

By Product Category for B2C E-Commerce: Grocery Surges as Fashion Matures

Fashion retained the top revenue slot at 21.59% in 2025, supported by high shopping frequency, yet margins tightened due to elevated return rates and discount pressure from Shein and Temu. Leading French retailers counter with curated collections, local design collaborations, and sustainable sourcing seals, strategies that resonate with urban professionals.

Food and beverages, aided by dark stores and micro-fulfillment, are projected to expand at an 8.16% CAGR to 2031, the fastest among categories. Carrefour and Auchan exploit store proximity to guarantee two-hour delivery windows, reinforcing subscription loyalty and driving per-basket value. Electronics, beauty and home improvement round out mid-tier positions, each displaying unique churn and profitability profiles that together sustain the France e-commerce market size momentum.

Geography Analysis

France ranks second in European online turnover, trailing only the United Kingdom, with sales climbing from EUR 175.3 billion (USD 208.72 billion) in 2024 to an estimated EUR 190 billion (USD 226.22 billion) in 2025. Île-de-France alone captures about 30% of the spend due to income concentration and logistics density. Auvergne-Rhône-Alpes and Provence-Alpes-Côte d’Azur follow, yet fiber expansion is shrinking historic divides and bringing Brittany, Nouvelle-Aquitaine, and Corsica into the e-commerce mainstream.

Cross-border flows remain fluid thanks to sub-two-day average transit into Belgium and the Netherlands, allowing mid-size merchants to scale regionally without building warehouses abroad. GDPR compliance raises cost hurdles, but it also undergirds high consumer trust levels that differentiate European sellers from less regulated global rivals, strengthening intrinsic demand within the France e-commerce market.

Pan-European giants such as Amazon and Zalando operate multi-node fulfillment architectures inside France, offering next-day delivery that sets the service benchmark. Domestic specialists answer by deepening vertical expertise and promoting Made in France provenance, a narrative that resonates with eco-conscious shoppers and cushions local platforms against low-cost import competition. Altogether, these dynamics generate robust yet regionally balanced growth trajectories.

Competitive Landscape

The top five merchants, Amazon, Cdiscount, FNAC Darty, Carrefour, and eBay, collectively hold an estimated 45-50% revenue share, leaving room for vertical innovators and regional champions. Amazon leverages six national fulfillment centers and a large Prime subscriber base to achieve scale economies, but homegrown platforms retain category depth and brand loyalty in books, DIY, beauty, and grocery.

Price pressure from Temu and Shein is intense in fashion and home goods, though their low sustainability scores of 10-16% versus Decathlon’s 79% expose reputational vulnerabilities. Retailers, therefore, emphasize environmental credentials, transparency of origin, and predictable delivery to safeguard margins. Artificial intelligence underpins assortment curation, demand forecasting, and hyper-personalized journeys, with L’Oréal partnering with NVIDIA to deliver AI-powered virtual try-ons that lift conversion rates.

Omnichannel investments continue, as FNAC Darty fuses store inventory with online promises, and Carrefour scales its parcel locker networks. Emerging peer-to-peer models, such as Vinted in apparel and Leboncoin in classifieds, chip away at conventional retail's share by removing intermediation costs. The blended outcome is a moderately concentrated yet vigorously innovative France e-commerce market.

France E-commerce Industry Leaders

Zalando SE

H & M Hennes & Mauritz GBC AB

La Redoute SAS

ZARA France

Showroomprivé SA

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- January 2026: LVMH praised Sephora’s 2025 performance, reporting USD 20.75 billion in organic revenue and a 28% profit surge, supported by nearly 100 new stores and strong digital traffic.

- November 2025: Marks and Spencer extended its partnership with Zalando, selecting the ZEOS B2B logistics platform to serve 21 continental markets from early 2026, aiming for 50% logistics cost savings and a 30% sales lift.

- October 2025: L’Oréal recorded USD 37.10 billion in nine-month sales, driven by double-digit European online growth and the acquisition of fragrance house Creed.

- October 2024: Apparel label Damart revealed plans to raise international e-tail revenue to 50% within a year by expanding on Zalando and upgrading four-day cross-border delivery.

France E-commerce Market Report Scope

The France E-commerce Market Report is Segmented by Business Model (B2B, B2C), Device Type for B2C E-commerce (Smartphone and Mobile, Desktop and Laptop, Other Device Types), Payment Method for B2C E-commerce (Credit and Debit Cards, Digital Wallets, Buy Now Pay Later, Other Payment Methods), Product Category for B2C E-commerce (Beauty and Personal Care, Consumer Electronics, Fashion and Apparel, Food and Beverages, Furniture and Home, Other Product Categories), and Geography. The Market Forecasts are Provided in Terms of Value (USD).

By Business Model

| B2B |

| B2C |

By Device Type for B2C E-commerce

| Smartphone and Mobile |

| Desktop and Laptop |

| Other Device Types |

By Payment Method for B2C E-commerce

| Credit and Debit Cards |

| Digital Wallets |

| Buy Now Pay Later |

| Other Payment Methods |

By Product Category for B2C E-commerce

| Beauty and Personal Care | Hair Care |

| Skin Care | |

| Cosmetics and Beauty | |

| Other Beauty and Personal Care Product Categories | |

| Consumer Electronics | Mobile |

| PC and Laptops | |

| Audio Devices | |

| Gaming Devices | |

| Other Consumer Electronics Product Categories | |

| Fashion and Apparel | Clothing |

| Footwear | |

| Fashion Accessories | |

| Other Fashion and Apparel Product Categories | |

| Food and Beverages | Packaged Food |

| Bakery and Confectionery | |

| Meat, Poultry, and Seafood | |

| Other Food and Beverages Product Categories | |

| Furniture and Home | Home Furniture |

| Office Furniture | |

| Outdoor Furniture | |

| Other Furniture and Home Product Categories | |

| Other Product Categories |

| By Business Model | B2B | |

| B2C | ||

| By Device Type for B2C E-commerce | Smartphone and Mobile | |

| Desktop and Laptop | ||

| Other Device Types | ||

| By Payment Method for B2C E-commerce | Credit and Debit Cards | |

| Digital Wallets | ||

| Buy Now Pay Later | ||

| Other Payment Methods | ||

| By Product Category for B2C E-commerce | Beauty and Personal Care | Hair Care |

| Skin Care | ||

| Cosmetics and Beauty | ||

| Other Beauty and Personal Care Product Categories | ||

| Consumer Electronics | Mobile | |

| PC and Laptops | ||

| Audio Devices | ||

| Gaming Devices | ||

| Other Consumer Electronics Product Categories | ||

| Fashion and Apparel | Clothing | |

| Footwear | ||

| Fashion Accessories | ||

| Other Fashion and Apparel Product Categories | ||

| Food and Beverages | Packaged Food | |

| Bakery and Confectionery | ||

| Meat, Poultry, and Seafood | ||

| Other Food and Beverages Product Categories | ||

| Furniture and Home | Home Furniture | |

| Office Furniture | ||

| Outdoor Furniture | ||

| Other Furniture and Home Product Categories | ||

| Other Product Categories | ||

Key Questions Answered in the Report

What is the projected value of the France e-commerce market in 2031?

It is forecast to reach USD 142.83 billion by 2031, reflecting a 7.89% CAGR over 2026-2031.

How fast is business-to-business e-commerce expected to grow in France?

B2B transactions are projected to expand at 8.41% annually through 2031, outpacing consumer growth.

Which payment method is growing quickest among French online shoppers?

Buy now pay later leads with a 9.27% CAGR to 2031, driven by high adoption among Gen Z and millennials.

Why are second-hand platforms gaining popularity in France?

Rising sustainability concerns and supportive regulation have pushed recommerce sales past USD 1 billion, with over half the population buying pre-owned goods online.

Which product category is set to grow fastest through 2031?

Online food and beverage sales are forecast to rise at an 8.16% CAGR as grocers scale dark stores and micro-fulfillment centers.

How concentrated is competitive power in French e-commerce?

The top five merchants control roughly half of revenue, indicating moderate concentration with vibrant niche competition.

Page last updated on: