Размер и доля рынка косметики и товаров личной гигиены Франции

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

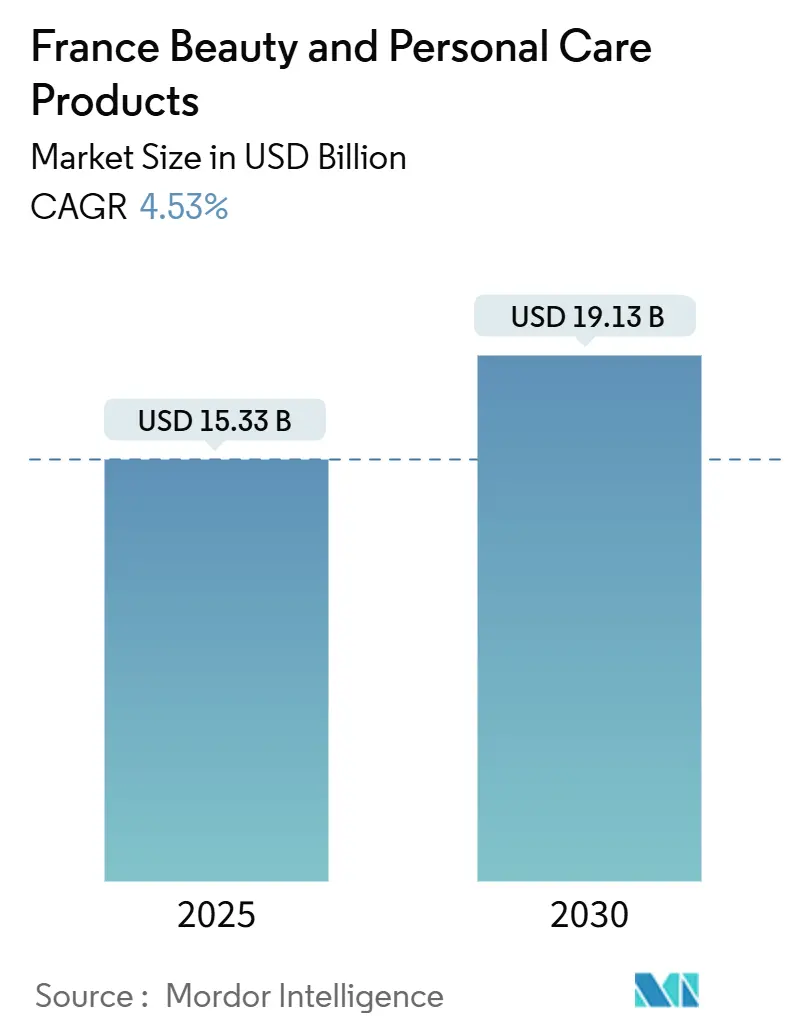

| Размер Рынка (2025) | 15.33 Миллиардов долларов США |

| Размер Рынка (2030) | 19.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.53% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка косметики и товаров личной гигиены Франции от Mordor Intelligence

Размер рынка косметики и товаров личной гигиены Франции составляет 15,33 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 19,13 млрд долларов США к 2030 году, что отражает совокупный среднегодовой темп роста 4,53% в течение периода. Сильное наследие брендов, растущее принятие мужского ухода и культурная привязанность к ежедневным ритуалам красоты поддерживают спрос даже в то время, когда инфляция ограничивает семейные бюджеты, подтверждая 'эффект помады' в французском потребительском поведении. Цифровое открытие через TikTok и Instagram ускоряет циклы продуктов, однако специализированные обычные магазины сохраняют трафик, предлагая профессиональные консультации и экспериенциальную торговлю. Регулятивное лидерство, примером которого служит запрет PFAS во Франции с 2026 года, заставляет быстро переформулировать продукты и благоприятствует брендам, готовым сертифицировать чистые списки ингредиентов. Контрафактная торговля и макроэкономическая неопределенность умеряют прогноз, но устойчивая премиализация, прозрачность ингредиентов и научно обоснованные инновации позиционируют рынок косметики и товаров личной гигиены Франции для стабильного расширения стоимости.

Ключевые выводы отчета

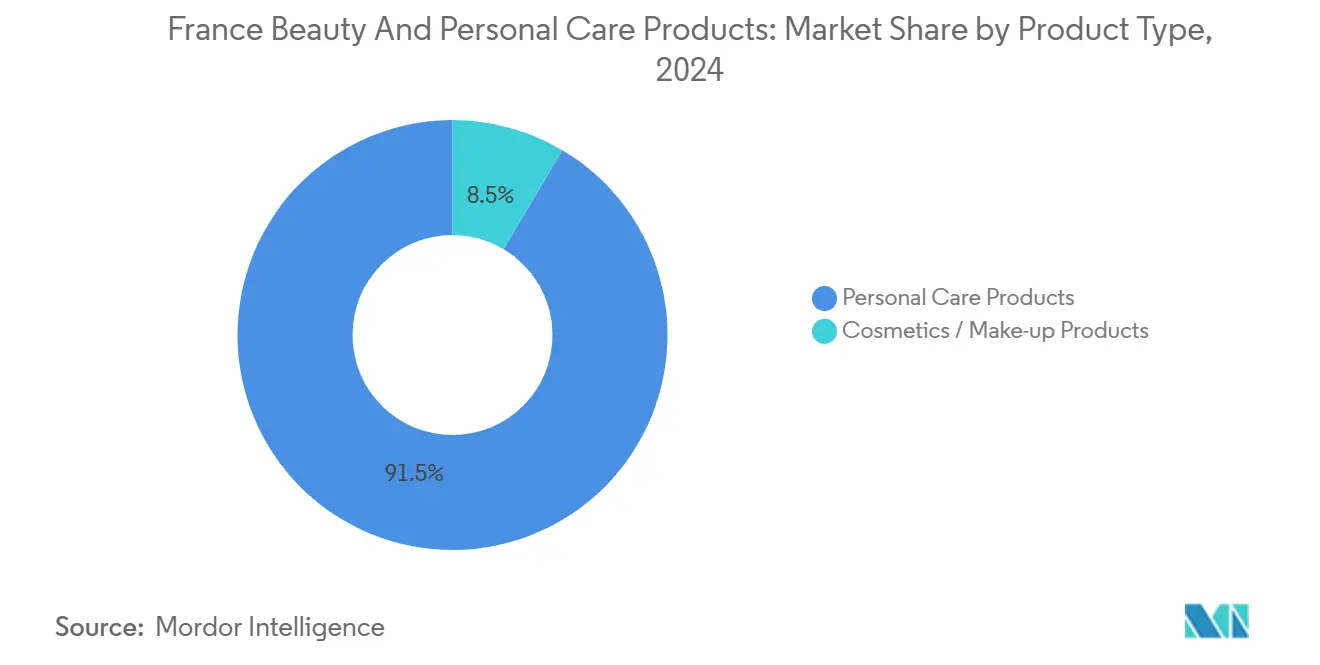

- По типу продукции товары личной гигиены занимали 91,57% доли рынка в 2024 году и будут расти с совокупным среднегодовым темпом роста 4,47% до 2030 года.

- По категориям массовые продукты лидировали с долей 53,70% в 2024 году, в то время как премиальный сегмент, по прогнозам, будет развиваться с совокупным среднегодовым темпом роста 5,52% до 2030 года.

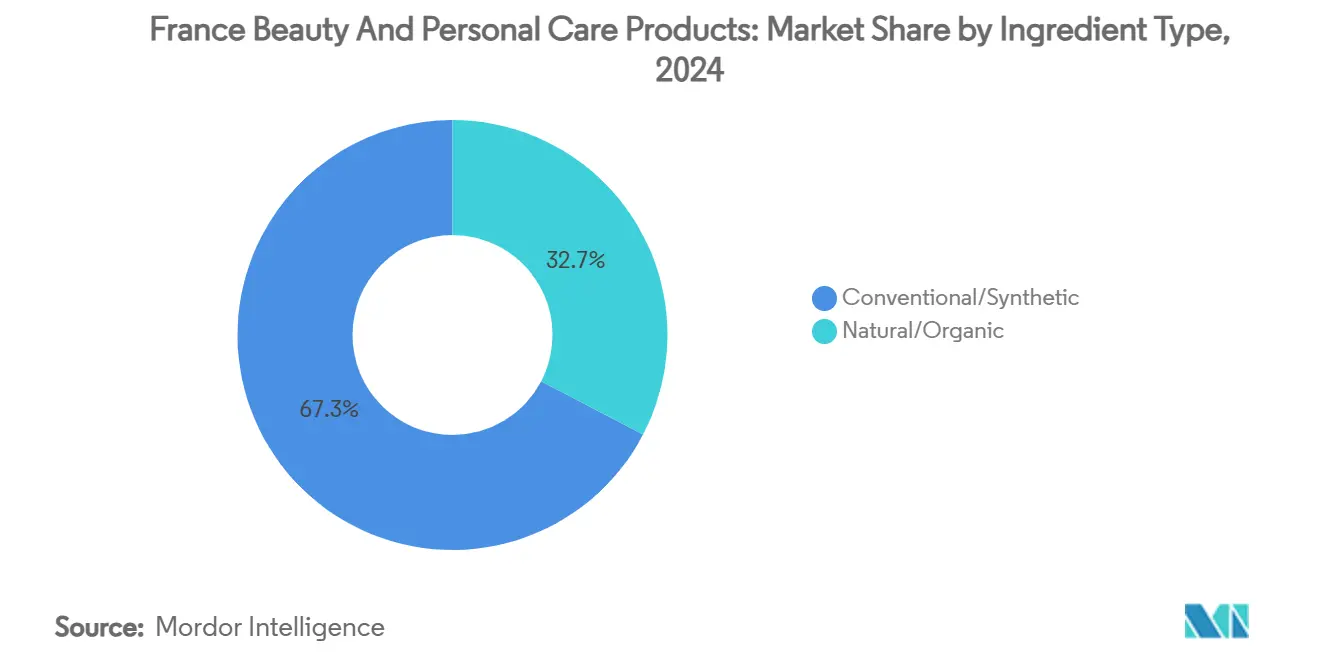

- По типу ингредиентов обычные/синтетические товары составляли 67,34% доли в 2024 году, тогда как натуральные/органические формулы расширялись быстрее всего с совокупным среднегодовым темпом роста 6,93% на 2025-2030 годы.

- По каналу распределения супермаркеты/гипермаркеты занимали долю 35,21% в 2024 году; ожидается, что интернет-магазины будут расти с совокупным среднегодовым темпом роста 5,90%.

Тенденции и аналитические данные рынка косметики и товаров личной гигиены Франции

Анализ воздействия драйверов

| ДРАЙВЕР | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ СОВОКУПНОГО СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Растущий сегмент мужского ухода стимулирует продажи | +0.8% | Франция с распространением на Европу | Среднесрочный период (2-4 года) |

| Высокая осведомленность потребителей об уходе за кожей и груминге | +1.2% | Национальный, сосредоточенный в городских центрах | Долгосрочный период (≥ 4 лет) |

| Инновационные запуски продуктов удовлетворяют разнообразные потребности | +0.9% | Глобальный, с Францией как центром инноваций | Краткосрочный период (≤ 2 лет) |

| Сильное предпочтение натуральных и органических продуктов | +1.1% | Франция лидирует в принятии в Европе | Среднесрочный период (2-4 года) |

| Культурный акцент на личной эстетике и элегантности | +0.7% | Национальная французская культурная черта | Долгосрочный период (≥ 4 лет) |

| Влияние социальных сетей и бьюти-влиятелей | +0.6% | Глобальное с местной французской адаптацией | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий сегмент мужского ухода стимулирует продажи

Рост продуктов мужского ухода в первую очередь обусловлен более молодыми потребителями мужского пола, которые рассматривают уход как неотъемлемую часть своего оздоровительного режима. Изменение потребительского поведения указывает на фундаментальное изменение в том, как мужчины подходят к личному уходу, переходя от традиционных продуктов ухода к передовым решениям по уходу за кожей. Эта демографическая группа представляет значительный потенциал пожизненной ценности, сопоставимый с женскими потребительскими сегментами или превышающий их, поскольку они, как правило, поддерживают последовательные привычки ухода на протяжении всей своей жизни. Компании, предлагающие эффективные продукты по уходу за кожей по конкурентоспособным ценам, могут извлечь выгоду из этого развивающегося рыночного сегмента, где потребительские предпочтения и стандарты категории все еще развиваются. Рынок представляет возможности для брендов утвердиться в качестве лидеров категории путем внедрения инновационных продуктов и установления новых эталонов в мужском уходе. Например, в июне 2024 года французский бренд Essence запустил линейку продуктов мужского ухода, которая включает пену для бритья, крем и другие продукты.

Высокая осведомленность потребителей об уходе за кожей и груминге

Французские потребители демонстрируют глубокое понимание ингредиентов по уходу за кожей и их эффективности, стимулируя спрос на продукты с доказанными клиническими результатами и четкими деталями состава. Эти знания влияют на предпочтения премиальных продуктов, поскольку потребители сосредотачиваются на качестве и измеримых результатах. Рынок использует фармацевтическое прошлое Франции, при этом потребители предпочитают дерматологически протестированные продукты и те, которые одобрены медицинскими работниками. Программы образования брендов и регулятивных органов улучшают понимание потребителей, приводя к осознанным покупкам и увеличению расходов на научно подтвержденные продукты. Благодаря растущей осведомленности участники рынка запускают новые продукты на рынке. В мае 2024 года L'Oreal SA запустила 6 новых инноваций по уходу за кожей в Париже. Инновации включают лаборатории красоты Gen AI и другие для более персонализированного опыта ухода за кожей.

Инновационные запуски продуктов удовлетворяют разнообразные потребности

Технологии искусственного интеллекта и дополненной реальности поддерживают как возможности подбора оттенков, так и оптимизацию цепочки поставок в индустрии красоты. Эти цифровые инструменты анализируют предпочтения клиентов, тона кожи и совместимость продуктов для предоставления точных рекомендаций. Beauty Genius AI от L'Oréal анализирует данные клиентов для рекомендации продуктов, одновременно выявляя медленно движущиеся запасы для снижения цен или переформулирования продуктов. Система обрабатывает исторические модели покупок, сезонные тенденции и региональные предпочтения для оптимизации уровней запасов по сетям распределения. Эта ориентированная на потребителя технология также улучшает операции бэк-офиса за счет упрощения управления запасами, сокращения отходов и повышения точности прогнозирования спроса. Интегрированный подход сокращает период возврата цифровых инвестиций и обеспечивает новые инициативы в виртуальном тестировании ароматов и тактильном отборе образцов продуктов. Эти инновации позволяют косметическим компаниям тестировать новые цифровые концепции, поддерживая операционную эффективность.

Сильное предпочтение натуральных и органических продуктов

Растущее потребительское предпочтение натуральных и органических составов соответствует растущему осознанию оздоровления и окружающей среды. Потребители становятся более сознательными в отношении потенциального воздействия синтетических ингредиентов на здоровье и активно ищут продукты с натуральными альтернативами. Растущие опасения по поводу синтетических ингредиентов в стране побудили участников рынка разрабатывать новые продукты, отвечающие этому спросу. Переход к натуральным составам особенно заметен в товарах личной гигиены, где потребители более тщательно изучают списки ингредиентов. Например, в июне 2025 года французский бренд Mircea представил три геля для душа: кипарис и эвкалипт, инжир и мята, кедр и розмарин, которые также подходят для использования на руках и лице. Достижения в биотехнологии позволили компаниям разрабатывать натуральные альтернативы синтетическим ингредиентам, улучшая эффективность и стабильность натуральных составов при сохранении их экологически чистых свойств.

Анализ воздействия ограничений

| ОГРАНИЧЕНИЕ | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ СОВОКУПНОГО СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Контрафактные продукты подрывают доверие к брендам | -0.9% | Национальное с трансграничными последствиями | Среднесрочный период (2-4 года) |

| Высокая конкуренция и проникновение на рынок | -0.7% | Насыщение национального рынка | Долгосрочный период (≥ 4 лет) |

| Строгие регулятивные требования ЕС к косметике | -0.5% | В масштабах ЕС с фокусом на соответствие Франции | Краткосрочный период (≤ 2 лет) |

| Экономическая неопределенность и инфляция | -0.8% | Национальные экономические условия | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Контрафактные продукты подрывают доверие к брендам

Контрафактная косметика представляет значительный вызов для целостности рынка. Эти продукты содержат вредные ингредиенты, которые могут вызвать неблагоприятные реакции у потребителей, повреждая репутацию бренда и доверие потребителей. Воздействие выходит за рамки немедленных финансовых потерь: Ведомство интеллектуальной собственности Европейского союза сообщает о приблизительно 32 000 потерях рабочих мест в косметическом секторе ЕС из-за конкуренции подделок[1]Ведомство интеллектуальной собственности Европейского союза, 'Исследование контрафактной косметики', euipo.europa.eu. Платформы электронной коммерции сталкиваются с трудностями в выявлении и удалении контрафактных предложений, в то время как передовая репликация упаковки затрудняет потребителям различение подлинных продуктов. Компании должны выделять значительные ресурсы на технологии аутентификации, правовое обеспечение и программы осведомленности потребителей, сокращая инвестиции в разработку продуктов и расширение рынка.

Экономическая неопределенность и инфляция

Сниженная покупательная способность французских домохозяйств, несмотря на государственные меры экономической поддержки, создала давление на потребительские расходы вниз. Этот экономический вызов проистекает из различных факторов, включая растущую инфляцию, энергетические затраты и общую рыночную неопределенность. Годовой отчет Cosmed за 2024 год показывает, что 70% женщин тратят менее 58,95 долларов США в месяц на продукты по уходу за лицом, отражая бюджетные ограничения, которые влияют на премиальные сегменты продуктов[2]Cosmed, 'Исследование потребительских расходов во Франции 2024', cosmed.fr. 'Эффект помады' частично компенсирует эту тенденцию, поскольку потребители продолжают покупать косметические продукты как доступную роскошь во время экономических вызовов, хотя часто выбирают более дешевые альтернативы. Это потребительское поведение демонстрирует устойчивость рынка красоты, даже когда модели покупок смещаются к более экономичным вариантам. Производители сталкиваются с давлением растущих затрат на сырье и упаковку, требуя от них баланса корректировки цен с поддержанием объема продаж, что влияет на маржу прибыли и сокращает средства, доступные для инноваций и маркетинга.

Сегментный анализ

По типу продукции: доминирование товаров личной гигиены стимулирует расширение рынка

Товары личной гигиены занимают 91,57% доли рынка в 2024 году, поскольку французские потребители отдают приоритет основным товарам ежедневного использования над косметикой. Прогнозируется, что сегмент будет расти с совокупным среднегодовым темпом роста 4,47% с 2025 по 2030 год, поддерживаемый расширяющимися подкategoriями. Подсегмент ухода за кожей развивается через персонализированные составы, при этом компании используют технологии искусственного интеллекта и биопечати для разработки целевых решений для различных состояний кожи. Подсегмент мужских продуктов ухода показывает сильный рост, поскольку потребители мужского пола принимают комплексные процедуры по уходу за кожей помимо продуктов для бритья.

Продукты для ванны и душа поддерживают рост через премиальные предложения, в то время как уход за полостью рта сосредотачивается на натуральных ингредиентах и устойчивых решениях упаковки. Производители дезодорантов и антиперспирантов адаптируются к регулятивным требованиям к ингредиентам, создавая рыночные возможности для соответствующих составов. Меньший сегмент косметических/декоративных продуктов растет через влияние социальных сетей и восстановление после пандемии, особенно в косметике для глаз и продуктах макияжа для губ и ногтей, которые привлекают более молодых потребителей, ищущих самовыражение.

По категориям: премиальный сегмент ускоряется, несмотря на экономическое давление

Премиальные продукты демонстрируют стабильный рост с совокупным среднегодовым темпом роста 5,52% (2025-2030), в то время как массовые продукты сохраняют лидерство на рынке с долей 53,70% в 2024 году. Французские потребители все чаще выбирают премиальные продукты, особенно в уходе за кожей, где эффективность продукта оправдывает более высокие цены. Во время экономической неопределенности 'эффект помады' поддерживает эту тенденцию, поскольку потребители выбирают меньше высококачественных товаров вместо нескольких товаров по более низким ценам.

Массовые продукты поддерживают свою доминирующую позицию благодаря широкой доступности в гипермаркетах и супермаркетах. Однако сегмент сталкивается с конкуренцией со стороны расширяющихся предложений частных торговых марок, поскольку ритейлеры, такие как Carrefour, разрабатывают свои косметические линии для чувствительных к цене потребителей. Рыночная динамика создает возможности для брендов, предлагающих премиальные составы по умеренным ценам через позиционирование 'массовый престиж'. Массовые бренды конкурируют с премиальными альтернативами, сосредотачиваясь на инновациях упаковки, прозрачности ингредиентов и устойчивости при сохранении конкурентоспособного ценообразования для потребителей, чувствительных к затратам.

По типу ингредиентов: натуральная трансформация изменяет стратегии составления

Обычные/синтетические продукты сохраняют доминирующую долю рынка 67,34% в 2024 году, несмотря на растущее регулятивное и потребительское давление. Сегмент поддерживает свою позицию через устоявшиеся цепочки поставок, доказанную эффективность и преимущества в затратах, которые привлекают чувствительных к цене потребителей. Рынок все больше вознаграждает компании, которые эффективно сочетают натуральные и синтетические ингредиенты, используя биотехнологии для разработки гибридных составов, которые балансируют безопасность натуральных ингредиентов с преимуществами производительности синтетических.

Натуральные/органические продукты демонстрируют самую сильную траекторию роста с совокупным среднегодовым темпом роста 6,93% (2025-2030), под влиянием регулятивных изменений и растущего потребительского предпочтения чистых составов. Внедрение во Франции запрета PFAS в косметике, начиная с января 2026 года, побуждает производителей ускорить свои усилия по переформулированию путем удаления синтетических химикатов, находящихся под регулятивным рассмотрением. Компании, которые переходят на натуральные альтернативы до более широкого внедрения в ЕС, получают конкурентные преимущества на рынке.

По каналу распределения: цифровая интеграция трансформирует розничный ландшафт

Супермаркеты/гипермаркеты занимают наибольшую долю рынка на уровне 35,21% в 2024 году, подчеркивая доступность продуктов различных брендов в покупках косметики. Супермаркеты/гипермаркеты сталкиваются с конкуренцией со стороны специализированных каналов, они поддерживают свою позицию через удобство и возможности импульсивных покупок. Розничный ландшафт благоприятствует предприятиям, которые интегрируют несколько каналов, предлагая услуги 'нажми и забери', персонализированные цифровые впечатления и экспертные консультации. Розничный сектор Франции, включающий более 450 000 фирм с оборотом 638 млрд долларов США, позволяет брендам красоты достигать потребителей через различные каналы распределения.

Интернет-магазины растут с совокупным среднегодовым темпом роста 5,90% (2025-2030), стимулируемые увеличенным принятием цифровых технологий, которое началось во время пандемии. Французская B2C электронная коммерция достигла 155 млрд долларов США с 13% годовым ростом, при этом косметические продукты составляют 40% онлайн-покупок, согласно данным Управления международной торговли за 2024 год. Этот рост проистекает из улучшенных цифровых впечатлений, включая технологии виртуальной примерки, персонализированные рекомендации и омниканальную интеграцию между онлайн- и офлайн-покупками.

Географический анализ

Культура красоты Франции пронизывает ежедневные рутины, при этом Париж задает глобальные стилевые направления, которые распространяются на провинциальные города. Принятие премиальных товаров концентрируется в Иль-де-Франс, где располагаемые доходы позволяют приобретать высококачественные сыворотки. Прованс и Окситания закрепляют цепочки поставок натуральных ингредиентов, размещая лавандовые, розмариновые фермы и фермы мускатного шалфея, питающие местные бренды. Прибрежные регионы отдают предпочтение товарам для защиты от солнца с высоким SPF и безопасными для морской среды фильтрами, под влиянием регулятивных требований экотуризма, защищающих Средиземное море.

Проникновение электронной коммерции достигает пика в городских зонах, соединенных высокоскоростным оптоволокном, однако сельские потребители также участвуют через мобильные маркетплейсы, ценя доставку на дом там, где физические магазины редки. Запрет PFAS позиционирует отечественных составителей как первопроходцев в рамках ЕС, и ориентированные на экспорт МСП уже продают значки 'без PFAS' в Азии и Северной Америке, повышая репутацию рынка косметики и товаров личной гигиены Франции за рубежом.

Макроэкономические различия по регионам формируют канальную стратегию: северные промышленные области, сталкивающиеся с более высокой безработицей, тяготеют к массовым упаковкам по выгодной цене, в то время как южные курортные города поддерживают продажи роскошных ароматов, стимулируемые тратами туристов. Правительственные данные прогнозируют повышение национальной покупательной способности на 0,7% на 2025 год, смягчая влияние инфляции и поддерживая инкрементальную премиальную торговлю в зрелых городских кластерах, согласно данным INSEE[3]INSEE, 'Прогноз покупательной способности домохозяйств 2025', insee.fr.

Конкурентный ландшафт

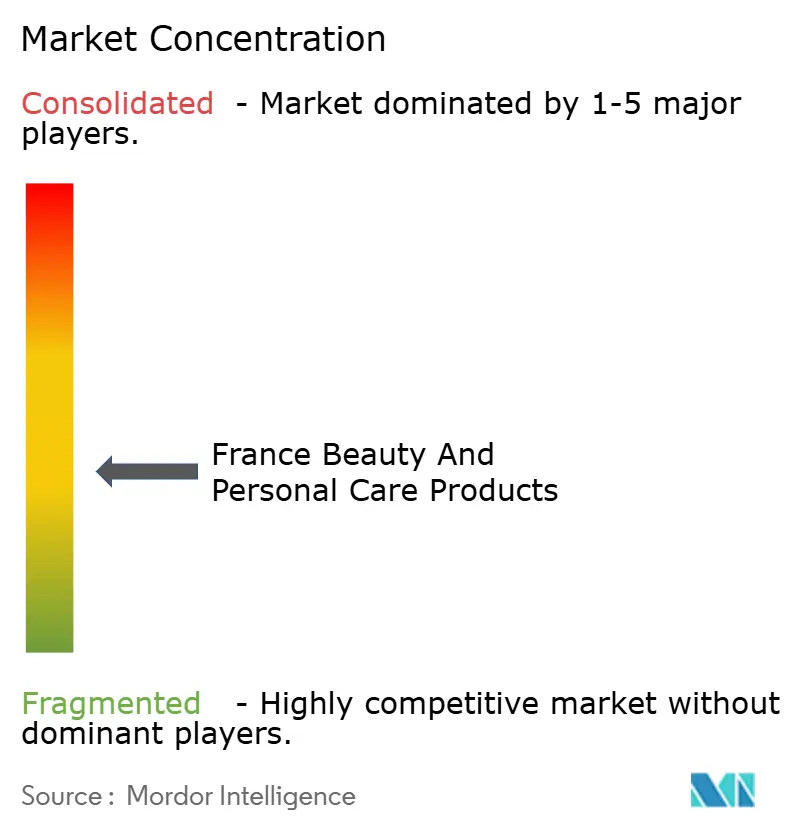

Рынок косметики и товаров личной гигиены Франции показывает низкую концентрацию, указывая на значительную фрагментацию. Эта структура создает возможности как для устоявшихся игроков, так и для развивающихся брендов для получения доли рынка. Конкурентный ландшафт охватывает разнообразные категории продуктов, ценовые точки и каналы распределения, при этом ни одна компания не доминирует во всех сегментах. Крупные многонациональные корпорации, такие как L'Oréal S.A., Unilever PLC, Procter & Gamble Company, Beiersdorf AG и The Estée Lauder Companies Inc., работают вместе со специализированными французскими брендами и развивающимися инди-компаниями в динамичной среде, где инновации и вовлечение потребителей определяют успех.

Компании все больше сосредотачиваются на интеграции технологий и персонализации как конкурентных преимуществах на французском рынке. Партнерства L'Oréal с IBM для инструментов составления на основе искусственного интеллекта и Microsoft для приложений генеративного искусственного интеллекта демонстрируют, как устоявшиеся компании используют технологии для улучшения циклов инноваций. Интеграция передовых технологий позволяет компаниям разрабатывать более сложные продукты и обеспечивать улучшенные потребительские впечатления. Эти технологические достижения стали решающими дифференциаторами в конкурентном ландшафте, особенно для устоявшихся игроков, стремящихся поддерживать свои рыночные позиции.

Значительные рыночные возможности существуют в мужском уходе, решениях устойчивой упаковки и персонализированном уходе за кожей, где спрос превышает текущее предложение. Новые участники нацеливаются на каналы прямых продаж потребителю, чистые составы ингредиентов и нишевые сегменты, которые крупным компаниям трудно эффективно обслуживать. Запуск приблизительно двух новых брендов красоты в неделю во Франции в течение 2023 года усилил конкуренцию для устоявшихся компаний. Этот непрерывный вход на рынок создает давление на существующих игроков, демонстрируя привлекательность рынка и потенциал роста.

Лидеры индустрии косметики и товаров личной гигиены Франции

-

L'Oréal S.A.

-

Procter & Gamble Company

-

Beiersdorf AG

-

Unilever PLC

-

The Estée Lauder Companies Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: На выставке Viva Technology в Париже L'Oréal представила свой самый обширный и передовой портфель технологических инноваций красоты, подчеркивая свою приверженность более персонализированному, инклюзивному и устойчивому подходу к красоте.

- Март 2025: Innovative Beauty Group расширила свою линейку продуктов Curls Matter в 150 магазинах Monoprix по всей Франции, демонстрируя растущее присутствие премиальных продуктов по уходу за текстурированными волосами в каналах массовой розничной торговли. Это расширение отражает более широкую рыночную тенденцию, когда премиальные косметические бренды все чаще входят в массовые розничные пространства для достижения более широкой потребительской базы.

- Март 2025: Clarins сотрудничала с Albéa Cosmetics & Fragrance для запуска своей первой многоразовой банки для средств по уходу за кожей. Продукт, изготовленный на заводе Albéa Simandre во Франции, имеет крышку из переработанного ПЭТ с перламутровой металлизированной отделкой. Внутренний стакан использует тонированный первичный материал PP. Завод Albéa Simandre служит центром передового опыта компании для упаковки средств по уходу за кожей и металлизации.

- Ноябрь 2024: Chanel открыла свой первый дом красоты в Париже, Франция. Магазин имеет площадь 1940 квадратных футов. Магазин предлагает широкий ассортимент продукции бренда, включая средства по уходу за телом и ванной, парфюмерию и многое другое.

Область применения отчета о косметике и товарах личной гигиены Франции

Рынок красоты и личного ухода охватывает косметику, средства по уходу за кожей и гигиенические продукты, используемые для очищения, украшения и улучшения личного внешнего вида.

Рынок косметики и товаров личной гигиены Франции сегментирован по товарам личной гигиены и косметическим/декоративным продуктам, категориям, типам ингредиентов и каналам распределения. Товары личной гигиены сегментированы на средства по уходу за волосами, включая шампунь, кондиционеры, масло для волос и другие средства по уходу за волосами, по продуктам по уходу за кожей на средства по уходу за лицом, средства по уходу за телом и средства по уходу за губами, по продуктам для ванны и душа на гели для душа, мыло, соли для ванн, аксессуары для купания и другие продукты для ванны и душа, а также по продуктам гигиены полости рта на зубные щетки и сменные элементы, зубную пасту, ополаскиватели для рта, дополнительные продукты гигиены полости рта, мужские средства ухода, дезодоранты и антиперспиранты, а также парфюмерию и ароматы. Сегмент косметических/декоративных продуктов сегментирован на косметику для лица, косметические продукты для глаз и макияж для губ и ногтей. По категориям рынок сегментирован на массовые и премиальные продукты.

На основе канала распределения изучаемый рынок сегментирован на специализированные магазины, супермаркеты/гипермаркеты, интернет-магазины и другие каналы распределения. Оценка размера рынка была проведена в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Товары личной гигиены | Уход за волосами | Шампунь |

| Кондиционер | ||

| Краска для волос | ||

| Средства для укладки волос | ||

| Прочие | ||

| Уход за кожей | Средства по уходу за лицом | |

| Средства по уходу за телом | ||

| Средства по уходу за губами и ногтями | ||

| Ванна и душ | Гели для душа | |

| Мыло | ||

| Прочие | ||

| Гигиена полости рта | Зубная щетка | |

| Зубная паста | ||

| Ополаскиватели для рта | ||

| Прочие | ||

| Мужские средства ухода | ||

| Дезодоранты и антиперспиранты | ||

| Парфюмерия и ароматы | ||

| Косметические/декоративные продукты | Косметика для лица | |

| Косметика для глаз | ||

| Макияж для губ и ногтей | ||

| Премиальные продукты |

| Массовые продукты |

| Натуральные и органические |

| Обычные/синтетические |

| Специализированные магазины |

| Супермаркеты/гипермаркеты |

| Интернет-магазины |

| Другие каналы |

| По типу продукции | Товары личной гигиены | Уход за волосами | Шампунь |

| Кондиционер | |||

| Краска для волос | |||

| Средства для укладки волос | |||

| Прочие | |||

| Уход за кожей | Средства по уходу за лицом | ||

| Средства по уходу за телом | |||

| Средства по уходу за губами и ногтями | |||

| Ванна и душ | Гели для душа | ||

| Мыло | |||

| Прочие | |||

| Гигиена полости рта | Зубная щетка | ||

| Зубная паста | |||

| Ополаскиватели для рта | |||

| Прочие | |||

| Мужские средства ухода | |||

| Дезодоранты и антиперспиранты | |||

| Парфюмерия и ароматы | |||

| Косметические/декоративные продукты | Косметика для лица | ||

| Косметика для глаз | |||

| Макияж для губ и ногтей | |||

| По категориям | Премиальные продукты | ||

| Массовые продукты | |||

| По типу ингредиентов | Натуральные и органические | ||

| Обычные/синтетические | |||

| По каналу распределения | Специализированные магазины | ||

| Супермаркеты/гипермаркеты | |||

| Интернет-магазины | |||

| Другие каналы | |||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка косметики и товаров личной гигиены Франции?

Рынок составляет 17,56 млрд долларов США в 2025 году и, по прогнозам, достигнет 22,83 млрд долларов США к 2030 году, растя на 5,39% в год.

Какая категория продуктов занимает наибольшую долю?

Товары личной гигиены доминируют с долей 92,37% в 2024 году и будут поддерживать лидерство до 2030 года.

Почему натуральная и органическая косметика набирает популярность?

Экологическая осведомленность потребителей и запрет PFAS во Франции стимулируют спрос; прогнозируется, что натуральные/органические линии будут расширяться на 6,93% в год до 2030 года.

Насколько важна электронная коммерция для продаж косметики во Франции?

Интернет-магазины показывают самый быстрый совокупный среднегодовой темп роста на уровне 7,24%, поддерживаемый покупками в прямом эфире, AR-примерками и быстрыми службами доставки.

Последнее обновление страницы: